世界のペン型注射器市場のダイナミクス

推進要因:慢性疾患の増加

近年、慢性疾患の発生率および有病率は著しく増加しています。糖尿病、骨粗しょう症、心血管疾患(CVD)、多発性硬化症などの疾患は、通常、ペン型注射器を使用して毎日または毎週薬物を投与する必要があります。

以下の統計は、対象疾患の有病率の増加を示しています。

- 米国疾病対策センター(CDC)によると、米国人の10人に6人が少なくとも1つの慢性疾患を患っており、10人に4人が2つ以上の慢性疾患を患っています。

- 世界保健機関(WHO)によると、世界中で180万人以上がMSを患っていると推定されています。

- 米国疾病対策センター(CDC)によると、2021年8月から2023年8月の間、米国の成人における糖尿病の有病率は15.8%、糖尿病と診断された人は11.3%、未診断の糖尿病は4.5%でした。

- 米国糖尿病協会(American Diabetes Association)の2023年の報告によると、3800万人以上のアメリカ人が糖尿病を患っており、糖尿病予備軍は9800万人近くに上ります。この病気の年間コストは4129億ドルに膨れ上がり、この国で使われる医療費の4分の1を占めています。

- 糖尿病のリスク要因には、肥満、運動不足、不健康な食事、糖尿病の家族歴、年齢(45歳以上)などがあります。

米国食品医薬品局(FDA)によると、骨粗鬆症患者1,000万人のうち、80%以上にあたる800万人が女性です。米国では、65歳以上の女性の4人に1人が骨粗鬆症を患っていますが、若い女性も骨粗鬆症になる可能性があります。

抑制:注射針への不安

注射針に対する不安は、注射によるインスリン投与装置の使用を思いとどまらせる大きな要因のひとつです。これは、新規ユーザーや子供たちだけでなく、成人患者にとっても問題となります。一部の研究によると、さまざまな理由からインスリン注射を拒んだり、注射を恐れたりする糖尿病患者は、最大で全体の5分の1から3分の1に上るとされています。その理由には、注射針に対する不安も含まれます。また、医療従事者や注射を行う人にとって、針刺し事故は健康と安全上のリスクとなります。米国労働安全衛生研究所は、米国では毎年平均60万~80万件の針刺し事故が発生しており、HIVや肝炎などの深刻な感染症のリスクがあると推定しています。また、米国糖尿病教育者協会の調査によると、針に対する不安から注射をためらったり、拒否したりする糖尿病患者は5分の1から3分の1に上ります。さらに、関節リウマチ(RA)患者の約45%が注射針恐怖症であると報告しています。糖尿病、RA、成長ホルモン欠乏症の患者は、毎日または毎週ペン型注射針を使用して注射を行う必要があるため、注射針に対する不安は市場成長の主な阻害要因となっています。針を使わない薬物送達技術は、この問題をある程度解決していますが、治療分野での応用は限られています。

機会:新興経済国は高い成長の可能性を提供

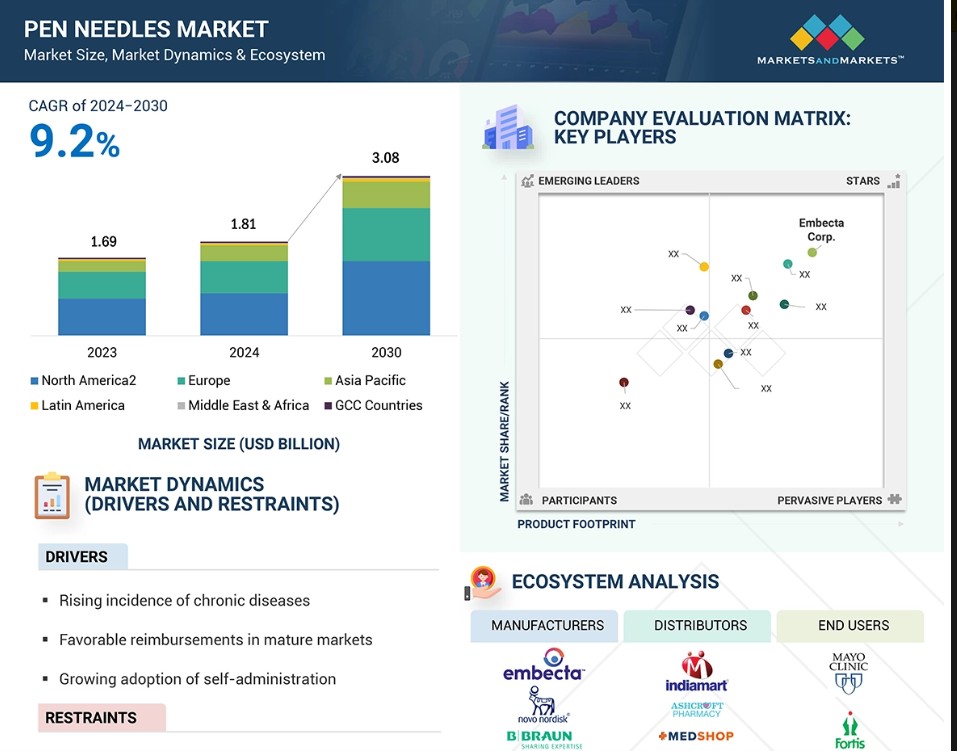

中国、インド、メキシコ、ブラジルなどの新興市場は急速に成長しています。インドや中国では人口の糖尿病有病率と発症率が上昇しており、ペン針にとって有利な市場となっています。さらに、これらの国々における医療費の増加は、ペン針市場にとって大きなチャンスとなっています。

さらに、医療施設のインフラ整備、医療費の増加、アジア太平洋の新興国が提供する低コストの製造の利点により、今後数年間で市場関係者がこの地域への投資を促進することが期待されています。

これらの発展途上国には、治療を必要とする糖尿病や癌の患者が数多く存在しています。例えば、国際糖尿病財団は2021年、インドにおける糖尿病患者数が2019年の約7700万人から1億100万人を上回る数に達したと報告しています。さらに、糖尿病予備軍は1億3600万人に上ります。

アジア太平洋地域や中南米などの発展途上国における一人当たりの所得と医療費の増加により、患者は高度な医療治療を受けられるようになってきています。国際通貨基金(IMF)によると、中国の一人当たりのGDPは大幅に増加しています。一人当たりのGDPは、2019年の10,100米ドルから、2022年には12,810米ドルに増加しています。国際通貨基金(IMF)の発表によると、インドの可処分所得は2020年の19億1000万米ドルから、2022年には23億8000万米ドルに達する見込みです。

目に見える成長の見通しにより、多くのグローバルなペン針メーカーがアジア太平洋地域や中南米の新興市場に投資しています。これらの新興市場における低コストの製造は、製造施設を設立し、利益を向上させるための追加的な利点も提供しています。

課題:ペン針の再利用

世界中のさまざまな地域では、針の再利用が一般的であり、ペン針の再利用率は地域によって異なり、針を再利用する患者の30%から95%と、驚くほど大きな差があります。Value Health Journal誌の調査によると、中国では患者の98.35%がインスリンペン針を再利用していると報告されています。

その主な理由は、多くの発展途上国では、インスリン・ペン針の再使用が、経済的な理由、保険適用外または保険適用外であること、そして便利であることなどによるものです。 ペン針の再使用は、新しい針の需要を抑制するため、市場の成長を妨げる主な要因となっています。 さらに、モスクワ地域研究臨床研究所が実施した研究では、使用後のペン針に細菌が付着しており、針の再使用を重ねるごとに細菌の繁殖が増加することが判明しました。ペンニードルを再使用すると、血糖コントロール不良、感染症、脂肪肥大など、さまざまな合併症を引き起こす可能性があり、針の再使用には安全性の懸念があることを示しています。

世界のペンニードル市場のエコシステム分析

ペンニードル市場のエコシステムは、この市場に存在する要素で構成され、関係機関の関与を示すことでこれらの要素を定義します。これには、メーカー、流通業者、研究および製品開発者、そしてエンドユーザーが含まれます。

メーカーには、研究、設計、製品開発、最適化、そして発売までの全プロセスに関与する組織が含まれます。流通業者には、医療機器のマーケティングを行う組織と提携する第三者および電子商取引サイトが含まれます。研究開発者および製品開発者には、組織の社内研究施設、契約研究機関、および医薬品開発業務受託機関が含まれ、これらは製品開発のための研究を外部委託する上で重要な役割を果たしています。エンドユーザーには、ペン型針を使用する患者が含まれます。一方、投資家/出資者および保健規制当局は、この市場における主要な影響力を持つ存在です。

標準ペン針セグメントは、2024年に最大の市場シェアを占めました。

2024年には、標準ペン針セグメントが世界的なペン針市場で最大のシェアを占めました。これは、標準ペン針が比較的安価で信頼性が高く、ほぼすべてのインスリンペンと互換性があるためです。糖尿病や注射療法を必要とするその他の慢性疾患の世界的罹患率が増加する中、費用対効果が高く効率的なインスリンのデリバリーソリューションに対する需要が高まっています。標準的なペン針は、高機能な針に比べて価格が低いため、特にコストに敏感な地域では、多くの患者や医療従事者に好まれています。 また、針は広く入手可能であり、さまざまな患者が簡単にアクセスできます。 そのシンプルさ、使いやすさ、不快感の少なさから、特に長期にわたって糖尿病やその他の疾患を抱える患者のコンプライアンスを向上させるのに適しており、市場での優位性を高めています。

オンライン購入セグメントは、最も高いCAGRで成長すると予測されています。

2024年には、消費者の間で急速に電子商取引が好まれるようになったため、オンライン購入セグメントが最も高いCAGRで成長すると予測されています。これにより、小売店や薬局が限られている遠隔地や恵まれない地域のお客様でも、ペン針を入手できるようになります。患者はオンラインプラットフォームを利用して自宅にいながらペン針を注文できるという贅沢を享受しています。製品は患者の玄関先まで届く可能性が高いです。これにより移動が最小限に抑えられるため、遠隔地に住む人々にとっても糖尿病治療へのアクセスがより便利で容易になります。オンラインビジネスでは、より幅広い種類のペン針が提供されており、また、多くの場合、より安価で、さまざまな割引も利用できるため、世界中の多くの消費者にとって魅力的です。

予測期間中、アジア太平洋地域が最高の成長率を記録すると予測されています。

アジア太平洋地域は、世界的なペン針市場において最も高いCAGRで拡大すると予測されています。その主な理由は、特に日本と中国における高齢化人口の増加がこの拡大を推進しているためです。高齢化人口の増加は、糖尿病などの慢性疾患の増加につながります。高齢者は糖尿病にかかりやすく、糖尿病患者にとっては、ペン針などの機器を使用したインスリンの使用管理が常に必要となります。高齢化社会では、医療インフラの充実、糖尿病管理に対する意識の高まり、より患者中心のソリューションへの傾向により、糖尿病ケア製品に対する需要はさらに高まるでしょう。ペン型針は非侵襲的で使いやすく、インスリン投与に最適であるため、この地域での普及率が高まっています。

ペン型注射針市場の最近の動向

- 拡大:2023年1月、Embecta Corp.(米国)はニュージャージー州パーシパニーに新たなグローバル本社を開設し、同州での事業を拡大しました。

- 拡大:2023年3月、Novo Nordisk A/S(デンマーク)は、米国、特にボストン大都市圏近郊での事業拡大を目指し、デンマーク国外では最大規模の研究開発拠点のひとつを設立しました。

- 買収:2024年3月、MTD(医療技術および医療機器)(イタリア)がYpsomedのペンニードルおよび血糖値モニタリング(BGM)事業を買収。この戦略的動きにより、ペンニードル製造における世界的なトップ企業としてのMTDの地位が強化され、糖尿病ケアの包括的なソリューションポートフォリオが強化されます。

- 契約:2022年11月、Embecta Corp.(米国)とIntuity Medical, Inc.(米国)の両社は共同プロモーション契約を締結し、Embectaの営業担当者がIntuity Medicalの革新的なPOGO自動血糖モニタリングシステムを米国の医療従事者に販売促進することになりました。

主要な市場参加者

ペンニードル市場における主要企業には、以下の企業が含まれます

- Embecta Corp. (US)

- Novo Nordisk A/S (Denmark)

- Ypsomed AG (Switzerland)

- B. Braun SE (Germany)

- Owen Mumford (UK)

- Terumo Corporation (Japan)

- NIPRO Corporation (Japan)

- Allison Medical, Inc. (US)

- AdvaCare Pharma (US)

- Berpu Medical Technology Co., Ltd. (China)

- ARKRAY, Inc. (Japan)

- GlucoRx Limited (UK)

- HTL-STREFA (Poland)

- UltiMed, Inc. (US)

- Hindustan Syringes and Medical Devices (India)

- Artsana Group (Italy)

- PromiseMed Medical Devices Inc. (Canada)

- Montmed, Inc. (Canada)

- Trividia Health, Inc. (US)

- VOGT Medical Vertrieb GmbH (Germany)

- Van Heek Medical (Netherlands)

- Simple Diagnostics (US)

- IYON Medical (Turkey)

- Links Medical Products, Inc. (US)

- MHC Medical Products, LLC (US)

1 はじめに 24

1.1 調査目的 24

1.2 市場定義 24

1.2.1 対象範囲と除外対象 25

1.2.2 市場区分 26

1.2.3 対象年 27

1.2.4 通貨 27

1.3 制限 28

1.4 利害関係者 28

1.5 変更の概要 28

2 調査方法 30

2.1 調査データ 30

2.1.1 二次データ 30

2.1.1.1 二次情報源からの主要データ 31

2.1.2 一次データ 32

2.1.2.1 一次情報源からの主要データ 33

2.1.2.2 業界の主要な洞察 34

2.2 市場規模の推定 36

2.3 市場の区分とデータ・トライアングル 42

2.4 市場シェア分析 43

2.5 調査手法に関する制約 43

2.6 調査の前提条件 43

2.7 リスク評価 44

3 エグゼクティブサマリー 45

4 プレミアムインサイト 49

4.1 ペン先市場の概要 49

4.2 アジア太平洋地域:長さおよび国別のペン型注射器市場(2024年) 50

4.3 地理的な成長機会 51

4.4 地域別構成 51

5 市場概要 52

5.1 はじめに 52

5.2 市場力学 52

5.2.1 推進要因 53

5.2.1.1 慢性疾患の発生率上昇 53

5.2.1.2 一部の国々における有利な償還 54

5.2.1.3 自己投与の増加 54

5.2.1.4 インスリン製剤の価格低下 55

5.2.2 抑制要因 56

5.2.2.1 薬剤送達方法の代替手段 56

5.2.2.2 新興市場における不十分な償還シナリオ 56

5.2.2.3 注射針に対する不安 56

5.2.3 機会 57

5.2.3.1 バイオシミラー医薬品に対する高まる嗜好 57

5.2.3.2 新興経済国は高い成長の可能性を提供します。

5.2.3.3 糖尿病の医療費支出の増加

5.2.3.4 安全ペン針の規制の実施

5.2.4 課題

5.2.4.1 ペン針の再使用

5.2.4.2 注射器の誤用 59

5.3 業界動向 59

5.3.1 安全設計のペン型注射器に対するニーズの高まり 59

5.3.2 より短く、極細の針の採用率の増加 60

5.4 償還シナリオ 61

5.5 価格分析 62

5.5.1 主要企業別のペンニードルの参考販売価格、2024年 62

5.5.2 標準ペンニードルの平均販売価格動向、

地域別、2022年~2024年 64

5.6 バリューチェーン分析 64

5.7 生態系分析 65

5.8 ポーターのファイブフォース分析 67

5.8.1 競争の激しさ 68

5.8.2 サプライヤーの交渉力 68

5.8.3 バイヤーの交渉力 69

5.8.4 代替品の脅威 69

5.8.5 新規参入者の脅威 69

5.9 サプライチェーン分析 70

5.10 規制分析 71

5.10.1 規制当局、政府機関、その他の組織 72

5.10.2 規制枠組み 75

5.10.2.1 北米 75

5.10.2.1.1 米国 75

5.10.2.1.2 カナダ 75

5.10.2.2 欧州 77

5.10.2.3 アジア太平洋地域 77

5.10.2.3.1 日本 77

5.10.2.3.2 中国 78

5.10.2.3.3 インド 79

5.11 貿易分析 80

5.11.1 医療、外科、歯科、獣医学で使用される針、カテーテル、カニューレの貿易分析

(HSコード901839) 80

5.11.2 輸出データ(HSコード901839)、2019年~2023年 80

5.11.3 輸入データ(HSコード901839)、2019年~2023年 81

5.12 特許分析 81

5.12.1 ペン針の特許公開動向 81

5.12.2 洞察:管轄区域およびトップ出願人分析 82

5.13 主要関係者および購買基準 85

5.13.1 購買プロセスにおける主要関係者 85

5.13.2 購入基準 86

5.14 ケーススタディ分析 87

5.14.1 ケーススタディ 1:CCG 全体にわたるインスリンペンニードルの影響 87

5.14.2 ケーススタディ 2:ペンニードルのデザインが、

88 5.14.3 ケーススタディ3:DROPSAFEの安全なペン針は、注射後の針刺し事故を防止します。

89 5.15 技術分析

89

5.15.1 主要技術 89

5.15.1.1 流体流量増強技術 89

5.15.1.2 超薄型針技術 90

5.15.2 補完技術 90

5.15.2.1 マイクロ加工針 90

5.15.2.2 ペン型注射器のAI 90

5.15.3 隣接技術 91

5.15.3.1 自動注射器 91

5.16 2025年~2026年の主要会議およびイベント 92

5.17 隣接市場分析 93

5.17.1 自動注射器市場 93

5.17.2 インスリン投与デバイス市場 95

5.17.3 注射ペン市場 96

5.17.4 針市場 97

5.18 AI/ジェネラルAIがペン針市場に与える影響 97

5.19 顧客のビジネスに影響を与えるトレンド/混乱 98

5.20 満たされていないニーズの分析 99

5.21 投資および資金調達シナリオ 100

6 ペンニードル市場、タイプ別 102

6.1 はじめに 103

6.2 標準ペン針 103

6.2.1 標準ペン針に対する高い支持と手頃な価格が成長を後押し 103

6.3 安全ペン針 106

6.3.1 針刺し事故への懸念の高まりが安全ペン針の採用を促進 106

7 ペンニードル市場、長さ別 108

7.1 はじめに 109

7.2 8mm 110

7.2.1 北米での幅広い採用が市場成長を促進 110

7.3 5mm 112

7.3.1 短い長さと燃料補給の容易さによる普及 112

7.4 6mm 114

7.4.1 償還制度の好条件が需要を後押し 114

7.5 4mm 116

7.5.1 小児用インスリン投与における幅広い採用が需要を促進 116

7.6 12mm 118

7.6.1 短い注射針の利用率が高いことが採用を制限 118

7.7 10mm 120

7.7.1 針の短針化による採用抑制 120

8 ペン型針市場、用途別 122

8.1 はじめに 123

8.2 インスリン療法 123

8.2.1 糖尿病有病率の上昇が市場を後押し 123

8.3 グルカゴン様ペプチド-1療法 125

8.3.1 製薬会社がGLP-1医薬品開発に重点的に取り組むことで市場を牽引 125

8.4 成長ホルモン療法 126

8.4.1 持続型治療薬の登場が注射針の需要に影響を与える 126

8.5 骨粗鬆症 128

8.5.1 ビタミンD欠乏症の増加が市場を牽引 128

8.6 その他の用途 129

9 ペンニードル市場、購入方法別 131

9.1 はじめに 132

9.2 処方箋に基づく購入 132

9.2.1 小売購入が市場成長を支える 132

9.3 OTC購入 133

9.3.1 市場を促進するための地元薬局、サプライヤー、ディストリビューターによる割引 133

9.4 オンライン購入 134

9.4.1 利便性と時間効率の良さが市場を促進 134

9.5 その他の購入形態 135

10 ペン型注射器市場:医療施設別 138

10.1 はじめに 139

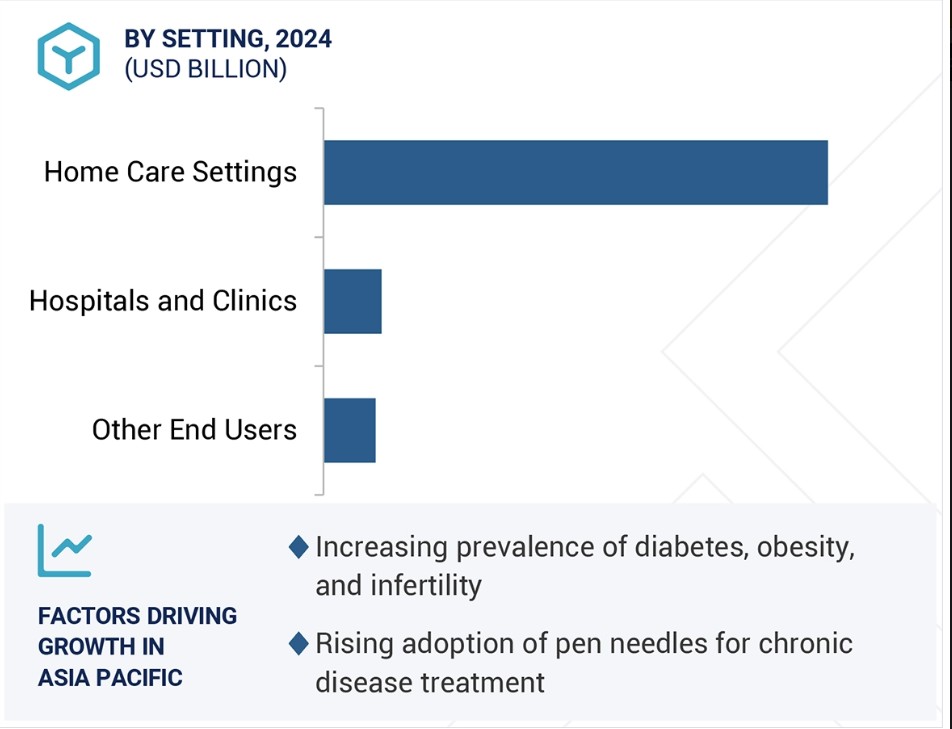

10.2 在宅医療施設 139

10.2.1 インスリン自己投与の選択肢の増加が市場を牽引 139

10.3 病院および診療所 140

10.3.1 安全ペン針の採用増加が市場を牽引 140

10.4 その他のケア環境 142

11 地域別ペン針市場 143

11.1 はじめに 144

11.2 北米 144

11.2.1 北米のマクロ経済見通し 144

11.2.2 米国 148

11.2.2.1 糖尿病の負担増が成長に寄与 148

11.2.3 カナダ 151

11.2.3.1 糖尿病患者のカバーに向けた取り組みの拡大が市場を牽引 151

11.3 欧州 154

11.3.1 欧州のマクロ経済見通し 154

11.3.2 ドイツ 157

11.3.2.1 先進的なヘルスケアシステムが成長を促進 157

11.3.3 英国 160

11.3.3.1 心血管疾患の発生率の高さが成長を後押し 160

11.3.4 フランス 163

11.3.4.1 インスリンデバイスのデリバリー増加が市場を牽引 163

11.3.5 イタリア 166

11.3.5.1 低価格製品が成長を後押し 166

11.3.6 スペイン 168

11.3.6.1 安全ペン針の使用を義務付ける規制が市場を後押し 168

11.3.7 その他の欧州 171

11.4 アジア太平洋地域 173

11.4.1 アジア太平洋地域のマクロ経済見通し 173

11.4.2 日本 178

11.4.2.1 市場拡大に向けた公的医療保険への傾倒 178

11.4.3 中国 180

11.4.3.1 成長促進に向けた医療の近代化への注目度が高まる 180

11.4.4 オーストラリアおよびニュージーランド 183

11.4.4.1 慢性疾患の増加が成長を促進 183

11.4.5 インド 185

11.4.5.1 1人当たり所得の増加が市場を活性化 185

11.4.6 韓国 187

11.4.6.1 高齢者人口の増加が成長を促進 187

11.4.7 東南アジア 190

11.4.7.1 急成長する医療観光産業が市場を牽引 190

11.4.8 アジア太平洋地域その他 193

11.5 ラテンアメリカ 195

11.5.1 ラテンアメリカにおけるマクロ経済の見通し 195

11.5.2 ブラジル 197

11.5.2.1 非感染性疾患の増加が市場を牽引 197

11.5.3 メキシコ 200

11.5.3.1 国民皆保険制度が成長を促進 200

11.5.4 アルゼンチン 202

11.5.4.1 肥満率の上昇が成長を促進 202

11.5.5 ラテンアメリカその他 205

11.6 中東およびアフリカ 207

11.6.1 慢性疾患の増加が成長を促進 207

11.6.2 中東・アフリカのマクロ経済見通し 207

11.7 GCC諸国 209

11.7.1 成長を促す可処分所得の増加 209

11.7.2 GCC諸国のマクロ経済見通し 210

12 競争の状況 213

12.1 はじめに 213

12.2 主要企業の戦略/勝利への権利 213

12.2.1 ペン・ニードルズ市場における主要企業の採用戦略の概要 214

12.3 収益分析、2019年~2023年 215

12.4 市場シェア分析、2023年 215

12.5 企業評価マトリクス:主要企業、2023年 217

12.5.1 星 217

12.5.2 新興のリーダー 217

12.5.3 普及しているプレイヤー 217

12.5.4 参加者 218

12.5.5 企業規模:主要プレイヤー、2023年 219

12.5.5.1 企業規模 219

12.5.5.2 地域規模 220

12.5.5.3 種類別フットプリント 221

12.5.5.4 長さ別フットプリント 222

12.5.5.5 アプリケーション別フットプリント 223

12.6 企業評価マトリクス:新興企業/中小企業、2023年 224

12.6.1 進歩的な企業 224

12.6.2 対応力のある企業 224

12.6.3 ダイナミックな企業 224

12.6.4 スタート地点 224

12.6.5 競争力のあるベンチマーキング 226

12.6.5.1 主要なスタートアップ企業/中小企業の詳細リスト 226

12.6.5.2 主要新興企業/中小企業の競合ベンチマーキング 227

12.7 企業評価および財務指標 227

12.8 競合シナリオ 229

12.8.1 製品発売および承認 229

12.8.2 取引 229

12.8.3 拡張 230

12.9 ブランド/製品比較 231

12.10 主要企業の研究開発費 232

13 企業プロフィール 233

13.1 主要企業 233

13.1.1.1 エンベクタ社 233

13.1.1.1.1 事業概要 233

13.1.1.1.2 製品 234

13.1.1.1.3 最近の動向 235

13.1.1.1.3.1 取引 235

13.1.1.3.2 拡大 235

13.1.1.3.3 その他の動向 236

13.1.1.4 MnMの視点 236

13.1.1.4.1 勝つ権利 236

13.1.1.4.2 戦略的選択肢 236

13.1.1.4.3 弱みと競合他社からの脅威 236

13.1.2 NOVO NORDISK A/S 237

13.1.2.1 事業概要 237

13.1.2.2 提供製品 238

13.1.2.3 最近の動向 239

13.1.2.3.1 拡大 239

13.1.2.4 MnM 視点 239

13.1.2.4.1 勝利への権利 239

13.1.2.4.2 戦略的選択肢 239

13.1.2.4.3 弱みと競合他社からの脅威 239

13.1.3 B. BRAUN SE 240

13.1.3.1 事業概要 240

13.1.3.2 製品 241

13.1.3.3 MnM の視点 242

13.1.3.3.1 勝利への権利 242

13.1.3.3.2 戦略的選択肢 242

13.1.3.3.3 弱みと競合による脅威 242

13.1.4 YPSOMED 243

13.1.4.1 事業概要 243

13.1.4.2 製品 245

13.1.4.3 最近の動向 245

13.1.4.3.1 取引 245

13.1.4.4 MnMの見解 246

13.1.4.4.1 勝利への権利 246

13.1.4.4.2 戦略的選択肢 246

13.1.4.4.3 弱みと競合他社からの脅威 246

13.1.5 テルモ株式会社 247

13.1.5.1 事業概要 247

13.1.5.2 製品 248

13.1.5.3 MnM 視点 249

13.1.5.3.1 勝利への権利 249

13.1.5.3.2 戦略的選択肢 249

13.1.5.3.3 弱みと競争上の脅威 249

13.1.6 ニプロ 250

13.1.6.1 事業概要 250

13.1.6.2 製品 251

13.1.6.3 最近の動向 252

13.1.6.3.1 拡大 252

13.1.7 オーウェン・マムフォード 254

13.1.7.1 事業概要 254

13.1.7.2 製品 254

13.1.7.3 最近の動向 255

13.1.7.3.1 取引 255

13.1.8 株式会社アークレイ 256

13.1.8.1 事業概要 256

13.1.8.2 製品 256

13.1.8.3 最近の動向 257

13.1.8.3.1 事業拡大 257

13.1.9 アルティメッド株式会社 258

13.1.9.1 事業概要 258

13.1.9.2 製品 258

13.1.9.3 最近の動向 259

13.1.9.3.1 製品発売 259

13.1.10 ヒンドスタン・シリンジ・アンド・メディカル・デバイス株式会社 260

13.1.10.1 事業概要 260

13.1.10.2 製品 260

13.1.11 モンメッド 261

13.1.11.1 事業概要 261

13.1.11.2 製品 261

13.1.11.3 最近の動向 261

13.1.11.3.1 製品認可 261

13.1.11.3.2 取引 262

13.1.12 HTL-STREFA 263

13.1.12.1 事業概要 263

13.1.12.2 取扱製品 263

13.1.13 ALLISON MEDICAL, INC. 265

13.1.13.1 事業概要 265

13.1.13.2 取扱製品 265

13.1.14 グルコックス・リミテッド 266

13.1.14.1 事業概要 266

13.1.14.2 取扱製品 266

13.1.15 BERPU MEDICAL TECHNOLOGY CO., LTD. 267

13.1.15.1 事業概要 267

13.1.15.2 製品 267

13.2 その他の企業 268

13.2.1 VAN HEEK MEDICAL 268

13.2.2 SIMPLE DIAGNOSTICS 269

13.2.3 IYON HEALTH MEDICAL 270

13.2.4 LINKS MEDICAL PRODUCTS INC. 271

13.2.5 MHC MEDICAL PRODUCTS, LLC 271

13.2.6 ADVACARE PHARMA 272

13.2.7 ARTSANA S.P.A. 273

13.2.8 PROMISEMED MEDICAL DEVICES, INC. 274

13.2.9 TRIVIDIA HEALTH, INC. 275

13.2.10 VOGT MEDICAL VERTRIEB GMBH 276

14 付録 277

14.1 ディスカッションガイド 277

14.2 KnowledgeStore: MarketsandMarketsの購読ポータル 282

14.3 カスタマイズオプション 284

14.4 関連レポート 284

14.5 執筆者詳細 285

表1 標準通貨換算レート 27

表2 ペンニードル市場:調査の前提条件 43

表3 ペンニードル市場:リスク評価分析 44

表4 国別のペンニードルの償還 61

表5 主要企業別ペンニードルの想定販売価格、2024年 62

表6 ペンニードル市場:生態系における役割 66

表7 ペンニードル市場:ポーターの5つの力分析 67

表 8 北米:規制当局、政府機関、その他の組織 72

表 9 欧州:規制当局、政府機関、その他の組織 72

表 10 アジア太平洋地域:規制当局、政府機関、その他の組織 73

表 11 世界のその他の地域:規制当局、政府機関、その他の組織 74

表 12 米国 FDA:医療機器分類 75

表 13 米国: 医療機器の規制承認プロセス 75

表 14 カナダ:医療機器の規制承認プロセス 76

表 15 日本:PMDA による医療機器の分類 78

表 16 中国:医療機器承認を担当する規制当局 78

表 17 中国:医療機器の分類 79

表 18 医療、外科、歯科、獣医学で使用される針、カテーテル、カニューレの貿易分析(2023年)(百万米ドル) 80

表19 医療、外科、歯科、獣医学で使用される針、カテーテル、カニューレの輸出データ(HSコード901839)、国別、2019年~2023年(米ドル単位:千) 80

表20 医療、外科、歯科、獣医学で使用される針、カテーテル、カニューレの輸入データ(HSコード901839)、国別、2019年~2023年(単位:千米ドル) 81

表21 ペン型注射器市場:主要特許 84

表22 ペン型注射針の購入プロセスにおけるステークホルダーの影響 86

表23 ペン型注射針の主な購入基準 86

表24 CCG全域のインスリンペン型注射針の影響 87

表25 ペン型注射針のデザインは、挿入の容易さ、痛み、

88 表 26 誤って針が刺さる事故を防止する、安全なペン型注射針

89 表 27 ペン型注射針市場:会議およびイベントの詳細リスト

(2025~2026年) 92

表28 ペンニードル市場:種類別、2022年~2030年(百万米ドル) 103

表29 主要企業が提供する標準ペンニードル 104

表30 標準ペンニードル市場:国別、2022年~2030年(百万米ドル) 105

表31 標準ペンニードル市場、地域別、2022年~2030年(百万単位) 105

表32 主要企業による安全ペンニードルの提供状況 106

表33 安全ペンニードル市場、国別、2022年~2030年(百万米ドル) 107

表34 セーフティペン用針市場、地域別、2022年~2030年(百万単位) 107

表35 ペン用針市場、長さ別、2022年~2030年(百万単位) 109

表36 主要企業による8ミリペン用針の提供状況 110

表37 8mmペンニードル市場、国別、2022年~2030年(百万米ドル) 111

表38 主要企業による5mmペンニードル提供状況 112

表39 5mmペンニードル市場、国別、2022年~2030年(百万米ドル) 113

表40 主要企業の提供する6mmペンニードル 114

表41 国別の6mmペンニードル市場、2022年~2030年(百万米ドル) 115

表42 主要企業の提供する4mmペンニードル 116

表43 4mmペンニードル市場、国別、2022年~2030年(百万米ドル) 117

表44 主要企業による12mmペンニードル提供 118

表45 12mmペンニードル市場、国別、2022年~2030年(百万米ドル) 119

表46 主要企業の10mmペンニードル提供状況 120

表47 国別の10mmペンニードル市場、2022年~2030年(百万米ドル) 121

表48 用途別のペンニードル市場、2022年~2030年(百万米ドル) 123

表49 インスリン療法向けペン型注射器市場、国別、

2022年~2030年(百万米ドル) 124

表50 GLP-1療法向けペン型注射器市場、国別、

2022年~2030年(百万米ドル) 126

表51 成長ホルモン療法用ペンニードル市場、国別、

2022年~2030年(百万米ドル) 127

表52 骨粗鬆症用ペンニードル市場、国別、

2022年~2030年(百万米ドル) 128

表53 その他の用途向けペン型注射器市場、国別、

2022年~2030年(百万米ドル) 130

表54 ペン型注射器市場、購入方法別、2022年~2030年(百万米ドル) 132

表55 処方に基づく購入によるペンニードル市場、国別、2022年~2030年(百万米ドル) 133

表56 OTC購入によるペンニードル市場、国別、

2022年~2030年(百万米ドル) 134

表57 オンライン購入によるペンニードル市場、国別、

2022年~2030年(百万米ドル) 135

表58 その他の購入形態によるペンニードル市場、国別、

2022年~2030年(百万米ドル) 137

表59 ペンニードル市場、ケア設定別、2022年~2030年(百万米ドル) 139

表60 家庭でのケア設定におけるペンニードル市場、国別、

2022年~2030年(百万米ドル) 140

表61 病院および診療所向けペンニードル市場、国別、

2022年~2030年(百万米ドル) 141

表62 その他の医療施設向けペンニードル市場、国別、

2022年~2030年(百万米ドル) 142

表63 ペンニードル市場、地域別、2022年~2030年(百万米ドル) 144

表64 北米:ペンニードル市場、国別、

2022年~2030年(百万米ドル) 146

表65 北米:ペン型注射器市場、種類別、2022年~2030年(百万米ドル) 146

表66 北米:ペン型注射器市場、長さ別、

2022年~2030年(百万米ドル) 146

表67 北米:ペンニードル市場、用途別、

2022年~2030年(百万米ドル) 147

表68 北米:ペンニードル市場、購入方法別、

2022年~2030年(百万米ドル) 147

表69 北米:ペンニードル市場、ケア設定別、

2022年~2030年(百万米ドル) 147

表70 米国のマクロ経済指標 149

表71 米国:ペンニードル市場、タイプ別、2022年~2030年(百万米ドル) 149

表72:米国:ペン型注射器市場、長さ別、2022年~2030年(百万米ドル) 150

表73:米国:ペン型注射器市場、用途別、2022年~2030年(百万米ドル) 150

表74 米国:ペン型ニードル市場、購入方法別、2022年~2030年(百万米ドル) 150

表75 米国:ペン型ニードル市場、ケアの場面別、2022年~2030年(百万米ドル) 151

表76 カナダのマクロ経済指標 152

表77 カナダ:タイプ別ペンニードル市場、2022年~2030年(百万米ドル) 152

表78 カナダ:長さ別ペンニードル市場、2022年~2030年(百万米ドル) 153

表79 カナダ:ペンニードル市場、用途別、2022年~2030年(百万米ドル) 153

表80 カナダ:ペンニードル市場、購入方法別、

2022年~2030年(百万米ドル) 153

表81 カナダ:ペンニードル市場、ケアの場面別、2022年~2030年(百万米ドル) 154

表82 ヨーロッパ:ペンニードル市場、国別、2022年~2030年(百万米ドル) 155

表83:ヨーロッパ:ペン型注射器市場、種類別、2022年~2030年(百万米ドル) 155

表84:ヨーロッパ:ペン型注射器市場、長さ別、2022年~2030年(百万米ドル) 156

表85:ヨーロッパ:ペン型注射器市場、用途別、2022年~2030年(百万米ドル) 156

表86:ヨーロッパ:ペン型注射器市場、購入方法別、

2022年~2030年(百万米ドル) 156

表87:ヨーロッパ: ペンニードル市場、ケア設定別、2022年~2030年(百万米ドル) 157

表 88 ドイツのマクロ経済指標 158

表 89 ドイツ:ペンニードル市場、タイプ別、2022年~2030年(百万米ドル) 158

表 90 ドイツ:ペン型注射器市場、長さ別、2022年~2030年(百万米ドル) 159

表 91 ドイツ:ペン型注射器市場、用途別、2022年~2030年(百万米ドル) 159

表 92 ドイツ:ペン型注射器市場、購入経路別、

2022年~2030年(百万米ドル) 159

表 93 ドイツ:ペン型注射器市場、ケアのセッティング別、2022年~2030年(百万米ドル) 160

表 94 英国のマクロ経済指標 161

表 95 英国:ペン型注射器市場、種類別、2022年~2030年(百万米ドル) 161

表 96 英国:ペン型注射器市場、長さ別、2022年~2030年(百万米ドル) 162

表 97 英国:ペン型針市場、用途別、2022年~2030年(百万米ドル) 162

表 98 英国:ペン型針市場、購入方法別、2022年~2030年(百万米ドル) 162

表 99 英国:ペン型注射器市場、ケアの用途別、2022年~2030年(百万米ドル) 163

表 100 フランスに関するマクロ経済指標 163

表 101 フランス:ペン型注射器市場、タイプ別、2022年~2030年(百万米ドル) 164

表102 フランス:ペン型針市場、長さ別、2022年~2030年(百万米ドル) 164

表103 フランス:ペン型針市場、用途別、2022年~2030年(百万米ドル) 165

表104 フランス:ペン型針市場、購入方法別、

2022年~2030年(百万米ドル) 165

表105 フランス:ペン型注射器市場、ケアのセッティング別、2022年~2030年(百万米ドル) 165

表106 イタリアのマクロ経済指標 166

表 107 イタリア:ペン型針市場、種類別、2022年~2030年(百万米ドル) 167

表 108 イタリア:ペン型針市場、長さ別、2022年~2030年(百万米ドル) 167

表109 イタリア:ペン型針市場、用途別、2022年~2030年(百万米ドル) 167

表110 イタリア:ペン型針市場、購入方法別、

2022年~2030年(百万米ドル) 168

表 111 イタリア:ペンニードル市場、ケア設定別、2022年~2030年(百万米ドル) 168

表 112 スペインのマクロ経済指標 169

表 113 スペイン:ペン型ニードル市場、タイプ別、2022年~2030年(百万米ドル) 169

表 114 スペイン:ペン型ニードル市場、長さ別、2022年~2030年(百万米ドル) 170

表115 スペイン:ペン型ニードル市場、用途別、2022年~2030年(百万米ドル) 170

表116 スペイン:ペン型ニードル市場、購入方法別、

2022年~2030年(百万米ドル) 170

表117 スペイン:ペン型針市場、ケアの場面別、2022年~2030年(百万米ドル) 171

表118 ヨーロッパその他:ペン型針市場、タイプ別、2022年~2030年(百万米ドル) 171

表 119 その他の欧州:ペンニードル市場、長さ別、

2022年~2030年(百万米ドル) 172

表 120 その他の欧州:ペンニードル市場、用途別、

2022年~2030年(百万米ドル) 172

表121 その他の欧州:ペンニードル市場、購入方法別、

2022年~2030年(百万米ドル) 172

表122 その他の欧州:ペンニードル市場、ケア設定別、

2022年~2030年(百万米ドル) 173

表 123 アジア太平洋地域:ペンニードル市場、国別、2022年~2030年(百万米ドル) 176

表124 アジア太平洋:ペンニードル市場、種類別、2022年~2030年(百万米ドル) 176

表125 アジア太平洋:ペンニードル市場、長さ別、2022年~2030年(百万米ドル) 176

表126 アジア太平洋地域:ペン型注射器市場、用途別、

2022年~2030年(百万米ドル) 177

表127 アジア太平洋地域:ペン型注射器市場、購入方法別、

2022年~2030年(百万米ドル) 177

表128 アジア太平洋地域:ペンニードル市場、ケア設定別、

2022年~2030年(百万米ドル) 177

表129 日本のマクロ経済指標 178

表 130 日本:ペン型針市場、種類別、2022年~2030年(百万米ドル) 179

表 131 日本:ペン型針市場、長さ別、2022年~2030年(百万米ドル) 179

表132 日本:ペン型ニードル市場、用途別、2022年~2030年(百万米ドル) 179

表133 日本:ペン型ニードル市場、購入方法別、

2022年~2030年(百万米ドル) 180

表134 日本:ペン型針市場、ケア設定別、2022年~2030年(百万米ドル) 180

表135 中国のマクロ経済指標 181

表 136 中国:ペン型注射器市場、種類別、2022年~2030年(百万米ドル) 181

表 137 中国:ペン型注射器市場、長さ別、2022年~2030年(百万米ドル) 182

表138 中国:ペン型針市場、用途別、2022年~2030年(百万米ドル) 182

表139 中国:ペン型針市場、購入方法別、

2022年~2030年(百万米ドル) 182

表140 中国:ケアセッティング別ペンニードル市場、2022年~2030年(百万米ドル) 183

表141 オーストラリアおよびニュージーランド:タイプ別ペンニードル市場、

2022年~2030年(百万米ドル) 183

表142 オーストラリアおよびニュージーランド:ペンニードル市場、長さ別、

2022年~2030年(百万米ドル) 184

表143 オーストラリアおよびニュージーランド:ペンニードル市場、用途別、

2022年~2030年(百万米ドル) 184

表144 オーストラリアおよびニュージーランド:ペンニードル市場、購入方法別、2022年~2030年(百万米ドル) 184

表145 オーストラリアおよびニュージーランド:ペンニードル市場、ケア設定別、

2022年~2030年(百万米ドル) 185

表146 インドのマクロ経済指標 185

表147 インド:タイプ別ペン先市場、2022年~2030年(百万米ドル) 186

表148 インド:長さ別ペン先市場、2022年~2030年(百万米ドル) 186

表 149 インド:ペン型注射器市場、用途別、2022年~2030年(百万米ドル) 186

表 150 インド:ペン型注射器市場、購入方法別、

2022年~2030年(百万米ドル) 187

表 151 インド: ペンニードル市場、ケア設定別、2022年~2030年(百万米ドル) 187

表152 韓国のマクロ経済指標 188

表153 韓国:ペンニードル市場、タイプ別、2022年~2030年(百万米ドル) 188

表154 韓国:ペンニードル市場、長さ別、2022年~2030年(百万米ドル) 189

表155 韓国:ペンニードル市場、用途別、

2022年~2030年(百万米ドル) 189

表156 韓国:ペンニードル市場、購入方法別、

2022年~2030年(百万米ドル) 189

表157 韓国:ペンニードル市場、ケア設定別、

2022年~2030年(百万米ドル) 190

表 158 東南アジア:ペンニードル市場、タイプ別、2022年~2030年(百万米ドル) 191

表 159 東南アジア:ペンニードル市場、長さ別、

2022年~2030年(百万米ドル) 192

表 160 東南アジア:ペン型ニードル市場、用途別、

2022年~2030年(百万米ドル) 192

表 161 東南アジア:ペン型ニードル市場、購入方法別、

2022年~2030年(百万米ドル) 192

表162 東南アジア:ペンニードル市場、ケア設定別、

2022年~2030年(百万米ドル) 193

表163 アジア太平洋地域その他:ペンニードル市場、タイプ別、

2022年~2030年(百万米ドル) 193

表164 アジア太平洋地域その他:ペンニードル市場、長さ別、

2022年~2030年(百万米ドル) 193

表165 アジア太平洋地域その他:ペンニードル市場、用途別、

2022年~2030年(百万米ドル) 194

表166 アジア太平洋地域その他:ペンニードル市場、購入方法別、

2022年~2030年(百万米ドル) 194

表167 アジア太平洋地域その他:ペンニードル市場、ケアのセッティング別、

2022年~2030年(百万米ドル) 194

表168 ラテンアメリカ:ペンニードル市場、国別、

2022年~2030年(百万米ドル) 195

表169 ラテンアメリカ:ペンニードル市場、タイプ別、2022年~2030年(百万米ドル) 196

表170 ラテンアメリカ:ペンニードル市場、長さ別、2022年~2030年(百万米ドル) 196

表171 ラテンアメリカ:ペンニードル市場、用途別、

2022年~2030年(百万米ドル) 196

表172 ラテンアメリカ:ペンニードル市場、購入方法別、

2022年~2030年(百万米ドル) 197

表173 ラテンアメリカ:ペンニードル市場、ケア設定別、

2022年~2030年(百万米ドル) 197

表174 ブラジルのマクロ経済指標 198

表175 ブラジル:タイプ別ペンニードル市場、2022年~2030年(百万米ドル) 198

表176 ブラジル:ペン先市場、長さ別、2022年~2030年(百万米ドル) 199

表177 ブラジル:ペン先市場、用途別、2022年~2030年(百万米ドル) 199

表178 ブラジル:ペン型注射器市場、購入方法別、

2022年~2030年(百万米ドル) 199

表179 ブラジル:ペン型注射器市場、ケアの状況別、2022年~2030年(百万米ドル) 200

表 180 メキシコのマクロ経済指標 200

表 181 メキシコ:タイプ別ペン先市場、2022年~2030年(百万米ドル) 201

表182 メキシコ:ペン型針市場、長さ別、2022年~2030年(百万米ドル) 201

表183 メキシコ:ペン型針市場、用途別、2022年~2030年(百万米ドル) 201

表184 メキシコ:ペンニードル市場、購入方法別、

2022年~2030年(百万米ドル) 202

表185 メキシコ:ペンニードル市場、ケアのセッティング別、2022年~2030年(百万米ドル) 202

表186 アルゼンチンのマクロ経済指標 203

表187 アルゼンチン:ペン先市場、タイプ別、2022年~2030年(百万米ドル) 203

表188 アルゼンチン:ペン先市場、長さ別、2022年~2030年(百万米ドル) 204

表189 アルゼンチン:ペン先市場、用途別、2022年~2030年(百万米ドル) 204

表190 アルゼンチン:ペンニードル市場、購入方法別、

2022年~2030年(百万米ドル) 204

表191 アルゼンチン:ペンニードル市場、ケア設定別、

2022年~2030年(百万米ドル) 205

表192 ラテンアメリカその他:ペンニードル市場、タイプ別、

2022年~2030年(百万米ドル) 205

表193 ラテンアメリカその他:ペンニードル市場、長さ別、

2022年~2030年(百万米ドル) 206

表194 その他の中南米:ペンニードル市場、用途別、

2022年~2030年(百万米ドル) 206

表195 その他の中南米:ペンニードル市場、購入方法別、

2022年~2030年(百万米ドル) 206

表196 ラテンアメリカその他:ペンニードル市場、ケアの場面別、

2022年~2030年(百万米ドル) 207

表197 中東およびアフリカ:ペンニードル市場、タイプ別、

2022年~2030年(百万米ドル) 208

表 198 中東およびアフリカ:ペンニードル市場、長さ別、

2022年~2030年(百万米ドル) 208

表 199 中東およびアフリカ:ペンニードル市場、用途別、

2022年~2030年(百万米ドル) 208

表200 中東およびアフリカ:ペンニードル市場、購入方法別、

2022年~2030年(百万米ドル) 209

表201 中東およびアフリカ:ペンニードル市場、ケア設定別、

2022年~2030年(百万米ドル) 209

表202 GCC諸国:タイプ別ペンニードル市場、2022年~2030年(百万米ドル) 210

表203 GCC諸国:長さ別ペンニードル市場、2022年~2030年(百万米ドル) 211

表204 GCC諸国:ペンニードル市場、用途別、

2022年~2030年(百万米ドル) 211

表205 GCC諸国:ペンニードル市場、購入方法別、

2022年~2030年(百万米ドル) 211

表206 GCC諸国:ペンニードル市場、ケアのセッティング別、

2022年~2030年(百万米ドル) 212

表207 ペンニードル市場:競争の度合い 216

表208 ペンニードル市場:地域別市場規模 220

表 209 ペンニードル市場:タイプ別市場規模 221

表 210 ペンニードル市場:長さ別市場規模 222

表 211 ペンニードル市場:用途別市場規模 223

表 212 ペンニードル市場:主要新興企業/中小企業の一覧 226

表213 ペンニードル市場:主要新興企業/中小企業の競合ベンチマーキング 227

表214 ペンニードル市場:製品発売および承認、

2021年1月~2025年1月 229

表215 ペンニードル市場:取引、2021年1月~2025年1月 229

表216 ペンニードル市場:拡張、2021年1月~2025年1月 230

表217 エンベクタ・コーポレーション:企業概要 233

表218 EMBECTA CORP.:提供製品 234

表219 EMBECTA CORP.:取引、2021年1月~2025年1月 235

表220 EMBECTA CORP.:拡大、2021年1月~2025年1月 235

表221 エンベクタ・コーポレーション:その他の動向、2021年1月~2025年1月 236

表222 ノボ ノルディスク A/S:企業概要 237

表223 ノボ ノルディスク A/S:製品 238

表 224 ノボ ノルディスク A/S:2021 年 1 月~2025 年 1 月の拡張 239

表 225 B. ブラウン SE:会社概要 240

表 226 B. ブラウン SE:製品 241

表 227 ヨプソメッド:会社概要 243

表 228 ヨプソメッド:製品 245

表 229 ヨプソメッド:取引、2021年1月~2025年1月 245

表 230 テルモ株式会社:会社概要 247

表231 テルモ株式会社:製品 248

表232 ニプロ:会社概要 250

表233 ニプロ:製品 251

表234 ニプロ:2021年1月~2025年1月の事業拡大 252

表235 オーウェン・マムフォード:会社概要 254

表236 オーウェン・マムフォード:提供製品 254

表237 オーウェン・マムフォード:取引、2021年1月~2025年1月 255

表238 アークレイ株式会社:企業概要 256

表239 アークレイ株式会社:製品ラインナップ 256

表240 アークレイ株式会社:2021年1月~2025年1月の事業拡大 257

表241 アルティメッド株式会社:企業概要 258

表242 アルティメッド社:製品 258

表243 アルティメッド社:2021年1月~2025年1月の新製品 259

表244 ヒンドスタン・シリンジ・アンド・メディカル・デバイシズ社:会社概要 260

表245 ヒンドスタン・シリンジ・アンド・メディカル・デバイシズ株式会社:製品 260

表246 モンメッド:企業概要 261

表247 モンメッド:製品 261

表248 モンメド:2021年1月~2025年1月の製品承認 261

表249 モンメド:2021年1月~2025年1月の取引 262

表250 HTL-STREFA:会社概要 263

表251 HTL-STREFA:提供製品 263

表252 アリソン・メディカル社:会社概要 265

表253 アリソン・メディカル社:提供製品 265

表254 グルコアックス社:会社概要 266

表255 グルコルクス社:提供製品 266

表256 BERPU MEDICAL TECHNOLOGY CO., LTD.:会社概要 267

表257 BERPU MEDICAL TECHNOLOGY CO., LTD.:取扱製品 267

表258 VAN HEEK MEDICAL:会社概要 268

表259 SIMPLE DIAGNOSTICS:会社概要 269

表260 IYON HEALTH MEDICAL:会社概要 270

表261 LINKS MEDICAL PRODUCTS INC.:会社概要 271

表262 MHC MEDICAL PRODUCTS, LLC:会社概要 271

表263 ADVACARE PHARMA:会社概要 272

表264 ARTSANA S.P.A.:会社概要 273

表265 PROMISED MEDICAL DEVICES, INC.:会社概要 274

表266 TRIVIDIA HEALTH, INC.:会社概要 275

表267 VOGT MEDICAL VERTRIEB GMBH:会社概要 276