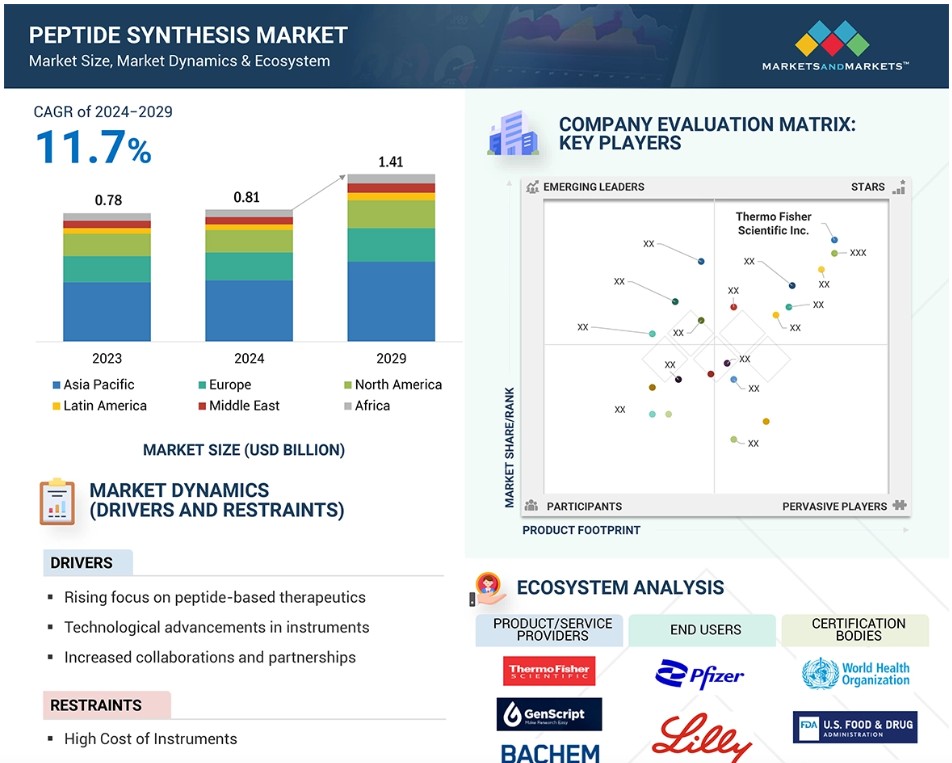

グローバルペプチド合成市場のダイナミクス

推進要因:ペプチド治療の進歩

ペプチド治療の進歩は、ペプチド合成市場の成長の主要な推進要因のひとつです。ペプチドは、特定の疾患経路を高い精度で標的にする能力により、従来の低分子よりも優れた治療効果をもたらす画期的な治療薬として登場しました。癌、代謝障害、自己免疫疾患などの複雑な疾患の治療におけるペプチドの使用が増加していることにより、ペプチドベースの薬剤に対する需要が大幅に高まっています。ペプチドの特異性の向上、毒性の低減、薬物動態プロファイルの改善など、ペプチドのユニークな特性が広く認識されるようになったことが、ペプチド治療薬の急速な拡大に貢献しています。例えば、オゼンピック(セマグルチド)やトルーリシティ(デュラグルチド)などのペプチドベースの医薬品は、その効果と作用時間の長さにより糖尿病の管理に革命をもたらし、ブロックバスター治療薬となっています。

複数の治療分野でペプチド治療薬の採用が増加するにつれ、高度なペプチド合成ソリューションに対する需要も高まり続けています。ペプチド治療薬の状況が進化するにつれ、ペプチド合成市場は持続的な成長が見込まれています。高度に特化され、効果的なペプチドベースの治療薬の生産を支える継続的な技術革新が、その成長を後押ししています

抑制要因:ペプチド合成と機器の高コスト

ペプチド合成および関連機器の高コストは、ペプチド合成市場の成長を妨げる大きな要因となっています。特に複雑な配列や修飾を持つ高純度ペプチドの製造には、高度な技術と試薬が必要であり、製造コストを押し上げます。さらに、専門知識や厳格な品質管理対策が必要であることも、コストを押し上げる要因となっています。さらに、これらの機器の複雑性により、熟練したオペレーターや継続的な技術サポートが必要となることが多く、運用コストがさらに増加します。この財政的な障壁が技術の採用を遅らせ、ペプチド合成市場における中小企業の競争力を制限しています

機会:個別化医療の採用

個別化医療の採用が拡大していることで、ペプチド合成市場には大きな成長機会が生じています。 個別化医療は、遺伝、環境、ライフスタイルなどの要因を基に、個々の患者のプロフィールに合わせた治療に重点を置いています。 高い特異性、適応性、最小限の副作用を持つペプチドは、このアプローチに理想的に適しており、高度なペプチド合成技術への需要を促進しています。個別化医療が成長を促している分野のひとつに、カスタムペプチド合成があります。これらのペプチドは、患者または特定の治療ターゲットのユニークなニーズに適合するように設計されています。例えば、患者特有の腫瘍抗原を使用してカスタマイズされた治療法を開発するネオ抗原に基づく癌免疫療法では、高精度のペプチド合成が大きく依存されています。BioNTechやModernaなどの企業は、癌ワクチンやその他の治療法に個別化ペプチドを活用しており、カスタム合成サービスの需要を大幅に押し上げています。

課題:環境への懸念

環境への懸念は、ペプチド合成市場における大きな課題となっています。特に、持続可能性が産業全体でますます優先されるようになっているためです。ペプチドの合成には、有害な化学物質や大量の有機溶剤、エネルギー集約型のプロセスが使用されることがよくあります。これらの要因は環境悪化の一因となり、ペプチド生産が環境に与える影響が懸念されています。

固相ペプチド合成(SPPS)は業界で広く使用されている方法ですが、ジメチルホルムアミド(DMF)やジクロロメタン(DCM)などの溶剤を含む大量の化学廃棄物を発生させます。これらは環境に有害であるだけでなく、厳格な廃棄規制の対象でもあります。これらの物質の不適切な取り扱いは土壌や水の汚染につながり、メーカーにとってさらなる規制や評判のリスクを生み出す可能性があります。

世界のペプチド合成市場のエコシステム分析

ペプチド合成市場は、ペプチド合成の設計および採用において重要な役割を果たす幅広いステークホルダーで構成されるエコシステム内で機能しています。このエコシステムは、ペプチド合成製品/サービス、規制当局、エンドユーザーで構成されています。主要な市場参加者は、幅広い製品ポートフォリオ、積極的なグローバル販売、マーケティングネットワークを持つ、ペプチド合成市場で数年間事業を展開する企業です。

2023年には、製品セグメントがペプチド合成市場を支配しました。

製品別では、製品とサービスに区分されています。副産物市場はさらに消耗品と機器に区分されています。これらの消耗品の中でも、ペプチド合成市場を支配しているのは消耗品です。消耗品セグメントはさらに試薬とその他の消耗品に区分されています。試薬市場はさらに樹脂、アミノ酸、カップリング試薬、染料および蛍光標識試薬、脱保護剤、切断試薬、その他の試薬に区分されています。医薬品研究開発への投資の増加とペプチドベースの大型治療薬の生産により、高機能樹脂の需要が急増しています。さらに、プレロード樹脂や特殊リンカーなどの樹脂技術の革新は、ペプチド合成に好影響をもたらし、複雑なペプチドの生産を可能にしています。例えば、従来のSPPS用のポリスチレンベースの樹脂や、溶解性と汎用性を向上させるためのPEGベースの樹脂などがあります。

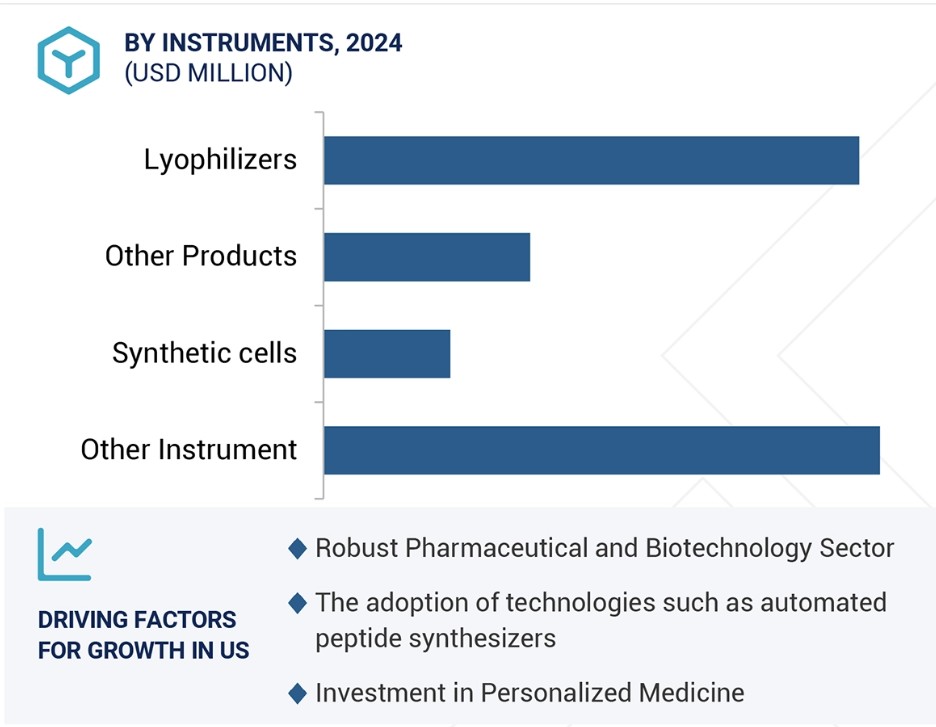

2023年にはペプチド合成機が機器セグメントを独占

機器セグメントは、ペプチド合成機、クロマトグラフィー装置、凍結乾燥機、その他に分類されます。ペプチド合成機セグメントがこのセグメントを独占し、2024年から2029年の予測期間中に大幅なCAGRで成長すると予測されています。主な推進要因には、プロセスの最適化に向けた自動化の強化、リアルタイムモニタリング、AIの統合などの技術的進歩が挙げられます。さらに、技術的に進化した製品の発売は、市場成長にさらにプラスの影響を与える可能性が高いです。例えば、Activotec Ltdは、2024年5月に、非常に高品質なペプチドの合成用に設計された半自動ペプチド合成機「Activo-Darwin」を発売しました。

ペプチド合成サービスが市場を支配

サービスセグメントは、ペプチドライブラリ合成、ペプチド合成、ペプチド精製サービス、ペプチド分析サービスに分けられます。2023年には、ペプチド合成セグメントが市場を独占しました。創薬、治療、研究の分野でカスタムペプチドや複雑なペプチドの需要が高まっているため、このセグメントが市場を独占しています。さらに、手頃な価格で修飾や大量生産などの専門サービスを提供する主要企業が、このセグメントの成長をさらに後押しする可能性が高いです。ライブラリーペプチド合成サービスは、創薬、バイオマーカーの特定、治療法の開発に不可欠なペプチド合成市場内の専門セグメントです。

化学的手法セグメントは、予測期間中に速いペースで成長する可能性が高いです。

技術別では、ペプチド合成市場は化学と生物に区分されます。化学セグメントはさらに固相ペプチド合成、液相ペプチド合成、その他に区分されます。生物セグメントは組み換えDNA技術と酵素に区分されます。2023年には化学セグメントが市場を支配しました。固相ペプチド合成(SPPS)は、効率性、拡張性、高純度ペプチドの生産能力により、ペプチド合成市場を支配しました。特に、従来の化学的手法では困難な複雑なペプチドやタンパク質の生産において、重要な役割を果たしています。rDNAベースのペプチド合成は、天然または翻訳後修飾を施したペプチドやタンパク質を大量生産するのに適しており、これは治療用途に不可欠です。

がん分野は、予測期間中にさらに速いペースで成長する見込みです。

用途別では、治療薬、診断薬、研究開発に分けられます。 治療薬は、がん、糖尿病、肥満、自己免疫疾患、その他の疾患の適応症別にさらに細分化されます。 治療薬は、ペプチドベースのワクチン、ペプチド薬物複合体(PDC)、ペプチド阻害剤、その他の分子にさらに細分化されます。 ペプチド合成市場は、さまざまな用途におけるペプチドベースの薬剤に対する需要の高まりを背景に、治療薬用途が市場を牽引しています。中でも、がんセグメントは、がんの罹患率の増加と、標的治療、ワクチン、免疫療法を含むペプチドベースの治療法の採用拡大により、加速的なペースで拡大しています。

医薬品およびバイオテクノロジー企業がエンドユーザーセグメントを独占しています。

ペプチド合成市場は、エンドユーザー別に、医薬品およびバイオテクノロジー企業、CDMOS & CROS、学術・研究機関、医療機器企業、病院・診断センターに区分されています。2023年には、製薬およびバイオテクノロジー企業セグメントが最大の市場シェアを占めました。 製薬およびバイオテクノロジー企業セグメントが市場を独占し、標的療法やペプチドベースの医薬品への投資が主な要因となりました。 CROおよびCDMOセグメントは、ペプチド合成のアウトソーシングの増加や、ペプチドベースの製品生産におけるバイオ製薬企業との提携により、さらに大幅なCAGRで成長する見込みです。 さらに、製造能力の拡大が市場成長をさらに後押しする見込みです。例えば、2025年1月には、バイオ医薬品の研究開発製造受託機関(CRDMO)であるBioDuroが、中国・上海張江ハイテクパークキャンパスに完全自動固相ペプチド合成スケールアップ研究所を開設しました。

2023年の北米ペプチド合成市場は米国が独占。

ペプチド合成市場は、地域別に北米、欧州、アジア太平洋、中南米、中東、アフリカに区分されています。北米は世界のペプチド合成市場を支配しており、予測期間中も市場シェアを維持すると予想されています。北米のペプチド合成市場は、大手バイオ医薬品企業やCROおよびCDMOの存在により、米国が支配しています。さらに、同国における研究開発への高い投資が市場成長を促進する見込みです。例えば、2024年9月には、米国に拠点を置く世界的な医薬品開発製造受託機関(CDMO)であるCambrexが、新しい液相ペプチド合成(LPPS)技術を開発しました。新しいLPPS技術は、従来の固相ペプチド合成と比較して溶媒の使用量と試薬の過剰を大幅に削減します。アジア太平洋地域は、製薬およびバイオテクノロジーへの投資の増加、患者数の多さ、研究能力の拡大により、大幅なCAGRで成長すると予測されています。

ペプチド合成市場の最近の動向

- 2024年5月、Vapourtecは、コンパクトで柔軟性の高いペプチド合成機Peptide-ExplorerLTを発売しました。

- 2024年5月、Activotec Ltdは、非常に高品質なペプチドの合成用に設計された機器である半自動ペプチド合成機Activo-Darwinを発売しました。

主要な市場関係者

ペプチド合成市場における主要な関係者には、以下の企業が含まれます

- Thermo Fisher Scientific, Inc.

- Merck KGaA

- Kaneka Corporation

- Agilent Technologies Inc.

- GenScript Biotech Corporation

- Bachem Holding AG

1 はじめに 54

1.1 調査目的 54

1.2 市場定義 54

1.3 調査範囲 55

1.3.1 対象市場 55

1.3.2 地域範囲 56

1.3.3 対象範囲 56

1.3.4 対象年 57

1.4 対象通貨 57

1.5 ステークホルダー 57

1.6 変更の概要 58

2 調査方法 59

2.1 調査データ 59

2.1.1 二次調査 60

2.1.2 一次調査 61

2.2 市場規模の推定方法 62

2.2.1 世界市場の推定 62

2.2.2 一次専門家の見解 65

2.2.3 セグメント別市場の推定(トップダウン・アプローチ) 65

2.3 成長率予測 67

2.4 データ・トライアングル 69

2.5 調査の前提条件 70

2.6 調査の限界 71

2.7 リスク分析 71

3 エグゼクティブサマリー 72

4 プレミアムインサイト 78

4.1 ペプチド合成市場の概要 78

4.2 北米:ペプチド合成市場、

製品タイプ別および国別、2023年 79

4.3 ペプチド合成市場、サービス別、2024年と2029年の比較 79

4.4 ペプチド合成市場:地理的成長機会 80

5 市場概要 81

5.1 はじめに 81

5.2 市場力学 81

5.2.1 推進要因 82

5.2.1.1 ペプチド治療薬の進歩 82

5.2.1.2 ペプチド合成機器の革新 83

5.2.1.3 診断および研究におけるペプチドの使用拡大 83

5.2.2 阻害要因 84

5.2.2.1 規制上のハードル 84

5.2.2.2 ペプチド合成および機器の高コスト 84

5.2.3 機会 85

5.2.3.1 個別化医療の採用 85

5.2.3.2 戦略的提携およびパートナーシップ 85

5.2.4 課題 86

5.2.4.1 免疫原性に関する問題 86

5.2.4.2 環境への懸念 86

5.3 顧客のビジネスに影響を与えるトレンド/混乱 87

5.4 価格分析 87

5.4.1 主要企業別の平均販売価格の傾向 88

5.4.2 地域別の平均販売価格の傾向 91

5.5 サプライチェーン分析 93

5.6 バリューチェーン分析 94

5.7 生態系分析 97

5.7.1 ペプチド合成市場:製品メーカー 97

5.7.2 ペプチド合成市場:サービスプロバイダー 98

5.7.3 ペプチド合成市場:エンドユーザー 98

5.7.4 ペプチド合成市場:規制当局 99

5.8 投資と資金調達のシナリオ 99

5.9 技術分析 100

5.9.1 主要技術 100

5.9.1.1 固相ペプチド合成(SPPS) 100

5.9.1.2 液相ペプチド合成(LPPS) 100

5.9.1.3 酵素ペプチド合成 101

5.9.1.4 連続フローペプチド合成 101

5.9.2 補完技術 101

5.9.2.1 ラベル付けおよび追跡技術 101

5.9.2.2 精製技術 102

5.9.3 隣接技術 102

5.9.3.1 無細胞タンパク質合成 102

5.9.3.2 タンパク質設計および工学 102

5.10 特許分析 103

5.11 貿易分析 105

5.11.1 HSコード902720(クロマトグラフおよび電気泳動装置)の貿易データ 105

5.11.1.1 HSコード902720の輸入データ 105

5.11.1.2 HSコード902720の輸出データ 106

5.11.2 HSコード841933(凍結乾燥装置、

凍結乾燥ユニット、スプレードライヤー)の貿易データ 106

5.11.2.1 HSコード841993の輸入データ 106

5.11.2.2 HSコード841933の輸出データ 107

5.12 2025年~2026年の主要な会議およびイベント 107

5.13 規制環境 108

5.13.1 規制当局、政府機関、その他の組織 109

5.13.2 規制枠組み 112

5.13.2.1 北米 112

5.13.2.1.1 米国 112

5.13.2.1.2 カナダ 112

5.13.2.2 ヨーロッパ 112

5.13.2.2.1 ドイツ 112

5.13.2.2.2 英国 112

5.13.2.2.3 フランス 112

5.13.2.3 アジア太平洋地域 113

5.13.2.3.1 日本 113

5.13.2.3.2 中国 113

5.13.2.4 ラテンアメリカ 113

5.13.2.4.1 ブラジル 113

5.13.2.5 中東およびアフリカ 113

5.13.2.5.1 GCC諸国 113

5.13.2.5.2 南アフリカ 113

5.14 ポーターのファイブフォース分析 114

5.14.1 サプライヤーの交渉力 115

5.14.2 バイヤーの交渉力 115

5.14.3 新規参入者の脅威 115

5.14.4 代替品の脅威 115

5.14.5 競争上の競合の激しさ 116

5.15 主要な利害関係者と購買基準 116

5.15.1 購買プロセスにおける主要関係者 116

5.15.2 購買基準 117

5.16 AI/ジェネレーティブAIがペプチド合成市場に与える影響 119

5.16.1 はじめに 119

5.16.2 ペプチド合成エコシステムにおけるAIの影響 120

5.16.3 ペプチド合成エコシステムにおける生成型AIの将来 121

6 ペプチド合成市場、製品別 122

6.1 はじめに 123

6.2 製品 123

6.2.1 成長促進に向けた固相および液相ペプチド合成の採用拡大 123

6.3 サービス 127

6.3.1 ペプチド設計と合成の最適化における進歩の拡大が市場を牽引 127

7 ペプチド合成製品市場、タイプ別 130

7.1 はじめに 131

7.2 消耗品 131

7.2.1 試薬 135

7.2.1.1.1 治療用ペプチドに対する需要の高まりが市場を後押し 138

7.2.1.1.1 治療用ペプチドに対する需要の高まりが市場を後押し 138

7.2.1.2 アミノ酸 141

7.2.1.2.1 成長を促す合成アミノ酸修飾の進歩の増加 141

7.2.1.3 カップリング試薬 144

7.2.1.3.1 成長促進のための高処理ペプチド合成の採用増加 144

7.2.1.4 染料および蛍光標識試薬 147

7.2.1.4.1 成長促進のための高解像度、高感度イメージング技術への需要増加 147

7.2.1.5 脱保護試薬 150

7.2.1.5.1 成長を促進する修飾ペプチドおよび環状構造の複雑化 150

7.2.1.6 切断試薬 153

7.2.1.6.1 成長を持続するための複雑ペプチドの使用増加 153

7.2.1.7 その他の試薬 156

7.2.2 その他の消耗品 159

7.3 機器 162

7.3.1 ペプチド合成機 165

7.3.1.1 自動ペプチド合成機 169

7.3.1.1.1 成長促進に向けた自動ペプチド合成機の発売増加 169

7.3.1.2 手動ペプチド合成機 172

7.3.1.2.1 市場を牽引する創薬・研究の初期段階におけるペプチド合成機の利用拡大 172

7.3.2 クロマトグラフィーシステム 175

7.3.2.1 成長を促進する高処理および工業規模のペプチド生産へのシフトの増加 175

7.3.3 凍結乾燥機 178

7.3.3.1 成長を促す受託製造業者の影響力の高まり 178

7.3.4 その他の機器 181

8 ペプチド合成サービス市場、種類別 185

8.1 はじめに 186

8.2 ペプチド合成 186

8.2.1 個別化医療と標的療法の採用拡大が成長を加速 186

8.3 ペプチド精製サービス 190

8.3.1 医薬品開発とバイオテクノロジーにおける高品質ペプチドへの重点化が市場を牽引 190

8.4 ペプチドライブラリ合成 193

8.4.1 成長促進に向けた合成生物学への注目度が高まる 193

8.5 ペプチド分析サービス 196

8.5.1 質量分析法およびクロマトグラフィーの高度化による成長促進 196

9 ペプチド合成市場:手法別 200

9.1 はじめに 201

9.2 化学的手法 201

9.2.1 固相ペプチド合成 205

9.2.1.1 成長を促す現代の医薬品におけるペプチドおよびペプチド誘導体の使用増加 205

9.2.2 液相ペプチド合成 208

9.2.2.1 市場を後押しする精製技術の進歩 208

9.2.3 その他の化学的方法 211

9.3 生物学的製法 215

9.3.1 遺伝子組み換えDNA技術 218

9.3.1.1 遺伝子工学と合成生物学における技術革新の進歩が市場を牽引 218

9.3.2 酵素合成 222

9.3.2.1 持続可能で環境にやさしい製造へのシフトが市場を牽引 222

10 ペプチド合成市場:用途別 225

10.1 はじめに 226

10.2 治療用途 226

10.2.1 治療用途、適応症別 230

10.2.1.1 癌 230

10.2.1.1.1 臨床試験の増加が成長に寄与 230

10.2.1.2 糖尿病 233

10.2.1.2.1 成長を促す糖尿病管理の必要性が高まる 233

10.2.1.3 肥満 236

10.2.1.3.1 次世代の体重管理療法の開発が進み、成長が促進される 236

10.2.1.4 自己免疫疾患 239

10.2.1.4.1 関節リウマチ、狼瘡、

多発性硬化症の有病率の増加が市場を牽引 239

10.2.1.5 その他の疾患 243

10.2.2 分子別の治療用途 246

10.2.2.1 ペプチドベースのワクチン 246

10.2.2.1.1 成長を促進するための感染症および癌の免疫療法に関する研究の増加 246

10.2.2.2 ペプチド薬物複合体 250

10.2.2.2.1 市場を牽引する製薬企業による薬物複合体への注目度の高まり 250

10.2.2.3 ペプチド阻害剤 253

10.2.2.3.1 成長を促進する精密医療への関心の高まり 253

10.2.2.4 その他の分子 257

10.3 診断用途 260

10.3.1 個別化医療とポイント・オブ・ケア検査の台頭による成長加速 260

10.4 創薬および開発用途 264

10.4.1 市場を牽引する組み合わせ化学と

高処理ペプチドライブラリーの進歩 264

11 エンドユーザー別ペプチド合成製品市場 268

11.1 はじめに 269

11.2 製薬およびバイオ製薬企業 269

11.2.1 成長促進に向けたゲノミクスおよび分子生物学の研究の増加 269

11.3 受託研究機関および受託製造機関 273

11.3.1 カスタムペプチドおよび修飾ペプチドへのシフトが市場を牽引 273

11.4 学術・研究機関 276

11.4.1 成長を支える研究に対する財政的および規制面の支援の増加 276

11.5 医療機器企業 280

11.5.1 成長を促進するペプチドベースの薬物送達システムの急成長 280

11.6 病院および診断センター 283

11.6.1 成長を促進するペプチドベースの診断に対する需要の高まり 283

12 エンドユーザー別ペプチド合成サービス市場 287

12.1 はじめに 288

12.2 医薬品およびバイオ医薬品企業 288

12.2.1 成長を加速させるため、腫瘍学および代謝性疾患におけるペプチドベースの治療法への注目が高まる 288

12.3 医療機器企業 292

12.3.1 感染症、癌、代謝性疾患の検出ニーズが成長を後押し 292

12.4 病院および診断センター 295

12.4.1 成長を支えるペプチドバイオマーカーの利用拡大 295

12.5 学術・研究機関 299

12.5.1 市場拡大に向けた医薬品設計、ワクチン開発、

癌研究への注目の高まり 299

12.6 受託研究機関および受託製造機関 302

12.6.1 成長を促進する費用対効果の高いペプチド合成サービスの需要の高まり 302

13 地域別ペプチド合成市場 306

13.1 はじめに 307

13.2 北米 307

13.2.1 北米のマクロ経済見通し 308

13.2.2 米国 314

13.2.2.1 成長を促進する充実したヘルスケアおよび研究インフラ 314

13.2.3 カナダ 320

13.2.3.1 先進的な医薬品に対する政府助成金の増加が成長を促進 320

13.3 ヨーロッパ 326

13.3.1 ヨーロッパのマクロ経済の見通し 327

13.3.2 ドイツ 333

13.3.2.1 ドイツがヨーロッパ最大の市場シェアを維持 333

13.3.3 英国 339

13.3.3.1 ペプチド合成研究の増加が成長に貢献 339

13.3.4 フランス 345

13.3.4.1 成長を促進する政府の積極的な取り組み 345

13.3.5 イタリア 351

13.3.5.1 市場を牽引する官民セクターの投資の拡大 351

13.3.6 スペイン 357

13.3.6.1 成長を加速させる先進療法への注目度の高まり 357

13.3.7 その他の欧州諸国 363

13.4 アジア太平洋地域 369

13.4.1 アジア太平洋地域のマクロ経済の見通し 370

13.4.2 中国 377

13.4.2.1 成長を促進するバイオ製薬セクターの拡大 377

13.4.3 日本 384

13.4.3.1 高齢者人口の増加が市場を牽引 384

13.4.4 インド 390

13.4.4.1 バイオテクノロジーへの投資と開発の増加が成長を後押し 390

13.4.5 韓国 395

13.4.5.1 バイオテクノロジー分野の活況が成長を加速 395

13.4.6 オーストラリア 402

13.4.6.1 成長を促進するための政府による資金援助とイニシアティブの増加 402

13.4.7 アジア太平洋地域その他 407

13.5 ラテンアメリカ 413

13.5.1 ラテンアメリカにおけるマクロ経済の見通し 414

13.5.2 ブラジル 420

13.5.2.1 ペプチドベースの医薬品に対する関心の高まりが市場を後押し 420

13.5.3 メキシコ 426

13.5.3.1 成長促進に向けた幹細胞研究および再生医療プロジェクトへの取り組みが増加 426

13.5.4 その他のラテンアメリカ諸国 432

13.6 中東 438

13.6.1 中東のマクロ経済見通し 438

13.6.2 GCC諸国 445

13.6.2.1 サウジアラビア 450

13.6.2.1.1 成長を促すインフラへの政府支援投資の増加 450

13.6.2.2 アラブ首長国連邦 456

13.6.2.2.1 糖尿病と心血管疾患の蔓延が成長を促進 456

13.6.2.3 GCC諸国(アラブ首長国連邦を除く) 462

13.6.3 中東その他 469

13.7 アフリカ 475

13.7.1 医薬品インフラとライフサイエンスのイノベーションへの投資拡大による市場の活性化 475

13.7.2 アフリカのマクロ経済の見通し 475

14 競合状況 482

14.1 概要 482

14.2 主要企業の戦略/2021年から2025年の勝利への権利 482

14.2.1 ペプチド合成市場における各社の戦略の概要 483

14.3 収益分析、2019年~2023年 484

14.4 市場シェア分析、2023年 485

14.5 企業評価と財務指標 487

14.5.1 企業評価 487

14.5.2 財務指標 487

14.6 ブランド/製品比較 488

14.7 企業評価マトリクス:主要企業、2023年 489

14.7.1 星 489

14.7.2 新興のリーダー 489

14.7.3 普及している企業 489

14.7.4 参加者 489

14.7.5 企業フットプリント:主要企業、2023年 491

14.7.5.1 企業フットプリント 491

14.7.5.2 地域フットプリント 492

14.7.5.3 製品フットプリント 493

14.7.5.4 技術フットプリント 494

14.7.5.5 アプリケーションのフットプリント 495

14.8 企業評価マトリクス:スタートアップ/中小企業、2023年 496

14.8.1 進歩的な企業 496

14.8.2 対応力のある企業 496

14.8.3 ダイナミックな企業 496

14.8.4 スタート地点 496

14.8.5 ベンチマーキングによる競争力評価:スタートアップ企業/中小企業、2023年 498

14.8.5.1 主なスタートアップ企業/中小企業の詳細リスト 498

14.8.5.2 新興企業/中小企業の競合ベンチマーキング 499

14.9 競合シナリオ 500

14.9.1 製品発売 500

14.9.2 取引 501

14.9.3 拡大 502

15 企業プロフィール 503

15.1 主要企業 503

15.1.1 サーモフィッシャーサイエンティフィック株式会社 503

15.1.1.1 事業概要 503

15.1.1.2 提供する製品/サービス 505

15.1.1.3 最近の動向 506

15.1.1.3.1 製品発売 506

15.1.1.4 MnMの見解 506

15.1.1.4.1 主な強み 506

15.1.1.4.2 戦略的選択肢 506

15.1.1.4.3 弱みと競合による脅威 506

15.1.2 メルク KGAA 507

15.1.2.1 事業概要 507

15.1.2.2 製品/サービス 508

15.1.2.3 MnM ビュー 511

15.1.2.3.1 主な強み 511

15.1.2.3.2 戦略的選択肢 511

15.1.2.3.3 弱みと競合他社からの脅威 511

15.1.3 アジレント・テクノロジーズ 512

15.1.3.1 事業概要 512

15.1.3.2 製品/サービス 513

15.1.3.3 MnM ビュー 514

15.1.3.3.1 主な強み 514

15.1.3.3.2 戦略的選択肢 514

15.1.3.3.3 弱みと競合上の脅威 514

15.1.4 GENSCRIPT 515

15.1.4.1 事業概要 515

15.1.4.2 提供する製品/サービス 516

15.1.4.3 最近の動向 517

15.1.4.3.1 拡大 517

15.1.4.4 MnMの見解 517

15.1.4.4.1 主な強み 517

15.1.4.4.2 戦略的選択肢 517

15.1.4.4.3 弱みと競合上の脅威 518

15.1.5 カネカ株式会社 519

15.1.5.1 事業概要 519

15.1.5.2 製品・サービス 520

15.1.5.3 最近の動向 521

15.1.5.3.1 拡大 521

15.1.5.4 MnMの見解 521

15.1.5.4.1 主な強み 521

15.1.5.4.2 戦略的選択肢 521

15.1.5.4.3 弱みと競合他社からの脅威 521

15.1.6 BACHEM 522

15.1.6.1 事業概要 522

15.1.6.2 提供する製品/サービス 523

15.1.6.3 最近の動向 524

15.1.6.3.1 取引 524

15.1.7 SYNGENE INTERNATIONAL LIMITED 525

15.1.7.1 事業概要 525

15.1.7.2 製品/サービス 526

15.1.8 MESA LABS, INC. 527

15.1.8.1 事業概要 527

15.1.8.2 製品/サービス 528

15.1.8.3 最近の動向 529

15.1.8.3.1 製品発売 529

15.1.8.3.2 取引 529

15.1.9 BIOTAGE 530

15.1.9.1 事業概要 530

15.1.9.2 製品/サービス 532

15.1.10 CEM CORPORATION 533

15.1.10.1 事業概要 533

15.1.10.2 製品/サービス 533

15.1.10.3 最近の動向 534

15.1.10.3.1 製品発売 534

15.1.10.3.2 取引 534

15.1.11 ダルトン・ファーマ・サービス 535

15.1.11.1 事業概要 535

15.1.11.2 提供製品/サービス 535

15.1.12 バイオ・シンセシス・インク 536

15.1.12.1 事業概要 536

15.1.12.2 製品/サービス 537

15.1.13 CSBIO 538

15.1.13.1 事業概要 538

15.1.13.2 製品/サービス 538

15.1.14 PROTEOGENIX 539

15.1.14.1 事業概要 539

15.1.14.2 提供製品/サービス 539

15.1.15 INNOVAGEN AB 540

15.1.15.1 事業概要 540

15.1.15.2 提供製品/サービス 540

15.1.16 BIOSYNTH 541

15.1.16.1 事業概要 541

15.1.16.2 製品/サービス 541

15.1.16.2.1 取引 542

15.2 その他の企業 543

15.2.1 アウリジェン・ファーマシューティカル・サービス・リミテッド 543

15.2.2 コルデンファーマ 544

15.2.3 JPT ペプチド・テクノロジーズ 545

15.2.4 プロライト 546

15.2.5 バイオマティック 547

15.2.6 CPC サイエンティフィック・インク 548

15.2.7 アドバンスト・ケムテック・インク 549

15.2.8 アンビオファーム・インク 550

15.2.9 ルクセンブルク・バイオ・テクノロジーズ 551

15. 2.10 AAPPTEC 552

15.2.11 ANYGEN 553

15.2.12 CHEMPEP 554

15.2.13 PROTEOGENIX 555

16 付録 556

16.1 ディスカッションガイド 556

16.2 KNOWLEDGESTORE: MARKETSANDMARKETSの購読ポータル 560

16.3 カスタマイズオプション 562

16.4 関連レポート 562

16.5 著者詳細 563

表1 ペプチド合成市場:包含および除外 56

表2 供給サイドおよび需要サイド要因の影響分析 68

表3 ペプチド合成市場:リスク分析 71

表4 ペプチド合成市場:市場力学の影響分析 82

表5 ペプチド合成製品の平均販売価格動向、

主要企業別、2022年~2024年 88

表6 ペプチド合成製品の平均販売価格動向、

地域別、2022年~2024年 91

表7 ペプチド合成市場:製品メーカー 97

表8 ペプチド合成市場:サービスプロバイダー 98

表9 ペプチド合成市場:エンドユーザー 98

表10 ペプチド合成市場:規制当局 99

表11 ペプチド合成市場:イノベーションと特許登録件数、2024年 104

表12 HSコード902720(クロマトグラフおよび電気泳動装置)の輸入額、2019年~2023年(米ドル) 105

表13 HSコード902720(クロマトグラフおよび電気泳動装置)の輸出額、2019~2023年(米ドル) 106

表14 HSコード841933(凍結乾燥装置、凍結乾燥ユニット、スプレードライヤー)の輸入額、2022~2023年(米ドル) 106

表15 HSコード841933(凍結乾燥装置、凍結乾燥ユニット、スプレードライヤー)の輸出額、2022年~2023年(米ドル) 107

表16 ペプチド合成市場:主要会議およびイベント、2025年~2026年 107

表17 北米:規制当局、政府機関、

その他の組織 109

表18:ヨーロッパ:規制当局、政府機関、

その他の組織 109

表19:アジア太平洋地域:規制当局、政府機関、

その他の組織 110

表 20 ラテンアメリカ:規制当局、政府機関、

その他の組織 111

表 21 中東およびアフリカ:規制当局、政府機関、

その他の組織 111

表22 ペプチド合成市場:ポーターの5つの力分析 114

表23 ペプチド合成製品の購入プロセスにおけるステークホルダーの影響 117

表24 エンドユーザー別ペプチド合成製品の主な購入基準 118

表25 ペプチド合成市場、提供別、2022年~2029年(百万米ドル) 123

表26 ペプチド合成製品市場、地域別、2022年~2029年(百万米ドル) 124

表27 北米:ペプチド合成製品市場、

国別、2022年~2029年(百万米ドル) 124

表28 欧州:ペプチド合成製品市場、

国別、2022年~2029年(百万米ドル) 125

表29 アジア太平洋地域:ペプチド合成製品市場、

国別、2022年~2029年(百万米ドル) 125

表30 ラテンアメリカ:ペプチド合成製品市場、

国別、2022年~2029年(百万米ドル) 126

表31 中東:ペプチド合成製品市場、

地域別、2022年~2029年(百万米ドル) 126

表32 GCC諸国:ペプチド合成製品市場、

国別、2022年~2029年(百万米ドル) 126

表33 ペプチド合成サービス市場:地域別、2022年~2029年(百万米ドル) 127

表34 北米:ペプチド合成サービス市場:

国別、2022年~2029年(百万米ドル) 127

表35:ヨーロッパ:ペプチド合成サービス市場、

国別、2022年~2029年(百万米ドル) 128

表36:アジア太平洋地域:ペプチド合成サービス市場、

国別、2022年~2029年(百万米ドル) 128

表37 ラテンアメリカ:ペプチド合成サービス市場、

国別、2022年~2029年(百万米ドル) 129

表38 中東:ペプチド合成サービス市場、

地域別、2022年~2029年(百万米ドル) 129

表39 GCC諸国:ペプチド合成サービス市場、

国別、2022年~2029年(単位:百万米ドル) 129

表40 ペプチド合成製品市場、種類別、2022年~2029年(単位:百万米ドル) 131

表41 ペプチド消耗品市場、種類別、2022年~2029年(百万米ドル) 131

表42 ペプチド消耗品市場、地域別、2022年~2029年(百万米ドル) 132

表43 北米:ペプチド消耗品市場、

国別、2022年~2029年(百万米ドル) 132

表44 欧州:ペプチド消耗品市場、国別、

2022年~2029年(百万米ドル) 133

表45 アジア太平洋地域:ペプチド消耗品市場、国別、

2022年~2029年(百万米ドル) 133

表46 ラテンアメリカ:ペプチド消耗品市場、国別、

2022年~2029年(百万米ドル) 134

表47 中東:ペプチド消耗品市場、地域別、

2022年~2029年(百万米ドル) 134

表48 GCC諸国:ペプチド試薬市場、

国別、2022年~2029年(百万米ドル) 134

表49 試薬市場、種類別、2022年~2029年(百万米ドル) 135

表50 試薬市場、地域別、2022年~2029年(百万米ドル) 136

表51 北米:試薬市場、国別、2022年~2029年(百万米ドル) 136

表52:ヨーロッパ:国別試薬市場、2022年~2029年(単位:百万米ドル) 136

表53:アジア太平洋地域:国別試薬市場、2022年~2029年(単位:百万米ドル) 137

表54 ラテンアメリカ:試薬市場、国別、2022年~2029年(百万米ドル) 137

表55 中東:試薬市場、地域別、2022年~2029年(百万米ドル) 137

表56 GCC諸国: 試薬市場、国別、2022年~2029年(百万米ドル) 138

表57 樹脂市場、地域別、2022年~2029年(百万米ドル) 138

表58 北米:樹脂市場、国別、2022年~2029年(百万米ドル) 139

表59:ヨーロッパ:2022年から2029年の国別樹脂市場(単位:百万米ドル) 139

表60:アジア太平洋地域:2022年から2029年の国別樹脂市場(単位:百万米ドル) 139

表61 ラテンアメリカ:レジン市場、国別、2022年~2029年(百万米ドル) 140

表62 中東:レジン市場、地域別、2022年~2029年(百万米ドル) 140

表63 GCC諸国:2022年~2029年の国別樹脂市場(単位:百万米ドル) 140

表64 アミノ酸市場:2022年~2029年の地域別(単位:百万米ドル) 141

表65 北米:2022年~2029年の国別アミノ酸市場(単位:百万米ドル) 142

2022年~2029年(百万米ドル) 142

表66:ヨーロッパ:アミノ酸市場、国別、2022年~2029年(百万米ドル) 142

表67:アジア太平洋地域:アミノ酸市場、国別、2022年~2029年(百万米ドル) 142

表68 ラテンアメリカ:国別 アミノ酸市場、2022年~2029年(百万米ドル) 143

表69 中東:地域別 アミノ酸市場、2022年~2029年(百万米ドル) 143

表70 GCC諸国:国別 アミノ酸市場、

2022年~2029年(百万米ドル) 143

表71 カップリング試薬市場、地域別、2022年~2029年(百万米ドル) 144

表72 北米:カプリング試薬市場、国別、

2022年~2029年(百万米ドル) 145

表73 欧州:カプリング試薬市場、国別、

2022年~2029年(百万米ドル) 145

表74 アジア太平洋地域:カプリング試薬市場、国別、

2022年~2029年(百万米ドル) 145

表75 ラテンアメリカ:カプリング試薬市場、国別、

2022年~2029年(百万米ドル) 146

表76 中東:結合試薬市場、地域別、

2022年~2029年(百万米ドル) 146

表77 GCC諸国:結合試薬市場、国別、

2022年~2029年(百万米ドル) 146

表78 染料および蛍光ラベル用試薬市場、

地域別、2022年~2029年(百万米ドル) 147

表79 北米:染料および蛍光ラベル用試薬市場、

国別、2022年~2029年(百万米ドル) 148

表80 欧州:染料および蛍光ラベル用試薬市場、

国別、2022年~2029年(百万米ドル) 148

表81 アジア太平洋地域:染料および蛍光ラベル用試薬市場、

国別、2022年~2029年(百万米ドル) 149

表82 ラテンアメリカ:染料および蛍光ラベル試薬市場、

国別、2022年~2029年(百万米ドル) 149

表83 中東:染料および蛍光ラベル試薬市場、

地域別、2022年~2029年(百万米ドル) 149

表84 GCC諸国:染料および蛍光標識試薬市場、

国別、2022年~2029年(百万米ドル) 150

表85 脱保護試薬市場、地域別、2022年~2029年(百万米ドル) 151

表86 北米:脱保護試薬市場、

国別、2022年~2029年(百万米ドル) 151

表87 ヨーロッパ:国別 DEPROTECTION試薬市場、

2022年~2029年(百万米ドル) 151

表88 アジア太平洋地域:国別 DEPROTECTION試薬市場、

2022年~2029年(百万米ドル) 152

表89 ラテンアメリカ:防御反応試薬市場、国別、

2022年~2029年(百万米ドル) 152

表90 中東:防御反応試薬市場、地域別、

2022年~2029年(百万米ドル) 152

表91 GCC諸国:脱保護試薬市場、国別、

2022年~2029年(百万米ドル) 153

表92 開裂試薬市場、地域別、2022年~2029年(百万米ドル) 153

表93 北米:国別、2022年~2029年の市場規模(百万米ドル)

154

表94 欧州:国別、2022年~2029年の市場規模(百万米ドル)

154

表 95 アジア太平洋地域:国別、2022年~2029年(百万米ドル)

154

表 96 ラテンアメリカ:国別、2022年~2029年(百万米ドル)

155

表97 中東:地域別、

2022年~2029年(百万米ドル) 155

表98 GCC諸国:国別、

2022年~2029年(百万米ドル) 155

表 99 その他のペプチド合成試薬市場、地域別、

2022年~2029年(百万米ドル) 156

表 100 北米:その他のペプチド合成試薬市場、

国別、2022年~2029年(百万米ドル) 156

表101 欧州:その他のペプチド合成試薬市場、

国別、2022年~2029年(百万米ドル) 157

表102 アジア太平洋地域:その他のペプチド合成試薬市場、

国別、2022年~2029年(百万米ドル) 157

表103 ラテンアメリカ:その他のペプチド合成試薬市場、

国別、2022年~2029年(百万米ドル) 158

表104 中東:その他のペプチド合成試薬市場、

地域別、2022年~2029年(百万米ドル) 158

表105 GCC諸国:その他のペプチド合成試薬市場、

国別、2022年~2029年(百万米ドル) 158

表106 その他のペプチド合成消耗品市場、

地域別、2022年~2029年(百万米ドル) 159

表 107 北米:その他のペプチド合成消耗品市場、

2022年~2029年(百万米ドル) 160

表 108 欧州:その他のペプチド合成消耗品市場、

国別、2022年~2029年(百万米ドル) 160

表109 アジア太平洋地域:その他のペプチド合成消耗品市場、

国別、2022年~2029年(百万米ドル) 161

表110 ラテンアメリカ:その他のペプチド合成消耗品市場、

国別、2022年~2029年(百万米ドル) 161

表111 中東:その他のペプチド合成消耗品市場、

地域別、2022年~2029年(百万米ドル) 161

表112 GCC諸国:その他のペプチド合成消耗品市場、

国別、2022年~2029年(百万米ドル) 162

表113 ペプチド合成機器市場、種類別、

2022年~2029年(百万米ドル) 162

表114 ペプチド合成機器市場、地域別、

2022年~2029年(百万米ドル) 163

表115 北米:ペプチド合成機器市場、

国別、2022年~2029年(百万米ドル) 163

表116 欧州:ペプチド合成機器市場、

国別、2022年~2029年(百万米ドル) 163

表117 アジア太平洋地域:ペプチド合成機器市場、

国別、2022年~2029年(百万米ドル) 164

表118 ラテンアメリカ:ペプチド合成機器市場、

国別、2022年~2029年(百万米ドル) 164

表119 中東:ペプチド合成機器市場、

地域別、2022年~2029年(百万米ドル) 164

表120 GCC諸国:ペプチド合成機器市場、

国別、2022年~2029年(百万米ドル) 165

表121 ペプチド合成機市場:種類別、2022年~2029年(百万米ドル) 166

表122 ペプチド合成機市場:地域別、2022年~2029年(百万米ドル) 166

表123 北米:ペプチド合成機市場、

国別、2022年~2029年(百万米ドル) 166

表124 欧州:ペプチド合成機市場、国別、

2022年~2029年(百万米ドル) 167

表125 アジア太平洋地域:ペプチド合成機市場、国別、

2022年~2029年(百万米ドル) 167

表126 ラテンアメリカ:ペプチド合成機市場、国別、

2022年~2029年(百万米ドル) 168

表127 中東:ペプチド合成機市場、地域別、

2022年~2029年(百万米ドル) 168

表128 GCC諸国:ペプチド合成機市場、国別、

2022年~2029年(百万米ドル) 168

表129 自動ペプチド合成機市場:地域別、

2022年~2029年(百万米ドル) 169

表130 北米:自動ペプチド合成機市場:

国別、2022年~2029年(百万米ドル) 170

表131 欧州:自動ペプチド合成装置市場、

国別、2022年~2029年(百万米ドル) 170

表132 アジア太平洋地域:自動ペプチド合成装置市場、

国別、2022年~2029年(百万米ドル) 171

表133 ラテンアメリカ:自動ペプチド合成装置市場、

国別、2022年~2029年(百万米ドル) 171

表134 中東:自動ペプチド合成装置市場、

地域別、2022年~2029年(百万米ドル) 171

表135 GCC諸国:自動ペプチド合成装置市場、

国別、2022年~2029年(百万米ドル) 172

表136 手動ペプチド合成装置市場、地域別、

2022年~2029年(百万米ドル) 172

表 137 北米:手動ペプチド合成装置市場、

国別、2022年~2029年(百万米ドル) 173

表 138 欧州:手動ペプチド合成装置市場、

国別、2022年~2029年(百万米ドル) 173

表139 アジア太平洋地域:手動ペプチド合成装置市場、

国別、2022年~2029年(百万米ドル) 174

表140 ラテンアメリカ:手動ペプチド合成装置市場、

国別、2022年~2029年(百万米ドル) 174

表141 中東:手動ペプチド合成装置市場、

地域別、2022年~2029年(百万米ドル) 174

表142 GCC諸国:手動ペプチド合成装置市場、

国別、2022年~2029年(百万米ドル) 175

表143 クロマトグラフィーシステム市場、地域別、2022年~2029年(百万米ドル) 176

表144 北米:クロマトグラフィーシステム市場、

国別、2022年~2029年(百万米ドル) 176

表145 欧州:クロマトグラフィーシステム市場、

国別、2022年~2029年(百万米ドル) 176

表146 アジア太平洋地域:クロマトグラフィーシステム市場、

国別、2022年~2029年(百万米ドル) 177

表147 ラテンアメリカ:クロマトグラフィーシステム市場、

国別、2022年~2029年(百万米ドル) 177

表148 中東:クロマトグラフィーシステム市場、

地域別、2022年~2029年(百万米ドル) 177

表149 GCC諸国:クロマトグラフィーシステム市場、

国別、2022年~2029年(百万米ドル) 178

表150 凍結乾燥機市場、地域別、2022年~2029年(百万米ドル) 179

表 151 北米:凍結乾燥機市場、国別、

2022年~2029年(百万米ドル) 179

表 152 欧州:凍結乾燥機市場、国別、2022年~2029年(百万米ドル) 179

表 153 アジア太平洋地域:国別凍結乾燥剤市場、2022年~2029年(百万米ドル) 180

表 154 ラテンアメリカ:国別凍結乾燥剤市場、

2022年~2029年(百万米ドル) 180

表155 中東:地域別リポライザー市場、2022年~2029年(百万米ドル) 180

表156 GCC諸国:国別リポライザー市場、

2022年~2029年(百万米ドル) 181

表 157 その他のペプチド合成機器市場、

地域別、2022年~2029年(百万米ドル) 181

表 158 北米:その他のペプチド合成機器市場、

国別、2022年~2029年(百万米ドル) 182

表159 欧州:その他のペプチド合成機器市場、

国別、2022年~2029年(百万米ドル) 182

表160 アジア太平洋地域:その他のペプチド合成機器市場、

国別、2022年~2029年(百万米ドル) 183

表161 ラテンアメリカ:その他のペプチド合成機器市場、

国別、2022年~2029年(百万米ドル) 183

表162 中東:その他のペプチド合成機器市場、

地域別、2022年~2029年(百万米ドル) 183

表163 GCC諸国:その他のペプチド合成機器市場、

国別、2022年~2029年(百万米ドル) 184

表164 ペプチド合成サービス市場、種類別、2022年~2029年(百万米ドル) 186

表165 ペプチド合成サービス市場:地域別、2022年~2029年(百万米ドル) 187

表166 北米:ペプチド合成サービス市場

国別、2022年~2029年(百万米ドル) 187

表167:ヨーロッパ:ペプチド合成サービス市場、

国別、2022年~2029年(百万米ドル) 188

表168:アジア太平洋地域:ペプチド合成サービス市場、

国別、2022年~2029年(百万米ドル) 188

表169 ラテンアメリカ:ペプチド合成サービス市場、

国別、2022年~2029年(百万米ドル) 189

表170 中東:ペプチド合成サービス市場、

地域別、2022年~2029年(百万米ドル) 189

表171 GCC諸国:ペプチド合成サービス市場、

国別、2022年~2029年(百万米ドル) 189

表172 ペプチド精製サービス市場、

地域別、2022年~2029年(百万米ドル) 190

表173 北米:ペプチド精製サービス市場、

国別、2022年~2029年(百万米ドル) 191

表174 欧州:ペプチド精製サービス市場、

国別、2022年~2029年(百万米ドル) 191

表175 アジア太平洋地域:ペプチド精製サービス市場、

国別、2022年~2029年(百万米ドル) 192

表176 ラテンアメリカ:ペプチド精製サービス市場、

国別、2022年~2029年(百万米ドル) 192

表177 中東:ペプチド精製サービス市場、

地域別、2022年~2029年(百万米ドル) 192

表178 GCC諸国:ペプチド精製サービス市場、

国別、2022年~2029年(百万米ドル) 193

表 179 ペプチドライブラリー合成サービス市場、

地域別、2022年~2029年(百万米ドル) 193

表 180 北米:ペプチドライブラリー合成サービス市場、

国別、2022年~2029年(百万米ドル) 194

表 181 欧州:ペプチドライブラリ合成サービス市場、

国別、2022年~2029年(百万米ドル) 194

表 182 アジア太平洋地域:ペプチドライブラリ合成サービス市場、

国別、2022年~2029年(百万米ドル) 195

表183 ラテンアメリカ:ペプチドライブラリ合成サービス市場、

国別、2022年~2029年(百万米ドル) 195

表184 中東:ペプチドライブラリ合成サービス市場、

地域別、2022年~2029年(百万米ドル) 195

表185 GCC諸国:ペプチドライブラリー合成サービス市場、

国別、2022年~2029年(百万米ドル) 196

表186 ペプチド分析サービス市場、地域別、2022年~2029年(百万米ドル) 197

表187 北米:ペプチド分析サービス市場、

国別、2022年~2029年(百万米ドル) 197

表188 欧州:ペプチド分析サービス市場、

国別、2022年~2029年(百万米ドル) 197

表189 アジア太平洋地域:ペプチド分析サービス市場、

国別、2022年~2029年(百万米ドル) 198

表190 ラテンアメリカ:ペプチド分析サービス市場、

国別、2022年~2029年(百万米ドル) 198

表191 中東:ペプチド分析サービス市場、

地域別、2022年~2029年(百万米ドル) 199

表192 GCC諸国:ペプチド分析サービス市場、

国別、2022年~2029年(百万米ドル) 199

表193 ペプチド合成市場、手法別、2022年~2029年(百万米ドル) 201

表194 ペプチド合成市場:化学的手法別、

種類別、2022年~2029年(単位:百万米ドル) 201

表195 ペプチド合成市場:化学的手法別、

地域別、2022年~2029年(単位:百万米ドル) 202

表196 北米:化学的手法によるペプチド合成市場、

国別、2022年~2029年(単位:百万米ドル) 202

表197 欧州:化学的手法によるペプチド合成市場、

国別、2022年~2029年(百万米ドル) 203

表 198 アジア太平洋地域:化学的方法によるペプチド合成市場、

国別、2022年~2029年(百万米ドル) 203

表199 ラテンアメリカ:化学的手法によるペプチド合成市場、

国別、2022年~2029年(百万米ドル) 204

表200 中東:化学的手法によるペプチド合成市場、

地域別、2022年~2029年(百万米ドル) 204

表201 GCC諸国:化学的手法によるペプチド合成市場、

国別、2022年~2029年(百万米ドル) 204

表202 固相ペプチド合成市場:地域別、

2022年~2029年(百万米ドル) 205

表203 北米:固相ペプチド合成市場:

国別、2022年~2029年(百万米ドル) 206

表204 欧州:固相ペプチド合成市場、

国別、2022年~2029年(百万米ドル) 206

表205 アジア太平洋地域:固相ペプチド合成市場、

国別、2022年~2029年(百万米ドル) 207

表206 ラテンアメリカ:固相ペプチド合成市場、

国別、2022年~2029年(百万米ドル) 207

表207 中東: 固相ペプチド合成市場、

地域別、2022年~2029年(百万米ドル) 207

表208 GCC諸国:固相ペプチド合成市場、

国別、2022年~2029年(百万米ドル) 208

表209 液相ペプチド合成市場、

地域別、2022年~2029年(百万米ドル) 209

表210 北米:液相ペプチド合成市場、

国別、2022年~2029年(百万米ドル) 209

表211 欧州:液相ペプチド合成市場、

国別、2022年~2029年(百万米ドル) 209

表212 アジア太平洋地域:液相ペプチド合成市場、

国別、2022年~2029年(百万米ドル) 210

表213 ラテンアメリカ:液相ペプチド合成市場、

国別、2022年~2029年(百万米ドル) 210

表214 中東: 液相ペプチド合成市場、

地域別、2022年~2029年(百万米ドル) 210

表215 GCC諸国:液相ペプチド合成市場、

国別、2022年~2029年(百万米ドル) 211

表216 その他の化学的手法によるペプチド合成市場、

地域別、2022年~2029年(百万米ドル) 212

表217 北米: その他の化学的方法によるペプチド合成市場、国別、2022年~2029年(百万米ドル) 212

表218 欧州:その他の化学的方法によるペプチド合成市場、

国別、2022年~2029年(百万米ドル) 213

表219 アジア太平洋地域:その他の化学的方法によるペプチド合成市場、

国別、2022年~2029年(百万米ドル) 213

表220 ラテンアメリカ: ペプチド合成市場:その他の化学的方法、国別、2022年~2029年(百万米ドル) 214

表221 中東:ペプチド合成市場:その他の化学的方法、

地域別、2022年~2029年(百万米ドル) 214

表222 GCC諸国: ペプチド合成市場:その他の化学的方法、国別、2022年~2029年(百万米ドル) 214

表223 ペプチド合成市場:生物学的製法、

種類別、2022年~2029年(百万米ドル) 215

表224 ペプチド合成市場:生物学的製法、

地域別、2022年~2029年(百万米ドル) 215

表225 北米: 生物学的製法によるペプチド合成市場、

国別、2022年~2029年(百万米ドル) 216

表226 欧州:生物学的製法によるペプチド合成市場、

国別、2022年~2029年(百万米ドル) 216

表227 アジア太平洋地域:生物学的製法によるペプチド合成市場、

国別、2022年~2029年(百万米ドル) 217

表228 ラテンアメリカ: ペプチド合成市場(生物学的製法)

国別、2022年~2029年(百万米ドル) 217

表229 中東:ペプチド合成市場(生物学的製法)

地域別、2022年~2029年(百万米ドル) 217

表230 GCC諸国: ペプチド合成市場:生物学的製法、

国別、2022年~2029年(百万米ドル) 218

表231 ペプチド合成市場:組み換えDNA技術、

地域別、2022年~2029年(百万米ドル) 219

表232 北米:ペプチド合成市場:組み換えDNA技術、国別、2022年~2029年(百万米ドル) 219

表233 欧州: ペプチド合成市場、組み換えDNA技術別、

国別、2022年~2029年(百万米ドル) 220

表234 アジア太平洋地域:ペプチド合成市場、組み換えDNA技術別、国別、2022年~2029年(百万米ドル) 220

表235 ラテンアメリカ:ペプチド合成市場、組み換えDNA技術別、国別、2022年~2029年(百万米ドル) 221

表236 中東: ペプチド合成市場、遺伝子組み換えDNA技術別、地域別、2022年~2029年(百万米ドル) 221

表237 GCC諸国:ペプチド合成市場、遺伝子組み換えDNA技術別、国別、2022年~2029年(百万米ドル) 221

表238 ペプチド合成市場、酵素合成別、

地域別、2022年~2029年(百万米ドル) 222

表239 北米: 酵素合成によるペプチド合成市場、

国別、2022年~2029年(百万米ドル) 222

表240 欧州:酵素合成によるペプチド合成市場、

国別、2022年~2029年(百万米ドル) 223

表241 アジア太平洋地域:酵素合成によるペプチド合成市場、

国別、2022年~2029年(百万米ドル) 223

表242 ラテンアメリカ: 酵素合成によるペプチド合成市場、

国別、2022年~2029年(百万米ドル) 224

表243 中東:酵素合成によるペプチド合成市場、

地域別、2022年~2029年(百万米ドル) 224

表244 GCC諸国: ペプチド合成酵素市場、

国別、2022年~2029年(百万米ドル) 224

表245 ペプチド合成市場、用途別、2022年~2029年(百万米ドル) 226

表246 ペプチド合成市場、治療用途向け、

地域別、2022年~2029年(百万米ドル) 227

表247 北米: 治療用途向けペプチド合成市場、国別、2022年~2029年(百万米ドル) 227

表248 欧州:治療用途向けペプチド合成市場、

国別、2022年~2029年(百万米ドル) 228

表249 アジア太平洋地域:治療用途向けペプチド合成市場、

国別、2022年~2029年(百万米ドル) 228

表250 ラテンアメリカ: ペプチド合成市場:治療用途、国別、2022年~2029年(百万米ドル) 229

表251 中東:ペプチド合成市場:治療用途、

地域別、2022年~2029年(百万米ドル) 229

表252 GCC諸国: ペプチド合成市場:治療用途、国別、2022年~2029年(単位:百万米ドル) 229

表253 ペプチド合成市場:治療用途、

適応症別、2022年~2029年(単位:百万米ドル) 230

表254 ペプチド合成市場:がん、地域別、

2022年~2029年(単位:百万米ドル) 231

表255 北米: 癌向けペプチド合成市場、

国別、2022年~2029年(百万米ドル) 231

表256 欧州:癌向けペプチド合成市場、

国別、2022年~2029年(百万米ドル) 231

表257 アジア太平洋地域:癌向けペプチド合成市場、

国別、2022年~2029年(百万米ドル) 232

表258 ラテンアメリカ: がんに対するペプチド合成市場、

国別、2022年~2029年(百万米ドル) 232

表259 中東:がんに対するペプチド合成市場、

地域別、2022年~2029年(百万米ドル) 232

表260 GCC諸国:がんに対するペプチド合成市場、

国別、2022年~2029年(百万米ドル) 233

表261 糖尿病に対するペプチド合成市場、

地域別、2022年~2029年(百万米ドル) 234

表262 北米: 糖尿病向けペプチド合成市場、

国別、2022年~2029年(百万米ドル) 234

表263 欧州:糖尿病向けペプチド合成市場、

国別、2022年~2029年(百万米ドル) 234

表264 アジア太平洋地域:糖尿病向けペプチド合成市場、

国別、2022年~2029年(百万米ドル) 235

表265 ラテンアメリカ: 糖尿病向けペプチド合成市場、

国別、2022年~2029年(百万米ドル) 235

表266 中東:糖尿病向けペプチド合成市場、

地域別、2022年~2029年(百万米ドル) 235

表267 GCC諸国: 糖尿病向けペプチド合成市場、

国別、2022年~2029年(百万米ドル) 236

表268 肥満症向けペプチド合成市場、

地域別、2022年~2029年(百万米ドル) 237

表269 北米:肥満症向けペプチド合成市場、

国別、2022年~2029年(百万米ドル) 237

表270 欧州: 肥満治療用ペプチド合成市場、

国別、2022年~2029年(百万米ドル) 237

表271 アジア太平洋地域:肥満治療用ペプチド合成市場、

国別、2022年~2029年(百万米ドル) 238

表272 ラテンアメリカ:肥満治療用ペプチド合成市場、

国別、2022年~2029年(百万米ドル) 238

表273 中東: 肥満治療用ペプチド合成市場、

地域別、2022年~2029年(百万米ドル) 238

表274 GCC諸国:肥満治療用ペプチド合成市場、

国別、2022年~2029年(百万米ドル) 239

表275 自己免疫疾患治療用ペプチド合成市場、

地域別、2022年~2029年(百万米ドル) 240

表276 北米: 自己免疫疾患向けペプチド合成市場、

国別、2022年~2029年(百万米ドル) 240

表277 欧州:自己免疫疾患向けペプチド合成市場、

国別、2022年~2029年(百万米ドル) 241

表278 アジア太平洋地域:自己免疫疾患向けペプチド合成市場、

国別、2022年~2029年(百万米ドル) 241

表279 ラテンアメリカ: 自己免疫疾患向けペプチド合成市場、

国別、2022年~2029年(百万米ドル) 242

表280 中東:自己免疫疾患向けペプチド合成市場、

地域別、2022年~2029年(百万米ドル) 242

表281 GCC諸国: 自己免疫疾患向けペプチド合成市場、

国別、2022年~2029年(百万米ドル) 242

表282 その他の疾患向けペプチド合成市場、

地域別、2022年~2029年(百万米ドル) 243

表283 北米:その他の疾患向けペプチド合成市場、

国別、2022年~2029年(百万米ドル) 244

表284 欧州:その他の疾患向けペプチド合成市場、

国別、2022年~2029年(百万米ドル) 244

表285 アジア太平洋地域: その他の疾患に対するペプチド合成市場、

国別、2022年~2029年(百万米ドル) 245

表286 ラテンアメリカ:その他の疾患に対するペプチド合成市場、

国別、2022年~2029年(百万米ドル) 245

表287 中東:その他の疾患に対するペプチド合成市場、

地域別、2022年~2029年(百万米ドル) 245

表288 GCC諸国: その他の疾患に対するペプチド合成市場、

国別、2022年~2029年(百万米ドル) 246

表289 治療用途のペプチド合成市場、

分子別、2022年~2029年(百万米ドル) 246

表290 ペプチドベースのワクチンに対するペプチド合成市場、

地域別、2022年~2029年(百万米ドル) 247

表291 北米: ペプチドベースのワクチン向けペプチド合成市場、国別、2022年~2029年(百万米ドル) 247

表292 欧州:ペプチドベースのワクチン向けペプチド合成市場、

国別、2022年~2029年(百万米ドル) 248

表293 アジア太平洋地域:ペプチドベースのワクチン向けペプチド合成市場、

国別、2022年~2029年(百万米ドル) 248

表294 ラテンアメリカ: ペプチドベースワクチン向けペプチド合成市場、

国別、2022年~2029年(百万米ドル) 249

表295 中東:ペプチドベースワクチン向けペプチド合成市場、

地域別、2022年~2029年(百万米ドル) 249

表296 GCC諸国: ペプチドベースワクチン向けペプチド合成市場:国別、2022年~2029年(百万米ドル) 249

表297 ペプチド薬物複合体向けペプチド合成市場:

地域別、2022年~2029年(百万米ドル) 250

表298 北米: ペプチド-薬物結合体向けペプチド合成市場:国別、2022年~2029年(百万米ドル) 251

表 299 欧州:ペプチド-薬物結合体向けペプチド合成市場

:国別、2022年~2029年(百万米ドル) 251

表 300 アジア太平洋地域:ペプチド-薬物結合体向けペプチド合成市場:

国別、2022年~2029年(百万米ドル) 252