末梢血管系デバイス市場における魅力的な機会

アジア太平洋

アジア太平洋地域における成長は、糖尿病人口の急増と人口における肥満の増加によって牽引されています。

座りがちな生活スタイル、喫煙習慣、不健康な脂肪の大量摂取による末梢動脈疾患の人口における有病率の増加。

政府による償還と啓発プログラムは、PADのような疾患の診断とスクリーニングに役立ちます。

中国、インド、ブラジル、韓国、オーストラリアなどの新興市場は、この市場で事業を展開する企業にとって高い成長機会を提供しています。

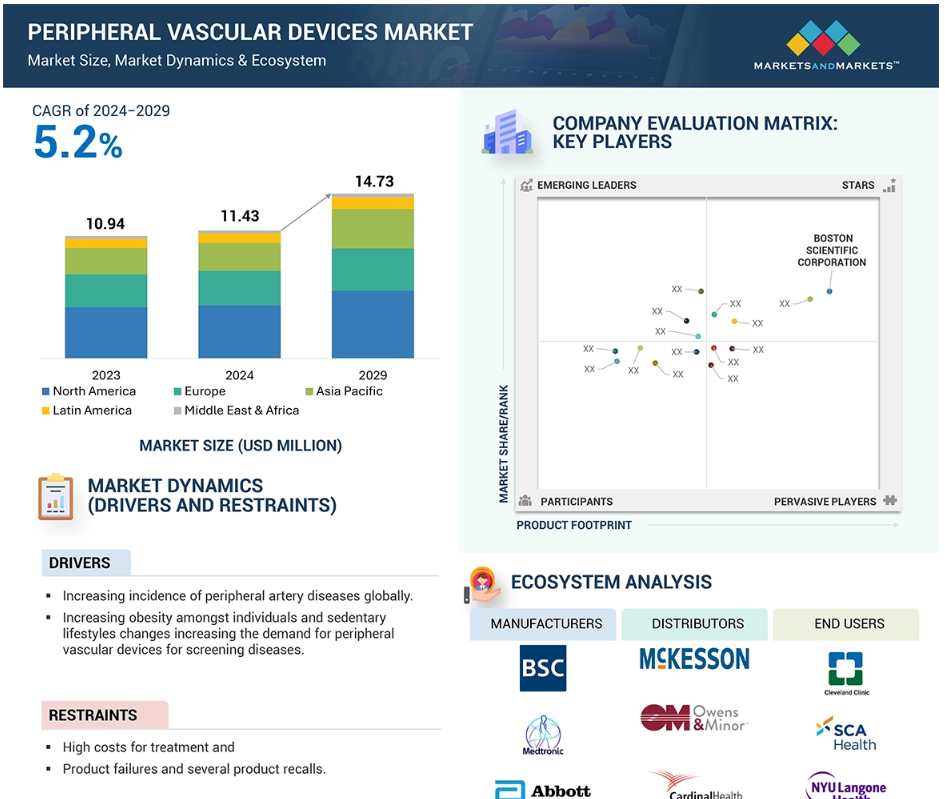

北米は、先進技術の急速な採用、PADやその他の併存疾患の高い発症率により、最大の市場シェアを占めています。

末梢血管用医療機器の世界市場のダイナミクス

推進要因:人口における糖尿病の有病率の増加

末梢血管用医療機器市場の成長の主な推進要因となっている糖尿病の流行が拡大しています。糖尿病はPADと密接な関係があります。糖尿病は、高血糖による炎症の誘発や動脈内にプラークが蓄積するアテローム性動脈硬化症といったプロセスを通じて血管に損傷を与え、糖尿病患者はPADや下肢の血行を主に損なう他の末梢血管疾患を発症するリスクにさらされます。糖尿病患者数の増加に伴い、PADの発症率や、重症虚血肢や切断術などの合併症も増加しています。上記の問題に対処するには、ステント、血管形成用バルーン、アテレクトミー装置の使用など、適切な血流を再び確保するための介入が必要です。糖尿病患者の増加により、末梢血管用医療機器を用いた低侵襲治療のペースが速まり、複雑な糖尿病患者の治療では必須となっています。

抑制要因:製品リコール

製品リコールの増加は末梢血管系医療機器市場にとって大きな制約要因です。リコールの主な原因は、故障や安全性の問題、例えば、誤作動、設計不良、患者への悪影響などです。これらは消費者の信頼を損ない、医療従事者が新しい機器や既存の機器を採用する際に不安を抱かせる要因となります。また、規制の精査につながり、製品の承認が遅れるため、新しい機器の参入が制限されます。さらに、法的責任やメーカーの財務上の損失、欠陥機器の修正や交換に高額な費用がかかることにもなります。これらの要因はすべて、市場の成長と末梢血管用機器の普及率に悪影響を及ぼします。特に、頻繁にリコールが行われる大手メーカーが関与している場合には、その影響は深刻です。

機会:新興市場における高い成長率

末梢血管系デバイス市場における莫大なビジネスチャンスは、さまざまな要因による新興市場の高成長率に起因しています。ここ数年、アジア太平洋地域、中南米、中東などの地域では医療分野における医療費支出とインフラ開発が大幅に増加しており、人々は末梢血管介入などの高度な医療治療をより利用しやすくなっています。この疾病数は、これらの地域における糖尿病、高血圧、肥満などの生活習慣病の増加に伴い、大幅に増加しています。 市場における医療システムの近代化は進行中であり、薬剤溶出ステントや粥腫切除器具などの新技術の出現により、低侵襲技術への需要が生まれています。 政府や民間部門は医療インフラに投資しており、その結果、高度な医療機器の採用が増加し、市場が拡大しています。また、これらの分野におけるその他の利点としては、低コストでの製造や、グローバルに事業を展開する企業にとっての市場参入機会の拡大が挙げられます。

課題:医療機器の規制環境

この業界の特徴である規制環境の不均一性は、非常に複雑かつ厳格であり、製品の安全性と有効性を証明するための高度な臨床試験が必要であるため、大きな課題となっています。企業は、地域によって異なる規制に従う必要があり、それにより承認までの期間や要件に一貫性がなくなり、国際市場への参入が難しくなります。さらに、規制要件を満たすための高額なコストは非常に負担が大きく、新たな基準が生まれると、製品の必要条件や修正はメーカーの課題となります。

グローバル末梢血管デバイス市場のエコシステム分析

末梢血管用医療機器市場のエコシステムには、さまざまな利害関係者や技術が関わっています。末梢血管用医療機器は、アボットやメドトロニックなどのメーカーが、病院、クリニック、血管外科医などの医療提供者、およびFDAやEMAなどの規制当局と共存する複雑なエコシステムを構成しています。この市場の中心となるのは、PADや静脈不全症など、さまざまな症状に対応する血管形成用バルーン、ステント、カテーテル、薬剤溶出型機器などの技術です。臨床医、研究者、業界関係者による共同ネットワークや交流を通じて研究開発が行われ、規制当局による承認は、臨床現場での使用における安全性と有効性の問題に対処するものです。

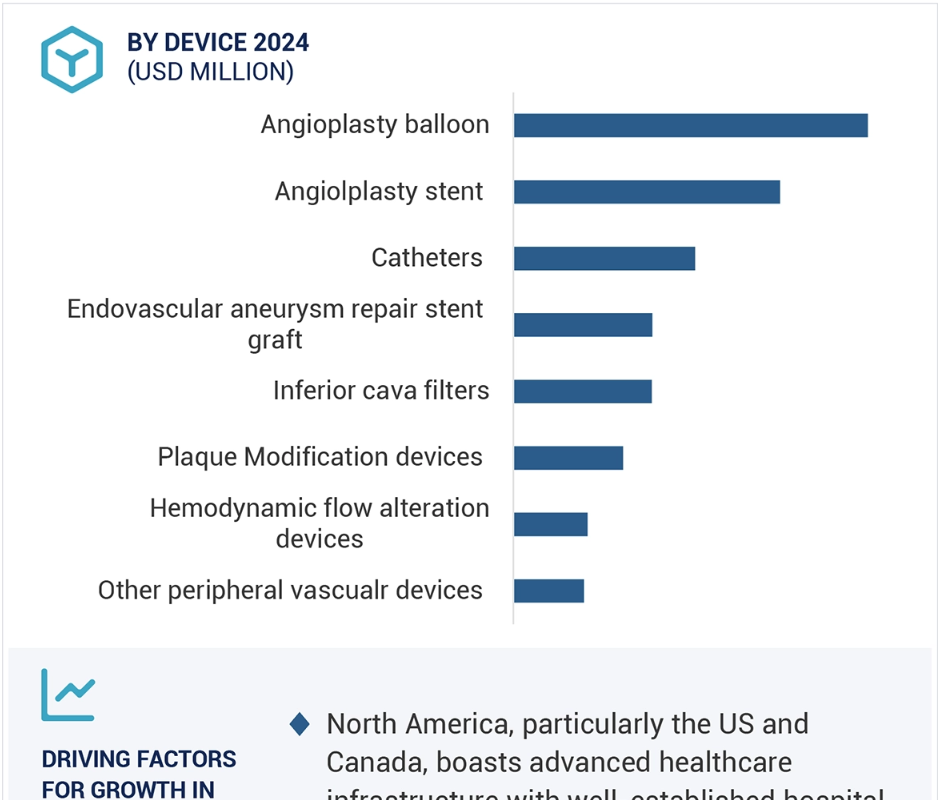

血管形成ステント市場セグメントは、予測期間中に最も高い成長を記録しました。

種類別では、末梢血管装置セグメントは、血管形成用バルーン&ステント、カテーテル、血管内動脈瘤修復用ステントグラフト、プラーク修飾装置、血流力学的フロー変更装置、その他の末梢血管装置に分類されます。 しかし、血管形成用ステントは、上記のすべてが広く使用されており、バルーン、カテーテル、血流力学的フロー変更装置、プラーク修飾ツールの市場を占めています。これらは、動脈の閉塞や狭窄に対するより包括的で長期的な治療法を提供します。バルーン血管形成術は、動脈を膨張させてプラークを圧縮することで一時的に動脈を拡張させることができますが、通常、動脈は後に再狭窄や再狭窄のリスクにさらされます。

さらに、薬剤溶出ステントという開発品もあります。これは、体内に導入されると薬物を放出して組織の形成を防ぎ、動脈壁が再び狭くなるのを防ぐものです。ステントは低侵襲性であるため、より侵襲性の高い処置と比較すると、回復時間や合併症が少なくて済みます。 薬剤コーティングバルーンなどの他の技術と組み合わせることができ、冠動脈および末梢動脈治療の両方で歴史的に成功を収めているステントの汎用性は、より大きな市場シェアを確保するための余裕をもたらす要因となります。 このような信頼性と幅広い用途により、ステントは血管内治療の第一選択肢となり、市場での優位性を確保しています。

2023年には、北米が末梢血管系デバイス市場で最大のシェアを占めました。

北米は末梢血管系デバイス市場をリードする市場のひとつであり、その背景にはいくつかの重要な理由があります。この地域は医療インフラが非常に発達しており、新しい血管系技術や治療法を容易に採用・統合できる優れた病院や専門クリニックが存在することが報告されています。米国の大手医療機器メーカーであるメドトロニック、アボット、ボストン・サイエンティフィックなどは、絶え間ない技術革新と最新かつ最高の機器への容易なアクセスにより、市場の持続的な成長を確保しています。

PADを含む心血管疾患の発生率も高い北米では、高齢化の進展、肥満、喫煙、糖尿病などの要因が蔓延しています。これにより、これらの疾患に苦しむ患者が大量に発生し、血管内治療が必要となるため、ステント、バルーン、カテーテルなどの機器に対する需要が高まります。また、この地域では、有利な償還政策や保険適用により、患者が処置を受けやすくなり、高度な機器がより広範に導入されるようになっています。

末梢血管用機器市場の最近の動向

- 2024年10月、BDは循環系への素早いアクセスを可能にする骨内血管アクセスシステムを導入しました。このシステムは、成人および小児患者の両方に対して、循環系への素早いアクセスを可能にします。

- 2024年12月、テルモインターベンショナルシステムズは、より複雑な橈骨動脈から末梢への処置に最適な製品選択肢をインターベンショニストに提供するように設計されたR2Pナビクロス末梢サポートカテーテルを発売しました。

- 2024年9月、B. Braunは、より長い長さのマルチアクセス血液制御に役立つイントロカン・セーフティ2ディープアクセス静脈カテーテルでFDAの承認を取得しました。

- 2024年8月、Pneumbraは、末梢血管系の血栓除去用に設計されたライトニングフラッシュでFDAの承認を取得し、発売しました。

- 2024年3月、Cook Medical(米国)は、iCast被覆ステントシステムのアメリカ国内における商業流通契約を結ぶため、Getinge(ドイツ)と合意しました。今後数か月の間に、Cook Medicalはアメリカ国内における販売、マーケティング、流通の権利を獲得する予定です。iCast被覆ステントシステムは、引き続きGetingeの一部門であるニューハンプシャー州メリマックのアトリウム・メディカル・コーポレーションで製造されます。

主要な市場関係者

末梢血管デバイス市場における主要な関係者には、以下が含まれます。

Boston Scientific (US)

Medtronic Plc (US)

Abbott (US)

Becton, Dickinson and Company (US)

Terumo Corporation (Japan)

B. Braun Melsungen AG (Germany)

Merit Medical Systems (US)

1 はじめに 28

1.1 調査目的 28

1.2 市場定義 28

1.3 市場範囲 29

1.3.1 市場細分化 29

1.3.2 対象範囲および対象外 30

1.3.3 対象年 30

1.3.4 通貨 30

1.4 制限 31

1.5 市場関係者 31

1.6 変更の概要 32

2 調査方法 33

2.1 調査データ 33

2.1.1 二次データ 34

2.1.1.1 二次情報源からの主要データ 35

2.1.2 一次データ 36

2.1.2.1 一次情報源からの主要データ 37

2.1.2.2 業界の主要な洞察 37

2.2 市場規模の推定 38

2.3 市場の分類とデータの三角測量 43

2.4 市場シェア分析 44

2.5 調査の前提条件 44

2.6 リスク評価 44

2.7 調査の限界 45

2.7.1 方法論関連の限界 45

3 エグゼクティブサマリー 46

4 プレミアムインサイト 51

4.1 末梢血管用医療機器市場の概要 51

4.2 北米:種類別・国別の血管形成ステント市場(2023年) 52

4.3 末梢血管用医療機器市場:地域別概観 52

5 市場概要 53

5.1 はじめに 53

5.2 市場力学 53

5.2.1 推進要因 54

5.2.1.1 高齢者人口の急速な増加とそれに伴う疾患有病率の増加 54

5.2.1.2 処置に対する有利な償還シナリオ 54

5.2.1.3 糖尿病の有病率の増加 55

5.2.1.4 タバコ消費率の上昇 56

5.2.1.5 肥満の増加 56

5.2.2 機会 57

5.2.2.1 新興市場における高い成長の可能性 57

5.2.3 課題 58

5.2.3.1 代替治療の利用可能性 58

5.2.3.2 末梢血管デバイスに関する専門知識を持つ熟練した専門家の不足 58

5.2.3.3 製品不良およびリコール 58

5.3 業界トレンド 59

5.4 生態系分析 59

5.5 バリューチェーン分析 60

5.6 サプライチェーン分析 61

5.7 ポーターのファイブフォース分析 62

5.7.1 新規参入者の脅威 63

5.7.2 代替品の脅威 63

5.7.3 供給業者の交渉力 63

5.7.4 購入者の交渉力 63

5.7.5 競争の激しさ 63

5.8 主要な利害関係者と購買基準 64

5.8.1 主要な利害関係者 64

5.8.2 購買基準 65

5.9 技術分析 66

5.9.1 主要技術 66

5.9.1.1 薬剤溶出ステント 66

5.9.1.2 アテレクトミー装置 66

5.9.2 補完技術 66

5.9.2.1 血管内超音波 66

5.9.2.2 光干渉断層撮影法 66

5.9.3 隣接技術 66

5.9.3.1 遠隔患者モニタリング 66

5.10 規制環境 67

5.10.1 規制分析 67

5.10.1.1 北米 67

5.10.1.1.1 アメリカ 67

5.10.1.1.2 カナダ 67

5.10.1.2 ヨーロッパ 68

5.10.1.3 アジア太平洋地域 68

5.10.1.3.1 日本 68

5.10.1.3.2 中国 68

5.10.2 規制当局、政府機関、その他の組織 69

5.11 貿易分析 71

5.11.1 輸入データ 72

5.11.2 輸出データ 73

5.12 価格分析 73

5.12.1 地域別平均販売価格の推移 74

5.12.2 主要企業別平均販売価格 74

5.13 償還分析 75

5.14 特許分析 78

5.14.1 特許公開動向 78

5.14.2 洞察:管轄区域および主な用途分析 79

5.15 2024年~2025年の主な会議およびイベント 80

5.16 ケーススタディ 81

5.16.1 ケーススタディ1:再狭窄の低減に役立つ薬剤コーティングバルーン 81

5.16.2 ケーススタディ2:テルモ社のMISAGOステントによる改善された治療成績 81

5.17 未充足ニーズとエンドユーザーの期待 82

5.17.1 未充足のニーズ 82

5.17.2 エンドユーザーの期待 82

5.18 投資および資金調達シナリオ 83

5.19 AIが末梢血管デバイス市場に与える影響 84

6 末梢血管デバイス市場、種類別 86

6.1 はじめに 87

7 血管形成ステント市場、種類別 88

7.1 はじめに 89

7.2 薬剤溶出ステント 91

7.2.1 薬剤溶出ステント、より高い採用率が見込まれる 91

7.3 ベアメタルステント 93

7.3.1 ベアメタルステント、デリバリープラットフォーム別 95

7.3.1.1 バルーン拡張型ステント 95

7.3.1.1.1 優れた橈骨強度と展開の容易さが使用を促進 95

7.3.1.2 自己拡張型ステント 96

7.3.1.2.1 柔軟性、耐性、血管の動きや圧縮に対するサポートが市場を牽引 96

8 内血管瘤修復ステントグラフト市場、種類別 98

8.1 はじめに 99

8.2 腹部大動脈瘤ステントグラフト 100

8.2.1 増加する有病率と治療ニーズが市場を牽引 100

8.3 胸部大動脈瘤ステントグラフト 102

8.3.1 増加する胸部大動脈瘤の発生率が採用を促進 102

9. カテーテル市場、種類別 103

9.1. はじめに 104

9.2. 血管造影カテーテル 105

9.2.1. 血管造影カテーテルがカテーテル市場を独占 105

9.3. ガイドカテーテル 107

9.3.1 対象となる処置の増加が市場を牽引 107

9.4 IVUS/OCTカテーテル 108

9.4.1 IVUS/OCTカテーテルセグメントが最も高い成長率を記録 108

10 下大静脈フィルター市場、種類別 110

10.1 はじめに 111

10.2 回収可能フィルター 113

10.2.1 回収可能フィルターセグメントがより高い成長を記録 113

10.3 恒久フィルター 114

10.3.1 販売を妨げる永久フィルターに関連するリスク 114

11 血管形成用バルーン市場、種類別 115

11.1 はじめに 116

11.2 従来型/標準バルーン 117

11.2.1 血管形成用バルーン市場は従来型バルーンが主流 117

11.3 薬剤溶出バルーン 119

11.3.1 薬剤溶出バルーンが最も高い成長率を示す見通し 119

11.4 バルーンの切開および穿孔 121

11.4.1 アテローム性動脈硬化症の主な治療法としての薬物療法の優先が採用を抑制 121

12 プラーク修飾デバイス市場、種類別 123

12.1 はじめに 124

12.2 アテレクトミー用機器 126

12.2.1 アテローム性動脈硬化症の罹患率増加が市場を牽引 126

12.3 血栓除去用機器 127

12.3.1 深部静脈血栓症の増加が血栓除去装置の採用を促進 127

13 血流力学フロー変更装置市場、種類別 129

13.1 はじめに 130

13.2 塞栓保護装置 130

13.2.1 市場を牽引する技術的進歩への投資と規制当局の承認の拡大 130

13.3 慢性完全閉塞デバイス 132

13.3.1 市場を牽引するデバイス開発への支持の高まり 132

14 その他の末梢血管用デバイス市場、種類別 134

14.1 はじめに 135

14.2 ガイドワイヤー 137

14.2.1 最大の市場シェアを占めるガイドワイヤー 137

14.3 血管閉鎖デバイス 138

14.3.1 市場を牽引する技術的進歩 138

14.4 イントロデューサーシース 140

14.4.1 動脈損傷の低減による採用促進の可能性 140

14.5 バルーン拡張器具 141

14.5.1 統合テクノロジーと増加する標的処置の数による普及促進 141

15 末梢血管デバイス市場:地域別 142

15.1 はじめに 143

15.2 北米 144

15.2.1 北米のマクロ経済見通し 145

15.2.2 アメリカ 148

15.2.2.1 成長に貢献する有利な償還シナリオ 148

15.2.3 カナダ 152

15.2.3.1 慢性疾患の症例増加が市場を活性化 152

15.3 ヨーロッパ 155

15.3.1 ヨーロッパのマクロ経済の見通し 155

15.3.2 ドイツ 159

15.3.2.1 成長を支える法定医療保険政策 159

15.3.3 フランス 162

15.3.3.1 高齢者人口の増加が市場を牽引 162

15.3.4 英国 166

15.3.4.1 冠動脈形成術処置件数の増加が成長を維持 166

15.3.5 スペイン 169

15.3.5.1 糖尿病および肥満の症例増加が市場を後押し 169

15.3.6 イタリア 173

15.3.6.1 アテローム性心血管疾患の有病率増加が成長を促進 173

15.3.7 ヨーロッパのその他地域 176

15.4 アジア太平洋地域 180

15.4.1 アジア太平洋地域のマクロ経済見通し 180

15.4.2 日本 185

15.4.2.1 高齢者人口の多さが持続的な需要を確保 185

15.4.3 中国 188

15.4.3.1 生活習慣病の増加が市場を活性化 188

15.4.4 インド 191

15.4.4.1 対象疾患の有病率の上昇と医療費の増加が市場を牽引 191

15.4.5 オーストラリア 195

15.4.5.1 心血管疾患および末梢動脈疾患の有病率の高さが市場を牽引 195

15.4.6 韓国 198

15.4.6.1 慢性疾患の増加率が市場を後押し 198

15.4.7 アジア太平洋地域その他 202

15.5 中南米 205

15.5.1 中南米のマクロ経済見通し 205

15.5.2 ブラジル 208

15.5.2.1 医療費の増加が成長を後押し 208

15.5.3 メキシコ 212

15.5.3.1 心血管疾患の有病率の増加が成長を促進 212

15.5.4 コロンビア 215

15.5.4.1 末梢動脈疾患の発生率の増加が成長を加速 215

15.5.5 アルゼンチン 218

15.5.5.1 末梢動脈疾患の有病率の増加が市場成長を後押し 218

15.5.6 中南米その他 221

15.6 中東・アフリカ 224

15.6.1 中東・アフリカのマクロ経済見通し 225

15.6.2 GCC諸国 228

15.6.2.1 高血圧症および関連心血管疾患の増加が市場を牽引 228

15.6.3 中東・アフリカのその他地域 231

16 競合状況 235

16.1 はじめに 235

16.2 主要企業の戦略/勝利への権利 235

16.2.1 主要企業が採用した戦略の概要 235

16.3 収益分析 236

16.4 市場シェア分析 237

16.5 企業評価マトリクス:主要企業、2023年 239

16.5.1 スター企業 239

16.5.2 新興リーダー企業 239

16.5.3 普及企業 239

16.5.4 参加者 239

16.5.5 企業フットプリント:主要プレイヤー、2023年 241

16.5.5.1 企業フットプリント 241

16.5.5.2 種類別フットプリント 242

16.5.5.3 地域別フットプリント 243

16.6 企業評価マトリクス:スタートアップ/中小企業、2023年 244

16.6.1 進歩的な企業 244

16.6.2 ダイナミックな企業 244

16.6.3 対応力のある企業 244

16.6.4 スタート地点 244

16.6.5 ベンチマーキングによる競争力:スタートアップ/中小企業、2023年 246

16.7 ブランド/製品比較 247

16.8 企業評価と財務指標 248

16.8.1 財務指標 248

16.8.2 企業評価 248

16.9 競合シナリオ 249

16.9.1 製品発売と承認 249

16.9.2 取引 250

17 企業プロフィール 252

17.1 主要企業 252

17.1.1 ボストン・サイエンティフィック・コーポレーション 252

17.1.1.1 事業概要 252

17.1.1.2 提供製品 253

17.1.1.3 最近の動向 255

17.1.1.3.1 製品認可 255

17.1.1.3.2 取引 256

17.1.1.3.3 その他の動向 256

17.1.1.4 MnMの見解 257

17.1.1.4.1 勝利への権利 257

17.1.1.4.2 戦略的選択肢 257

17.1.1.4.3 弱みと競合他社からの脅威 257

17.1.2 メドトロニック 258

17.1.2.1 事業概要 258

17.1.2.2 提供製品 259

17.1.2.3 最近の動向 261

17.1.2.3.1 製品発売および製品認可 261

17.1.2.3.2 取引 262

17.1.2.4 MnMの見解 262

17.1.2.4.1 勝利への権利 262

17.1.2.4.2 戦略的選択肢 262

17.1.2.4.3 弱みと競合他社からの脅威 262

17.1.3 アボット 263

17.1.3.1 事業概要 263

17.1.3.2 提供する製品 264

17.1.3.3 最近の動向 266

17.1.3.3.1 製品発売 266

17.1.3.3.2 取引 266

17.1.3.4 MnMの見解 267

17.1.3.4.1 勝利への権利 267

17.1.3.4.2 戦略的選択 267

17.1.3.4.3 弱みと競合他社からの脅威 267

17.1.4 ベクトン・ディッキンソン・アンド・カンパニー 268

17.1.4.1 事業概要 268

17.1.4.2 製品 269

17.1.4.3 最近の動向 271

17.1.4.3.1 製品発売および製品認可 271

17.1.4.3.2 取引 272

17.1.4.3.3 その他の動向 273

17.1.4.4 MnMの見解 273

17.1.4.4.1 勝つ権利 273

17.1.4.4.2 戦略的選択肢 273

17.1.4.4.3 弱みと競合の脅威 273

17.1.5 テルモ株式会社 274

17.1.5.1 事業概要 274

17.1.5.2 製品 275

17.1.5.3 最近の動向 276

17.1.5.3.1 製品発売 276

17.1.5.4 MnMの見解 277

17.1.5.4.1 勝利への権利 277

17.1.5.4.2 戦略的選択肢 277

17.1.5.4.3 弱みと競合他社からの脅威 277

17.1.6 B. BRAUN SE 278

17.1.6.1 事業概要 278

17.1.6.2 提供製品 279

17.1.6.3 最近の動向 281

17.1.6.3.1 製品認可 281

17.1.7 メリット・メディカル・システムズ 282

17.1.7.1 事業概要 282

17.1.7.2 製品 283

17.1.7.3 最近の動向 284

17.1.7.3.1 製品発売 284

17.1.7.3.2 取引 284

17.1.8 ペンブラ社 285

17.1.8.1 事業概要 285

17.1.8.2 製品 286

17.1.8.3 最近の動向 287

17.1.8.3.1 製品発売&製品認可 287

17.1.9 フィリップス NV 288

17.1.9.1 事業概要 288

17.1.9.2 製品 289

17.1.9.3 最近の動向 290

17.1.9.3.1 製品認可 290

17.1.9.3.2 取引 290

17.1.10 ストライカー 291

17.1.10.1 事業概要 291

17.1.10.2 製品 292

17.1.10.2.1 取引 293

17.1.11 CORDIS 294

17.1.11.1 事業概要 294

17.1.11.2 製品 294

17.1.11.3 最近の動向 296

17.1.11.3.1 製品認可 296

17.1.11.3.2 取引 296

17.1.11.3.3 その他の動向 296

17.1.12 COOK 297

17.1.12.1 事業概要 297

17.1.12.2 提供する製品 297

17.1.12.3 最近の動向 299

17.1.12.3.1 取引 299

17.1.13 W. L. GORE & ASSOCIATES, INC. 300

17.1.13.1 事業概要 300

17.1.13.2 取扱製品 300

17.1.13.3 最近の動向 302

17.1.13.3.1 製品認可 302

17.1.14 BIOSENSORS INTERNATIONAL GROUP, LTD. 303

17.1.14.1 事業概要 303

17.1.14.2 製品 303

17.1.15 IVASCULAR 304

17.1.15.1 事業概要 304

17.1.15.2 製品 304

17.1.16 BIOTRONIK 305

17.1.16.1 事業概要 305

17.1.16.2 製品 305

17.1.16.3 最近の動向 306

17.1.16.3.1 製品発売 306

17.1.17 ENDOLOGIX 307

17.1.17.1 事業概要 307

17.1.17.2 提供製品 307

17.1.18 ENDOCOR GMBH & CO., KG 308

17.1.18.1 事業概要 308

17.1.18.2 製品 308

17.2 その他の企業 309

17.2.1 メリル・ライフ・サイエンシズ(MERIL LIFE SCIENCES PVT. LTD.) 309

17.2.2 アルビメディカ(ALVIMEDICA) 310

17.2.3 CARDIONOVUM GMBH 311

17.2.4 SMT 311

17.2.5 MEDINOL 312

17.2.6 ANDRAMED GMBH 312

17.2.7 REX MEDICAL 313

17.2.8 QMD INC. 313

17.2.9 BROSMED MEDICAL CO., LTD. 314

17.2.10 ELIXIR MEDICAL 315

18 付録 316

18.1 ディスカッションガイド 316

18.2 KNOWLEDGESTORE:MARKETSANDMARKETSの購読ポータル 321

18.3 カスタマイズオプション 323

18.4 関連レポート 323

18.5 著者詳細 324

表1 標準通貨換算レート 31

表2 末梢血管用医療機器市場:想定分析 44

表3 末梢血管用医療機器市場:リスク評価分析 44

表4 地域別高齢者人口、2015年対2030年 54

表5 アメリカ:末梢血管処置に対する償還 55

表6 地域別糖尿病人口、2019年対2030年 55

表7 喫煙率が最も高い国トップ10(2021年) 56

表8 国別の肥満率(2022年) 57

表9 末梢血管用医療機器市場:ポーターの5つの力分析 63

表 10 末梢血管用医療機器の購入プロセスにおけるステークホルダーの影響 64

表 11 末梢血管用医療機器の主な購入基準 65

表 12 北米:規制当局、政府機関、その他の組織 69

表13 ヨーロッパ:規制当局、政府機関、その他の組織 69

表14 アジア太平洋地域:規制当局、政府機関、その他の組織 70

表15 中南米:規制当局、政府機関、その他の組織 70

表16 中東・アフリカ:規制当局、政府機関、その他の組織 71

表17 末梢血管用器具市場のHSコード 71

表 18 HS コード 901839 の輸入データ、国別、

2019~2023 年(単位:千米ドル) 72

表 19 HS コード 901839 の輸出データ、国別、

2019~2023 年(単位:千米ドル) 73

表20 末梢血管用医療機器の平均販売価格動向、地域別、種類別 2021年~2023年(米ドル) 74

表21 末梢血管用医療機器の平均販売価格、主要企業別(2023年) 74

表22 末梢血管処置に対する償還分析 75

表23 主要な会議およびイベントの詳細リスト 80

表24 未充足のニーズ:末梢血管デバイス市場 82

表25 エンドユーザーの期待:末梢血管デバイス市場 82

表26 AIの統合:末梢血管デバイス市場 84

表27 末梢血管デバイス市場:種類別、2022年~2029年(百万米ドル) 87

表28 血管形成ステント市場、種類別、2022年~2029年(百万米ドル) 89

表29 血管形成ステント市場、国別、2022年~2029年(百万米ドル) 90

表30 薬剤溶出ステント市場、国別、2022年~2029年(百万米ドル) 92

表31 ベアメタルステント市場、国別、2022年~2029年(百万米ドル) 94

表32 ベアメタルステント市場、提供プラットフォーム別、

2022年~2029年(百万米ドル) 95

表 33 バルーン拡張型ステント市場、国別、

2022年~2029年(百万米ドル) 96

表 34 自己拡張型ステント市場、国別、2022年~2029年(百万米ドル) 97

表35 EVARステントグラフト市場、種類別、2022年~2029年(百万米ドル) 99

表36 EVARステントグラフト市場、国別、2022年~2029年(百万米ドル) 100

表37 AAAステントグラフト市場、国別、2022年~2029年(百万米ドル) 101

表38 TAAステントグラフト市場、国別、2022年~2029年(百万米ドル) 102

表39 カテーテル市場、種類別、2022年~2029年(百万米ドル) 104

表40 カテーテル市場、国別、2022年~2029年(百万米ドル) 105

表41 血管造影カテーテル市場、国別、2022年~2029年(百万米ドル) 106

表42 ガイドカテーテル市場、国別、2022年~2029年(百万米ドル) 108

表43 IVUS/OCTカテーテル市場、国別、2022年~2029年(百万米ドル) 109

表44 下大静脈フィルター市場、種類別、2022年~2029年(百万米ドル) 111

表45 下大静脈フィルター市場、国別、2022年~2029年(百万米ドル) 112

表46 回収型下大静脈フィルター市場、国別、

2022年~2029年(百万米ドル) 113

表47 永久下大静脈フィルター市場、国別、

2022年~2029年(百万米ドル) 114

表48 血管形成用バルーン市場、種類別、2022年~2029年(百万米ドル) 116

表49 血管形成用バルーン市場、国別、2022年~2029年(百万米ドル) 117

表50 旧型/標準型バルーン市場、国別、2022年~2029年(百万米ドル) 118

表51 薬剤溶出バルーン市場、国別、2022年~2029年(百万米ドル) 120

表52 切開およびスコアリングバルーン市場、国別、

2022年~2029年(百万米ドル) 122

表53 プラーク修飾器具市場、種類別、2022年~2029年(百万米ドル) 124

表54 プラーク修飾器具市場、国別、

2022年~2029年(百万米ドル) 125

表55 アテレクトミー用機器市場、国別、2022年~2029年(百万米ドル) 127

表56 血栓除去用機器市場、国別、2022年~2029年(百万米ドル) 128

表57 血流変更装置市場、種類別、

2022年~2029年(百万米ドル) 130

表58 塞栓保護装置市場、国別、

2022年~2029年(百万米ドル) 131

表59 慢性完全閉塞デバイス市場、国別、

2022年~2029年(百万米ドル) 133

表60 その他の末梢血管用デバイス市場、種類別、

2022年~2029年(百万米ドル) 135

表61 その他の末梢血管用機器市場、国別、

2022年~2029年(百万米ドル) 136

表62 ガイドワイヤー市場、国別、2022年~2029年(百万米ドル) 137

表63 血管閉鎖デバイス市場、国別、2022年~2029年(百万米ドル) 139

表64 イントロデューサーシース市場、国別、2022年~2029年(百万米ドル) 140

表65 バルーン拡張器具市場、国別、2022年~2029年(百万米ドル) 141

表66 末梢血管用器具市場、地域別、

2022年~2029年(百万米ドル) 143

表67 北米:末梢血管用医療機器市場、国別、2022年~2029年(百万米ドル) 145

表68 北米:血管形成用バルーン市場、種類別、

2022年~2029年(百万米ドル) 145

表69 北米:血管形成ステント市場、種類別、

2022年~2029年(百万米ドル) 146

表70 北米:カテーテル市場、種類別、2022年~2029年(百万米ドル) 146

表71 北米:EVARステントグラフト市場、種類別、

2022年~2029年(百万米ドル) 146

表72 北米:下大静脈フィルター市場、種類別、

2022年~2029年(百万米ドル) 147

表73 北米:プラーク修飾器具市場、種類別、

2022年~2029年(百万米ドル) 147

表74 北米:血流動態フロー修飾器具市場、種類別、2022年~2029年(百万米ドル) 147

表75 北米:その他の末梢血管用医療機器市場、種類別、2022年~2029年(百万米ドル) 148

表76 アメリカ:マクロ経済指標 149

表77 アメリカ:血管形成用バルーン市場、種類別、2022年~2029年(百万米ドル) 149

表78 アメリカ:血管形成用ステント市場、種類別、2022年~2029年(百万米ドル) 149

表79 アメリカ:カテーテル市場、種類別、2022年~2029年(百万米ドル) 150

表80 アメリカ:EVARステントグラフト市場、種類別、2022年~2029年(百万米ドル) 150

表81 アメリカ:下大静脈フィルター市場、種類別、2022年~2029年(百万米ドル) 150

表82 アメリカ:プラーク修飾器具市場、種類別、

2022年~2029年(百万米ドル) 151

表83 アメリカ:血流変更装置市場、種類別、

2022年~2029年(百万米ドル) 151

表84 アメリカ:その他の末梢血管装置市場、種類別、

2022年~2029年(百万米ドル) 151

表 85 カナダ:マクロ経済指標 152

表 86 カナダ:血管形成ステント市場、種類別、2022年~2029年(百万米ドル) 152

表87 カナダ:血管形成用バルーン市場、種類別、2022年~2029年(百万米ドル) 153

表88 カナダ:カテーテル市場、種類別、2022年~2029年(百万米ドル) 153

表89 カナダ:EVARステントグラフト市場、種類別、2022年~2029年(百万米ドル) 153

表90 カナダ:下大静脈フィルター市場、種類別、

2022年~2029年(百万米ドル) 154

表91 カナダ:プラーク修飾器具市場、種類別、

2022年~2029年(百万米ドル) 154

表92 カナダ:血流動態フロー変更器具市場、種類別、

2022年~2029年(百万米ドル) 154

表93 カナダ:その他の末梢血管用医療機器市場、種類別、

2022年~2029年(百万米ドル) 155

表94 ヨーロッパ:末梢血管用医療機器市場、国別、

2022年~2029年(百万米ドル) 156

表95 ヨーロッパ:血管形成用バルーン市場、種類別、2022年~2029年(百万米ドル) 156

表96 ヨーロッパ:血管形成用ステント市場、種類別、2022年~2029年(百万米ドル) 156

表97 ヨーロッパ: カテーテル市場、種類別、2022年~2029年(百万米ドル) 157

表 98 ヨーロッパ:EVARステントグラフト市場、種類別、2022年~2029年(百万米ドル) 157

表 99 ヨーロッパ:下大静脈フィルター市場、種類別、

2022年~2029年(百万米ドル) 157

表100 ヨーロッパ:プラーク修飾器具市場、種類別、

2022年~2029年(百万米ドル) 158

表101 ヨーロッパ:血流動態フロー修飾器具市場、種類別、

2022年~2029年(百万米ドル) 158

表102 ヨーロッパ:その他の末梢血管用機器市場、種類別、

2022年~2029年(百万米ドル) 158

表103 ドイツ:マクロ経済指標 159

表104 ドイツ:血管形成用バルーン市場、種類別、

2022年~2029年(百万米ドル) 159

表105 ドイツ:血管形成用ステント市場、種類別、2022年~2029年(百万米ドル) 160

表106 ドイツ:カテーテル市場、種類別、2022年~2029年(百万米ドル) 160

表107 ドイツ:EVARステントグラフト市場、種類別、2022年~2029年(百万米ドル) 160

表108 ドイツ:下大静脈フィルター市場、種類別、

2022年~2029年(百万米ドル) 161

表109 ドイツ:プラーク修飾器具市場、種類別、

2022年~2029年(百万米ドル) 161

表110 ドイツ:血流変更装置市場、種類別、2022年~2029年(百万米ドル) 161

表111 ドイツ:その他の末梢血管用血管装置市場、種類別、

2022年~2029年(百万米ドル) 162

表112 フランス:マクロ経済指標 163

表113 フランス:血管形成用バルーン市場、種類別、2022年~2029年(百万米ドル) 163

表114 フランス:血管形成ステント市場、種類別、2022年~2029年(百万米ドル) 163

表115 フランス:カテーテル市場、種類別、2022年~2029年(百万米ドル) 164

表116 フランス:EVARステントグラフト市場、種類別、2022年~2029年(百万米ドル) 164

表117 フランス:下大静脈フィルター市場、種類別、

2022年~2029年(百万米ドル) 164

表118 フランス:プラーク修飾器具市場、種類別、

2022年~2029年(百万米ドル) 165

表119 フランス:血流動態フロー修飾器具市場、種類別、

2022年~2029年(百万米ドル) 165

表120 フランス:その他の末梢血管用機器市場、種類別、

2022年~2029年(百万米ドル) 165

表121 英国:マクロ経済指標 166

表122 英国:血管形成バルーン市場、種類別、2022年~2029年(百万米ドル) 167

表123 英国:血管形成ステント市場、種類別、2022年~2029年(百万米ドル) 167

表124 英国:カテーテル市場、種類別、2022年~2029年(百万米ドル) 167

表125 英国:EVARステントグラフト市場、種類別、2022年~2029年(百万米ドル) 168

表126 英国:下大静脈フィルター市場、種類別、2022年~2029年(百万米ドル) 168

表127 英国:プラーク修飾器具市場、種類別、

2022年~2029年(百万米ドル) 168

表128 英国:血流変更装置市場、種類別、

2022年~2029年(百万米ドル) 169

表129 英国:その他の末梢血管用血管装置市場、種類別、

2022年~2029年(百万米ドル) 169

表130 スペイン:マクロ経済指標 170

表131 スペイン:血管形成用バルーン市場、種類別、2022年~2029年(百万米ドル) 170

表132 スペイン:血管形成ステント市場、種類別、2022年~2029年(百万米ドル) 170

表133 スペイン:カテーテル市場、種類別、2022年~2029年(百万米ドル) 171

表134 スペイン:EVARステントグラフト市場、種類別、2022年~2029年(百万米ドル) 171

表135 スペイン:下大静脈フィルター市場、種類別、

2022年~2029年(百万米ドル) 171

表136 スペイン:プラーク修飾器具市場、種類別、

2022年~2029年(百万米ドル) 172

表137 スペイン:血流動態フロー変更器具市場、種類別、

2022年~2029年(百万米ドル) 172

表138 スペイン:その他の末梢血管用医療機器市場、種類別、

2022年~2029年(百万米ドル) 172

表139 イタリア:マクロ経済指標 173

表140 イタリア:血管形成用バルーン市場、種類別、2022年~2029年(百万米ドル) 173

表141 イタリア:血管形成用ステント市場、種類別、2022年~2029年(百万米ドル) 174

表142 イタリア:カテーテル市場、種類別、2022年~2029年(百万米ドル) 174

表143 イタリア:EVARステントグラフト市場、種類別、2022年~2029年(百万米ドル) 174

表144 イタリア:下大静脈フィルター市場、種類別、

2022年~2029年(百万米ドル) 175

表145 イタリア:プラーク修飾器具市場、種類別、

2022年~2029年(百万米ドル) 175

表146 イタリア:種類別血液動態フロー変更装置市場、

2022年~2029年(百万米ドル) 175

表147 イタリア:種類別その他の末梢血管装置市場、

2022年~2029年(百万米ドル) 176

表148 ヨーロッパのその他地域:高齢者人口の割合(国別)、2015年と2030年(百万人) 177

表149 ヨーロッパその他:血管形成用バルーン市場、種類別、

2022年~2029年(百万米ドル) 177

表150 ヨーロッパその他:血管形成用ステント市場、種類別、

2022年~2029年(百万米ドル) 177

表151 ヨーロッパその他:カテーテル市場、種類別、2022年~2029年(百万米ドル) 178

表152 ヨーロッパその他:EVARステントグラフト市場、種類別、

2022年~2029年(百万米ドル) 178

表153 ヨーロッパその他:下大静脈フィルター市場、種類別、

2022年~2029年(百万米ドル) 178

表154 ヨーロッパその他:プラーク修飾器具市場、種類別、

2022年~2029年(百万米ドル) 179

表155 ヨーロッパその他:血流変更装置市場、種類別、2022年~2029年(百万米ドル) 179

表156 ヨーロッパその他:その他の末梢血管用装置市場、種類別、2022年~2029年(百万米ドル) 179

表157 アジア太平洋地域:末梢血管用医療機器市場、国別、

2022年~2029年(百万米ドル) 182

表158 アジア太平洋地域:血管形成用バルーン市場、種類別、

2022年~2029年(百万米ドル) 182

表159 アジア太平洋地域:血管形成ステント市場、種類別、

2022年~2029年(百万米ドル) 182

表160 アジア太平洋地域:カテーテル市場、種類別、2022年~2029年(百万米ドル) 183

表161 アジア太平洋地域:EVARステントグラフト市場、種類別、2022年~2029年(百万米ドル) 183

表162 アジア太平洋地域:下大静脈フィルター市場、種類別、

2022年~2029年(百万米ドル) 183

表163 アジア太平洋地域:プラーク修飾器具市場、種類別、

2022年~2029年(百万米ドル) 184

表164 アジア太平洋地域:血流動態フロー変更器具市場、種類別、2022年~2029年(百万米ドル) 184

表165 アジア太平洋地域:その他の末梢血管用機器市場、種類別、

2022年~2029年(百万米ドル) 184

表166 日本:血管形成用バルーン市場、種類別、2022年~2029年(百万米ドル) 185

表167 日本:血管形成ステント市場、種類別、2022年~2029年(百万米ドル) 186

表168 日本:カテーテル市場、種類別、2022年~2029年(百万米ドル) 186

表169 日本:EVARステントグラフト市場、種類別、2022年~2029年(百万米ドル) 186

表170 日本:下大静脈フィルター市場、種類別、

2022年~2029年(百万米ドル) 187

表171 日本:プラーク修飾器具市場、種類別、

2022年~2029年(百万米ドル) 187

表172 日本:血流動態フロー変更器具市場、種類別、

2022年~2029年(百万米ドル) 187

表173 日本:その他の末梢血管用機器市場、種類別、

2022年~2029年(百万米ドル) 188

表174 中国:血管形成用バルーン市場、種類別、2022年~2029年(百万米ドル) 189

表175 中国:血管形成ステント市場、種類別、2022年~2029年(百万米ドル) 189

表176 中国:カテーテル市場、種類別、2022年~2029年(百万米ドル) 189

表177 中国:EVARステントグラフト市場、種類別、2022年~2029年(百万米ドル) 190

表178 中国:下大静脈フィルター市場、種類別、

2022年~2029年(百万米ドル) 190

表179 中国:プラーク修飾器具市場、種類別、

2022年~2029年(百万米ドル) 190

表180 中国:血流動態フロー修飾器具市場、種類別、

2022年~2029年(百万米ドル) 191

表 181 中国:その他の末梢血管用機器市場、種類別、

2022年~2029年(百万米ドル) 191

表 182 インド:マクロ経済指標 192

表183 インド:血管形成用バルーン市場、種類別、2022年~2029年(百万米ドル) 192

表184 インド:血管形成用ステント市場、種類別、2022年~2029年(百万米ドル) 192

表185 インド: カテーテル市場、種類別、2022年~2029年(百万米ドル) 193

表186 インド:EVARステントグラフト市場、種類別、2022年~2029年(百万米ドル) 193

表187 インド:下大静脈フィルター市場、種類別、

2022年~2029年(百万米ドル) 193

表188 インド:プラーク修飾器具市場、種類別、

2022年~2029年(百万米ドル) 194

表189 インド:血流動態フロー変更器具市場、種類別、

2022年~2029年(百万米ドル) 194

表190 インド:その他の末梢血管用機器市場、種類別、

2022年~2029年(百万米ドル) 194

表191 オーストラリア:マクロ経済指標 195

表192 オーストラリア:血管形成バルーン市場、種類別、

2022年~2029年(百万米ドル) 195

表193 オーストラリア:血管形成ステント市場、種類別、2022年~2029年(百万米ドル) 196

表194 オーストラリア:カテーテル市場、種類別、2022年~2029年(百万米ドル) 196

表195 オーストラリア:EVARステントグラフト市場、種類別、2022年~2029年(百万米ドル) 196

表196 オーストラリア:下大静脈フィルター市場、種類別、

2022年~2029年(百万米ドル) 197

表197 オーストラリア:プラーク修飾器具市場、種類別、

2022年~2029年(百万米ドル) 197

表198 オーストラリア:血流変更装置市場、種類別、2022年~2029年(百万米ドル) 197

表199 オーストラリア:その他の末梢血管用血管装置市場、種類別、

2022年~2029年(百万米ドル) 198

表 200 韓国:マクロ経済指標 199

表 201 韓国:血管形成バルーン市場、種類別、

2022年~2029年(百万米ドル) 199

表202 韓国:血管形成ステント市場、種類別、

2022年~2029年(百万米ドル) 199

表203 韓国:カテーテル市場、種類別、2022年~2029年(百万米ドル) 200

表204 韓国:EVARステントグラフト市場、種類別、

2022年~2029年(百万米ドル) 200

表205 韓国:下大静脈フィルター市場、種類別、

2022年~2029年(百万米ドル) 200

表206 韓国:プラーク修飾器具市場、種類別、

2022年~2029年(百万米ドル) 201

表207 韓国:血流動態フロー修飾器具市場、種類別、2022年~2029年(百万米ドル) 201

表208 韓国:その他の末梢血管用機器市場、種類別、2022年~2029年(百万米ドル) 201

表209 アジア太平洋地域その他:血管形成用バルーン市場、種類別、

2022年~2029年(百万米ドル) 202

表210 アジア太平洋地域その他:血管形成ステント市場、種類別、

2022年~2029年(百万米ドル) 202

表211 アジア太平洋地域その他:カテーテル市場、種類別、2022年~2029年(百万米ドル) 203

表212 アジア太平洋地域その他:EVARステントグラフト市場、種類別、

2022年~2029年(百万米ドル) 203

表213 アジア太平洋地域その他:下大静脈フィルター市場、種類別、

2022年~2029年(百万米ドル) 203

表214 アジア太平洋地域その他:プラーク修飾器具市場、種類別、2022年~2029年(百万米ドル) 204

表215 アジア太平洋地域その他:血流動態フロー変更器具市場、

種類別、2022年~2029年(百万米ドル) 204

表216 アジア太平洋地域その他:末梢血管用その他の医療機器市場、種類別、2022年~2029年(百万米ドル) 204

表217 中南米:末梢血管用医療機器市場、国別、

2022年~2029年(百万米ドル) 205

表218 中南米:血管形成用バルーン市場、種類別、

2022年~2029年(百万米ドル) 206

表219 中南米:血管形成ステント市場、種類別、

2022年~2029年(百万米ドル) 206

表220 中南米:カテーテル市場、種類別、2022年~2029年(百万米ドル) 206

表221 中南米:EVARステントグラフト市場、種類別、

2022年~2029年(百万米ドル) 207

表222 中南米:下大静脈フィルター市場、種類別、

2022年~2029年(百万米ドル) 207

表223 中南米:プラーク修飾器具市場、種類別、

2022年~2029年(百万米ドル) 207

表224 中南米:血流フロー修飾器具市場、種類別、2022年~2029年(百万米ドル) 208

表225 中南米:その他の末梢血管用機器市場、種類別、2022年~2029年(百万米ドル) 208

表226 ブラジル:マクロ経済指標 209

表227 ブラジル:血管形成用バルーン市場、種類別、2022年~2029年(百万米ドル) 209

表228 ブラジル:血管形成用ステント市場、種類別、2022年~2029年(百万米ドル) 209

表229 ブラジル:カテーテル市場、種類別、2022年~2029年(百万米ドル) 210

表230 ブラジル:EVARステントグラフト市場、種類別、2022年~2029年(百万米ドル) 210

表231 ブラジル:下大静脈フィルター市場、種類別、

2022年~2029年(百万米ドル) 210

表232 ブラジル:プラーク修飾器具市場、種類別、

2022年~2029年(百万米ドル) 211

表233 ブラジル:血流変更装置市場、種類別、

2022年~2029年(百万米ドル) 211

表234 ブラジル:その他の末梢血管用血管装置市場、種類別、

2022年~2029年(百万米ドル) 211

表235 メキシコ:マクロ経済指標 212

表236 メキシコ:血管形成用バルーン市場、種類別、2022年~2029年(百万米ドル) 213

表237 メキシコ:血管形成ステント市場、種類別、2022年~2029年(百万米ドル) 213

表238 メキシコ:カテーテル市場、種類別、2022年~2029年(百万米ドル) 213

表239 メキシコ:EVARステントグラフト市場、種類別、2022年~2029年(百万米ドル) 214

表240 メキシコ:下大静脈フィルター市場、種類別、

2022年~2029年(百万米ドル) 214

表241 メキシコ:プラーク修飾器具市場、種類別、

2022年~2029年(百万米ドル) 214

表242 メキシコ:血流動態フロー変更器具市場、種類別、

2022年~2029年(百万米ドル) 215

表243 メキシコ:その他の末梢血管用機器市場、種類別、

2022年~2029年(百万米ドル) 215

表244 コロンビア:血管形成用バルーン市場、種類別、

2022年~2029年(百万米ドル) 216

表245 コロンビア:血管形成ステント市場、種類別、2022年~2029年(百万米ドル) 216

表246 コロンビア:カテーテル市場、種類別、2022年~2029年(百万米ドル) 216

表247 コロンビア:EVARステントグラフト市場、種類別、2022年~2029年(百万米ドル) 217

表248 コロンビア:下大静脈フィルター市場、種類別、

2022年~2029年(百万米ドル) 217

表249 コロンビア:プラーク修飾器具市場、種類別、

2022年~2029年(百万米ドル) 217

表250 コロンビア:血流動態フロー修飾器具市場、種類別、2022年~2029年(百万米ドル) 218

表251 コロンビア:その他の末梢血管用機器市場、種類別、

2022年~2029年(百万米ドル) 218

表252 アルゼンチン:血管形成用バルーン市場、種類別、

2022年~2029年(百万米ドル) 219

表253 アルゼンチン:血管形成ステント市場、種類別、2022年~2029年(百万米ドル) 219

表254 アルゼンチン:カテーテル市場、種類別、2022年~2029年(百万米ドル) 219

表255 アルゼンチン:EVARステントグラフト市場、種類別、2022年~2029年(百万米ドル) 220

表256 アルゼンチン:下大静脈フィルター市場、種類別、

2022年~2029年(百万米ドル) 220

表257 アルゼンチン:プラーク修飾器具市場、種類別、

2022年~2029年(百万米ドル) 220

表258 アルゼンチン:血流動態フロー変更器具市場、種類別、2022年~2029年(百万米ドル) 221

表259 アルゼンチン:その他の末梢血管用機器市場、種類別、

2022年~2029年(百万米ドル) 221

表260 中南米その他地域:血管形成用バルーン市場、種類別、

2022年~2029年(百万米ドル) 222

表261 中南米その他:血管形成ステント市場、種類別、

2022年~2029年(百万米ドル) 222

表262 中南米その他:カテーテル市場、種類別、

2022年~2029年(百万米ドル) 222

表263 中南米その他:EVARステントグラフト市場、種類別、

2022年~2029年(百万米ドル) 223

表264 中南米その他:下大静脈フィルター市場、種類別、2022年~2029年(百万米ドル) 223

表265 中南米その他:プラーク変性装置市場、種類別、2022年~2029年(百万米ドル) 223

表266 中南米その他:血流変更装置市場、種類別、2022年~2029年(百万米ドル) 224

表267 中南米その他:その他の末梢血管用医療機器市場、

2022年~2029年(百万米ドル) 224

表268 中東・アフリカ:末梢血管用医療機器市場、地域別、2022年~2029年(百万米ドル) 225

表269 中東・アフリカ:血管形成用バルーン市場、種類別、

2022年~2029年(百万米ドル) 225

表270 中東・アフリカ:血管形成用ステント市場、種類別、

2022年~2029年(百万米ドル) 226

表271 中東・アフリカ:カテーテル市場、種類別、

2022年~2029年(百万米ドル) 226

表272 中東・アフリカ:EVARステントグラフト市場、種類別、

2022年~2029年(百万米ドル) 226

表273 中東・アフリカ:下大静脈フィルター市場、種類別、

2022年~2029年(百万米ドル) 227

表274 中東・アフリカ:プラーク修飾装置市場、種類別、2022年~2029年(百万米ドル) 227

表275 中東・アフリカ:血流動態フロー修飾装置市場、

種類別、2022年~2029年(百万米ドル) 227

表276 中東・アフリカ:その他の末梢血管用医療機器市場、

種類別、2022年~2029年(百万米ドル) 228

表277 GCC諸国:血管形成用バルーン市場、種類別、

2022年~2029年(百万米ドル) 229

表278 GCC諸国:血管形成用ステント市場、種類別、

2022年~2029年(百万米ドル) 229

表279 GCC諸国:カテーテル市場、種類別、2022年~2029年(百万米ドル) 229

表280 GCC諸国:EVARステントグラフト市場、種類別、

2022年~2029年(百万米ドル) 230

表281 GCC諸国:下大静脈フィルター市場、種類別、

2022年~2029年(百万米ドル) 230

表282 GCC諸国:プラーク修飾器具市場、種類別、

2022年~2029年(百万米ドル) 230

表283 GCC諸国:血流変更装置市場、種類別、2022年~2029年(百万米ドル) 231

表284 GCC諸国:その他の末梢血管用血管装置市場、種類別、2022年~2029年(百万米ドル) 231

表285 中東・アフリカその他:血管形成バルーン市場、種類別、2022年~2029年(百万米ドル) 232

表286 中東・アフリカその他地域:血管形成ステント市場、種類別、2022年~2029年(百万米ドル) 232

表287 中東・アフリカその他地域:カテーテル市場、種類別、

2022年~2029年(百万米ドル) 232

表288 中東・アフリカのその他地域:EVARステントグラフト市場、種類別、

2022年~2029年(百万米ドル) 233

表289 中東・アフリカのその他地域:下大静脈フィルター市場、

種類別、2022年~2029年(百万米ドル) 233

表290 中東・アフリカのその他地域:プラーク修飾器具市場、

種類別、2022年~2029年(百万米ドル) 233

表291 中東・アフリカのその他地域:血流変更装置市場、種類別、2022年~2029年(百万米ドル) 234

表292 中東・アフリカその他地域:その他の末梢血管用医療機器市場、種類別、2022年~2029年(百万米ドル) 234

表293 末梢血管用医療機器市場:競争の度合い 238

表 294 末梢血管デバイス市場:種類別 242

表 295 末梢血管デバイス市場:地域別 243

表 296 末梢血管デバイス市場:主要新興企業/中小企業 246

表297 末梢血管用医療機器市場:新興企業/中小企業の競合ベンチマーク 247

表298 末梢血管用医療機器市場:製品発売および承認、2021年1月~2024年8月 249

表299 末梢血管デバイス市場:取引、2021年1月~2024年8月 250

表300 ボストン・サイエンティフィック・コーポレーション:企業概要 252

表301 ボストン・サイエンティフィック・コーポレーション:提供製品 253

表302 ボストン・サイエンティフィック・コーポレーション:製品承認、

2021年1月~2024年8月 255

表303 ボストン・サイエンティフィック・コーポレーション:取引、2021年1月~2025年1月 256

表304 ボストン・サイエンティフィック社:その他の動向、

2021年1月~2025年1月 256

表305 メドトロニック:企業概要 258

表306 メドトロニック:製品 259

表307 メドトロニック:製品発売および製品承認、

2021年1月~2025年1月 261

表308 メドトロニック:取引、2021年1月~2025年1月 262

表309 ABBOTT:企業概要 263

表310 ABBOTT:製品 264

表311 ABBOTT:2021年1月~2025年1月の新製品 266

表312 ABBOTT:2021年1月~2025年1月の取引 266

表313 BECTON, DICKINSON AND COMPANY:企業概要 268

表314 BECTON, DICKINSON AND COMPANY:提供製品 269

表315 ベクトン・ディッキンソン・アンド・カンパニー:2021年1月~2025年1月の新製品発売および製品承認 271

表316 ベクトン・ディッキンソン・アンド・カンパニー:2021年1月~2025年1月の取引 272

表317 ベクトン・ディッキンソン・アンド・カンパニー:その他の動向、

2021年1月~2024年8月 273

表318 テルモ株式会社:会社概要 274

表319 テルモ株式会社:製品 275

表320 テルモ株式会社:2021年1月~2025年1月の新製品 276

表321 B. ブラウンSE:会社概要 278

表322 B. ブラウンSE:製品ラインナップ 279

表 323 B. BRAUN SE:製品承認、2021年1月~2025年1月 281

表 324 MERIT MEDICAL SYSTEMS:会社概要 282

表 325 MERIT MEDICAL SYSTEMS:製品 283

表326 メリット・メディカル・システムズ:2021年1月~2025年1月の新製品発売 284

表327 メリット・メディカル・システムズ:2021年1月~2025年1月の取引 284

表328 ペンブラ社:会社概要 285

表329 ペンブラ社:提供製品 286

表330 ペンブラ社:製品発売および製品承認、

2021年1月~2025年1月 287

表331 フィリップスNV:会社概要 288

表332 フィリップスNV:提供製品 289

表333 フィリップスNV:製品承認、2021年1月~2025年1月 290

表 334 KONINKLIJKE PHILIPS NV:取引、2021年1月~2025年1月 290

表 335 STRYKER:企業概要 291

表 336 STRYKER:提供製品 292

表337 ストライカー:2021年1月~2025年1月の取引 293

表338 コーディス:企業概要 294

表339 コーディス:製品 294

表340 コルディス:製品承認、2021年1月~2025年1月 296

表341 コルディス:取引、2021年1月~2025年1月 296

表342 CORDIS:その他の動向、2021年1月~2025年1月 296

表343 COOK:企業概要 297

表344 COOK:提供製品 297

表 345 クック:取引、2021年1月~2025年1月 299

表 346 W. L. ゴア・アンド・アソシエイツ:企業概要 300

表 347 W. L. ゴア・アンド・アソシエイツ:提供製品 300

表348 W. L. GORE & ASSOCIATES, INC: 製品承認、

2021年1月~2025年1月 302

表349 BIOSENSORS INTERNATIONAL GROUP, LTD: 会社概要 303

表350 BIOSENSORS INTERNATIONAL GROUP, LTD: 製品 303

表 351 IVASCULAR:会社概要 304

表 352 IVASCULAR:製品 304

表 353 BIOTRONIK:会社概要 305

表354 BIOTRONIK:製品 305

表355 BIOTRONIK:2021年1月~2025年1月の新製品 306

表356 ENDOLOGIX:会社概要 307

表357 ENDOLOGIX:製品 307

表358 ENDOCOR GMBH & CO., KG:会社概要 308

表359 ENDOCOR GMBH & CO., KG:提供製品 308

表360 MERIL LIFE SCIENCES PVT. LTD.:会社概要 309

表361 ALVIMEDICA:会社概要 310

表362 CARDIONOVUM GMBH:会社概要 311

表363 SMT:会社概要 311

表364 MEDINOL:会社概要 312

表365 ANDRAMED GMBH:会社概要 312

表366 REX MEDICAL:会社概要 313

表367 QMD INC.:会社概要 313

表368 BROSMED MEDICAL CO., LTD.:会社概要 314

表369 ELIXIR MEDICAL:会社概要 315