1 はじめに 56

1.1 調査目的 56

1.2 市場定義 56

1.2.1 対象範囲と除外範囲 57

1.3 調査範囲 57

1.3.1 対象市場 57

1.3.2 対象年 58

1.3.3 対象通貨 58

1.4 主要関係者 59

1.5 変更の概要 59

2 調査方法 60

2.1 調査アプローチ 60

2.1.1 二次調査 61

2.1.1.1 二次情報源からの主要データ 62

2.1.2 一次調査 62

2.1.2.1 一次専門家の洞察 64

2.1.2.2 一次調査の回答者内訳 64

2.2 市場規模の推定 65

2.3 市場シェアの推定 70

2.4 調査の前提条件 71

3 エグゼクティブサマリー 72

4 プレミアムインサイト 76

4.1 医薬品投与市場の概要 76

4.2 アジア太平洋地域:医薬品投与市場、用途別および国別 77

4.3 医薬品投与市場:地理的成長機会 78

5 市場の概要 79

5.1 市場力学 79

5.1.1 推進要因 80

5.1.1.1 慢性疾患の有病率の上昇 80

5.1.1.2 技術の進歩と新製品の上市 80

5.1.1.3 医薬品研究開発への投資の増加 81

5.1.1.4 患者の利便性重視の高まり 82

5.1.1.5 入手しやすさを高める政府の取り組み 83

5.1.2 阻害要因 83

5.1.2.1 開発コストの高さ 83

5.1.3 機会 84

5.1.3.1 自己投与と在宅医療に対するニーズの高まり 84

5.1.3.2 バイオシミラーと生物製剤への関心の高まり 84

5.1.3.3 新興経済圏における市場機会 86

5.1.3.4 薬物送達システム用の生体適合性材料の開発 87

5.1.4 課題 87

5.1.4.1 規制当局からの価格圧力 87

5.1.4.2 針刺し事故のリスク 88

5.2 規制環境 88

5.2.1 北米 89

5.2.1.1 米国 89

5.2.1.2 カナダ 89

5.2.2 欧州 89

5.2.2.1 ドイツ 89

5.2.2.2 イタリア 89

5.2.2.3 フランス 89

5.2.2.4 英国 90

5.2.2.5 スイス 90

5.2.3 アジア太平洋地域 90

5.2.3.1 中国 90

5.2.3.2 日本 90

5.2.3.3 インド 90

5.2.3.4 韓国 91

5.2.3.5 オーストラリア 91

5.2.4 ラテンアメリカ 91

5.2.5 中東およびアフリカ 91

5.2.6 規制当局、政府機関、その他の組織 92

5.3 バリューチェーン分析 95

5.4 サプライチェーン分析 96

5.4.1 著名な企業 96

5.4.2 中小企業 96

5.4.3 エンドユーザー 96

5.5 生態系分析 97

5.6 顧客のビジネスに影響を与えるトレンド/破壊的イノベーション 98

5.7 技術分析 98

5.7.1 主要技術 98

5.7.2 自動インスリン投与(AID) 98

5.7.2.1 ウェアラブルパッチ 99

5.7.2.2 身体装着型薬物送達システム 99

5.7.2.3 針なし薬物送達システム 99

5.7.2.4 3D 印刷 100

5.7.2.5 反応性ハイドロゲル 100

5.7.2.6 エキソソームおよび細胞外小胞 100

5.7.2.7 ポリマー粒子およびインプラント 100

5.7.2.8 アトムレイヤーデポジション 100

5.7.2.9 摂取可能な注射剤 100

5.7.2.10 眼用薬物送達 101

5.7.3 補完技術 101

5.7.3.1 ペン型注射器 101

5.7.3.2 プレフィルドシリンジ 101

5.7.3.3 自動注射器技術 101

5.7.3.4 ナノテクノロジー 101

5.8 貿易分析 102

5.8.1 医療、外科、歯科、獣医学の分野で使用される、針付きまたは針なしの注射器に関する貿易分析 102

5.8.2 経皮投与を含む、定量投与の医薬品に関する貿易分析 104

5.9 特許分析 105

5.9.1 薬剤送達技術に関する特許公開の傾向 105

5.9.2 洞察:管轄区域およびトップ出願人分析 106

5.10 ポーターのファイブフォース分析 110

5.10.1 新規参入者の脅威 111

5.10.2 代替品の脅威 111

5.10.3 サプライヤーの交渉力 111

5.10.4 バイヤーの交渉力 111

5.10.5 競争の激しさ 112

5.11 主要な利害関係者および購買基準 112

5.11.1 購買プロセスにおける主要な利害関係者 112

5.11.2 購買基準 113

5.12 価格分析 114

5.13 主要な会議およびイベント(2024~2025年) 116

5.14 償還分析 117

5.15 ケーススタディ分析 119

5.16 投資および資金調達シナリオ 120

5.17 医薬品送達市場における未充足ニーズ 120

5.18 医薬品送達市場におけるエンドユーザーの期待 121

5.19 医薬品投与市場におけるAIの統合 121

6 投与経路別医薬品投与市場 123

6.1 はじめに 124

6.2 注射による医薬品投与 124

6.2.1 従来の注射装置 126

6.2.1.1 従来の注射装置市場:素材別 128

6.2.1.1.1 ガラス製注射器 128

6.2.1.1.1.1 耐久性と安全性が採用を促進 128

6.2.1.1.2 プラスチック製注射器 130

6.2.1.1.2.1 ガラス製注射器よりも低価格であることが普及を促進 130

6.2.1.2 製品別、従来型注射器市場 132

6.2.1.2.1 充填式注射器 132

6.2.1.2.1.1 充填式注射器の使いやすさと投与量の調整が可能な製剤が市場を牽引 132

6.2.1.2.2 充填済み注射器 134

6.2.1.2.2.1 投与量の正確性の向上と患者の利便性および安全性の向上が使用を後押し 134

6.2.1.3 使いやすさによる従来型注射器市場 136

6.2.1.3.1 再使用可能な注射器 136

6.2.1.3.1.1 使いやすさ、分解しやすさ、洗浄のしやすさによる市場成長の促進 136

6.2.1.3.2 使い捨て注射器 138

6.2.1.3.2.1 低価格と利便性によるエンドユーザー需要の促進 138

6.2.2 自己注射装置 140

6.2.2.1 針のない注射器 142

6.2.2.1.1 侵襲的な薬剤投与システムよりも薬剤の投与が迅速で再現性も高いため、市場の成長を後押し 142

6.2.2.2 自動注射器 143

6.2.2.2.1 手動注射と比較して患者満足度が向上し、市場を牽引 143

6.2.2.3 ペン型注射器 145

6.2.2.3.1 複数回使用可能なデバイスの必要性が高まり、普及を促進 145

6.2.2.4 装着型注射器 147

6.2.2.4.1 在宅輸液療法の普及と医療費抑制への注目が高まり、市場成長を促進 147

6.3 経口薬投与 149

6.3.1 固形経口薬 151

6.3.1.1 錠剤 153

6.3.1.1.1 市場成長を促進するミニ錠の開発 153

6.3.1.2 カプセル 155

6.3.1.2.1 薬の吸収が容易で、消化管への刺激が少ないため、カプセル剤の使用が促進

6.3.1.3 経口粉末剤

6.3.1.3.1 他の剤形を飲み込むのが困難な患者にとって便利であるため、使用が促進

6.3.1.4 錠剤

6.3.1.4.1 対象疾患の罹患率上昇が市場成長を推進 159

6.3.2 液状経口医薬品 161

6.3.2.1 経口シロップ 162

6.3.2.1.1 投与の容易さが使用を促進 162

6.3.2.2 経口液剤 164

6.3.2.2.1 高齢者および小児患者の間で高まる支持が採用を後押し 164

6.3.2.3 経口エマルジョン 165

6.3.2.3.1 溶解性、安定性、および投与の容易性の向上が市場を後押し 165

6.3.2.4 経口エリキシル 167

6.3.2.4.1 小児科領域での使用が増加し、市場を牽引 167

6.3.3 半固形経口剤 169

6.3.3.1 経口ゲル 171

6.3.3.1.1 薬物放出制御のメリットが使用を促進 171

6.3.3.2 経口ペースト 173

6.3.3.2.1 酸化および酵素加水分解に対する保護により、採用を促進 173

6.4 局所用薬物送達 175

6.4.1 半固形局所用製剤 177

6.4.1.1 局所用クリーム 179

6.4.1.1.1 エンドユーザーの採用に影響を与える効果のばらつき 179

6.4.1.2 局所用ゲル 180

6.4.1.2.1 薬物の放出が速く、患者の受容性が高い局所用ゲルが市場を牽引 180

6.4.1.3 局所用軟膏 181

6.4.1.3.1 鎮痛用途での幅広い使用が市場を牽引 181

6.4.1.4 局所用ペースト 182

6.4.1.4.1 皮膚の炎症の治療/予防における幅広い使用が成長を後押し 182

6.4.1.5 局所用ローション 183

6.4.1.5.1 ローションの投与が容易であることが需要を促進する 183

6.4.2 液状外用剤 184

6.4.2.1 外用懸濁液 186

6.4.2.1.1 高い生物学的利用能と作用の発現を制御することで採用を促進する 186

6.4.2.2 外用エマルジョン 188

6.4.2.2.1 塗りやすさ、安定性、および有効成分の制御放出 188

6.4.2.3 外用液剤 190

6.4.2.3.1 使いやすさと入手のしやすさによる市場成長の促進 190

6.4.3 固形外用剤 191

6.4.3.1 外用粉末 193

6.4.3.1.1 増加する皮膚疾患の発生率が市場を牽引 193

6.4.3.2 坐剤 195

6.4.3.2.1 適合性と安定性が成長を後押し 195

6.4.4 経皮吸収型製剤 196

6.4.4.1 経皮吸収型パッチ 198

6.4.4.1.1 薬物の早期代謝化の防止が市場を牽引 198

6.4.4.2 経皮吸収型ゲル 200

6.4.4.2.1 ゲルの使用を支える薬物の迅速放出機能 200

6.4.4.3 経皮スプレー 201

6.4.4.3.1 採用を促進する簡便性と非侵襲性 201

6.5 眼用薬物送達 203

6.5.1 液状眼用製剤 204

6.5.1.1 点眼薬 206

6.5.1.1.1 白内障およびその他の眼疾患の増加傾向が市場成長を促進 206

6.5.1.2 液状点眼スプレー 208

6.5.1.2.1 点眼薬に対する利点が市場成長を促進 208

6.5.2 半固形点眼剤 209

6.5.2.1 眼用ゲル 211

6.5.2.1.1 高粘度、薬物の徐放、投薬の容易さによる市場成長の促進 211

6.5.2.2 眼軟膏 212

6.5.2.2.1 安全性と効率的な投薬による市場の促進 212

6.5.3 眼用医療機器 214

6.5.3.1 眼挿入物 216

6.5.3.1.1 薬物徐放性のサポートが普及を促進 216

6.5.3.2 薬物コーティングコンタクトレンズ 217

6.5.3.2.1 視力の改善と高いコンプライアンスが市場を促進 217

6.6 肺への薬物送達 219

6.6.1 定量噴霧式吸入器 221

6.6.1.1 吸入器の作動と患者の呼吸を調整することで使用を促進 221

6.6.2 ドライパウダー吸入器 223

6.6.2.1 使用を支える製剤の化学的安定性 223

6.6.3 ネブライザー 225

6.6.3.1 ジェットネブライザー 227

6.6.3.1.1 ジェットネブライザーがネブライザー市場で最大のシェアを占める理由 227

6.6.3.2 超音波ネブライザー 228

6.6.3.2.1 患者にとっての使いやすさと快適さが普及を促進 228

6.6.3.3 ソフトミストネブライザー 230

6.6.3.3.1 COPD治療における好みの高まりが市場を牽引 230

6.7 経鼻薬物送達 232

6.7.1 経鼻スプレー 233

6.7.1.1 鼻づまり、鼻水、鼻のかゆみ、くしゃみの緩和における用途が普及を後押し 233

6.7.2 経鼻ドロップ 235

6.7.2.1 経鼻スプレーを上回る効率性が普及を促進 235

6.7.3 鼻腔用ジェル 236

6.7.3.1 長時間持続する緩和効果と刺激の低減により成長を促進 236

6.7.4 鼻腔用粉末 238

6.7.4.1 防腐剤を含まない製剤の安定性により採用を促進 238

6.8 粘膜下薬物送達 239

6.8.1 経口粘膜吸収製剤 242

6.8.2 口腔内投与製剤 244

6.8.2.1 局所療法および全身療法への応用による採用促進 244

6.8.2.2 舌下投与製剤 246

6.8.2.2.1 高い採用率が使用を促進 246

6.8.3 その他の粘膜下製剤 248

6.8.3.1 直腸投与製剤 250

6.8.3.1.1 血管新生率の高さが薬物の迅速な吸収をサポート 250

6.8.3.2 膣投与製剤 252

6.8.3.2.1 市場を牽引する透過性と薬剤安定性 252

6.9 埋め込み型薬剤送達システム 254

6.9.1 受動型埋め込み型薬剤送達システム 256

6.9.1.1 市場を牽引する標的薬剤送達システムの利点 256

6.9.2 アクティブ型埋め込み型薬物送達システム 258

6.9.2.1 市場成長を後押しする、より優れた診断モニタリングと体液輸送の必要性 258

7 用途別医薬品ドラッグデリバリーシステム市場 260

7.1 はじめに 261

7.2 感染症 262

7.2.1 感染症の大きな負担が市場成長を促進 262

7.3 癌 264

7.3.1 癌の発生率上昇が治療への需要を確保 264

7.4 CVD 266

7.4.1 増加する有病率と、市場成長を推進する薬剤送達技術におけるイノベーションの増加 266

7.5 糖尿病 268

7.5.1 市場成長を支える新技術の出現 268

7.6 呼吸器疾患 270

7.6.1 喘息および慢性閉塞性肺疾患(COPD)の有病率の高さが医薬品送達技術の採用を促進 270

7.7 中枢神経系疾患 272

7.7.1 経口および注射による医薬品送達システムの広範な使用が市場を牽引 272

7.8 自己免疫疾患 274

7.8.1 自己免疫疾患が最も高い成長率を記録 274

7.9 その他の用途 276

7.9.1 眼科疾患 276

7.9.2 内分泌疾患 276

8 医薬品送達市場:用途別 278

8.1 はじめに 279

8.2 病院 280

8.2.1 予測期間全体を通じて最大の市場シェアを占める病院 280

8.3 外来手術センター/クリニック 282

8.3.1 外来治療への好みが強まり、医薬品投与技術への需要を促進 282

8.4 在宅医療施設 284

8.4.1 在宅医療施設が最高の成長率を記録 284

8.5 診断センター 285

8.5.1 慢性疾患の有病率の上昇が市場成長を後押し 285

8.6 その他の利用施設 287

9 地域別医薬品投与市場 289

9.1 はじめに 290

9.2 北米 291

9.2.1 米国 304

9.2.1.1 米国が北米の医薬品投与市場を独占 304

9.2.2 カナダ 315

9.2.2.1 研究に対する政府支援と慢性疾患の増加が市場を牽引 315

9.3 ヨーロッパ 326

9.3.1 ドイツ 337

9.3.1.1 革新的な薬物送達製品の開発に製薬会社がますます重点を置くことで市場が促進される 337

9.3.2 フランス 348

9.3.2.1 市場を促進する大手製薬会社の存在と慢性疾患の有病率の上昇 348

9.3.3 イタリア 359

9.3.3.1 臨床研究への注目度の高まりとブランド薬の人気上昇が需要を牽引 359

9.3.4 英国 370

9.3.4.1 慢性疾患および感染症の発生率と有病率の上昇が市場を牽引 370

9.3.5 スペイン 381

9.3.5.1 市場成長を支える生物学的製剤の生産増加 381

9.3.6 その他の欧州諸国 391

9.4 アジア太平洋地域 402

9.4.1 中国 415

9.4.1.1 糖尿病の新規患者数増加と政府の積極的な取り組みが市場を牽引 415

9.4.2 日本 426

9.4.2.1 政府の積極的な取り組みと高齢者人口の増加が市場成長を促進する日本 426

9.4.3 インド 437

9.4.3.1 ジェネリック医薬品の需要の高まりと政府の積極的な取り組みが市場を牽引する 437

9.4.4 オーストラリア 448

9.4.4.1 製薬業界を支援する政府の好意的な取り組みと見通しが成長を後押し 448

9.4.5 韓国 459

9.4.5.1 成長する製薬セグメントがデリバリー技術の需要を後押し 459

9.4.6 アジア太平洋地域その他 470

9.5 ラテンアメリカ 481

9.5.1 ブラジル 493

9.5.1.1 ブラジルへの多国籍製薬企業の誘致に向けた投資と政府支援 493

9.5.2 メキシコ 503

9.5.2.1 メキシコの医薬品輸出の成長と多様化が市場を牽引 503

9.5.3 その他の中南米諸国 513

9.6 中東およびアフリカ 524

9.6.1 GCC諸国 536

9.6.1.1 医療費の増加が市場成長を促進 536

9.6.2 中東およびアフリカのその他地域 546

10 競合状況 557

10.1 概要 557

10.2 主要企業の戦略/勝利への権利 557

10.2.1 医薬品送達市場における各企業の戦略の概要 558

10.3 収益分析 559

10.4 市場シェア分析 559

10.5 企業評価マトリックス:主要企業、2023年 561

10.5.1 スター 561

10.5.2 新興のリーダー 562

10.5.3 普及している企業 562

10.5.4 参加者 562

10.5.5 企業フットプリント:主要企業、2023年 563

10.5.5.1 企業フットプリント 563

10.5.5.2 投与経路フットプリント 564

10.5.5.3 地域フットプリント 565

10.6 企業評価マトリクス:スタートアップ/中小企業、2023年 566

10.6.1 先進的な企業 566

10.6.2 対応力のある企業 566

10.6.3 ダイナミックな企業 566

10.6.4 スタート地点 566

10.6.5 ベンチマークによる競合比較:スタートアップ/中小企業、2023年 568

10.7 評価と財務指標 569

10.7.1 財務指標 569

10.7.2 企業評価 569

10.8 ブランド/製品比較 570

10.9 競合シナリオ 571

10.9.1 製品発売と承認 571

10.9.2 取引 572

10.9.3 拡大 573

10.9.4 その他の動向 573

11 企業プロファイル 574

11.1 主要企業 574

…

…

12 付録 709

12.1 ディスカッションガイド 709

12.2 KNOWLEDGESTORE: MARKETSANDMARKETSの購読ポータル 715

12.3 カスタマイズオプション 717

12.4 関連レポート 717

12.5 著者詳細 718

❖ 世界の医薬品ドラッグデリバリー市場に関するよくある質問(FAQ) ❖

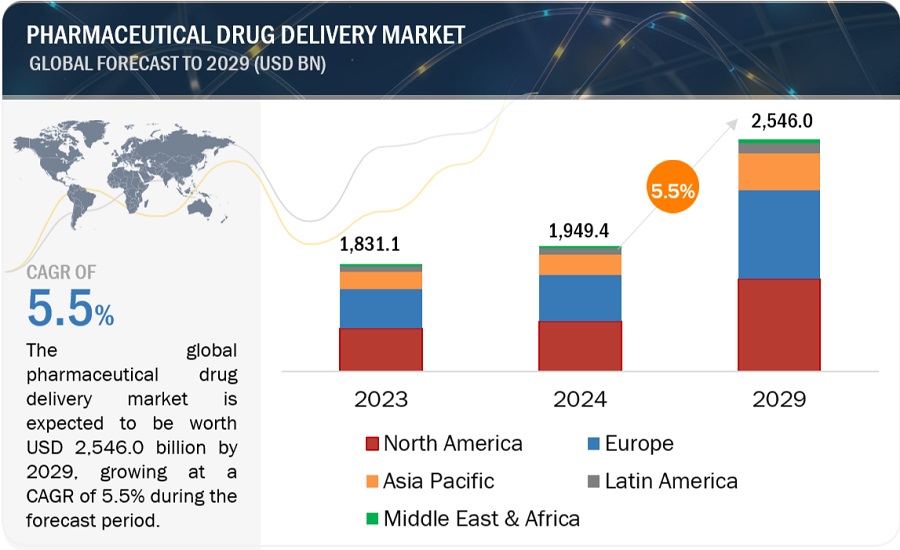

・医薬品ドラッグデリバリーの世界市場規模は?

→MarketsandMarkets社は2024年の医薬品ドラッグデリバリーの世界市場規模を1兆9494億ドルと推定しています。

・医薬品ドラッグデリバリーの世界市場予測は?

→MarketsandMarkets社は2029年の医薬品ドラッグデリバリーの世界市場規模を2兆5460億ドルと予測しています。

・医薬品ドラッグデリバリー市場の成長率は?

→MarketsandMarkets社は医薬品ドラッグデリバリーの世界市場が2024年~2029年に年平均5.5%成長すると予測しています。

・世界の医薬品ドラッグデリバリー市場における主要企業は?

→MarketsandMarkets社は「Johnson & Johnson services, inc(米国)、Novartis AG(スイス)、F. Hoffmann-La Roche Ltd(スイス)、Pfizer Inc.(米国)、Becton, Dickinson and Company(米国)、GlaxoSmithKline plc(英国)、Merck & Co., Inc.(米国)、Sanofi(フランス)、Bayer AG(ドイツ)、Amgen, Inc.(米国)など ...」をグローバル医薬品ドラッグデリバリー市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。