1 はじめに 23

1.1 調査目的 23

1.2 市場の定義 23

1.3 調査範囲 24

1.3.1 対象セグメントと地域 24

1.3.2 含むものと含まないもの 25

1.3.3 考慮した年数 25

1.3.4 通貨

1.4 利害関係者 26

1.5 変更点のまとめ 26

2 調査方法 28

2.1 調査データ 28

2.1.1 二次データ 28

2.1.1.1 二次調査の主な目的 29

2.1.1.2 主な二次情報源 29

2.1.1.3 二次ソースからの主要データ 30

2.1.2 一次データ 30

2.1.2.1 主要な一次情報源 31

2.1.2.2 一次調査の主な目的 31

2.1.2.3 一次資料からの主要データ 32

2.1.2.4 主要な業界洞察 32

2.2 市場規模の推定 33

2.2.1 サプライサイド分析(収益シェア分析) 33

2.2.2 トップダウンアプローチ 34

2.2.3 企業プレゼンテーションと一次インタビュー 34

2.2.4 需要サイド分析(医薬品乾燥機器の採用を利用) 34

2.3 データの三角測量 37

2.4 市場ランキング分析 38

2.5 調査の前提 39

2.6 リスク評価 39

2.7 調査の限界 39

3 エグゼクティブサマリー 40

4 プレミアムインサイト 43

4.1 医薬品乾燥機器市場の概要 43

4.2 北米:医薬品乾燥機器市場、

エンドユーザー別、2023年 44

4.3 医薬品乾燥機器市場の地理的スナップショット、

2024-2029 45

4.4 医薬品乾燥機器市場:地域ミックス(2022-2029年) 46

4.5 医薬品乾燥機器市場:先進国vs. 新興市場、2024年対2029年(百万米ドル) 46

5 市場の概要 47

5.1 はじめに 47

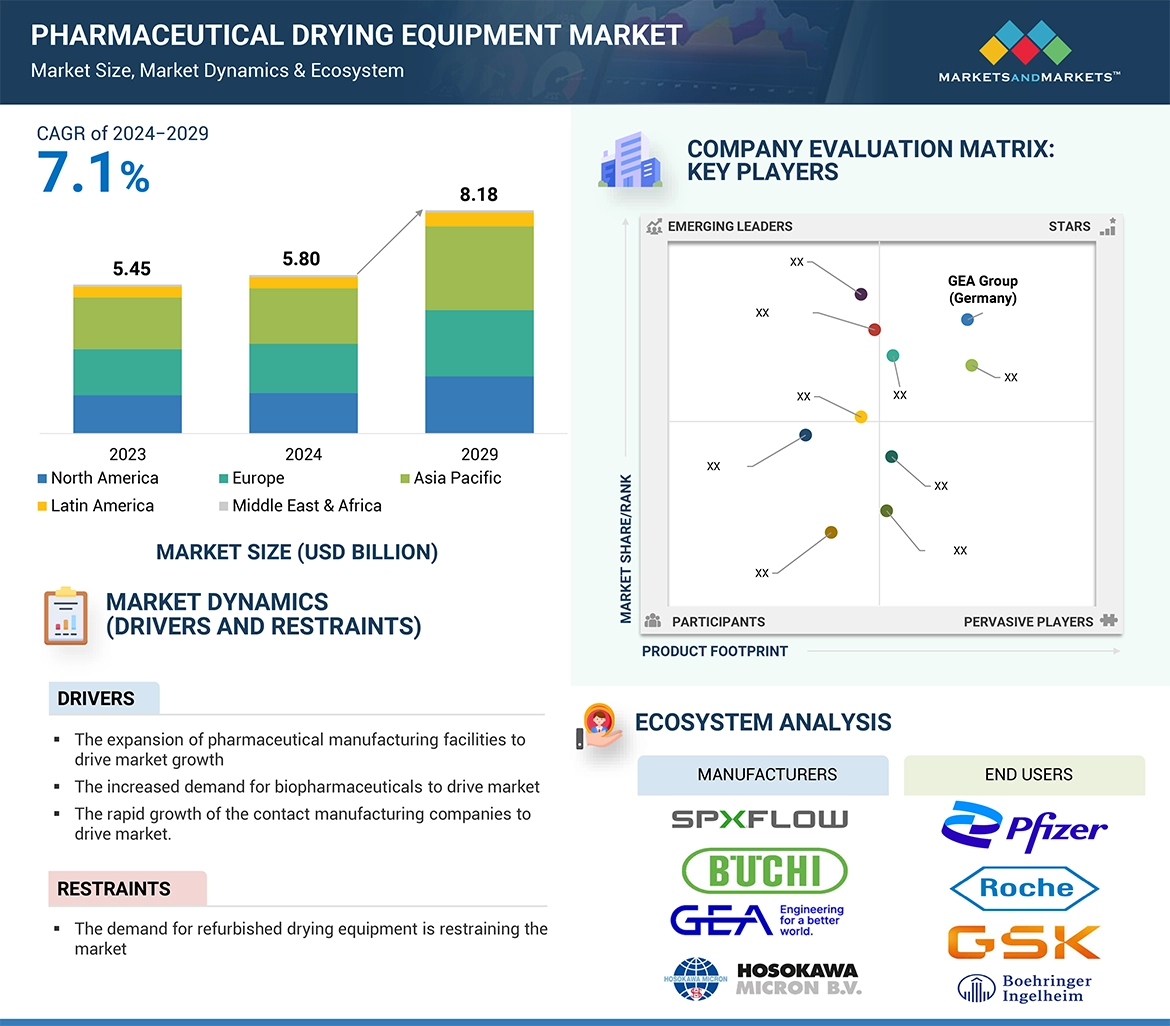

5.2 市場ダイナミクス 47

5.2.1 推進要因 48

5.2.1.1 医薬品製造施設の拡張 48

5.2.1.2 バイオ医薬品に対する高い需要 48

5.2.1.3 受託製造・開発企業の急成長 48

5.2.2 阻害要因 49

5.2.2.1 改装済み乾燥装置に対する需要の増加 49

5.2.3 機会 49

5.2.3.1 市場競争の激化とジェネリック医薬品・バイオシミラー医薬品の高い需要 49

5.2.3.2 新興国における高い潜在成長力 50

5.2.4 課題 50

5.2.4.1 定期的なメンテナンスの必要性と関連コストの高さ 50

5.3 業界動向 50

5.3.1 自動化とデジタル化 50

5.3.2 環境の持続可能性 50

5.4 技術分析 51

5.4.1 主要技術 51

5.4.1.1 オートメーションと制御システム 51

5.4.1.2 伝熱技術 51

5.4.1.3 真空技術 51

5.4.2 補完技術 51

5.4.2.1 高効率微粒子空気(HEPA)ろ過技術 51

5.4.2.2 温度制御システム 52

5.4.2.3 脱着技術 52

5.4.3 隣接技術 52

5.4.3.1 水分センサーとモニタリングシステム 52

5.4.3.2 空気分配システム 52

5.4.3.3 粒度分析技術 52

5.5 ポーターの5力分析 53

5.5.1 競合ライバルの激しさ 54

5.5.2 供給業者の交渉力 54

5.5.3 買い手の交渉力 54

5.5.4 代替品の脅威 54

5.5.5 新規参入企業の脅威 54

5.6 主要ステークホルダーと購買基準 55

5.6.1 購入プロセスにおける主要ステークホルダー 55

5.6.2 主要な購買基準 56

5.7 規制情勢 56

5.7.1 規制分析 57

5.7.1.1 北米 57

5.7.1.1.1 米国 57

5.7.1.1.2 カナダ 57

5.7.1.2 欧州 57

5.7.1.3 アジア太平洋 57

5.7.1.4 ラテンアメリカ 58

5.7.1.5 中東・アフリカ 58

5.7.2 規制機関、政府機関、

その他の組織 58

5.8 特許分析 61

5.8.1 医薬品乾燥装置市場における特許公開動向 61

5.8.2 洞察: 管轄と上位出願人の分析 61

5.9 貿易分析 64

5.9.1 HSコード8419の輸入データ 64

5.9.2 HSコード8419の輸出データ 65

5.10 価格分析 65

5.10.1 乾燥機の指標販売価格(製品別) 66

5.10.2 乾燥機の指標販売価格(地域別) 66

5.11 主要な会議とイベント(2024~2025年) 68

5.12 満たされていないニーズ 69

5.13 エンドユーザーの期待 70

5.14 医薬品乾燥機器市場におけるAI/ジェネレーティブAIの影響 71

5.14.1 主なユースケース 72

5.15 エコシステム分析 72

5.16 ケーススタディ分析 73

5.16.1 ケーススタディ1:真空圧の改善による乾燥時間の短縮、品質の向上、製造コストの節約 73

5.16.2 ケーススタディ 2: 高力価アピ製造のための粒度分布の最適化 74

5.16.3 ケーススタディ 3:ナッチェフィルタードライヤーの性能を強化する高力価アピ用の革新的封じ込めソリュ ーション 74

5.17 サプライチェーン分析 75

5.18 隣接市場の分析 76

5.18.1 噴霧乾燥装置市場 76

5.19 顧客のビジネスに影響を与えるトレンド/混乱 77

5.20 投資と資金調達のシナリオ 77

6 医薬品乾燥装置市場、タイプ別 79

6.1 導入 80

6.2 噴霧乾燥機 80

6.2.1 薬効を維持するための急速乾燥により、熱に敏感な化合物の安定性を維持する能力 80

6.3 凍結乾燥機 82

6.3.1 凍結乾燥製品に対する需要の高まりが市場を牽引 82

6.4 流動層乾燥機 84

6.4.1 コスト効率と均一乾燥が医薬品製造施設での需要を促進 84

6.5 真空乾燥機 86

6.5.1 熱劣化を最小限に抑え、熱に敏感な材料に安定性を提供する真空乾燥機 86

6.6 その他の乾燥機 87

7 医薬品乾燥機器市場、稼働規模別 90

7.1 導入 91

7.2 工業規模機器 91

7.2.1 高品質製造への投資増加による市場成長の拡大 91

7.3 パイロットスケール装置 92

7.3.1 医薬品の研究開発投資の増加と大規模事業における効果的な品質管理の重視が市場を牽引 92

7.4 ラボスケール装置 94

7.4.1 費用対効果、容易な操作、低メンテナンスの必要性が市場の成長を促進 94

8 医薬品乾燥機器市場:エンドユーザー別 95

8.1 はじめに 96

8.2 製薬企業及びバイオテクノロジー企業 96

8.2.1 製薬業界における生産効率向上のための投資増加が市場を牽引 96

8.3 開発・製造受託機関 97

8.3.1 製薬企業による研究・製造プロセスのアウトソーシング増加が市場成長を促進 97

8.4 研究機関と大学 98

8.4.1 学術機関における高度な実験・研究施設に対する需要の高まりが市場を牽引 98

9 医薬品乾燥装置市場:地域別 100

9.1 はじめに 101

9.2 北米 102

9.2.1 北米のマクロ経済見通し 105

9.2.2 米国 105

9.2.2.1 予測期間中、北米の医薬品乾燥機器市場は米国が支配的 105

9.2.3 カナダ 107

9.2.3.1 堅調な製薬セクターと医薬品開発の進歩が市場成長を後押し 107

9.3 欧州 109

9.3.1 欧州のマクロ経済見通し 111

9.3.2 ドイツ 112

9.3.2.1 主要企業による研究開発投資の増加と技術進歩が市場成長を支える 112

9.3.3 フランス 114

9.3.3.1 バイオ生産能力への投資増加が市場成長を促進 114

9.3.4 イタリア 116

9.3.4.1 生物製剤とバイオ医薬品の需要拡大が市場成長を後押し 116

9.3.5 イギリス 118

9.3.5.1 医薬品と臨床試験に対する政府投資の増加が市場成長を促進 118

9.3.6 スペイン 120

9.3.6.1 乾燥装置製造企業間の協力関係の増加が市場成長を促進 120

9.3.7 その他の欧州 122

9.4 アジア太平洋地域 124

9.4.1 アジア太平洋地域のマクロ経済見通し 127

9.4.2 中国 127

9.4.2.1 主要国際企業による技術的進歩と戦略的拡大が市場成長を促進 127

9.4.3 日本 129

9.4.3.1 製造能力への高額投資と高齢者人口の増加が市場成長を促進 129

9.4.4 インド 132

9.4.4.1 製造施設への投資の増加が市場成長を促進 132

9.4.5 オーストラリア 134

9.4.5.1 医薬品需要の増加と製剤化の進展が市場を牽引 134

9.4.6 韓国 136

9.4.6.1 医薬品製造におけるCDMOの人気の高まりが市場成長を促進 136

9.4.7 その他のアジア太平洋地域 138

9.5 ラテンアメリカ 140

9.5.1 ラテンアメリカのマクロ経済見通し 142

9.5.2 ブラジル 142

9.5.2.1 先進的な生物製剤セクターとバイオシミラー需要の増加が市場を牽引 142

9.5.3 メキシコ 144

9.5.3.1 急成長する製薬業界と有利な貿易協定が市場成長を促進 144

9.5.4 その他のラテンアメリカ 146

9.6 中東・アフリカ 148

9.6.1 中東・アフリカのマクロ経済見通し 150

9.6.2 GCC諸国 150

9.6.2.1 医薬品製造企業の拡大が市場を牽引 150

9.6.3 その他の中東・アフリカ地域 152

10 競争環境 156

10.1 はじめに 156

10.2 主要プレーヤーの戦略/勝利への権利 156

10.2.1 医薬品乾燥機器市場で主要企業が採用した戦略の概要 156

10.3 収益分析、2021~2023年 157

10.4 市場シェア分析、2023年 158

10.5 企業評価マトリックス:主要企業、2023年 160

10.5.1 スター企業 160

10.5.2 新興リーダー企業 160

10.5.3 浸透型プレーヤー 160

10.5.4 参加企業 161

10.5.5 企業フットプリント:主要プレーヤー、2023年 162

10.5.5.1 企業フットプリント 162

10.5.5.2 タイプ別フットプリント 163

10.5.5.3 事業規模のフットプリント 163

10.5.5.4 エンドユーザーフットプリント 164

10.5.5.5 地域別フットプリント 165

10.6 企業評価マトリクス:新興企業/SM(2023年) 166

10.6.1 進歩的企業 166

10.6.2 対応力のある企業 166

10.6.3 ダイナミックな企業 166

10.6.4 スタートアップ・ブロック 166

10.6.5 競争ベンチマーク:新興企業/SM(2023年) 168

10.7 企業評価と財務指標 170

10.7.1 財務指標 170

10.7.2 企業評価 170

10.8 ブランド/製品の比較 171

10.9 競争シナリオ 171

10.9.1 製品上市 172

10.9.2 取引 172

10.9.3 拡張 173

11 企業プロフィール 174

…

…

12 付録 218

12.1 ディスカッションガイド 218

12.2 Knowledgestore: Marketsandmarketsの購読ポータル 223

12.3 カスタマイズオプション 225

12.4 関連レポート 225

12.5 著者の詳細 226

❖ 世界の医薬品乾燥装置市場に関するよくある質問(FAQ) ❖

・医薬品乾燥装置の世界市場規模は?

→MarketsandMarkets社は2024年の医薬品乾燥装置の世界市場規模を58億米ドルと推定しています。

・医薬品乾燥装置の世界市場予測は?

→MarketsandMarkets社は2029年の医薬品乾燥装置の世界市場規模を81.8億米ドルと予測しています。

・医薬品乾燥装置市場の成長率は?

→MarketsandMarkets社は医薬品乾燥装置の世界市場が2024年~2029年に年平均7.1%成長すると予測しています。

・世界の医薬品乾燥装置市場における主要企業は?

→MarketsandMarkets社は「GEA Group (Germany), ATS Corporation (US), Hosokawa Micron Group (Japan), Freund Corporation (Japan), I.M.A. Industria Macchine Automatiche S.p.A. (Italy), Syntegon Technology GmbH (Germany), BUCHI Labortechnik AG (Switzerland), OPTIMA packaging group GmbH (Germany), Mechatech Systems Ltd (Netherland), and BEW Engineering Limited (India)など ...」をグローバル医薬品乾燥装置市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。