薬局自動化市場における魅力的な機会

アジア太平洋

アジア太平洋市場の高い成長率は、同地域の活況を呈する製薬業界に起因しており、小売チェーンや病院ネットワークの拡大に伴い、自動調剤システム、ロボットによる処方薬の調合、在庫管理ソリューションに対する需要が高まっています。

遠隔医療、電子処方箋、遠隔薬局サービスの成長は、シームレスな調剤と在庫管理に不可欠な自動化ソリューションを推進しています。

アジア太平洋地域、中南米、中東における医療インフラの急速な発展は、成長の機会をもたらしています。これらの地域の政府は、デジタルヘルスイニシアティブへの投資を増やし、病院を近代化し、薬局ネットワークを拡大しています。

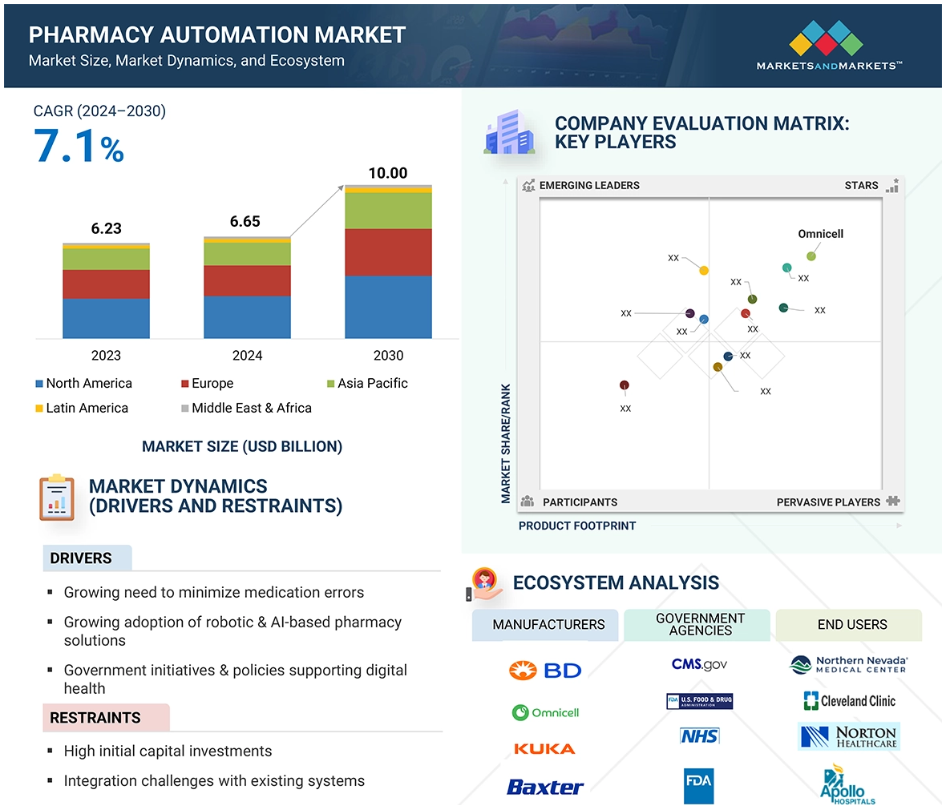

北米における薬局の自動化の成長は、調剤と管理プロセスの効率性、正確性、コスト削減の必要性によって推進されています。

高度な自動化ソリューションには多額の資本が必要であり、小規模な薬局では導入が困難です。

グローバル薬局自動化市場のダイナミクス

成長要因:投薬エラーの最小化に対するニーズの高まり

投薬エラーや調剤エラーは、世界中で病院への再入院の主な理由として挙げられています。 医師と薬剤師間の不十分な指示の通信、薬局での危険な保管手段、薬剤の汎用ラベルや処方箋による投薬準備や調剤、投薬管理における混乱などが、投薬エラーの主な原因となっています。このようなエラーを減らすための最も効果的な対策のひとつとして、自動化システムが挙げられます。 過去には、病院での自動調剤キャビネット(ADC)や自動調剤機(ADM)の導入により、調剤や投薬エラーの件数が大幅に減少しました。

抑制要因:初期投資の高さ

このような利点があるにもかかわらず、多くの医療従事者や医療提供者は、薬局管理にITベースの戦略を採用することに抵抗を示しています。特に新興市場では、文化的な障壁が影響しているケースが目立ちます。そのため、多くの薬剤師はサポートを望まず、調剤業務に薬局自動化システムを導入することにためらいを感じています。薬局自動化システムの利点は大きく、技術の普及がそれを証明しているにもかかわらず、これまで、これらの自動化システムを導入することで得られる投資収益率(ROI)を正当化できるのは、大量の処方箋を扱う薬局や病院に限られていました。

機会:未開拓の新興市場

新興経済国は、薬局の自動化市場の成長における主要な注目点となるでしょう。発展途上国では高齢者の割合が高いです。国連の世界人口高齢化に関する報告書(2019年)によると、東アジアおよび東南アジアでは高齢者の数が2倍に増加する見込みで、65歳以上の人口は2019年の2億6,060万人から2050年には5億7,250万人近くに増加すると予想されています。この人口動態により、多くのアジア諸国では患者数が増加し、質の高い患者ケアと効果的な薬剤調剤のニーズが高まると考えられます。その結果、今後数年間で多くのアジア諸国において、薬局の自動化システムのニーズが高まることが予想されます。

課題:厳格な規制手続き

規制承認の厳格さは、特定の機器が属するクラスによって異なり、地域によっても異なる可能性があります。いくつかの州の薬事委員会(州内の薬局業務の規制と管理、および薬剤師の免許発行を担当する機関)は、医療現場における自動調剤機器(ADD)の申請に際して、さまざまな要件を定めています。そのため、薬局自動化システムのメーカーは数多くの規制に従う必要があります。こうしたコンプライアンスを維持することは時間のかかるプロセスであり、製品のリリースを遅らせる可能性があります。

グローバル薬局自動化市場のエコシステム分析

薬局自動化のエコシステムは、薬局自動化企業、すなわちネットワーク、ハードウェアプロバイダー、ソフトウェア、サービスプロバイダーで構成されています。 病院薬局、外来手術センター(ASC)、外来診療センター(ACC)、その他の外来診療施設、長期療養施設および介護施設、小売薬局、薬局給付管理組織および通信販売薬局、新興企業、政府および規制当局も、この市場の関係者です。この相互に連携したエコシステムは、効率的な薬物管理を確保し、患者の安全性を高め、製薬環境におけるワークフローの自動化を最適化します。

製品の種類別では、薬局の包装およびラベリングシステムセグメントが予測期間中に最高のCAGRを記録すると予測されています

製品の種類別では、薬局の自動化市場は、自動調剤および保管システム、自動包装およびラベリングシステム、自動卓上カウンター、自動調剤混合システム、その他の薬局自動化システムに分けられます。薬局向け包装・ラベリングシステムセグメントは、予測期間中に最も高い成長を記録すると予測されています。これは主に、調剤精度の向上、生産性の向上、コスト削減に寄与しているためです。このようなシステムは、明確なラベリングとユニークな外観により、投薬ミスを排除します。処方管理の自動化に対する需要の高まりも、導入を促進しています。

2023年には、薬局向け自動化市場において、ハードウェアセグメントが最大のシェアを占めると予測されています

コンポーネント別では、薬局自動化市場はハードウェア、ソフトウェア(オンプレミス展開モデルおよびクラウドベース展開モデル)、サービスに区分されます。2023年には、自動調剤および保管システムの設置台数の増加により、ハードウェアセグメントが最大のシェアを占めました。ロボット、バーコードスキャナー、保管ユニットなどのハードウェアコンポーネントは、薬局自動化の基幹を成しています。AIを統合したハードウェアシステムへの投資の増加が市場の成長に寄与しています。

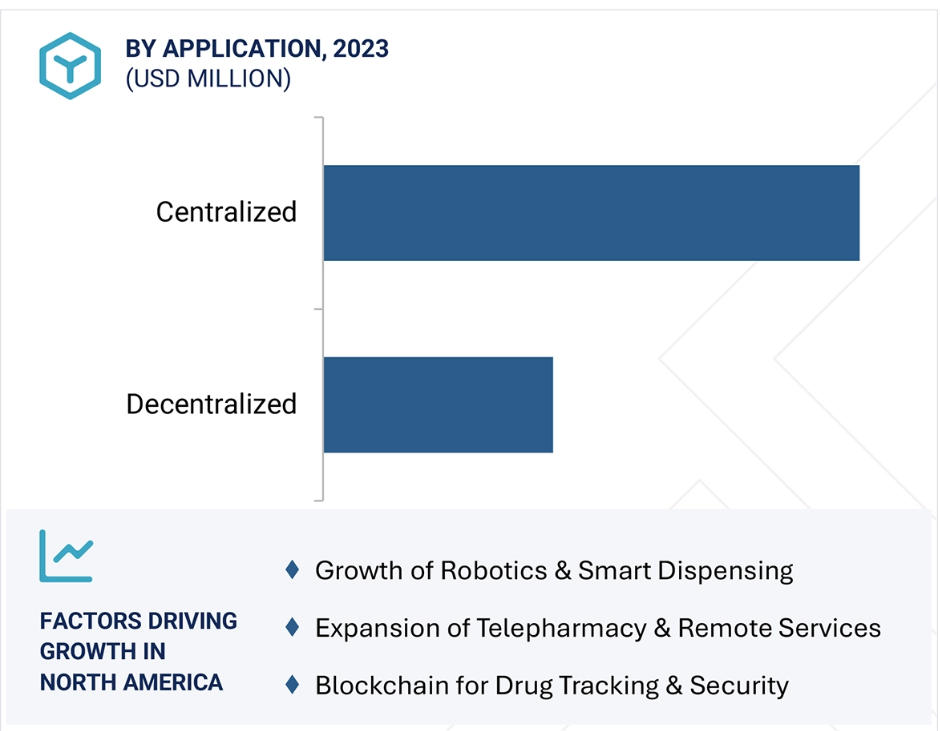

用途別では、予測期間中に分散型薬局セグメントが最も高いCAGRを記録すると予想されています

用途別では、市場は集中型薬局と分散型薬局に区分されます。分散型薬局は、より迅速な調剤が可能で、待ち時間を短縮し、患者体験を向上させるため、予測期間において最も高いCAGRを維持すると予測されています。これらのシステムは、薬へのリアルタイムアクセスを確保することで、病院や診療所の効率性を高めます。ポイント・オブ・ケア調剤ソリューションの採用が増加していることも、需要をさらに後押ししています。

施設種類別では、2023年には大規模薬局セグメントが薬局自動化市場で最大のシェアを占めると予測されています。

施設種類別では、薬局自動化市場は大規模薬局と中小規模薬局に区分されます。2023年には、主に高度な自動化ソリューションへの投資能力により、大規模薬局セグメントが最大の市場シェアを占めると予測されています。この成長は主に、高度な自動化ソリューションへの投資能力によるものです。これらの薬局では、効率性と正確性を高めるために、追跡、ラベル付け、保管、調剤、調剤など、自動化ソリューションのニーズが高まっています。

さらに、大規模な病院や医療施設における薬の管理の集中化が進む傾向にあるため、薬局の自動化に対する需要が高まり、セグメントの拡大をさらに後押ししています。

エンドユーザー別では、予測期間中に小売薬局セグメントが最も高いCAGRを記録すると予想されています

エンドユーザー別では、薬局自動化市場は、病院薬局(入院患者用および外来患者用)、外来手術センター(ASC)、外来診療センター(ACC)、その他の外来施設、長期療養施設および介護施設、小売薬局、薬局給付管理組織および通信販売薬局に分類されます。処方箋の調剤と在庫管理の自動化に対するニーズの高まりにより、予測期間において小売薬局セグメントが最も高い成長を示すと予想されています。さらに、電子薬局の人気と迅速かつエラーのない調剤への需要の高まりが成長を後押ししています。医療へのアクセスが増加し、医薬品の安全性に対する規制が推進力となり、市場の成長を後押ししています。

地域別では、2023年には北米が薬局自動化市場で最大のシェアを占めました。

地域別では、遠隔患者モニタリング市場は北米、アジア太平洋、ヨーロッパ、中東およびアフリカ、中南米に区分されています。2023年には、自動化の普及率の高さ、堅固な医療インフラ、有利な規制により、北米が市場で最大の成長を遂げました。BD、バクスター、オラクル、Capsaヘルスケア、マッケソン・コーポレーションなどの大手企業の存在が、この地域の優位性を強化しています。さらに、この地域における投薬エラー件数の増加が成長をさらに促進しています。

2023年に最も高いCAGRを記録した市場

アメリカ地域で最も成長の速い市場

薬局自動化市場の最近の動向

- 2024年11月、Pearson Medical Technologies(アメリカ)は、業界をリードする薬局用バーコードラベリングソフトウェアのアップグレード版であるm:Print Bar Code Labeling Software v4を発売しました。この新バージョンは、医薬品サプライチェーンセキュリティ法(DSCSA)に準拠するように設計されており、高度なルールベースのアルゴリズムを搭載した1-Click Print技術を組み込んでいます。このソフトウェアは、2次元バーコードの機能を最大限に活用しながら、より安全で迅速な薬剤の再包装を可能にすることで、薬局のラベル付けプロセスを改善します。

- 2024年9月、Deenova S.R.L.(イタリア)は、マリエンホスピタル・ゲルゼンキルヒェンにクローズドループ薬物管理(CLMM)システムを導入し、ドイツで初めてこの革新的なシステムを展開しました。この展開により、薬剤の安全性、業務効率、および規制順守が強化されます。

- 2024年5月、Deenova S.R.L.(イタリア)はRESAHを通じてフランスで大型入札案件を獲得し、薬剤自動化のためのメカトロニクスソリューションであるACCED、AIDE、およびASTUSを納入し、フランスにおける病院薬局の自動化における市場リーダーシップを強化しました。

- 2024年3月、Tension Packaging & Automation(アメリカ)は、MODEX 2024において、適切なサイズの包装システムfitPACK 500を発表しました。効率性、廃棄物の削減、コスト削減を目的に設計されたfitPACK 500は、速度を落とすことなく、パッケージの寸法を製品のサイズに合わせて調整します。このシステムは、TensionConnectソフトウェアを通じてサードパーティのプラットフォームと統合され、汎用性と持続可能性を向上させます。

主要な市場関係者

薬局自動化市場における主要企業には、以下が含まれます。

Becton, Dickinson and Company (US)

Omnicell, Inc. (US)

KUKA AG (Swisslog Healthcare) (Germany)

Baxter International Inc. (US)

Capsa Healthcare (US)

Oracle (US)

Yuyama Co., Ltd. (Japan)

ARxIUM Inc. (US)

McKesson Corporation (US)

RxSafe, LLC (US)

ScriptPro LLC (US)

Pearson Medical Technologies, LLC (US)

Deenova S.R.L (Germany)

Medical Packaging Inc., LLC (US)

Tension Corporation (US)

Noritsu Pharmacy Automation (US)

Euclid Medical Products (US)

TouchPoint Medical Solutions (US)

Innovation Associates (US)

JFCRX (US)

Willach Group (Germany)

Pharmacy Automation Systems, LLC (US)

Asteres Inc. (US)

NewIcon (Finland)

Accu-Chart Plus Health Care Systems, Inc. (US)

1 はじめに 33

1.1 調査目的 33

1.2 市場定義 33

1.3 市場範囲 34

1.3.1 市場細分化 34

1.3.2 対象および除外 35

1.3.3 対象年 36

1.3.4 通貨 36

1.4 制限事項 37

1.5 利害関係者 37

2 調査方法 39

2.1 調査データ 39

2.1.1 二次データ 40

2.1.1.1 二次情報源からの主要データ 41

2.1.2 一次データ 41

2.1.2.1 一次情報源 42

2.1.2.2 一次情報源からの主要データ 43

2.1.2.3 主要な産業洞察 44

2.1.2.4 一次インタビューの内訳 44

2.2 市場推定方法論 45

2.3 市場規模の推定 46

2.4 市場の分類とデータ・トライアングル 53

2.5 調査の前提条件 55

2.5.1 全体的な調査の前提条件 55

2.6 リスク評価 56

2.7 調査の限界 56

2.7.1 方法論に関連する制限 56

2.7.2 範囲に関連する制限 56

3 エグゼクティブサマリー 57

4 プレミアムインサイト 62

4.1 薬局自動化市場の概要 62

4.2 エンドユーザーおよび国別の薬局自動化市場 63

4.3 薬局自動化市場:地域別概観 64

4.4 薬局自動化市場:先進市場と新興市場 64

5 市場概観 65

5.1 はじめに 65

5.2 市場力学 67

5.2.1 推進要因 67

5.2.1.1 投薬エラーの最小化に対するニーズの高まり 67

5.2.1.2 薬局の分散化 67

5.2.1.3 高齢者人口の増加とそれに伴う自動調剤システムの普及 68

5.2.1.4 人件費削減に向けた自動化への注目度の高まり 69

5.2.1.5 専門薬剤調剤に対する需要の高まり 69

5.2.2 阻害要因 70

5.2.2.1 初期資本投資の高さ 70

5.2.2.2 薬局自動化システムの導入に対する消極性 70

5.2.2.3 熟練した人材の不足 70

5.2.3 機会 71

5.2.3.1 オンライン薬局サービスへの段階的な移行 71

5.2.3.2 テレファーマシーおよび遠隔患者管理サービスの拡大 71

5.2.4 課題 72

5.2.4.1 自動薬局システムに対する厳格な規制プロセス 72

5.2.4.2 交差汚染のリスク 72

5.2.4.3 技術的な故障とシステムの信頼性に関する問題 72

5.2.4.4 薬品名の選択に関連する調剤リスク 73

5.3 産業動向 73

5.3.1 物理的な設置面積を最小限に抑えたコンパクトなソフトウェア構成 73

5.3.2 処方せん調剤のための薬局ロボット 73

5.3.3 先進的な薬剤追跡のためのRFID技術 74

5.3.4 クラウドベースの薬局自動化管理ソリューション 75

5.3.5 相互運用性を高めるための EHR との統合 75

5.3.6 医療自動化におけるビッグデータの役割 76

5.4 顧客のビジネスに影響を与えるトレンド/破壊的変化 76

5.5 生態系分析 77

5.6 バリューチェーン分析 80

5.7 技術分析 82

5.7.1 主要技術 82

5.7.1.1 ロボット 82

5.7.1.2 ロボットプロセスオートメーション(RPA) 82

5.7.2 補完技術 83

5.7.2.1 電子処方せんシステム 83

5.7.2.2 EHR統合 83

5.7.2.3 バーコードおよびスキャン技術 83

5.7.3 隣接技術 83

5.7.3.1 AI & ML 83

5.7.3.2 遠隔薬学 84

5.7.3.3 コールドチェーン管理ソリューション 84

5.8 関税および規制分析 84

5.8.1 関税データ(HSコード9032) 84

5.8.2 関税データ(HSコード8422) 85

5.8.3 関税データ(HSコード8479) 86

5.8.4 規制当局、政府機関、その他の組織 87

5.8.5 規制分析 90

5.8.5.1 北米 90

5.8.5.2 ヨーロッパ 91

5.8.5.3 アジア太平洋 92

5.8.5.4 中東およびアフリカ 93

5.8.5.5 ラテンアメリカ 94

5.9 貿易分析 94

5.9.1 薬局用オートメーション機器(HSNコード9032)の貿易分析 94

5.9.2 薬局用オートメーション機器(HSNコード8422)の貿易分析 95

5.9.3 薬局用自動化機器(HSNコード8479)の貿易分析 96

5.10 価格分析 97

5.10.1 製品別薬局用自動化機器の概算価格(2023年) 97

5.10.2 地域別薬局自動化機器の予測価格(2023年) 98

5.11 ポーターのファイブフォース分析 99

5.11.1 競争の激しさ 101

5.11.2 買い手の交渉力 101

5.11.3 代替品の脅威 101

5.11.4 新規参入者の脅威 101

5.11.5 サプライヤーの交渉力 101

5.12 特許分析 102

5.12.1 薬局オートメーションに関する特許公開の動向 102

5.12.2 薬局オートメーションに関する管轄区域およびトップ出願国 103

5.12.3 薬局オートメーション市場における主要特許 104

5.13 主要関係者と購買基準 105

5.13.1 購買プロセスにおける主要関係者 105

5.13.2 購買基準 106

5.14 エンドユーザー分析 107

5.14.1 未充足のニーズ 107

5.14.2 エンドユーザーの期待 108

5.15 2024年~2025年の主要な会議およびイベント 109

5.16 ケーススタディ分析 110

5.16.1 ケーススタディ1:キング・サルマン軍事病院が薬局の自動化を実施 110

5.16.2 事例研究 2: エバースプリング薬局は、低コストで薬剤の調剤と包装の効率化を目指しました。

5.16.3 事例研究 3: MCKESSONは、リアルタイムの患者服薬アドヒアランスを実現する臨床プログラムソリューションを導入しました。

5.17 投資と資金調達シナリオ 113

5.18 ビジネスモデル 113

5.18.1 直接販売モデル(資本購入モデル) 113

5.18.2 サブスクリプションベースモデル(SaaS:Software-as-a-Service) 113

5.18.3 従量制課金モデル(トランザクションベースの価格設定) 114

5.18.4 リース/レンタルモデル 114

5.18.5 マネージドサービスモデル(アウトソーシングおよびフルサービス契約) 114

5.18.6 プレミアムアップグレード付きフリーミアムモデル 114

5.19 薬局自動化市場におけるAI/ジェネレーティブAIの影響 115

5.19.1 主なユースケース 116

5.19.2 AI/ジェネレーティブAI実装のケーススタディ 116

5.19.2.1 事例研究 1:GIANT EAGLE、AI主導の自動化により薬局の効率性と患者の安全性を向上 116

5.19.3 相互接続された隣接する生態系におけるAI/ジェネラルAIの影響 117

5.19.3.1 薬剤管理市場 118

5.19.3.2 医療ロボット市場 118

5.19.3.3 デジタル薬局市場 118

5.19.4 ユーザーの準備状況と影響評価 118

5.19.4.1 ユーザーの準備状況 118

5.19.4.1.1 ユーザーA:病院薬局 118

5.19.4.1.2 ユーザーB:小売薬局 119

5.19.4.2 影響評価 119

5.19.4.2.1 ユーザーA:病院薬局 119

5.19.4.2.2 ユーザーB:小売薬局 119

6 製品別薬局自動化市場 121

6.1 はじめに 122

6.2 自動調剤・保管システム 123

6.2.1 ロボットによる自動調剤システム(ロボット) 125

6.2.1.1 病院における調剤エラーを低減するロボットの導入が市場を牽引 125

6.2.2 カルーセル 127

6.2.2.1 在庫管理とワークフローの改善が導入を促進 127

6.2.3 自動調剤キャビネット(ADCS) 128

6.2.3.1 安全な薬品保管と薬品追跡機能の提供が市場成長を後押し 128

6.3 自動包装およびラベリングシステム 130

6.3.1 バイアル包装 132

6.3.1.1 高品質ガラスおよび持続可能なバイアル包装に対する需要の高まりが市場を牽引 132

6.3.2 ポーチ包装 133

6.3.2.1 単回投与/複数回投与の薬剤調剤のための効率的な設計が普及を促進 133

6.3.3 ブリスター包装 134

6.3.3.1 市場を牽引する持続可能性とスマート包装への高まる重視 134

6.4 自動卓上カウンター 135

6.4.1 需要を促進する操作速度の向上への高まる重視 135

6.5 自動薬調合システム 136

6.5.1 調合エラーの最小化と医薬品外注費の削減による市場の活性化 136

6.6 薬局管理ソフトウェア(PMS/PIMS/PIS) 138

6.6.1 規制順守のためのAIの統合が市場を牽引 138

6.7 その他の薬局自動化システム 139

7 薬局自動化市場:コンポーネント別 141

7.1 はじめに 142

7.2 ハードウェア 142

7.2.1 手動投薬エラーのリスクが低く、迅速な効率化を実現できる能力が市場を牽引 142

7.3 ソフトウェア 143

7.3.1 オンプレミス展開モデル 145

7.3.1.1 機密性の高い患者データ向けに、安全でカスタマイズされた規制準拠のソリューションを提供し、普及を促進する 145

7.3.2 クラウドベースの導入モデル 146

7.3.2.1 市場を牽引する拡張性、AI 統合、リモートアクセスへの注目が高まる 146

7.4 サービス 147

7.4.1 市場成長を支える包括的な自動化サービスによる薬局業務の最適化 147

8 アプリケーション別薬局自動化市場 149

8.1 はじめに 150

8.2 集中型業務 150

8.2.1 大規模医療施設にとって大量の薬剤処理に非常に有益な市場 150

8.3 分散型業務 151

8.3.1 救急外来部門におけるリアルタイムの薬剤投与のための ADCS の利用が市場を牽引 151

9 施設種類別 薬局自動化市場 153

9.1 はじめに 154

9.2 大規模薬局 154

9.2.1 複雑なワークフローへのAIおよびMLの統合による普及促進 154

9.3 中小規模薬局 155

9.3.1 市場を牽引する手頃な自動化ソリューションの提供にますます注目が集まる 155

10 薬局自動化市場、エンドユーザー別 157

10.1 はじめに 158

10.2 院内薬局 158

10.2.1 入院患者用薬局 160

10.2.1.1 待ち時間の短縮と投薬ミス削減のニーズの高まりが市場を牽引 160

10.2.2 外来患者向け薬局 162

10.2.2.1 患者の利便性向上と服薬アドヒアランス順守への注目が高まり、市場を牽引 162

10.3 外来手術センター(ASC)、外来治療センター(ACCS)、その他の外来患者向け施設 163

10.3.1 自動化ソリューションへのロボット工学とAIの統合が

市場を牽引 163

10.4 長期介護および介護付き住宅 164

10.4.1 高齢者人口の増加が市場を牽引 164

10.5 薬局 165

10.5.1 迅速な調剤を支援する自動化技術に対するニーズの高まりが市場を牽引 165

10.6 薬剤給付管理組織と通信販売薬局 166

10.6.1 市場成長を支える90日分の医薬品供給のための自動調剤設備への注目度の高まり 166

11 地域別薬局自動化市場 168

11.1 はじめに 169

11.2 北米 169

11.2.1 北米のマクロ経済の見通し 171

11.2.2 アメリカ 175

11.2.2.1 先進的な薬局ソリューションに向けた技術シフトが市場を牽引 175

11.2.3 カナダ 180

11.2.3.1 AIおよびMLの採用拡大が市場を牽引 180

11.3 ヨーロッパ 184

11.3.1 ヨーロッパのマクロ経済の見通し 185

11.3.2 イギリス 189

11.3.2.1 医療過誤の増加が普及を促進 189

11.3.3 ドイツ 193

11.3.3.1 先進的な自動化技術のハブが市場を牽引 193

11.3.4 フランス 197

11.3.4.1 医療のデジタル化に向けた政府の積極的な取り組みが市場を牽引 197

11.3.5 イタリア 201

11.3.5.1 医療効率の向上に対する注目度が高まり、市場成長を後押し 201

11.3.6 スペイン 205

11.3.6.1 高処方量に対応するADCの採用が増加し、市場成長を促進 205

11.3.7 ヨーロッパその他 209

11.4 アジア太平洋地域 213

11.4.1 アジア太平洋地域のマクロ経済見通し 213

11.4.2 日本 218

11.4.2.1 市場を牽引する薬局におけるロボット調剤システムの導入 218

11.4.3 中国 222

11.4.3.1 市場成長を支える薬剤安全性に対するニーズの高まり 222

11.4.4 インド 226

11.4.4.1 市場を推進する好調なデジタルヘルスイニシアティブ 226

11.4.5 アジア太平洋地域その他 230

11.5 南米アメリカ 234

11.5.1 南米アメリカにおけるマクロ経済の見通し 234

11.5.2 ブラジル 239

11.5.2.1 処方エラーの発生率の高さが市場を牽引 239

11.5.3 メキシコ 242

11.5.3.1 医薬品安全性への注目が高まり、市場拡大を促進 242

11.5.4 その他のラテンアメリカ諸国 246

11.6 中東およびアフリカ 250

11.6.1 中東およびアフリカのマクロ経済見通し 250

11.6.2 GCC諸国 254

11.6.2.1 市場を牽引する自動化ソリューションの採用拡大 254

11.6.3 中東およびアフリカのその他地域 259

12 競合状況 264

12.1 概要 264

12.2 主要企業の戦略/勝利への権利 264

12.2.1 薬局の自動化市場における主要企業の採用戦略の概要 265

12.3 収益分析、2019年~2023年 271

12.4 市場シェア分析、2023年 272

12.5 企業評価マトリクス:主要企業、2023年 274

12.5.1 スター企業 275

12.5.2 新興のリーダー 275

12.5.3 広範なプレーヤー 275

12.5.4 参加者 275

12.5.5 企業規模:主要企業、2023年 277

12.5.5.1 企業規模 277

12.5.5.2 地域別 278

12.5.5.3 製品別 279

12.5.5.4 コンポーネント別 280

12.5.5.5 アプリケーション別 281

12.5.5.6 施設種類別 282

12.5.5.7 エンドユーザー別 283

12.6 企業評価マトリクス:新興企業/中小企業、2023年 284

12.6.1 先進的な企業 284

12.6.2 対応力のある企業 284

12.6.3 ダイナミックな企業 284

12.6.4 スタート地点 284

12.6.5 ベンチマークによる競合比較:スタートアップ/中小企業、2023年 286

12.6.5.1 主要スタートアップ/中小企業の詳細リスト 286

12.6.5.2 主要新興企業/スタートアップのベンチマークによる競合比較 286

12.7 企業評価および財務指標 287

12.7.1 財務指標 287

12.7.2 企業評価 287

12.8 ブランド/ソフトウェア比較 288

12.9 競合シナリオ 289

12.9.1 製品/サービスの発売 289

12.9.2 取引 290

12.9.3 拡大 292

12.9.4 その他の動向 293

13 企業プロフィール 295

13.1 主要企業 295

13.1.1 BD 295

13.1.1.1 事業概要 295

13.1.1.2 製品/サービス 296

13.1.1.3 最近の動向 298

13.1.1.3.1 取引 298

13.1.1.3.2 その他の動向 299

13.1.1.4 MnMの見解 299

13.1.1.4.1 主な強み 299

13.1.1.4.2 戦略的選択肢 300

13.1.1.4.3 弱みおよび競合上の脅威 300

13.1.2 Omnicell 301

13.1.2.1 事業概要 301

13.1.2.2 製品/サービス 303

13.1.2.3 最近の動向 306

13.1.2.3.1 製品/サービスの発売 306

13.1.2.3.2 取引 307

13.1.2.3.3 拡張 309

13.1.2.4 MnMの見解 309

13.1.2.4.1 主な強み 309

13.1.2.4.2 戦略的選択肢 309

13.1.2.4.3 弱みおよび競争上の脅威 309

13.1.3 KUKA AG (SWISSLOG HEALTHCARE) 310

13.1.3.1 事業概要 310

13.1.3.2 製品/サービス 311

13.1.3.3 最近の動向 312

13.1.3.3.1 製品/サービスの発売 312

13.1.3.3.2 取引 313

13.1.3.3.3 その他の動向 314

13.1.3.4 MnMの見解 314

13.1.3.4.1 主な強み 314

13.1.3.4.2 戦略的選択肢 314

13.1.3.4.3 弱みと競合による脅威 314

13.1.4 バクスター 315

13.1.4.1 事業概要 315

13.1.4.2 製品/サービス 317

13.1.4.3 最近の動向 318

13.1.4.3.1 製品/サービスの発売 318

13.1.4.3.2 その他の動向 318

13.1.4.4 MnMの見解 319

13.1.4.4.1 主な強み 319

13.1.4.4.2 戦略的選択肢 319

13.1.4.4.3 弱みと競合上の脅威 319

13.1.5 MCKESSON CORPORATION 320

13.1.5.1 事業概要 320

13.1.5.2 提供する製品/サービス 321

13.1.5.3 最近の動向 322

13.1.5.3.1 製品/サービスの発売 322

13.1.5.3.2 その他の動向 323

13.1.6 オラクル 324

13.1.6.1 事業概要 324

13.1.6.2 製品/サービス 326

13.1.6.3 最近の動向 327

13.1.6.3.1 製品/サービスの発売および強化 327

13.1.6.3.2 取引 328

13.1.6.4 MnMの見解 328

13.1.6.4.1 主な強み 328

13.1.6.4.2 戦略的選択肢 328

13.1.6.4.3 弱みと競合他社からの脅威 329

13.1.7 キャプサ・ヘルスケア 330

13.1.7.1 事業概要 330

13.1.7.2 提供する製品/サービス 331

13.1.7.3 最近の動向 332

13.1.7.3.1 製品/サービスの開始および強化 332

13.1.7.3.2 取引 333

13.1.7.3.3 拡大 334

13.1.7.3.4 その他の動向 334

13.1.8 株式会社ユヤマ 335

13.1.8.1 事業概要 335

13.1.8.2 製品・サービス 336

13.1.8.3 最近の動向 338

13.1.8.3.1 製品・サービスの発売 338

13.1.9 ARXIUM 339

13.1.9.1 事業概要 339

13.1.9.2 提供製品/サービス 339

13.1.10 SCRIPTPRO, LLC 341

13.1.10.1 事業概要 341

13.1.10.2 製品/サービス 342

13.1.11 RXSAFE, LLC 344

13.1.11.1 事業概要 344

13.1.11.2 製品/サービス 344

13.1.11.3 最近の動向 345

13.1.11.3.1 取引 345

13.1.12 ピアソン・メディカル・テクノロジーズ LLC 346

13.1.12.1 事業概要 346

13.1.12.2 製品/サービス 346

13.1.12.3 最近の動向 347

13.1.12.3.1 製品/サービスの発売 347

13.1.12.3.2 その他の動向 348

13.1.13 DEENOVA S.R.L. 349

13.1.13.1 事業概要 349

13.1.13.2 製品/サービス 350

13.1.13.3 最近の動向 351

13.1.13.3.1 製品/サービスの発売 351

13.1.13.3.2 取引 352

13.1.13.3.3 拡張 352

13.1.13.3.4 その他の動向 353

13.1.14 メディカル・パッケージング・インク LLC 354

13.1.14.1 事業概要 354

13.1.14.2 提供する製品・サービス 354

13.1.14.3 最近の動向 355

13.1.14.3.1 製品・サービスの発売 355

13.1.15 テンション・パッケージング&オートメーション 356

13.1.15.1 事業概要 356

13.1.15.2 提供する製品/サービス 356

13.1.15.3 最近の動向 357

13.1.15.3.1 製品/サービスの発売 357

13.1.15.3.2 取引 358

13.1.15.3.3 その他の動向 358

13.1.16 ノーリツファーマシーオートメーション 359

13.1.16.1 事業概要 359

13.1.16.2 提供する製品/サービス 359

13.1.16.2.1 製品/サービスの発売 360

13.1.17 ユーシード・メディカル・プロダクツ 361

13.1.17.1 事業概要 361

13.1.17.2 製品/サービス 361

13.1.17.3 最近の動向 362

13.1.17.3.1 取引 362

13.1.18 TOUCHPOINT MEDICAL SOLUTIONS 363

13.1.18.1 事業概要 363

13.1.18.2 製品/サービス 363

13.1.18.3 最近の動向 364

13.1.18.3.1 製品/サービスの発売 364

13.1.18.3.2 取引 365

13.1.19 イノベーション・アソシエイツ(IA) 366

13.1.19.1 事業概要 366

13.1.19.2 製品/サービス 366

13.1.19.3 最近の動向 368

13.1.19.3.1 製品/サービスの発売 368

13.1.19.3.2 取引 369

13.1.19.3.3 拡張 369

13.1.19.3.4 その他の動向 370

13.1.20 JFCRX 371

13.1.20.1 事業概要 371

13.1.20.2 提供製品/サービス 371

13.1.20.3 最近の動向 372

13.1.20.3.1 製品/サービスの発売 372

13.1.20.3.2 取引 373

13.1.20.3.3 拡張 373

13.2 その他の企業 374

13.2.1 WILLACH GROUP 374

13.2.2 PHARMACY AUTOMATION SYSTEMS, LLC 375

13.2.3 アステレス株式会社 376

13.2.4 ニューロン 377

13.2.5 ACCU-CHART PLUS HEALTH CARE SYSTEMS, INC. 378

14 付録 380

14.1 ディスカッションガイド 380

14.2 KNOWLEDGESTORE: MARKETSANDMARKETSの購読ポータル 385

14.3 カスタマイズオプション 387

14.4 関連レポート 387

14.5 著者詳細 388

表1 米ドルへの換算に使用された為替レート 37

表2 薬局自動化市場:要因分析 50

表3 薬局自動化市場:調査の前提条件 55

表4 薬局自動化市場:リスク評価分析 56

表5 薬局自動化市場:影響分析 66

表6 RFID対応薬局自動化システムにおける主な進展 74

表7 薬局自動化市場:生態系における役割 79

表8 HSコード9032の平均関税率 84

表9 HSコード8422の平均関税率 85

表10 HSコード8479の平均関税率 86

表11 北米:規制当局、政府機関、

その他の団体の一覧 87

表 12 ヨーロッパ:規制当局、政府機関、

その他の団体のリスト 88

表 13 アジア太平洋地域:規制当局、政府機関、

その他の団体のリスト 89

表 14 ラテンアメリカ:規制当局、政府機関、その他の組織の一覧

89

表 15 中東およびアフリカ:規制当局、政府機関、その他の組織の一覧 90

表16 北米:規制分析 90

表17 ヨーロッパ:規制分析 91

表18 アジア太平洋地域:規制分析 92

表19 中東およびアフリカ:規制分析 93

表20 ラテンアメリカ:規制分析 94

表21 HSNコード9032:国別トップ10輸入業者、

2019年から2023年(単位:千米ドル) 94

表22 HSNコード9032:国別トップ10輸出業者、

2019−2023年(単位:千米ドル) 95

表23 HSNコード8422:国別輸入トップ10、

2019−2023年(単位:千米ドル) 95

表24 HSNコード8422:国別輸出トップ10、

2019年から2023年(単位:千米ドル) 96

表25 HSNコード8479:国別輸入トップ10、

2019年から2023年(単位:千米ドル) 96

表26 HSNコード8479:国別輸出トップ10、

2019−2023年(単位:千米ドル) 97

表27 製品別薬局自動化の平均販売価格(2023年) 98

表28 地域別薬局自動化デバイスの参考価格(2023年)(単位:米ドル) 99

表29 薬局自動化市場:ポーターの5つの力分析 100

表30 薬局自動化における上位申請国に関する管轄分析

103

表31 薬局自動化における購入プロセスに対する利害関係者の影響

105

表 32 薬局自動化の主な購入基準 106

表 33 薬局自動化市場における未充足ニーズ 107

表 34 薬局自動化市場におけるエンドユーザーの期待 108

表 35 薬局自動化市場:カンファレンスおよびイベントの詳細リスト 109

表36 薬局自動化市場:製品別、2022年~2030年(単位:百万米ドル) 122

表37 利用可能な主な自動調剤システム 123

表38 利用可能な主な自動薬品保管システム 124

表39 自動調剤・保管システム市場、

種類別、2022年~2030年(百万米ドル) 124

表40 自動調剤・保管システム市場、

種類別、2022年~2030年(千単位) 125

表41 自動調剤および保管システム市場、

地域別、2022年~2030年(百万米ドル) 125

表42 利用可能な主なロボット自動調剤システム 126

表43 地域別ロボット自動調剤システム市場、

2022年~2030年(百万米ドル) 127

表44 利用可能な主なカルーセルシステム 127

表45 カルーセル市場、地域別、2022年~2030年(百万米ドル) 128

表46 主要な自動ディスペンサーキャビネット 129

表47 自動ディスペンサーキャビネット市場、地域別、

2022年~2030年(百万米ドル) 130

表48 主要な自動包装およびラベリングシステム 131

表49 自動包装およびラベリングシステム市場、種類別、

2022年~2030年(百万米ドル) 131

表50 自動包装・ラベリングシステム市場、種類別、

2022年~2030年(千単位) 132

表51 自動包装・ラベリングシステム市場、地域別、

2022年~2030年(百万米ドル) 132

表52 バイアル包装システム市場、地域別、2022年~2030年(百万米ドル) 133

表53 袋包装システム市場、地域別、2022年~2030年(百万米ドル) 134

表54 ブリスター包装システム市場、地域別、2022年~2030年(百万米ドル) 134

表55 自動卓上カウンター市場、地域別、

2022年~2030年(百万米ドル) 136

表56 利用可能な主な自動調剤システム 137

表57 地域別、自動調剤システム市場、

2022年~2030年(百万米ドル) 137

表58 地域別、薬局管理ソフトウェア市場、

2022年~2030年(百万米ドル) 138

表59 その他の薬局自動化システム市場、地域別、

2022年~2030年(百万米ドル) 140

表60 薬局自動化市場、コンポーネント別、2022年~2030年(百万米ドル) 142

表61 主要企業および利用可能な薬局自動化ハードウェア製品 143

表62 薬局自動化市場向けハードウェア、地域別、

2022年~2030年(百万米ドル) 143

表63 薬局自動化市場向けソフトウェア、種類別、

2022年~2030年(百万米ドル) 144

表64 薬局向けソフトウェアの自動化市場、地域別、

2022年~2030年(百万米ドル) 145

表65 オンプレミス展開モデル市場、地域別、

2022年~2030年(百万米ドル) 146

表66 クラウドベースの導入モデル市場、地域別、

2022年~2030年(百万米ドル) 147

表67 利用可能な薬局自動化サービス 148

表68 地域別、サービス向け薬局自動化市場、

2022年~2030年(百万米ドル) 148

表69 アプリケーション別、薬局自動化市場、2022年~2030年(百万米ドル) 150

表70 集中型業務向け薬局自動化市場、地域別、2022年~2030年(単位:百万米ドル) 151

表71 分散型業務向け薬局自動化市場、地域別、2022年~2030年(単位:百万米ドル) 152

表72 薬局自動化市場、施設種類別、2022年~2030年(百万米ドル) 154

表73 大規模薬局向け薬局自動化市場、地域別、2022年~2030年(百万米ドル) 155

表74 地域別、中小規模薬局向け薬局オートメーション市場、

2022年~2030年(百万米ドル) 156

表75 エンドユーザー別、薬局オートメーション市場、2022年~2030年(百万米ドル) 158

表76 病院薬局市場:種類別、2022年~2030年(単位:百万米ドル) 159

表77 病院薬局市場:地域別、2022年~2030年(単位:百万米ドル) 159

表78 病院の入院患者用薬局で使用される薬局自動化ソリューション 160

表79 入院患者用薬局向け薬局自動化市場、地域別、2022年~2030年(単位:百万米ドル) 161

表80 外来患者向け薬局の薬局自動化市場、地域別、2022年~2030年(百万米ドル) 162

表81 ASCS、ACCS、その他の外来患者向け施設市場、地域別、

2022年~2030年(百万米ドル) 164

表 82 長期介護施設向け薬局自動化ソリューション 164

表 83 長期介護および自立支援型居住施設市場、地域別、

2022年~2030年(百万米ドル) 165

表84 地域別小売薬局市場、2022年~2030年(百万米ドル) 166

表85 通信販売薬局で使用される薬局自動化ソリューション 167

表86 地域別、2022年から2030年までの薬局給付管理組織および通信販売薬局市場(単位:百万米ドル) 167

表87 地域別、2022年から2030年までの薬局自動化市場(単位:百万米ドル) 169

表 88 北米:国別薬局自動化市場、

2022年~2030年(百万米ドル) 171

表 89 北米:製品別薬局自動化市場、

2022年~2030年(百万米ドル) 172

表 90 北米:自動調剤・保管システム市場、種類別、2022年~2030年(百万米ドル) 172

表 91 北米:自動包装・ラベリングシステム市場、

種類別、2022年~2030年(百万米ドル) 173

表 92 北米:薬局自動化市場、コンポーネント別、

2022年~2030年(百万米ドル) 173

表 93 北米:薬局自動化市場向けソフトウェア、

種類別、2022年~2030年(百万米ドル) 173

表 94 北米:薬局自動化市場、用途別、

2022年~2030年(百万米ドル) 174

表 95 北米:薬局自動化市場、施設タイプ別、

2022年~2030年(百万米ドル) 174

表 96 北米:薬局自動化市場、エンドユーザー別、

2022年~2030年(百万米ドル) 175

表 97 北米:病院薬局向け薬局オートメーション市場、種類別、2022年~2030年(百万米ドル) 175

表 98 市場を形成する主なトレンドと、これらのイノベーションを採用する薬局 176

表 99 アメリカ:製品別 薬局自動化市場、2022年~2030年(単位:百万米ドル) 177

表 100 アメリカ:種類別 自動調剤・保管システム市場、

2022年~2030年(単位:百万米ドル) 177

表101 アメリカ:自動包装・ラベリングシステム市場、種類別、

2022年~2030年(百万米ドル) 178

表102 アメリカ:薬局自動化市場、コンポーネント別、

2022年~2030年(百万米ドル) 178

表103 アメリカ:ソフトウェア別薬局自動化市場、種類別、

2022年~2030年(百万米ドル) 178

表104 アメリカ:薬局自動化市場、用途別、

2022年~2030年(百万米ドル) 179

表 105 アメリカ:薬局自動化市場、施設種類別、

2022年~2030年(百万米ドル) 179

表 106 アメリカ:薬局自動化市場、エンドユーザー別、2022年~2030年(百万米ドル) 179

表107 アメリカ:病院薬局向け薬局自動化市場、

種類別、2022年~2030年(百万米ドル) 180

表108 カナダにおける主な傾向と薬局のイノベーション 180

表109 カナダ:薬局自動化市場、製品別、

2022年~2030年(百万米ドル) 181

表 110 カナダ:自動調剤・保管システム市場、種類別、2022年~2030年(百万米ドル) 181

表111 カナダ:自動包装・ラベリングシステム市場、種類別、2022年~2030年(百万米ドル) 182

表112 カナダ:薬局自動化市場、コンポーネント別、

2022年~2030年(百万米ドル) 182

表113 カナダ:ソフトウェア別薬局自動化市場、種類別、

2022年~2030年(百万米ドル) 182

表114 カナダ:薬局自動化市場、用途別、

2022年~2030年(百万米ドル) 183

表 115 カナダ:薬局自動化市場、施設種類別、

2022年~2030年(百万米ドル) 183

表 116 カナダ:薬局自動化市場、エンドユーザー別、

2022年~2030年(百万米ドル) 183

表 117 カナダ:病院薬局向け薬局自動化市場、

種類別、2022年~2030年(百万米ドル) 184

表 118 ヨーロッパ:薬局自動化市場、国別、

2022年~2030年(百万米ドル) 185

表 119 ヨーロッパ:薬局自動化市場、製品別、

2022年~2030年(百万米ドル) 186

表 120 ヨーロッパ:自動薬剤調剤・保管システム市場、種類別、2022年~2030年(百万米ドル) 186

表121 ヨーロッパ:自動包装・ラベリングシステム市場、

種類別、2022年~2030年(百万米ドル) 187

表122 ヨーロッパ:薬局自動化市場、コンポーネント別、

2022年~2030年(百万米ドル) 187

表123 ヨーロッパ:ソフトウェア別薬局自動化市場、種類別、

2022年~2030年(百万米ドル) 187

表124 ヨーロッパ:アプリケーション別薬局自動化市場、

2022年~2030年(百万米ドル) 188

表125 ヨーロッパ:薬局自動化市場、施設種類別、

2022年~2030年(百万米ドル) 188

表126 ヨーロッパ:薬局自動化市場、エンドユーザー別、

2022年~2030年(百万米ドル) 189

表127 ヨーロッパ:病院薬局向け薬局自動化市場、

種類別、2022年~2030年(百万米ドル) 189

表128 イギリス:薬局自動化市場、製品別、2022年~2030年(百万米ドル) 190

表129 イギリス: 調剤・保管システムの自動化市場、

種類別、2022年~2030年(百万米ドル) 190

表 130 英国:包装・ラベリングシステムの自動化市場、種類別、

2022年~2030年(百万米ドル) 191

表 131 英国:薬局自動化市場、コンポーネント別、

2022年~2030年(百万米ドル) 191

表 132 英国:薬局自動化市場向けソフトウェア、種類別、

2022年~2030年(百万米ドル) 191

表133 英国:薬局自動化市場、用途別、

2022年~2030年(百万米ドル) 192

表134 英国:薬局自動化市場、施設タイプ別、

2022年~2030年(百万米ドル) 192

表 135 英国:エンドユーザー別 薬局自動化市場、2022年~2030年(単位:百万米ドル) 192

表 136 英国:病院薬局向け薬局自動化市場、種類別、2022年~2030年(単位:百万米ドル) 193

表 137 ドイツ:薬局自動化市場、製品別、

2022年~2030年(百万米ドル) 194

表 138 ドイツ:自動薬剤調剤・保管システム市場、種類別、2022年~2030年(百万米ドル) 194

表139 ドイツ:自動包装・ラベリングシステム市場、

種類別、2022年~2030年(百万米ドル) 195

表140 ドイツ:薬局自動化市場、コンポーネント別、

2022年~2030年(百万米ドル) 195

表141 ドイツ:薬局自動化市場向けソフトウェア、

種類別、2022年~2030年(百万米ドル) 195

表142 ドイツ:薬局自動化市場、用途別、

2022年~2030年(百万米ドル) 196

表 143 ドイツ:薬局自動化市場、施設種類別、

2022年~2030年(百万米ドル) 196

表 144 ドイツ:薬局自動化市場、エンドユーザー別、

2022年~2030年(百万米ドル) 196

表 145 ドイツ:病院薬局向け薬局自動化市場

エンドユーザー別、2022年~2030年(百万米ドル) 197

表 146 フランス:薬局自動化市場、製品別、

2022年~2030年(百万米ドル) 198

表 147 フランス:自動調剤・保管システム市場、種類別、2022年~2030年(百万米ドル) 198

表 148 フランス:自動包装・ラベリングシステム市場、

種類別、2022年~2030年(百万米ドル) 199

表 149 フランス:薬局自動化市場、コンポーネント別、

2022年~2030年(百万米ドル) 199

表 150 フランス:薬局自動化市場、ソフトウェア別、

2022年~2030年(百万米ドル) 199

表151 フランス:薬局自動化市場、種類別、

2022年~2030年(百万米ドル) 200

表152 フランス:薬局自動化市場、施設タイプ別、

2022年~2030年(百万米ドル) 200

表 153 フランス:薬局自動化市場、エンドユーザー別、

2022年~2030年(百万米ドル) 200

表 154 フランス:病院薬局向け薬局自動化市場、

種類別、2022年~2030年(百万米ドル) 201

表 155 イタリア:薬局自動化市場、製品別、

2022年~2030年(百万米ドル) 202

表 156 イタリア:自動調剤・保管システム市場、

種類別、2022年~2030年(百万米ドル) 202

表 157 イタリア:薬局自動化市場向け自動包装およびラベリング、種類別、2022年~2030年(百万米ドル) 203

表 158 イタリア:薬局自動化市場、コンポーネント別、

2022年~2030年(百万米ドル) 203

表159 イタリア:薬局自動化市場向けソフトウェア、

種類別、2022年~2030年(百万米ドル) 203

表160 イタリア:薬局自動化市場、用途別、

2022年~2030年(百万米ドル) 204

表161 イタリア:薬局自動化市場、施設種類別、

2022年~2030年(百万米ドル) 204

表162 イタリア:薬局自動化市場、エンドユーザー別、

2022年~2030年(百万米ドル) 204

表 163 イタリア:病院薬局向け薬局自動化市場、

種類別、2022年~2030年(百万米ドル) 205

表 164 スペイン:薬局自動化市場、製品別、

2022年~2030年(百万米ドル) 206

表 165 スペイン:自動調剤・保管システム市場、

種類別、2022年~2030年(百万米ドル) 206

表166 スペイン:自動包装・ラベリングシステム市場、種類別、

2022年~2030年(百万米ドル) 207

表167 スペイン:薬局自動化市場、コンポーネント別、

2022年~2030年(百万米ドル) 207

表168 スペイン:ソフトウェア別薬局自動化市場、

種類別、2022年~2030年(単位:百万米ドル) 207

表169 スペイン:アプリケーション別薬局自動化市場、

2022年~2030年(単位:百万米ドル) 208

表170 スペイン:薬局自動化市場、施設種類別、

2022年~2030年(百万米ドル) 208

表171 スペイン:薬局自動化市場、エンドユーザー別、

2022年~2030年(百万米ドル) 208

表172 スペイン:病院薬局向け薬局自動化市場、

種類別、2022年~2030年(百万米ドル) 209

表173 ヨーロッパその他:薬局自動化市場、製品別、

2022年~2030年(百万米ドル) 210

表174 ヨーロッパその他:自動調剤・保管システム市場、種類別、2022年~2030年(百万米ドル) 210

表175 ヨーロッパその他:自動包装・ラベリングシステム市場、

種類別、2022年~2030年(百万米ドル) 211

表176 ヨーロッパのその他地域:薬局自動化市場、コンポーネント別、

2022年~2030年(百万米ドル) 211

表177 ヨーロッパのその他地域:薬局自動化市場向けソフトウェア、

種類別、2022年~2030年(百万米ドル) 211

表178 ヨーロッパその他:薬局自動化市場、用途別、

2022年~2030年(単位:百万米ドル) 212

表179 ヨーロッパその他:薬局自動化市場、施設タイプ別、

2022年~2030年(単位:百万米ドル) 212

表180 ヨーロッパその他:エンドユーザー別薬局自動化市場、

2022年~2030年(単位:百万米ドル) 212

表181 ヨーロッパその他:病院薬局向け薬局自動化市場、種類別、2022年~2030年(単位:百万米ドル) 213

表182 アジア太平洋地域:薬局自動化市場、国別、

2022年~2030年(百万米ドル) 215

表183 アジア太平洋地域:薬局自動化市場、製品別、

2022年~2030年(百万米ドル) 215

表 184 アジア太平洋地域:自動調剤システム市場、種類別、2022年~2030年(単位:百万米ドル) 216

表185 アジア太平洋地域:自動包装・ラベリングシステム市場、種類別、2022年~2030年(百万米ドル) 216

表186 アジア太平洋地域:薬局自動化市場、コンポーネント別、

2022年~2030年(百万米ドル) 216

表187 アジア太平洋地域:ソフトウェアの薬局自動化市場、

種類別、2022年~2030年(百万米ドル) 217

表188 アジア太平洋地域:薬局自動化市場、用途別、

2022年~2030年(百万米ドル) 217

表 189 アジア太平洋地域:薬局自動化市場、施設種類別、

2022年~2030年(百万米ドル) 217

表 190 アジア太平洋地域:薬局自動化市場、エンドユーザー別、

2022年~2030年(百万米ドル) 218

表 191 アジア太平洋地域:病院薬局向け薬局自動化市場、

種類別、2022年~2030年(百万米ドル) 218

表 192 日本:薬局自動化市場、製品別、

2022年~2030年(百万米ドル) 219

表 193 日本:調剤自動化および保管システム市場、

種類別、2022年~2030年(百万米ドル) 220

表 194 日本:自動包装およびラベリングシステム市場、種類別、

2022年~2030年(百万米ドル) 220

表195 日本:薬局自動化市場、種類別、

2022年~2030年(百万米ドル) 220

表196 日本:薬局自動化市場向けソフトウェア、種類別、

2022年~2030年(百万米ドル) 221

表197 日本:薬局自動化市場、種類別、

2022年~2030年(百万米ドル) 221

表198 日本:薬局自動化市場、施設タイプ別、

2022年~2030年(百万米ドル) 221

表 199 日本:薬局自動化市場、エンドユーザー別、

2022年~2030年(百万米ドル) 222

表 200 日本:病院薬局市場、種類別、2022年~2030年(百万米ドル) 222

表 201 中国:薬局自動化市場、製品別、

2022年~2030年(百万米ドル) 223

表 202 中国:自動調剤・保管システム市場、

種類別、2022年~2030年(百万米ドル) 223

表 203 中国:自動包装・ラベリングシステム市場、種類別、

2022年~2030年(百万米ドル) 224

表204 中国:薬局自動化市場、種類別、

2022年~2030年(百万米ドル) 224

表205 中国:薬局自動化市場、ソフトウェア別、種類別、

2022年~2030年(百万米ドル) 224

表206 中国:薬局向け自動化市場、アプリケーション別、

2022年~2030年(百万米ドル) 225

表207 中国:薬局向け自動化市場、施設タイプ別、

2022年~2030年(百万米ドル) 225

表208 中国:薬局自動化市場、エンドユーザー別、

2022年~2030年(百万米ドル) 225

表 209 中国:病院薬局向け薬局自動化市場、種類別、2022年~2030年(百万米ドル) 226

表 210 インド:薬局自動化市場、製品別、

2022年~2030年(百万米ドル) 227

表 211 インド:自動調剤・保管システム市場、

種類別、2022年~2030年(百万米ドル) 227

表 212 インド:自動包装・ラベリングシステム市場、種類別、

2022年~2030年(百万米ドル) 228

表213 インド:薬局自動化市場、コンポーネント別、

2022年~2030年(百万米ドル) 228

表214 インド:薬局自動化市場向けソフトウェア、種類別、

2022年~2030年(百万米ドル) 228

表215 インド:薬局自動化市場、アプリケーション別、

2022年~2030年(百万米ドル) 229

表216 インド:薬局自動化市場、施設タイプ別、

2022年~2030年(百万米ドル) 229

表217 インド:薬局自動化市場、エンドユーザー別、

2022年~2030年(百万米ドル) 229

表 218 インド:病院薬局向け薬局自動化市場、種類別、2022年~2030年(百万米ドル) 230

表 219 アジア太平洋地域その他:薬局自動化市場、製品別、

2022年~2030年(百万米ドル) 231

表 220 アジア太平洋地域その他:自動調剤・保管システム市場、種類別、2022年~2030年(百万米ドル) 231

表 221 アジア太平洋地域その他:自動包装・ラベリングシステム向け薬局自動化市場、種類別、2022年~2030年(百万米ドル) 232

表222 アジア太平洋地域その他:薬局自動化市場、コンポーネント別、2022年~2030年(百万米ドル) 232

表223 アジア太平洋地域その他:薬局自動化市場、ソフトウェア種類別、

2022年~2030年(百万米ドル) 232

表224 アジア太平洋地域その他:薬局自動化市場、用途別、2022年~2030年(百万米ドル) 233

表225 アジア太平洋地域その他:薬局自動化市場、施設タイプ別、2022年~2030年(百万米ドル) 233

表 226 アジア太平洋地域その他:薬局自動化市場、エンドユーザー別、

2022年~2030年(百万米ドル) 233

表 227 アジア太平洋地域その他:病院薬局向け薬局自動化市場、種類別、2022年~2030年(百万米ドル) 234

表 228 南米アメリカ:薬局自動化市場、国別、

2022年~2030年(百万米ドル) 235

表 229 南米アメリカ:薬局自動化市場、製品別、

2022年~2030年(単位:百万米ドル) 235

表230 南米アメリカ:自動調剤・保管システム市場、種類別、2022年~2030年(百万米ドル) 236

表231 南米アメリカ:自動包装・ラベリングシステム市場、

種類別、2022年~2030年(百万米ドル) 236

表232 南米アメリカ:薬局自動化市場、コンポーネント別、

2022年~2030年(百万米ドル) 236

表233 南米アメリカ:薬局自動化市場、ソフトウェア別、

2022年~2030年(百万米ドル) 237

表234 南米アメリカ:薬局自動化市場、アプリケーション別、

2022年~2030年(百万米ドル) 237

表235 南米アメリカ:薬局自動化市場、施設種類別、

2022年~2030年(百万米ドル) 237

表236 南米アメリカ:薬局自動化市場、エンドユーザー別、

2022年~2030年(百万米ドル) 238

表 237 南米アメリカ:病院薬局向け薬局自動化市場、種類別、2022年~2030年(百万米ドル) 238