植物バイオテクノロジー市場における魅力的な機会

北米

北米の植物バイオテクノロジー市場は、さまざまな要因により著しい成長を遂げています。この地域におけるバイオテクノロジー製品の普及が市場を牽引しており、環境特性の転換や光合成効率の向上により農業生産高が増加し、収穫高と食糧生産が増加しています。

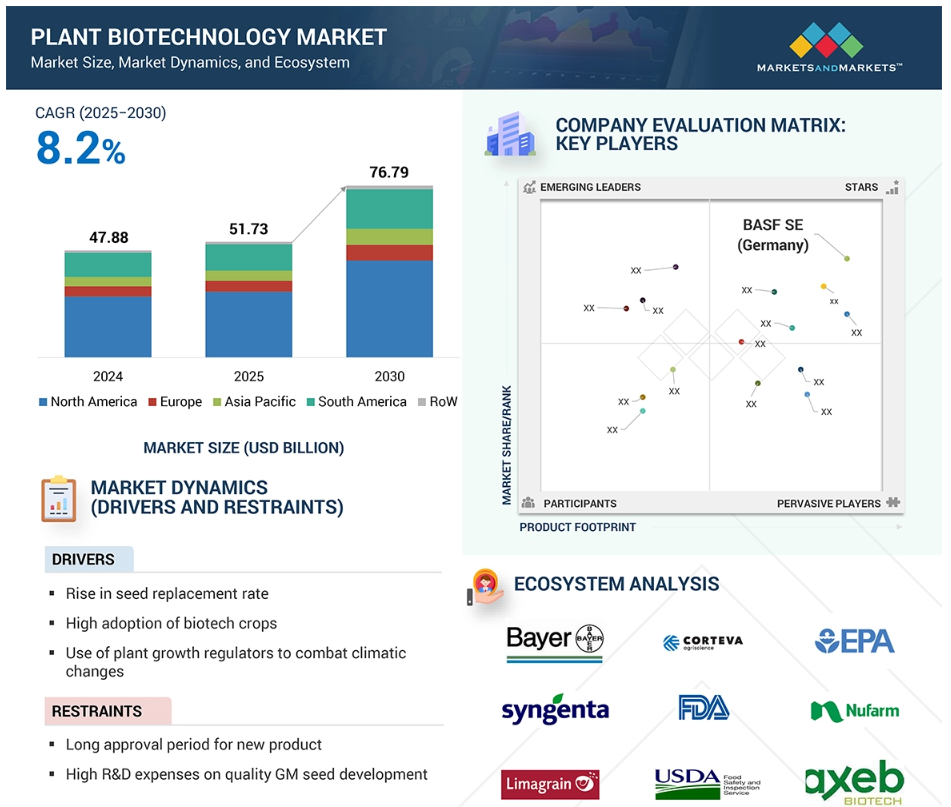

植物バイオテクノロジー市場は、調査期間中に年平均成長率(CAGR)8.2%を記録し、2030年までに767.9億米ドルに達すると予測されています。

今後5年間は、コラボレーションや新製品の発売により、産業参加者に利益をもたらす見通しです。

遺伝子組み換え(GM)や遺伝子編集種子を含む高度な育種技術に対する需要の高まりは、種子の品質、耐病性、収穫量の潜在能力の向上につながり、植物バイオテクノロジー市場を牽引しています。

気候変動に強い作物や持続可能な農業ソリューションに対する需要は、植物バイオテクノロジー分野をさらに拡大し、世界中でイノベーションと採用を促進するでしょう。

世界の植物バイオテクノロジー市場の動向

推進要因:バイオテクノロジー作物の採用増加

バイオテクノロジーは、天然資源を保護するために、ストレス耐性があり、より栄養価の高い作物品種の開発に利用されています。国際アグリバイオ事業団(ISAAA)によると、バイオテクノロジー作物の栽培面積は、1996年の170万ヘクタールから2019年には1億9,040万ヘクタールへと113倍に増加しました。 これは、バイオテクノロジー作物が近年最も急速に普及した作物技術であることを意味します。アルファルファ、テンサイ、パパイヤ、カボチャ、ナス、ジャガイモ、リンゴなどの作物も、トウモロコシ、大豆、綿花、カノーラなどの従来型作物に加えて、バイオテクノロジー作物として現在では考えられています。高オレイン酸キャノーラ、イソキサフルトール耐性(HT)綿、スタック型耐性除草剤、高オレイン酸大豆、HTおよび耐塩性大豆、HTサトウキビ、IR/HTの組み合わせによるスタック型バイオテクノロジー・トウモロコシなど、さまざまな形質組み合わせが検討されています。さらに、公共機関によるバイオ作物の研究では、米、バナナ、ジャガイモ、小麦、ヒヨコマメ、キマメ、カラシナなど、発展途上国の食品生産者や消費者にとって有益な、さまざまな経済的価値や栄養価の高い形質を持つ作物が研究されています。

2019年には、バイオテクノロジー作物の生産上位5か国における導入率は飽和に近づき、アメリカが95%(大豆、トウモロコシ、キャノーラの平均導入率)、ブラジルが94%、アルゼンチンが100%に迫り、カナダが80%、インドが94%となりました。これらの国々におけるバイオ作物栽培のさらなる拡大は、新しいバイオ作物や形質を迅速に承認し、商業化することにかかっています。こうした進歩は、食糧生産の増強、栄養価の向上、新たな害虫や病気の発生など、気候変動がもたらす課題への対応を目的としています。

阻害要因:新製品の承認期間が長い

植物成長調整剤の認可は、複数の場所でのフィールドテストや合成植物成長調整剤の残留効果により、非常に長期間にわたります。 厳格な規制認可プロセスにより、新しい作物保護製品を市場に投入するには10年以上の期間と1億ドル以上の費用がかかります。 企業が研究開発費を回収し、将来への投資を奨励し、産業全体の持続的な成長を達成するには、独占権と特許保護が不可欠です。製品開発や規制期間の延長によるコスト増は、小売価格の上昇につながり、生産者の純利益金額を減少させます。利益率の低下は、市場におけるメーカーの成長に貢献することはできません。

ジェネリック製品の場合でも、製品登録には5年を要する場合もあります。メーカーは、新しい改良型のバイオテクノロジー製品を販売するためには、州および連邦政府の規制当局による長期間にわたる高額な承認プロセスを経なければなりません。大半の州では、このような製品に対する特別な規制枠組みが存在しません。規制当局には、製品の迅速な登録を達成するための適切なインフラやリソースがありません。時には規則が曖昧に定義されているため、規制当局による解釈に困難が生じ、混乱が生じ、その結果、農薬メーカーの業務が複雑化します。これにより、企業が新製品を市場に投入する際の業務が複雑化し、研究開発への投資が妨げられます。規則(EC)No 1107/2009は、欧州連合(EU)域内での植物保護製品(PPP)の販売に適用されます。PPPは、市場に投入されたり使用されたりする前に、関係するEU加盟国で認可を受ける必要があります。この規則は、PPPの認可に関するガイドラインとプロセスを定めています。

機会:植物育種技術の利用拡大

種子開発で利用される最も有望な技術は、分子育種技術です。 遺伝子タグ付きマーカーは、親および子孫における目的の遺伝子の選択にかかる時間を短縮するのに役立ちます。 マーカー支援選択、量的形質座位(QTL)分析、遺伝子変換は、油糧種子分子育種のツールとして利用されてきた一般的な技術の一部です。

分子育種により、育種家は従来型育種よりも早く、より正確に目的の形質を特定することができます。望ましい形質に関連する分子マーカーを使用することで、育種家は望ましい形質を持つ植物を早期に選別・選択することができ、交配に要する世代数を減らすことができます。

遺伝子組み換えや遺伝子操作は、MASやその他の分子育種技術よりも、耐病性のある改良油糧種子品種の生産に適した方法であることが証明されています。企業の計画とは別に、分子育種技術と遺伝子選択用の分子マーカーを使用した油糧種子向けのさまざまな育種計画が開始されています。中国とインドは、高収量の油糧種子の生産に MAS を使用する主要国です。 その他の計画も近い将来に開始される予定であり、これらは油糧種子の生産におけるその他の分子育種技術の利用に役立つでしょう。

課題:高品質な植物バイオテクノロジー製品の入手可能性とアクセス不足

米国国際開発庁(USAID)による「野菜種子市場におけるシステム変化の理解」に関する報告書によると、農家が市場で直面する最大の問題のひとつは、適切な時期に高品質の種子を入手することです。 国際連合食糧農業機関(FAO)によると、種子の品質を決定する要因には、物理的、生理的、遺伝的、種子全般の健康状態などがあります。 発展途上国の農家の大半は、入手する種子の品質を含むさまざまな要因について認識していません。

種子の流通のためのインフラが不十分であることは、特に農村部や遠隔地において、植物バイオテクノロジー分野における最大の課題のひとつです。 種子の品種改良や改善プログラムにおけるバイオテクノロジーの革新に関する研究開発への投資が不十分であるため、高品質で遺伝的に強化された種子へのアクセスが制限されています。 農業研究機関への十分なリソースや資金が不足していることも、地域の環境条件に合わせたバイオテクノロジーに基づく種子の革新の妨げとなっています。こうした問題を解消するために、ゲノム編集、マーカー支援育種、バイオテクノロジー種子といった先進的なバイオテクノロジー介入は、種子の品質と対応力強化のゲームチェンジャーとなり得ます。 種子のサンプリングと検査に関する規制と手順は、国際種子検査協会(ISTA)によって定められており、これにより、発展途上国の農家の手に渡る低品質な種子の数を最小限に抑えることができます。

グローバル植物バイオテクノロジー市場の生態系分析

この市場における有力企業には、植物バイオテクノロジーの老舗で財務的に健全なメーカーが含まれています。これらの企業は10年以上にわたって市場で事業を展開しており、多様なポートフォリオ、最新の技術、優れたグローバル販売およびマーケティングネットワークを有しています。この市場における有力企業には、BASF SE(ドイツ)、Bayer AG(ドイツ)、Corteva Agroscience(アメリカ)、Syngenta AG(スイス)などが含まれています。

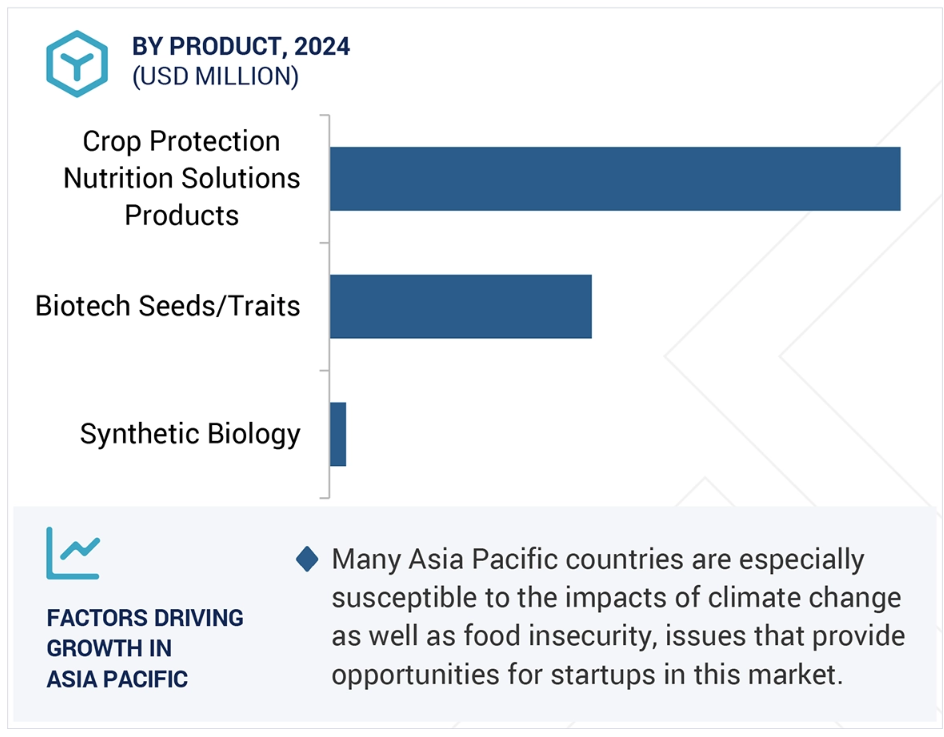

バイオテクノロジー種子/形質セグメントは、植物バイオテクノロジー市場の製品セグメントにおいて、最も高い市場シェアを占めています。

バイオテクノロジー種子は、遺伝子組み換え(GM)種子または遺伝子組み換え(GE)種子とも呼ばれ、現代の植物バイオテクノロジーの要となっています。これらの種子は、作物の生産性、害虫や病気への耐性、除草剤への耐性、環境ストレスに対する回復力を高める特定の形質を導入するために、高度な遺伝子組み換え技術を用いて開発されています。バイオテクノロジー種子の使用は、世界の農業を大きく変え、農家の収穫量の増加、投入コストの削減、より持続可能な農業の実践を可能にしました。食糧安全保障への懸念の高まり、気候変動、農地の最適利用の必要性などにより、バイオテクノロジー種子の世界的な需要は増加し続けています。

最も広く採用されているバイオテクノロジーの形質の一つは、特定の除草剤に対する耐性を作物に付与する「除草剤耐性(HT)」であり、雑草の管理をより簡単かつ効率的にします。 グリフォサート耐性大豆、トウモロコシ、綿花などの除草剤耐性作物は、農家が作物に害を与えることなく広範囲の除草剤を使用することを可能にします。これにより、機械による耕作の必要性が減り、土壌構造と水分の保全に役立つと同時に、除草剤の全体的な使用量を減らすことができます。 HT作物は、大規模な商業農業において合理化された雑草管理が有益となる北米および南米アメリカで広く採用されています。 しかし、除草剤耐性雑草の増加により、効果を維持するための次世代HT形質および総合的雑草管理戦略の開発に向けた研究が促されています。

技術別では、予測期間中に遺伝子組み換えセグメントが大きな市場シェアを占める見通し

遺伝子組み換え技術は、環境ストレスに対する作物の耐性を高め、農薬、殺菌剤、および肥料の必要性を最小限に抑えます。特定の遺伝子変化を導入することで、近縁種または非近縁種から有用な農業形質を取り入れることができます。さらに、植物の遺伝子を改変することで、遺伝子のノックアウト、ノックダウン、または過剰発現などのプロセスを通じて、すでに受け継がれている遺伝的構成を調整することができます。遺伝子組み換え技術は、望ましい形質を増強し、望ましくない形質を低減することで、作物を改良します。FDA、EPA、USDAなどの規制当局は、遺伝子組み換え食品が健康リスクを最小限に抑え、農薬への依存度を低減しながら、ストレス耐性が高く、収穫量の多い作物を促進することを保証するために、徹底的な安全性評価を実施しています。

遺伝子組み換え技術は、病気や環境ストレスに耐性のある作物を生み出すことで、農業に変革をもたらしました。これらの変化は、化学薬品の使用を削減し、食糧安全保障を改善し、持続可能性を高めます。大豆、トウモロコシ、綿花などの遺伝子組み換え作物は、バイオテクノロジーがより強く、より環境にやさしい農業を実現できることを示しています。

アジア太平洋地域は予測期間中に最高のCAGRを記録する見込み

中国、インド、日本、オーストラリア、ニュージーランドなどの国々からなるアジア太平洋地域は、世界の農業の中心地です。この地域には世界の人口の多くが集中しているため、限られた耕地と気候の変化という状況の中で食糧安全保障を確保するという差し迫った課題に直面しています。バイオテクノロジーは、こうした課題に対処するための重要な手段となり、環境ストレスに対する耐性を高める植物栽培、生物学的作物保護、バイオテクノロジー種子の生産といった新たな方法が開発されています。

アジア太平洋地域では、多くの国々が農業生産性を向上させるためにバイオテクノロジーの革新を取り入れています。例えば、フィリピンはこの分野で最先端を走っており、トウモロコシ、米、ナスに次いで4番目の商業栽培用遺伝子組み換え作物としてBtワタを承認しています。2022年には、フィリピンでは576,000ヘクタールのバイオテクノロジー・トウモロコシが植えられ、バイオテクノロジー作物に対する同国の支援が浮き彫りになりました(USDA 2022)。同様に、中国では収穫量の増加と食糧安全保障の実現を目指し、いくつかの遺伝子組み換え(GM)作物品種を承認することで、大きな進歩を遂げました。

2030年におけるCAGRが最も高い市場

中国 地域で最も成長の速い市場

植物バイオテクノロジー市場の最近の動向

- 2024年9月、FMC Corporationは、菌類ベースのバイオソリューションのリーダー企業であるBallagro Agro Tecnologia Ltda.と、ブラジルにおけるバイオプラットフォームの拡大に関する契約を締結しました。この契約に基づき、FMCブラジルはBallagroの主要なバイオソリューションのライセンス供与と販売を行い、FMCの微生物ソリューションの専門知識とBallagroの菌類ベースの技術の専門知識を組み合わせます。これにより、ブラジルの農家は高度な作物保護ソリューションを利用できるようになり、FMCのバイオソリューション市場における地位が強化されます。これは、FMCの戦略計画に沿ったもので、世界的な植物衛生事業におけるイノベーションと成長を推進することを目的としています。

- 2022年4月、KWS SAAT SE & Co. KGaAは、アインベックに新しい種子ペレット加工施設を開設し、テンサイ種子の生産拡大と近代化を図るために5100万ユーロの投資パッケージを締結しました。段階的に実施されたこのプロジェクトにより、生産能力が向上し、顧客への供給が改善され、より幅広い種類の種子を提供できるようになりました。これにより、テンサイ種子の生産は、将来のニーズにより適切に対応できるようになりました。

- 2023年1月、住友化学株式会社は、天然由来の植物、土壌、気候の健康ソリューションの発見と商業化のリーダーであるFBSciences Holdingsの買収を発表しました。 住友化学株式会社は、この買収により、バイオ刺激剤、バイオ殺虫剤、植物成長調整剤、作物栄養ソリューションなど、多様な統合的合理的なソリューションを提供することができます。 これにより、同社の製品ポートフォリオの拡大に貢献しました。

- 2022年6月、フューチャーコ・バイオサイエンスは、主力製品であるNOFLY WPの販売において、Nufarmとの提携を拡大しました。昨年スペインで開始されたこの提携は、ベルギーとオランダにも拡大しています。NOFLY WPは、Nufarmの包括ブランドNuBioのもとで販売され、生物学的作物保護ポートフォリオをさらに強化します。

主要な市場関係者

植物バイオテクノロジー市場の主要企業の一覧

植物バイオテクノロジー市場は、広範な地域で事業を展開する少数の大手企業によって支配されています。植物バイオテクノロジー市場の主要企業は以下の通りです。

BASF SE (Germany)

Bayer AG (Germany)

Syngenta AG (Switzerland)

KWS SAAT SE & Co. KGAA (Germany)

UPL (India)

FMC Corporation (US)

Sumitomo Chemical Co. Ltd . (Japan)

Nufarm (Australia)

Profarm (US)

Limagrain (France)

STK Bio-Ag Technologies (Israel)

Certis USA LLC. (US)

DLF Seeds A/S (Denmark)

Vestaron Corporation (US)

Rovensa Next (Spain)

IPL Biologicals (India)

Lallemand Inc. (Canada)

Codeage LLC (Florida)

Rizobacter Argentina S.A (Argentina)

ENZA ZADEN BEEHER B.V (Netherlands)

GÊNICA (Brazil)

Kay Bee Bio Organics Pvt. Ltd. (India)

Verdesian Lifesciences (US)

Botano Health (Israel)

Axeb Biotech (Spain)

1 はじめに 40

1.1 調査目的 40

1.2 市場定義 40

1.3 市場範囲 41

1.3.1 市場細分化 41

1.3.2 対象範囲および対象外 42

1.3.3 対象年 43

1.4 対象単位 44

1.4.1 対象通貨 44

1.4.2 対象数量単位 44

1.5 利害関係者 45

2 調査方法 46

2.1 調査データ 46

2.1.1 二次データ 47

2.1.1.1 二次情報源からの主要データ 47

2.1.2 一次データ 48

2.1.2.1 一次情報源からの主要データ 48

2.1.2.2 主要な産業洞察 49

2.1.2.3 一次データの内訳 49

2.2 市場規模の推定 50

2.2.1 ボトムアップ・アプローチ 50

2.2.2 トップダウン・アプローチ 52

2.2.2.1 トップダウン分析による市場規模の推定アプローチ 52

2.3 データ・トライアングル 54

2.4 調査の前提条件 55

2.5 調査の限界 55

3 エグゼクティブサマリー 56

4 プレミアムインサイト 63

4.1 植物バイオテクノロジー市場におけるプレイヤーにとっての魅力ある機会 63

4.2 アジア太平洋地域:製品の種類別および主要国別の植物バイオテクノロジー市場 64

4.3 植物バイオテクノロジー市場:地域別概観 64

4.4 植物バイオテクノロジー市場:製品の種類と地域別 65

4.5 植物バイオテクノロジー市場:技術と地域別 66

4.6 植物バイオテクノロジー市場:作物の種類と地域別 67

4.7 植物バイオテクノロジー市場:エンドユーザーおよび地域別 68

5 市場概要 69

5.1 はじめに 69

5.2 マクロ経済の見通し 69

5.2.1 はじめに 69

5.2.2 商業用種子の利用拡大 70

5.2.3 農業用地の損傷と損失 72

5.3 市場力学 73

5.3.1 推進要因 73

5.3.1.1 種子の交換率の上昇 73

5.3.1.2 バイオテクノロジー作物の高い採用率 74

5.3.1.3 高付加価値作物に対する需要の高まり 75

5.3.1.4 気候変動対策としての植物バイオテクノロジーの利用 76

5.3.2 阻害要因 77

5.3.2.1 新製品承認に長い期間を要する 77

5.3.2.2 良質なバイオテクノロジー種子開発における研究開発費の高さ 77

5.3.3 機会 78

5.3.3.1 品種改良種子開発における官民パートナーシップ 78

5.3.3.2 分子育種技術の利用拡大 78

5.3.3.3 農作物の生産量と収穫量の増加 79

5.3.4 課題 79

5.3.4.1 利益率の低い未組織の新参者 79

5.3.4.2 高品質な植物バイオテクノロジー製品への入手可能性とアクセスの欠如

80

5.4 遺伝子組み換え/遺伝子組み換えでない遺伝子組み換え技術が植物バイオテクノロジー市場に与える影響 81

5.4.1 はじめに 81

5.4.2 植物バイオテクノロジー市場における遺伝的AIの利用 81

5.4.3 ケーススタディ分析 82

5.4.3.1 アバロのAIによる作物育種:気候変動に強い農業の加速 82

5.4.3.2 作物育種におけるCRISPRの応用加速と

収量の最適化 83

5.4.4 植物バイオテクノロジー市場におけるAIの影響 84

5.4.5 ジェネレーティブAIに取り組む隣接エコシステム 84

6 産業トレンド 85

6.1 はじめに 85

6.2 顧客のビジネスに影響を与えるトレンド/破壊的変化 85

6.3 バリューチェーン分析 86

6.3.1 研究および製品開発 87

6.3.2 生産 87

6.3.3 テストおよび包装 88

6.3.4 流通 88

6.3.5 小売業者 88

6.4 サプライチェーン分析 88

6.4.1 著名な企業 88

6.4.2 中小企業(SME) 89

6.4.3 エンドユーザー 89

6.5 技術分析 89

6.5.1 主要技術 89

6.5.1.1 RNA干渉(RNAi) 89

6.5.1.2 新規植物育種技術(NBT) 90

6.5.2 補完技術 90

6.5.2.1 植物育種における人工知能 90

6.5.3 隣接技術 90

6.5.3.1 農業におけるナノ粒子媒介遺伝子変換 90

6.6 貿易分析 91

6.6.1 HSコード1209の輸出シナリオ、2020年~2024年 91

6.6.2 HSコード1209の輸入シナリオ、2020年~2024年 92

6.7 価格分析 94

6.7.1 主要企業の平均販売価格、作物保護および栄養ソリューション製品別 94

6.7.2 地域別の農作物保護および栄養ソリューション製品の平均販売価格の傾向 96

6.8 生態系分析 97

6.8.1 需要側 97

6.8.2 供給側 97

6.8.3 規制当局 97

6.8.4 流通業者およびサプライヤー 97

6.9 特許分析 99

6.10 2025年の主要な会議およびイベント 105

6.11 規制の概観 106

6.11.1 規制当局、政府機関、その他の組織 106

6.11.2 規制枠組み 108

6.11.2.1 北米 108

6.11.2.1.1 アメリカ 108

6.11.2.1.2 カナダ 112

6.11.2.1.3 メキシコ 114

6.11.2.2 ヨーロッパ 116

6.11.2.2.1 欧州連合(EU) 116

6.11.2.2.2 英国 120

6.11.2.3 アジア太平洋地域 120

6.11.2.3.1 インド 120

6.11.2.3.2 日本 122

6.11.2.3.3 中国 122

6.11.2.4 南米アメリカ 124

6.11.2.4.1 ブラジル 124

6.11.2.5 世界のその他の地域 125

6.11.2.5.1 南アフリカ 125

6.12 ポーターのファイブフォース分析 126

6.12.1 競争の激しさ 127

6.12.2 新規参入の脅威 128

6.12.3 代替品の脅威 128

6.12.4 供給業者の交渉力 128

6.12.5 購入者の交渉力 129

6.13 主要な利害関係者と購買基準 129

6.13.1 購買プロセスにおける主要関係者 129

6.13.2 購買基準 130

6.14 ケーススタディ分析 131

6.14.1 ケーススタディ 1:先進技術による気候変動に強い作物の品種改良の加速 131

6.14.2 ケーススタディ2:高収量大豆品種の需要 131

6.14.3 ケーススタディ3:エボジーン社の植物害虫耐性への拡大 132

6.15 投資と資金調達シナリオ 132

7 植物バイオテクノロジー市場、技術別 133

7.1 はじめに 134

7.2 遺伝子エンジニアリング 135

7.2.1 作物の耐性強化と農業効率化のニーズが需要を促進 135

7.3 マーカー支援育種 136

7.3.1 スピード、正確さ、より速い品種改良サイクルへのニーズが市場を牽引 136

7.4 ゲノム編集 138

7.4.1 収穫量の増加と害虫への耐性向上へのニーズが市場を牽引 138

7.5 組織培養 139

7.5.1 市場を牽引する高収量、無病の作物生産への需要 139

7.6 合成生物学 140

7.6.1 市場を牽引する食品需要の高まりと化学肥料および農薬への依存度低減の必要性 140

7.7 その他の技術 141

8 製品の種類別植物バイオテクノロジー市場 143

8.1 はじめに 144

8.2 作物保護および栄養ソリューション製品 145

8.2.1 バイオ殺虫剤 148

8.2.1.1 害虫管理のための持続可能なソリューションを提供するバイオテクノロジー強化型バイオ農薬 148

8.2.2 バイオ肥料 150

8.2.2.1 規制環境を再定義するゲノム編集の採用が増加 150

8.2.3 植物成長調整剤 152

8.2.3.1 植物成長促進剤におけるイノベーションの増加が市場を牽引 152

8.3 バイオテクノロジー種子および形質 154

8.3.1 害虫抵抗性 156

8.3.1.1 Bt作物の害虫抵抗性を軽減するための種子ブレンドの組み合わせ 156

8.3.2 除草剤耐性 158

8.3.2.1 除草剤耐性品種で土壌の健全性を維持し、効果的な雑草防除を実現 158

8.3.3 スタック型 159

8.3.3.1 複数の形質を持つ遺伝子改良で作物の性能を最適化 159

8.4 合成生物学を活用した製品 161

8.4.1 持続可能かつ効率的な農業の推進に向けた農業におけるエンジニアリング酵素の開発 161

9 作物の種類別植物バイオテクノロジー市場 162

9.1 はじめに 163

9.2 穀物および穀粒 164

9.2.1 小麦 166

9.2.1.1 在庫の減少により、品種改良の研究開発が促進される 166

9.2.2 トウモロコシ 167

9.2.2.1 バイオテクノロジーによるトウモロコシ品種の需要を促進するには、動物飼料の栄養価を高める必要がある 167

9.2.3 米 168

9.2.3.1 ビタミン欠乏症への対応が遺伝子組み換え米の人気を高める可能性 168

9.2.4 ソルガム 169

9.2.4.1 産業用作物としてのソルガムの拡大が商業用種子の需要増に貢献 169

9.2.5 大麦 170

9.2.5.1 作物の安定性とバイオテクノロジーの応用を推進する大麦の遺伝子導入の進歩 170

9.2.6 その他の穀物および穀粒 171

9.3 油糧種子およびマメ科植物 172

9.3.1 大豆 174

9.3.1.1 大豆の収穫量増加、ハイブリッド品種の育成、市場拡大を推進するバイオテクノロジーの進歩 174

9.3.2 カノーラ 176

9.3.2.1 食品、バイオ燃料、生分解性製品の消費増加がカノーラ油の需要を促進 176

9.3.3 綿花 177

9.3.3.1 バイオテクノロジーによる綿花植物の食糧生産および商業化への実用化に向けた取り組みへの注目が高まる 177

9.3.4 その他の油糧種子およびマメ科植物 178

9.4 果物および野菜 179

9.4.1 果樹 181

9.4.1.1 リンゴ・ナシ生産における収穫高の増加と持続可能性を推進するバイオテクノロジーの革新 181

9.4.2 柑橘類 182

9.4.2.1 柑橘類の耐病性と品質向上を強化するバイオテクノロジーと突然変異育種 182

9.4.3 根菜類 183

9.4.3.1 市場を牽引する根菜類および塊茎作物の収量、耐病性、栄養価の向上の必要性 183

9.4.4 葉菜類 184

9.4.4.1 葉菜類に対する需要の高まりが栽培と種子開発の革新を促進 184

9.4.5 その他の果物と野菜 186

9.5 その他の作物の種類 187

10 エンドユーザー別植物バイオテクノロジー市場 189

10.1 はじめに 190

10.2 種苗会社 191

10.2.1 新しい形質を持つ種子の研究開発への投資の増加が市場を牽引 191

10.3 農業投入資材サプライヤー 192

10.3.1 専門農業投入資材への需要の高まりが市場を牽引 192

10.4 食品・飲料産業 193

10.4.1 バイオテクノロジーで強化された成分に対する需要の高まりが市場を牽引 193

10.5 バイオ燃料・バイオケミカル企業 194

10.5.1 市場を活性化する再生可能バイオ燃料およびバイオケミカル製品に対する需要の高まり 194

10.6 製薬会社およびバイオ製薬会社 195

10.6.1 市場拡大に向けた植物由来バイオ製薬の採用拡大 195

10.7 政府および研究機関 196

10.7.1 市場を活性化させる政府助成金と研究イニシアティブの増加 196

11 地域別植物バイオテクノロジー市場 198

11.1 はじめに 199

11.2 北米 200

11.2.1 アメリカ 209

11.2.1.1 生物防除の簡便な登録を可能にする好ましい規制枠組み 209

11.2.2 カナダ 212

11.2.2.1 新しいGMOに対する好ましい行政バイアスが市場を牽引 212

11.2.3 メキシコ 216

11.2.3.1 市場拡大を妨げる貿易紛争と政策転換 216

11.3 ヨーロッパ 219

11.3.1 ドイツ 227

11.3.1.1 市場を牽引する政府助成金、研究イニシアティブ、技術的進歩 227

11.3.2 フランス 230

11.3.2.1 市場を牽引する政府助成金と国際協力 230

11.3.3 英国 234

11.3.3.1 食品および飼料のバリューチェーン全体にわたる持続可能な農業慣行に対する意識の高まりが市場を牽引 234

11.3.4 イタリア 237

11.3.4.1 生物学的農業製品への注目が高まり、市場を牽引 237

11.3.5 スペイン 240

11.3.5.1 柑橘類の害虫被害が増加し、生物学的製品の使用が急増し、市場を牽引 240

11.3.6 ヨーロッパのその他地域 243

11.4 アジア太平洋地域 246

11.4.1 中国 255

11.4.1.1 規制上のハードルが少ないことから遺伝子編集技術の人気が高まり、市場を牽引 255

11.4.2 インド 258

11.4.2.1 持続可能な農業に対する需要の高まりが市場を牽引 258

11.4.3 日本 261

11.4.3.1 減少する農業労働力、高齢化、食糧安全保障への懸念が市場を牽引 261

11.4.4 オーストラリア & ニュージーランド 265

11.4.4.1 農業における収穫高の増加と持続可能性へのニーズが市場を牽引 265

11.4.5 アジア太平洋地域その他 268

11.5 南米 272

11.5.1 ブラジル 279

11.5.1.1 農薬に対する害虫の耐性が高まっていること、政府が土壌の質を重視していること、高品質作物の需要が市場を牽引しています。

11.5.2 アルゼンチン 283

11.5.2.1 農業バイオテクノロジーの早期導入、農家の受容と信頼、バイオテクノロジー種子への投資が市場を牽引 283

11.5.3 南米アメリカその他 286

11.6 世界その他 290

11.6.1 中東 297

11.6.1.1 市場を牽引する耐乾性作物の必要性 297

11.6.2 アフリカ 300

11.6.2.1 市場を牽引する高温、乾燥状態、塩分濃度上昇に適した作物品種への注目度の高まり 300

12 競合状況 304

12.1 概要 304

12.2 主要企業の戦略/2021年から2024年の勝利への権利 304

12.3 収益分析、2021年から2024年 307

12.4 市場シェア分析、2024年 308

12.4.1 市場ランキング分析 309

12.5 企業評価および財務指標 311

12.6 ブランド/製品比較 312

12.7 企業評価マトリクス:主要企業、2024年 313

12.7.1 星 313

12.7.2 新興のリーダー 313

12.7.3 普及したプレーヤー 313

12.7.4 参加者 313

12.7.5 企業規模:主要プレーヤー、2024年 315

12.7.5.1 企業フットプリント 315

12.7.5.2 地域フットプリント 316

12.7.5.3 製品種類フットプリント 317

12.7.5.4 作物種類フットプリント 318

12.7.5.5 エンドユーザーフットプリント 319

12.8 企業評価マトリクス:スタートアップ/中小企業、2024年 320

12.8.1 進歩的な企業 320

12.8.2 対応力のある企業 320

12.8.3 ダイナミックな企業 320

12.8.4 スタート地点 320

12.8.5 競合他社ベンチマーキング、スタートアップ/中小企業、2024 322

12.8.5.1 主要スタートアップ/中小企業の詳細リスト 322

12.8.5.2 主要スタートアップ/中小企業の競合他社ベンチマーキング 323

12.9 競合シナリオ 324

12.9.1 製品発売 324

12.9.2 取引 329

12.9.3 拡張 345

12.9.4 その他の動向 349

13 企業プロフィール 351

13.1 主要企業 351

13.1.1 BASF SE 351

13.1.1.1 事業概要 351

13.1.1.2 製品/ソリューション/サービス 353

13.1.1.3 最近の動向 355

13.1.1.3.1 新製品 355

13.1.1.3.2 取引 356

13.1.1.3.3 拡張 356

13.1.1.4 MnMの見解 357

13.1.1.4.1 主な強み 357

13.1.1.4.2 戦略的選択肢 357

13.1.1.4.3 弱みと競合他社からの脅威 357

13.1.2 バイエル AG 358

13.1.2.1 事業概要 358

13.1.2.2 製品/ソリューション/サービス 359

13.1.2.3 最近の動向 360

13.1.2.3.1 製品発売 360

13.1.2.3.2 取引 361

13.1.2.3.3 拡張 363

13.1.2.4 MnMの見解 363

13.1.2.4.1 主な強み 363

13.1.2.4.2 戦略的選択肢 363

13.1.2.4.3 弱みと競合他社からの脅威 364

13.1.3 コルテバ・アグロサイエンス 365

13.1.3.1 事業概要 365

13.1.3.2 提供する製品/ソリューション/サービス 367

13.1.3.3 最近の動向 369

13.1.3.3.1 製品発売 369

13.1.3.3.2 取引 369

13.1.3.4 MnMの見解 372

13.1.3.4.1 主な強み 372

13.1.3.4.2 戦略的選択肢 372

13.1.3.4.3 弱点と競合他社からの脅威 372

13.1.4 シンジェンタ 373

13.1.4.1 事業概要 373

13.1.4.2 製品/ソリューション/サービス 374

13.1.4.3 最近の動向 377

13.1.4.3.1 製品発売 377

13.1.4.3.2 取引 377

13.1.4.3.3 拡大 382

13.1.4.4 MnMの見解 383

13.1.4.4.1 主な強み 383

13.1.4.4.2 戦略的選択肢 383

13.1.4.4.3 弱みと競合上の脅威 383

13.1.5 KWS SAAT SE & CO. KGAA 384

13.1.5.1 事業概要 384

13.1.5.2 製品/ソリューション/サービス 385

13.1.5.3 最近の動向 387

13.1.5.3.1 製品発売 387

13.1.5.3.2 取引 388

13.1.5.3.3 その他の動向 388

13.1.5.4 MnMの視点 389

13.1.5.4.1 主な強み 389

13.1.5.4.2 戦略的選択肢 389

13.1.5.4.3 弱みと競合他社からの脅威 389

13.1.6 UPL 390

13.1.6.1 事業概要 390

13.1.6.2 製品/ソリューション/サービス 391

13.1.6.3 最近の動向 394

13.1.6.3.1 製品発売 394

13.1.6.3.2 取引 395

13.1.6.4 MnMの見解 396

13.1.6.4.1 主な強み 396

13.1.6.4.2 戦略的選択肢 396

13.1.6.4.3 弱みと競合上の脅威 396

13.1.7 FMC CORPORATION 397

13.1.7.1 事業概要 397

13.1.7.2 製品/ソリューション/サービス 399

13.1.7.3 最近の動向 399

13.1.7.3.1 製品発売 399

13.1.7.3.2 取引 400

13.1.7.3.3 拡大 401

13.1.7.3.4 その他の動向 402

13.1.7.4 MnMの見解 402

13.1.8 住友化学株式会社 403

13.1.8.1 事業概要 403

13.1.8.2 製品/ソリューション/サービス 404

13.1.8.3 最近の動向 405

13.1.8.3.1 取引 405

13.1.8.3.2 拡張 405

13.1.8.4 MnMビュー 406

13.1.9 NUFARM 407

13.1.9.1 事業概要 407

13.1.9.2 提供する製品/ソリューション/サービス 408

13.1.9.3 最近の動向 409

13.1.9.3.1 新製品発売 409

13.1.9.3.2 取引 409

13.1.9.4 MnMの視点 410

13.1.10 PRO FARM GROUP 411

13.1.10.1 事業概要 411

13.1.10.2 製品/ソリューション/サービス 412

13.1.10.3 最近の動向 413

13.1.10.3.1 製品発売 413

13.1.10.4 MnMの見解 413

13.1.11 LIMAGRAIN 414

13.1.11.1 事業概要 414

13.1.11.2 製品/ソリューション/サービス 415

13.1.11.3 最近の動向 417

13.1.11.4 MnMビュー 417

13.1.12 STK BIO-AG TECHNOLOGIES 418

13.1.12.1 事業概要 418

13.1.12.2 製品/ソリューション/サービス 418

13.1.12.3 最近の動向 419

13.1.12.4 MnMビュー 419

13.1.13 CERTIS BIOLOGICALS 420

13.1.13.1 事業概要 420

13.1.13.2 製品/ソリューション/サービス 421

13.1.13.3 最近の動向 422

13.1.13.3.1 製品発売 422

13.1.13.3.2 取引 423

13.1.13.3.3 その他の動向 424

13.1.13.4 MnMの見解 424

13.1.14 DLF SEEDS A/S 425

13.1.14.1 事業概要 425

13.1.14.2 製品/ソリューション/サービス 425

13.1.14.3 最近の動向 426

13.1.14.3.1 取引 426

13.1.14.3.2 拡張 426

13.1.14.4 MnMの見解 426

13.1.15 VESTARON CORPORATION 427

13.1.15.1 事業概要 427

13.1.15.2 製品/ソリューション/サービス 427

13.1.15.3 最近の動向 428

13.1.15.3.1 製品発売 428

13.1.15.3.2 取引 428

13.1.15.4 MnMビュー 429

13.2 その他の企業 430

13.2.1 ROVENSA NEXT 430

13.2.1.1 事業概要 430

13.2.1.2 提供する製品/ソリューション/サービス 431

13.2.1.3 最近の動向 432

13.2.1.3.1 製品発売 432

13.2.1.3.2 取引 432

13.2.1.3.3 拡張 433

13.2.1.3.4 その他の動向 433

13.2.1.4 MnMの見解 433

13.2.2 IPL BIOLOGICALS 434

13.2.2.1 事業概要 434

13.2.2.2 製品/ソリューション/サービス 434

13.2.2.3 最近の動向 436

13.2.2.3.1 製品発売 436

13.2.2.3.2 取引 436

13.2.2.3.3 拡張 437

13.2.2.3.4 その他の動向 438

13.2.2.4 MnMの見解 438

13.2.3 LALLEMAND INC. 439

13.2.3.1 事業概要 439

13.2.3.2 製品/ソリューション/サービス 439

13.2.3.3 最近の動向 441

13.2.3.3.1 製品発売 441

13.2.3.3.2 取引 442

13.2.3.4 MnMの見解 442

13.2.4 RIZOBACTER ARGENTINA S.A. 443

13.2.4.1 事業概要 443

13.2.4.2 製品/ソリューション/サービス 443

13.2.4.3 最近の動向 444

13.2.4.3.1 取引 444

13.2.4.3.2 拡張 444

13.2.4.4 MnMの見解 444

13.2.5 ENZA ZADEN BEHEER B.V. 445

13.2.5.1 事業概要 445

13.2.5.2 製品/ソリューション/サービス 445

13.2.5.3 最近の動向 446

13.2.5.3.1 新製品 446

13.2.5.3.2 取引 447

13.2.5.3.3 その他の動向 447

13.2.5.4 MnMビュー 447

13.2.6 GÊNICA 448

13.2.7 KAY BEE BIO ORGANICS PVT. LTD. 449

13.2.8 VERDESIAN LIFE SCIENCES 450

13.2.9 BOTANOHEALTH 451

13.2.10 AXEB BIOTECH 452

14 隣接市場 453

14.1 はじめに 453

14.2 制限事項 453

14.3 種子市場 454

14.3.1 市場定義 454

14.3.2 市場概要 454

14.3.3 種類別種子市場 454

14.3.3.1 導入 454

14.3.4 地域別種子市場 455

14.3.4.1 導入 455

14.4 バイオ肥料市場 456

14.4.1 市場定義 456

14.4.2 市場概要 457

14.4.3 バイオ肥料市場:種類別 457

14.4.3.1 導入 457

14.4.4 バイオ肥料市場:地域別 458

14.4.4.1 はじめに 458

15 付録 460

15.1 ディスカッションガイド 460

15.2 Knowledgestore:MarketsandMarketsの購読ポータル 465

15.3 カスタマイズオプション 467

15.4 関連レポート 467

15.5 著者詳細 468

表1 2020年~2024年の米ドル為替レート 44

表2 植物バイオテクノロジー市場シェアの概要、

2025年対2030年(百万米ドル) 57

表3 インドにおける各種作物の種子代替率、

2011~2012年と2022~2023年の比較 74

表4 主要国別のHSコード1209の輸出金額、

2020~2024年(単位:千米ドル) 92

表5 主要国別のHSコード1209の輸入金額、

2020年~2024年(単位:千米ドル) 93

表6 主要企業の平均販売価格、作物保護および栄養ソリューション製品別、

2024年(単位:米ドル/kg) 94

表7 農作物保護および栄養ソリューション製品の平均販売価格動向、2020年~2024年(米ドル/トン) 95

表8 農作物保護および栄養ソリューション製品の平均販売価格動向、地域別、2020年~2024年(米ドル/トン) 96

表9 生態系における企業の役割 98

表10 植物バイオテクノロジー市場に関する主要特許、2020年~2024年 100

表11 植物バイオテクノロジー市場:主要会議およびイベントの一覧、2025年 105

表 12 北米:規制当局、政府機関、

その他の組織の一覧 106

表 13 ヨーロッパ:規制当局、政府機関、

その他の組織の一覧 107

表14 アジア太平洋地域:規制当局、政府機関、

その他の組織の一覧 107

表15 南米:規制当局、政府機関、

その他の組織の一覧 108

表16 世界のその他の地域:規制当局、政府機関、その他の組織の一覧 108

表17 ポーターのファイブフォース分析 126

表18 製品種類別の購買プロセスにおけるステークホルダーの影響 130

表19 製品種類別の主な購入基準 130

表20 植物バイオテクノロジー市場:技術別、2020年~2024年(百万米ドル) 135

表21 植物バイオテクノロジー市場:技術別、2025年~2030年(百万米ドル) 135

表22 遺伝子エンジニアリング:植物バイオテクノロジー市場、

地域別、2020年~2024年(単位:百万米ドル) 136

表23 遺伝子エンジニアリング:植物バイオテクノロジー市場、

地域別、2025年~2030年(単位:百万米ドル) 136

表24 マーカー支援育種:植物バイオテクノロジー市場、

地域別、2020年~2024年(百万米ドル) 137

表25 マーカー支援育種:植物バイオテクノロジー市場、

地域別、2025年~2030年(百万米ドル) 137

表26 ゲノム編集:植物バイオテクノロジー市場、

地域別、2020年~2024年(百万米ドル) 138

表27 ゲノム編集:植物バイオテクノロジー市場、

地域別、2025年~2030年(百万米ドル) 138

表28 組織培養:植物バイオテクノロジー市場、

地域別、2020年~2024年(百万米ドル) 139

表29 組織培養:植物バイオテクノロジー市場、

地域別、2025年~2030年(百万米ドル) 140

表30 合成生物学:植物バイオテクノロジー市場、

地域別、2020年~2024年(百万米ドル) 140

表31 合成生物学:植物バイオテクノロジー市場、

地域別、2025年~2030年(百万米ドル) 141

表32 その他の技術:植物バイオテクノロジー市場、

地域別、2020年~2024年(百万米ドル) 141

表33 その他の技術:植物バイオテクノロジー市場、

地域別、2025年~2030年(百万米ドル) 142

表34 植物バイオテクノロジー市場:製品タイプ別、2020年~2024年(百万米ドル) 145

表35 植物バイオテクノロジー市場:製品タイプ別、2025年~2030年(百万米ドル) 145

表36 作物保護および栄養ソリューション製品:植物バイオテクノロジー市場、種類別、2020年~2024年(百万米ドル) 146

表37 農作物保護および栄養ソリューション製品:植物バイオテクノロジー市場、種類別、2025年~2030年(百万米ドル) 146

表38 農作物保護および栄養ソリューション製品:植物バイオテクノロジー市場、種類別、2020年~2024年(キロトン) 146

表39 農作物保護および栄養ソリューション製品:植物バイオテクノロジー市場、種類別、2025年~2030年(KT) 146

表40 農作物保護および栄養ソリューション製品:植物バイオテクノロジー市場、地域別、2020年~2024年(百万米ドル) 147

表41 農作物保護および栄養ソリューション製品:植物バイオテクノロジー市場、地域別、2025年~2030年(百万米ドル) 147

表42 農作物保護および栄養ソリューション製品:植物バイオテクノロジー市場、地域別、2020年~2024年(千トン) 147

表43 農作物保護および栄養ソリューション製品:植物バイオテクノロジー市場、地域別、2025年~2030年(KT) 148

表44 バイオ殺虫剤:植物バイオテクノロジー市場、

地域別、2020年~2024年(百万米ドル) 149

表45 バイオ殺虫剤:植物バイオテクノロジー市場、

地域別、2025年~2030年(百万米ドル) 149

表46 バイオ殺虫剤:植物バイオテクノロジー市場、地域別、2020年~2024年(KT) 149

表47 バイオ殺虫剤:植物バイオテクノロジー市場、地域別、2025年~2030年(KT) 150

表48 バイオ肥料:植物バイオテクノロジー市場、

地域別、2020年~2024年(百万米ドル) 151

表49 バイオ肥料:植物バイオテクノロジー市場、

地域別、2025年~2030年(百万米ドル) 151

表50 バイオ肥料:植物バイオテクノロジー市場、地域別、2020年~2024年(キロトン) 151

表51 バイオ肥料:植物バイオテクノロジー市場、地域別、2025年~2030年(KT) 152

表52 植物成長調整剤:植物バイオテクノロジー市場、

地域別、2020年~2024年(百万米ドル) 153

表53 植物成長調整剤:植物バイオテクノロジー市場、

地域別、2025年~2030年(百万米ドル) 153

表54 植物成長調整剤:植物バイオテクノロジー市場、

地域別、2020年~2024年(キロトン) 153

表55 植物成長調整剤:植物バイオテクノロジー市場、

地域別、2025年~2030年(KT) 154

表56 バイオテクノロジー種子および形質:植物バイオテクノロジー市場、

種類別、2020年~2024年(百万米ドル) 155

表57 バイオテクノロジー種子および形質:植物バイオテクノロジー市場、

種類別、2025年~2030年(百万米ドル) 155

表58 バイオテクノロジー種子および形質:植物バイオテクノロジー市場、

地域別、2020年~2024年(百万米ドル) 155

表59 バイオテクノロジー種子および形質:植物バイオテクノロジー市場、

地域別、2025年~2030年(百万米ドル) 156

表60 害虫抵抗性:植物バイオテクノロジー市場、

地域別、2020年~2024年(百万米ドル) 157

表61 害虫抵抗性:植物バイオテクノロジー市場、

地域別、2025年~2030年(百万米ドル) 157

表62 除草剤耐性:植物バイオテクノロジー市場、

地域別、2020年~2024年(百万米ドル) 158

表63 除草剤耐性:植物バイオテクノロジー市場、

地域別、2025年~2030年(百万米ドル) 159

表64 スタック:植物バイオテクノロジー市場、地域別、

2020年~2024年(百万米ドル) 160

表65 スタック型:植物バイオテクノロジー市場、地域別、

2025年~2030年(百万米ドル) 160

表66 合成生物学を活用した製品:植物バイオテクノロジー市場、

地域別、2020年~2024年(百万米ドル) 161

表67 合成生物学を活用した製品:植物バイオテクノロジー市場、

地域別、2025年~2030年(百万米ドル) 161

表68 植物バイオテクノロジー市場、作物の種類別、2020年~2024年(百万米ドル) 163

表69 植物バイオテクノロジー市場:作物の種類別、2025年~2030年(単位:百万米ドル) 164

表70 穀物および穀物:植物バイオテクノロジー市場:

種類別、2020年~2024年(単位:百万米ドル) 164

表71 穀物および穀粒:植物バイオテクノロジー市場、

種類別、2025年~2030年(百万米ドル) 165

表72 穀物および穀粒:植物バイオテクノロジー市場、

地域別、2020年~2024年(百万米ドル) 165

表73 小麦および穀物:植物バイオテクノロジー市場、

地域別、2025年~2030年(百万米ドル) 165

表74 小麦:植物バイオテクノロジー市場、地域別、

2020年~2024年(百万米ドル) 166

表75 小麦:植物バイオテクノロジー市場、地域別、

2025年~2030年(百万米ドル) 166

表76 トウモロコシ:植物バイオテクノロジー市場、地域別、2020年~2024年(百万米ドル) 167

表77 トウモロコシ:植物バイオテクノロジー市場、地域別、2025年~2030年(百万米ドル) 167

表78 米:植物バイオテクノロジー市場、地域別、2020年~2024年(百万米ドル) 168

表79 米:植物バイオテクノロジー市場、地域別、2025年~2030年(百万米ドル) 169

表80 ソルガム:植物バイオテクノロジー市場、地域別、

2020年~2024年(百万米ドル) 169

表81 ソルガム:植物バイオテクノロジー市場、地域別、

2025年~2030年(百万米ドル) 170

表82 大麦:植物バイオテクノロジー市場、地域別、

2020年~2024年(百万米ドル) 171

表83 大麦:植物バイオテクノロジー市場、地域別、

2025年~2030年(百万米ドル) 171

表84 その他の穀物および穀粒:植物バイオテクノロジー市場、

地域別、2020年~2024年(百万米ドル) 172

表85 その他の穀物および穀類:植物バイオテクノロジー市場、

地域別、2025年~2030年(百万米ドル) 172

表86 油糧種子およびマメ科植物:植物バイオテクノロジー市場、

種類別、2020年~2024年(百万米ドル) 173

表87 油糧種子およびマメ科植物:植物バイオテクノロジー市場、

種類別、2025年~2030年(百万米ドル) 173

表88 油糧種子およびマメ科植物:植物バイオテクノロジー市場、

地域別、2020年~2024年(百万米ドル) 174

表89 油糧種子およびマメ科植物:植物バイオテクノロジー市場、

地域別、2025年~2030年(百万米ドル) 174

表90 大豆:植物バイオテクノロジー市場、地域別、

2020年~2024年(百万米ドル) 175

表91 大豆:植物バイオテクノロジー市場、地域別、

2025年~2030年(百万米ドル) 175

表92 カノーラ:植物バイオテクノロジー市場、地域別、

2020年~2024年(百万米ドル) 176

表 93 カノーラ:植物バイオテクノロジー市場、地域別、

2025年~2030年(百万米ドル) 177

表 94 綿花:植物バイオテクノロジー市場、地域別、

2020年~2024年(百万米ドル) 178

表 95 綿花:植物バイオテクノロジー市場、地域別、

2025年~2030年(百万米ドル) 178

表 96 その他の油糧種子およびマメ科植物:植物バイオテクノロジー市場、

地域別、2020年~2024年(百万米ドル) 179

表 97 その他の油糧種子およびマメ科植物:植物バイオテクノロジー市場、

地域別、2025年~2030年(百万米ドル) 179

表 98 果物と野菜:植物バイオテクノロジー市場、

種類別、2020年~2024年(百万米ドル) 180

表 99 果物と野菜:植物バイオテクノロジー市場、

種類別、2025年~2030年(百万米ドル) 180

表100 果物・野菜:植物バイオテクノロジー市場、

地域別、2020年~2024年(百万米ドル) 180

表101 果物・野菜:植物バイオテクノロジー市場、

地域別、2025年~2030年(百万米ドル) 181

表102 植物バイオテクノロジー市場:地域別、

2020年~2024年(百万米ドル) 182

表103 植物バイオテクノロジー市場:地域別、

2025年~2030年(百万米ドル) 182

表104 柑橘類:植物バイオテクノロジー市場、地域別、

2020年~2024年(百万米ドル) 183

表105 柑橘類:植物バイオテクノロジー市場、地域別、

2025年~2030年(百万米ドル) 183

表106 根菜および塊茎野菜:植物バイオテクノロジー市場、

地域別、2020年~2024年(百万米ドル) 184

表107 根菜および塊茎野菜:植物バイオテクノロジー市場、

地域別、2025年~2030年(百万米ドル) 184

表108 葉菜類:植物バイオテクノロジー市場、

地域別、2020年~2024年(百万米ドル) 185

表109 葉菜類:植物バイオテクノロジー市場、

地域別、2025年~2030年(百万米ドル) 185

表110 その他の果物と野菜:植物バイオテクノロジー市場、

地域別、2020年~2024年(百万米ドル) 186

表111 その他の果物と野菜:植物バイオテクノロジー市場、

地域別、2025年~2030年(百万米ドル) 186

表112 その他の作物の種類:植物バイオテクノロジー市場、

地域別、2020年~2024年(百万米ドル) 188

表113 その他の作物の種類:植物バイオテクノロジー市場、

地域別、2025年~2030年(百万米ドル) 188

表114 植物バイオテクノロジー市場、エンドユーザー別、2020年~2024年(百万米ドル) 190

表115 植物バイオテクノロジー市場:エンドユーザー別、2025年~2030年(単位:百万米ドル) 191

表116 種苗会社:植物バイオテクノロジー市場:

地域別、2020年~2024年(単位:百万米ドル) 191

表117 種苗会社:植物バイオテクノロジー市場、

地域別、2025年~2030年(百万米ドル) 192

表118 農業投入サプライヤー:植物バイオテクノロジー市場、

地域別、2020年~2024年(百万米ドル) 192

表119 農業投入資材供給業者:植物バイオテクノロジー市場、

地域別、2025年~2030年(百万米ドル) 193

表120 食品・飲料産業:植物バイオテクノロジー市場、

地域別、2020年~2024年(百万米ドル) 193

表121 食品・飲料産業:植物バイオテクノロジー市場、

地域別、2025年~2030年(百万米ドル) 194

表122 バイオ燃料・バイオケミカル企業:植物バイオテクノロジー市場、

地域別、2020年~2024年(百万米ドル) 194

表123 バイオ燃料・バイオケミカル企業:植物バイオテクノロジー市場、

地域別、2025年~2030年(百万米ドル) 195

表124 製薬・バイオ製薬企業:植物バイオテクノロジー市場、地域別、2020年~2024年(百万米ドル) 195

表125 製薬・バイオ製薬企業:植物バイオテクノロジー市場、地域別、2025年~2030年(百万米ドル) 196

表126 政府・研究機関:植物バイオテクノロジー市場、

地域別、2020年~2024年(百万米ドル) 197

表127 政府および研究機関:植物バイオテクノロジー市場、

地域別、2025年~2030年(百万米ドル) 197

表128 植物バイオテクノロジー市場:地域別、2020年~2024年(百万米ドル) 200

表129 植物バイオテクノロジー市場:地域別、2025年~2030年(百万米ドル) 200

表130 北米:植物バイオテクノロジー市場:

国別、2020年~2024年(百万米ドル) 202

表 131 北米:植物バイオテクノロジー市場、

国別、2025年~2030年(百万米ドル) 202

表 132 北米:植物バイオテクノロジー市場、

技術別、2020年~2024年(百万米ドル) 202

表 133 北米:植物バイオテクノロジー市場、

技術別、2025年~2030年(百万米ドル) 203

表 134 北米:植物バイオテクノロジー市場、

製品種類別、2020年~2024年(百万米ドル) 203

表 135 北米:植物バイオテクノロジー市場、

製品種類別、2025年~2030年(百万米ドル) 203

表 136 北米:植物バイオテクノロジー市場、作物保護および栄養ソリューション製品別、2020年~2024年(百万米ドル) 204

表137 北米:植物バイオテクノロジー市場、作物保護および栄養ソリューション製品別、2025年~2030年(百万米ドル) 204

表138 北米:植物バイオテクノロジー市場、

作物保護および栄養ソリューション製品別、2020年~2024年(KT) 204

表139 北米:植物バイオテクノロジー市場、

作物保護および栄養ソリューション製品別、2025年~2030年(KT) 205

表140 北米植物バイオテクノロジー市場、

バイオテクノロジー種子および形質別、2020年~2024年(百万米ドル) 205

表141 北米植物バイオテクノロジー市場、

バイオテクノロジー種子および形質別、2025年~2030年(百万米ドル) 205

表142 北米:植物バイオテクノロジー市場、

エンドユーザー別、2020年~2024年(百万米ドル) 206

表143 北米:植物バイオテクノロジー市場、

エンドユーザー別、2025年~2030年(百万米ドル) 206

表144 北米:植物バイオテクノロジー市場、

作物の種類別、2020年~2024年(百万米ドル) 206

表145 北米:植物バイオテクノロジー市場、

2025年~2030年(百万米ドル) 207

表146 北米:植物バイオテクノロジー市場、

穀物・穀類別、2020年~2024年(百万米ドル) 207

表147 北米:植物バイオテクノロジー市場、

穀物・穀類別、2025年~2030年(百万米ドル) 207

表148 北米:植物バイオテクノロジー市場、

油糧種子・マメ科植物別、2020年~2024年(百万米ドル) 208

表149 北米:植物バイオテクノロジー市場、

油糧種子およびマメ科植物別、2025年~2030年(百万米ドル) 208

表150 北米:植物バイオテクノロジー市場、

果物・野菜別、2020年~2024年(百万米ドル) 208

表151 北米:植物バイオテクノロジー市場、

果物・野菜別、2025年~2030年(百万米ドル) 209

表152 アメリカ:植物バイオテクノロジー市場、作物の種類別、2020年~2024年(百万米ドル) 210

表153 アメリカ:植物バイオテクノロジー市場、作物の種類別、2025年~2030年(百万米ドル) 210

表154 アメリカ:植物バイオテクノロジー市場、穀物・穀類別、

2020年~2024年(百万米ドル) 210

表155 アメリカ:植物バイオテクノロジー市場、穀物・穀類別、

2025年~2030年(百万米ドル) 211

表156 アメリカ:植物バイオテクノロジー市場、油糧種子・マメ科植物別、

2020年~2024年(単位:百万米ドル) 211

表157 アメリカ:植物バイオテクノロジー市場、油糧種子・マメ科植物別、

2025年~2030年(単位:百万米ドル) 211

表158 アメリカ:植物バイオテクノロジー市場、果物・野菜別、

2020年~2024年(百万米ドル) 212

表159 アメリカ:植物バイオテクノロジー市場、果物・野菜別、

2025年~2030年(百万米ドル) 212

表160 カナダ:作物の種類別植物バイオテクノロジー市場、

2020年~2024年(百万米ドル) 213

表161 カナダ:作物の種類別植物バイオテクノロジー市場、

2025年~2030年(百万米ドル) 213

表162 カナダ:植物バイオテクノロジー市場、穀物・穀類別、

2020年~2024年(百万米ドル) 214

表163 カナダ:植物バイオテクノロジー市場、穀物・穀類別、

2025年~2030年(百万米ドル) 214

表164 カナダ:植物バイオテクノロジー市場、油糧種子およびマメ科植物別、

2020年~2024年(百万米ドル) 214

表165 カナダ:植物バイオテクノロジー市場、油糧種子およびマメ科植物別、

2025年~2030年(百万米ドル) 215

表166 カナダ:植物バイオテクノロジー市場、果物・野菜別、

2020年~2024年(百万米ドル) 215

表167 カナダ:植物バイオテクノロジー市場、果物・野菜別、

2025年~2030年(百万米ドル) 215

表168 メキシコ:作物の種類別植物バイオテクノロジー市場、

2020年~2024年(百万米ドル) 216

表169 メキシコ:作物の種類別植物バイオテクノロジー市場、

2025年~2030年(百万米ドル) 217

表170 メキシコ:植物バイオテクノロジー市場、穀物・穀類別、

2020年~2024年(百万米ドル) 217

表171 メキシコ:植物バイオテクノロジー市場、穀物・穀類別、

2025年~2030年(百万米ドル) 217

表172 メキシコ:植物バイオテクノロジー市場、油糧種子およびマメ科植物別、

2020年~2024年(百万米ドル) 218

表173 メキシコ:植物バイオテクノロジー市場、油糧種子およびマメ科植物別、

2025年~2030年(百万米ドル) 218

表174 メキシコ:植物バイオテクノロジー市場、果物・野菜別、

2020年~2024年(百万米ドル) 218

表175 メキシコ:植物バイオテクノロジー市場、果物・野菜別、

2025年~2030年(百万米ドル) 219

表176 ヨーロッパ:植物バイオテクノロジー市場、国別、

2020年~2024年(百万米ドル) 220

表177 ヨーロッパ:植物バイオテクノロジー市場、国別、

2025年~2030年(百万米ドル) 220

表178 ヨーロッパ:植物バイオテクノロジー市場、技術別、

2020年~2024年(単位:百万米ドル) 221

表179 ヨーロッパ:植物バイオテクノロジー市場、技術別、

2025年~2030年(単位:百万米ドル) 221

表180 ヨーロッパ:植物バイオテクノロジー市場、製品種類別、

2020年~2024年(百万米ドル) 221

表181 ヨーロッパ:植物バイオテクノロジー市場、製品種類別、

2025年~2030年(百万米ドル) 222

表182 ヨーロッパ:植物バイオテクノロジー市場、作物保護および栄養ソリューション製品別、

2020年~2024年(百万米ドル) 222

表183 ヨーロッパ:植物バイオテクノロジー市場、作物保護および栄養ソリューション製品別、

栄養ソリューション製品、2025年~2030年(百万米ドル) 222

表184 ヨーロッパ:植物バイオテクノロジー市場、作物保護および

栄養ソリューション製品別、2020年~2024年(キロトン) 223

表185 ヨーロッパ:作物保護および栄養ソリューション製品別植物バイオテクノロジー市場、

2025年~2030年(KT) 223

表186 ヨーロッパ:バイオテクノロジー種子および形質別植物バイオテクノロジー市場、

2020年~2024年(百万米ドル) 223

表187 ヨーロッパ:バイオテクノロジー種子および形質別植物バイオテクノロジー市場、

2025年~2030年(百万米ドル) 223

表188 ヨーロッパ:エンドユーザー別植物バイオテクノロジー市場、

2020年~2024年(百万米ドル) 224

表189 ヨーロッパ:植物バイオテクノロジー市場、エンドユーザー別、

2025年~2030年(百万米ドル) 224

表190 ヨーロッパ:植物バイオテクノロジー市場、作物の種類別、

2020年~2024年(百万米ドル) 224

表191 ヨーロッパ:植物バイオテクノロジー市場、作物の種類別、

2025年~2030年(百万米ドル) 225

表192 ヨーロッパ:植物バイオテクノロジー市場、穀物・穀類別、

2020年~2024年(百万米ドル) 225

表193 ヨーロッパ:植物バイオテクノロジー市場、穀物・穀類別、

2025年~2030年(百万米ドル) 225

表194 ヨーロッパ:植物バイオテクノロジー市場、油糧種子・マメ類別、

2020年~2024年(百万米ドル) 226

表195 ヨーロッパ:植物バイオテクノロジー市場、油料種子およびマメ科植物別、

2025年~2030年(百万米ドル) 226

表196 ヨーロッパ:植物バイオテクノロジー市場、果物および野菜別、

2020年~2024年(百万米ドル) 226

表197 ヨーロッパ:植物バイオテクノロジー市場、果物・野菜別、

2025年~2030年(百万米ドル) 227

表198 ドイツ:植物バイオテクノロジー市場、作物の種類別、

2020年~2024年(百万米ドル) 228

表199 ドイツ:植物バイオテクノロジー市場、作物の種類別、

2025年~2030年(百万米ドル) 228

表200 ドイツ:植物バイオテクノロジー市場、穀物・穀類別、

2020年~2024年(百万米ドル) 228

表201 ドイツ:植物バイオテクノロジー市場、穀物・穀類別、

2025年~2030年(百万米ドル) 229

表202 ドイツ:植物バイオテクノロジー市場、油糧種子・マメ類別、

2020年~2024年(百万米ドル) 229

表203 ドイツ:植物バイオテクノロジー市場、油料種子およびマメ科植物別、

2025年~2030年(百万米ドル) 229

表204 ドイツ:植物バイオテクノロジー市場、果物および野菜別、

2020年~2024年(百万米ドル) 230

表 205 ドイツ:植物バイオテクノロジー市場、果物・野菜別、

2025年~2030年(百万米ドル) 230

表 206 フランス:植物バイオテクノロジー市場、作物の種類別、

2020年~2024年(百万米ドル) 231

表207 フランス:植物バイオテクノロジー市場、作物の種類別、

2025年~2030年(百万米ドル) 231

表208 フランス:植物バイオテクノロジー市場、穀物・穀類別、

2020年~2024年(単位:百万米ドル) 232

表209 フランス:植物バイオテクノロジー市場、穀物・穀類別、

2025年~2030年(単位:百万米ドル) 232

表210 フランス:植物バイオテクノロジー市場、油糧種子・マメ類別、

2020年~2024年(百万米ドル) 232

表211 フランス:植物バイオテクノロジー市場、油料種子およびマメ科植物別、

2025年~2030年(百万米ドル) 233

表212 フランス:植物バイオテクノロジー市場、果物および野菜別、

2020年~2024年(百万米ドル) 233

表213 フランス:植物バイオテクノロジー市場、果物・野菜別、

2025年~2030年(百万米ドル) 233

表214 英国:作物の種類別植物バイオテクノロジー市場、2020年~2024年(単位:百万米ドル) 234

表215 英国:作物の種類別植物バイオテクノロジー市場、2025年~2030年(単位:百万米ドル) 234

表216 英国:植物バイオテクノロジー市場、穀物・穀類別、

2020年~2024年(百万米ドル) 235

表217 英国:植物バイオテクノロジー市場、穀物・穀類別、

2025年~2030年(百万米ドル) 235

表218 英国:植物バイオテクノロジー市場、油料種子およびマメ科植物別、

2020年~2024年(百万米ドル) 235

表219 英国:植物バイオテクノロジー市場、油料種子およびマメ科植物別、

2025年~2030年(百万米ドル) 236

表220 英国:植物バイオテクノロジー市場、果物・野菜別、

2020年~2024年(百万米ドル) 236

表221 英国:植物バイオテクノロジー市場、果物・野菜別、

2025年~2030年(百万米ドル) 236

表 222 イタリア:植物バイオテクノロジー市場、作物の種類別、

2020年~2024年(百万米ドル) 237

表 223 イタリア:植物バイオテクノロジー市場、作物の種類別、

2025年~2030年(百万米ドル) 237

表224 イタリア:植物バイオテクノロジー市場、穀物・穀類別、

2020年~2024年(百万米ドル) 238

表225 イタリア:植物バイオテクノロジー市場、穀物・穀類別、

2025年~2030年(百万米ドル) 238

表226 イタリア:植物バイオテクノロジー市場、油料種子およびマメ科植物別、

2020年~2024年(百万米ドル) 238

表227 イタリア:植物バイオテクノロジー市場、油料種子およびマメ科植物別、

2025年~2030年(百万米ドル) 239

表 228 イタリア:植物バイオテクノロジー市場、果物・野菜別、

2020年~2024年(百万米ドル) 239

表 229 イタリア:植物バイオテクノロジー市場、果物・野菜別、

2025年~2030年(百万米ドル) 239

表230 スペイン:植物バイオテクノロジー市場、作物の種類別、

2020年~2024年(百万米ドル) 240

表231 スペイン:植物バイオテクノロジー市場、作物の種類別、

2025年~2030年(百万米ドル) 241

表232 スペイン:植物バイオテクノロジー市場、穀物・穀類別、

2020年~2024年(百万米ドル) 241

表233 スペイン:植物バイオテクノロジー市場、穀物・穀類別、

2025年~2030年(百万米ドル) 241

表 234 スペイン:植物バイオテクノロジー市場、油糧種子およびマメ科植物別、

2020年~2024年(百万米ドル) 242

表 235 スペイン:植物バイオテクノロジー市場、油糧種子およびマメ科植物別、

2025年~2030年(百万米ドル) 242

表236 スペイン:植物バイオテクノロジー市場、果物・野菜別、

2020年~2024年(百万米ドル) 242

表237 スペイン:植物バイオテクノロジー市場、果物・野菜別、

2025年~2030年(百万米ドル) 243

表238 ヨーロッパその他:植物バイオテクノロジー市場、作物の種類別、

2020年~2024年(百万米ドル) 243

表239 ヨーロッパその他:植物バイオテクノロジー市場、作物の種類別、

2025年~2030年(百万米ドル) 244

表240 ヨーロッパその他:植物バイオテクノロジー市場、穀物・穀類別、

2020年~2024年(百万米ドル) 244

表241 ヨーロッパその他:植物バイオテクノロジー市場、穀物・穀類別、

2025年~2030年(百万米ドル) 244

表 242 ヨーロッパその他:植物バイオテクノロジー市場、油糧種子およびマメ科植物別、

2020年~2024年(百万米ドル) 245

表 243 ヨーロッパその他:植物バイオテクノロジー市場、油糧種子およびマメ科植物別、

2025年~2030年(百万米ドル) 245

表244 ヨーロッパその他:植物バイオテクノロジー市場、果物・野菜別、2020年~2024年(百万米ドル) 245

表 245 ヨーロッパその他:植物バイオテクノロジー市場、果物・野菜別、2025年~2030年(百万米ドル) 246

表 246 アジア太平洋地域:植物バイオテクノロジー市場、国別、

2020年~2024年(百万米ドル) 248

表247 アジア太平洋地域:植物バイオテクノロジー市場、国別、

2025年~2030年(百万米ドル) 248

表248 アジア太平洋地域:植物バイオテクノロジー市場、技術別、

2020年~2024年(百万米ドル) 248

表249 アジア太平洋地域:植物バイオテクノロジー、技術別、

2025年~2030年(百万米ドル) 249

表250 アジア太平洋地域:植物バイオテクノロジー市場、製品種類別、

2020年~2024年(百万米ドル) 249

表251 アジア太平洋地域:植物バイオテクノロジー、製品種類別、

2025年~2030年(百万米ドル) 249

表252 アジア太平洋地域:植物バイオテクノロジー市場、作物保護および栄養ソリューション製品別、2020年~2024年(百万米ドル) 250

表253 アジア太平洋地域:植物バイオテクノロジー市場、作物保護および栄養ソリューション製品別、2025年~2030年(百万米ドル) 250

表 254 アジア太平洋地域:植物バイオテクノロジー市場、作物保護および栄養ソリューション製品別、2020年~2024年(KT) 250

表 255 アジア太平洋地域:作物保護および栄養ソリューション製品別植物バイオテクノロジー市場、2025年~2030年(KT) 251

表256 アジア太平洋地域:バイオテクノロジー種子および形質別植物バイオテクノロジー市場、2020年~2024年(百万米ドル) 251

表257 アジア太平洋地域:バイオテクノロジー種子および形質別植物バイオテクノロジー市場、2025年~2030年(百万米ドル) 251

表 258 アジア太平洋地域:植物バイオテクノロジー市場、エンドユーザー別、

2020年~2024年(百万米ドル) 252

表 259 アジア太平洋地域:植物バイオテクノロジー市場、エンドユーザー別、

2025年~2030年(百万米ドル) 252

表260 アジア太平洋地域:作物の種類別植物バイオテクノロジー市場、

2020年~2024年(百万米ドル) 252

表261 アジア太平洋地域:作物の種類別植物バイオテクノロジー市場、

2025年~2030年(百万米ドル) 253

表 262 アジア太平洋地域:植物バイオテクノロジー市場、穀物・穀類別、

2020年~2024年(百万米ドル) 253

表 263 アジア太平洋地域:植物バイオテクノロジー市場、穀物・穀類別、

2025年~2030年(百万米ドル) 253

表264 アジア太平洋地域:植物バイオテクノロジー市場、油糧種子およびマメ科植物別、

2020年~2024年(百万米ドル) 254

表265 アジア太平洋地域:植物バイオテクノロジー市場、油糧種子およびマメ科植物別、

2025年~2030年(百万米ドル) 254

表266 アジア太平洋地域:植物バイオテクノロジー市場、果物・野菜別、

2020年~2024年(百万米ドル) 254

表267 アジア太平洋地域:植物バイオテクノロジー市場、果物・野菜別、

2025年~2030年(百万米ドル) 255