植物育種およびCRISPR植物市場における魅力的な機会

アジア太平洋

アジア太平洋地域の植物育種およびCRISPR植物市場は、食糧安全保障への懸念の高まり、バイオテクノロジーの進歩に対する政府の支援(例えば、遺伝子編集作物に対する中国の承認拡大など)、農業の急速な近代化により、著しい成長を遂げています。

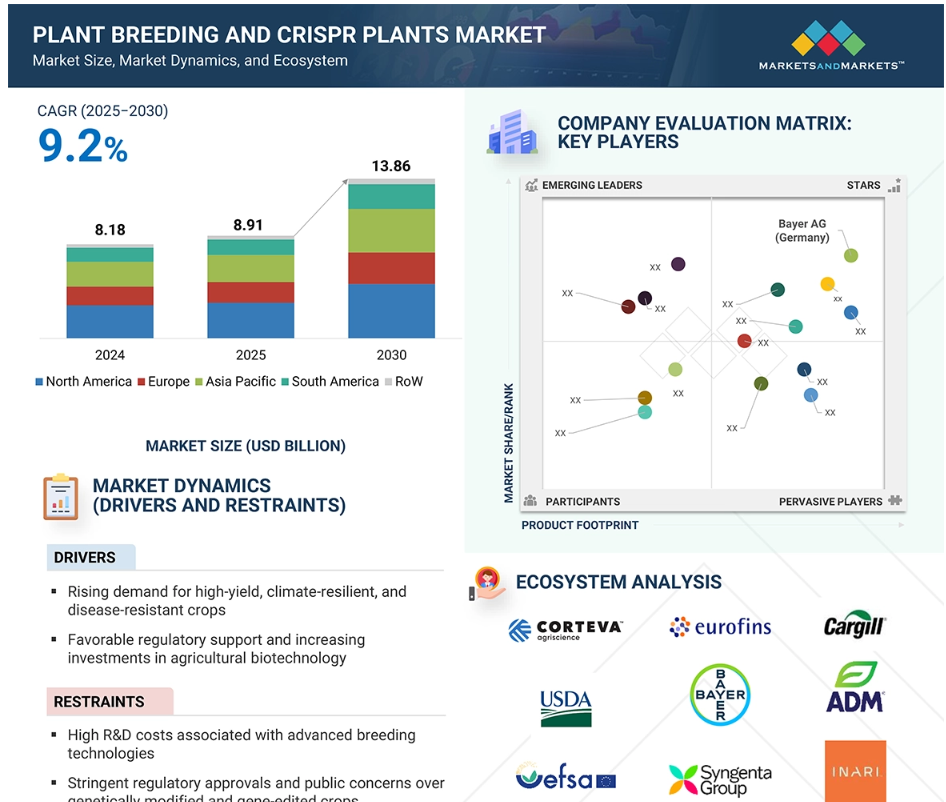

植物育種およびCRISPR植物の市場は、調査期間中に年平均成長率(CAGR)9.2%を記録し、2030年までに138.6億米ドルに達すると予測されています。

今後5年間は、コラボレーション、パートナーシップ、新製品/サービスの発売が、産業参加者に利益をもたらす見通しです。

気候変動に拍車がかかり、持続可能な農業の実践に対する需要が高まる中、植物の遺伝子を正確に改変できるCRISPR技術の進歩により、植物育種およびCRISPR植物に対する需要が促進されています。

この市場における主な機会は、遺伝子編集作物が穀物の耐乾性や野菜の害虫耐性といった特定の課題に対処できる可能性から生まれており、新ゲノム技術に関する規制枠組みが市場へのより迅速な導入への道筋を作っています。

世界の植物育種およびCRISPR植物市場のダイナミクス

推進要因:植物育種およびCRISPRにおける技術進歩

CRISPRをベースとしたゲノム編集などの植物育種技術の急速な進歩により、高収量、耐病性、気候変動耐性作物がこれまでよりもはるかに迅速に開発されるようになりました。従来の育種技術と比較すると、CRISPR技術は作物の形質を向上させるための正確かつ経済的で時間効率の良い手段を提供します。一部の国では、外来DNAを導入せずに特定の遺伝子改変を導入できるようになったことで規制上の障壁も低くなり、導入が進んでいます。 マーカー支援選択などの分子育種法も育種効率を向上させています。 これにより、企業はより優れた作物品種をより迅速に作り出すことができるようになりました。 ハイブリッド育種は、優れた形質を持つ高性能な種子の生産を可能にし、市場をさらに強化しています。 食糧安全保障と持続可能性は、これらの技術開発によって大きく助けられている世界的な農業問題の2つです。農業バイオテクノロジーへの投資の増加や研究機関と民間企業間の連携により、この分野での技術革新はさらに加速しています。そのため、野菜、油糧種子、穀物など、多くの作物カテゴリーで需要が高まり、植物育種およびCRISPR植物の市場は依然として成長を続けています。しかし、市場成長に影響を与える2つの重要な要因である、好ましい規制政策と社会の受容が、これらの技術がその潜在能力を最大限に発揮するために必要です。

阻害要因:遺伝子編集作物に対する厳格かつ調和の取れていない世界的な規制枠組み

遺伝子編集作物に対する世界的に調和の取れた規制の欠如は、依然として植物育種およびCRISPR植物市場における大きな阻害要因となっています。遺伝子編集作物を遺伝子組み換え生物(GMO)と区別する科学に基づく政策を制定している国がある一方で、商業化を制限する厳しい規制を制定している国もあります。例えば、欧州連合(EU)では、遺伝子編集作物は現在、遺伝子組み換え生物(GMO)と同じ法律で規制されており、承認プロセスが複雑化し長期化しています。しかし、アメリカや日本などの国々はより緩やかなアプローチを取っており、外来DNAが添加されていない限り、消費者が遺伝子編集作物を入手しやすくなっています。種子開発者にとっては、こうした規制の相違が不確実性を生み出し、新しい育種技術への投資を妨げています。規制当局の承認が遅れると、研究コストが上昇し、新品種の市場が制限されます。 農家や農業関連企業は、国際市場への進出に際して、異なる法的枠組みを理解するのに苦労しています。 地域全体で改良された作物品種を採用することは、世界的な統一政策の欠如により影響を受け、貿易の機会も制限されます。 これらの規制上の課題に対処するには、政府、産業関係者、科学機関が協力し、安全性を確保しながらイノベーションを促進する明確な科学に基づくガイドラインを策定する必要があります。

機会:栄養価を高めた作物の開発

栄養価を高めた作物の開発は、植物育種およびCRISPR植物市場に大きな機会をもたらします。消費者はより健康的な食品を求める傾向が強まっており、これにより栄養強化作物への関心が高まっています。これらの作物には、ビタミン、ミネラル、タンパク質などの必須栄養素がより多く含まれています。ゲノム編集と分子育種の進歩により、主食作物の栄養価を高めることが可能になりました。例えば、CRISPR技術は米や小麦のプロビタミンAレベルを増加させるために使用されており、開発途上国における栄養不良の対策に役立っています。品種改良プログラムでは、大豆や豆類などの作物に含まれる抗栄養物質を減らすことで消化性を向上させる取り組みも行われています。これは消費者にとって有益であるだけでなく、食品加工産業にもより高品質な原材料を提供することになります。栄養素欠乏への対策としてバイオ強化を支援する研究プロジェクトは、政府や保健機関からますます多くの支援を受けています。消費者の利益につながる遺伝子編集作物に適応する規制が整備されるにつれ、市場での受け入れも拡大すると予想されます。しかし、消費者の信頼を得るには、明確な通信と透明性の高いラベル表示が不可欠です。この機会を十分に生かすには、明確な規制政策と啓発キャンペーンへの投資が不可欠です。

課題:遺伝子編集食品に対する消費者の認識不足と懐疑的な見方

遺伝子編集食品に対する消費者の懐疑的な見方と認識不足は、植物育種およびCRISPR植物市場における主要な課題として残っています。ゲノム編集技術には多くの利点がありますが、消費者はその安全性と倫理的影響について誤解を続けています。基盤となる技術に違いがあるにもかかわらず、多くの人々は遺伝子編集作物が従来型の遺伝子組み換え作物と同じであると誤解しており、それが抵抗感につながっています。誤った情報や否定的なメディア報道も、消費者のためらいを強めています。遺伝子組み換え作物と遺伝子編集作物の違いをめぐる曖昧さが、厳格な表示規制のある地域での混乱を招いています。さらに、広範な啓発キャンペーンが不足しているため、持続可能性の向上、農薬使用量の減少、栄養価の改善など、遺伝子編集作物の利点について多くの消費者が学ぶ機会がありません。市場の需要は消費者の信頼の低さに影響を受け、商業的な採用を遅らせ、規制上の決定にも影響を与えています。遺伝子編集作物の安全性と利点をうまく伝えるためには、産業関係者、科学者、立法者が率先してこの課題に取り組む必要があります。透明性の高いラベル表示、第三者機関による認証、保健機関による推奨は、一般の人々の信頼を築くのに役立ちます。一般の人々の懐疑的な見方を克服することは、長期的な市場成長を確保し、植物育種の革新の可能性を最大限に引き出すために不可欠です。

グローバルな植物育種およびCRISPR植物市場のエコシステム分析

この市場における有力企業には、確立された財務的に健全な自社種子育種企業、植物育種サービスプロバイダー、植物ゲノム編集企業などがあります。これらの企業は、多様なポートフォリオ、最新の技術、優れたグローバルな販売・マーケティングネットワークを有しています。この市場における有力企業には、Bayer AG (Germany), Syngenta Group (Switzerland), KWS SAAT SE & Co. KGaA (Germany), Corteva (US), BASF (Germany), Limagrain (France)などがあります。

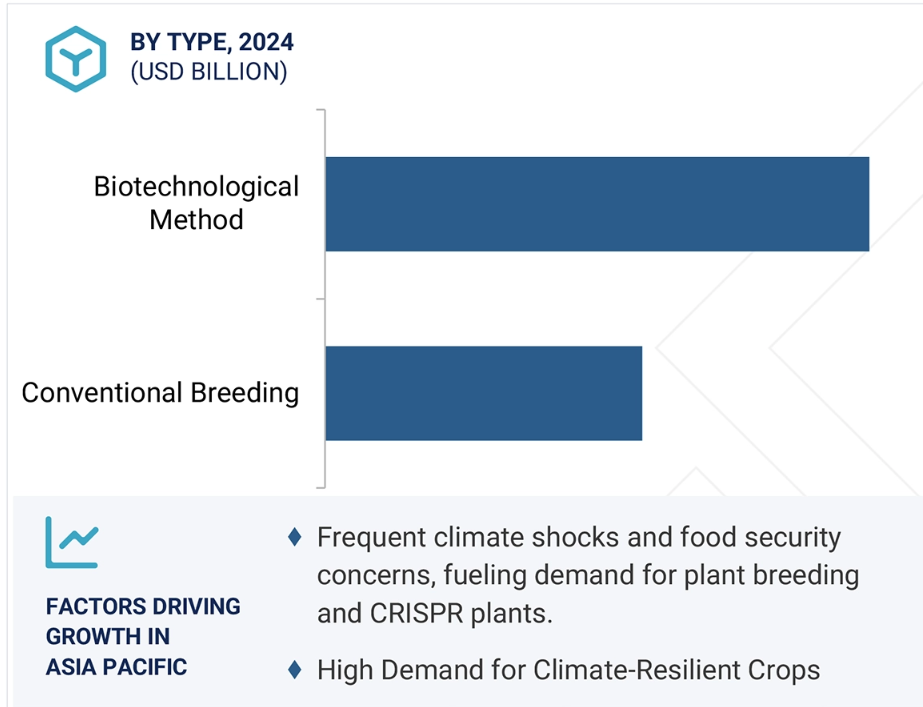

種類別では、従来の品種改良セグメントが植物育種およびCRISPR植物市場で大きな市場シェアを占めています。

2024年のCRISPR植物および植物育種市場では、確立された方法論、規制面での利点、および種苗会社による幅広い利用により、従来の品種改良が大きなシェアを占めました。この方法は、多くの植物育種家にとって、特に穀物、穀物、油糧種子などの主食作物では、望ましい形質がすでに最適化されている長期育種プログラムにおいて、依然として好ましいアプローチです。従来の品種改良は、バイオテクノロジー的手法よりも商業用種子生産に適した選択肢であり、それは、同じような世論の反対や規制当局の監視の対象とならないためです。さらに、品種改良技術の進歩により、従来型品種改良の精度が向上し、開発期間が短縮され、効率が改善されました。非遺伝子組み換え作物に対する需要、特にバイオテクノロジー規制が厳しい地域での需要が、従来型品種改良の需要を後押ししています。さらに、多くの種苗会社が従来のプログラムにハイブリッド育種技術を統合しているため、収穫量の潜在的可能性と環境ストレスに対する耐性を高め、市場での継続的な関連性を確保しています。ゲノム編集や遺伝子組み換え技術が普及しつつあるとはいえ、従来の育種は、特に革新的な技術を管理する規制がまだ整備されていない発展途上国を中心に、世界中で植物育種の取り組みに高い需要があることが分かっています。

バイオテクノロジーの手法別では、植物育種およびCRISPR植物市場でゲノム編集セグメントが最も急速な成長を遂げると予測されています。

採用拡大、新たな規制、技術進歩により、ゲノム編集は今後5年間でバイオテクノロジー手法セグメントで最も急速な成長が見込まれています。外来DNAを導入せずに植物形質を正確に修正するCRISPRベースのゲノム編集の効率性により、複数の市場でより広く受け入れられるようになりました。2024年1月に国際アグリバイオ事業団(ISAAA)が発表した記事によると、遺伝子編集作物の規制枠組みは急速に進化しています。日本、インド、フィリピンなどの国々は、ゲノム編集植物を遺伝子組み換え生物(GMO)と区別する明確な規則を制定しています。この区別により規制負担が軽減され、より迅速な商業化が可能になります。さらに、ゲノム編集は収量向上、耐病性、環境ストレス耐性に関わる遺伝子を直接標的にすることで品種改良の期間を短縮します。気候変動に強く、栄養価の高い作物に対する需要の高まりが市場の成長をさらに後押ししています。多くのグローバルな種苗会社や研究機関がCRISPRをベースとしたイノベーションに多額の投資を行い、ゲノム編集作物の商業パイプラインを拡大しています。 継続的な進歩と規制当局の受け入れ拡大により、ゲノム編集は植物育種の変革の原動力となり、市場成長において他のバイオテクノロジーアプローチを凌駕する勢いです。

予測期間中にアジア太平洋地域が最高のCAGRを記録する見通しです。

アジア太平洋地域は、食糧需要の高まり、支援的な規制枠組み、農業バイオテクノロジーへの投資の増加により、植物育種およびCRISPR植物市場で最も急速な成長を遂げると予想されています。中国、インド、日本、フィリピンなどの国々の政府は、研究と商業化を支援する法律を制定しており、ゲノム編集の採用において最先端を走っています。人口の急速な増加と気候条件の変化により、収穫量が多くストレス耐性のある作物の必要性が高まり、高度な品種改良技術が不可欠となっています。2024年8月のISAAの記事によると、アジア太平洋地域のいくつかの国では、ゲノム編集技術の革新を奨励するために規制方針を改正しています。例えばインドでは、特定のゲノム編集作物を厳格なGMO規制の対象外としており、日本では複数の遺伝子編集食品の商業販売が承認されています。また、この地域におけるバイオテクノロジー研究センターの成長や、官民組織間のパートナーシップにより、ゲノム編集技術の採用も加速しています。持続可能な農業への志向の高まりや、化学物質への依存度の低減により、従来の品種改良とCRISPRをベースとした手法の両方で開発された改良作物品種の需要がさらに高まっています。これらの要因を踏まえると、アジア太平洋市場は今後数年間で植物育種のイノベーションをリードすることが予想されます。

2030年のCAGRが最も高い市場

インド 地域で最も成長の速い市場

植物育種とCRISPR植物市場の最近の動向

- 2025年2月、KWS SAAT SE & Co. KGaA(ドイツ)は、CONVISO SMARTシステムと高いCercospora耐性を組み合わせた新しい組み合わせ品種(CR+)を導入し、テンサイ種子産業における市場での地位を固めました。これらの品種は、複数の欧州市場で導入され、さらなる拡大が計画されています。

- 2025年1月、スイスに本社を置くシンジェンタグループ傘下のシンジェンタ・ベジタブル・シーズは、アメリカのアプリカス・シーズと世界的なライセンス提携契約を締結しました。これにより、シンジェンタはアプリカスのメロン、カボチャ、スイカの遺伝資源を独占的に利用できるようになりました。この提携により、シンジェンタのウリ科植物のポートフォリオが強化されました。

- 2024年11月、Limagrain(フランス)のブランドであるHazeraは、オランダのマードにある本社近くに、ハイテクな研究開発用トマト温室を開設しました。Limagrainの支援を受けた約5ヘクタールの施設は、耐病性で収穫量の多いトマト品種の研究を強化することを目的としています。商業用から転用されたこの温室は、Hazera社の持続可能性の目標を反映しており、革新的な育種技術を用いて、世界的なハイテクトマト市場の革新を促進しました。

- 2023年10月、サカタ・シード株式会社(日本)は、ブラジルの種苗会社Isla Sementes LTDA(ブラジル)とその持株会社であるSpaldingを1270万米ドルで買収しました。この買収は、ブラジルの小規模農家や家庭菜園家におけるサカタの市場シェア拡大を目的としたものでした。サカタは、Islaの販売網と製品ラインナップを活用し、5年以内に300万米ドルの売上増加というシナジー効果を見込んでいました。

主要な市場関係者

植物育種およびCRISPR植物市場の主要企業の一覧

育種およびCRISPR植物市場は、幅広い地域で存在感を示す少数の大手企業によって支配されています。育種およびCRISPR植物市場における主要企業は、以下の通りです。

Bayer AG (Germany)

Corteva (US)

Syngenta Group (Switzerland)

KWS SAAT SE & Co. KGaA (Germany)

Limagrain (France)

BASF (Germany)

UPL (India)

Beijing Dabeinong Biotechnology Co., Ltd. (China)

SAKATA SEED CORPORATION (Japan)

Rijk Zwaan Zaadteelt en Zaadhandel B.V. (Netherlands)

Eurofins Scientific (Luxembourg)

SGS Société Générale de Surveillance SA. (Switzerland)

PacBio (US)

Evogene Ltd. (Israel)

BGI Group (China)

Sanatech Seed Co.,Ltd. (Japan)

Pairwise (US)

Cibus Inc. (US)

Benson Hill Inc. (US)

KeyGene (Netherlands)

Phytoform (UK)

Hudson River Biotechnology (Netherlands)

Inari Agriculture, Inc. (US)

TROPIC (UK)

Plantae by Huminn (Israel)

1 はじめに 34

1.1 調査目的 34

1.2 市場定義 35

1.3 調査範囲 36

1.3.1 市場細分化 36

1.3.2 対象範囲と除外範囲 37

1.3.3 対象年 38

1.4 対象単位 39

1.4.1 対象通貨 39

1.4.2 対象数量単位 39

1.5 利害関係者 39

1.6 変更の概要 40

2 調査方法 41

2.1 調査データ 41

2.1.1 二次データ 42

2.1.1.1 二次情報源からの主要データ 42

2.1.2 一次データ 42

2.1.2.1 一次情報源からの主要データ 43

2.1.2.2 一次専門家からの主要な洞察 44

2.1.2.3 一次インタビューの内訳 44

2.2 市場規模の推定 45

2.2.1 ボトムアップ・アプローチ 46

2.2.2 トップダウン・アプローチ 47

2.2.3 供給サイド 48

2.2.4 需要サイド 49

2.3 データの照合 50

2.4 調査の前提 51

2.5 制限事項およびリスク評価 52

3 エグゼクティブサマリー 53

4 プレミアムインサイト 59

4.1 植物育種およびCRISPR植物市場における関係者にとっての魅力的な機会 59

4.2 アジア太平洋地域:植物育種およびCRISPR植物市場、種類別および主要国別 60

4.3 植物育種およびCRISPR植物市場:地域別概観 60

4.4 植物育種およびCRISPR植物市場、種類別および地域別 61

4.5 植物育種およびCRISPR植物市場、形質別および地域別 62

4.6 植物育種およびCRISPR植物市場、用途別および地域別 63

5 市場概要 64

5.1 はじめに 64

5.2 マクロ経済指標 64

5.2.1 世界人口の増加と食糧安全保障への懸念 64

5.2.2 世界のGDPと経済成長 65

5.3 市場力学 66

5.3.1 推進要因 67

5.3.1.1 政府のイニシアティブと規制面のサポート 67

5.3.1.2 ハイブリッド種子および遺伝子組み換え/編集種子の採用拡大 67

5.3.1.3 植物育種およびCRISPRにおける技術進歩 68

5.3.2 阻害要因 69

5.3.2.1 CRISPRおよび最新の育種技術に関連する高コスト 69

5.3.2.2 遺伝子編集作物に対する厳格かつ調和の取れていない世界的な規制枠組みの欠如 70

5.3.3 機会 70

5.3.3.1 栄養価を高めた作物の開発 70

5.3.3.2 非遺伝子組み換えでありながら遺伝子強化された作物に対する需要の高まり 71

5.3.4 課題 71

5.3.4.1 遺伝子編集食品に対する一般市民の認知度の低さと消費者の懐疑的な見方 71

5.4 人工知能/遺伝子組み換え人工知能が植物育種およびCRISPR植物市場に与える影響 72

5.4.1 はじめに 72

5.4.2 植物育種およびCRISPR植物市場における遺伝子組み換え人工知能の利用 73

5.4.3 ケーススタディ分析 74

5.4.3.1 LimagrainはAlteiaと提携し、植物育種および畑作物の種子におけるデジタル表現型解析を加速 74

5.4.3.2 Syngenta Group & InstaDeepは提携し、AIを活用した形質発見を植物育種に導入 74

5.4.3.3 バイエル社のCRISPRがAIと精密育種のイノベーションで植物育種に革命をもたらす 75

5.4.4 植物育種とCRISPR植物市場への影響 75

5.4.5 ジェネレーティブAIに取り組む隣接生態系 76

6 産業トレンド 77

6.1 はじめに 77

6.2 顧客のビジネスに影響を与えるトレンド/破壊的変化 78

6.3 サプライチェーン分析 79

6.4 バリューチェーン分析 80

6.4.1 研究とイノベーション 80

6.4.2 遺伝子組み換え体の開発 80

6.4.3 種子生産および増殖 81

6.4.4 規制認可およびコンプライアンス 81

6.4.5 流通および商品化 81

6.4.6 最終用途 81

6.5 貿易分析 82

6.5.1 HSコード1209、2020年から2024年の輸出シナリオ 82

6.5.2 HSコード1209、2020年から2024年の輸入シナリオ 83

6.6 技術分析 85

6.6.1 主要技術 85

6.6.1.1 ゲノム編集(CRISPR、TALENs、ZFNs) 85

6.6.1.2 遺伝子エンジニアリング(GM作物) 85

6.6.2 補完技術 85

6.6.2.1 バイオインフォマティクスおよび計算ゲノミクス 85

6.6.2.2 表現型技術(ハイスループットおよび自動化システム) 86

6.6.3 関連技術 86

6.6.3.1 農業における人工知能および機械学習 86

6.6.3.2 産業農業および制御環境農業(CEA) 86

6.7 生態系分析 87

6.7.1 需要側 87

6.7.2 供給側 87

6.8 特許分析 89

6.9 主な会議およびイベント、2025年~2026年 99

6.10 規制環境 101

6.10.1 規制当局、政府機関、その他の組織 101

6.10.2 規制枠組み 103

6.10.2.1 北米 103

6.10.2.1.1 アメリカ 103

6.10.2.1.2 カナダ 107

6.10.2.1.3 メキシコ 108

6.10.2.2 ヨーロッパ 110

6.10.2.2.1 欧州連合(EU) 110

6.10.2.2.2 英国 113

6.10.2.3 アジア太平洋地域 114

6.10.2.3.1 インド 114

6.10.2.3.2 日本 115

6.10.2.3.3 中国 116

6.10.2.4 南米アメリカ 117

6.10.2.4.1 ブラジル 117

6.10.2.5 世界のその他の地域 118

6.10.2.5.1 南アフリカ 118

6.11 ポーターのファイブフォース分析 120

6.11.1 競争の激しさ 121

6.11.2 新規参入の脅威 121

6.11.3 代替品の脅威 121

6.11.4 供給業者の交渉力 121

6.11.5 購入業者の交渉力 122

6.12 主要な利害関係者および購買基準 122

6.12.1 購買プロセスにおける主要な利害関係者 122

6.12.2 購買基準 123

6.13 ケーススタディ分析 124

6.13.1 オハイオ州立大学とネブラスカ大学リンカーン校は、トマトの斑点病抵抗性のためにマーカーアシスト選抜を実施しました。

6.13.2 ミシガン州立大学は、ジャガイモの金色ネマトーダ抵抗性のためにマーカーアシスト選抜を実施しました。

6.13.3 BASFは、種子育種および生産モニタリングにビジョンAIを導入しました。

6.14 投資と資金調達のシナリオ

7 植物育種とCRISPR植物市場、用途別

7.1 はじめに

7.2 穀物

7.2.1 世界人口の増加と食糧安全保障への懸念の高まりが、穀物および穀類における植物育種の需要を促進する 130

7.2.2 トウモロコシ 132

7.2.3 小麦 133

7.2.4 米 134

7.2.5 その他の穀物および穀粒 135

7.3 油糧種子およびマメ科植物 136

7.3.1 油糧種子およびマメ科植物における植物育種への需要を牽引する、植物由来タンパク質および持続可能な食用油への需要の高まり 136

7.3.2 大豆 138

7.3.3 綿花 139

7.3.4 カノーラ 140

7.3.5 その他の油糧種子およびマメ科植物 141

7.4 果物および野菜 142

7.4.1 果物と野菜の需要を押し上げる、果物と野菜の収穫量と品質に影響を与える気候変動 142

7.5 その他の用途 143

8 植物育種とCRISPR植物市場、形質別 145

8.1 はじめに 146

8.2 除草剤耐性 148

8.2.1 除草剤耐性作物の品種に対するニーズを後押しする、除草剤耐性雑草の蔓延の増加 148

8.3 病害抵抗性 150

8.3.1 化学殺菌剤および殺細菌剤に対する規制強化により、病害抵抗性作物の需要が促進される 150

8.4 収量と粒のサイズの改善 152

8.4.1 人口増加と都市化による世界的な食糧需要の増加とその加速化 152

8.5 温度およびストレス耐性 153

8.5.1 気候変動による異常気象の頻発が需要を促進する 153

8.6 乾燥耐性 155

8.6.1 水不足の深刻化と地下水位の低下が作物栽培に影響を与え、需要を促進する 155

8.7 その他の特性 157

9 植物育種とクリスパー植物市場、種類別 159

9.1 はじめに 160

9.2 バイオテクノロジー的手法 161

9.2.1 バイオテクノロジー手法の需要を満たすための、収穫量の増加とストレス耐性のある作物に対する高まるニーズ 161

9.2.2 分子育種 163

9.2.3 ハイブリッド育種 164

9.2.4 遺伝子工学 165

9.2.5 ゲノム編集 166

9.3 従来の品種改良 167

9.3.1 厳格な遺伝子組み換え作物規制への準拠と有機食品に対する消費者の選好の高まりが従来の品種改良の需要を促進 167

10 植物育種とCRISPR植物市場、技術別 169

10.1 はじめに 169

10.2 従来の育種 170

10.2.1 遺伝子組み換え作物や遺伝子編集作物と比較して規制上の障壁が少ない従来の育種技術への需要が高まる 170

10.2.2 交配および選抜方法 170

10.2.2.1 血統育種 170

10.2.2.2 大量選抜 170

10.2.2.3 バルク育種 171

10.2.2.4 純系選抜 171

10.2.3 交雑方法 171

10.2.3.1 シングルクロス雑種 171

10.2.3.2 三元交雑種 171

10.2.3.3 二重交雑種 172

10.2.4 戻し交配 172

10.3 バイオテクノロジー的手法 172

10.3.1 育種時間の短縮と形質発現の強化によるバイオテクノロジー技術の需要増大 172

10.3.2 遺伝子変換 172

10.3.2.1 アグロバクテリウム媒介形質転換 173

10.3.2.2 粒子線照射法/遺伝子銃 173

10.3.2.3 PEG媒介形質転換法 173

10.3.2.4 エレクトロポレーション法 174

10.3.3 マーカー支援育種 174

10.3.3.1 SNPマーカー 174

10.3.3.2 SSRマーカー 175

10.3.3.3 その他 175

10.3.4 遺伝子編集技術 175

10.3.4.1 CRISPR-Cas9 176

10.3.4.2 TALENs 176

10.3.4.3 ジンクフィンガーヌクレアーゼ(ZFN) 176

10.3.5 組織培養法 177

10.3.5.1 微小増殖 177

10.3.5.2 胚のレスキュー 177

10.3.5.3 葯/花粉培養 177

10.3.5.4 プロトプラスト融合 178

11 植物育種およびCRISPR植物市場、地域別 179

11.1 はじめに 180

11.2 北米 182

11.2.1 アメリカ 188

11.2.1.1 遺伝子組み換え作物および遺伝子編集作物の高い採用率とゲノム編集に関する好ましい規制枠組みが市場を牽引 188

11.2.2 カナダ 190

11.2.2.1 輸出の潜在性と高収量かつ投入効率の高い作物への需要の高まりが市場を牽引 190

11.2.3 メキシコ 192

11.2.3.1 食糧安全保障の向上を目的とした野菜および主食作物の改良種子に対する需要の高まりが市場を加速させる 192

11.3 ヨーロッパ 194

11.3.1 ドイツ 200

11.3.1.1 政府による資金援助と研究イニシアティブが市場成長を促進する 200

11.3.2 フランス 202

11.3.2.1 市場育成に向けた遺伝子編集作物に対する規制緩和に向けた欧州の規制方針の転換 202

11.3.3 オランダ 204

11.3.3.1 市場育成に向けた気候変動に強い作物のための政府資金と学術協力 204

11.3.4 英国 206

11.3.4.1 ブレグジット後の規制緩和により、植物育種における遺伝子編集が可能になり、市場が活性化 206

11.3.5 イタリア 208

11.3.5.1 ブドウ、小麦、トマトなど、イタリアの作物は病害に感染しやすいという特性があり、市場が活性化 208

11.3.6 スペイン 210

11.3.6.1 市場成長を促進するために、グローバルな種苗会社による研究開発および育種施設への投資が増加しています。

11.3.7 ヨーロッパのその他地域

11.4 アジア太平洋地域

11.4.1 中国

11.4.1.1 国内の作物生産を促進し、輸入大豆およびトウモロコシへの依存度を低減するための政府主導の取り組みが市場を牽引 220

11.4.2 インド 222

11.4.2.1 市場を加速させるためのゲノム編集作物に対する政府規制改革および政策支援 222

11.4.3 日本 223

11.4.3.1 市場育成には輸入農産物への高い依存度 223

11.4.4 オーストラリア 225

11.4.4.1 市場を促進するには、農業における作物の収量と持続可能性の向上が必要 225

11.4.5 アジア太平洋地域その他 227

11.5 南米アメリカ 228

11.5.1 ブラジル 234

11.5.1.1 遺伝子編集作物を非遺伝子組み換え作物に分類する規制政策が市場を牽引 234

11.5.2 アルゼンチン 235

11.5.2.1 市場を促進するために、干ばつ耐性および気候変動耐性作物に対するニーズの高まりと、新しい育種技術のための合理化された規制枠組みの組み合わせ 235

11.5.3 南米アメリカその他 237

11.6 世界その他 239

11.6.1 中東 244

11.6.1.1 水不足と土壌塩分濃度という課題と、農業バイオテクノロジーを支援する政府の取り組みが相まって市場成長を促進 244

11.6.2 アフリカ 246

11.6.2.1 食糧不安の高まりと、市場を牽引する作物収量の増加の必要性 246

12 競合状況 248

12.1 概要 248

12.2 主要企業の戦略/2021年から2024年の勝利への権利 249

12.3 収益分析、2021年から2024年 252

12.4 市場シェア分析、2024年 253

12.4.1 市場ランキング分析 254

12.5 企業評価および財務指標 256

12.6 ブランド/製品比較 258

12.7 企業評価マトリクス:主要企業、2024年 259

12.7.1 星 259

12.7.2 新興のリーダー 259

12.7.3 広範なプレーヤー 259

12.7.4 参加者 260

12.7.5 企業規模:主要プレーヤー、2024年 261

12.7.5.1 企業フットプリント 261

12.7.5.2 種類別フットプリント 262

12.7.5.3 特性別フットプリント 263

12.7.5.4 アプリケーション別フットプリント 264

12.7.5.5 地域別フットプリント 265

12.8 企業評価マトリクス:スタートアップ企業/中小企業、2024年 266

12.8.1 先進的な企業 266

12.8.2 対応力のある企業 266

12.8.3 ダイナミックな企業 266

12.8.4 スタート地点 266

12.8.5 競合他社ベンチマーキング、スタートアップ/中小企業、2024 268

12.8.5.1 主要スタートアップ/中小企業の詳細リスト 268

12.8.5.2 主要スタートアップ/中小企業の競合他社ベンチマーキング 269

12.9 競合シナリオとトレンド 270

12.9.1 製品発売 270

12.9.2 取引 281

12.9.3 拡大 301

12.9.4 その他の動向 306

13 企業プロフィール 309

13.1 シード企業(自社開発) 309

13.1.1 バイエル AG 309

13.1.1.1 事業概要 309

13.1.1.2 製品/ソリューション/サービス 310

13.1.1.3 最近の動向 312

13.1.1.3.1 製品発売 312

13.1.1.3.2 取引 313

13.1.1.3.3 拡大 316

13.1.1.3.4 その他の動向 316

13.1.1.4 MnMの見解 316

13.1.1.4.1 勝つ権利 316

13.1.1.4.2 戦略的選択肢 317

13.1.1.4.3 弱みと競合他社からの脅威 317

13.1.2 シンジェンタ・グループ 318

13.1.2.1 事業概要 318

13.1.2.2 製品/ソリューション/サービス 319

13.1.2.3 最近の動向 320

13.1.2.3.1 製品発売 320

13.1.2.3.2 取引 322

13.1.2.3.3 拡大 324

13.1.2.3.4 その他の展開 325

13.1.2.4 MnMの見解 326

13.1.2.4.1 勝つ権利 326

13.1.2.4.2 戦略的選択肢 326

13.1.2.4.3 弱みと競合の脅威 326

13.1.3 KWS SAAT SE & CO. KGAA 327

13.1.3.1 事業概要 327

13.1.3.2 製品/ソリューション/サービス 328

13.1.3.3 最近の動向 329

13.1.3.3.1 製品発売 329

13.1.3.3.2 取引 331

13.1.3.3.3 拡大 332

13.1.3.4 MnMの見解 333

13.1.3.4.1 勝利への権利 333

13.1.3.4.2 戦略的選択肢 333

13.1.3.4.3 弱みと競合他社からの脅威 333

13.1.4 コーテバ 334

13.1.4.1 事業概要 334

13.1.4.2 製品/ソリューション/サービス 335

13.1.4.3 最近の動向 337

13.1.4.3.1 製品発売 337

13.1.4.3.2 取引 339

13.1.4.3.3 拡大 341

13.1.4.3.4 その他の動向 341

13.1.4.4 MnMの見解 342

13.1.4.4.1 勝つ権利 342

13.1.4.4.2 戦略的選択肢 342

13.1.4.4.3 弱みと競合他社からの脅威 342

13.1.5 BASF 343

13.1.5.1 事業概要 343

13.1.5.2 製品/ソリューション/サービス 344

13.1.5.3 最近の動向 345

13.1.5.3.1 製品発売 345

13.1.5.3.2 取引 346

13.1.5.4 MnMの見解 348

13.1.5.4.1 勝つ権利 348

13.1.5.4.2 戦略的選択肢 348

13.1.5.4.3 弱みと競合他社からの脅威 348

13.1.6 LIMAGRAIN 349

13.1.6.1 事業概要 349

13.1.6.2 製品/ソリューション/サービス 350

13.1.6.3 最近の動向 352

13.1.6.3.1 取引 352

13.1.6.3.2 拡大 353

13.1.6.3.3 その他の動向 353

13.1.6.4 MnMビュー 354

13.1.7 UPL(ADVANTA SEEDS) 355

13.1.7.1 事業概要 355

13.1.7.2 製品/ソリューション/サービス 356

13.1.7.3 最近の動向 357

13.1.7.3.1 製品発売 357

13.1.7.3.2 取引 358

13.1.7.3.3 拡張 359

13.1.7.4 MnM ビュー 360

13.1.8 北京大北農生物科技有限公司 361

13.1.8.1 事業概要 361

13.1.8.2 製品/ソリューション/サービス 362

13.1.8.3 最近の動向 363

13.1.8.3.1 案件 363

13.1.8.4 MnMの見解 363

13.1.9 サカタ・シード株式会社 364

13.1.9.1 事業概要 364

13.1.9.2 製品/ソリューション/サービス 365

13.1.9.3 最近の動向 366

13.1.9.3.1 製品発売 366

13.1.9.3.2 取引 367

13.1.9.3.3 拡張 368

13.1.9.4 MnMの見解 369

13.1.10 RIJK ZWAAN ZAADTEELT EN ZAADHANDEL B.V. 370

13.1.10.1 事業概要 370

13.1.10.2 提供する製品/ソリューション/サービス 370

13.1.10.3 最近の動向 371

13.1.10.3.1 製品発売 371

13.1.10.3.2 拡張 372

13.1.10.4 MnMの見解 373

13.2 サービスプロバイダー 374

13.2.1 EUROFINS SCIENTIFIC 374

13.2.1.1 事業概要 374

13.2.1.2 提供する製品/ソリューション/サービス 375

13.2.1.3 最近の動向 376

13.2.1.3.1 製品発売 376

13.2.1.3.2 取引 376

13.2.1.4 MnMの見解 377

13.2.2 SGS SOCIÉTÉ GÉNÉRALE DE SURVEILLANCE SA. 378

13.2.2.1 事業概要 378

13.2.2.2 製品/ソリューション/サービス 379

13.2.2.3 最近の動向 380

13.2.2.3.1 拡大 380

13.2.2.4 MnMの見解 380

13.2.3 PACBIO 381

13.2.3.1 事業概要 381

13.2.3.2 製品/ソリューション/サービス 382

13.2.3.3 最近の動向 382

13.2.3.3.1 取引 382

13.2.3.4 MnMの見解 383

13.2.4 EVOGENE LTD. 384

13.2.4.1 事業概要 384

13.2.4.2 製品/ソリューション/サービス 385

13.2.4.3 最近の動向 386

13.2.4.3.1 案件 386

13.2.4.4 MnMビュー 386

13.2.5 BGIグループ 387

13.2.5.1 事業概要 387

13.2.5.2 製品/ソリューション/サービス 388

13.2.5.3 最近の動向 388

13.2.5.3.1 取引 388

13.2.5.4 MnMビュー 389

13.3 植物ゲノム編集企業 390

13.3.1 株式会社サナテックシード 390

13.3.1.1 事業概要 390

13.3.1.2 製品/ソリューション/サービス 390

13.3.1.3 最近の動向 391

13.3.1.3.1 製品発表 391

13.3.1.3.2 取引 391

13.3.1.4 MnMの見解 392

13.3.2 PAIRWISE 393

13.3.2.1 事業概要 393

13.3.2.2 製品/ソリューション/サービス 393

13.3.2.3 最近の動向 394

13.3.2.3.1 製品発表 394

13.3.2.3.2 取引 394

13.3.2.4 MnMビュー 396

13.3.3 株式会社シブス 397

13.3.3.1 事業概要 397

13.3.3.2 製品/ソリューション/サービス 398

13.3.3.3 最近の動向 398

13.3.3.3.1 取引 398

13.3.3.4 MnMの見解 400

13.3.4 ベンソン・ヒル株式会社 401

13.3.4.1 事業概要 401

13.3.4.2 製品/ソリューション/サービス 402

13.3.4.3 最近の動向 403

13.3.4.3.1 製品発売 403

13.3.4.3.2 取引 404

13.3.4.4 MnMの見解 404

13.3.5 PHYTOFORM 405

13.3.5.1 事業概要 405

13.3.5.2 製品/ソリューション/サービス 405

13.3.5.3 最近の動向 406

13.3.5.4 MnMビュー 406

13.3.6 ハドソンリバーバイオテクノロジー 407

13.3.7 イナリ・アグリカルチャー 408

13.3.8 トロピック 409

13.3.9 ヒュミーンによるプラント 410

13.3.10 キージーン 411

14 隣接市場および関連市場 412

14.1 はじめに 412

14.2 制限事項 412

14.3 遺伝子編集市場 412

14.3.1 市場定義 412

14.3.2 市場概要 413

14.3.3 遺伝子編集市場:製品別 413

14.3.3.1 はじめに 413

14.3.4 遺伝子編集市場:地域別 413

14.3.4.1 はじめに 413

14.4 ゲノミクス市場 414

14.4.1 市場定義 414

14.4.2 市場概要 415

14.4.3 ゲノミクス市場:サービス別 415

14.4.3.1 はじめに 415

14.4.4 ゲノミクス市場:地域別 415

14.4.4.1 はじめに 415

15 付録 417

15.1 ディスカッションガイド 417

15.2 KnowledgeStore: MarketsandMarketsの購読ポータル 422

15.3 カスタマイズオプション 424

15.4 関連レポート 425

15.5 著者詳細 426

表1 調査対象とした米ドル為替レート、2020年~2024年 39

表2 植物育種およびCRISPR植物の市場シェアの概要、

2025年対2030年(百万米ドル) 54

表3 主要国別のHSコード1209の輸出金額、

2020年~2024年(単位:千米ドル) 83

表4 主要国別HSコード1209の輸入金額、

2020年~2024年(単位:千米ドル) 84

表5 植物育種およびCRISPR植物市場:エコシステム 88

表6 植物育種およびCRISPR植物市場に関する主要特許、2016年~2025年

表7 会議およびイベント、2025年~2026年

表8 北米:規制当局、政府機関、その他の組織の一覧

表 9 ヨーロッパ:規制当局、政府機関、その他の団体の一覧 102

表 10 アジア太平洋地域:規制当局、政府機関、その他の団体の一覧 102

表11 南米:規制当局、政府機関、その他の組織の一覧 103

表12 世界のその他の地域:規制当局、政府機関、その他の組織の一覧 103

表13 ポーターのファイブフォース分析 120

表14 購入プロセスにおけるステークホルダーの影響(種類別) 123

表15 植物育種およびCRISPR植物の主な購入基準 124

表16 植物育種およびCRISPR植物市場、用途別、

2020年~2024年(百万米ドル) 129

表17 植物育種およびCRISPR植物市場:用途別、

2025年~2030年(百万米ドル) 129

表18 穀物および穀物:植物育種およびCRISPR植物市場:地域別、2020年~2024年(百万米ドル) 130

表19 穀物および穀類:植物育種およびCRISPR植物市場、地域別、2025年~2030年(百万米ドル) 131

表20 植物育種およびCRISPR植物市場、穀物および穀類別、

2020年~2024年(百万米ドル) 131

表21 植物育種およびCRISPR植物市場、穀物別、

2025年~2030年(百万米ドル) 131

表22 トウモロコシ:植物育種およびCRISPR植物市場、地域別、

2020年~2024年(百万米ドル) 132

表23 トウモロコシ:品種改良およびCRISPR植物市場、地域別、

2025年~2030年(百万米ドル) 132

表24 小麦:品種改良およびCRISPR植物市場、地域別、

2020年~2024年(百万米ドル) 133

表25 小麦:品種改良およびCRISPR植物市場、地域別、

2025年~2030年(百万米ドル) 133

表26 米:品種改良およびCRISPR植物市場、地域別、

2020年~2024年(百万米ドル) 134

表27 米:品種改良およびCRISPR植物市場、地域別、

2025年~2030年(百万米ドル) 134

表28 その他の穀物および穀粒:品種改良およびCRISPR植物市場、

地域別、2020年~2024年(百万米ドル) 135

表29 その他の穀物および穀類:品種改良およびCRISPR植物市場、

地域別、2025年~2030年(百万米ドル) 135

表30 油糧種子およびマメ科植物:品種改良およびCRISPR植物市場、

地域別、2020年~2024年(百万米ドル) 137

表31 油糧種子およびマメ科植物:植物育種およびCRISPR植物市場、

地域別、2025年~2030年(百万米ドル) 137

表32 植物育種およびCRISPR植物市場:油糧種子およびマメ科植物別、

2020年~2024年(百万米ドル) 137

表33 植物育種およびCRISPR植物市場:油糧種子およびマメ科植物別、

2025年~2030年(百万米ドル) 138

表34 大豆:品種改良およびCRISPR植物市場、地域別、

2020年~2024年(百万米ドル) 138

表35 大豆:品種改良およびCRISPR植物市場、地域別、

2025年~2030年(百万米ドル) 139

表36 綿花:品種改良およびCRISPR植物市場、地域別、

2020年~2024年(百万米ドル) 139

表37 綿花:品種改良およびCRISPR植物市場、地域別、

2025年~2030年(百万米ドル) 140

表38 カノーラ:品種改良およびCRISPR植物市場、地域別、

2020年~2024年(百万米ドル) 140

表39 カノーラ:品種改良およびCRISPR植物市場、地域別、

2025年~2030年(百万米ドル) 141

表40 その他の油糧種子およびマメ科植物:植物育種およびCRISPR植物市場、

地域別、2020年~2024年(百万米ドル) 141

表41 その他の油糧種子およびマメ科植物:植物育種およびCRISPR植物市場、

地域別、2025年~2030年(百万米ドル) 142

表42 果物と野菜:植物育種およびCRISPR植物市場、

地域別、2020年~2024年(百万米ドル) 143

表43 果物と野菜:植物育種およびCRISPR植物市場、

地域別、2025年~2030年(百万米ドル) 143

表44 その他の用途:植物育種およびCRISPR植物市場、

地域別、2020年~2024年(百万米ドル) 144

表45 その他の用途:植物育種およびCRISPR植物市場、

地域別、2025年~2030年(百万米ドル) 144

表46 植物育種およびCRISPR植物市場、形質別、

2020年~2024年(百万米ドル) 147

表47 植物育種およびCRISPR植物市場、特性別、

2025年~2030年(百万米ドル) 147

表48 植物育種およびCRISPR植物市場、特性別、

2020年~2024年(百万ヘクタール) 147

表49 植物育種およびCRISPR植物市場、特性別、

2025年~2030年(百万ヘクタール) 148

表50 除草剤耐性:植物育種およびCRISPR植物市場、

地域別、2020年~2024年(百万米ドル) 148

表51 除草剤耐性:育種およびCRISPR植物市場、

地域別、2025年~2030年(百万米ドル) 149

表52 除草剤耐性:育種およびCRISPR植物市場、

地域別、2020年~2024年(百万ヘクタール) 149

表53 除草剤耐性:植物育種およびCRISPR植物市場、

地域別、2025年~2030年(百万ヘクタール) 149

表54 耐病性:育種およびCRISPR植物市場、

地域別、2020年~2024年(百万米ドル) 150

表55 耐病性:育種およびCRISPR植物市場、

地域別、2025年~2030年(百万米ドル) 151

表56 病害耐性:品種改良およびCRISPR植物市場、

地域別、2020年~2024年(百万ヘクタール) 151

表57 病害耐性:品種改良およびCRISPR植物市場、

地域別、2025年~2030年(百万ヘクタール) 151

表58 収穫量および穀物サイズの改善:植物育種およびCRISPR植物市場、地域別、2020年~2024年(百万米ドル) 152

表59 収穫量および穀粒サイズの改善:植物育種およびCRISPR植物市場、地域別、2025年~2030年(百万米ドル) 152

表60 収穫量および穀物サイズの改善:植物育種およびCRISPR植物市場、地域別、2020年~2024年(百万ヘクタール) 153

表61 収穫量および穀物サイズの改善: 植物育種およびCRISPR植物市場、地域別、2025年~2030年(百万ヘクタール) 153

表62 温度およびストレス耐性:植物育種およびCRISPR植物市場、地域別、2020年~2024年(百万米ドル) 154

表63 温度およびストレス耐性:植物育種およびCRISPR植物市場、地域別、2025年~2030年(百万米ドル) 154

表64 温度およびストレス耐性:植物育種およびCRISPR植物市場、地域別、2020年~2024年(百万ヘクタール) 154

表65 温度およびストレス耐性:植物育種およびCRISPR植物市場、地域別、2025年~2030年(百万ヘクタール) 155

表66 耐乾性:植物育種およびCRISPR植物市場、

地域別、2020年~2024年(百万米ドル) 156

表67 耐乾性:品種改良およびCRISPR植物市場、

地域別、2025年~2030年(百万米ドル) 156

表68 耐乾性:品種改良およびCRISPR植物市場、

地域別、2020年~2024年(百万ヘクタール) 156

表69 耐乾性:植物育種およびCRISPR植物市場、

地域別、2025年~2030年(百万ヘクタール) 157

表70 その他の形質:植物育種およびCRISPR植物市場、地域別、2020年~2024年(百万米ドル) 157

表71 その他の形質:植物育種およびCRISPR植物市場、地域別、2025年~2030年(百万米ドル) 158

表72 その他の形質:植物育種およびCRISPR植物市場、地域別、2020年~2024年(百万ヘクタール) 158

表73 その他の形質:植物育種およびCRISPR植物市場、地域別、2025年~2030年(百万ヘクタール) 158

表74 植物育種およびCRISPR植物市場:種類別、

2020年~2024年(百万米ドル) 161

表75 植物育種およびCRISPR植物市場:種類別、

2025年~2030年(百万米ドル) 161

表76 バイオテクノロジー手法:植物育種およびCRISPR植物市場、地域別、2020年~2024年(百万米ドル) 162

表77 バイオテクノロジー手法:植物育種およびCRISPR植物市場、地域別、2025年~2030年(百万米ドル) 162

表78 植物育種およびCRISPR植物市場:バイオテクノロジー手法別、2020年~2024年(百万米ドル) 162

表79 植物育種およびCRISPR植物市場:バイオテクノロジー手法別、2025年~2030年(百万米ドル) 163

表 80 分子育種:植物育種およびCRISPR植物市場、

地域別、2020年~2024年(百万米ドル) 163

表 81 分子育種:植物育種およびCRISPR植物市場、

地域別、2025年~2030年(百万米ドル) 164

表82 ハイブリッド育種:植物育種およびCRISPR植物市場、地域別、2020年~2024年(百万米ドル) 164

表83 ハイブリッド育種:植物育種およびCRISPR植物市場、地域別、2025年~2030年(百万米ドル) 165

表84 遺伝子エンジニアリング:植物育種およびCRISPR植物市場、

地域別、2020年~2024年(百万米ドル) 165

表85 遺伝子エンジニアリング:植物育種およびCRISPR植物市場、

地域別、2025年~2030年(百万米ドル) 166

表86 ゲノム編集:植物育種およびCRISPR植物市場、地域別、2020年~2024年(百万米ドル) 166

表87 ゲノム編集:植物育種およびCRISPR植物市場、地域別、2025年~2030年(百万米ドル) 167

表88 従来の育種:植物育種およびCRISPR植物市場、

地域別、2020年~2024年(百万米ドル) 168

表89 従来の育種:植物育種およびCRISPR植物市場、

地域別、2025年~2030年(百万米ドル) 168

表90 植物育種およびCRISPR植物市場、地域別、

2020年~2024年(百万米ドル) 181

表91 植物育種およびCRISPR植物市場、地域別、

2025年~2030年(百万米ドル) 181

表 92 植物育種および CRISPR 植物市場:地域別、

2020~2024 年(百万ヘクタール) 181

表 93 植物育種および CRISPR 植物市場:地域別、

2025~2030 年(百万ヘクタール) 182

表 94 北米:国別植物育種およびCRISPR植物市場、2020年~2024年(百万米ドル) 183

表 95 北米:国別植物育種およびCRISPR植物市場、2025年~2030年(百万米ドル) 184

表 96 北米:植物育種およびCRISPR植物市場、種類別、2020年~2024年(百万米ドル) 184

表 97 北米:植物育種およびCRISPR植物市場、種類別、2025年~2030年(百万米ドル) 184

表 98 北米:植物育種およびCRISPR植物市場、

バイオテクノロジー手法別、2020年~2024年(単位:百万米ドル) 184

表 99 北米:植物育種およびCRISPR植物市場、

バイオテクノロジー手法別、2025年~2030年(百万米ドル) 185

表100 北米:植物育種およびCRISPR植物市場、形質別、2020年~2024年(百万米ドル) 185

表101 北米:植物育種およびCRISPR植物市場、形質別、2025年~2030年(百万米ドル) 185

表102 北米:植物育種およびCRISPR植物市場、形質別、2020年~2024年(百万ヘクタール) 186

表103 北米:植物育種およびCRISPR植物市場、形質別、2025年~2030年(百万ヘクタール) 186

表104 北米:植物育種およびCRISPR植物市場、

用途別、2020年~2024年(百万米ドル) 186

表105 北米:植物育種およびCRISPR植物市場、

用途別、2025年~2030年(百万米ドル) 187

表106 北米:植物育種およびCRISPR植物市場、穀物別、2020年~2024年(百万米ドル) 187

表107 北米:植物育種およびCRISPR植物市場、穀物・穀類別、2025年~2030年(百万米ドル) 187

表108 北米:植物育種およびCRISPR植物市場、油糧種子およびマメ科植物別、2020年~2024年(百万米ドル) 188

表109 北米:植物育種およびCRISPR植物市場、油糧種子およびマメ科植物別、2025年~2030年(百万米ドル) 188

表110 アメリカ:植物育種およびCRISPR植物市場、種類別、

2020年~2024年(百万米ドル) 189

表111 アメリカ:植物育種およびCRISPR植物市場、種類別、

2025年~2030年(百万米ドル) 189

表112 アメリカ:植物育種およびCRISPR植物市場、用途別、

2020年~2024年(百万米ドル) 189

表113 アメリカ:植物育種およびCRISPR植物市場、用途別、

2025年~2030年(百万米ドル) 190

表114 カナダ:植物育種およびCRISPR植物市場、種類別、

2020年~2024年(百万米ドル) 191

表115 カナダ:植物育種およびCRISPR植物市場、種類別、

2025年~2030年(百万米ドル) 191

表116 カナダ:植物育種およびCRISPR植物市場、用途別、2020年~2024年(百万米ドル) 191

表117 カナダ:植物育種およびCRISPR植物市場、用途別、2025年~2030年(百万米ドル) 191

表118 メキシコ:植物育種およびCRISPR植物市場、種類別、

2020年~2024年(百万米ドル) 192

表119 メキシコ:植物育種およびCRISPR植物市場、種類別、

2025年~2030年(百万米ドル) 193

表120 メキシコ:植物育種およびCRISPR植物市場、用途別、2020年~2024年(百万米ドル) 193

表121 メキシコ:植物育種およびCRISPR植物市場、用途別、2025年~2030年(百万米ドル) 193

表122 ヨーロッパ:植物育種およびCRISPR植物市場、国別、

2020年~2024年(百万米ドル) 195

表123 ヨーロッパ:植物育種およびCRISPR植物市場、国別、

2025年~2030年(百万米ドル) 195

表124 ヨーロッパ:植物育種およびCRISPR植物市場、種類別、

2020年~2024年(百万米ドル) 195

表125 ヨーロッパ:植物育種およびCRISPR植物市場、種類別、

2025年~2030年(百万米ドル) 196

表126 ヨーロッパ:植物育種およびCRISPR植物市場、バイオテクノロジー手法別、2020年~2024年(百万米ドル) 196

表127 ヨーロッパ:植物育種およびCRISPR植物市場、バイオテクノロジー手法別、2025年~2030年(百万米ドル) 196

表128 ヨーロッパ:植物育種およびCRISPR植物市場、形質別、

2020年~2024年(百万米ドル) 197

表129 ヨーロッパ:植物育種およびCRISPR植物市場、形質別、

2025年~2030年(百万米ドル) 197

表130 ヨーロッパ:植物育種およびCRISPR植物市場、形質別、

2020年~2024年(百万ヘクタール) 197

表131 ヨーロッパ:品種改良およびCRISPR植物市場、特性別、

2025年~2030年(百万ヘクタール) 198

表132 ヨーロッパ:品種改良およびCRISPR植物市場、用途別、2020年~2024年(百万米ドル) 198

表133 ヨーロッパ:植物育種およびCRISPR植物市場、用途別、2025年~2030年(百万米ドル) 198

表134 ヨーロッパ:植物育種およびCRISPR植物市場、穀物別、2020年~2024年(百万米ドル) 199

表135 ヨーロッパ:植物育種およびCRISPR植物市場、穀物別、2025年~2030年(百万米ドル) 199

表136 ヨーロッパ:植物育種およびCRISPR植物市場、油糧種子およびマメ科植物別、2020年~2024年(百万米ドル) 199

表137 ヨーロッパ:植物育種およびCRISPR植物市場、油糧種子およびマメ科植物別、2025年~2030年(百万米ドル) 200

表138 ドイツ:植物育種およびCRISPR植物市場、種類別、

2020年~2024年(百万米ドル) 201

表139 ドイツ:植物育種およびCRISPR植物市場、種類別、

2025年~2030年(百万米ドル) 201

表140 ドイツ:植物育種およびCRISPR植物市場、用途別、2020年~2024年(百万米ドル) 201

表141 ドイツ:植物育種およびCRISPR植物市場、用途別、2025年~2030年(百万米ドル) 201

表142 フランス:植物育種およびCRISPR植物市場、種類別、

2020年~2024年(百万米ドル) 202

表143 フランス:植物育種およびCRISPR植物市場、種類別、

2025年~2030年(百万米ドル) 203

表144 フランス:植物育種およびCRISPR植物市場、用途別、2020年~2024年(百万米ドル) 203

表145 フランス:植物育種およびCRISPR植物市場、用途別、2025年~2030年(百万米ドル) 203

表146 オランダ:植物育種およびCRISPR植物市場、種類別、

2020年~2024年(百万米ドル) 204

表147 オランダ:植物育種およびCRISPR植物市場、種類別、

2025年~2030年(百万米ドル) 205

表148 オランダ:植物育種およびCRISPR植物市場、用途別、2020年~2024年(百万米ドル) 205

表149 オランダ:育種およびCRISPR植物市場、用途別、2025年~2030年(百万米ドル) 205

表150 英国:育種およびCRISPR植物市場、種類別、

2020年~2024年(百万米ドル) 206

表 151 英国:植物育種およびCRISPR植物市場、種類別、

2025~2030年(百万米ドル) 207

表 152 英国:植物育種およびCRISPR植物市場、用途別、

2020~2024年(百万米ドル) 207

表153 英国:植物育種およびCRISPR植物市場、用途別、

2025年~2030年(百万米ドル) 207

表154 イタリア:植物育種およびCRISPR植物市場、種類別、

2020年~2024年(百万米ドル) 208

表155 イタリア:植物育種およびCRISPR植物市場、種類別、

2025年~2030年(百万米ドル) 209

表156 イタリア:植物育種およびCRISPR植物市場、用途別、

2020年~2024年(百万米ドル) 209

表157 イタリア:植物育種およびCRISPR植物市場、用途別、

2025年~2030年(百万米ドル) 209

表158 スペイン:植物育種およびCRISPR植物市場、種類別、

2020年~2024年(百万米ドル) 210

表159 スペイン:植物育種およびCRISPR植物市場、種類別、

2025年~2030年(百万米ドル) 210

表160 スペイン:植物育種およびCRISPR植物市場、用途別、

2020年~2024年(百万米ドル) 211

表 161 スペイン:植物育種およびCRISPR植物市場、用途別、

2025年~2030年(百万米ドル) 211

表 162 ヨーロッパその他:植物育種およびCRISPR植物市場、種類別、2020年~2024年(百万米ドル) 212

表163 ヨーロッパその他:植物育種およびCRISPR植物市場、種類別、2025年~2030年(百万米ドル) 212

表164 ヨーロッパその他:植物育種およびCRISPR植物市場、

用途別、2020年~2024年(百万米ドル) 212

表165 ヨーロッパその他:植物育種およびCRISPR植物市場、

用途別、2025年~2030年(百万米ドル) 213

表166 アジア太平洋:植物育種およびCRISPR植物市場、国別、2020年~2024年(百万米ドル) 215

表167 アジア太平洋地域:植物育種およびCRISPR植物市場、国別、2025年~2030年(百万米ドル) 215

表168 アジア太平洋地域:植物育種およびCRISPR植物市場、種類別、

2020年~2024年(百万米ドル) 215

表169 アジア太平洋地域:植物育種およびCRISPR植物市場、種類別、

2025年~2030年(百万米ドル) 216

表170 アジア太平洋地域:植物育種およびCRISPR植物市場、

バイオテクノロジー手法別、2020年~2024年(百万米ドル) 216

表171 アジア太平洋地域:植物育種およびCRISPR植物市場

バイオテクノロジー手法別、2025年~2030年(百万米ドル) 216

表172 アジア太平洋地域:植物育種およびCRISPR植物市場、形質別、

2020年~2024年(百万米ドル) 217

表173 アジア太平洋地域:植物育種およびCRISPR植物市場、形質別、

2025年~2030年(百万米ドル) 217

表174 アジア太平洋地域:品種改良およびCRISPR植物市場、特性別、

2020年~2024年(百万ヘクタール) 217

表175 アジア太平洋地域:品種改良およびCRISPR植物市場、特性別、

2025年~2030年(百万ヘクタール) 218

表176 アジア太平洋:育種およびCRISPR植物市場、用途別、2020年~2024年(百万米ドル) 218

表177 アジア太平洋:育種およびCRISPR植物市場、用途別、2025年~2030年(百万米ドル) 218

表178 アジア太平洋地域:育種およびCRISPR植物市場、穀物・穀類別、2020年~2024年(百万米ドル) 219

表179 アジア太平洋地域:育種およびCRISPR植物市場、穀物・穀類別、2025年~2030年(百万米ドル) 219

表180 アジア太平洋地域:植物育種およびCRISPR植物市場、油糧種子およびマメ科植物別、2020年~2024年(百万米ドル) 219

表181 アジア太平洋地域:植物育種およびCRISPR植物市場、油糧種子およびマメ科植物別、2025年~2030年(百万米ドル) 220

表182 中国:植物育種およびCRISPR植物市場、種類別、

2020年~2024年(百万米ドル) 221

表183 中国:植物育種およびCRISPR植物市場、種類別、

2025年~2030年(百万米ドル) 221

表184 中国:植物育種およびCRISPR植物市場、用途別、

2020年~2024年(百万米ドル) 221

表185 中国:植物育種およびCRISPR植物市場、用途別、

2025年~2030年(百万米ドル) 221

表186 インド:植物育種およびCRISPR植物市場、種類別、

2020年~2024年(百万米ドル) 222

表187 インド:植物育種およびCRISPR植物市場、種類別、

2025年~2030年(百万米ドル) 222

表188 インド:植物育種およびCRISPR植物市場、用途別、

2020年~2024年(百万米ドル) 223

表189 インド:植物育種およびCRISPR植物市場、用途別、

2025年~2030年(百万米ドル) 223

表190 日本:植物育種およびCRISPR植物市場、種類別、

2020年~2024年(百万米ドル) 224

表191 日本:植物育種およびCRISPR植物市場、種類別、

2025年~2030年(百万米ドル) 224

表192 日本:植物育種およびCRISPR植物市場、用途別、

2020年~2024年(百万米ドル) 224

表193 日本:植物育種およびCRISPR植物市場、用途別、

2025年~2030年(百万米ドル) 225

表194 オーストラリア:植物育種およびCRISPR植物市場、種類別、

2020年~2024年(百万米ドル) 226

表195 オーストラリア:植物育種およびCRISPR植物市場、種類別、

2025年~2030年(百万米ドル) 226

表196 オーストラリア:植物育種およびCRISPR植物市場、用途別、2020年~2024年(百万米ドル) 226

表197 オーストラリア:植物育種およびCRISPR植物市場、用途別、2025年~2030年(百万米ドル) 226

表198 アジア太平洋地域その他:植物育種およびCRISPR植物市場、種類別、2020年~2024年(百万米ドル) 227

表199 アジア太平洋地域その他:植物育種およびCRISPR植物市場、種類別、2025年~2030年(百万米ドル) 227

表200 アジア太平洋地域その他:植物育種およびCRISPR植物市場、

用途別、2020年~2024年(百万米ドル) 228

表 201 アジア太平洋地域その他:植物育種およびCRISPR植物市場、

用途別、2025年~2030年(百万米ドル) 228

表 202 南米:植物育種およびCRISPR植物市場、国別、2020年~2024年(百万米ドル) 229

表203 南米:植物育種およびCRISPR植物市場、国別、2025年~2030年(百万米ドル) 229

表204 南米:植物育種およびCRISPR植物市場、種類別、2020年~2024年(百万米ドル) 229

表205 南米アメリカ:植物育種およびCRISPR植物市場、種類別、2025年~2030年(百万米ドル) 229

表206 南米アメリカ:植物育種およびCRISPR植物市場、

バイオテクノロジー手法別、2020年~2024年(百万米ドル) 230

表207 南米アメリカ:植物育種およびCRISPR植物市場、

バイオテクノロジー手法別、2025年~2030年(百万米ドル) 230

表208 南米:品種改良およびCRISPR植物市場、形質別、2020年~2024年(百万米ドル) 230

表209 南米:品種改良およびCRISPR植物市場、形質別、2025年~2030年(百万米ドル) 231

表210 南米:植物育種およびCRISPR植物市場、特性別、2020年~2024年(百万ヘクタール) 231

表211 南米:植物育種およびCRISPR植物市場、特性別、2025年~2030年(百万ヘクタール) 231

表212 南米アメリカ:植物育種およびCRISPR植物市場、

用途別、2020年~2024年(百万米ドル) 232

表213 南米アメリカ:植物育種およびCRISPR植物市場、

用途別、2025年~2030年(百万米ドル) 232

表214 南米アメリカ:植物育種およびCRISPR植物市場、穀物・穀類別、2020年~2024年(百万米ドル) 232

表215 南米アメリカ:植物育種およびCRISPR植物市場、穀物・穀類別、2025年~2030年(百万米ドル) 233

表216 南米:植物育種およびCRISPR植物市場、油糧種子およびマメ科植物別、2020年~2024年(百万米ドル) 233

表217 南米:植物育種およびCRISPR植物市場、油糧種子およびマメ科植物別、2025年~2030年(百万米ドル) 233

表218 ブラジル:植物育種およびCRISPR植物市場、種類別、

2020年~2024年(百万米ドル) 234

表219 ブラジル:植物育種およびCRISPR植物市場、種類別、

2025年~2030年(百万米ドル) 234

表220 ブラジル:植物育種およびCRISPR植物市場、用途別、

2020年~2024年(百万米ドル) 235

表221 ブラジル:植物育種およびCRISPR植物市場、用途別、

2025年~2030年(百万米ドル) 235

表222 アルゼンチン:植物育種およびCRISPR植物市場、種類別、

2020年~2024年(百万米ドル) 236

表223 アルゼンチン:植物育種およびCRISPR植物市場、種類別、

2025年~2030年(百万米ドル) 236

表224 アルゼンチン:植物育種およびCRISPR植物市場、用途別、2020年~2024年(百万米ドル) 236

表225 アルゼンチン:植物育種およびCRISPR植物市場、用途別、2025年~2030年(百万米ドル) 237

表226 南米その他:植物育種およびCRISPR植物市場、

種類別、2020年~2024年(百万米ドル) 238

表227 南米アメリカその他:植物育種およびCRISPR植物市場、

種類別、2025年~2030年(百万米ドル) 238

表228 南米アメリカその他:植物育種およびCRISPR植物市場、

アプリケーション別、2020年~2024年(百万米ドル) 238

表229 南米その他:植物育種およびCRISPR植物市場、

アプリケーション別、2025年~2030年(百万米ドル) 238

表 230 世界のその他地域:植物育種およびCRISPR植物市場、

国別、2020年~2024年(百万米ドル) 239

表 231 世界のその他地域:植物育種およびCRISPR植物市場、

国別、2025年~2030年(百万米ドル) 239

表232 世界のその他の地域:植物育種およびCRISPR植物市場、種類別、2020年~2024年(百万米ドル) 239

表233 世界のその他の地域:植物育種およびCRISPR植物市場、種類別、2025年~2030年(百万米ドル) 240

表234 世界のその他地域:植物育種およびCRISPR植物市場、

バイオテクノロジー手法別、2020年~2024年(百万米ドル) 240

表235 世界のその他地域:植物育種およびCRISPR植物市場、

バイオテクノロジー的手法別、2025年~2030年(百万米ドル) 240

表236 世界のその他地域:育種およびCRISPR植物市場、形質別、2020年~2024年(百万米ドル) 241

表237 世界のその他地域:品種改良およびCRISPR植物市場、特性別、2025年~2030年(百万米ドル) 241

表238 世界のその他地域:品種改良およびCRISPR植物市場、特性別、2020年~2024年(百万ヘクタール) 241

表239 世界のその他地域:品種改良およびCRISPR植物市場、特性別、2025年~2030年(百万ヘクタール) 242

表240 世界のその他地域:品種改良およびCRISPR植物市場、

用途別、2020年~2024年(百万米ドル) 242

表241 世界のその他地域:育種およびCRISPR植物市場、

用途別、2025年~2030年(百万米ドル) 242

表242 世界のその他地域:育種およびCRISPR植物市場、

穀物・穀類別、2020年~2024年(百万米ドル) 243

表 243 世界のその他地域:育種およびCRISPR植物市場

穀物・穀類別、2025年~2030年(百万米ドル) 243

表244 世界のその他地域:育種およびCRISPR植物市場、

油糧種子およびマメ科植物別、2020年~2024年(百万米ドル) 243

表245 世界のその他地域:育種およびCRISPR植物市場、

油糧種子およびマメ科植物、2025年~2030年(百万米ドル) 244

表246 中東:植物育種およびCRISPR植物市場、種類別、

2020年~2024年(百万米ドル) 245

表247 中東:植物育種およびCRISPR植物市場、種類別、

2025年~2030年(百万米ドル) 245

表248 中東:植物育種およびCRISPR植物市場、用途別、2020年~2024年(百万米ドル) 245

表249 中東:植物育種およびCRISPR植物市場、用途別、2025年~2030年(百万米ドル) 246

表250 アフリカ:植物育種およびCRISPR植物市場、種類別、

2020年~2024年(百万米ドル) 246

表251 アフリカ:植物育種およびCRISPR植物市場、種類別、

2025年~2030年(百万米ドル) 247

表252 アフリカ:植物育種およびCRISPR植物市場、用途別、

2020年~2024年(百万米ドル) 247

表 253 アフリカ:植物育種およびCRISPR植物市場、用途別、

2025年~2030年(百万米ドル) 247

表 254 主要な市場関係者の展開戦略の概要 249

表 255 植物育種およびCRISPR植物市場:競争の度合い、2024年 254

表 256 植物育種およびCRISPR植物市場:種類別フットプリント 262

表 257 植物育種およびCRISPR植物市場:形質フットプリント 263

表258 植物育種およびCRISPR植物市場:用途別市場規模 264

表259 植物育種およびCRISPR植物市場:地域別市場規模 265

表260 植物育種およびCRISPR植物市場:主要新興企業/中小企業 268

表261 植物育種およびCRISPR植物市場:主要新興企業/中小企業の競争力ベンチマーク、2024年 269

表262 植物育種およびCRISPR植物市場:製品発売、

2020年1月~2025年3月 270

表 263 植物育種および CRISPR 植物市場:取引、

2020年1月~2025年3月 281

表 264 植物育種および CRISPR 植物市場:拡張、

2020年1月~2025年3月 301

表265 植物育種およびCRISPR植物市場:その他の動向、2020年1月~2025年3月 306

表266 バイエルAG:企業概要 309

表267 バイエルAG:製品/ソリューション/サービス 310

表 268 バイエル AG:新製品 312

表 269 バイエル AG:取引 313

表 270 バイエル AG:拡張 316

表 271 バイエル AG:その他の動向 316

表 272 シンジェンタ・グループ:企業概要 318

表273 シンジェンタグループ:製品/ソリューション/サービス 319

表274 シンジェンタグループ:新製品 320

表275 シンジェンタグループ:取引 322

表276 シンジェンタグループ:拡大 324

表 277 シンジェンタグループ:その他の動向 325

表 278 KWS SAAT SE & CO. KGAA:企業概要 327

表 279 KWS SAAT SE & CO. KGAA:製品/ソリューション/サービス 328

表 280 KWS SAAT SE & CO. KGAA:製品発売 329

表 281 KWS SAAT SE & CO. KGAA:取引 331

表 282 KWS SAAT SE & CO. KGAA:拡張 332

表 283 CORTEVA:会社概要 334

表 284 コルテバ:製品/ソリューション/サービス 335

表 285 コルテバ:新製品 337

表 286 コルテバ:取引 339

表 287 コルテバ:事業拡大 341

表 288 コルテバ:その他の動向 341

表289 BASF:会社概要 343

表290 BASF:製品/ソリューション/サービス 344

表291 BASF:新製品 345

表292 BASF:取引 346

表293 LIMAGRAIN:会社概要 349

表294 LIMAGRAIN:製品/ソリューション/サービス 350

表295 LIMAGRAIN:取引 352

表296 LIMAGRAIN:事業拡大 353

表297 LIMAGRAIN:その他の動向 353

表 298 UPL:企業概要 355

表 299 UPL:製品/ソリューション/サービス 356

表 300 UPL:製品発売 357

表 301 UPL:取引 358

表 302 UPL:事業拡大 359

表 303 北京大北農生物科技有限公司:会社概要 361

表 304 北京大北農生物科技有限公司:製品/ソリューション/サービス 362

表 305 北京大北農生物科技有限公司: 取引 363

表306 サカタ・シード・コーポレーション:会社概要 364

表307 サカタ・シード・コーポレーション:製品/ソリューション/サービス 365

表308 サカタ・シード・コーポレーション:新製品 366

表309 サカタ・シード株式会社:取引 367

表310 サカタ・シード株式会社:拡張 368

表311 ライク・ズワン・ザードテールト・エン・ザードハンデルB.V.:会社概要 370

表312 ライク・スワン・ザードテールト・エン・ザードハンデルB.V.:製品/ソリューション/サービス 370

表313 ライク・スワン・ザードテールト・エン・ザードハンデルB.V.:製品発売 371

表 314 ライク・スワン・ザードテールト・エン・ザードハンデル B.V.:拡張 372

表 315 ユーロフィン・サイエンティフィック:企業概要 374

表 316 ユーロフィン・サイエンティフィック:製品/ソリューション/サービス 375

表317 EUROFINS SCIENTIFIC:製品発売 376

表318 EUROFINS SCIENTIFIC:取引 376

表319 SGS SOCIÉTÉ GÉNÉRALE DE SURVEILLANCE SA.:企業概要 378

表 320 SGS SOCIÉTÉ GÉNÉRALE DE SURVEILLANCE SA.:製品/ソリューション/サービス 379

表 321 SGS SOCIÉTÉ GÉNÉRALE DE SURVEILLANCE SA.:拡張 380

表 322 PACBIO:会社概要 381

表 323 PACBIO:提供する製品/ソリューション/サービス 382

表 324 PACBIO:取引 382

表 325 EVOGENE LTD.:会社概要 384

表 326 EVOGENE LTD.:提供する製品/ソリューション/サービス 385

表 327 エボジーン社:取引 386

表 328 BGI グループ:企業概要 387

表 329 BGI グループ:製品/ソリューション/サービス 388

表 330 BGI グループ:取引 388

表 331 株式会社サナテックシード:会社概要 390

表 332 株式会社サナテックシード:製品/ソリューション/サービス 390

表 333 株式会社サナテックシード:製品発売 391

表334 SANATECH SEED CO.,LTD.:取引 391

表335 PAIRWISE:企業概要 393

表336 PAIRWISE:製品/ソリューション/サービス 393

表337 PAIRWISE:製品発表 394

表338 ペアワイズ:取引 394

表339 シーバス社:企業概要 397

表340 シーバス社:製品/ソリューション/サービス 398

表341 シーバス社:取引 398

表342 ベンソン・ヒル社:会社概要 401

表343 ベンソン・ヒル社:製品/ソリューション/サービス 402

表344 ベンソン・ヒル社:製品発売 403

表345 ベンソン・ヒル社:取引 404

表 346 PHYTOFORM:企業概要 405

表 347 PHYTOFORM:製品/ソリューション/サービス 405

表 348 HUDSON RIVER BIOTECHNOLOGY:企業概要 407

表 349 INARI AGRICULTURE, INC.:企業概要 408

表350 TROPIC:企業概要 409

表351 PLANTAE BY HUMINN:企業概要 410

表352 KEYGENE:企業概要 411

表353 遺伝子編集市場:提供別、2022年~2029年(百万米ドル) 413

表354 遺伝子編集製品市場:地域別、2022年~2029年(百万米ドル) 414

表355 遺伝子編集サービス市場:地域別、2022年~2029年(百万米ドル) 414

表356 ゲノミクス市場、サービス別、2022年~2029年(単位:百万米ドル) 415

表357 ゲノミクス市場、地域別、2022年~2029年(単位:百万米ドル) 416