1 はじめに 26

1.1 調査目的 26

1.2 市場の定義 26

1.3 調査範囲 27

1.3.1 対象市場と地域範囲 27

1.3.2 対象範囲と除外項目 28

1.3.3 考慮した年数 30

1.4 考慮した通貨 30

1.5 単位の検討 30

1.6 利害関係者 30

1.7 変更点のまとめ 31

2 調査方法 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.2 一次データ 33

2.1.2.1 主要な主要参加者 33

2.1.2.2 主要な業界インサイト 34

2.1.2.3 専門家へのインタビューの内訳 34

2.2 市場規模の推定 35

2.2.1 ボトムアップアプローチ 35

2.2.2 トップダウンアプローチ 37

2.3 データの三角測量 37

2.4 成長予測 38

2.4.1 供給サイド分析 39

2.4.2 需要サイド分析 39

2.5 前提条件 40

2.6 研究の限界 41

2.7 リスク評価 41

3 エグゼクティブ・サマリー

4 プレミアムインサイト 46

4.1 プラスチック射出成形機市場におけるプレーヤーの機会 46

4.2 プラスチック射出成形機市場:地域別 47

4.3 アジア太平洋プラスチック射出成形機市場:最終用途産業別、国別 47

4.4 プラスチック射出成形機市場:成形機タイプ別、地域別 48

4.5 プラスチック射出成形機市場の魅力 48

5 市場の概要 49

5.1 はじめに 49

5.2 市場ダイナミクス 49

5.2.1 推進要因 50

5.2.1.1 包装産業からの需要の増加 50

5.2.1.2 エネルギー消費に関する意識の高まり 50

5.2.1.3 自動車分野でのプラスチック使用の増加 50

5.2.1.4 プラスチック射出成形技術の発展 51

5.2.2 阻害要因 51

5.2.2.1 機械のイニシャルコストとメンテナンスコストの高さ 51

5.2.3 機会 51

5.2.3.1 ヘルスケア分野からの需要の増加 51

5.2.3.2 大型トン数プラスチック射出成形機の需要 52

5.2.3.3 電気自動車の増加傾向 52

5.2.4 課題 53

5.2.4.1 高い加熱と油圧 53

5.2.4.2 生産能力が小さいと経済的でない 53

5.3 ポーターの5つの力分析 54

5.3.1 新規参入の脅威 55

5.3.2 代替品の脅威 55

5.3.3 供給者の交渉力 55

5.3.4 買い手の交渉力 55

5.3.5 競合の激しさ 56

5.4 主要ステークホルダーと購買基準 56

5.4.1 購入プロセスにおける主要ステークホルダー 56

5.4.2 購買基準 57

5.5 マクロ経済指標 58

5.5.1 GDPの動向と予測 58

6 業界動向 59

6.1 サプライチェーン分析 59

6.1.1 原材料 59

6.1.2 製造 59

6.1.3 流通ネットワーク 60

6.1.4 最終用途産業 60

6.2 価格分析 60

6.2.1 主要企業の平均販売価格動向(最終用途産業別) 60

6.2.2 平均販売価格動向(地域別) 61

6.3 顧客ビジネスに影響を与えるトレンドと混乱 62

6.4 エコシステム分析 63

6.5 ケーススタディ分析 64

6.5.1 DOT コンプライアンスのための射出成形の最適化 64

6.5.2 日精FNX 成形機によるエネルギー消費の削減 65

6.5.3 ロドングループによる住宅用窓金物の再設計 65

6.6 技術分析 66

6.6.1 主要技術 66

6.6.1.1 先端材料とナノテクノロジー 66

6.6.2 補完的技術 66

6.6.2.1 3Dプリンティング 66

6.7 貿易分析 67

6.7.1 輸入シナリオ(HSコード847710) 67

6.7.2 輸出シナリオ(HSコード847710) 68

6.8 規制の状況 69

6.9 規制機関、政府機関、その他の団体 72

6.10 主要会議・イベント(2024-2025年) 72

6.11 特許分析 73

6.11.1 方法論 73

6.11.2 文書タイプ 73

6.11.3 出願人のトップ 76

6.11.4 管轄地域分析 80

6.12 投資と資金調達のシナリオ 81

6.13 プラスチック射出成形機市場におけるAI/GEN AIの影響 82

7 プラスチック射出成形機市場:成形機タイプ別 83

7.1 導入 84

7.2 油圧式 86

7.2.1 長寿命と幅広い用途が市場を牽引 86

7.3 全電動式 88

7.3.1 医療分野からの需要増加が市場成長を支える 88

7.4 ハイブリッド 90

7.4.1 低メンテナンスと最小ダウンタイムが需要を促進 90

8 プラスチック射出成形機市場:最終用途産業別 92

8.1 導入 93

8.2 自動車 95

8.2.1 自動車におけるプラスチック需要の急増が市場を牽引 95

8.3 消費財 97

8.3.1 高精度と低サイクル時間が市場を活性化 97

8.4 包装 99

8.4.1 小売、施設、工業分野での使用の増加が市場を牽引 99

8.5 ヘルスケア 101

8.5.1 外科・医療機器への応用が市場を活性化 101

8.6 電気・電子 103

8.6.1 精密加工成形部品の需要が市場を牽引 103

8.7 その他の最終用途産業 105

9 プラスチック射出成形機市場:型締力別 107

9.1 導入 108

9.2 0~200トン型締力 110

9.3 201~500トン力 110

9.4 500トン以上 110

10 プラスチック射出成形機市場:地域別 111

10.1 導入 112

10.2 アジア太平洋地域 114

10.2.1 中国 120

10.2.1.1 自動車生産の増加が市場を牽引 120

10.2.2 日本 122

10.2.2.1 活発な自動車部門が市場を牽引 122

10.2.3 インド 124

10.2.3.1 急速な工業化と可処分所得の急増が市場を活性化 124

10.2.4 韓国 126

10.2.4.1 ハイテク産業の成長が市場を牽引 126

10.2.5 タイ 128

10.2.5.1 外国投資の増加が市場を牽引 128

10.2.6 インドネシア 130

10.2.6.1 自動車産業の成長が市場を牽引 130

10.2.7 ベトナム 132

10.2.7.1 自動車、包装、消費財セクターの需要増が市場を牽引 132

市場が活性化 132

10.3 北米 134

10.3.1 米国 140

10.3.1.1 自動車生産の増加が市場を牽引 140

10.3.2 カナダ 141

10.3.2.1 自動車産業が市場を牽引 141

10.3.3 メキシコ 143

10.3.3.1 製造業と自動車産業への投資が市場を牽引 143

10.4 欧州 145

10.4.1 ドイツ 151

10.4.1.1 最大の自動車産業が市場を牽引 151

10.4.2 イタリア 153

10.4.2.1 自動車生産台数が市場を牽引 153

10.4.3 フランス 155

10.4.3.1 包装、消費財、ヘルスケアの最終用途産業からの需要増加が市場を牽引 155

10.4.4 スペイン 157

10.4.4.1 消費財、自動車、包装産業が市場を活性化 157

10.4.5 イギリス 159

10.4.5.1 自動車産業への海外投資が市場を牽引 159

10.5 中東・アフリカ 161

10.5.1 GCC諸国 166

10.5.1.1 サウジアラビア 166

10.5.1.1.1 非石油部門開発に対する政府の取り組みが市場を牽引 166

10.5.2 イラン 168

10.5.2.1 魅力的な投資政策が市場を牽引 168

10.5.3 南アフリカ 170

10.5.3.1 慎重な財政・金融政策が市場を牽引 170

10.6 南米 172

10.6.1 ブラジル 177

10.6.1.1 経済成長とインフラ整備が市場を牽引 177

10.6.2 アルゼンチン 179

10.6.2.1 人口の増加と経済成長が市場を牽引 179

11 競争環境 182

11.1 導入 182

11.2 主要企業の戦略 182

11.3 市場シェア分析 184

11.4 収益分析 186

11.5 企業評価マトリックス:主要プレイヤー、2023年 186

11.5.1 スター企業 186

11.5.2 新興リーダー 187

11.5.3 浸透型プレーヤー 187

11.5.4 参加企業 187

11.5.5 企業フットプリント:主要プレーヤー(2023年) 188

11.5.5.1 企業フットプリント 188

11.5.5.2 地域別フットプリント 189

11.5.5.3 マシンタイプのフットプリント 190

11.5.5.4 最終用途産業のフットプリント 191

11.6 企業評価マトリクス:新興企業/SM(2023年) 192

11.6.1 進歩的企業 193

11.6.2 対応力のある企業 193

11.6.3 ダイナミックな企業 193

193 11.6.4 スタートアップ・ブロック 193

11.6.5 競争ベンチマーキング:新興企業/SM(2023年) 193

11.6.5.1 主要新興企業/中小企業の詳細リスト 193

11.6.5.2 主要新興企業/SMEの競合ベンチマーキング 194

11.7 ブランド/製品の比較 195

11.8 企業評価と財務指標 196

11.9 競争シナリオ 197

11.9.1 製品上市 197

11.9.2 取引 200

11.9.3 拡張 202

11.9.4 その他の開発 204

12 企業プロファイル 205

Haitian International Holdings Limited (China)

Chen Hsong Holdings Ltd. (China)

Engel Austria GmbH (Austria)

Sumitomo Heavy Industries Limited (Japan)

Hillenbrand Inc. (US)

Japan Steel Works Ltd. (Japan)

Arburg GmbH (Germany)

Nissei Plastic Industrial Co.Ltd. (Japan)

Husky Injection Molding Systems Ltd. (Canada)

and KraussMaffei Group GmbH (Germany).

13 隣接・関連市場 249

13.1 はじめに 249

13.2 制限 249

13.3 プラスチック成形品市場 249

13.3.1 市場の定義 249

13.3.2 市場概要 250

13.3.3 プラスチック成形品市場、地域別 250

14 付録 258

14.1 ディスカッションガイド 258

14.2 Knowledgestore: Marketsandmarketsの購読ポータル 261

14.3 カスタマイズオプション 263

14.4 関連レポート 263

14.5 著者の詳細 264

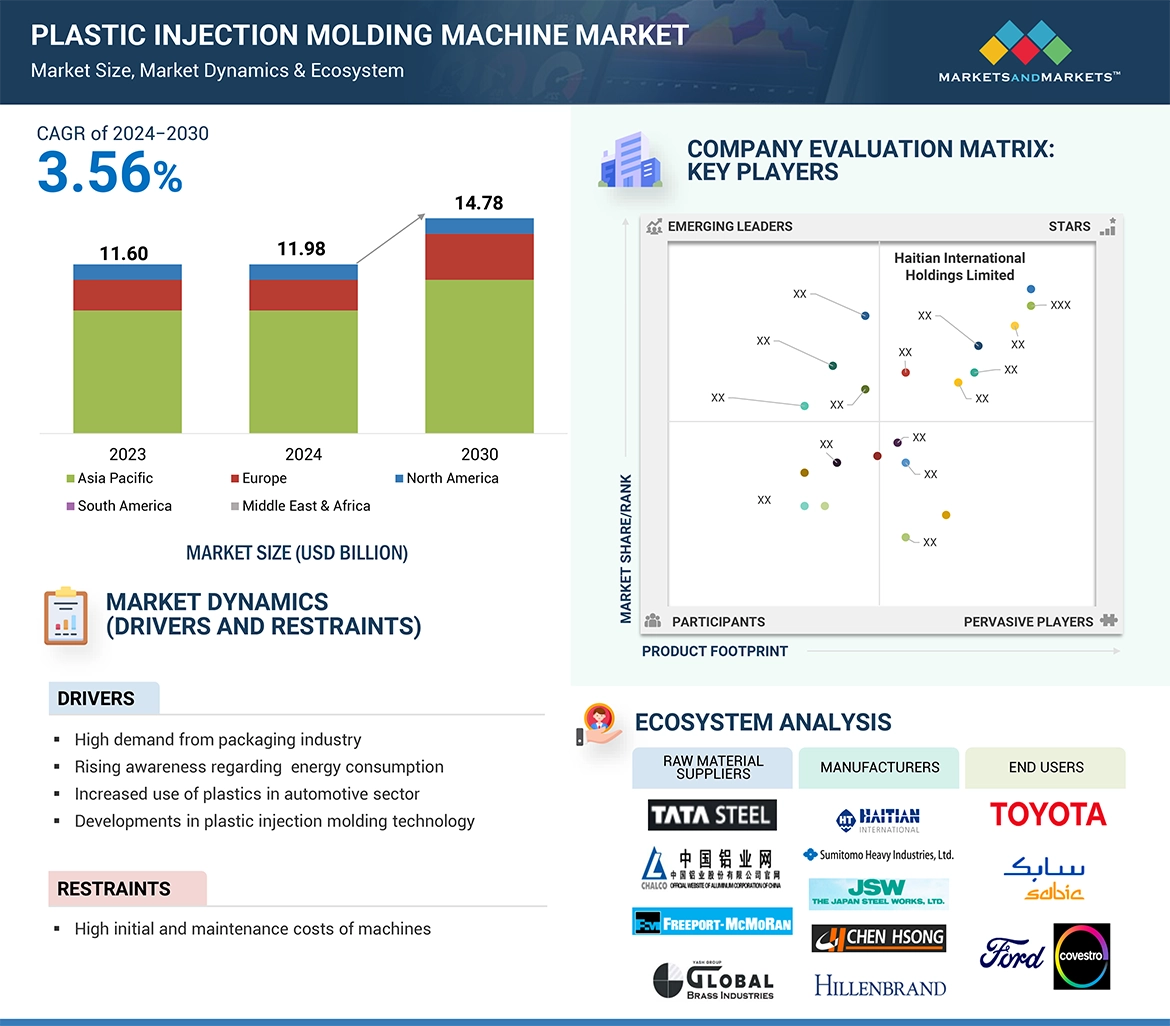

Favorable regulations and policies by the government towards recycling and eco-friendly manufacturing are positive influencing the plastic injection molding market. Various countries have created regulations that encourage manufacturers to reduce plastic waste and employ eco-friendly production. These changes promote the creation of equipment to handle recycled material without degrading its quality, enabling manufacturers to help with the circular economy. Regulations that do not allow single-use plastics are driving the demand for plastic injection molding machines. This further encourages businesses to invest in equipment that would produce recyclable and biodegradable alternatives.

“Above 500 Tons Force segment is projected to be the third-fastest growing segment of plastic injection molding machine market, during the forecast period”

Above 500 Tons Force segment is estimated to be the third-fastest growing segment of plastic injection molding machine market, during the forecast period. The demand of plastic injection molding machines with over 500 tons of clamping force is increasing with the growing requirement of the packaging industry, in products like drums, and high-capacity, long-lasting plastic containers. As logistics and storage requirements evolve, there is an increased need for large storage bins, pallets, crates, and bulk containers for transport and storage purposes. Large, thick-walled items that must withstand severe handling and climatic conditions can be produced with high-tonnage machines without sacrificing quality.

“Hybrid segment was the third-largest machine type of plastic injection molding machine market, in terms of value, in 2023.”

Hybrid segment stands as the third-largest machine type in the plastic injection molding machine market. Hybrid machines ensure continuity in production through reduced stress on the components, which is especially crucial for industries with high output requirements. Reduced needs for maintenance will improve productivity, and the resulting downtimes are low. The feature elevates hybrid machines as a trusted alternative that reduces maintenance costs, with fewer operating interruptions since manufacturers value uptime.

“Packaging segment was the third largest end-use industry of plastic injection molding machine market, in terms of value, in 2023.”

Packaging segment stands as the third-largest end-use industry in the plastic injection molding machine market. The packaging industry is constantly being forced to adopt sustainable practices due to rising global environmental awareness on the recyclable and non-waste materials and processes used. These machines ensure efficient production with minimal impacts on the environment through the optimization of cycle times, energy consumption, and raw material usage. The demand for advanced injection molding equipment that can work with recycled and biodegradable polymers has increased due to the demand for sustainable packaging solutions, making sustainability a key driver of injection molding's expansion in the packaging sector.

“Europe was the second largest region in the plastic injection molding machine market, in terms of value.”

Europe was the second-largest region in the plastic injection molding machine market, in terms of value, in 2023. The plastic injection molding machine market in the region is comparatively mature, growing slower than the developing markets in the Asia-Pacific region and North America. Europe is one of the expensive industrial landscapes in the world, and hence, production processes must be optimized using smart manufacturing. The application of smart manufacturing in optimizing the production process would be highly effective for manufacturers in boosting productivity and saving costs. Additionally, Furthermore, robotics and automation in injection molding ensure high-quality results and minimize errors and human interference.

• By Company Type: Tier 1 - 55%, Tier 2 - 25%, and Tier 3 - 20%

• By Designation: Directors - 50%, Managers - 30%, and Others - 20%

• By Region: North America - 40%, Europe - 35%, Asia Pacific - 20%, Rest of World – 5%

The key players profiled in the report include Haitian International Holdings Limited (China), Chen Hsong Holdings Ltd. (China), Engel Austria GmbH (Austria), Sumitomo Heavy Industries Limited (Japan), Hillenbrand, Inc. (US), Japan Steel Works Ltd. (Japan), Arburg GmbH (Germany), Nissei Plastic Industrial Co., Ltd. (Japan), Husky Injection Molding Systems Ltd. (Canada), and KraussMaffei Group GmbH (Germany).

Research Coverage

This report segments the market for plastic injection molding machine based on machine type, clamping force, end-use industry, and region and provides estimations of value (USD Million) for the overall market size across various regions. A detailed analysis of key industry players has been conducted to provide insights into their business overviews, services, and key strategies, associated with the market for plastic injection molding machine.

Reasons to Buy this Report

This research report is focused on various levels of analysis — industry analysis (industry trends), market share analysis of top players, and company profiles, which together provide an overall view of the competitive landscape, emerging and high-growth segments of the plastic injection molding machine market; high-growth regions; and market drivers, restraints, and opportunities.

The report provides insights on the following pointers:

•Market Penetration: Comprehensive information on plastic injection molding machine offered by top players in the global market

•Analysis of key drivers: (Increasing demand from packaging industry, rising awareness about energy savings, growth in automotive sector and new developments in plastic injection molding technology), restraints (high initial and maintenance cost of machines), opportunities (demand from healthcare industry, rising trend of electric vehicles and demand for large-tonnage plastic injection molding machines), and challenges (high heating and hydraulic pressure, less economical for small production capacities) influencing the growth of plastic injection molding machine market.

•Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product & service launches in the plastic injection molding machine market

•Market Development: Comprehensive information about lucrative emerging markets — the report analyzes the markets for plastic injection molding machine across regions.

•Market Diversification: Exhaustive information about new products, untapped regions, and recent developments in the global plastic injection molding machine market

•Competitive Assessment: In-depth assessment of market shares, strategies, products, and manufacturing capabilities of leading players in the plastic injection molding machine market

1 INTRODUCTION 26

1.1 STUDY OBJECTIVES 26

1.2 MARKET DEFINITION 26

1.3 STUDY SCOPE 27

1.3.1 MARKETS COVERED AND REGIONAL SCOPE 27

1.3.2 INCLUSIONS AND EXCLUSIONS 28

1.3.3 YEARS CONSIDERED 30

1.4 CURRENCY CONSIDERED 30

1.5 UNITS CONSIDERED 30

1.6 STAKEHOLDERS 30

1.7 SUMMARY OF CHANGES 31

2 RESEARCH METHODOLOGY 32

2.1 RESEARCH DATA 32

2.1.1 SECONDARY DATA 33

2.1.2 PRIMARY DATA 33

2.1.2.1 Key primary participants 33

2.1.2.2 Key industry insights 34

2.1.2.3 Breakdown of interviews with experts 34

2.2 MARKET SIZE ESTIMATION 35

2.2.1 BOTTOM-UP APPROACH 35

2.2.2 TOP-DOWN APPROACH 37

2.3 DATA TRIANGULATION 37

2.4 GROWTH FORECAST 38

2.4.1 SUPPLY-SIDE ANALYSIS 39

2.4.2 DEMAND-SIDE ANALYSIS 39

2.5 ASSUMPTIONS 40

2.6 RESEARCH LIMITATIONS 41

2.7 RISK ASSESSMENT 41

3 EXECUTIVE SUMMARY 42

4 PREMIUM INSIGHTS 46

4.1 OPPORTUNITIES FOR PLAYERS IN PLASTIC INJECTION MOLDING MACHINE MARKET 46

4.2 PLASTIC INJECTION MOLDING MACHINE MARKET, BY REGION 47

4.3 ASIA PACIFIC PLASTIC INJECTION MOLDING MACHINE MARKET, BY END-USE INDUSTRY AND COUNTRY 47

4.4 PLASTIC INJECTION MOLDING MACHINE MARKET, BY MACHINE TYPE AND REGION 48

4.5 PLASTIC INJECTION MOLDING MACHINE MARKET ATTRACTIVENESS 48

5 MARKET OVERVIEW 49

5.1 INTRODUCTION 49

5.2 MARKET DYNAMICS 49

5.2.1 DRIVERS 50

5.2.1.1 Increasing demand from packaging industry 50

5.2.1.2 Growing awareness regarding energy consumption 50

5.2.1.3 Increasing use of plastics in automotive sector 50

5.2.1.4 Developments in plastic injection molding technology 51

5.2.2 RESTRAINTS 51

5.2.2.1 High initial and maintenance cost of machines 51

5.2.3 OPPORTUNITIES 51

5.2.3.1 Growing demand from healthcare sector 51

5.2.3.2 Demand for large-tonnage plastic injection molding machines 52

5.2.3.3 Rising trend of electric vehicles 52

5.2.4 CHALLENGES 53

5.2.4.1 High heating and hydraulic pressure 53

5.2.4.2 Less economical for small production capacities 53

5.3 PORTER’S FIVE FORCES ANALYSIS 54

5.3.1 THREAT OF NEW ENTRANTS 55

5.3.2 THREAT OF SUBSTITUTES 55

5.3.3 BARGAINING POWER OF SUPPLIERS 55

5.3.4 BARGAINING POWER OF BUYERS 55

5.3.5 INTENSITY OF COMPETITIVE RIVALRY 56

5.4 KEY STAKEHOLDERS AND BUYING CRITERIA 56

5.4.1 KEY STAKEHOLDERS IN BUYING PROCESS 56

5.4.2 BUYING CRITERIA 57

5.5 MACROECONOMIC INDICATORS 58

5.5.1 GDP TRENDS AND FORECAST 58

6 INDUSTRY TRENDS 59

6.1 SUPPLY CHAIN ANALYSIS 59

6.1.1 RAW MATERIALS 59

6.1.2 MANUFACTURING 59

6.1.3 DISTRIBUTION NETWORK 60

6.1.4 END-USE INDUSTRIES 60

6.2 PRICING ANALYSIS 60

6.2.1 AVERAGE SELLING PRICE TREND OF KEY PLAYERS, BY END-USE INDUSTRY 60

6.2.2 AVERAGE SELLING PRICE TREND, BY REGION 61

6.3 TRENDS AND DISRUPTIONS IMPACTING CUSTOMER BUSINESS 62

6.4 ECOSYSTEM ANALYSIS 63

6.5 CASE STUDY ANALYSIS 64

6.5.1 OPTIMIZING INJECTION MOLDING FOR D.O.T. COMPLIANCE 64

6.5.2 GLP HI-TECH REDUCED ENERGY CONSUMPTION WITH NISSEI FNX MACHINES 65

6.5.3 RODON GROUP RE-ENGINEERED RESIDENTIAL WINDOW HARDWARE 65

6.6 TECHNOLOGY ANALYSIS 66

6.6.1 KEY TECHNOLOGIES 66

6.6.1.1 Advanced materials and nanotechnology 66

6.6.2 COMPLEMENTARY TECHNOLOGIES 66

6.6.2.1 3D printing 66

6.7 TRADE ANALYSIS 67

6.7.1 IMPORT SCENARIO (HS CODE 847710) 67

6.7.2 EXPORT SCENARIO (HS CODE 847710) 68

6.8 REGULATORY LANDSCAPE 69

6.9 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 72

6.10 KEY CONFERENCES AND EVENTS, 2024–2025 72

6.11 PATENT ANALYSIS 73

6.11.1 METHODOLOGY 73

6.11.2 DOCUMENT TYPES 73

6.11.3 TOP APPLICANTS 76

6.11.4 JURISDICTION ANALYSIS 80

6.12 INVESTMENT AND FUNDING SCENARIO 81

6.13 IMPACT OF AI/GEN AI ON PLASTIC INJECTION MOLDING MACHINE MARKET 82

7 PLASTIC INJECTION MOLDING MACHINE MARKET, BY MACHINE TYPE 83

7.1 INTRODUCTION 84

7.2 HYDRAULIC 86

7.2.1 LONG SERVICE LIFE AND WIDE RANGE OF APPLICATIONS TO DRIVE MARKET 86

7.3 ALL-ELECTRIC 88

7.3.1 INCREASING DEMAND FROM HEALTHCARE SECTOR TO SUPPORT MARKET GROWTH 88

7.4 HYBRID 90

7.4.1 LOW MAINTENANCE AND MINIMAL DOWNTIME TO FUEL DEMAND 90

8 PLASTIC INJECTION MOLDING MACHINE MARKET, BY END-USE INDUSTRY 92

8.1 INTRODUCTION 93

8.2 AUTOMOTIVE 95

8.2.1 SURGE IN DEMAND FOR PLASTICS IN VEHICLES TO DRIVE MARKET 95

8.3 CONSUMER GOODS 97

8.3.1 HIGH PRECISION AND LOW CYCLING TIME TO FUEL MARKET 97

8.4 PACKAGING 99

8.4.1 INCREASING USE IN RETAIL, INSTITUTIONAL, AND INDUSTRIAL SECTORS TO DRIVE MARKET 99

8.5 HEALTHCARE 101

8.5.1 APPLICATIONS IN SURGICAL AND MEDICAL DEVICES TO FUEL MARKET 101

8.6 ELECTRICAL & ELECTRONICS 103

8.6.1 DEMAND FOR PRECISION-ENGINEERED MOLDED COMPONENTS TO DRIVE MARKET 103

8.7 OTHER END-USE INDUSTRIES 105

9 PLASTIC INJECTION MOLDING MACHINE MARKET, BY CLAMPING FORCE 107

9.1 INTRODUCTION 108

9.2 0–200 TON FORCE 110

9.3 201–500 TON FORCE 110

9.4 ABOVE 500 TON FORCE 110

10 PLASTIC INJECTION MOLDING MACHINE MARKET, BY REGION 111

10.1 INTRODUCTION 112

10.2 ASIA PACIFIC 114

10.2.1 CHINA 120

10.2.1.1 Increasing vehicle production to drive market 120

10.2.2 JAPAN 122

10.2.2.1 Dynamic automobile sector to drive market 122

10.2.3 INDIA 124

10.2.3.1 Rapid industrialization and surge in disposable income to fuel market 124

10.2.4 SOUTH KOREA 126

10.2.4.1 Growth of high-tech industries to drive market 126

10.2.5 THAILAND 128

10.2.5.1 Rising foreign investments to propel market 128

10.2.6 INDONESIA 130

10.2.6.1 Growth of automotive sector to drive market 130

10.2.7 VIETNAM 132

10.2.7.1 Rising demand from automotive, packaging, and consumer

goods sectors to fuel market 132

10.3 NORTH AMERICA 134

10.3.1 US 140

10.3.1.1 Increase in automobile production to drive market 140

10.3.2 CANADA 141

10.3.2.1 Large automotive sector to fuel market 141

10.3.3 MEXICO 143

10.3.3.1 Investments in manufacturing and automotive industries to drive market 143

10.4 EUROPE 145

10.4.1 GERMANY 151

10.4.1.1 Largest automobile industry to drive market 151

10.4.2 ITALY 153

10.4.2.1 Significant automobile production to drive market 153

10.4.3 FRANCE 155

10.4.3.1 Rising demand from packaging, consumer goods, and healthcare end-use industries to propel market 155

10.4.4 SPAIN 157

10.4.4.1 Consumer goods, automotive, and packaging industries to fuel market 157

10.4.5 UK 159

10.4.5.1 Foreign investments in automotive sector to drive market 159

10.5 MIDDLE EAST & AFRICA 161

10.5.1 GCC COUNTRIES 166

10.5.1.1 Saudi Arabia 166

10.5.1.1.1 Government initiatives for development of non-oil sectors to drive market 166

10.5.2 IRAN 168

10.5.2.1 Attractive investment policies to drive market 168

10.5.3 SOUTH AFRICA 170

10.5.3.1 Prudent fiscal and monetary policies to drive market 170

10.6 SOUTH AMERICA 172

10.6.1 BRAZIL 177

10.6.1.1 Economic growth and infrastructural developments to drive market 177

10.6.2 ARGENTINA 179

10.6.2.1 Increase in population and stronger economy to drive market 179

11 COMPETITIVE LANDSCAPE 182

11.1 INTRODUCTION 182

11.2 KEY PLAYER STRATEGIES 182

11.3 MARKET SHARE ANALYSIS 184

11.4 REVENUE ANALYSIS 186

11.5 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2023 186

11.5.1 STARS 186

11.5.2 EMERGING LEADERS 187

11.5.3 PERVASIVE PLAYERS 187

11.5.4 PARTICIPANTS 187

11.5.5 COMPANY FOOTPRINT: KEY PLAYERS, 2023 188

11.5.5.1 Company footprint 188

11.5.5.2 Region footprint 189

11.5.5.3 Machine type footprint 190

11.5.5.4 End-use industry footprint 191

11.6 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2023 192

11.6.1 PROGRESSIVE COMPANIES 193

11.6.2 RESPONSIVE COMPANIES 193

11.6.3 DYNAMIC COMPANIES 193

11.6.4 STARTING BLOCKS 193

11.6.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2023 193

11.6.5.1 Detailed list of key startups/SMEs 193

11.6.5.2 Competitive benchmarking of key startups/SMEs 194

11.7 BRAND/PRODUCT COMPARISON 195

11.8 COMPANY VALUATION AND FINANCIAL METRICS 196

11.9 COMPETITIVE SCENARIO 197

11.9.1 PRODUCT LAUNCHES 197

11.9.2 DEALS 200

11.9.3 EXPANSIONS 202

11.9.4 OTHER DEVELOPMENTS 204

12 COMPANY PROFILES 205

12.1 KEY PLAYERS 205

12.1.1 HAITIAN INTERNATIONAL HOLDINGS LIMITED 205

12.1.1.1 Business overview 205

12.1.1.2 Products/Solutions/Services offered 206

12.1.1.3 Recent developments 207

12.1.1.3.1 Product launches 207

12.1.1.3.2 Expansions 207

12.1.1.3.3 Other developments 208

12.1.1.4 MnM view 209

12.1.1.4.1 Right to win 209

12.1.1.4.2 Strategic choices 209

12.1.1.4.3 Weaknesses and competitive threats 209

12.1.2 SUMITOMO HEAVY INDUSTRIES, LTD. 210

12.1.2.1 Business overview 210

12.1.2.2 Products/Solutions/Services offered 211

12.1.2.3 Recent developments 212

12.1.2.3.1 Product launches 212

12.1.2.3.2 Deals 214

12.1.2.4 MnM view 214

12.1.2.4.1 Right to win 214

12.1.2.4.2 Strategic choices 215

12.1.2.4.3 Weaknesses and competitive threats 215

12.1.3 THE JAPAN STEEL WORKS, LTD. 216

12.1.3.1 Business overview 216

12.1.3.2 Products/Solutions/Services offered 217

12.1.3.3 Recent developments 217

12.1.3.3.1 Product launches 217

12.1.3.3.2 Deals 218

12.1.3.4 MnM view 218

12.1.3.4.1 Right to win 218

12.1.3.4.2 Strategic choices 218

12.1.3.4.3 Weaknesses and competitive threats 218

12.1.4 CHEN HSONG HOLDINGS LIMITED 219

12.1.4.1 Business overview 219

12.1.4.2 Products/Solutions/Services offered 220

12.1.4.3 MnM view 220

12.1.4.3.1 Right to win 220

12.1.4.3.2 Strategic choices 221

12.1.4.3.3 Weaknesses and competitive threats 221

12.1.5 HILLENBRAND, INC. 222

12.1.5.1 Business overview 222

12.1.5.2 Products/Solutions/Services offered 223

12.1.5.3 Recent developments 224

12.1.5.3.1 Deals 224

12.1.5.4 MnM view 225

12.1.5.4.1 Right to win 225

12.1.5.4.2 Strategic choices 225

12.1.5.4.3 Weaknesses and competitive threats 225

12.1.6 ENGEL AUSTRIA GMBH 226

12.1.6.1 Business overview 226

12.1.6.2 Products/Solutions/Services offered 226

12.1.6.3 Recent developments 227

12.1.6.3.1 Product launches 227

12.1.6.3.2 Deals 227

12.1.6.3.3 Expansions 228

12.1.7 ARBURG GMBH + CO KG 229

12.1.7.1 Business overview 229

12.1.7.2 Products/Solutions/Services offered 229

12.1.7.3 Recent developments 230

12.1.7.3.1 Product launches 230

12.1.7.3.2 Deals 230

12.1.7.3.3 Expansions 231

12.1.8 NISSEI PLASTIC INDUSTRIAL CO., LTD. 232

12.1.8.1 Business overview 232

12.1.8.2 Products/Solutions/Services offered 233

12.1.8.3 Recent developments 234

12.1.8.3.1 Product launches 234

12.1.8.3.2 Deals 234

12.1.8.3.3 Expansions 235

12.1.9 HUSKY TECHNOLOGIES 236

12.1.9.1 Business overview 236

12.1.9.2 Products/Solutions/Services offered 236

12.1.9.3 Recent developments 237

12.1.9.3.1 Product launches 237

12.1.10 KRAUSSMAFFEI 238

12.1.10.1 Business overview 238

12.1.10.2 Products/Solutions/Services offered 238

12.1.10.3 Recent developments 239

12.1.10.3.1 Product launches 239

12.1.10.3.2 Other developments 239

12.1.11 DONGSHIN 240

12.1.11.1 Business overview 240

12.1.11.2 Products/Solutions/Services offered 240

12.2 OTHER PLAYERS 242

12.2.1 NIIGATA MACHINE TECHNO CO., LTD. 242

12.2.2 HUARONG PLASTIC MACHINERY CO., LTD. 242

12.2.3 FU CHUN SHIN MACHINERY MANUFACTURE CO., LTD. 243

12.2.4 OIMA S.R.L. 243

12.2.5 TOYO MACHINERY & METAL CO., LTD. 244

12.2.6 BOCO PARDUBICE MACHINES, S.R.O. 244

12.2.7 WOOJIN PLAIMM GMBH 245

12.2.8 BORCHE NORTH AMERICA INC 245

12.2.9 MULTIPLAS ENGINERY CO., LTD. 246

12.2.10 DR. BOY GMBH & CO. KG 246

12.2.11 SMF MASCHINENFABRIK GMBH 247

12.2.12 SHIBAURA MACHINE CO., LTD 247

12.2.13 YIZUMI HOLDINGS CO., LTD. 248

12.2.14 ZHONGSHAN ZHONGYANG MACHINERY CO., LTD. 248

13 ADJACENT & RELATED MARKETS 249

13.1 INTRODUCTION 249

13.2 LIMITATIONS 249

13.3 MOLDED PLASTICS MARKET 249

13.3.1 MARKET DEFINITION 249

13.3.2 MARKET OVERVIEW 250

13.3.3 MOLDED PLASTICS MARKET, BY REGION 250

14 APPENDIX 258

14.1 DISCUSSION GUIDE 258

14.2 KNOWLEDGESTORE: MARKETSANDMARKETS’ SUBSCRIPTION PORTAL 261

14.3 CUSTOMIZATION OPTIONS 263

14.4 RELATED REPORTS 263

14.5 AUTHOR DETAILS 264

❖ 世界のプラスチック射出成形機市場に関するよくある質問(FAQ) ❖

・プラスチック射出成形機の世界市場規模は?

→MarketsandMarkets社は2024年のプラスチック射出成形機の世界市場規模を119.8億米ドルと推定しています。

・プラスチック射出成形機の世界市場予測は?

→MarketsandMarkets社は2030年のプラスチック射出成形機の世界市場規模を147.8億米ドルと予測しています。

・プラスチック射出成形機市場の成長率は?

→MarketsandMarkets社はプラスチック射出成形機の世界市場が2024年~2030年に年平均3.6%成長すると予測しています。

・世界のプラスチック射出成形機市場における主要企業は?

→MarketsandMarkets社は「Haitian International Holdings Limited (China)、Chen Hsong Holdings Ltd. (China)、Engel Austria GmbH (Austria)、Sumitomo Heavy Industries Limited (Japan)、Hillenbrand、Inc. (US)、Japan Steel Works Ltd. (Japan)、Arburg GmbH (Germany)、Nissei Plastic Industrial Co.、Ltd. (Japan)、Husky Injection Molding Systems Ltd. (Canada)、and KraussMaffei Group GmbH (Germany).など ...」をグローバルプラスチック射出成形機市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。