予測期間中のプラスチック市場の規模は?

- 市場には、天然ゴムやポリスチレン(PS)、ポリエチレン(PE)、ポリプロピレン(PP)、ポリブチレンテレフタレート(PBT)、ポリフェニレンオキシド(PPO)、ポリウレタン(PU)、ポリエチレンテレフタレート(PET)、ポリカーボネート(PC)、 ポリサルフォン(PSU)およびポリアミド(PA)などです。これらの素材は、さまざまな業界で広く利用されており、特に包装分野からの需要が顕著です。プラスチックの市場力学は、原材料価格、需給バランス、規制イニシアティブなどの要因に影響を受けます。例えば、環境への懸念の高まりにより、特に欧州連合(EU)や一部のアジア市場では、使い捨てプラスチックに対する規制が強化されています。

- これを受けて、生分解性プラスチックや再生プラスチックの採用に向けた動きが活発化しています。市場では、PEとPETが最も広く使用されているプラスチック樹脂であり、総需要の60%以上を占めています。プラスチック生産による二酸化炭素排出量は依然として大きな懸念事項であり、工程の改善や再生可能エネルギー源の採用を通じて排出量を削減するための取り組みが進められています。全体として、エンドユース産業からの需要の増加と材料科学における技術的進歩に牽引され、市場は成長を続けると予想されています。

- プラスチック市場は、持続可能性と革新に重点的に取り組むことで進化しています。生分解性プラスチックやリサイクルプラスチックは、特にプラスチック包装ソリューションにおいて、従来の素材に代わる環境にやさしい代替品として注目を集めています。医療や自動車などの業界では、高性能ポリマーや医療用プラスチックの需要が引き続き増加しています。プラスチック射出成形や食品用プラスチックは、大量生産や包装の分野で依然として重要な役割を果たしています。プラスチック樹脂市場は、3Dプリンティングプラスチックや軽量プラスチックの進歩により拡大しており、材料使用量の削減にも貢献しています。プラスチック廃棄物管理や最先端のプラスチックリサイクル技術は環境問題への対応に役立っており、スマートプラスチックはさまざまな用途に新たな機能性を導入し、より持続可能で効率的なソリューションを求める市場を牽引しています。

プラスチック業界はどのように区分され、最大の区分はどれでしょうか?

プラスチック業界に関する調査レポートでは、2025年から2029年の期間における「10億米ドル」単位での予測と推定、および2019年から2023年の期間における以下のセグメントの過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

- 処置

- 射出成形

- ブロー成形

- 回転成形

- 鋳造

- その他

- エンドユーザー

- 包装

- 消費財

- 自動車

- 電気・電子

- その他

- 製品の種類

- ポリエチレン(PE

- ポリプロピレン(PP

- ポリウレタン(PU

- ポリ塩化ビニル(PVC

- その他

- 地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- 北米

- カナダ

- アメリカ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- 中東・アフリカ

- 南アメリカ

- アジア太平洋地域

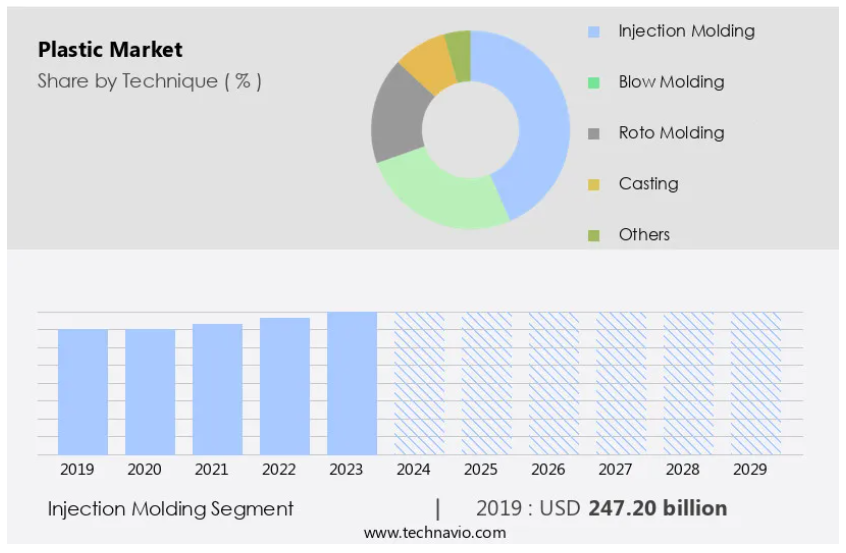

処置別 洞察

- 射出成形セグメントは、予測期間中に著しい成長を遂げると推定されています。

プラスチック射出成形は、その汎用性と信頼性により、さまざまな部品や製品の製造に広く使用されている製造技術です。このプロセスでは、溶融プラスチック材料を金型に注入し、その後冷却して固化させ、目的の形状を作成します。このプロセスで使用される一般的なプラスチックである低密度ポリエチレンは、耐薬品性、耐湿性、手頃な価格、食品用グレードの品質などの利点があります。射出成形プラスチック製品の用途は、包装、建築&建設、医療機器、消費財など、さまざまな業界にわたっています。包装業界では、射出成形はボトル、袋、包装の製造に使用されています。建築&建設業界では、パイプや継手の製造に利用されています。

医療機器分野では、さまざまな医療機器の部品の製造に使用されています。消費財業界では、おもちゃ、家庭用品、電気・電子部品の製造に使用されています。市場は、二酸化炭素排出量、石油化学製品価格、原油価格などの要因に影響を受けます。包装のサブセグメントでは、PETは軽量かつリサイクル可能であることから、主要なプラスチック樹脂として使用されています。建築・建設分野では、耐久性と断熱性からポリカーボネートやポリスチレンが一般的に使用されています。医療機器分野では、強度と柔軟性からポリアミドやポリウレタンが好まれています。電気・電子産業では、電気絶縁性からABS樹脂やポリカーボネートが広く使用されています。消費財産業では、手頃な価格と汎用性からポリプロピレンが人気です。電気自動車(EV)も、製造におけるプラスチック部品の採用増加により、市場の成長に大きく貢献することが期待されています。

射出成形セグメントは、2019年には2472億米ドルの価値があり、予測期間中に徐々に増加しました。

地域分析

- PACは予測期間中に世界のプラスチック市場の成長に52%貢献すると推定されています。

Technavioのアナリストは、予測期間中の市場を形成する地域別動向と推進要因について詳しく説明しています。

世界の自動車産業の軽量化と二酸化炭素排出量削減へのシフトにより、自動車製造におけるプラスチック材料の需要が高まっています。中国とインドは重要な自動車生産拠点として、2023年にはそれぞれ約3,390万台と585万台の自動車を生産しました。軽量化を義務付ける規制により、アルミニウムやスチールなどの金属が、ポリウレタン、ポリエチレンテレフタレート(PET)、ポリ塩化ビニル(PVC)などのプラスチックに置き換えられ、自動車部品に使用されるようになりました。さらに、ポリウレタンなどのポリマーは、そのクッション性により、自動車のシート、アームレスト、ヘッドレストに広く使用されています。包装分野では、PETが市場の大部分を占めていますが、ポリアミド、ポリフェニルサルホン(PPSU)、ポリサルホン(PSU)などのエンジニアリングプラスチックは、建築・建設および医療機器分野では不可欠です。

プラスチック市場の力学

弊社の研究員は、2024年を基準年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

プラスチック業界の採用増加につながる主な市場推進要因は何でしょうか?

製造能力の拡大に重点を置くことが、市場の主な推進要因です。

- 業界関係者による製造能力の戦略的拡大により、市場は著しい成長を遂げています。特に北米の包装部門は、この成長に大きく貢献しており、PETが重要な焦点となっています。しかし、建築・建設および医療機器セグメントもまた、大きな可能性を秘めています。電気・電子業界および消費財業界は、これらのプラスチックの主要な消費者となっています。市場力学は、二酸化炭素排出量、石油化学製品価格、原油価格など、さまざまな要因の影響を受けます。例えば、原油価格の上昇はプラスチック樹脂の生産コスト上昇につながります。しかし、天然ゴムなど、持続可能なプラスチック代替品への傾向は、長期的にはこの傾向を緩和する可能性があります。

- 世界の海洋からプラスチック廃棄物を排除することを目的としたクリーン・シーズ・キャンペーンもまた、生分解性プラスチックの需要を後押ししています。包装、建築&建設、医療機器、電気&電子産業において大きな機会が見込まれる中、市場は成長を続けると予想されています。プラスチック製品の製造には、射出成形、熱成形、ブロー成形が一般的な製造プロセスとして用いられています。市場は競争が激しく、主要企業は顧客の進化するニーズに応えるために絶えず技術革新を行っています。

プラスチック業界を形成する市場動向とはどのようなものでしょうか?

リサイクルプラスチックの人気が高まっていることが、今後の市場動向です。

- 環境意識の高まりや規制の強化を背景に、市場ではリサイクル素材の利用へと著しい転換が起こっています。世界中の企業が、持続可能性のイメージを高め、拡大するエコフレンドリー製品への需要に応えるために、先進的なリサイクル技術への投資や戦略的提携を進めています。この傾向を示す例として、2023年4月に発表されたIndorama VenturesとEvertisの提携があります。 この提携は、リサイクルPETフレークを食品包装トレイ用のPETフィルムに変えることに焦点を当てています。 2025年までにEvertisの製品に50%の消費者使用済みリサイクル素材を組み込むことを目的としており、持続可能性と循環経済への強いコミットメントを強調しています。

- プラスチック樹脂は、包装、建築&建設、医療機器、エンジニアリングプラスチックなど、さまざまな分野で用途が拡大しています。特に包装分野は、消費者の利便性、軽量性、コスト効率の高い包装ソリューションへの需要の高まりにより、大幅な成長が見込まれています。一方、電気・電子産業、消費財産業、医療・製薬産業、インフラ・建設産業も、この市場に大きく貢献しています。エコフレンドリーな製品に対する需要の高まりとプラスチック技術における継続的なイノベーションにより、この市場は今後も成長を続けると予想されています。

プラスチック業界が成長する中で直面する課題とは何でしょうか?

プラスチックの使用に関する厳しい規制は、業界の成長に影響を与える主な課題です。

市場では、ガラス、金属、木材、天然ゴム、プラスチックなど、それぞれ異なる特性を持つさまざまな素材が、多様な用途で利用されています。特に包装材は、消費財業界、電気・電子業界、医療・製薬業界など、さまざまな業界で広く使用されているため、市場の大きな割合を占めています。アメリカでは、食品医薬品局(FDA)が食品と接触する包装材の安全性を規制しており、ポリスチレンやポリエチレンなどのプラスチックは厳格なテストを経て使用が許可されています。欧州連合(EU)の単回使用プラスチック指令(SUPD)は、プラスチック汚染を最小限に抑えることを目的としており、環境や健康への懸念を軽減するためにプラスチックの漏出を減らすことに重点を置いています。2023年には、EUは単回使用プラスチック飲料ボトルにおける再生プラスチック含有物の使用に関するより厳しい規制を実施しました。プラスチックの市場力学は、二酸化炭素排出量、石油化学製品価格、原油価格などの要因に影響を受けます。

プラスチックは、射出成形、熱成形、ブロー成形などのさまざまな製造工程で利用されています。建築・建設分野では、プラスチックは断熱材、配管、屋根材として使用されています。医療機器分野では、使い捨て医療機器の製造に使用されています。自動車産業では、電気自動車(EV)の部品製造にプラスチックが使用されています。海洋プラスチック汚染を削減するための取り組みであるクリーン・シーズ・キャンペーンにより、生分解性プラスチックの需要が高まっています。FDAの承認プロセスや欧州連合の単回使用プラスチック指令などの規制やイニシアティブは、市場形成において重要な役割を果たしています。プラスチック市場は、二酸化炭素排出量、石油化学製品価格、原油価格などの要因に影響を受けますが、さまざまな産業における幅広い用途により、今後も成長が続くと予想されています。

独占的な顧客動向

プラスチック市場予測レポートには、市場の採用ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の採用率に焦点を当てています。 さらに、プラスチック市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主要な購入基準と価格感度向上要因も含まれています。

主要企業&市場洞察

各企業は、業界内での存在感を高めるために、戦略的提携、プラスチック市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

アルケマ – 同社は、Clearstrength XT100やBIOSTRENGTH 150などの革新的なプラスチックソリューションの提供を専門としています。

プラスチック業界の調査および成長レポートには、市場の競争状況の詳細な分析と、以下のような主要企業の情報を含みます。

-

- ASF SE

- Berry Global Inc.

- Celanese Corp.

- Chevron Phillips Chemical Co. LLC

- Covestro AG

- Eastman Chemical Co.

- Evonik Industries AG

- Exxon Mobil Corp.

- Formosa Plastics Corp.

- Huntsman Corp.

- INEOS Group Holdings S.A.

- Jain Irrigation Systems Ltd.

- Lotte Chemical Corp.

- LyondellBasell Industries NV

- Mitsui and Co. Ltd.

- Saudi Basic Industries Corp.

- Sumitomo Chemical Co. Ltd.

- The Dow Chemical Co.

- Toray Industries Inc.

企業の定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な業界プレーヤーの強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を「純粋企業」「カテゴリー特化企業」「業界特化企業」「多角化企業」に分類し、定量分析により、企業を「支配的企業」「有力企業」「強力企業」「暫定的企業」「弱小企業」に分類しています。

最新の市場動向とニュース

- 2025年1月、ダウ・ケミカルは、包装用プラスチックの従来のプラスチックを置き換えることを目的とした、生分解性プラスチックの新製品群を発売しました。この取り組みは、持続可能な代替品に対する消費者の高まる需要に対応し、プラスチック廃棄物を削減することを目的としています。

- 2024年12月、BASFは、プラスチックのための高度な化学リサイクル技術を開発するために、大手リサイクル企業と提携しました。この提携により、リサイクルが困難なプラスチックのリサイクル率が向上し、プラスチック業界における循環型経済が促進されることが期待されています。

- 2024年11月、エクソンモービルは、持続可能なプラスチック代替品の製造に重点的に取り組む大手プラスチック製造会社を買収しました。この買収は、エコフレンドリーなプラスチック市場、特に自動車および包装分野におけるエクソンモービルの影響力を拡大するための動きと見られています。

- 2024年10月、SABICは、自動車業界を特にターゲットとして、100%リサイクル材料から作られた新しいプラスチック樹脂を発売しました。この製品は、自動車部品の従来のプラスチックを置き換えることを目的としており、持続可能性と耐久性を兼ね備えています。

リサーチアナリストの概要

この市場には、樹脂を含む多様な材料が含まれます。これらの材料は、包装、建築&建設、医療機器、エンジニアリングプラスチックなど、さまざまな業界や用途で利用されています。プラスチック業界の成長は、いくつかの市場力学の影響を受けます。重要な要因のひとつは、利便性が高く軽量な包装ソリューションに対する消費者の好みが増加しているため、拡大を続ける包装セクターからの需要です。 包装のサブセグメントは、食品および飲料業界の継続的な成長に牽引され、市場を支配すると予想されています。

もうひとつの要因は、持続可能でエコフレンドリーな代替品へのシフトです。 プラスチック業界による海洋プラスチック廃棄物除去の取り組みである「Clean Seas」キャンペーンは、大きな注目を集めています。これにより、生分解性プラスチックやリサイクルプラスチックの研究開発が活発化しています。 また、原油や石油化学製品の価格も市場に影響を与えています。 プラスチック生産の主な原料である原油価格の変動は、プラスチック樹脂の製造コストに大きな影響を与えます。 同様に、石油化学製品の価格変動はプラスチックメーカーの収益性に影響を与えます。 課題はありますが、汎用性とコスト効率の高さにより、市場は成長を続けています。

さらに、プラスチックには軽量、耐久性、耐腐食性など、数多くの利点があります。 電気・電子、消費財、医療・製薬、インフラ・建設など、さまざまな業界で広く使用されています。 建築・建設業界では、特に断熱材、配管、屋根などの用途で、プラスチック樹脂が大量に使用されています。 医療機器分野では、プラスチックは生体適合性と滅菌性により、使い捨て医療機器やインプラントの製造に使用されています。エンジニアリングプラスチックの分野は、自動車、航空宇宙、産業用途における高性能素材の需要の高まりにより、成長が見込まれています。また、電気自動車(EV)の増加などの新たなトレンドにも対応しています。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理別の市場の図表

エグゼクティブサマリー – 処置別の市場細分化の図表

エグゼクティブサマリー – エンドユーザー別の市場細分化の図表

エグゼクティブサマリー – 製品種類別の市場細分化の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

要約 – 企業市場ポジショニングに関する図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)の図表

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場のデータ表:前年比成長率 2024年~2029年(%)

5 過去の市場規模

5.1 世界のプラスチック市場 2019年~2023年

過去の市場規模 – 世界のプラスチック市場 2019年~2023年のデータ表(10億ドル)

5.2 処置セグメント分析 2019年~2023年

歴史的市場規模 – 処置セグメント 2019年~2023年 ($十億)

5.3 エンドユーザーセグメント分析 2019年~2023年

歴史的市場規模 – エンドユーザーセグメント 2019年~2023年 ($十億)

5.4 製品種類別セグメント分析 2019年~2023年

市場規模推移 – 製品種類別セグメント 2019年~2023年 ($ billion)

5.5 地域セグメント分析 2019年~2023年

市場規模推移 – 地域セグメント 2019年~2023年 ($ billion)

5.6 国セグメント分析 2019年~2023年

過去の市場規模 – 国別セグメント 2019年~2023年(10億ドル)

6 定性的分析

6.1 グローバルプラスチック市場におけるAIの影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 主な要因の影響 2024年と2029年

7.3 供給業者の交渉力

供給業者の交渉力 – 主な要因の影響 2024年と2029年

7.4 新規参入の脅威

新規参入の脅威 – 主な要因の影響 2024年と2029年

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要因の影響

7.7 市場状況

市場状況の図表 – 2024年と2029年のファイブフォース分析

8 技術別の市場区分

8.1 市場区分

処置別市場シェア 2024年~2029年(%)の図表

処置別市場シェア 2024年~2029年(%)のデータ表

8.2 処置別比較

処置別比較の図表

処置別比較のデータ表

8.3 射出成形 – 市場規模および予測 2024年~2029年

射出成形 – 市場規模・予測 2024年~2029年 ($ billion)

射出成形 – 市場規模・予測 2024年~2029年 ($ billion)

射出成形 – 前年比成長率 2024年~2029年 (%)

射出成形 – 前年比成長率 2024-2029 (%)

8.4 ブロー成形 – 市場規模および予測 2024-2029

ブロー成形 – 市場規模および予測 2024-2029 ($ billion)

ブロー成形 – 市場規模および予測 2024-2029 ($ billion)

ブロー成形 – 2024年から2029年までの前年比成長率(%)に関するグラフ

ブロー成形 – 2024年から2029年までの前年比成長率(%)に関するデータテーブル

8.5 回転成形 – 市場規模および予測 2024年から2029年

回転成形 – 市場規模および予測 2024年から2029年(10億ドル)に関するグラフ

データ表 – 市場規模および予測 2024年~2029年(十億ドル)

回転成形に関する図表 – 前年比成長率 2024年~2029年(%)

データ表 – 前年比成長率 2024年~2029年(%)

8.6 鋳造 – 市場規模および予測 2024年~2029年

鋳造に関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

鋳造に関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

鋳造に関する図表 – 前年比成長率 2024年~2029年 (%)

鋳造に関するデータ表 – 前年比成長率 2024年~2029年 (%)

8.7 その他 – 市場規模および予測 2024年~2029年

その他 – 市場規模および予測 2024年~2029年(十億ドル)の図表

その他 – 市場規模および予測 2024年~2029年(十億ドル)のデータ表

その他 – 前年比成長率 2024年~2029年(%)の図表

その他に関するデータ表 – 前年比成長率 2024年~2029年(%)

8.8 処置別市場機会

処置別市場機会(10億ドル)

処置別市場機会に関するデータ表(10億ドル)

9 エンドユーザー別市場区分

9.1 市場区分

エンドユーザーに関する図表 – 市場シェア 2024年~2029年(%)

エンドユーザー別データテーブル – 市場シェア 2024-2029 (%)

9.2 エンドユーザー別比較

エンドユーザー別比較チャート

エンドユーザー別比較データテーブル

9.3 包装 – 市場規模および予測 2024-2029

包装 – 市場規模および予測 2024-2029 ($ billion)

包装 – 市場規模および予測 2024年~2029年(10億ドル)に関するデータテーブル

包装 – 前年比成長率 2024年~2029年(%)に関するチャート

包装 – 前年比成長率 2024年~2029年(%)に関するデータテーブル

9.4 消費財 – 市場規模および予測 2024年~2029年

消費財 – 市場規模および予測 2024年から2029年(10億ドル)に関する図表

消費財 – 市場規模および予測 2024年から2029年(10億ドル)に関するデータテーブル

消費財 – 前年比成長率 2024年から2029年(%)に関する図表

消費財 – 前年比成長率 2024年から2029年(%)に関するデータテーブル

9.5 自動車 – 市場規模および予測 2024年~2029年

自動車に関する図表 – 市場規模および予測 2024年~2029年(10億ドル単位

自動車に関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル単位

自動車に関する図表 – 前年比成長率 2024年~2029年(%)

自動車に関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.6 電気機器および電子機器 – 市場規模および予測 2024年から2029年

電気機器および電子機器に関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

電気機器および電子機器に関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

電気・電子機器に関する図表 – 2024年から2029年の前年比成長率(%)

電気・電子機器に関するデータ表 – 2024年から2029年の前年比成長率(%)

9.7 その他 – 市場規模および予測 2024年から2029年

その他に関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

その他 – 市場規模および予測 2024年~2029年(十億ドル)に関するデータ表

その他 – 前年比成長率 2024年~2029年(%)に関するグラフ

その他 – 前年比成長率 2024年~2029年(%)に関するデータ表

9.8 エンドユーザー別市場機会

エンドユーザー別市場機会(十億ドル)

エンドユーザー別市場機会(十億ドル)に関するデータ表

10 製品タイプ別市場区分

10.1 市場区分

製品タイプ別 – 市場シェア 2024年~2029年(%)の図表

製品タイプ別 – 市場シェア 2024年~2029年(%)のデータ表

10.2 製品タイプ別比較

種類別比較チャート

種類別比較データテーブル

10.3 ポリエチレン(PE) – 市場規模および予測 2024年~2029年

ポリエチレン(PE) – 市場規模および予測 2024年~2029年(10億ドル)チャート

ポリエチレン(PE) – 市場規模および予測 2024年~2029年(10億ドル)データテーブル

ポリエチレン(PE)に関する図表 – 2024年から2029年までの前年比成長率(%)

ポリエチレン(PE)に関するデータ表 – 2024年から2029年までの前年比成長率(%)

10.4 ポリプロピレン(PP) – 市場規模および予測 2024年から2029年

ポリプロピレン(PP)に関する図表 – 市場規模・予測 2024年~2029年(10億ドル

ポリプロピレン(PP)に関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル

ポリプロピレン(PP)に関する図表 – 前年比成長率 2024年~2029年(%)

ポリプロピレン(PP)に関するデータ表 – 2024年から2029年の前年比成長率(%)

10.5 ポリウレタン(PU) – 市場規模および予測 2024年から2029年

ポリウレタン(PU)に関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

ポリウレタン(PU)に関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

ポリウレタン(PU)に関するチャート – 前年比成長率 2024年~2029年 (%)

ポリウレタン(PU)に関するデータ表 – 前年比成長率 2024年~2029年 (%)

10.6 ポリ塩化ビニル(PVC) – 市場規模および予測 2024年~2029年

ポリ塩化ビニル(PVC)に関する図表 – 市場規模および予測 2024年~2029年(10億ドル

ポリ塩化ビニル(PVC)に関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル

ポリ塩化ビニル(PVC)に関する図表 – 2024年から2029年の前年比成長率(%)

ポリ塩化ビニル(PVC)に関するデータ表 – 2024年から2029年の前年比成長率(%)

10.7 その他 – 市場規模および予測 2024年から2029年

その他に関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

その他 – 市場規模および予測 2024年~2029年(十億ドル)に関するデータ表

その他 – 前年比成長率 2024年~2029年(%)に関するグラフ

その他 – 前年比成長率 2024年~2029年(%)に関するデータ表

10.8 製品種類別市場機会

製品種類別市場機会(十億ドル)

製品種類別市場機会(十億ドル)に関するデータ表

11 顧客の概観

11.1 顧客の概観の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

12 地理的概観

12.1 地理的セグメンテーション

地域別の市場シェアに関する図表 2024年~2029年(%)

地域別の市場シェアに関するデータ表 2024年~2029年(%)

12.2 地理的比較

地理的比較に関する図表

地理的比較に関するデータ表

12.3 アジア太平洋地域 – 市場規模および予測 2024年~2029年

アジア太平洋地域 – 市場規模および予測 2024年~2029年 ($ billion)

アジア太平洋地域 – 市場規模および予測 2024年~2029年 ($ billion)

アジア太平洋地域 – 前年比成長率 2024年~2029年 (%)

アジア太平洋地域に関するデータテーブル – 2024年から2029年までの前年比成長率(%)

12.4 北米 – 市場規模および予測 2024年から2029年

北米に関するグラフ – 市場規模および予測 2024年から2029年(10億ドル)

北米に関するデータテーブル – 市場規模および予測 2024年から2029年(10億ドル)

北米に関する図表 – 2024年から2029年までの前年比成長率(%)

北米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.5 ヨーロッパ – 市場規模および予測 2024年から2029年

ヨーロッパに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

ヨーロッパ – 市場規模および予測 2024年~2029年(10億ドル)に関するデータ表

ヨーロッパ – 前年比成長率 2024年~2029年(%)に関するグラフ

ヨーロッパ – 前年比成長率 2024年~2029年(%)に関するデータ表

12.6 中東・アフリカ – 市場規模および予測 2024年~2029年

中東・アフリカに関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

中東・アフリカに関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

中東・アフリカに関する図表 – 前年比成長率 2024年~2029年 (%)

中東・アフリカに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.7 南アメリカ – 市場規模および予測 2024年から2029年

南アメリカに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

南アメリカに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

南米に関する図表 – 2024年から2029年までの前年比成長率(%)

南米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.8 中国 – 市場規模および予測 2024年から2029年

中国に関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

中国に関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

中国に関するチャート – 前年比成長率 2024年~2029年 (%)

中国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.9 アメリカ – 市場規模および予測 2024年~2029年

アメリカ – 市場規模・予測 2024年から2029年(10億ドル)に関する図表

アメリカ – 市場規模・予測 2024年から2029年(10億ドル)に関するデータテーブル

アメリカ – 前年比成長率 2024年から2029年(%)に関する図表

アメリカ – 前年比成長率 2024年から2029年(%)に関するデータテーブル

12.10 日本 – 市場規模および予測 2024年~2029年

日本に関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

日本に関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

日本に関する図表 – 前年比成長率 2024年~2029年 (%)

日本のデータ表 – 前年比成長率 2024-2029 (%)

12.11 インド – 市場規模および予測 2024-2029

インドのグラフ – 市場規模および予測 2024-2029 ($ billion)

インドのデータ表 – 市場規模および予測 2024-2029 ($ billion)

インドに関する図表 – 2024年から2029年までの前年比成長率(%)

インドに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.12 カナダ – 市場規模および予測 2024年から2029年

カナダに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

カナダに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

カナダに関するチャート – 前年比成長率 2024年~2029年 (%)

カナダに関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.13 ドイツ – 市場規模および予測 2024年~2029年

ドイツに関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

ドイツに関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

ドイツに関する図表 – 前年比成長率 2024年~2029年 (%)

ドイツに関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.14 韓国 – 市場規模および予測 2024年から2029年

韓国に関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

韓国に関するデータ表 – 市場規模および予測 2024年から2029年(10億米ドル)

韓国に関する図表 – 前年比成長率 2024年から2029年(%)

韓国に関するデータテーブル – 前年比成長率 2024-2029 (%)

12.15 フランス – 市場規模および予測 2024-2029

フランスに関するグラフ – 市場規模および予測 2024-2029 ($ billion)

フランスに関するデータテーブル – 市場規模および予測 2024-2029 ($ billion)

フランスに関する図表 – 2024年から2029年までの前年比成長率(%)

フランスに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.16 英国 – 市場規模および予測 2024年から2029年

英国に関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

英国に関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

英国に関するグラフ – 前年比成長率 2024年~2029年 (%)

英国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.17 イタリア – 市場規模および予測 2024年~2029年

イタリアに関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

イタリアに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

イタリアに関する図表 – 前年比成長率 2024年~2029年 (%)

イタリアに関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.18 地域別の市場機会

地域別市場機会(10億ドル)

地域別市場機会(10億ドル)に関するデータ表

13 推進要因、課題、機会/阻害要因

13.1 市場推進要因

13.2 市場課題

13.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

13.4 市場機会/阻害要因

14 競合状況

14.1 概要

14.2 競合状況

インプットの重要性と差別化要因の概要

14.3 市場混乱

混乱要因の概要

14.4 業界リスク

主要リスクがビジネスに与える影響

15 競合分析

15.1 プロファイルされた企業

対象企業

15.2 企業ランキング指標

企業ランキング指標

15.3 企業の市場ポジショニング

企業ポジションと分類のマトリックス

15.4 アルケマ

アルケマ – 概要

アルケマ – 事業セグメント

アルケマ – 主要ニュース

アルケマ – 主な製品

アルケマ – セグメントの焦点

SWOT

15.5 BASF SE

BASF SE – 概要

BASF SE – 事業セグメント

BASF SE – 主要ニュース

BASF SE – 主な製品

BASF SE – セグメントの焦点

SWOT

15.6 ベリー・グローバル・インク

ベリー・グローバル・インク – 概要

ベリー・グローバル・インク – 事業セグメント

ベリー・グローバル – 主なニュース

ベリー・グローバル – 主な製品

ベリー・グローバル – セグメントの焦点

SWOT

15.7 セライニーズ・コーポレーション

セライニーズ・コーポレーション – 概要

セライニーズ・コーポレーション – 事業セグメント

セライニーズ・コーポレーション – 主なニュース

セライニーズ・コーポレーション – 主な製品

セライニーズ・コーポレーション – セグメントの焦点

SWOT

15.8 シェブロン・フィリップス・ケミカル・カンパニーLLC

シェブロン・フィリップス・ケミカル・カンパニーLLC – 概要

Chevron Phillips Chemical Co. LLC – 製品 / サービス

Chevron Phillips Chemical Co. LLC – 主な製品

SWOT

15.9 Covestro AG

Covestro AG – 概要

Covestro AG – 事業セグメント

Covestro AG – 主なニュース

Covestro AG – 主な製品

Covestro AG – セグメントフォーカス

SWOT

15.10 Eastman Chemical Co.

Eastman Chemical Co. – 概要

Eastman Chemical Co. – 事業セグメント

Eastman Chemical Co. – 主なニュース

Eastman Chemical Co. – 主な製品

Eastman Chemical Co. – セグメントの焦点

SWOT

15.11 Evonik Industries AG

Evonik Industries AG – 概要

Evonik Industries AG – 事業セグメント

Evonik Industries AG – 主なニュース

Evonik Industries AG – 主な製品

Evonik Industries AG – セグメントの焦点

SWOT

15.12 Exxon Mobil Corp.

エクソンモービル – 概要

エクソンモービル – 事業セグメント

エクソンモービル – 主なニュース

エクソンモービル – 主な製品・サービス

エクソンモービル – セグメントの焦点

SWOT

15.13 フォルモサ・プラスチック・コーポレーション

フォルモサ・プラスチック・コーポレーション – 概要

フォルモサ・プラスチック・コーポレーション – 製品 / サービス

フォルモサ・プラスチック・コーポレーション – 主なニュース

フォルモサ・プラスチック・コーポレーション – 主な製品・サービス

SWOT

15.14 Jain Irrigation Systems Ltd.

Jain Irrigation Systems Ltd. – 概要

Jain Irrigation Systems Ltd. – 事業セグメント

Jain Irrigation Systems Ltd. – 主な製品

Jain Irrigation Systems Ltd. – セグメント別動向

SWOT

15.15 Mitsui and Co. Ltd.

Mitsui and Co. Ltd. – 概要

Mitsui and Co. Ltd. – 事業セグメント

三井物産株式会社 – 主要ニュース

三井物産株式会社 – 主要製品

三井物産株式会社 – セグメントフォーカス

SWOT

15.16 サウジ基礎産業公社

サウジ基礎産業公社 – 概要

サウジ基礎産業公社 – 事業セグメント

サウジ基礎産業公社 – 主要製品

サウジ基礎産業公社 – セグメントフォーカス

SWOT

15.17 ダウ・ケミカル

ザ・ダウ・ケミカル・カンパニー – 概要

ザ・ダウ・ケミカル・カンパニー – 事業セグメント

ザ・ダウ・ケミカル・カンパニー – 主要ニュース

ザ・ダウ・ケミカル・カンパニー – 主な製品

ザ・ダウ・ケミカル・カンパニー – セグメントの焦点

SWOT

15.18 東レ株式会社

東レ株式会社 – 概要

東レ株式会社 – 事業セグメント

東レ株式会社 – 主要ニュース

東レ株式会社 – 主な製品

東レ株式会社 – セグメントフォーカス

SWOT

16 付録

16.1 報告書の範囲

16.2 対象範囲および除外項目のチェックリスト

対象範囲のチェックリスト

除外項目のチェックリスト

16.3 アメリカドルの為替レート

アメリカドルの為替レート

16.4 調査方法

調査方法

16.5 データ収集

情報源

16.6 データの検証

データの検証

16.7 市場規模の算出に使用された検証処置

市場規模の算出に使用された検証処置

16.8 データの統合

データの統合

16.9 360度市場分析

360度市場分析

16.10 略語一覧

略語一覧