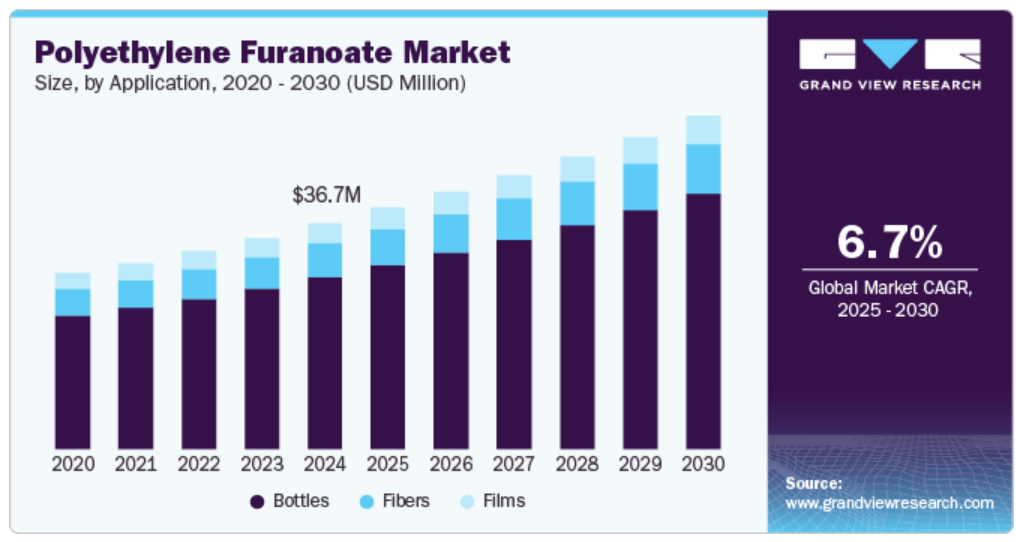

用途

ボトルセグメントは市場を独占し、持続可能な包装ソリューションに対する需要の高まりを背景に、2024年には76.2%という最大の収益シェアを占めました。 バイオベースポリマーであるPEFは、従来のポリエチレンテレフタレート(PET)よりも優れたバリア特性や生分解性などの潜在的な利点を提供します。環境への懸念と規制圧力の高まりを受け、多くの企業が消費者ニーズに合わせるためにエコフレンドリーな素材を採用しています。この変化により、ボトル生産におけるPEFの需要が増加し、包装用素材の主役としての地位を確立しつつあります。これらの傾向は今後も継続すると見られており、ポリエチレンフタレート業界のさらなる成長を後押しするでしょう。

繊維セグメントは予測期間中に大幅な成長が見込まれています。この成長予測は、持続可能な繊維や性能特性が強化された素材に対する需要の高まりによるものです。PEF繊維は強度と耐久性に優れ、さまざまな繊維用途に最適です。環境への懸念が高まるにつれ、メーカーは持続可能性の目標を達成するためにPEFなどのバイオベース繊維に注目しています。エコフレンドリーな素材へのシフトは、ポリエチレンフタラート業界のさらなる拡大を後押しすると予想されます。

地域別洞察

北米のポリエチレンフタラート市場は、環境にやさしい素材への需要の高まりを背景に、2024年には大きな市場シェアを占めました。持続可能性に関する消費者の意識の高まりにより、地域の大手企業は包装ソリューションのバイオベース代替品を模索するようになりました。持続可能な素材の使用に専心する確立された企業の存在、および生産と流通のための強固なインフラが市場のダイナミクスを強化しています。さらに、トウモロコシの茎葉などの豊富な原材料がPEFの現地生産を促進し、北米の環境意識の高い消費者に対応しようとするメーカーにとって魅力的な選択肢となっています。

ヨーロッパのポリエチレン・フタラート市場の動向

ヨーロッパのポリエチレン・フタレート市場は、予測期間にわたって大幅なCAGRを記録すると予想されています。これは、厳しい環境規制と持続可能な製品への消費者の強いシフトに起因しています。ヨーロッパの消費者は、エコフレンドリーな包装ソリューションをますます求めるようになっているため、メーカーはPEFなどのバイオベースの代替品への投資を促されています。さらに、生産プロセスの継続的な革新により、さまざまな分野におけるPEFの用途の実現可能性が高まり、持続可能な素材におけるヨーロッパのリーダーとしての地位が確固たるものになっています。

アジア太平洋ポリエチレンフタラート市場の動向

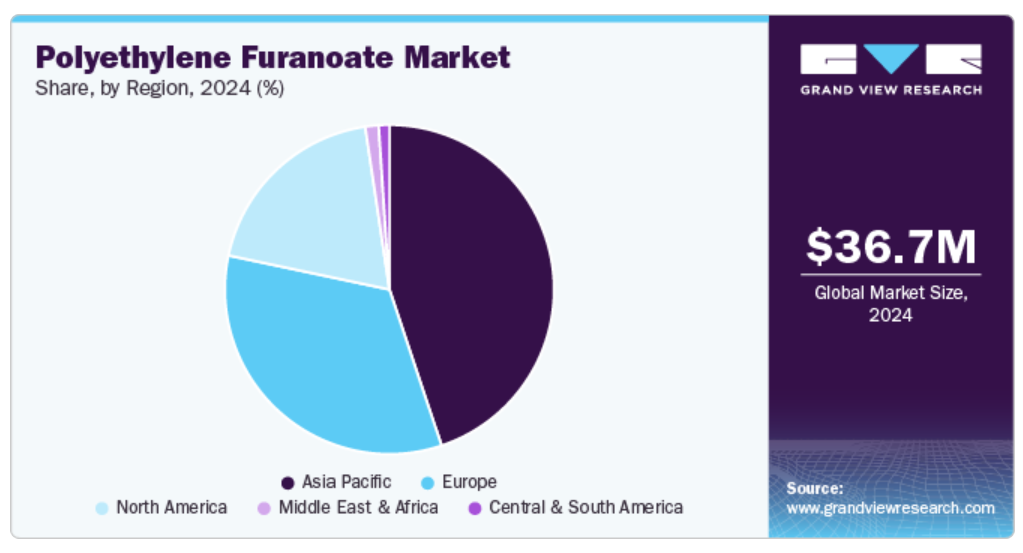

アジア太平洋ポリエチレンフタラート市場は、急速な工業化と持続可能な包装ソリューションへの重点の拡大により、2024年には44.9%の最高収益シェアを占めました。この地域の国々では、環境問題に対する消費者の意識が高まっており、これがPEFなどの生分解性材料に対する需要の急増につながっています。さらに、電子商取引や加工食品セクターの拡大により、機能面と環境面の要件を満たす革新的な包装ソリューションのニーズがさらに高まっています。

中国ポリエチレン・フタロネート市場は、費用対効果が高く生分解性の包装オプションを好む消費者が多いため、2024年にはアジア太平洋地域で大きな収益シェアを占めました。持続可能性とエコフレンドリーな素材への関心が高まる中、メーカーは従来のプラスチックに代わる素材を模索しています。また、電子商取引プラットフォームの急速な成長により、効率的で持続可能な包装ソリューションのニーズが高まっています。企業が環境に配慮した製品に対する消費者の需要に応える努力を続ける中、PEFは生分解性と優れた性能により、ますます有力な選択肢と考えられるようになっています。この傾向は今後も継続すると見られており、ポリエチレン・フタロネート市場における中国の優位性をさらに強固なものにするでしょう。

中東・アフリカのポリエチレン・フタロネート市場の動向

中東・アフリカのポリエチレン・フタロネート市場は、予測期間中に7.8%という最も高いCAGR(年平均成長率)を記録すると予想されています。これは、インフラへの投資が増加していること、また消費者および企業の間で環境持続可能性に対する意識が高まっていることが要因として挙げられます。この地域では、さまざまな産業における持続可能な慣行の開発に重点的に取り組んでいるため、従来のプラスチックよりも環境にやさしいと認識されているPEFなどのバイオベース素材の採用が促進されています。

サウジアラビアのポリエチレン・フタラート市場は、2024年には中東・アフリカ地域を支配し、大きな収益シェアを占めるでしょう。これは、同国の堅調な産業部門が、持続可能な素材を業務に取り入れることのメリットをますます認識しているためです。現地企業が持続可能性のプロファイルを向上させようと努力するにつれ、PEFのような革新的な包装ソリューションに対する需要が急増し、サウジアラビアがこの新興市場セグメントの主要プレーヤーとして位置づけられることが予想されます。

ポリエチレン・フタラート企業に関する主な洞察

世界のポリエチレン・フラーノエート市場における主要企業には、Avantium N.V.、BASF、Danone、ALPLA、東洋紡株式会社などがあります。これらの企業は、競争優位性を高めるために数多くの戦略を採用しています。戦略的提携は、相互の強みを活用し、製品提供を改善し、流通ネットワークを拡大するために結ばれます。さらに、合併や買収により、企業はリソースを統合し、新規市場に参入し、製品ラインを多様化することができます。さらに、新製品の発売では、技術革新と進化する消費者ニーズへの対応に重点を置くことで、企業はポリエチレン・フタラート市場でのシェア獲得を目指しています。

- Avantium N.V.は、100%植物由来で完全にリサイクル可能なポリマーであるPEFに重点を置いた、幅広い革新的な製品を提供しています。同社の製品ラインナップには、ボトル、包装、フィルム、繊維用のPEFがあり、これらは優れたバリア特性により保存期間を延長します。また、PEFの主要成分であるフランジカルボン酸(FDCA)を生産する世界初の商業プラントを建設中です。

- ダノンは、持続可能な包装ソリューションに重点的に取り組むことで、PEF市場にさまざまな革新的な製品を提供しています。同社は、特に食品および飲料部門において、PEFをベースとした製品包装の開発を目的として、複数の組織と提携しています。ダノンは、持続可能性の向上、プラスチック廃棄物の削減、および保存期間の改善を目的として、ボトルや包装にPEFを使用しています。

主要なポリエチレン・フタラネート企業:

以下はポリエチレン・フタラネート市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを左右しています。

-

- Avantium N.V.

- BASF

- Danone

- ALPLA

- TOYOBO CO., LTD.

- ADM

- Corbion

- Mitsui Chemicals, Inc.

- DuPont.

- Origin Materials

最近の動向

- 2024年10月、Avantium N.V.は、植物由来でリサイクル可能なPEFを推進する「Releaf」ブランドを立ち上げ、ボトル、包装、繊維製品向けの持続可能な代替品を提供しました。このブランドは、化石プラスチックへの依存を減らすことを目的としており、デザインスタジオHoogvliet Jongeriusとのコラボレーションによるオランダ・デザイン・ウィークでの展示を通じて、その多用途性をアピールしました。この展示では、エコフレンドリーな素材の美的な可能性と機能的な可能性の両方を示しています。この取り組みは、包装および繊維業界に持続可能性を統合する上で大きな一歩となります。

- 2024年7月、BASFは合成皮革の製造に完全リサイクル可能なポリウレタン溶液であるHaptex 4.0を発売しました。この革新的な素材は、層を剥がす工程を必要とせずに合成皮革とPET生地を一緒にリサイクルすることを可能にします。Haptex 4.0は、持続可能な製造を促進し、循環経済の原則に沿い、厳しいVOC基準を満たしており、履物、ファッション、自動車の内装、家具の用途に適しています。

グローバルポリエチレンフタレート市場レポートのセグメンテーション

このレポートでは、2018年から2030年までの世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける業界の最新動向を分析しています。この調査では、Grand View Researchは、用途および地域に基づいて、グローバルポリエチレンフタレート市場レポートをセグメント化しています。

- 用途別展望(収益、百万米ドル、2018年~2030年)

- ボトル

- 繊維

- フィルム

- 地域別展望(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 中南米

- ブラジル

- 中東・アフリカ

- サウジアラビア

- 北米

目次

第1章 方法論と範囲

1.1. 市場細分化と範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の形成とデータの視覚化

1.6. データの検証と公開

第2章 エグゼクティブサマリー

2.1. 市場洞察

2.2. 分野別展望

2.3. 競合他社展望

第3章 ポリエチレンフタレート市場の変数、トレンド、および展望

3.1. 世界のポリエチレンフタレート市場の展望

3.2. 業界バリューチェーン分析

3.3. 用途の概要

3.4. 平均価格動向分析

3.5. 供給と需要のギャップ分析、2024年

3.6. 規制枠組み

3.6.1. 政策および奨励策

3.6.2. 基準およびコンプライアンス

3.6.3. 規制の影響分析

3.7. 市場力学

3.7.1. 市場推進要因分析

3.7.2. 市場抑制要因分析

3.7.3. 業界の課題

3.8. ポーターのファイブフォース分析

3.8.1. 供給業者の力

3.8.2. 購入業者の力

3.8.3. 代替品の脅威

3.8.4. 新規参入者からの脅威

3.8.5. 競争上の競合

3.9. PESTEL分析

3.9.1. 政治情勢

3.9.2. 経済情勢

3.9.3. 社会情勢

3.9.4. 技術情勢

3.9.5. 環境情勢

3.9.6. 法的情勢

第4章 ポリエチレンフタレート市場:用途別展望予測

4.1. ポリエチレンフタレート市場:用途別動向分析、2024年および2030年

4.1.1. ボトル

4.1.1.1. 市場予測と見通し、2018年~2030年(百万米ドル

4.1.2. 繊維

4.1.2.1. 市場予測と見通し、2018年~2030年(百万米ドル

4.1.3. フィルム

4.1.3.1. 市場規模の推計および予測、2018年~2030年(百万米ドル)

第5章 ポリエチレンフタレート市場の地域別概観:推計および予測

5.1. 地域別概観

5.2. ポリエチレンフタレート市場:地域別動向分析、2024年&2030年

5.3. 北米

5.3.1. 市場予測と予測、2018年~2030年(百万米ドル

5.3.2. 用途別市場予測と予測、2018年~2030年(百万米ドル

5.3.3. 米国

5.3.3.1. 市場予測と予測、2018年~2030年(百万米ドル

5.3.3.2. 用途別市場予測、2018年~2030年(単位:百万米ドル)

5.3.4. カナダ

5.3.4.1. 市場予測、2018年~2030年(単位:百万米ドル)

5.3.4.2. 用途別市場予測、2018年~2030年(単位:百万米ドル)

5.3.5. メキシコ

5.3.5.1. 市場予測と予測、2018年~2030年(百万米ドル)

5.3.5.2. 用途別市場予測と予測、2018年~2030年(百万米ドル)

5.4. ヨーロッパ

5.4.1. 市場予測および予測、2018年~2030年(百万米ドル)

5.4.2. 用途別市場予測および予測、2018年~2030年(百万米ドル)

5.4.3. ドイツ

5.4.3.1. 市場予測および予測、2018年~2030年(百万米ドル)

5.4.3.2. 用途別市場予測、2018年~2030年(単位:百万米ドル)

5.4.4. フランス

5.4.4.1. 市場予測、2018年~2030年(単位:百万米ドル)

5.4.4.2. 用途別市場予測、2018年~2030年(単位:百万米ドル)

5.4.5. 英国

5.4.5.1. 市場予測および予測、2018年~2030年(百万米ドル)

5.4.5.2. 用途別市場予測および予測、2018年~2030年(百万米ドル)

5.4.6. イタリア

5.4.6.1. 市場規模の推計および予測、2018年~2030年(百万米ドル)

5.4.6.2. 用途別市場規模の推計および予測、2018年~2030年(百万米ドル)

5.5. アジア太平洋地域

5.5.1. 市場規模の推計および予測、2018年~2030年(百万米ドル)

5.5.2. 用途別市場予測、2018年~2030年(百万米ドル)

5.5.3. 中国

5.5.3.1. 市場予測、2018年~2030年(百万米ドル)

5.5.3.2. 用途別市場予測、2018年~2030年(百万米ドル)

5.5.4. インド

5.5.4.1. 市場予測および予測、2018年~2030年(百万米ドル)

5.5.4.2. 用途別市場予測および予測、2018年~2030年(百万米ドル)

5.5.5. 日本

5.5.5.1. 市場予測と予測、2018年~2030年(百万米ドル)

5.5.5.2. 用途別市場予測と予測、2018年~2030年(百万米ドル)

5.5.6. 韓国

5.5.6.1. 市場予測と予測、2018年~2030年(百万米ドル)

5.5.6.2. 用途別市場予測、2018年~2030年(百万米ドル)

5.6. 中南米

5.6.1. 市場予測、2018年~2030年(百万米ドル)

5.6.2. 用途別市場予測、2018年~2030年(百万米ドル)

5.6.3. ブラジル

5.6.3.1. 市場予測と予測、2018年~2030年(百万米ドル

5.6.3.2. 用途別市場予測と予測、2018年~2030年(百万米ドル

5.7. 中東・アフリカ

5.7.1. 市場予測と予測、2018年~2030年(百万米ドル)

5.7.2. 用途別市場予測と予測、2018年~2030年(百万米ドル)

5.7.3. サウジアラビア

5.7.3.1. 市場予測と予測、2018年~2030年(百万米ドル)

5.7.3.2. 用途別市場予測、2018年~2030年(百万米ドル)

第6章 競合状況

6.1. 主要市場参加者の最近の動向と影響分析

6.2. ベンダーの状況

6.2.1. 企業の分類

6.2.2. 主要な販売代理店とチャネルパートナーの一覧

6.2.3. 潜在顧客/エンドユーザーのリスト

6.3. 競合状況

6.3.1. 競合他社との比較

6.3.2. 戦略の比較

6.3.3. ヒートマップ分析

6.4. 企業プロファイル/リスト

6.4.1. Avantium N.V.

6.4.1.1. 参加者の概要

6.4.1.2. 財務実績

6.4.1.3. 製品ベンチマーキング

6.4.1.4. 戦略的イニシアティブ

6.4.2. BASF

6.4.2.1. 参加企業の概要

6.4.2.2. 財務実績

6.4.2.3. 製品ベンチマーキング

6.4.2.4. 戦略的イニシアティブ

6.4.3. ダノン

6.4.3.1. 参加者の概要

6.4.3.2. 財務実績

6.4.3.3. 製品ベンチマーキング

6.4.3.4. 戦略的イニシアティブ

6.4.4. ALPLA

6.4.4.1. 参加者の概要

6.4.4.2. 財務実績

6.4.4.3. 製品ベンチマーキング

6.4.4.4. 戦略的イニシアティブ

6.4.5. 東洋紡株式会社

6.4.5.1. 参加者の概要

6.4.5.2. 財務実績

6.4.5.3. 製品ベンチマーキング

6.4.5.4. 戦略的イニシアティブ

6.4.6. ADM

6.4.6.1. 参加者の概要

6.4.6.2. 財務実績

6.4.6.3. 製品ベンチマーキング

6.4.6.4. 戦略的イニシアティブ

6.4.7. コルビオン

6.4.7.1. 参加者の概要

6.4.7.2. 財務実績

6.4.7.3. 製品ベンチマーキング

6.4.7.4. 戦略的イニシアティブ

6.4.8. 三井化学株式会社

6.4.8.1. 参加者の概要

6.4.8.2. 財務実績

6.4.8.3. 製品ベンチマーキング

6.4.8.4. 戦略的イニシアティブ

6.4.9. デュポン

6.4.9.1. 参加者の概要

6.4.9.2. 財務実績

6.4.9.3. 製品ベンチマーキング

6.4.9.4. 戦略的イニシアティブ

6.4.10. オリジン・マテリアルズ

6.4.10.1. 参加企業の概要

6.4.10.2. 財務実績

6.4.10.3. 製品ベンチマーキング

6.4.10.4. 戦略的イニシアティブ

表一覧

表1 略語一覧

表2 用途別ポリエチレンフタレート市場予測、2018年~2030年(百万米ドル

表3 地域別ポリエチレンフタレート市場予測、2018年~2030年(百万米ドル

表4 北米ポリエチレンフタレート市場予測、国別、2018年~2030年(百万米ドル

表5 北米ポリエチレンフタラート市場予測、用途別、2018年~2030年(単位:百万米ドル)

表6 米国ポリエチレンフタラート市場予測、用途別、2018年~2030年(単位:百万米ドル)

表7 カナダのポリエチレンフタラート市場予測、用途別、2018年~2030年(単位:百万米ドル)

表8 メキシコのポリエチレンフタラート市場予測、用途別、2018年~2030年(単位:百万米ドル)

表9 ヨーロッパのポリエチレンフタラート市場の見積もりおよび予測、国別、2018年~2030年(百万米ドル)

表10 ヨーロッパのポリエチレンフタラート市場の見積もりおよび予測、用途別、2018年~2030年(百万米ドル)

表11 ドイツのポリエチレンフタラート市場予測、用途別、2018年~2030年(単位:百万米ドル)

表12 フランスのポリエチレンフタラート市場予測、用途別、2018年~2030年(単位:百万米ドル)

表13 英国のポリエチレンフタレート市場予測、用途別、2018年~2030年(単位:百万米ドル)

表14 イタリアのポリエチレンフタレート市場予測、用途別、2018年~2030年(単位:百万米ドル)

表15 アジア太平洋ポリエチレンフタレート市場予測、国別、2018年~2030年(百万米ドル)

表16 アジア太平洋ポリエチレンフタレート市場予測、用途別、2018年~2030年(百万米ドル)

表17 中国のポリエチレンフタレート市場予測、用途別、2018年~2030年(百万米ドル)

表18 インドのポリエチレンフタレート市場予測、用途別、2018年~2030年(百万米ドル)

表19 日本のポリエチレンフタレート市場予測、用途別、2018年~2030年(百万米ドル)

表20 韓国のポリエチレンフタレート市場予測、用途別、2018年~2030年(百万米ドル)

表21 中南米ポリエチレンフタレート市場予測、国別、2018年~2030年(百万米ドル)

表22 中南米ポリエチレンフタレート市場予測、用途別、2018年~2030年(百万米ドル)

表23 ブラジル ポリエチレンフタラート市場予測、用途別、2018年~2030年(百万米ドル)

表24 中東・アフリカ ポリエチレンフタラート市場予測、用途別、2018年~2030年(百万米ドル)

表25 中東・アフリカポリエチレンフタラート市場予測、国別、2018年~2030年(単位:百万米ドル)

表26 サウジアラビアポリエチレンフタラート市場予測、用途別、2018年~2030年(単位:百万米ドル)

図表一覧

図1 市場区分

図2 情報収集

Fig. 3 データ分析モデル

図 4 市場の策定と検証

図 5 市場スナップショット

図 6 セグメントの見通し

図 7 競合状況の見通し

図 8 バリューチェーン分析

図 9 市場ダイナミクス

図 10 ポーターの分析

図 11 PESTEL分析

図 12 用途別ポリエチレンフタレート市場: 主な要点

図 13 用途別ポリエチレンフタラート市場: 市場シェア、2024年および2030年

図 14 ボトル市場、2018年~2030年(百万米ドル)

図 15 繊維市場、2018年~2030年(百万米ドル)

図 16 フィルム市場、2018年~2030年(百万米ドル)

図 17 ポリエチレン・フタレート市場:地域別 主な調査結果

図 18 ポリエチレンフタラート市場:地域別 市場シェア、2024年および2030年

図 19 北米のポリエチレンフタレート市場、2018年~2030年(百万米ドル)

図 20 米国のポリエチレンフタレート市場、2018年~2030年(百万米ドル)

図 21 カナダのポリエチレンフタラート市場、2018年~2030年(百万米ドル)

図 22 メキシコ ポリエチレンフタラート市場、2018年~2030年(百万米ドル)

図 23 ヨーロッパのポリエチレンフタラート市場、2018年~2030年(百万米ドル)

図 24 ドイツのポリエチレンフタレート市場、2018年~2030年(百万米ドル)

図 25 フランス ポリエチレンフタレート市場、2018年~2030年(百万米ドル)

図 26 英国 ポリエチレンフタレート市場、2018年~2030年(百万米ドル)

図 27 イタリアのポリエチレンフタレート市場、2018年~2030年(百万米ドル)

図 28 アジア太平洋ポリエチレンフタラート市場、2018年~2030年(百万米ドル)

図 29 中国ポリエチレンフタレート市場、2018年~2030年(百万米ドル)

図 30 インド ポリエチレンフタラート市場、2018年~2030年(百万米ドル)

図 31 日本ポリエチレンフタレート市場、2018年~2030年(百万米ドル)

図 32 韓国ポリエチレンフタラート市場、2018年~2030年(百万米ドル)

図 33 中南米ポリエチレンフタレート市場、2018年~2030年(百万米ドル)

図 34 ブラジルポリエチレンフタラート市場、2018年~2030年(百万米ドル)

図 35 中東・アフリカ ポリエチレンフタレート市場、2018年~2030年(百万米ドル)

図 36 サウジアラビアのポリエチレンフタラート市場、2018年~2030年(百万米ドル)