グローバルポリエチレングリコール市場のダイナミクス

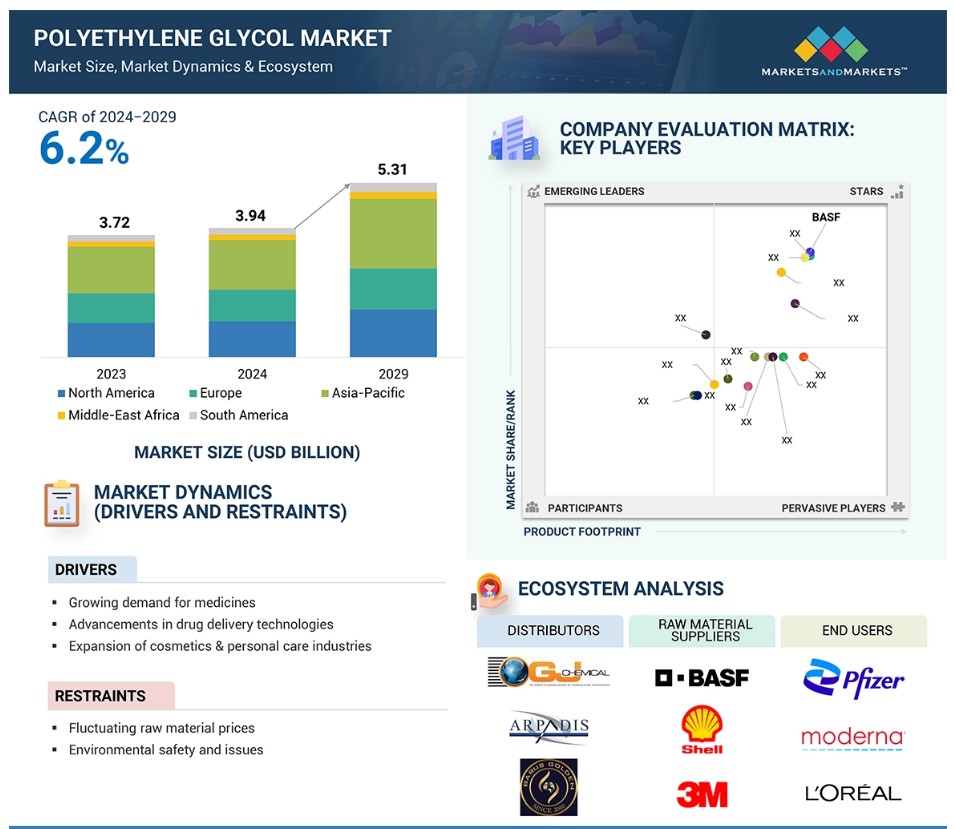

推進要因:医薬品に対する需要の高まり

医薬品に対する需要の高まりが、PEG市場を大きく牽引しています。PEGは、薬の処方や投与システムの向上に不可欠です。PEGは、溶解性、非毒性、薬物吸収率の向上といった特性により、医薬品用途において重要な役割を果たします。世界的な高齢化に伴い、慢性疾患がますます増加しています。そのため、効率的で高度な治療の必要性が高まっています。PEGの多様な特性は、糖尿病、癌、心臓血管疾患などのさまざまな薬の製造における有用性を高めています。溶解度、生物学的利用能を高め、製剤を安定化させるPEGの能力は、経口、局所、注射薬の製造に不可欠です。この結果、PEG市場は拡大しています。さらに、個別化医療や生物製剤の増加により、薬物送達システムへの注目が高まり、PEGの需要がさらに高まっています。さらに、政府支出の増加と医療改革により、ヘルスケアサービスが拡大しています。これにより、発展途上地域での医療へのアクセスが向上し、消費の増加につながっています。これらすべての要因が、PEG市場の成長に影響を与えています。特に生物製剤やバイオ医薬品への研究開発投資が継続しているため、賦形剤としてのPEGの需要も増加しています。

抑制要因:原材料価格の変動

PEGは主に原油や天然ガスから生産される酸化エチレンなどの石油化学系原料から製造されます。そのため、地政学的な出来事や供給途絶の影響を受けやすい原油価格の変動は、PEG製造に使用される原材料のコストに直接影響します。原油価格が上昇すると、PEGメーカーの利益率は減少します。その結果、パーソナルケアや医薬品などの価格に敏感な業界からの需要が減少し、顧客は市場の代替オプションへと移行します。さらに、長期的な投資や価格戦略を計画している企業は、こうした価格変動により懐疑的な見方をされる可能性があります。PEG市場の中小企業は、財務的な弾力性を持たないため、急激な価格上昇を吸収することが難しく、利益率の低下に脆弱です。さらに、原材料費の増加は、製品価格の値上げにつながり、エンドユーザーからこれらの企業に継続的な生産コストが転嫁される結果となります。これは、製薬やパーソナルケアなどの業界において、価格に敏感な顧客によるPEG製品の需要減少につながる可能性があります。製薬やパーソナルケアなどの価格に敏感な業界では、顧客にとってコスト要因が障害となり、対象ブランドではなく、他の素材や製品を求めるようになります。

機会:徐放性薬への需要の高まり

徐放性医薬品に対する需要の高まりは、PEG市場に大きな成長機会をもたらします。業界は新しい薬物送達システムの開発へとシフトしつつあります。PEGは、薬物製剤および送達システムにおいて重要な役割を果たします。最終的には、溶解度の低い薬物の溶解度と生物学的利用能を向上させるPEGの能力が極めて重要になります。徐放性医薬品は、投与頻度と投与量を減らし、治療効率を高めるために、有効成分を一定期間にわたってゆっくりと放出します。さらに、医薬品業界におけるPEGの成長は、長時間作用型の薬剤や効果的な送達システムを必要とする、がんや糖尿病などの慢性疾患の患者数の増加によってもたらされています。また、薬物動態特性を向上させるために使用されるPEG化技術の技術進歩も、市場をさらに刺激しています。もともと、PEG化は、将来の使用に向けてこれらの治療用タンパク質の寿命を延ばすことを目的としています。全体として、薬効と投与システムの有効性を高めるPEGの使用と利点と相まって、長時間作用型の医薬品に対するニーズの高まりが、市場における新たなギャップへの対応に向けた重要な要因であることが証明されています。PEGは、薬物の放出を制御し、安定性と作用時間を高めるため、これらの製剤において重要な役割を果たします。長時間作用型の製剤は患者の服薬コンプライアンスの観点からもより効果的であるため、利便性が高く管理しやすい処方薬への業界のトレンドがシフトするにつれ、放出制御剤としてのPEGのニーズは拡大すると予想されます。

課題:分解の問題

PEG市場は、特に長期間にわたって機能性を維持する必要がある用途において、分解に関する大きな課題に直面しています。PEGは、熱や空気などに一定期間さらされると酸化分解を起こします。その結果、PEGの分子構造が分解され、溶解性などの特性が損なわれることで、薬剤の処方や送達システムの改善に必要な特性が失われてしまいます。製薬や化粧品・パーソナルケアなどの業界では、PEGは乳化剤、安定剤、賦形剤として使用されることが多く、PEGの分解は製品の保存期間や品質に影響を与える可能性があります。 製薬用途におけるPEGの分解は、薬の処方の安定性に悪影響を及ぼし、処方された薬の効能や効率の低下につながる可能性があります。化粧品やパーソナルケア製品業界におけるPEGの劣化は、テクスチャの変化、保湿性の低下、製品品質の低下につながります。メーカーは安定剤や保護パッケージを追加することでこれらの問題を克服しようとしていますが、それにより製造コストが増加します。劣化の問題は、いくつかの産業用途におけるPEGの使用を制限しています。そのため、劣化の問題はPEG市場にとって大きな障壁となっています。

世界ポリエチレングリコール市場のエコシステム分析

PEG市場のエコシステムは、グレード、形状、最終用途産業、パッケージサイズで構成されています。PEGのグレードには、PEG 200、PEG 400、PEG 1000、PEG 3350、PEG 4000、PEG 6000、PEG 8000が広く使用されています。PEGには、液体、白色ワックス状固体、フレーク/粉末など、さまざまな形態があり、さまざまな業界のさまざまな用途で利用されています。PEGは、バルクコンテナ、ドラム、ガラス瓶など、さまざまなパッケージサイズで提供されており、その用途は業界によって異なります。

グレード別に見ると、PEG 200は2023年のPEG市場で2番目に成長が速いグレードです

PEG 200の用途の多様性と特性が、ポリエチレングリコール(PEG)市場で2番目に急速な成長を遂げている理由です。 医薬品や化粧品・パーソナルケア製品など、幅広い業界で使用されています。 PEG 200は低分子量で、高い溶解性と低毒性を持っています。 これらの特性により、溶解性と生物学的利用能を高めるために、薬剤の処方において不可欠な添加剤として機能します。さらに、このグレードは、ベース、軟膏、クリーム、経口液剤などの医薬品用途で広く使用されており、市場をさらに拡大しています。また、保湿剤や乳化剤として化粧品およびパーソナルケア業界でも広く使用されており、市場をさらに拡大しています。その汎用性と、さまざまな業界における複数の用途への適応能力により、市場で最大のシェアを占めています。また、他の高分子量PEGグレードと比較して、PEG 200はコストが比較的安価で入手しやすいため、急速に人気が高まっています。同時に、医薬品やパーソナルケア製品に使用できるレオロジー添加剤の人気が高まるにつれ、PEG 200の適用分野は非常に広いため、その成長率は高くなっています。

形態別では、フレーク/パウダーが2023年のPEG市場で最大のシェアを占めた

ポリエチレングリコール(PEG)のフレーク/パウダー形態は、医薬品や化粧品・パーソナルケア製品を含む複数の業界における幅広い用途でそのメリットが認められ、2023年には最大の市場シェアを占めました。 医薬品業界では、結合剤、潤滑剤、および制御放出錠製造剤として使用されています。 また、一貫性を維持し、薬物送達システムの効率を向上させるのに役立ちます。固体であるため、取り扱いが容易で、投与量の正確性や保存期間の延長が求められる用途に適しています。フレーク/パウダー状は、クリームやローション、その他の製品に増粘剤や安定剤として使用されることが多く、化粧品やパーソナルケア業界で広く使用されています。熱安定性により、コーティング剤、接着剤、プラスチック製造などの産業用途にも適しています。また、固体であるため、保管や輸送が容易で、製品の品質を維持することができます。さらに、フレーク/パウダー状は高温分解に効果がないため、コーティング、接着剤、プラスチックなどの産業用途に適しています。また、サイズがコンパクトで安定性が高いため、保管や輸送、取り扱いに関連するコストを削減または排除でき、保存期間を延ばすことができます。これは、サプライチェーンがグローバル化している場合、最も重要な要素です。

アジア太平洋地域は、予測期間において、金額ベースで最も急速に成長するPEG市場です。

アジア太平洋地域は、急速な産業成長、ヘルスケアへの投資の増加、およびさまざまな最終用途産業における需要の高まりにより、PEG市場で最も急速に成長している地域です。PEGは、その溶解性と生物学的利用能を高めるために、薬剤処方の賦形剤として使用されています。この地域では、特にインドや中国などの国々で急速に医薬品およびヘルスケア産業が成長しており、これが薬剤処方および送達システムにおけるPEG市場を牽引しています。さらに、この地域の人口増加と可処分所得の増加は、医薬品、パーソナルケア製品、産業用途の需要増加につながっています。また、医療、インフラ、パーソナルケア業界への多額の投資は、医薬品や化粧品・パーソナルケア製品の入手しやすさの向上につながり、PEGの用途をさらに拡大しています。産業成長を支援する政府政策も、この地域の市場の急速な拡大に貢献しています。さらに、生分解性PEGの開発を含むPEGの研究開発および製造技術の進歩は、さまざまな産業分野における製品の用途拡大と生産性向上につながります。PEGの利点に対する認識の高まりとともに、最終用途産業の拡大により、アジア太平洋地域は業界で最も成長の速い地域となるでしょう。

ポリエチレングリコール市場の最近の動向

- 2021年7月、ダウは家庭用品やパーソナルケア製品への対応を目的として、シリコーンおよび特殊材料(PEGを含む)の生産能力を増強する計画を発表した。

- 2021年7月、クラリアントとインドグリコールは、再生可能なエチレンオキシド誘導体の合弁事業を設立した。

- 2023年10月、クラリアントはVitiPureの名称で、医薬品添加剤の新製品シリーズを発表した。これらは医薬品用途において医薬品有効成分として使用することができます。

- 2024年1月、SABICは中国における64億米ドルのSABIC福建省石油化学コンビナートへの投資決定を発表しました。この施設はエチレンの年間生産能力を最大180万トンに拡大し、PEG誘導体の主要製品であるエチレングリコールを含む様々な下流製品を生産する予定です。

主要な市場関係者

ポリエチレングリコール市場における主要企業には、以下の企業が含まれます

- BASF (Germany)

- Dow (US)

- Clariant (Switzerland)

- Lotte Chemical Corporation (South Korea)

- Sanyo Chemicals Industries Ltd (Japan)

- Sabic (Saudi Arabia)

- Kao Corporation (Japan)

- Croda International Plc (UK)

- India Glycols Limited (India)

- Ineos (India)

- Merck KGaA (Germany)

- Indorama Ventures Public Company Limited (Thailand)

- NOF Corporation (Japan)

- Spectrum Chemical (US)

1 はじめに 28

1.1 調査目的 28

1.2 市場定義 28

1.3 調査範囲 29

1.3.1 対象市場および地域範囲 29

1.3.2 対象範囲および除外範囲 30

1.3.3 対象年 30

1.4 対象通貨 30

1.5 対象単位 30

1.6 利害関係者 31

2 調査方法 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.1.1 二次情報源からの主要データ 33

2.1.2 一次データ 34

2.1.2.1 一次情報源からの主要データ 34

2.1.2.2 需要側および供給側との一次インタビュー 35

2.1.2.3 業界の主要な洞察 35

2.1.2.4 専門家とのインタビューの内訳 35

2.2 市場規模の推定 36

2.2.1 ボトムアップ・アプローチ 36

2.2.2 トップダウン・アプローチ 37

2.3 成長予測 37

2.4 データ・トライアングル 38

2.5 因子分析 39

2.6 前提条件 39

2.7 制限事項およびリスク 40

3 エグゼクティブサマリー 41

4 プレミアムインサイト 45

4.1 ポリエチレングリコール市場におけるプレイヤーにとっての魅力的な機会 45

4.2 形態別ポリエチレングリコール市場 45

4.3 ポリエチレングリコール市場:グレード別 46

4.4 ポリエチレングリコール市場:パッケージサイズ別 46

4.5 ポリエチレングリコール市場:最終用途産業別 47

4.6 ポリエチレングリコール市場:主要国別 47

5 市場概要 48

5.1 はじめに 48

5.2 市場力学 48

5.2.1 推進要因 49

5.2.1.1 慢性疾患管理用医薬品に対する需要の高まり 49

5.2.1.2 薬物送達技術の進歩 49

5.2.1.3 化粧品およびパーソナルケア産業の拡大 49

5.2.1.4 バイオベースのポリエチレングリコールに対する需要の高まり 50

5.2.2 阻害要因 51

5.2.2.1 変動する原材料価格 51

5.2.2.2 環境安全性と問題 51

5.2.2.3 免疫原性に対する懸念 52

5.2.2.4 代替製品との競争 52

5.2.3 機会 52

5.2.3.1 生物由来製剤および精密治療における個別化医療に対する需要の高まり 52

5.2.3.2 3D プリンティングおよびバイオファブリケーションにおけるイノベーション 53

5.2.4 課題 53

5.2.4.1 製品性能に関する限界 53

5.2.4.2 ポリエチレンベースの薬剤製剤の劣化問題 53

5.3 ポーターのファイブフォース分析 54

5.3.1 新規参入者からの脅威 54

5.3.2 代替品からの脅威 55

5.3.3 サプライヤーの交渉力 55

5.3.4 バイヤーの交渉力 55

5.3.5 競争上の競合の激しさ 55

5.4 主要な利害関係者と購買基準 56

5.4.1 購買プロセスにおける主要関係者 56

5.4.2 品質 57

5.4.3 サービス 57

5.5 マクロ経済の見通し 58

5.5.1 GDPの傾向と予測 58

5.6 AI/GENAIの影響 61

5.7 バリューチェーン分析 62

5.7.1 原材料サプライヤー 62

5.7.2 メーカー 62

5.7.3 流通業者 62

5.7.4 エンドユーザー 63

5.8 生態系分析 63

5.9 規制環境 64

5.9.1 環境規制 64

5.9.2 北米 65

5.9.3 アジア太平洋地域 65

5.9.4 欧州 65

5.9.5 規制当局、政府機関、その他の組織 66

5.10 技術分析 67

5.10.1 主要技術 67

5.10.1.1 スマートPEG化 67

5.10.1.2 ナノテクノロジー 67

5.10.1.3 薬物送達制御 68

5.10.2 補完技術 68

5.10.2.1 バイオプリンティングにおけるPEGハイドロゲル 68

5.10.2.2 ランダムポリエチレングリコール 68

5.11 顧客のビジネスに影響を与えるトレンド/混乱 69

5.12 貿易分析 70

5.12.1 輸入シナリオ(HSコード291010) 70

5.12.2 輸出シナリオ(HSコード291010) 71

5.12.3 輸入シナリオ(HSコード340420)72

5.12.4 輸出シナリオ(HSコード340420)73

5.13 主要会議およびイベント、2024年~2025年 73

5.14 価格分析 74

5.14.1 地域別平均販売価格の推移、2022年~2029年 74

5.14.2 用途産業別平均販売価格の推移、2023年 75

5.14.3 主要企業の平均販売価格動向、用途産業別、2023年 75

5.15 投資と資金調達のシナリオ 76

5.16 特許分析 77

5.16.1 はじめに 77

5.16.2 文書タイプ 77

5.16.3 過去10年間の公開動向 78

5.16.4 洞察 78

5.16.5 法的地位 78

5.16.6 管轄権分析 79

5.16.7 主な出願人 79

5.17 ケーススタディ分析 81

5.17.1 ユニリーバ、保湿効果を高めブランドロイヤリティを向上させるスキンケア製品を開発 81

5.17.2 BASFは、建物の熱損失を低減し、自動車のシートのクッション性を向上させるポリウレタンフォームを開発した。

5.17.3 Merck KGAAは、標的治療分子のバイオアベイラビリティを向上させる薬物送達システムを開発した。

6 ポリエチレングリコール市場、形態別 83

6.1 はじめに 84

6.2 液体 85

6.2.1 保湿剤および乳化剤として使用され、水分を保持し、製剤を安定化させる 85

6.3 白色ワックス状固体 86

6.3.1 皮膚科領域での広範な使用 86

6.4 フレーク/粉末 86

6.4.1 固体および半固体製剤における幅広い用途 86

7 ポリエチレングリコール市場、グレード別 87

7.1 はじめに 88

7.2 PEG 200 90

7.2.1 優れた水溶性により、医薬品有効成分の均一な分布を確保 90

7.3 PEG 400 90

7.3.1 保湿効果の向上とテクスチャの改善を目的として、製薬業界で広く使用されている。

7.4 PEG 1000

7.4.1 溶解度と薬物の生体利用率の向上を目的として、化粧品や薬剤処方で高い需要がある。

7.5 PEG 3350 91

7.5.1 医薬品業界では浸透圧性下剤として広く使用されている 91

7.6 PEG 4000 91

7.6.1 製品の安定性を全体的に向上させるための制御された薬物送達システムにおける需要の高まり 91

7.7 PEG 6000 91

7.7.1 錠剤およびカプセル剤の結合剤および増粘剤として幅広い用途 91

7.8 PEG 8000 92

7.8.1 バイオメディカル用途およびエラストマー形成における幅広い用途 92

7.9 その他のグレード 92

8 ポリエチレングリコール市場、パッケージサイズ別 93

8.1 はじめに 94

8.2 ドラム缶 95

8.2.1 大規模な医薬品用途におけるPEG 200およびPEG 400に広く使用されている 95

8.3 バルクコンテナ 96

8.3.1 再注文の頻度を減らし、包装廃棄物を最小限に抑える 96

8.4 ガラス瓶 96

8.4.1 医薬品および化粧品業界における需要の高まり 96

8.5 その他のパッケージサイズ 97

9 ポリエチレングリコール市場、最終用途産業別 98

9.1 はじめに 99

9.2 医薬品 101

9.2.1 薬物送達システムにおけるポリエチレングリコールの需要の高まりが市場を牽引 101

9.3 化粧品およびパーソナルケア 101

9.3.1 化粧品処方の保存可能期間延長に対する切迫したニーズが需要を後押し 101

9.4 食品および飲料 102

9.4.1 食品加工および保存技術における幅広い用途が市場を牽引 102

9.5 工業 102

9.5.1 金属加工およびプラスチック生産における需要増が市場を牽引 102

9.6 その他の最終用途産業 102

10 地域別ポリエチレングリコール市場 103

10.1 はじめに 104

10.2 北米 105

10.2.1 米国 113

10.2.1.1 製薬業界からの堅調な需要が市場を牽引 113

10.2.2 カナダ 115

10.2.2.1 技術革新と技術進歩が市場を牽引 115

10.2.3 メキシコ 116

10.2.3.1 ポリエチレングリコールの需要増加につながる貿易に有利な規制環境 116

10.3 アジア太平洋地域 118

10.3.1 中国 126

10.3.1.1 市場を牽引するヘルスケアへの投資の増加 126

10.3.2 インド 128

10.3.2.1 急速な人口増加と工業化が市場を牽引 128

10.3.3 日本 129

10.3.3.1 生物製剤と個別化医療の革新が市場を牽引 129

10.3.4 韓国 131

10.3.4.1 化粧品およびパーソナルケア産業の成長がポリエチレングリコールの需要を押し上げる 131

10.3.5 インドネシア 133

10.3.5.1 ヘルスケア部門の拡大が市場を牽引 133

10.3.6 オーストラリア 135

10.3.6.1 市場を牽引する医薬品開発への投資の増加 135

10.3.7 アジア太平洋地域その他 137

10.4 ヨーロッパ 138

10.4.1 ドイツ 146

10.4.1.1 市場を牽引する注射剤と下剤への切迫したニーズ 146

10.4.2 英国 148

10.4.2.1 製薬およびヘルスケア企業の拡大が市場を牽引 148

10.4.3 フランス 150

10.4.3.1 高齢者人口の増加により高度なヘルスケアソリューションの需要が拡大 150

10.4.4 イタリア 152

10.4.4.1 化粧品・パーソナルケア産業の拡大が市場を牽引 152

10.4.5 スペイン 154

10.4.5.1 化粧品・パーソナルケア製品への消費支出の増加が市場を牽引 154

10.4.6 その他の欧州 155

10.5 中東およびアフリカ 157

10.5.1 GCC 164

10.5.1.1 サウジアラビア 164

10.5.1.1.1 インフラ開発の進展が市場を後押し 164

10.5.1.2 アラブ首長国連邦 166

10.5.1.2.1 工業の急速な拡大がポリエチレングリコールの需要を牽引 166

10.5.1.3 GCC その他 168

10.5.2 南アフリカ 169

10.5.2.1 慢性疾患率の上昇が有効な製剤の需要を牽引 169

10.5.3 中東およびアフリカのその他地域 171

10.6 南米 173

10.6.1 ブラジル 179

10.6.1.1 最終用途産業における多様な用途が市場を牽引 179

10.6.2 アルゼンチン 181

10.6.2.1 経済状況の改善が需要を促進 181

10.6.3 南米その他 183

11 競合状況 185

11.1 概要 185

11.2 主要企業の戦略/2019年から2024年の勝利への権利 185

11.3 収益分析、2021年~2023年 189

11.4 市場シェア分析、2023年 189

11.5 企業評価および財務指標 192

11.6 ブランド/製品比較 193

11.7 企業評価マトリクス:主要企業、2023年 195

11.7.1 星 195

11.7.2 新興のリーダー 195

11.7.3 普及している企業 195

11.7.4 参加者 195

11.7.5 企業フットプリント:主要企業、2023年 197

11.7.5.1 企業フットプリント 197

11.7.5.2 地域フットプリント 198

11.7.5.3 グレードフットプリント 199

11.7.5.4 最終用途産業フットプリント 200

11.7.5.5 フォームのフットプリント 201

11.7.5.6 パッケージサイズのフットプリント 202

11.8 企業評価マトリクス:新興企業/中小企業、2023年 203

11.8.1 進歩的な企業 203

11.8.2 対応力のある企業 203

11.8.3 ダイナミックな企業 203

11.8.4 スタート地点 203

11.8.5 ベンチマーキングによる競争力:2023年の新興企業/中小企業 205

11.8.5.1 主要な新興企業/中小企業の詳細リスト 205

11.8.5.2 主要な新興企業/中小企業の競合ベンチマーキング 206

11.9 競合シナリオと傾向 207

11.9.1 製品発売 207

11.9.2 取引 207

11.9.3 拡大 209

11.9.4 その他の動向 210

12 企業プロフィール 211

12.1 主要企業 211

12.1.1 DOW 211

12.1.1.1 事業概要 211

12.1.1.2 製品/ソリューション/サービス 212

12.1.1.3 最近の動向 214

12.1.1.3.1 拡大 214

12.1.1.4 MnMの見解 214

12.1.1.4.1 主な強み 214

12.1.1.4.2 戦略的選択肢 215

12.1.1.4.3 弱みと競合他社からの脅威 215

12.1.2 BASF 216

12.1.2.1 事業概要 216

12.1.2.2 製品/ソリューション/サービス 217

12.1.2.3 最近の動向 219

12.1.2.3.1 拡大 219

12.1.2.4 MnMの見解 219

12.1.2.4.1 主な強み 219

12.1.2.4.2 戦略的選択肢 220

12.1.2.4.3 弱みと競合他社からの脅威 220

12.1.3 クラリアント 221

12.1.3.1 事業概要 221

12.1.3.2 製品/ソリューション/サービス 222

12.1.3.3 最近の動向 225

12.1.3.3.1 製品発売 225

12.1.3.3.2 取引 225

12.1.3.3.3 拡大 226

12.1.3.4 MnMの見解 227

12.1.3.4.1 主な強み 227

12.1.3.4.2 戦略的選択肢 227

12.1.3.4.3 弱みと競合他社からの脅威 227

12.1.4 株式会社ロッテケミカル 228

12.1.4.1 事業概要 228

12.1.4.2 製品/ソリューション/サービス 229

12.1.4.3 MnM視点 230

12.1.4.3.1 主な強み 230

12.1.4.3.2 戦略的選択肢 231

12.1.4.3.3 弱みと競合他社からの脅威 231

12.1.5 三洋化成工業株式会社 232

12.1.5.1 事業概要 232

12.1.5.2 提供する製品/ソリューション/サービス 233

12.1.5.3 MnM 視点 235

12.1.5.3.1 主な強み 235

12.1.5.3.2 戦略的選択肢 235

12.1.5.3.3 弱みと競合他社からの脅威 235

12.1.6 SABIC 236

12.1.6.1 事業概要 236

12.1.6.2 製品/ソリューション/サービス 237

12.1.6.3 最近の動向 238

12.1.6.3.1 その他 238

12.1.6.4 MnMの見解 239

12.1.7 花王株式会社 240

12.1.7.1 事業概要 240

12.1.7.2 製品/ソリューション/サービス 241

12.1.7.3 MnMビュー 241

12.1.8 CRODA INTERNATIONAL PLC 242

12.1.8.1 事業概要 242

12.1.8.2 製品/ソリューション/サービス 243

12.1.8.3 MnMビュー 244

12.1.9 インド・グリコールズ・リミテッド 245

12.1.9.1 事業概要 245

12.1.9.2 製品/サービス/ソリューション 246

12.1.10 イネオス 247

12.1.10.1 事業概要 247

12.1.10.2 製品/サービス/ソリューション 248

12.1.10.3 最近の動向 249

12.1.10.3.1 拡張 249

12.1.11 MERCK KGAA 250

12.1.11.1 事業概要 250

12.1.11.2 製品/ソリューション/サービス 251

12.1.12 インドラマ・ベンチャーズ・パブリック・カンパニー・リミテッド 253

12.1.12.1 事業概要 253

12.1.12.2 製品/ソリューション/サービス 254

12.1.12.3 最近の動向 255

12.1.12.3.1 取引 255

12.1.13 NOF CORPORATION 257

12.1.13.1 事業概要 257

12.1.13.2 製品/ソリューション/サービス 258

12.1.14 AVESTA PHARMA PVT. LTD. 260

12.1.14.1 事業概要 260

12.1.14.2 製品/ソリューション/サービス 260

12.1.14.3 最近の動向 261

12.1.14.4 MnM ビュー 261

12.1.14.4.1 主な強み 261

12.1.14.4.2 戦略的選択肢 262

12.1.14.4.3 弱みと競合他社からの脅威 262

12.1.15 SASOL 263

12.1.15.1 事業概要 263

12.1.15.2 製品/ソリューション/サービス 264

12.1.15.3 MnMの視点 265

12.1.15.3.1 主な強み 265

12.1.15.3.2 戦略的選択肢 265

12.1.15.3.3 弱みと競合上の脅威 266

12.1.16 OXITENO 267

12.1.16.1 事業概要 267

12.1.16.2 製品/ソリューション/サービス 267

12.1.16.3 最近の動向 268

12.1.16.4 MnMの見解 269

12.1.16.4.1 主な強み 269

12.1.16.4.2 戦略的選択肢 269

12.1.16.4.3 弱みと競合他社からの脅威 269

12.2 その他の企業 270

12.2.1 スペクトラムケミカル 270

12.2.2 クラフトケミカルカンパニー 271

12.2.3 遼寧科隆化工有限公司 272

12.2.4 上海鎔科化工股份有限公司 273

12.2.5 遼寧聖徳華星化工有限公司 274

12.2.6 江蘇海安石油化学工場 275

12.2.7 ケミカル・ブル 276

12.2.8 湖南華天製薬株式会社 277

12.2.9 マタンギ・インダストリーズ 278

12.2.10 LAYSAN BIO 279

12.2.11 CREATIVE PEGWORKS 280

12.2.12 JENKEM TECHNOLOGY 281

12.2.13 YIXING CLEANWATER CHEMICALS CO., LTD. 282

12.2.14 遼寧オキシランケム 283

13 付録 284

13.1 ディスカッションガイド 284

13.2 KnowledgeStore: MarketsandMarketsの購読ポータル 287

13.3 関連レポート 289

13.4 執筆者詳細 2901 はじめに 28

1.1 調査目的 28

1.2 市場定義 28

1.3 調査範囲 29

1.3.1 対象市場および地域範囲 29

1.3.2 対象範囲と地域範囲 30

1.3.3 対象年 30

1.4 通貨 30

1.5 単位 30

1.6 利害関係者 31

2 調査方法 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.1.1 二次情報源からの主要データ 33

2.1.2 一次データ 34

2.1.2.1 一次情報源からの主要データ 34

2.1.2.2 一次インタビュー(需要側および供給側) 35

2.1.2.3 主要な業界見解 35

2.1.2.4 専門家へのインタビューの概要 35

2.2 市場規模の推定 36

2.2.1 ボトムアップ・アプローチ 36

2.2.2 トップダウン・アプローチ 37

2.3 成長予測 37

2.4 データ・トライアングル 38

2.5 要因分析 39

2.6 前提条件 39

2.7 制限およびリスク 40

3 エグゼクティブサマリー 41

4 プレミアムインサイト 45

4.1 ポリエチレングリコール市場における各社の魅力的な機会 45

4.2 形態別ポリエチレングリコール市場 45

4.3 等級別ポリエチレングリコール市場 46

4.4 パッケージサイズ別ポリエチレングリコール市場 46

4.5 用途別産業別ポリエチレングリコール市場 47

4.6 ポリエチレングリコール市場:主要国別 47

5 市場概観 48

5.1 はじめに 48

5.2 市場力学 48

5.2.1 推進要因 49

5.2.1.1 慢性疾患管理用医薬品に対する需要の高まり 49

5.2.1.2 薬物送達技術の進歩 49

5.2.1.3 化粧品およびパーソナルケア産業の拡大 49

5.2.1.4 バイオベースのポリエチレングリコールに対する需要の高まり 50

5.2.2 抑制要因 51

5.2.2.1 原材料価格の変動 51

5.2.2.2 環境安全性と問題 51

5.2.2.3 免疫原性に対する懸念 52

5.2.2.4 代替製品との競争 52

5.2.3 機会 52

5.2.3.1 生物製剤と精密治療のための個別化医療に対する需要の高まり 52

5.2.3.2 3D プリンティングおよびバイオ製造における革新 53

5.2.4 課題 53

5.2.4.1 製品性能に関する制限 53

5.2.4.2 ポリエチレンベースの薬剤製剤の劣化問題 53

5.3 ポーターのファイブフォース分析 54

5.3.1 新規参入者からの脅威 54

5.3.2 代替品からの脅威 55

5.3.3 供給業者の交渉力 55

5.3.4 購入者の交渉力 55

5.3.5 競争上の競合の激しさ 55

5.4 主要な利害関係者と購買基準 56

5.4.1 購買プロセスにおける主要な利害関係者 56

5.4.2 品質 57

5.4.3 サービス 57

5.5 マクロ経済の見通し 58

5.5.1 GDPの傾向と予測 58

5.6 AI/GENAIの影響 61

5.7 バリューチェーン分析 62

5.7.1 原材料サプライヤー 62

5.7.2 メーカー 62

5.7.3 流通業者 62

5.7.4 エンドユーザー 63

5.8 生態系分析 63

5.9 規制環境 64

5.9.1 環境規制 64

5.9.2 北米 65

5.9.3 アジア太平洋地域 65

5.9.4 欧州 65

5.9.5 規制当局、政府機関、その他の組織 66

5.10 技術分析 67

5.10.1 主要技術 67

5.10.1.1 スマートPEG化 67

5.10.1.2 ナノテクノロジー 67

5.10.1.3 制御放出型薬物送達 68

5.10.2 補完的テクノロジー 68

5.10.2.1 バイオプリンティングにおけるPEGハイドロゲル 68

5.10.2.2 ランダムポリエチレングリコール 68

5.11 顧客のビジネスに影響を与えるトレンド/混乱 69

5.12 貿易分析 70

5.12.1 輸入シナリオ(HSコード291010) 70

5.12.2 輸出シナリオ(HSコード291010) 71

5.12.3 輸入シナリオ(HSコード340420)72

5.12.4 輸出シナリオ(HSコード340420)73

5.13 主要会議およびイベント、2024年~2025年 73

5.14 価格分析 74

5.14.1 地域別平均販売価格動向、2022年~2029年 74

5.14.2 用途産業別平均販売価格動向、2023年 75

5.14.3 主要企業の平均販売価格動向、用途産業別、2023年 75

5.15 投資と資金調達のシナリオ 76

5.16 特許分析 77

5.16.1 はじめに 77

5.16.2 文書タイプ 77

5.16.3 過去10年間の公開動向 78

5.16.4 洞察 78

5.16.5 法的地位 78

5.16.6 管轄区域分析 79

5.16.7 トップ出願者 79

5.17 ケーススタディ分析 81

5.17.1 ユニリーバ、保湿効果を高めブランドロイヤリティを向上させるスキンケア製品を開発 81

5.17.2 BASFは、建物の熱損失を低減し、自動車のシートのクッション性を向上させるポリウレタンフォームを開発した。

5.17.3 Merck KGAAは、標的治療分子のバイオアベイラビリティを向上させる薬物送達システムを開発した。

6 ポリエチレングリコール市場、形態別 83

6.1 はじめに 84

6.2 液体 85

6.2.1 保湿剤および乳化剤として使用され、水分を保持し、製剤を安定化させる 85

6.3 白色ワックス固体 86

6.3.1 皮膚科領域での幅広い用途 86

6.4 フレーク/パウダー 86

6.4.1 固形および半固形製剤への幅広い用途 86

7 グレード別ポリエチレングリコール市場 87

7.1 はじめに 88

7.2 PEG 200 90

7.2.1 優れた水溶性により、医薬品有効成分の均一な分布を確保 90

7.3 PEG 400 90

7.3.1 保湿効果の向上とテクスチャの改善を目的として、製薬業界で広く使用されている。

7.4 PEG 1000

7.4.1 溶解性と薬物の生体利用率の向上を目的として、化粧品や薬物製剤で高い需要がある。

7.5 PEG 3350 91

7.5.1 医薬品業界では浸透圧性下剤として広く使用されている 91

7.6 PEG 4000 91

7.6.1 製品全体の安定性を向上させるための制御された薬物送達システムにおける需要の高まり 91

7.7 PEG 6000 91

7.7.1 錠剤およびカプセル剤の結合剤および増粘剤として幅広い用途 91

7.8 PEG 8000 92

7.8.1 バイオメディカル用途およびエラストマー形成に幅広い用途 92

7.9 その他のグレード 92

8 ポリエチレングリコール市場、パッケージサイズ別 93

8.1 はじめに 94

8.2 ドラム 95

8.2.1 大規模な医薬品用途におけるPEG 200およびPEG 400に広く使用されている 95

8.3 バルクコンテナ 96

8.3.1 再注文の頻度を減らし、包装廃棄物を最小限に抑える 96

8.4 ガラス瓶 96

8.4.1 医薬品および化粧品業界における需要の高まり 96

8.5 その他のパッケージサイズ 97

9 ポリエチレングリコール市場、最終用途産業別 98

9.1 はじめに 99

9.2 医薬品 101

9.2.1 薬物送達システムにおけるポリエチレングリコールの需要の高まりが市場を牽引 101

9.3 化粧品およびパーソナルケア 101

9.3.1 化粧品処方の保存可能期間延長に対する切迫したニーズが需要を後押し 101

9.4 食品および飲料 102

9.4.1 食品加工および保存技術における幅広い用途が市場を牽引 102

9.5 工業 102

9.5.1 金属加工およびプラスチック生産における需要増が市場を牽引 102

9.6 その他の最終用途産業 102

10 地域別ポリエチレングリコール市場 103

10.1 はじめに 104

10.2 北米 105

10.2.1 米国 113

10.2.1.1 製薬業界からの堅調な需要が市場を牽引 113

10.2.2 カナダ 115

10.2.2.1 技術革新と技術進歩が市場を牽引 115

10.2.3 メキシコ 116

10.2.3.1 ポリエチレングリコールの需要増加につながる貿易に有利な規制環境 116

10.3 アジア太平洋地域 118

10.3.1 中国 126

10.3.1.1 市場を牽引するヘルスケアへの投資の増加 126

10.3.2 インド 128

10.3.2.1 急速な人口増加と工業化が市場を牽引 128

10.3.3 日本 129

10.3.3.1 生物製剤と個別化医療の革新が市場を牽引 129

10.3.4 韓国 131

10.3.4.1 化粧品およびパーソナルケア産業の成長がポリエチレングリコールの需要を押し上げる 131

10.3.5 インドネシア 133

10.3.5.1 ヘルスケア部門の拡大が市場を牽引 133

10.3.6 オーストラリア 135

10.3.6.1 市場を牽引する医薬品開発への投資の増加 135

10.3.7 アジア太平洋地域その他 137

10.4 ヨーロッパ 138

10.4.1 ドイツ 146

10.4.1.1 市場を牽引する注射剤と下剤への切迫したニーズ 146

10.4.2 英国 148

10.4.2.1 製薬およびヘルスケア企業の拡大が市場を牽引 148

10.4.3 フランス 150

10.4.3.1 高齢者人口の増加により高度なヘルスケアソリューションの需要が拡大 150

10.4.4 イタリア 152

10.4.4.1 化粧品・パーソナルケア産業の拡大が市場を牽引 152

10.4.5 スペイン 154

10.4.5.1 化粧品・パーソナルケア製品への消費支出の増加が市場を牽引 154

10.4.6 その他の欧州 155

10.5 中東およびアフリカ 157

10.5.1 GCC 164

10.5.1.1 サウジアラビア 164

10.5.1.1.1 インフラ開発の進展が市場を後押し 164

10.5.1.2 アラブ首長国連邦 166

10.5.1.2.1 工業の急速な拡大がポリエチレングリコールの需要を牽引 166

10.5.1.3 GCC その他 168

10.5.2 南アフリカ 169

10.5.2.1 慢性疾患率の上昇が有効な製剤の需要を牽引 169

10.5.3 中東およびアフリカのその他地域 171

10.6 南米 173

10.6.1 ブラジル 179

10.6.1.1 最終用途産業における多様な用途が市場を牽引 179

10.6.2 アルゼンチン 181

10.6.2.1 経済状況の改善が需要を促進 181

10.6.3 南米その他 183

11 競合状況 185

11.1 概要 185

11.2 主要企業の戦略/2019年から2024年の勝利への権利 185

11.3 収益分析、2021年~2023年 189

11.4 市場シェア分析、2023年 189

11.5 企業評価および財務指標 192

11.6 ブランド/製品比較 193

11.7 企業評価マトリクス:主要企業、2023年 195

11.7.1 星 195

11.7.2 新興のリーダー 195

11.7.3 普及している企業 195

11.7.4 参加者 195

11.7.5 企業フットプリント:主要企業、2023年 197

11.7.5.1 企業フットプリント 197

11.7.5.2 地域フットプリント 198

11.7.5.3 グレードフットプリント 199

11.7.5.4 最終用途産業フットプリント 200

11.7.5.5 フォームのフットプリント 201

11.7.5.6 パッケージサイズのフットプリント 202

11.8 企業評価マトリクス:新興企業/中小企業、2023年 203

11.8.1 進歩的な企業 203

11.8.2 対応力のある企業 203

11.8.3 ダイナミックな企業 203

11.8.4 スタート地点 203

11.8.5 ベンチマーキングによる競争力:2023年の新興企業/中小企業 205

11.8.5.1 主要な新興企業/中小企業の詳細リスト 205

11.8.5.2 主要な新興企業/中小企業の競合ベンチマーキング 206

11.9 競合シナリオと傾向 207

11.9.1 製品発売 207

11.9.2 取引 207

11.9.3 拡大 209

11.9.4 その他の動向 210

12 企業プロフィール 211

12.1 主要企業 211

12.1.1 DOW 211

12.1.1.1 事業概要 211

12.1.1.2 製品/ソリューション/サービス 212

12.1.1.3 最近の動向 214

12.1.1.3.1 拡大 214

12.1.1.4 MnMの見解 214

12.1.1.4.1 主な強み 214

12.1.1.4.2 戦略的選択肢 215

12.1.1.4.3 弱みと競合他社からの脅威 215

12.1.2 BASF 216

12.1.2.1 事業概要 216

12.1.2.2 製品/ソリューション/サービス 217

12.1.2.3 最近の動向 219

12.1.2.3.1 拡大 219

12.1.2.4 MnMの見解 219

12.1.2.4.1 主な強み 219

12.1.2.4.2 戦略的選択肢 220

12.1.2.4.3 弱みと競合他社からの脅威 220

12.1.3 クラリアント 221

12.1.3.1 事業概要 221

12.1.3.2 製品/ソリューション/サービス 222

12.1.3.3 最近の動向 225

12.1.3.3.1 製品発売 225

12.1.3.3.2 取引 225

12.1.3.3.3 拡大 226

12.1.3.4 MnMの見解 227

12.1.3.4.1 主な強み 227

12.1.3.4.2 戦略的選択肢 227

12.1.3.4.3 弱みと競合他社からの脅威 227

12.1.4 株式会社ロッテケミカル 228

12.1.4.1 事業概要 228

12.1.4.2 製品/ソリューション/サービス 229

12.1.4.3 MnM視点 230

12.1.4.3.1 主な強み 230

12.1.4.3.2 戦略的選択肢 231

12.1.4.3.3 弱みと競合他社からの脅威 231

12.1.5 三洋化成工業株式会社 232

12.1.5.1 事業概要 232

12.1.5.2 提供する製品/ソリューション/サービス 233

12.1.5.3 MnM 視点 235

12.1.5.3.1 主な強み 235

12.1.5.3.2 戦略的選択肢 235

12.1.5.3.3 弱みと競合他社からの脅威 235

12.1.6 SABIC 236

12.1.6.1 事業概要 236

12.1.6.2 製品/ソリューション/サービス 237

12.1.6.3 最近の動向 238

12.1.6.3.1 その他 238

12.1.6.4 MnMの見解 239

12.1.7 花王株式会社 240

12.1.7.1 事業概要 240

12.1.7.2 製品/ソリューション/サービス 241

12.1.7.3 MnMビュー 241

12.1.8 CRODA INTERNATIONAL PLC 242

12.1.8.1 事業概要 242

12.1.8.2 製品/ソリューション/サービス 243

12.1.8.3 MnMビュー 244

12.1.9 インド・グリコールズ・リミテッド 245

12.1.9.1 事業概要 245

12.1.9.2 製品/サービス/ソリューション 246

12.1.10 イネオス 247

12.1.10.1 事業概要 247

12.1.10.2 製品/サービス/ソリューション 248

12.1.10.3 最近の動向 249

12.1.10.3.1 拡張 249

12.1.11 MERCK KGAA 250

12.1.11.1 事業概要 250

12.1.11.2 製品/ソリューション/サービス 251

12.1.12 インドラマ・ベンチャーズ・パブリック・カンパニー・リミテッド 253

12.1.12.1 事業概要 253

12.1.12.2 製品/ソリューション/サービス 254

12.1.12.3 最近の動向 255

12.1.12.3.1 取引 255

12.1.13 NOF CORPORATION 257

12.1.13.1 事業概要 257

12.1.13.2 製品/ソリューション/サービス 258

12.1.14 AVESTA PHARMA PVT. LTD. 260

12.1.14.1 事業概要 260

12.1.14.2 製品/ソリューション/サービス 260

12.1.14.3 最近の動向 261

12.1.14.4 MnM ビュー 261

12.1.14.4.1 主な強み 261

12.1.14.4.2 戦略的選択肢 262

12.1.14.4.3 弱みと競合他社からの脅威 262

12.1.15 SASOL 263

12.1.15.1 事業概要 263

12.1.15.2 製品/ソリューション/サービス 264

12.1.15.3 MnMの視点 265

12.1.15.3.1 主な強み 265

12.1.15.3.2 戦略的選択肢 265

12.1.15.3.3 弱みと競合上の脅威 266

12.1.16 OXITENO 267

12.1.16.1 事業概要 267

12.1.16.2 製品/ソリューション/サービス 267

12.1.16.3 最近の動向 268

12.1.16.4 MnMの見解 269

12.1.16.4.1 主な強み 269

12.1.16.4.2 戦略的選択肢 269

12.1.16.4.3 弱みと競合他社からの脅威 269

12.2 その他の企業 270

12.2.1 スペクトラムケミカル 270

12.2.2 クラフトケミカルカンパニー 271

12.2.3 遼寧科隆化工有限公司 272

12.2.4 上海鎔科化工股份有限公司 273

12.2.5 遼寧聖徳華星化工有限公司 LTD. 274

12.2.6 江蘇海安石油化学工場 275

12.2.7 ケミカル・ブル 276

12.2.8 湖南華天製薬株式会社 277

12.2.9 マタンギ・インダストリーズ 278

12.2.10 レイサン・バイオ 279

12.2.11 クリエイティブ・ペグワークス 280

12.2.12 ジェンケム・テクノロジー 281

12.2.13 イーシン・クリーンウォーター・ケミカルズ株式会社 LTD. 282

12.2.14 遼寧オキシランケム 283

13 付録 284

13.1 ディスカッションガイド 284

13.2 KnowledgeStore:MarketsandMarketsの購読ポータル 287

13.3 関連レポート 289

13.4 著者詳細 290

表1 主要地域の医薬品売上(パーセンテージ) 2021年 49

表2 主要国の美容製品輸出(世界シェアのパーセンテージ) 2022年 50

表3 ポリエチレングリコール市場の規制 51

表4 ポリエチレングリコール市場:ポーターのファイブフォース分析 56

表5 トップ3のエンドユース産業における購買プロセスに対するステークホルダーの影響 57

表6 主要3エンドユーズ産業の主な購入基準 58

表7 主要国の実質GDP成長率予測(年間パーセント変化)、2019年~2023年 59

表8 主要国のGDP年間パーセント変化および予測、

2024年~2029年 60

表9 医薬品輸入の金額割合、2019年~2023年 61

表10 ポリエチレングリコール市場:エコシステムにおける各関係者の役割 64

表11 ポリエチレングリコール市場:規制当局、政府機関、その他の組織 66

表12 ポリエチレングリコール市場:2024~2025年の主要な会議およびイベント

73

表13 プロクター・アンド・ギャンブルの特許リスト 80

表14 富士フイルム株式会社の特許リスト 80

表15 3M Properties Companyの特許リスト 80

表16 過去10年間の特許保有企業トップ10 81

表17 ポリエチレングリコール市場:形態別、2020年~2023年(キロトン) 84

表18 ポリエチレングリコール市場:形態別、2024年~2029年(キロトン) 84

表19 ポリエチレングリコール市場:形態別、2020年~2023年(百万米ドル) 85

表20 ポリエチレングリコール市場:形態別、2024年~2029年(百万米ドル) 85

表21 ポリエチレングリコール市場:グレード別、2020年~2023年(キロトン) 88

表22 ポリエチレングリコール市場:グレード別、2024年~2029年(キロトン) 89

表23 ポリエチレングリコール市場、グレード別、2020年~2023年(百万米ドル) 89

表24 ポリエチレングリコール市場、グレード別、2024年~2029年(百万米ドル) 89

表25 ポリエチレングリコール市場:パッケージサイズ別、2020年~2023年(キロトン) 94

表26 ポリエチレングリコール市場:パッケージサイズ別、2024年~2029年(キロトン) 95

表27 ポリエチレングリコール市場:パッケージサイズ別、2020年~2023年(百万米ドル) 95

表28 ポリエチレングリコール市場:パッケージサイズ別、2024年~2029年(百万米ドル) 95

表29 ポリエチレングリコール市場:用途産業別、2020年~2023年(キロトン) 99

表30 ポリエチレングリコール市場:用途産業別、2024年~2029年(キロトン) 100

表31 ポリエチレングリコール市場、用途産業別、

2020年~2023年(百万米ドル) 100

表32 ポリエチレングリコール市場、用途産業別、

2024年~2029年(百万米ドル) 100

表33 ポリエチレングリコール市場:地域別、2020年~2023年(キロトン) 104

表34 ポリエチレングリコール市場:地域別、2024年~2029年(キロトン) 104

表35 ポリエチレングリコール市場:地域別、2020年~2023年(百万米ドル) 104

表36 ポリエチレングリコール市場:地域別、2024年~2029年(百万米ドル) 105

表37 北米:国別ポリエチレングリコール市場、

2020年~2023年(キロトン) 106

表38 北米:国別ポリエチレングリコール市場、

2024年~2029年(キロトン) 107

表39 北米:国別ポリエチレングリコール市場、

2020年~2023年(百万米ドル) 107

表40 北米:国別ポリエチレングリコール市場、

2024年~2029年(百万米ドル) 107

表41 北米:ポリエチレングリコール市場、形態別、

2020年~2023年(キロトン) 107

表42 北米:ポリエチレングリコール市場、形態別、

2024年~2029年(キロトン) 108

表43 北米:ポリエチレングリコール市場、形態別、

2020年~2023年(百万米ドル) 108

表44 北米:ポリエチレングリコール市場、形態別、

2024年~2029年(百万米ドル) 108

表45 北米:ポリエチレングリコール市場、グレード別、

2020年~2023年(キロトン) 109

表46 北米:ポリエチレングリコール市場、グレード別、

2024年~2029年(キロトン) 109

表47 北米:ポリエチレングリコール市場、グレード別、

2020年~2023年(百万米ドル) 110

表48 北米:ポリエチレングリコール市場、グレード別、

2024年~2029年(百万米ドル) 110

表49 北米:ポリエチレングリコール市場、パッケージサイズ別、

2020年~2023年(キロトン) 110

表50 北米:ポリエチレングリコール市場、パッケージサイズ別、

2024年~2029年(キロトン) 111

表51 北米:ポリエチレングリコール市場、パッケージサイズ別、

2020年~2023年(百万米ドル) 111

表52 北米:ポリエチレングリコール市場、パッケージサイズ別、

2024年~2029年(百万米ドル) 111

表53 北米:ポリエチレングリコール市場、最終用途産業別、2020年~2023年(キロトン) 112

表54 北米:ポリエチレングリコール市場、最終用途産業別、2024年~2029年(キロトン) 112

表55 北米:ポリエチレングリコール市場、最終用途産業別、2020年~2023年(百万米ドル) 112

表56 北米:ポリエチレングリコール市場、最終用途産業別、2024年~2029年(百万米ドル) 113

表57:米国:ポリエチレングリコール市場、用途産業別、

2020年~2023年(キロトン) 113

表58:米国:ポリエチレングリコール市場、用途産業別、

2024年~2029年(キロトン) 114

表59 米国:ポリエチレングリコール市場、最終用途産業別、

2020年~2023年(百万米ドル) 114

表60 米国:ポリエチレングリコール市場、最終用途産業別、

2024年~2029年(百万米ドル) 114

表61 カナダ:ポリエチレングリコール市場、最終用途産業別、

2020年~2023年(キロトン) 115

表62 カナダ:ポリエチレングリコール市場、最終用途産業別、

2024年~2029年(キロトン) 115

表63 カナダ:ポリエチレングリコール市場、最終用途産業別、

2020年~2023年(百万米ドル) 116

表64 カナダ:ポリエチレングリコール市場、最終用途産業別、

2024年~2029年(百万米ドル) 116

表65 メキシコ:ポリエチレングリコール市場、最終用途産業別、

2020年~2023年(キロトン) 117

表66 メキシコ:ポリエチレングリコール市場、最終用途産業別、

2024年~2029年(キロトン) 117

表67 メキシコ:ポリエチレングリコール市場、最終用途産業別、

2020年~2023年(百万米ドル) 117

表68 メキシコ:ポリエチレングリコール市場、最終用途産業別、

2024年~2029年(百万米ドル) 118

表69 アジア太平洋地域:ポリエチレングリコール市場、国別、

2020年~2023年(キロトン) 119

表70 アジア太平洋地域:ポリエチレングリコール市場、国別、

2024年~2029年(キロトン) 120

表 71 アジア太平洋地域:国別ポリエチレングリコール市場、

2020年~2023年(百万米ドル) 120

表 72 アジア太平洋地域:国別ポリエチレングリコール市場、

2024年~2029年(百万米ドル) 120

表73 アジア太平洋地域:ポリエチレングリコール市場、形態別、2020年~2023年(キロトン) 121

表74 アジア太平洋地域:ポリエチレングリコール市場、形態別、2024年~2029年(キロトン) 121

表75 アジア太平洋地域:ポリエチレングリコール市場、形態別、

2020年~2023年(百万米ドル) 121

表76 アジア太平洋地域:ポリエチレングリコール市場、形態別、

2024年~2029年(百万米ドル) 121

表77 アジア太平洋地域:ポリエチレングリコール市場、グレード別、

2020年~2023年(キロトン) 122

表78 アジア太平洋地域:ポリエチレングリコール市場、グレード別、

2024年~2029年(キロトン) 122

表79 アジア太平洋地域:ポリエチレングリコール市場、グレード別、

2020年~2023年(百万米ドル) 123

表80 アジア太平洋地域:ポリエチレングリコール市場、グレード別、

2024年~2029年(百万米ドル) 123

表81 アジア太平洋地域:ポリエチレングリコール市場、パッケージサイズ別、

2020年~2023年(キロトン) 123

表82 アジア太平洋地域:ポリエチレングリコール市場、パッケージサイズ別、

2024年~2029年(キロトン) 124

表 83 アジア太平洋地域:ポリエチレングリコール市場、パッケージサイズ別、

2020年~2023年(百万米ドル) 124

表 84 アジア太平洋地域:ポリエチレングリコール市場、パッケージサイズ別、

2024年~2029年(百万米ドル) 124

表 85 アジア太平洋地域:ポリエチレングリコール市場、用途産業別、

2020年~2023年(キロトン) 125

表 86 アジア太平洋地域:ポリエチレングリコール市場、用途産業別、

2024年~2029年(キロトン) 125

表 87 アジア太平洋地域:ポリエチレングリコール市場、最終用途産業別、

2020年~2023年(百万米ドル) 125

表 88 アジア太平洋地域:ポリエチレングリコール市場、最終用途産業別、

2024年~2029年(百万米ドル) 126

表89 中国:ポリエチレングリコール市場、用途産業別、

2020年~2023年(キロトン) 126

表90 中国:ポリエチレングリコール市場、用途産業別、

2024年~2029年(キロトン) 127

表 91 中国:ポリエチレングリコール市場、最終用途産業別、

2020~2023年(百万米ドル) 127

表 92 中国:ポリエチレングリコール市場、最終用途産業別、

2024~2029年(百万米ドル) 127

表 93 インド:ポリエチレングリコール市場、最終用途産業別、

2020~2023年(キロトン) 128

表 94 インド:ポリエチレングリコール市場、最終用途産業別、

2024~2029年(キロトン) 128

表 95 インド:ポリエチレングリコール市場、最終用途産業別、

2020年~2023年(百万米ドル) 129

表 96 インド:ポリエチレングリコール市場、最終用途産業別、

2024年~2029年(百万米ドル) 129

表 97 日本:ポリエチレングリコール市場、用途産業別、

2020年~2023年(キロトン) 130

表 98 日本:ポリエチレングリコール市場、用途産業別、

2024年~2029年(キロトン) 130

表 99 日本:ポリエチレングリコール市場、用途産業別、

2020年~2023年(百万米ドル) 131

表 100 日本:ポリエチレングリコール市場、用途産業別、

2024年~2029年(百万米ドル) 131

表101 韓国:ポリエチレングリコール市場、最終用途産業別、

2020年~2023年(キロトン) 132

表102 韓国:ポリエチレングリコール市場、最終用途産業別、

2024年~2029年(キロトン) 132

表 103 北米:ポリエチレングリコール市場、用途産業別、2020年~2023年(百万米ドル) 133

表 104 北米:ポリエチレングリコール市場、用途産業別、2024年~2029年(百万米ドル) 133

表105 インドネシア:ポリエチレングリコール市場、用途産業別、

2020年~2023年(キロトン) 134

表106 インドネシア:ポリエチレングリコール市場、用途産業別、

2024年~2029年(キロトン) 134

表107 インドネシア:ポリエチレングリコール市場、最終用途産業別、

2020年~2023年(百万米ドル) 134

表108 インドネシア:ポリエチレングリコール市場、最終用途産業別、

2024年~2029年(百万米ドル) 135

表109 オーストラリア:ポリエチレングリコール市場、最終用途産業別、

2020年~2023年(キロトン) 135

表110 オーストラリア:ポリエチレングリコール市場、最終用途産業別、

2024年~2029年(キロトン) 136

表111 オーストラリア:ポリエチレングリコール市場、最終用途産業別、

2020年~2023年(百万米ドル) 136

表112 オーストラリア:ポリエチレングリコール市場、最終用途産業別、

2024年~2029年(百万米ドル) 136

表113 アジア太平洋地域その他:ポリエチレングリコール市場、最終用途産業別、2020年~2023年(キロトン) 137

表114 アジア太平洋地域その他:ポリエチレングリコール市場、用途産業別、2024年~2029年(キロトン) 137

表115 アジア太平洋地域その他:ポリエチレングリコール市場、最終用途産業別、2020年~2023年(百万米ドル) 138

表116 アジア太平洋地域その他:ポリエチレングリコール市場、用途産業別、2024年~2029年(百万米ドル) 138

表117 ヨーロッパ:ポリエチレングリコール市場、国別、2020年~2023年(キロトン) 139

表 118:ヨーロッパ:国別ポリエチレングリコール市場、2024年~2029年(キロトン) 140

表 119:ヨーロッパ:国別ポリエチレングリコール市場、

2020年~2023年(百万米ドル) 140

表 120 欧州:国別ポリエチレングリコール市場、

2024~2029年(百万米ドル) 140

表 121 欧州:形態別ポリエチレングリコール市場、2020~2023年(キロトン) 141

表122:ヨーロッパ:ポリエチレングリコール市場、形態別、2024年~2029年(キロトン) 141

表123:ヨーロッパ:ポリエチレングリコール市場、形態別、2020年~2023年(百万米ドル) 141

表 124 ヨーロッパ:ポリエチレングリコール市場、形態別、2024~2029年(百万米ドル) 141

表 125 ヨーロッパ:ポリエチレングリコール市場、グレード別、2020~2023年(キロトン) 142

表 126 ヨーロッパ:ポリエチレングリコール市場、グレード別、2024~2029年(キロトン) 142

表 127 ヨーロッパ:ポリエチレングリコール市場、グレード別、

2020~2023年(百万米ドル) 143

表128:ヨーロッパ:ポリエチレングリコール市場、グレード別、

2024年~2029年(百万米ドル) 143

表129:ヨーロッパ:ポリエチレングリコール市場、パッケージサイズ別、

2020年~2023年(キロトン) 143

表130:欧州:ポリエチレングリコール市場、パッケージサイズ別、

2024~2029年(キロトン) 144

表131:欧州:ポリエチレングリコール市場、パッケージサイズ別、

2020~2023年(百万米ドル) 144

表 132 ヨーロッパ:ポリエチレングリコール市場、パッケージサイズ別、

2024~2029年(百万米ドル) 144

表 133 ヨーロッパ:ポリエチレングリコール市場、エンドユーザー産業別、

2020~2023年(キロトン) 145

表 134 北米:ポリエチレングリコール市場、用途別産業別、2024~2029年(キロトン) 145

表 135 欧州:ポリエチレングリコール市場、用途別産業別、

2020~2023年(百万米ドル) 145

表 136 欧州:ポリエチレングリコール市場、最終用途産業別、

2024~2029年(百万米ドル) 146

表 137 ドイツ:ポリエチレングリコール市場、最終用途産業別、

2020~2023年(キロトン) 147

表 138 ドイツ:ポリエチレングリコール市場、最終用途産業別、

2024~2029年(キロトン) 147

表 139 ドイツ:ポリエチレングリコール市場、最終用途産業別、

2020~2023年(百万米ドル) 147

表 140 ドイツ:ポリエチレングリコール市場、用途産業別、

2024~2029年(百万米ドル) 148

表 141 英国:ポリエチレングリコール市場、用途産業別、

2020~2023年(キロトン) 148

表 142 英国:ポリエチレングリコール市場、最終用途産業別、

2024~2029年(キロトン) 149

表 143 英国:ポリエチレングリコール市場、最終用途産業別、

2020~2023年(百万米ドル) 149

表 144 英国:ポリエチレングリコール市場、最終用途産業別、

2024~2029年(百万米ドル) 149

表 145 フランス:ポリエチレングリコール市場、最終用途産業別、

2020~2023年(キロトン) 150

表 146 フランス:ポリエチレングリコール市場、最終用途産業別、

2024~2029年(キロトン) 151

表 147 フランス:ポリエチレングリコール市場、最終用途産業別、

2020~2023年(百万米ドル) 151

表 148 フランス:ポリエチレングリコール市場、用途産業別、

2024~2029年(百万米ドル) 151

表 149 イタリア:ポリエチレングリコール市場、用途産業別、

2020~2023年(キロトン) 152

表 150 イタリア:ポリエチレングリコール市場、最終用途産業別、

2024~2029年(キロトン) 153

表 151 イタリア:ポリエチレングリコール市場、最終用途産業別、

2020~2023年(百万米ドル) 153

表 152 イタリア:ポリエチレングリコール市場、最終用途産業別、

2024~2029年(百万米ドル) 153

表 153 スペイン:ポリエチレングリコール市場、最終用途産業別、

2020~2023年(キロトン) 154

表154 スペイン:ポリエチレングリコール市場、最終用途産業別、

2024~2029年(キロトン) 154

表155 スペイン:ポリエチレングリコール市場、最終用途産業別、

2020~2023年(百万米ドル) 155

表156 スペイン:ポリエチレングリコール市場、最終用途産業別、

2024年~2029年(百万米ドル) 155

表157 その他欧州:ポリエチレングリコール市場、最終用途産業別、2020年~2023年(キロトン) 156

表 158 その他の欧州:ポリエチレングリコール市場、最終用途産業別、2024~2029年(キロトン) 156

表 159 その他の欧州:ポリエチレングリコール市場、最終用途産業別、2020~2023年(百万米ドル) 156

表160 その他の欧州:ポリエチレングリコール市場、用途産業別、2024年~2029年(百万米ドル) 157

表161 中東およびアフリカ:ポリエチレングリコール市場、国別、

2020年~2023年(キロトン) 157

表162 中東およびアフリカ:ポリエチレングリコール市場、国別、

2024年~2029年(キロトン) 158

表163 中東およびアフリカ:ポリエチレングリコール市場、国別、

2020年~2023年(百万米ドル) 158

表164 中東およびアフリカ:ポリエチレングリコール市場、国別、

2024年~2029年(百万米ドル) 158

表165 中東およびアフリカ:ポリエチレングリコール市場、形態別、

2020年~2023年(キロトン) 159

表166 中東およびアフリカ:ポリエチレングリコール市場、形態別、

2024年~2029年(キロトン) 159

表167 中東およびアフリカ:ポリエチレングリコール市場、形態別、

2020年~2023年(百万米ドル) 159

表168 中東およびアフリカ:ポリエチレングリコール市場、形態別、

2024年~2029年(百万米ドル) 159

表169 中東およびアフリカ:ポリエチレングリコール市場、グレード別、

2020年~2023年(キロトン) 160

表170 中東およびアフリカ:ポリエチレングリコール市場、グレード別、

2024年~2029年(キロトン) 160

表171 中東およびアフリカ:ポリエチレングリコール市場、グレード別、

2020年~2023年(百万米ドル) 161

表172 中東およびアフリカ:ポリエチレングリコール市場、グレード別、

2024年~2029年(百万米ドル) 161

表173 中東およびアフリカ:ポリエチレングリコール市場、パッケージサイズ別、2020年~2023年(キロトン) 161

表174 中東およびアフリカ:ポリエチレングリコール市場、パッケージサイズ別、2024年~2029年(キロトン) 162

表175 中東およびアフリカ:ポリエチレングリコール市場、パッケージサイズ別、2020年~2023年(百万米ドル) 162

表176 中東およびアフリカ:ポリエチレングリコール市場、パッケージサイズ別、2024年~2029年(百万米ドル) 162

表177 中東およびアフリカ:ポリエチレングリコール市場、最終用途産業別、2020年~2023年(キロトン) 163

表178 中東およびアフリカ:ポリエチレングリコール市場、最終用途産業別、2024年~2029年(キロトン) 163

表179 中東およびアフリカ:ポリエチレングリコール市場、用途別産業別、2020年~2023年(百万米ドル) 163

表180 中東およびアフリカ:ポリエチレングリコール市場、最終用途産業別、2024年~2029年(百万米ドル) 164

表181 サウジアラビア:ポリエチレングリコール市場、最終用途産業別、

2020年~2023年(キロトン) 165

表182 サウジアラビア:ポリエチレングリコール市場、最終用途産業別、

2024年~2029年(キロトン) 165

表183 サウジアラビア:ポリエチレングリコール市場、最終用途産業別、

2020年~2023年(百万米ドル) 165

表184 サウジアラビア:ポリエチレングリコール市場、最終用途産業別、

2024年~2029年(百万米ドル) 166

表185 UAE:ポリエチレングリコール市場、用途別産業別、

2020年~2023年(キロトン) 166

表186 UAE:ポリエチレングリコール市場、用途別産業別、

2024年~2029年(キロトン) 167

表187 アラブ首長国連邦:ポリエチレングリコール市場、用途別産業別、

2020年~2023年(百万米ドル) 167

表188 アラブ首長国連邦:ポリエチレングリコール市場、用途別産業別、

2024年~2029年(百万米ドル) 167

表189 GCC諸国その他:ポリエチレングリコール市場、用途産業別、

2020年~2023年(キロトン) 168

表190 GCC諸国その他:ポリエチレングリコール市場、用途産業別、

2024年~2029年(キロトン) 168

表191 GCC諸国その他:ポリエチレングリコール市場、用途産業別、

2020年~2023年(百万米ドル) 169

表192 GCC諸国その他:ポリエチレングリコール市場、最終用途産業別、

2024年~2029年(百万米ドル) 169

表193 南アフリカ:ポリエチレングリコール市場、最終用途産業別、

2020年~2023年(キロトン) 170

表194 南アフリカ:ポリエチレングリコール市場、最終用途産業別、

2024年~2029年(キロトン) 170

表195 南アフリカ:ポリエチレングリコール市場、最終用途産業別、

2020年~2023年(百万米ドル) 170

表196 南アフリカ:ポリエチレングリコール市場、最終用途産業別、

2024年~2029年(百万米ドル) 171

表197 中東およびアフリカのその他地域:ポリエチレングリコール市場、用途別産業別、2020年~2023年(キロトン) 171

表198 中東・アフリカその他地域:ポリエチレングリコール市場、最終用途産業別、2024年~2029年(キロトン) 172

表199 中東・アフリカその他地域:ポリエチレングリコール市場、最終用途産業別、2020年~2023年(百万米ドル) 172

表200 中東・アフリカその他:ポリエチレングリコール市場、用途産業別、2024年~2029年(百万米ドル) 172

表201 南米:ポリエチレングリコール市場、国別、

2020年~2023年(キロトン) 173

表202 南米:ポリエチレングリコール市場、国別、

2024年~2029年(キロトン) 173

表203 南米:ポリエチレングリコール市場、国別、

2020年~2023年(百万米ドル) 173

表204 南米:ポリエチレングリコール市場、国別、

2024年~2029年(百万米ドル) 174

表205 南米:ポリエチレングリコール市場、形態別、

2020年~2023年(キロトン) 174

表206 南米:ポリエチレングリコール市場、形態別、

2024年~2029年(キロトン) 174

表207 南米:ポリエチレングリコール市場、形態別、

2020年~2023年(百万米ドル) 174

表208 北米:ポリエチレングリコール市場、形態別、

2024年~2029年(百万米ドル) 175

表209 南米:ポリエチレングリコール市場、グレード別、

2020年~2023年(キロトン) 175

表210 南米:ポリエチレングリコール市場、グレード別、

2024年~2029年(キロトン) 175

表211 南米:ポリエチレングリコール市場、グレード別、

2020年~2023年(百万米ドル) 176

表212 南米:ポリエチレングリコール市場、グレード別、

2024年~2029年(百万米ドル) 176

表213 南米:ポリエチレングリコール市場、パッケージサイズ別、

2020年~2023年(キロトン) 176

表214 南米:ポリエチレングリコール市場、パッケージサイズ別、

2024年~2029年(キロトン) 177

表215 南米:ポリエチレングリコール市場、パッケージサイズ別、

2020年~2023年(百万米ドル) 177

表216 南米:ポリエチレングリコール市場、パッケージサイズ別、

2024年~2029年(百万米ドル) 177

表217 南米:ポリエチレングリコール市場、エンドユーザー産業別、2020年~2023年(キロトン) 178

表218 南米:ポリエチレングリコール市場、エンドユーザー産業別、2024年~2029年(キロトン) 178

表219 南米:ポリエチレングリコール市場、エンドユーザー産業別、2020年~2023年(百万米ドル) 178

表220 南米: ポリエチレングリコール市場、最終用途産業別、2024年~2029年(百万米ドル) 179

表221 ブラジル:ポリエチレングリコール市場、最終用途産業別、

2020年~2023年(キロトン) 180

表222 ブラジル:ポリエチレングリコール市場、最終用途産業別、

2024年~2029年(キロトン) 180

表223 ブラジル:ポリエチレングリコール市場、最終用途産業別、

2020年~2023年(百万米ドル) 180

表224 ブラジル: ポリエチレングリコール市場、最終用途産業別、

2024年~2029年(百万米ドル) 181

表225 アルゼンチン:ポリエチレングリコール市場、最終用途産業別、

2020年~2023年(キロトン) 181

表226 アルゼンチン:ポリエチレングリコール市場、最終用途産業別、

2024年~2029年(キロトン) 182

表227 アルゼンチン:ポリエチレングリコール市場、最終用途産業別、

2020年~2023年(百万米ドル) 182

表228 アルゼンチン: ポリエチレングリコール市場、最終用途産業別、

2024年~2029年(百万米ドル) 182

表229 南米その他地域:ポリエチレングリコール市場、最終用途産業別、2020年~2023年(キロトン) 183

表230 南米その他地域:ポリエチレングリコール市場、最終用途産業別、2024年~2029年(キロトン) 183

表231 南米その他地域:ポリエチレングリコール市場、最終用途産業別、2020年~2023年(百万米ドル) 184

表232 南米その他地域: ポリエチレングリコール市場:最終用途産業別、2024年~2029年(百万米ドル) 184

表233 2019年から2024年のポリエチレングリコール市場における主要企業の戦略の概要 185

表234 ポリエチレングリコール市場:競争の度合い 190

表235 ポリエチレングリコール市場:地域別市場規模 198

表236 ポリエチレングリコール市場:グレード別市場規模 199

表237 ポリエチレングリコール市場:最終用途産業別市場規模 200

表238 ポリエチレングリコール市場: フォーム別市場規模 201

表239 ポリエチレングリコール市場:パッケージサイズ別市場規模 202

表240 ポリエチレングリコール市場:主要新興企業/中小企業 205

表241 ポリエチレングリコール市場:新興企業/中小企業の競合ベンチマーキング 206

表242 ポリエチレングリコール市場:製品発売、

2019年1月~2024年8月 207

表243 ポリエチレングリコール市場:取引、2019年1月~2024年8月 207

表244 ポリエチレングリコール市場: 拡張、2019年1月~2024年8月 209

表245 ポリエチレングリコール市場:その他の動向、

2019年1月~2024年8月 210

表246 ダウ:企業概要 211

表247 ダウ:提供する製品/ソリューション/サービス 212

表248 ダウ:拡張、2019年1月~2024年8月 214

表249 BASF:企業概要 216

表250 BASF:提供する製品/ソリューション/サービス 217

表251 BASF:拡張、2019年1月~2024年8月 219

表252 クラリアント: 会社概要 221

表 253 クラリアント:製品/ソリューション/サービス 222

表 254 クラリアント:製品発売 2019年1月~2024年8月 225

表 255 クラリアント:取引 2019年1月~2024年8月 225

表 256 クラリアント:拡張 2019年1月~2024年8月 226

表 257 株式会社ロッテケミカル:会社概要 228

表 258 株式会社ロッテケミカル:製品/ソリューション/サービス 229

表 259 三洋化成工業株式会社: :会社概要 232

表260 三洋化成工業株式会社: :製品/ソリューション/サービス 233

表261 SABIC:会社概要 236

表262 SABIC:製品/ソリューション/サービス 237

表263 SABIC:拡張(2019年1月~2024年8月) 238

表264 花王株式会社:会社概要 240

表265 花王株式会社:製品/ソリューション/サービス 241

表266 CRODA INTERNATIONAL PLC: 会社概要 242

表 267 CRODA INTERNATIONAL PLC:製品/ソリューション/サービス 243

表 268 INDIA GLYCOLS LIMITED:会社概要 245

表 269 INDIA GLYCOLS LIMITED:製品/ソリューション/サービス 246

表 270 INEOS:会社概要 247

表 271 INEOS: 製品/ソリューション/サービス 248

表 272 INEOS:2019年1月~2024年8月の拡張 249

表 273 Merck KGAA:会社概要 250

表 274 Merck KGAA:製品/ソリューション/サービス 251

表 275 Indorama Ventures Public Company Limited:会社概要 253

表 276 Indorama Ventures Public Company Limited: 製品/ソリューション/サービス 254

表 277 インドラマ・ベンチャーズ・パブリック・カンパニー・リミテッド:取引、

2019年1月~2024年8月 255

表 278 エヌオーエフ株式会社:会社概要 257

表 279 エヌオーエフ株式会社:製品/ソリューション/サービス 258

表 280 アベスタ・ファーマ・プライベート・リミテッド:会社概要 260 LTD.:会社概要 260

表281 AVESTA PHARMA PVT. LTD.:製品/ソリューション/サービス 260

表282 AVESTA PHARMA PVT. LTD. : 拡張、2019年1月~2024年8月 261

表283 SASOL: 会社概要 263

表284 SASOL: 製品/ソリューション/サービス 264

表285 OXITENO: 会社概要 267

表286 OXITENO: 製品/ソリューション/サービス 267

表287 OXITENO: 取引、2019年1月~2024年8月 268

表288 SPECTRUM CHEMICAL: 会社概要 270

表289 KRAFT CHEMICAL COMPANY: 会社概要 271

表290 LIAONING KELONG FINE CHEMICAL CO., LTD.:会社概要 272

表291 上海BRONKOW化学株式会社:会社概要 273

表292 遼寧省SHENGDE HUAXING化学株式会社:会社概要 274 LTD.:会社概要 274

表 293 江蘇海安石油化学工場:会社概要 275

表 294 ケミカル・ブル:会社概要 276

表 295 湖南華天製薬株式会社:会社概要 277

表 296 マタンギ・インダストリーズ:会社概要 278

表 297 レイサン・バイオ:会社概要 279

表 298 クリエイティブ・ペグワークス:会社概要 280

表 299 ジェンケム・テクノロジー:会社概要 281

表 300 宜興クリーンウォーター・ケミカルズ株式会社:会社概要 282

表 301 遼寧オキシランケム:会社概要 283