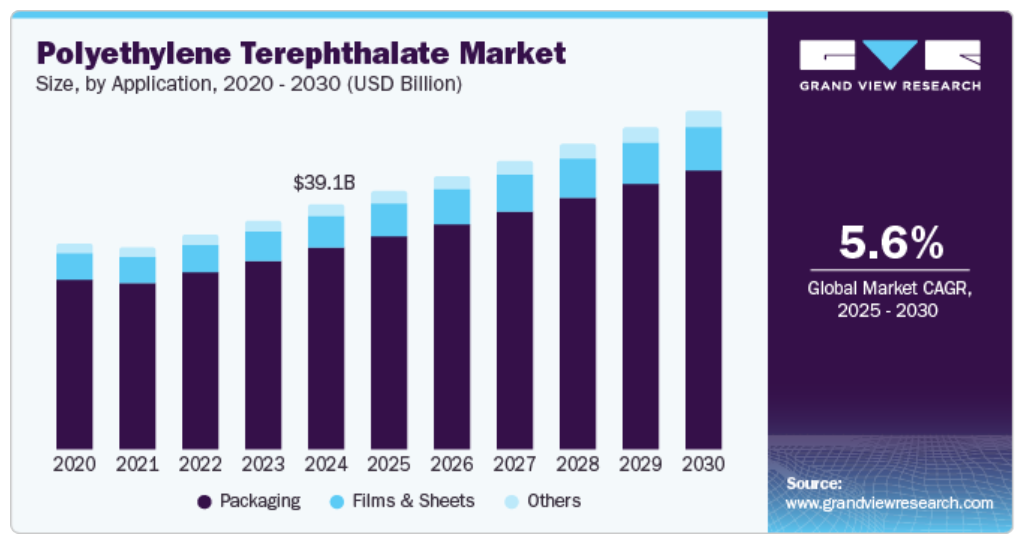

用途別分析

包装セグメントが市場を独占し、2024年には最大の収益シェア82.4%を占めました。この成長は、持続可能でリサイクル可能な素材に対する需要の高まりによるものです。また、消費者の環境意識の高まりに伴い、業界はエコフレンドリーな包装ソリューションへとシフトしており、PETはそのリサイクル性と軽量性により、主要な選択肢となっています。さらに、電子商取引の増加により、輸送中の製品安全性を確保する耐久性のある包装のニーズが高まっています。また、食品や飲料の容器など、さまざまな用途でPETの汎用性が高まっていることも、市場での存在感をさらに高めており、現代の包装ソリューションに欠かせない素材となっています。

フィルムおよびシートセグメントは、優れた機械的強度と柔軟性により、感圧接着剤や磁気テープなど、さまざまな用途に最適であることから、予測期間中に年平均成長率5.5%で成長すると予想されています。 また、二軸延伸フィルム(BoPET)の生産における延伸PETの使用増加も市場成長に貢献しています。さらに、消費者向け商品の包装におけるPETシートの採用が増加していることや、高負荷用途における信頼性の高いストラップのニーズの高まりは、この素材の汎用性を際立たせています。また、各産業が軽量かつ耐久性のあるソリューションを求め続けているため、PETフィルムおよびシート市場は大幅な拡大が見込まれています。

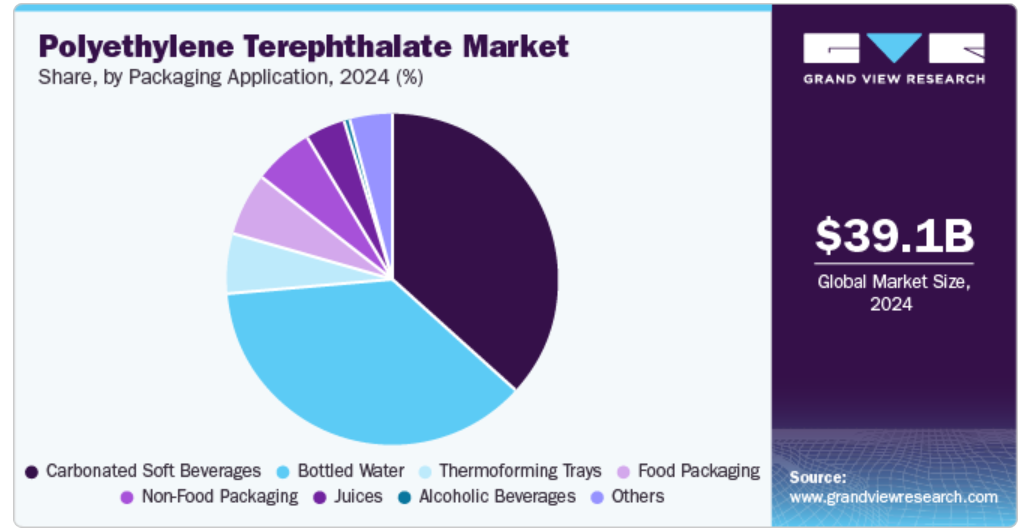

包装用途に関する洞察

包装用途のセグメントは、さらに炭酸飲料、ジュース、熱成形トレー、アルコール飲料、ボトル入りの水、食品包装、非食品包装に分類されます。 炭酸飲料の包装セグメントは、包装セグメントを牽引し、軽量で耐久性のある包装ソリューションへの需要の高まりを主な要因として、2024年には36.6%の最大の収益シェアを占めました。さらに、炭酸飲料には、炭酸と新鮮さを維持する優れたバリア特性を持つPETボトルが好まれています。さらに、PETの汎用性により、メーカーは消費者の好みに合わせてさまざまな形状やサイズのボトルを製造することができます。また、ガラスや金属容器からPETへの移行は、その費用対効果とリサイクル可能性にも影響されており、持続可能な包装オプションを求める飲料会社にとって理想的な選択肢となっています。

利便性が高く持ち運びしやすい飲料への需要の高まりにより、ジュースの包装セグメントは2025年から2030年にかけて年平均成長率5.9%で成長すると予想されています。さらに、PETの軽量性と高い透明度により、ジュースの包装に最適な素材であり、製品の可視性を確保しながら品質を維持することができます。さらに、PETは他の素材と比較してリサイクルが容易であるため、エコフレンドリーな包装ソリューションに対する消費者のニーズの高まりにも合致しています。また、健康志向の高まりもジュース製品の需要を後押ししており、PETのような効果的で持続可能な包装ソリューションのニーズをさらに高めています。

地域別洞察

アジア太平洋ポリエチレンテレフタレート市場は世界市場を牽引し、2024年には38.0%の最大の収益シェアを占めました。この成長は、持続可能な包装ソリューションに対する消費者需要の高まりによるものです。さらに、この地域の人口増加と可処分所得の増加により、特に食品・飲料部門において包装商品の需要が増加しています。さらに、リサイクルとエコフレンドリーな素材への注目が高まっていることも、持続可能性を推進する政府の取り組みと一致しています。また、電子商取引産業の拡大も、商品の配送に効率的で信頼性の高い包装ソリューションを必要とするため、PET消費量の増加につながっています。

中国ポリエチレンテレフタレート市場の動向

ポリエチレンテレフタレート市場は、急速な産業成長と都市化を背景に、2024年にはアジア太平洋市場をリードし、最大の収益シェアを占めました。世界最大のPET消費国の一つである中国では、拡大する包装、自動車、電子機器の各分野が需要の主な牽引役となっています。さらに、環境持続可能性に重点を置く同国の姿勢がリサイクル技術への投資増加につながり、リサイクル可能な素材としてのPETの魅力を高めています。さらに、健康志向の消費者の増加がボトル飲料や包装食品の需要を押し上げ、中国のPET市場の成長をさらに後押ししています。

北米ポリエチレンテレフタレート市場の動向

北米ポリエチレンテレフタレート市場は、消費者および企業がサステナビリティにますます注目していることから、予測期間中に大幅な成長が見込まれています。さらに、ボトル飲料や調理済み食品の人気が高まっていることから、製品の品質を維持する効率的な包装ソリューションの需要が高まっています。また、リサイクル活動を推進する規制圧力により、メーカーはPETのリサイクル性を高める技術への投資を進めています。

米国ポリエチレンテレフタレート市場の動向

米国ポリエチレンテレフタレート市場は北米市場を牽引し、2024年には最大の収益シェアを占めました。健康志向の高まりにより、ボトル入りの水や天然ジュースを求める消費者が増加したことが背景にあります。さらに、軽量化技術の革新により、メーカーは材料の使用量を削減しながら、より効率的な包装を生産できるようになりました。これらの要因が組み合わさり、米国は北米におけるポリエチレンテレフタレート市場全体の成長に大きく貢献する立場にあります。

中東・アフリカのポリエチレンテレフタレート市場の動向

中東・アフリカのポリエチレンテレフタレート市場は、都市化の進展と人口増加により、予測期間中に年平均成長率6.3%で成長すると予想されています。 さらに、ライフスタイルの変化に伴い、利便性の高い製品の消費が増えていることから、包装された食品や飲料の需要が高まっています。また、地域政府はリサイクルを促進しプラスチック廃棄物を削減するための規制を実施しており、メーカーに対してリサイクル可能なPETの採用を奨励しています。インフラや製造能力への投資も、この地域におけるPET製品の入手可能性を高めています。

ヨーロッパのポリエチレンテレフタレート市場の動向

ヨーロッパのポリエチレンテレフタレート市場は、プラスチック廃棄物の削減とリサイクルの取り組みを推進する厳しい規制が主な要因となり、2024年には26.3%という大きな収益シェアを占めました。欧州連合(EU)の持続可能性への取り組みにより、エコフレンドリーな包装ソリューションに対する消費者の意識が高まっています。また、ブランドが持続可能性のイメージを高めようとしているため、特に食品や飲料の包装において、再生PETの需要が増加しています。さらに、リサイクル工程における技術の進歩によりPETの再利用効率が改善され、市場の成長をさらに後押ししています。

ドイツのポリエチレンテレフタレート市場は、強固な製造基盤と持続可能性への取り組みにより、2024年には欧州市場を支配し、最大の収益シェアを占めると予測されています。また、同国の厳しい環境規制により、企業は包装ソリューションにPETなどのリサイクル可能な素材を採用するよう促されています。堅調な飲料業界を持つドイツでは、利便性を求める消費者ニーズを満たす軽量で耐久性のあるPETボトルの需要が高まっています。さらに、生産技術の革新によりPET製品の品質と性能が向上し、さまざまな分野での採用が促進されています。

ポリエチレンテレフタレート業界の主要企業の洞察

世界のポリエチレンテレフタレート業界の主要企業には、DAK Americas、Nan Ya Plastics Corporation、SABICなどが含まれます。これらの企業は、市場での存在感を高めるためにさまざまな戦略を採用しています。これには、持続可能性を向上させ、環境への影響を低減するための先進的なリサイクル技術への投資も含まれます。さらに、企業は製品ラインナップと流通網を拡大するために戦略的提携や協力関係を構築しています。また、包装、繊維、自動車などの幅広い用途で高まるPETの需要に応えるため、生産能力の拡大にも重点的に取り組んでいます。

- 極東新世紀(FENC)は、食品用リサイクルPET樹脂および各種PET製品の製造を専門としています。 同社は、PET樹脂、シート、プリフォームなど複数のセグメントで事業を展開しており、飲料や食品の包装など、多様な用途に対応しています。 同社は、製品の再生利用性と環境性能を高める革新的なソリューションに重点的に取り組み、グローバル市場における主要企業としての地位を確立しています。

- ロッテケミカル社は、高品質のPET樹脂および関連製品を製造しています。 食品および飲料用包装材、繊維、工業用途など、さまざまな分野で事業を展開しています。 技術革新と持続可能な生産プロセスを重視し、エコフレンドリーな素材に対する需要の高まりに応えています。

主要なポリエチレンテレフタレート企業:

以下は、ポリエチレンテレフタレート市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを左右しています。

-

- Indorama Ventures

- Far Eastern New Century

- DAK Americas

- Nan Ya Plastics Corporation

- SABIC

- Dupont

- Lotte Chemical Corporation

- LAVERGNE, Inc.

- Amcor plc

- Reliance Industries

- Octal Petrochemicals

- Jiangsu Sanfangxiang Group Co., Ltd.

- Eastman Chemical Company

最近の動向

- 2024年5月、Pact CollectiveとEastmanは、クリーンな多色ポリエチレンテレフタレート(PET)廃棄物がEastmanのメタノール分解技術の原料として適格であることを発表しました。この革新的なプロセスは、機械的リサイクルに適さないことが多い多色 PET がもたらすリサイクルの課題に対処するものです。 この提携は、この廃棄物を高品質のコポリエステルおよび美容業界向けの PET に変換することを目的としており、持続可能性を推進し、環境にあまり配慮していない廃棄方法への依存を減らすことを目指しています。 この取り組みは、美容包装における循環型経済への大きな一歩となります。

- 2023年8月、Indorama Venturesは、ブラジルのジュイス・デ・フォーラにあるポリエチレンテレフタレート(PET)リサイクル施設の拡張を発表し、年間処理能力を9,000トンから25,000トンへとほぼ3倍に増強しました。この取り組みは、国際金融公社(IFC)の「ブルーローン」の支援を受け、使用済みPET素材のリサイクルにより持続可能性の向上を目指したものです。

- 2023年4月、SABICは、使用済みポリエチレンテレフタレート(PET)の飲料水用ボトルを再利用することで電気業界の持続可能性を高める、新しいLNP ELCRIN WF0051iQコンパウンドを導入しました。この革新的なコンパウンドは、薄肉で非臭素化/非塩素化難燃性を特長とし、埋立地に廃棄される4億本以上のPETボトルを再利用するというSABICの目標に貢献しています。この化合物は、従来の化石由来樹脂と比較して二酸化炭素排出量を11%削減し、SABICの化学物質のアップサイクルと電気部品や医療機器の製造における持続可能な取り組みへの取り組みを実証しています。

世界のポリエチレンテレフタレート市場に関するレポートのセグメント化

本レポートでは、2018年から2030年までの世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、Grand View Researchは、用途、包装用途、地域に基づいて世界のポリエチレンテレフタレート市場に関するレポートをセグメント化しています。

- 用途別展望(数量:キロトン、収益:百万米ドル、2018年~2030年)

- 包装

- フィルムおよびシート

- その他

- 用途別展望(数量:キロトン、収益:百万米ドル、2018年~2030年)

- ボトル入りの水

- 炭酸飲料

- ジュース

- アルコール飲料

- 熱成形トレー

- 食品包装

- 非食品包装

- その他

- 地域別予測(数量:キロトン、収益:百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- ヨーロッパ

- ドイツ

- イタリア

- フランス

- スペイン

- 英国

- アジア太平洋

- 中国

- インド

- 日本

- 東南アジア

- 中南米

- ブラジル

- メキシコ

- 中東・アフリカ

- 北米

目次

第1章 方法論と範囲

1.1. 市場細分化と範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の形成とデータの視覚化

1.6. データの検証と公開

第2章 エグゼクティブサマリー

2.1. 市場洞察

2.2. 分野別展望

2.3. 競合他社展望

第3章 ポリエチレンテレフタレート市場の変数、トレンド、および展望

3.1. 世界のポリエチレンテレフタレート市場の見通し

3.2. 業界バリューチェーン分析

3.3. 平均価格動向分析

3.4. 供給と需要のギャップ分析、2024年

3.5. 規制枠組み

3.5.1. 政策およびインセンティブ計画

3.5.2. 基準およびコンプライアンス

3.5.3. 規制の影響分析

3.6. 市場力学

3.6.1. 市場推進要因分析

3.6.2. 市場抑制要因分析

3.6.3. 業界の課題

3.7. ポーターのファイブフォース分析

3.7.1. 供給業者の力

3.7.2. 購入業者の力

3.7.3. 代替品の脅威

3.7.4. 新規参入者の脅威

3.7.5. 競争上の競合

3.8. PESTEL分析

3.8.1. 政治情勢

3.8.2. 経済情勢

3.8.3. 社会情勢

3.8.4. 技術情勢

3.8.5. 環境情勢

3.8.6. 法的情勢

第4章 ポリエチレンテレフタレート市場:用途別展望の予測と見通し

4.1. ポリエチレンテレフタレート市場:用途別動向分析、2024年および2030年

4.1.1. 包装

4.1.1.1. 市場予測と見通し、2018年~2030年(キロトン)(百万米ドル

4.1.2. フィルム&シート

4.1.2.1. 市場予測と見通し、2018年~2030年(キロトン)(百万米ドル)

4.1.3. その他

4.1.3.1. 市場予測と見通し、2018年~2030年(キロトン)(百万米ドル)

第5章 ポリエチレンテレフタレート市場:包装用途別展望予測

5.1. ポリエチレンテレフタレート市場:包装用途別動向分析、2024年&2030年

5.1.1. ボトルドウォーター

5.1.1.1. 市場予測および予測、2018年~2030年(キロトン)(百万米ドル

5.1.2. 炭酸飲料

5.1.2.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

5.1.3. ジュース

5.1.3.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

5.1.4. アルコール飲料

5.1.4.1. 市場予測および予測、2018年~2030年(キロトン)(百万米ドル)

5.1.5. 熱成形トレー

5.1.5.1. 市場予測および予測、2018年~2030年(キロトン)(百万米ドル)

5.1.6. 食品包装

5.1.6.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

5.1.7. 非食品包装

5.1.7.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

5.1.8. その他

5.1.8.1. 市場予測と見通し、2018年~2030年(キロトン)(百万米ドル)

第6章 ポリエチレンテレフタレート市場の地域別見通し予測

6.1. 地域別概観

6.2. ポリエチレンテレフタレート市場:地域別動向分析、2024年&2030年

6.3. 北米

6.3.1. 市場予測と見通し、2018年~2030年(キロトン)(百万米ドル)

6.3.2. 用途別市場予測と見通し、2018年~2030年(キロトン)(百万米ドル)

6.3.3. 包装用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.3.4. 米国

6.3.4.1. 市場予測、2018年~2030年(キロトン)(百万米ドル)

6.3.4.2. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.3.4.3. 包装用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.3.5. カナダ

6.3.5.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.3.5.2. 用途別市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.3.5.3. 包装用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.4. ヨーロッパ

6.4.1. 市場予測、2018年~2030年(キロトン)(百万米ドル)

6.4.2. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.4.3. 包装用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.4.4. ドイツ

6.4.4.1. 市場予測および予測、2018年~2030年(キロトン)(百万米ドル)

6.4.4.2. 用途別市場予測および予測、2018年~2030年(キロトン)(百万米ドル)

6.4.4.3. 包装用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.4.5. イタリア

6.4.5.1. 市場予測、2018年~2030年(キロトン)(百万米ドル)

6.4.5.2. 用途別市場予測、2018年~2030年(単位:キロトン、百万米ドル)

6.4.5.3. 包装用途別市場予測、2018年~2030年(単位:キロトン、百万米ドル)

6.4.6. フランス

6.4.6.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.4.6.2. 用途別市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.4.6.3. 包装用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.4.7. スペイン

6.4.7.1. 市場予測、2018年~2030年(キロトン)(百万米ドル)

6.4.7.2. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.4.7.3. 包装用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.4.8. 英国

6.4.8.1. 市場予測、2018年~2030年(キロトン)(百万米ドル)

6.4.8.2. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.4.8.3. 包装用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.5. アジア太平洋

6.5.1. 市場予測、2018年~2030年(キロトン)(百万米ドル)

6.5.2. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.5.3. 包装用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.5.4. 中国

6.5.4.1. 市場予測および予測、2018年~2030年(キロトン)(百万米ドル)

6.5.4.2. 用途別市場予測および予測、2018年~2030年(キロトン)(百万米ドル)

6.5.4.3. 包装用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.5.5. インド

6.5.5.1. 市場予測、2018年~2030年(キロトン)(百万米ドル)

6.5.5.2. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.5.5.3. 包装用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.5.6. 日本

6.5.6.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.5.6.2. 用途別市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.5.6.3. 包装用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.5.7. 東南アジア

6.5.7.1. 市場予測、2018年~2030年(キロトン)(百万米ドル)

6.5.7.2. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.5.7.3. 包装用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.6. 中南米

6.6.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.6.2. 用途別市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.6.3. 包装用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.6.4. ブラジル

6.6.4.1. 市場予測、2018年~2030年(キロトン)(百万米ドル)

6.6.4.2. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.6.4.3. 包装用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.6.5. メキシコ

6.6.5.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.6.5.2. 用途別市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.6.5.3. 包装用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.7. 中東・アフリカ

6.7.1. 市場予測、2018年~2030年(キロトン)(百万米ドル)

6.7.2. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.7.3. 包装用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

第7章 競合状況

7.1. 主要市場参加者の最近の動向と影響分析

7.2. ベンダーの状況

7.2.1. 企業の分類

7.2.2. 主要な流通業者およびチャネルパートナーの一覧

7.2.3. 潜在的な顧客/エンドユーザーの一覧

7.3. 競合の力学

7.3.1. 競合のベンチマーク

7.3.2. 戦略のマッピング

7.3.3. ヒートマップ分析

7.4. 企業プロフィール/一覧

7.4.1. インドラマ・ベンチャーズ

7.4.1.1. 参加企業の概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーキング

7.4.1.4. 戦略的イニシアティブ

7.4.2. ファー・イースタン・ニュー・センチュリー

7.4.2.1. 参加企業の概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーキング

7.4.2.4. 戦略的イニシアティブ

7.4.3. DAKアメリカ

7.4.3.1. 参加者の概要

7.4.3.2. 財務実績

7.4.3.3. 製品ベンチマーキング

7.4.3.4. 戦略的イニシアティブ

7.4.4. 南亜プラスチック株式会社

7.4.4.1. 参加者の概要

7.4.4.2. 財務実績

7.4.4.3. 製品ベンチマーキング

7.4.4.4. 戦略的イニシアティブ

7.4.5. SABIC

7.4.5.1. 参加者の概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーキング

7.4.5.4. 戦略的イニシアティブ

7.4.6. デュポン

7.4.6.1. 参加者の概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーキング

7.4.6.4. 戦略的イニシアティブ

7.4.7. ロッテケミカル

7.4.7.1. 参加者の概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーキング

7.4.7.4. 戦略的イニシアティブ

7.4.8. LAVERGNE, Inc.

7.4.8.1. 参加者の概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーキング

7.4.8.4. 戦略的イニシアティブ

7.4.9. Amcor plc

7.4.9.1. 参加者の概要

7.4.9.2. 財務実績

7.4.9.3. 製品ベンチマーク

7.4.9.4. 戦略的イニシアティブ

7.4.10. Reliance Industries

7.4.10.1. 参加者の概要

7.4.10.2. 財務実績

7.4.10.3. 製品ベンチマーキング

7.4.10.4. 戦略的イニシアティブ

7.4.11. オクタ・ペトロケミカルズ

7.4.11.1. 参加企業の概要

7.4.11.2. 財務実績

7.4.11.3. 製品ベンチマーキング

7.4.11.4. 戦略的イニシアティブ

7.4.12. 江蘇三房巷集団有限公司

7.4.12.1. 参加企業の概要

7.4.12.2. 財務実績

7.4.12.3. 製品ベンチマーキング

7.4.12.4. 戦略的イニシアティブ

7.4.13. イーストマン・ケミカル・カンパニー

7.4.13.1. 参加企業の概要

7.4.13.2. 財務実績

7.4.13.3. 製品ベンチマーキング

7.4.13.4. 戦略的イニシアティブ

表の一覧

表1 略語一覧

表2 ポリエチレンテレフタレート市場予測、用途別、2018年~2030年(キロトン)(百万米ドル)

表3 ポリエチレンテレフタレート市場予測、包装用途別、2018年~2030年(キロトン)(百万米ドル)

表4 ポリエチレンテレフタレート市場予測、地域別、2018年~2030年(キロトン)(百万米ドル)

表5 北米ポリエチレンテレフタレート市場予測、国別、2018年~2030年(キロトン)(百万米ドル)

表6 北米ポリエチレンテレフタレート市場予測、用途別、2018年~2030年(キロトン)(百万米ドル)

表7 北米ポリエチレンテレフタレート市場予測、包装用途別、2018年~2030年(キロトン)(百万米ドル)

表8 米国ポリエチレンテレフタレート市場予測、用途別、2018年~2030年(キロトン)(百万米ドル)

表9:米国ポリエチレンテレフタレート市場予測、包装用途別、2018年~2030年(キロトン)(百万米ドル)

表10:カナダポリエチレンテレフタレート市場予測、用途別、2018年~2030年(キロトン)(百万米ドル)

表11 カナダのポリエチレンテレフタレート市場予測、包装用途別、2018年~2030年(キロトン)(百万米ドル)

表12 ヨーロッパのポリエチレンテレフタレート市場予測、国別、2018年~2030年(キロトン)(百万米ドル)

表13 ヨーロッパのポリエチレンテレフタレート市場予測、用途別、2018年~2030年(キロトン)(百万米ドル)

表14 ヨーロッパのポリエチレンテレフタレート市場予測、包装用途別、2018年~2030年(キロトン)(百万米ドル)

表15 ドイツのポリエチレンテレフタレート市場予測、用途別、2018年~2030年(キロトン)(百万米ドル)

表16 ドイツのポリエチレンテレフタレート市場予測、包装用途別、2018年~2030年(キロトン)(百万米ドル)

表17 イタリアのポリエチレンテレフタレート市場予測、用途別、2018年~2030年(キロトン)(百万米ドル)

表18 イタリアのポリエチレンテレフタレート市場予測、包装用途別、2018年~2030年(キロトン)(百万米ドル)

表19 フランス ポリエチレンテレフタレート市場予測 用途別 2018年~2030年 (キロトン)(百万米ドル)

表20 フランス ポリエチレンテレフタレート市場予測 包装用途別 2018年~2030年 (キロトン)(百万米ドル)

表21 スペインのポリエチレンテレフタレート市場予測、用途別、2018年~2030年(キロトン)(百万米ドル)

表22 スペインのポリエチレンテレフタレート市場予測、包装用途別、2018年~2030年(キロトン)(百万米ドル)

表23:英国ポリエチレンテレフタレート市場予測、用途別、2018年~2030年(キロトン)(百万米ドル)

表24:英国ポリエチレンテレフタレート市場予測、包装用途別、2018年~2030年(キロトン)(百万米ドル)

表25 アジア太平洋ポリエチレンテレフタレート市場予測、国別、2018年~2030年(キロトン)(百万米ドル)

表26 アジア太平洋ポリエチレンテレフタレート市場予測、用途別、2018年~2030年(キロトン)(百万米ドル)

表27 アジア太平洋ポリエチレンテレフタレート市場予測、包装用途別、2018年~2030年(キロトン)(百万米ドル)

表28 中国ポリエチレンテレフタレート市場予測、用途別、2018年~2030年(キロトン)(百万米ドル)

表29 中国ポリエチレンテレフタレート市場予測、包装用途別、2018年~2030年(キロトン)(百万米ドル)

表30 インドポリエチレンテレフタレート市場予測、用途別、2018年~2030年(キロトン)(百万米ドル)

表31 インドのポリエチレンテレフタレート市場予測:包装用途別、2018年~2030年(キロトン)(百万米ドル)

表32 日本のポリエチレンテレフタレート市場予測:用途別、2018年~2030年(キロトン)(百万米ドル)

表33 日本ポリエチレンテレフタレート市場予測、包装用途別、2018年~2030年(キロトン)(百万米ドル)

表34 東南アジアポリエチレンテレフタレート市場予測、用途別、2018年~2030年(キロトン)(百万米ドル)

表35 東南アジアのポリエチレンテレフタレート市場予測:包装用途別、2018年~2030年(キロトン)(百万米ドル)

表36 中南米のポリエチレンテレフタレート市場予測:国別、2018年~2030年(キロトン)(百万米ドル)

表37 中南米ポリエチレンテレフタレート市場予測、用途別、2018年~2030年(キロトン)(百万米ドル)

表38 中南米ポリエチレンテレフタレート市場予測、包装用途別、2018年~2030年(キロトン)(百万米ドル)

表39 ブラジルにおけるポリエチレンテレフタレート市場の見積もりおよび予測、用途別、2018年~2030年(キロトン)(百万米ドル)

表40 ブラジルにおけるポリエチレンテレフタレート市場の見積もりおよび予測、包装用途別、2018年~2030年(キロトン)(百万米ドル)

表41 メキシコのポリエチレンテレフタレート市場予測:用途別、2018年~2030年(キロトン)(百万米ドル)

表42 メキシコのポリエチレンテレフタレート市場予測:包装用途別、2018年~2030年(キロトン)(百万米ドル)

表43 中東・アフリカポリエチレンテレフタレート市場予測、国別、2018年~2030年(キロトン)(百万米ドル)

表44 中東・アフリカポリエチレンテレフタレート市場予測、用途別、2018年~2030年(キロトン)(百万米ドル)

表45 中東・アフリカポリエチレンテレフタレート市場予測、包装用途別、2018年~2030年(キロトン)(百万米ドル)

図表一覧

図1 市場細分化

図2 情報収集

図3 データ分析モデル

図4 市場策定と検証

図5 市場スナップショット

図6 分野別展望:用途、包装用途、地域

図7 競合展望

図8 価値連鎖分析

図9 市場力学

図10 ポーターの分析

図11 PESTEL分析

図12 ポリエチレンテレフタレート市場:用途別、主な調査結果

図13 ポリエチレンテレフタレート市場:用途別:市場シェア、2024年および2030年

図14 包装市場:2018年~2030年(キロトン)(百万米ドル)

図15 フィルムおよびシート市場:2018年~2030年(キロトン)(百万米ドル)

図16 その他市場、2018年~2030年(キロトン)(百万米ドル)

図17 ポリエチレンテレフタレート市場、包装用途別:主な調査結果

図18 ポリエチレンテレフタレート市場、包装用途別:市場シェア、2024年および2030年

図19 ボトルドウォーター市場、2018年~2030年(キロトン)(百万米ドル)

図20 炭酸ソフトドリンク市場、2018年~2030年(キロトン)(百万米ドル)

図21 ジュース市場、2018年~2030年(キロトン)(百万米ドル)

図22 アルコール飲料市場、2018年~2030年(キロトン)(百万米ドル)

図23 熱成形トレー市場、2018年~2030年(キロトン)(百万米ドル)

図24 食品包装市場、2018年~2030年(キロトン)(百万米ドル)

図25 非食品包装市場、2018年~2030年(キロトン)(百万米ドル)

図26 その他市場、2018年~2030年(キロトン)(百万米ドル)

図27 ポリエチレンテレフタレート市場、地域別:主な調査結果

図28 ポリエチレンテレフタレート市場、地域別: 市場シェア、2024年および2030年

図29 北米ポリエチレンテレフタレート市場、2018年~2030年(キロトン)(百万米ドル)

図30 アメリカポリエチレンテレフタレート市場、2018年~2030年(キロトン)(百万米ドル)

図31 カナダのポリエチレンテレフタレート市場、2018年~2030年(キロトン)(百万米ドル)

図32 ヨーロッパのポリエチレンテレフタレート市場、2018年~2030年(キロトン)(百万米ドル)

図33:ドイツのポリエチレンテレフタレート市場、2018年~2030年(キロトン)(百万米ドル)

図34:イタリアのポリエチレンテレフタレート市場、2018年~2030年(キロトン)(百万米ドル)

図35 フランス ポリエチレンテレフタレート市場、2018年~2030年(キロトン)(百万米ドル)

図36 スペイン ポリエチレンテレフタレート市場、2018年~2030年(キロトン)(百万米ドル)

図37:英国ポリエチレンテレフタレート市場、2018年~2030年(キロトン)(百万米ドル)

図38:アジア太平洋ポリエチレンテレフタレート市場、2018年~2030年(キロトン)(百万米ドル)

図39 中国ポリエチレンテレフタレート市場、2018年~2030年(キロトン)(百万米ドル)

図40 インドポリエチレンテレフタレート市場、2018年~2030年(キロトン)(百万米ドル)

図41 日本ポリエチレンテレフタレート市場、2018年~2030年(キロトン)(百万米ドル)

図42 東南アジアポリエチレンテレフタレート市場、2018年~2030年(キロトン)(百万米ドル)

図43 中南米ポリエチレンテレフタレート市場、2018年~2030年(キロトン)(百万米ドル)

図44 ブラジルポリエチレンテレフタレート市場、2018年~2030年(キロトン)(百万米ドル)

図45 メキシコポリエチレンテレフタレート市場、2018年~2030年(キロトン)(百万米ドル)

図46 中東・アフリカポリエチレンテレフタレート市場、2018年~2030年(キロトン)(百万米ドル)