グローバルPET&PBT樹脂市場の動向

推進要因:軽量車両製造の需要増

自動車産業はPBT樹脂の主要な消費分野のひとつです。PBTは、重量に対する強度が高く、耐熱性および化学的安定性にも優れているため、ステンレス鋼、青銅、鋳鉄、セラミックなどの従来の自動車用素材に代わる素材として使用されています。

軽量プラスチックは、適度なコスト、スタイリッシュなデザイン、信頼性、優れた性能、強度、安全性を提供します。プラスチック部品は、他の素材で製造された同等の部品よりも50%以上軽量です。これにより燃費が25%~35%改善され、自動車および輸送業界にとって非常に重要なものとなります。

PBTは、屋内および屋外の用途、特に自動車分野の電気システムで使用されています。

一般的な用途としては、ハンドル、ファン、コネクタ、ミラーハウジング、ヒューズボックス、ワイパーカバー、カウルベント、燃料系部品、センサーハウジング、スイッチ、モーター部品、アクチュエータケース、パワーリレー、イグニッションシステム部品などがあります。

抑制:プラスチック廃棄物の収集と分別に必要な枠組みの欠如

環境への懸念は、PVCやPUを使用した合成皮革の生産と関連しています。PETの効率的なリサイクルには、適切な廃棄物の収集と分別が不可欠です。発生源で廃棄物を種類別に分別することで、リサイクル可能な廃棄物のかなりの量を回収でき、必要な総労力と時間を削減できます。不適切な廃棄物処理は、自治体やその他の関係機関の廃棄物管理に脅威をもたらします。アメリカ、オーストラリア、日本、ドイツなどの先進国では、効果的な廃棄物管理を行い、生産的なリサイクル結果を確保するための廃棄物管理の枠組みが実施されています。エジプト、トルコ、南アフリカ、ナイジェリア、ブラジルでは、廃棄物管理の枠組みの標準化や整理がまだ行われておらず、廃棄物の不適切な処理につながっています。

カナダ政府によると、プラスチック廃棄物の87%が埋立地や環境中に廃棄されています。国連環境計画によると、世界全体で毎年約3億3000万トンのプラスチック廃棄物が排出されています。 発生したプラスチック廃棄物のうちリサイクルされているのはわずか9%で、現在リサイクル用に回収されているのは14%にすぎません。

機会:新興市場の拡大

PET&PBT樹脂市場は、アジア太平洋地域や中南米などの新興地域における工業化と都市化の進展により、大きな潜在的可能性を秘めています。これらの地域における人口密度の増加、可処分所得、中流階級の成長は、消費財、飲料、包装食品の需要を押し上げています。 軽量でリサイクル可能、耐久性のある飲料や食品の包装用途として、PET樹脂の需要が高まっています。 これらの地域における小売業と電子商取引の拡大は、持続可能で費用対効果の高い包装ソリューションの需要を押し上げ、PET樹脂市場を強化しています。

PBT樹脂は、その優れた耐熱性、機械特性、電気絶縁性により、自動車や電子機器に広く使用されています。中国、インド、東南アジアなどのアジア太平洋諸国では、自動車製造と電気自動車の普及が増加しており、さまざまな部品にPBT樹脂などの軽量で高性能な素材の使用が求められています。グローバルなテクノロジー企業がこれらの地域に投資していることから、接続やスイッチなどの電子機器の生産におけるPBT樹脂の需要が増加しています。これらの地域は、政府による産業化プログラム、製造コストの安さ、有能な労働力により、市場拡大を目指すPET&PBT樹脂メーカーにとって理想的な場所です。

課題:リサイクルプラスチックの高コスト

PET&PBT樹脂市場におけるリサイクルプラスチックの高コストの主な理由は、産業用途に必要な材料品質を実現するための高度な加工技術が必要とされることです。バージンプラスチックとは異なり、リサイクルされたPET&PBTには不純物や劣化したポリマー鎖が含まれているため、解重合、再重合、徹底的な精製などの追加工程が必要となります。これらの工程はエネルギー集約型であるため、特に自動車や電子機器産業など、高い強度や性能が求められる用途では、生産コストが上昇します。

さらに、廃棄物の収集と選別のシステムに一貫性がないため、原料の品質が一定しないことでリサイクル業者に非効率性と高い運用コストをもたらし、問題をさらに深刻化させています。この状況は、特に適切なリサイクルインフラが欠如している発展途上地域ではさらに顕著であり、リサイクル可能な材料の輸入に依存しているため、コストの高騰につながっています。その結果、再生PETおよびPBTとバージンPETおよびPBTの価格差が、持続可能性の目標を積極的に追求している業界でも、それらの採用を妨げることになり、市場成長の持続的な障壁となっています。

PETおよびPBT樹脂の世界市場エコシステム分析

PETおよびPBT樹脂市場のサプライチェーン分析は、PETおよびPBT樹脂の生産と流通における主要段階の包括的な評価を含みます。原材料の調達と製造工程から始まり、プラスチック業界特有の課題に対応するさまざまな種類のPET&PBT樹脂の配合が含まれます。これらのPET&PBT樹脂は、耐久性、断熱性、リサイクル性などの機能性を最適化するために開発されています。また、光沢仕上げ、鮮やかな色、高い透明度により、審美性も向上しています。これらの高度な特性により、これらの樹脂は飲料・食品包装、家電製品、自動車、電気・電子製品など、さまざまな業界に最適です。PET&PBT樹脂の効率的な流通により、これらの業界のエンドユーザーに確実に供給され、製品の品質向上と運用コスト削減のプロセスをサポートします。PET&PBT樹脂メーカーは、サプライチェーン全体を分析することで、高品質な製品の安定供給を維持しながら、さまざまな業界の需要に応えるために業務を合理化することができます。

用途別では、フィルムセグメントが予測期間中のPET樹脂市場で数量ベースで第2位のシェアを占める見通しです。

包装および関連用途での大きな需要により、フィルムセグメントは予測期間中のPET樹脂市場で数量ベースで第2位のシェアを占める見通しです。PETフィルムは、透明性、強度、バリア性に優れているため、食品、飲料、医薬品の包装に適しています。また、PETフィルムは軽量で耐久性があり、リサイクルも可能なため、高まりつつある持続可能性のトレンドにも対応しています。フレキシブル包装ソリューションに対する需要の高まりも、食品および小売業界にとって好ましい傾向であり、PETフィルム市場のさらなる成長につながっています。

用途別に見ると、自動車セグメントは予測期間中にPBT樹脂市場で数量ベースで第2位のシェアを占める見通しです。

予測期間中にPBT樹脂市場で数量ベースで第2位のシェアを占めるのは自動車用途であると予測されています。PBTは、自動車製造用の他の素材よりも優れた機械的強度、耐熱性、寸法安定性を備えています。その結果、コネクター、スイッチ、エンジンルーム内の部品など、軽量で耐久性のあるプラスチック部品が製造され、いずれも燃費と性能の向上に貢献します。自動車業界では軽量素材と先進技術の利用がますます進んでいるため、PBTセグメントは大幅な成長が見込まれています。

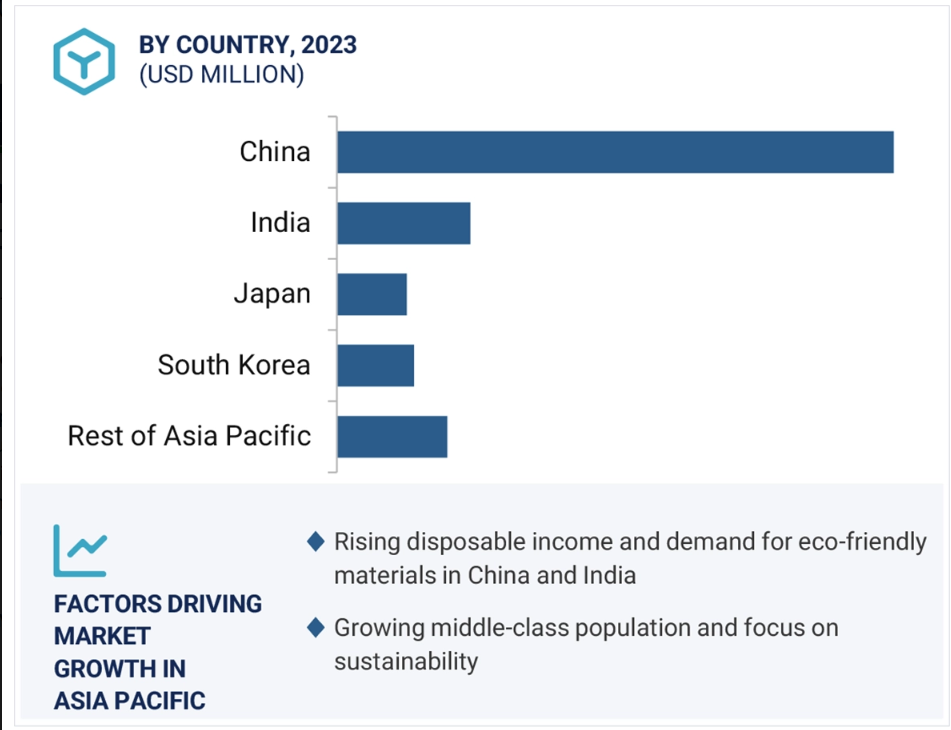

アジア太平洋地域では、インドが予測期間中に最も急速に成長するPET市場になると予測されています。

インドは予測期間中にアジア太平洋地域で最も急速に成長するPET市場になると予測されています。急速な工業化、都市化、包装食品・飲料および消費財の需要増が市場の成長を促進しています。活況を呈する中流階級と可処分所得がPETボトルと包装材料の消費増につながっています。さらに、PET包装に関する持続可能性への取り組みやリサイクルプログラムへの追加的な支援は、再生PET樹脂の需要を促進し、それによりPET樹脂市場の成長につながっています。製造およびインフラ部門への投資も、市場拡大の要因となっています。

PET&PBT樹脂市場の最近の動向

- 2024年9月、Indorama Ventures Public Company Limitedは、子会社であるIVL Dhunseri Petrochem Industries Limitedを通じて、Varun Beverages Limitedと合弁事業を設立し、インド国内に複数の最先端PETリサイクル施設を設立しました。この取り組みは、持続可能性の目標や規制要件に沿って、再生PET(rPET)含有量の需要の高まりに対応することを目的としています。

- 2023年6月、Indorama Ventures Public Company LimitedとCarbios SAは、フランスに世界初のPETバイオリサイクル工場を設立する旨の拘束力のない覚書(MOU)に署名しました。Indorama Venturesは、この合弁事業に約1億1,906万米ドル(1億1,000万ユーロ)の株式および転換権のない融資を行う予定です。

主要な市場関係者

PETおよびPBT樹脂市場の主要企業には、以下が含まれます。

Indorama Ventures Public Company Limited (Thailand)

Alpek, S.A.B. de C.V. (Mexico)

SABIC (Saudi Arabia)

BASF SE (Germany)

Lotte Chemical Corporation (South Korea)

Mitsubishi Chemical Group Corporation (Japan)

Jiangsu Sanfangxiang Group Co., Ltd. (China)

Far Eastern New Century Corporation (Taiwan)

Nan Ya Plastics Corporation (Taiwan)

Reliance Industries Limited (India)

DuPont de Nemours, Inc (US)

Toray Industries, Inc. (Japan)

LANXESS (Germany)

Celanese Corporation (US)

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 27

1.3 市場範囲 28

1.3.1 対象市場と地域範囲 28

1.3.2 対象範囲と除外範囲 29

1.3.3 対象年 31

1.3.4 対象通貨 31

1.3.5 対象単位 32

1.4 利害関係者 32

1.5 変更の概要 32

2 調査方法 33

2.1 調査設計 33

2.1.1 二次データ 34

2.1.1.1 二次情報源からの主要データ 34

2.1.2 一次データ 34

2.1.2.1 一次情報源からの主要データ 35

2.1.2.2 一次情報源からの主要データ 35

2.1.2.3 業界の主要な洞察 36

2.1.2.4 専門家へのインタビューの内訳 36

2.2 市場規模の推定 37

2.2.1 トップダウン・アプローチ 37

2.2.2 ボトムアップ・アプローチ 39

2.3 市場予測のアプローチ 40

2.3.1 供給サイド予測 40

2.3.2 需要サイド予測 41

2.4 データ・トライアングル 42

2.5 要因分析 43

2.6 前提条件 43

2.7 制限事項 44

2.8 リスク評価 44

3 エグゼクティブサマリー 45

4 プレミアムインサイト 50

4.1 PETおよびPBT樹脂市場における魅力的な機会 50

4.2 国別のアジア太平洋PETおよびPBT樹脂市場、2023年 51

4.3 地域別のPET樹脂市場 51

4.4 地域別のPBT樹脂市場 52

4.5 PET樹脂市場、種類別 52

4.6 PET樹脂市場、用途別 53

4.7 PBT樹脂市場、用途別 53

4.8 PET樹脂市場、主要国別 54

4.9 PBT樹脂市場、主要国別 54

5 市場概要 55

5.1 はじめに 55

5.2 市場力学 55

5.2.1 推進要因 56

5.2.1.1 リサイクル性に優れたPETプラスチック樹脂 56

5.2.1.2 包装分野におけるPETの需要増 56

5.2.1.3 PET包装分野における技術進歩 57

5.2.1.4 政府による法律や規制の施行 57

5.2.1.5 電気・電子業界におけるPBTの需要の高まり 58

5.2.1.6 軽量化車両の需要の高まり 58

5.2.2 抑制要因 58

5.2.2.1 原材料価格の変動 58

5.2.2.2 プラスチック廃棄物の収集・分別に関する必要な枠組みの欠如 59

5.2.2.3 処理施設の数が限られていることと、PET廃棄物のリサイクルに関する専門知識の不足 59

5.2.3 機会 60

5.2.3.1 持続可能な包装ソリューションに対する需要の高まり 60

5.2.3.2 新興市場への拡大 60

5.2.4 課題 60

5.2.4.1 リサイクルプラスチックの高コスト 60

5.2.4.2 同一の特性を持つ代替製品の存在 61

5.3 ポーターのファイブフォース分析 62

5.3.1 新規参入者の脅威 62

5.3.2 代替品の脅威 63

5.3.3 サプライヤーの交渉力 63

5.3.4 バイヤーの交渉力 63

5.3.5 競争上の競合の激しさ 63

5.4 主要な利害関係者と購買基準 64

5.4.1 購買プロセスにおける主要関係者 64

5.4.2 購買基準 66

5.5 マクロ経済指標 67

5.5.1 GDPの傾向と予測 68

6 業界動向 69

6.1 サプライチェーン分析 69

6.1.1 原材料 70

6.1.2 製造 70

6.1.3 流通ネットワーク 70

6.1.4 エンドユース産業 70

6.2 価格分析 70

6.2.1 主要企業別PETおよびPBT樹脂の平均販売価格、2023年

6.2.2 PETおよびPBT樹脂の地域別平均販売価格動向、2021年~2029年

6.3 顧客のビジネスに影響を与えるトレンドと混乱 75

6.4 生態系分析 76

6.5 ケーススタディ分析 78

6.5.1 高性能自動車用コネクタ 78

6.5.2 進歩するパワーポール技術 79

6.5.3 自動車の軽量化設計のための先進材料の採用 79

6.6 技術分析 80

6.6.1 主な技術 80

6.6.1.1 リサイクル技術 80

6.6.2 補完技術 80

6.6.2.1 混合および補強技術 80

6.7 貿易分析 81

6.7.1 輸入シナリオ(HSコード390760) 81

6.7.2 輸出シナリオ(HSコード390760) 82

6.8 規制環境 83

6.8.1 規制当局、政府機関、その他の組織 86

6.8.2 規制枠組み 86

6.8.2.1 食品接触に関する法律 86

6.8.2.1.1 米国 FDA(21 CFR §177.1630): 86

6.8.2.1.2 EU 規則第 10/2011 号

6.8.2.1.3 中国 GB 4806.6-2016

6.8.2.1.4 インド規格 IS 12252:1987

6.8.2.2 環境保護に関する法律

6.8.2.3 リサイクルおよび持続可能性に関する法律 87

6.8.2.3.1 プラスチック汚染削減法(アメリカ各州) 87

6.8.2.3.2 欧州連合の単回使用プラスチック指令(指令(EU)2019/904) 88

6.8.2.3.3 日本の容器包装リサイクル法(1995年) 88

6.9 2025年の主要な会議およびイベント 88

6.10 投資および資金調達シナリオ 89

6.11 特許分析 89

6.11.1 方法論 89

6.11.2 文書種類 90

6.11.3 主な用途 92

6.11.4 管轄区域分析 95

6.12 AI/GEN AI が PET および PBT 樹脂市場に与える影響 96

7 PET 樹脂市場、種類別 98

7.1 はじめに 99

7.2 透明&非透明 PET 101

7.2.1 包装食品の酸素、水、二酸化炭素、窒素に対する効果的なバリアが市場を後押し 101

7.3 リサイクル PET 102

7.3.1 包装材料としての再利用による市場拡大 102

8 PET樹脂:用途別 105

8.1 はじめに 106

8.2 ボトル 108

8.2.1 飲料およびフレーバーウォーターの品質向上が市場成長を促進 108

8.3 フィルム 110

8.3.1 食品および非食品用途のフィルム需要が市場を牽引 110

8.4 食品包装 112

8.4.1 化学的不活性およびその他の物理的特性が市場を牽引 112

8.5 その他のPET樹脂用途 114

9 PBT樹脂市場、用途別 116

9.1 はじめに 117

9.2 電気・電子 119

9.2.1 燃料市場における添加剤による耐薬品性および耐摩耗性、難燃性 119

9.3 自動車 121

9.3.1 電気特性、熱安定性、優れた耐薬品性による推進力 121

9.4 民生用電気機器 123

9.4.1 優れた耐薬品性、表面品質、寸法安定性が成長を促進 123

9.5 その他のPBT樹脂用途 125

10 PET&PBT樹脂市場、地域別 127

10.1 はじめに 128

10.2 アジア太平洋地域 131

10.2.1 中国 139

10.2.1.1 ボトル用PET樹脂および電子・電気機器用PBT樹脂に対する高い需要が市場を後押し 139

10.2.2 インド 142

10.2.2.1 急成長する自動車産業が市場を牽引 142

10.2.3 韓国 145

10.2.3.1 PETボトルと電気・電子製品向け需要が市場を牽引 145

10.2.4 日本 148

10.2.4.1 自動車産業が需要を牽引 148

10.2.5 タイ 151

10.2.5.1 経済成長と観光産業が市場を牽引 151

10.2.6 インドネシア 153

10.2.6.1 食品包装とボトル用途が需要を牽引 153

10.2.7 マレーシア 154

10.2.7.1 食品包装とボトル飲料の需要増が成長を促進 154

10.3 北米 156

10.3.1 アメリカ 163

10.3.1.1 自動車、航空宇宙、化学品、電子機器分野からの需要が市場を後押し 163

10.3.2 カナダ 166

10.3.2.1 自動車産業が市場を牽引 166

10.3.3 メキシコ 170

10.3.3.1 電気・電子および自動車分野からの需要の高まりが市場を牽引 170

10.4 ヨーロッパ 173

10.4.1 ドイツ 181

10.4.1.1 大規模な自動車および包装産業が市場を牽引 181

10.4.2 フランス 184

10.4.2.1 大規模な自動車産業が市場を後押し 184

10.4.3 英国 187

10.4.3.1 自動車、電子機器、包装、消費財産業全体における需要が市場成長を牽引 187

10.4.4 イタリア 190

10.4.4.1 オンラインショッピング業界の大幅な成長が需要を促進 190

10.4.5 トルコ 192

10.4.5.1 自動車生産の増加が市場成長を促進 192

10.4.6 ロシア 194

10.4.6.1 12の国家プロジェクトの立ち上げにより、大幅な成長機会を提供 194

10.5 南アメリカ 195

10.5.1 ブラジル 202

10.5.1.1 自動車産業がPBTメーカーに高い成長の可能性を提供 202

10.6 中東・アフリカ 205

10.6.1 GCC諸国 214

10.6.1.1 サウジアラビア 214

10.6.1.1.1 消費財の需要増と包装産業の成長が市場を後押し 214

10.6.1.2 アラブ首長国連邦 217

10.6.1.2.1 政府政策と研究開発投資が市場を牽引 217

10.6.2 南アフリカ 220

10.6.2.1 低生産コストと新規市場へのアクセスが成長を促進 220

11 競合状況 224

11.1 はじめに 224

11.2 主要企業の戦略/勝利への権利 224

11.2.1 主要なPETおよびPBT樹脂メーカーが採用する戦略、2019年1月~2025年1月 224

11.3 市場シェア分析、2023年 226

11.3.1 PET樹脂市場 226

11.3.2 PBT樹脂市場 228

11.4 2019年~2023年の上位5社の収益分析 231

11.5 企業評価マトリクス:主要企業、2023年 232

11.5.1 スター 232

11.5.2 新興リーダー 232

11.5.3 普及プレイヤー 232

11.5.4 参加者 232

11.5.5 企業規模:主要企業、2023年 234

11.5.5.1 企業拠点 234

11.5.5.2 地域拠点 235

11.5.5.3 種類別拠点 236

11.5.5.4 用途別拠点 237

11.6 企業評価マトリクス:新興企業/中小企業、2023年 239

11.6.1 進歩的な企業 239

11.6.2 対応力のある企業 239

11.6.3 ダイナミックな企業 239

11.6.4 スタート地点 239

11.6.5 ベンチマークによる競合比較:スタートアップ/中小企業、2023年 241

11.6.5.1 主要スタートアップ/中小企業の詳細リスト 241

11.6.5.2 主要スタートアップ/中小企業のベンチマークによる競合比較 241

11.7 ブランド/製品比較 242

11.8 企業評価および財務指標 243

11.9 競合シナリオ 244

11.9.1 製品発売 244

11.9.2 取引 246

11.9.3 拡大 247

12 企業プロフィール 250

12.1 主要企業 250

12.1.1 INDORAMA VENTURES PUBLIC COMPANY LIMITED 250

12.1.1.1 事業概要 250

12.1.1.2 製品/ソリューション/サービス 251

12.1.1.3 最近の動向 252

12.1.1.3.1 取引 252

12.1.1.3.2 拡大 252

12.1.1.4 MnMの見解 253

12.1.1.4.1 勝利への権利 253

12.1.1.4.2 戦略的選択肢 253

12.1.1.4.3 弱点および競合他社からの脅威 253

12.1.2 ALPEK S.A.B. DE C.V. 254

12.1.2.1 事業概要 254

12.1.2.2 製品/ソリューション/サービス 255

12.1.2.3 最近の動向 256

12.1.2.3.1 製品発売 256

12.1.2.3.2 取引 256

12.1.2.4 MnM ビュー 257

12.1.2.4.1 勝利への権利 257

12.1.2.4.2 戦略的選択肢 257

12.1.2.4.3 弱みと競合他社からの脅威 257

12.1.3 SABIC 258

12.1.3.1 事業概要 258

12.1.3.2 提供する製品/ソリューション/サービス 259

12.1.3.3 最近の動向 260

12.1.3.3.1 製品発売 260

12.1.3.4 MnM ビュー 261

12.1.3.4.1 勝利への権利 261

12.1.3.4.2 戦略的選択肢 261

12.1.3.4.3 弱点と競合他社からの脅威 261

12.1.4 BASF SE 262

12.1.4.1 事業概要 262

12.1.4.2 製品/ソリューション/サービス 264

12.1.4.3 最近の動向 265

12.1.4.3.1 拡大 265

12.1.4.4 MnMの見解 265

12.1.4.4.1 勝つ権利 265

12.1.4.4.2 戦略的選択肢 265

12.1.4.4.3 弱みと競争上の脅威 265

12.1.5 株式会社ロッテケミカル 266

12.1.5.1 事業概要 266

12.1.5.2 製品/ソリューション/サービス 267

12.1.5.3 最近の動向 268

12.1.5.3.1 拡大 268

12.1.5.4 MnMの視点 268

12.1.5.4.1 勝つ権利 268

12.1.5.4.2 戦略的選択肢 268

12.1.5.4.3 弱みと競合他社からの脅威 268

12.1.6 三菱ケミカルホールディングス 269

12.1.6.1 事業概要 269

12.1.6.2 製品/ソリューション/サービス 270

12.1.6.3 最近の動向 271

12.1.6.3.1 製品発売 271

12.1.7 江蘇三房巷集団股份有限公司 272

12.1.7.1 事業概要 272

12.1.7.2 提供する製品/ソリューション/サービス 272

12.1.8 ファー・イースタン・ニュー・センチュリー・コーポレーション 273

12.1.8.1 事業概要 273

12.1.8.2 提供する製品/ソリューション/サービス 274

12.1.8.3 最近の動向 274

12.1.8.3.1 取引 274

12.1.8.3.2 拡張 275

12.1.9 南亜プラスチック株式会社 276

12.1.9.1 事業概要 276

12.1.9.2 製品/ソリューション/サービス 278

12.1.10 RELIANCE INDUSTRIES LIMITED 279

12.1.10.1 事業概要 279

12.1.10.2 製品/ソリューション/サービス 280

12.1.10.3 最近の動向 281

12.1.10.3.1 拡大 281

12.2 その他の企業 281

12.2.1 デュポン・デ・ネモアーズ社 281

12.2.2 東レ株式会社 282

12.2.3 ランクセス 282

12.2.4 セラン社 283

12.2.5 長春グループ 284

12.2.6 JBF 工業株式会社 284

12.2.7 エボニック・インダストリーズ AG 285

12.2.8 スミロン・グループ 285

12.2.9 三井化学株式会社 286

12.2.10 SK CHEMICALS 286

12.2.11 岩谷産業株式会社 287

12.2.12 KOLON INDUSTRIES, INC. 288

12.2.13 HITEMP POLYMERS PVT. 289

12.2.14 GRUPA AZOTY S.A. 290

12.2.15 PLASTIPAK HOLDINGS, INC. 290

13 隣接市場および関連市場 291

13.1 はじめに 291

13.1.1 制限事項 291

13.2 リサイクルPET市場 291

13.2.1 市場定義 291

13.2.2 市場概要 292

13.2.3 リサイクルPET市場、種類別 292

13.2.4 リサイクルPET市場、供給元別 293

13.2.5 リサイクルPET市場:用途別 295

13.2.6 リサイクルPET市場:リサイクル処置別 296

13.2.7 リサイクルPET市場:地域別 298

14 付録 301

14.1 ディスカッションガイド 301

14.2 Knowledgestore: MarketsandMarketsの購読ポータル 304

14.3 カスタマイズオプション 306

14.4 関連レポート 306

14.5 著者詳細 307

表1 PET樹脂市場:種類別定義と用途別含有量 29

表2 PET樹脂市場:用途別定義と含有量 29

表3 PBT樹脂市場:用途別定義と含有量 30

表4 2020年~2024年の米ドル為替レート 31

表5 PETおよびPBT樹脂市場:ポーターの5つの力分析 64

表6 PET樹脂のトップ3用途における購入プロセスに与えるステークホルダーの影響(%) 64

表7 PBT樹脂のトップ3用途における購入プロセスに与えるステークホルダーの影響(%) 65

表8 PET樹脂の主要3用途における主な購入基準 66

表9 PBT樹脂の主要3用途における主な購入基準 67

表10 主要経済国のGDP動向と予測、2021年~2029年(10億米ドル) 68

表11 主要メーカーによるPET樹脂の用途別平均販売価格、

2023年(米ドル/kg) 71

表12 主要メーカーによるPBT樹脂の用途別平均販売価格、

2023年(米ドル/kg) 72

表13 PET樹脂の平均販売価格動向、地域別、

2021年~2029年(米ドル/kg) 73

表14 PBT樹脂の平均販売価格動向、地域別、

2021年~2029年(米ドル/kg) 74

表 15 PET および PBT 樹脂市場:生態系における役割 77

表 16 HS コード 390760 準拠製品の地域別輸入データ、

2018~2023 年(百万米ドル) 82

表17 HSコード390760準拠製品輸出データ、地域別、

2018年~2023年(百万米ドル) 83

表18 北米:規制当局、政府機関、その他の組織 83

表19 ヨーロッパ:規制当局、政府機関、その他の組織 84

表20 アジア太平洋地域:規制当局、政府機関、その他の組織 85

表21 中東・アフリカ:規制当局、政府機関、その他の組織 85

表22 規制当局、政府機関、その他の組織 86

表23 PET&PBT樹脂市場:主要会議およびイベント、2025年 88

表24 特許件数:PETおよびPBT樹脂市場 90

表25 PETおよびPBT樹脂市場に関連する主要特許の一覧、2013年~2023年 92

表26 BASF SEの特許 94

表27 ロッテケミカル株式会社の特許 94

表28 PET樹脂市場、種類別、2019年~2023年(百万米ドル) 99

表29 PET樹脂市場、種類別、2024年~2029年(百万米ドル) 100

表30 PET樹脂市場、種類別、2019年~2023年(キロトン) 100

表31 PET樹脂市場、種類別、2024年~2029年(キロトン) 100

表32 透明および非透明PET樹脂市場、地域別、

2019年~2023年(百万米ドル) 101

表33 透明および非透明PET樹脂市場、地域別、

2024年~2029年(百万米ドル) 101

表34 透明および非透明PET樹脂市場、地域別、

2019年~2023年(キロトン) 102

表35 透明および非透明PET樹脂市場、地域別、

2024年~2029年(キロトン) 102

表36 リサイクルPET樹脂市場、地域別、2019年~2023年(百万米ドル) 103

表37 リサイクルPET樹脂市場、地域別、2024年~2029年(百万米ドル) 103

表38 リサイクルPET樹脂市場、地域別、2019年~2023年(キロトン) 104

表39 リサイクルPET樹脂市場、地域別、2024年~2029年(キロトン) 104

表40 PET樹脂市場:用途別、2019年~2023年(百万米ドル) 107

表41 PET樹脂市場:用途別、2024年~2029年(百万米ドル) 107

表42 PET樹脂市場:用途別、2019年~2023年(キロトン) 107

表43 PET樹脂市場:用途別、2024年~2029年(キロトン) 108

表44 ボトル用PET樹脂市場、地域別、2019年~2023年(百万米ドル) 109

表45 ボトル用PET樹脂市場、地域別、2024年~2029年(百万米ドル) 109

表46 ボトル用PET樹脂市場、地域別、2019年~2023年(キロトン) 109

表47 ボトル用PET樹脂市場、地域別、2024年~2029年(キロトン) 110

表48 PET樹脂フィルム市場、地域別、2019年~2023年(百万米ドル) 110

表49 PET樹脂フィルム市場、地域別、2024年~2029年(百万米ドル) 111

表50 地域別PET樹脂フィルム市場、2019年~2023年(キロトン) 111

表51 地域別PET樹脂フィルム市場、2024年~2029年(キロトン) 112

表52 食品包装用PET樹脂市場、地域別、2019年~2023年(百万米ドル) 112

表53 食品包装用PET樹脂市場、地域別、2024年~2029年(百万米ドル) 113

表54 食品包装用PET樹脂市場、地域別、2019年~2023年(キロトン) 113

表55 食品包装用PET樹脂市場、地域別、2024年~2029年(キロトン) 113

表56 その他の用途におけるPET樹脂市場、地域別、

2019年~2023年(百万米ドル) 114

表57 その他の用途におけるPET樹脂市場、地域別、

2024年~2029年(百万米ドル) 114

表58 その他の用途におけるPET樹脂市場、地域別、2019年~2023年(キロトン) 115

表59 その他の用途におけるPET樹脂市場、地域別、2024年~2029年(キロトン) 115

表60 PBT樹脂市場、用途別、2019年~2023年(百万米ドル) 118

表61 PBT樹脂市場、用途別、2024年~2029年(百万米ドル) 118

表62 PBT樹脂市場:用途別、2019年~2023年(キロトン) 118

表63 PBT樹脂市場:用途別、2024年~2029年(キロトン) 119

表64 電気・電子用途のPBT樹脂市場:地域別、

2019年~2023年(百万米ドル) 120

表65 電気・電子分野におけるPBT樹脂市場、地域別、

2024年~2029年(百万米ドル) 120

表66 電気・電子分野におけるPBT樹脂市場、地域別、

2019年~2023年(キロトン) 121

表67 電気・電子分野におけるPBT樹脂市場、地域別、

2024年~2029年(キロトン) 121

表68 自動車におけるPBT樹脂市場、地域別、2019年~2023年(百万米ドル) 122

表69 自動車におけるPBT樹脂市場、地域別、2024年~2029年(百万米ドル) 122

表70 自動車におけるPBT樹脂市場、地域別、2019年~2023年(キロトン) 122

表71 自動車におけるPBT樹脂市場、地域別、2024年~2029年(キロトン) 123

表72 消費者向け電気製品におけるPBT樹脂市場、地域別、

2019年~2023年(百万米ドル) 123

表73 消費者向け電気製品におけるPBT樹脂市場、地域別、

2024年~2029年(百万米ドル) 124

表74 消費者向け家電におけるPBT樹脂市場、地域別、

2019年~2023年(キロトン) 124

表75 消費者向け家電におけるPBT樹脂市場、地域別、

2024年~2029年(キロトン) 124

表76 その他の用途におけるPBT樹脂市場、地域別、

2019年~2023年(百万米ドル) 125

表77 その他の用途におけるPBT樹脂市場、地域別、

2024年~2029年(百万米ドル) 125

表78 その他の用途におけるPBT樹脂市場、地域別、2019年~2023年(キロトン) 126

表79 その他の用途におけるPBT樹脂市場、地域別、2024年~2029年(キロトン) 126

表80 PET樹脂市場、地域別、2019年~2023年(百万米ドル) 129

表81 PET樹脂市場、地域別、2024年~2029年(百万米ドル) 129

表82 PET樹脂市場、地域別、2019年~2023年(キロトン) 129

表83 PET樹脂市場、地域別、2024年~2029年(キロトン) 130

表84 PBT樹脂市場、地域別、2019年~2023年(百万米ドル) 130

表85 PBT樹脂市場、地域別、2024年~2029年(百万米ドル) 130

表86 PBT樹脂市場:地域別、2019年~2023年(キロトン) 131

表87 PBT樹脂市場:地域別、2024年~2029年(キロトン) 131

表88 アジア太平洋地域:PET樹脂市場、国別、2019年~2023年(百万米ドル) 133

表89 アジア太平洋地域:PET樹脂市場、国別、2024年~2029年(百万米ドル) 133

表 90 アジア太平洋地域:PET樹脂市場、国別、2019年~2023年(キロトン) 134

表 91 アジア太平洋地域:PET樹脂市場、国別、2024年~2029年(キロトン) 134

表 92 アジア太平洋地域:PBT樹脂市場、国別、2019年~2023年(百万米ドル) 134

表 93 アジア太平洋地域:PBT樹脂市場、国別、2024年~2029年(百万米ドル) 135

表 94 アジア太平洋地域:PBT樹脂市場、国別、2019年~2023年(キロトン) 135

表 95 アジア太平洋地域:PBT樹脂市場、国別、2024年~2029年(キロトン) 135

表 96 アジア太平洋地域:PET樹脂市場、種類別、2019年~2023年(百万米ドル) 136

表 97 アジア太平洋地域:PET樹脂市場、種類別、2024年~2029年(百万米ドル) 136

表 98 アジア太平洋地域:PET樹脂市場、種類別、2019年~2023年(キロトン) 136

表 99 アジア太平洋地域:PET樹脂市場、種類別、2024年~2029年(キロトン) 136

表 100 アジア太平洋地域:PET樹脂市場、用途別、2019年~2023年(百万米ドル) 137

表 101 アジア太平洋地域:PET樹脂市場、用途別、2024年~2029年(百万米ドル) 137

表102 アジア太平洋地域:PET樹脂市場、用途別、2019年~2023年(キロトン) 137

表103 アジア太平洋地域:PET樹脂市場、用途別、2024年~2029年(キロトン) 138

表 104 アジア太平洋地域:PBT樹脂市場、用途別、2019年~2023年(百万米ドル) 138

表 105 アジア太平洋地域:PBT樹脂市場、用途別、2024年~2029年(百万米ドル) 138

表106 アジア太平洋地域:PBT樹脂市場、用途別、2019年~2023年(キロトン) 139

表107 アジア太平洋地域:PBT樹脂市場、用途別、2024年~2029年(キロトン) 139

表 108 中国:PET樹脂市場、用途別、2019年~2023年(百万米ドル) 140

表 109 中国:PET樹脂市場、用途別、2024年~2029年(百万米ドル) 140

表 110 中国:PET樹脂市場、用途別、2019年~2023年(キロトン) 140

表 111 中国:PET樹脂市場、用途別、2024年~2029年(キロトン) 141

表 112 中国:PBT樹脂市場、用途別、2019年~2023年(百万米ドル) 141

表 113 中国:PBT樹脂市場、用途別、2024年~2029年(百万米ドル) 141

表 114 中国:PBT樹脂市場、用途別、2019年~2023年(キロトン) 142

表 115 中国:PBT樹脂市場、用途別、2024年~2029年(キロトン) 142

表116 インド:PET樹脂市場、用途別、2019年~2023年(百万米ドル) 143

表117 インド:PET樹脂市場、用途別、2024年~2029年(百万米ドル) 143

表118 インド:PET樹脂市場、用途別、2019年~2023年(キロトン) 143

表119 インド:PET樹脂市場、用途別、2024年~2029年(キロトン) 144

表120 インド:PBT樹脂市場、用途別、2019年~2023年(百万米ドル) 144

表121 インド:PBT樹脂市場、用途別、2024年~2029年(百万米ドル) 144

表122 インド:PBT樹脂市場、用途別、2019年~2023年(キロトン) 145

表123 インド:PBT樹脂市場、用途別、2024年~2029年(キロトン) 145

表124 韓国:PET樹脂市場、用途別、2019年~2023年(百万米ドル) 146

表125 韓国:PET樹脂市場、用途別、2024年~2029年(百万米ドル) 146

表126 韓国:PET樹脂市場、用途別、2019年~2023年(キロトン) 146

表127 韓国:PET樹脂市場、用途別、2024年~2029年(キロトン) 147

表128 韓国:PBT樹脂市場、用途別、2019年~2023年(百万米ドル) 147

表129 韓国:PBT樹脂市場、用途別、2024年~2029年(百万米ドル) 147

表130 韓国:PBT樹脂市場、用途別、2019年~2023年(キログラム) 148

表131 韓国:PBT樹脂市場、用途別、2024年~2029年(キログラム) 148

表132 日本:PET樹脂市場、用途別、2019年~2023年(百万米ドル) 149

表133 日本:PET樹脂市場、用途別、2024年~2029年(百万米ドル) 149

表134 日本:PET樹脂市場、用途別、2019年~2023年(キログラム) 149

表135 日本:PET樹脂市場、用途別、2024年~2029年(キログラム) 150

表136 日本:PBT樹脂市場、用途別、2019年~2023年(百万米ドル) 150

表137 日本:PBT樹脂市場、用途別、2024年~2029年(百万米ドル) 150

表138 日本:PBT樹脂市場、用途別、2019年~2023年(キログラム) 151

表139 日本:PBT樹脂市場、用途別、2024年~2029年(キログラム) 151

表140 タイ:PET樹脂市場、用途別、2019年~2023年(百万米ドル) 151

表141 タイ:PET樹脂市場、用途別、2024年~2029年(百万米ドル) 152

表142 タイ:PET樹脂市場、用途別、2019年~2023年(キロトン) 152

表143 タイ:PET樹脂市場、用途別、2024年~2029年(キロトン) 152

表144 インドネシア:PET樹脂市場、用途別、2019年~2023年(百万米ドル) 153

表145 インドネシア:PET樹脂市場、用途別、2024年~2029年(百万米ドル) 153

表146 インドネシア:PET樹脂市場、用途別、2019年~2023年(キロトン) 154

表147 インドネシア:PET樹脂市場、用途別、2024年~2029年(キロトン) 154

表148 マレーシア:PET樹脂市場、用途別、2019年~2023年(百万米ドル) 155

表149 マレーシア:PET樹脂市場、用途別、2024年~2029年(百万米ドル) 155

表150 マレーシア:PET樹脂市場、用途別、2019年~2023年(キロトン) 156

表151 マレーシア:PET樹脂市場、用途別、2024年~2029年(キロトン) 156

表 152 北米:PET樹脂市場、国別、2019年~2023年(百万米ドル) 157

表 153 北米:PET樹脂市場、国別、2024年~2029年(百万米ドル) 158

表 154 北米:PET樹脂市場、国別、2019年~2023年(キロトン) 158

表 155 北米:PET樹脂市場、国別、2024年~2029年(キロトン) 158

表 156 北米:PBT樹脂市場、国別、2019年~2023年(百万米ドル) 159

表 157 北米:PBT樹脂市場、国別、2024年~2029年(百万米ドル) 159

表158 北米:PBT樹脂市場、国別、2019年~2023年(キロトン) 159

表159 北米:PBT樹脂市場、国別、2024年~2029年(キロトン) 160

表160 北米:PET樹脂市場、種類別、2019年~2023年(百万米ドル) 160

表161 北米:PET樹脂市場、種類別、2024年~2029年(百万米ドル) 160

表162 北米:PET樹脂市場、種類別、2019年~2023年(キロトン) 160

表163 北米:PET樹脂市場、種類別、2024年~2029年(キロトン) 161

表 164 北米:PET樹脂市場、用途別、

2019年~2023年(百万米ドル) 161

表 165 北米:PET樹脂市場、用途別、

2024年~2029年(百万米ドル) 161

表 166 北米:PET樹脂市場、用途別、2019年~2023年(キロトン) 162

表 167 北米:PET樹脂市場、用途別、2024年~2029年(キロトン) 162

表168 北米:PBT樹脂市場、用途別、

2019年~2023年(百万米ドル) 162

表169 北米:PBT樹脂市場、用途別、

2024年~2029年(百万米ドル) 162

表170 北米:PBT樹脂市場、用途別、2019年~2023年(キロトン) 163

表171 北米:PBT樹脂市場、用途別、2024年~2029年(キロトン) 163

表172 アメリカ:PET樹脂市場、用途別、2019年~2023年(百万米ドル) 164

表173 アメリカ:PET樹脂市場、用途別、2024年~2029年(百万米ドル) 164

表174 アメリカ:PET樹脂市場、用途別、2019年~2023年(キロトン) 165

表175 アメリカ:PET樹脂市場、用途別、2024年~2029年(キロトン) 165

表176 アメリカ:PBT樹脂市場、用途別、2019年~2023年(百万米ドル) 165

表177 アメリカ:PBT樹脂市場、用途別、2024年~2029年(百万米ドル) 165

表178 アメリカ:PBT樹脂市場、用途別、2019年~2023年(キロトン) 166

表179 アメリカ:PBT樹脂市場、用途別、2024年~2029年(キロトン) 166

表180 カナダ:PET樹脂市場、用途別、2019年~2023年(百万米ドル) 167

表181 カナダ:PET樹脂市場、用途別、2024年~2029年(百万米ドル) 167

表182 カナダ:PET樹脂市場、用途別、2019年~2023年(キロトン) 168

表183 カナダ:PET樹脂市場、用途別、2024年~2029年(キロトン) 168

表184 カナダ:PBT樹脂市場、用途別、2019年~2023年(百万米ドル) 168

表185 カナダ:PBT樹脂市場、用途別、2024年~2029年(百万米ドル) 169

表 186 カナダ:PBT樹脂市場、用途別、2019年~2023年(キロトン) 169

表 187 カナダ:PBT樹脂市場、用途別、2024年~2029年(キロトン) 170

表188 メキシコ:PET樹脂市場、用途別、2019年~2023年(百万米ドル) 170

表189 メキシコ:PET樹脂市場、用途別、2024年~2029年(百万米ドル) 171

表 190 メキシコ:PET樹脂市場、用途別、2019年~2023年(キロトン) 171

表 191 メキシコ:PET樹脂市場、用途別、2024年~2029年(キロトン) 171

表192 メキシコ:PBT樹脂市場、用途別、2019年~2023年(百万米ドル) 172

表193 メキシコ:PBT樹脂市場、用途別、2024年~2029年(百万米ドル) 172

表194 メキシコ:PBT樹脂市場、用途別、2019年~2023年(キロトン) 173

表195 メキシコ:PBT樹脂市場、用途別、2024年~2029年(キロトン) 173

表196 ヨーロッパ:PET樹脂市場、国別、2019年~2023年(百万米ドル) 175

表197 ヨーロッパ:PET樹脂市場、国別、2024年~2029年(百万米ドル) 175

表198 ヨーロッパ:PET樹脂市場、国別、2019年~2023年(キロトン) 176

表199 ヨーロッパ:PET樹脂市場、国別、2024年~2029年(キロトン) 176

表200 ヨーロッパ:PBT樹脂市場、国別、2019年~2023年(百万米ドル) 176

表201 ヨーロッパ:PBT樹脂市場、国別、2024年~2029年(百万米ドル) 177

表202 ヨーロッパ:PBT樹脂市場、国別、2019年~2023年(キロトン) 177

表203 ヨーロッパ:PBT樹脂市場、国別、2024年~2029年(キロトン) 177

表204 ヨーロッパ:PET樹脂市場、種類別、2019年~2023年(百万米ドル) 178

表205 ヨーロッパ:PET樹脂市場、種類別、2024年~2029年(百万米ドル) 178

表206 ヨーロッパ:PET樹脂市場、種類別、2019年~2023年(キロトン) 178

表207 ヨーロッパ:PET樹脂市場、種類別、2024年~2029年(キロトン) 178

表 208 ヨーロッパ:PET樹脂市場、用途別、2019年~2023年(百万米ドル) 179

表 209 ヨーロッパ:PET樹脂市場、用途別、2024年~2029年(百万米ドル) 179

表210 ヨーロッパ:PET樹脂市場、用途別、2019年~2023年(キログラム) 179

表211 ヨーロッパ:PET樹脂市場、用途別、2024年~2029年(キログラム) 180

表212 ヨーロッパ:PBT樹脂市場、用途別、2019年~2023年(百万米ドル) 180

表213 ヨーロッパ:PBT樹脂市場、用途別、2024年~2029年(百万米ドル) 180

表214 ヨーロッパ:PBT樹脂市場、用途別、2019年~2023年(キログラム) 181

表215 ヨーロッパ:PBT樹脂市場、用途別、2024年~2029年(キログラム) 181

表 216 ドイツ:PET樹脂市場、用途別、2019年~2023年(百万米ドル) 182

表 217 ドイツ:PET樹脂市場、用途別、2024年~2029年(百万米ドル) 182

表218 ドイツ:PET樹脂市場、用途別、2019年~2023年(キロトン) 182

表219 ドイツ:PET樹脂市場、用途別、2024年~2029年(キロトン) 183

表 220 ドイツ:PBT樹脂市場、用途別、2019年~2023年(百万米ドル) 183

表 221 ドイツ:PBT樹脂市場、用途別、2024年~2029年(百万米ドル) 183

表 222 ドイツ:PBT樹脂市場、用途別、2019年~2023年(キロトン) 184

表 223 ドイツ:PBT樹脂市場、用途別、2024年~2029年(キロトン) 184

表 224 フランス:PET樹脂市場、用途別、2019年~2023年(百万米ドル) 185

表 225 フランス:PET樹脂市場、用途別、2024年~2029年(百万米ドル) 185

表226 フランス:PET樹脂市場、用途別、2019年~2023年(キロトン) 186

表227 フランス:PET樹脂市場、用途別、2024年~2029年(キロトン) 186

表228 フランス:PBT樹脂市場、用途別、2019年~2023年(百万米ドル) 186

表229 フランス:PBT樹脂市場、用途別、2024年~2029年(百万米ドル) 186

表230 フランス:PBT樹脂市場、用途別、2019年~2023年(キロトン) 187

表231 フランス:PBT樹脂市場、用途別、2024年~2029年(キロトン) 187

表 232 英国:PET樹脂市場、用途別、2019年~2023年(百万米ドル) 188

表 233 英国:PET樹脂市場、用途別、2024年~2029年(百万米ドル) 188

表 234 英国:PET樹脂市場、用途別、2019年~2023年(キロトン) 189

表 235 英国:PET樹脂市場、用途別、2024年~2029年(キロトン) 189

表 236 英国:PBT樹脂市場、用途別、2019年~2023年(百万米ドル) 189

表 237 英国:PBT樹脂市場、用途別、2024年~2029年(百万米ドル) 189

表 238 英国:PBT樹脂市場、用途別、2019年~2023年(キロトン) 190

表 239 英国:PBT樹脂市場、用途別、2024年~2029年(キロトン) 190

表 240 イタリア:PET樹脂市場、用途別、2019年~2023年(百万米ドル) 191

表 241 イタリア:PET樹脂市場、用途別、2024年~2029年(百万米ドル) 191

表242 イタリア:PET樹脂市場、用途別、2019年~2023年(キロトン) 191

表243 イタリア:PET樹脂市場、用途別、2024年~2029年(キロトン) 192

表244 トルコ:PET樹脂市場、用途別、2019年~2023年(百万米ドル) 192

表245 トルコ:PET樹脂市場、用途別、2024年~2029年(百万米ドル) 193

表246 トルコ:PET樹脂市場、用途別、2019年~2023年(キロトン) 193

表247 トルコ:PET樹脂市場、用途別、2024年~2029年(キロトン) 193

表248 ロシア:PET樹脂市場、用途別、2019年~2023年(百万米ドル) 194

表249 ロシア:PET樹脂市場、用途別、2024年~2029年(百万米ドル) 194

表250 ロシア:PET樹脂市場、用途別、2019年~2023年(キロトン) 195

表251 ロシア:PET樹脂市場、用途別、2024年~2029年(キロトン) 195

表 252 南米:PET樹脂市場、国別、2019年~2023年(百万米ドル) 197

表 253 南米:PET樹脂市場、国別、2024年~2029年(百万米ドル) 197

表254 南米:PET樹脂市場、国別、2019年~2023年(キロトン) 197

表255 南米:PET樹脂市場、国別、2024年~2029年(キロトン) 198

表 256 南米:PBT樹脂市場、国別、2019年~2023年(百万米ドル) 198

表 257 南米:PBT樹脂市場、国別、2024年~2029年(百万米ドル) 198

表258 南米:PBT樹脂市場、国別、2019年~2023年(キロトン) 198

表259 南米:PBT樹脂市場、国別、2024年~2029年(キロトン) 199

表 260 南米:PET樹脂市場、種類別、2019年~2023年(百万米ドル) 199

表 261 南米:PET樹脂市場、種類別、2024年~2029年(百万米ドル) 199

表 262 南米:PET樹脂市場、種類別、2019年~2023年(キロトン) 200

表 263 南米:PET樹脂市場、種類別、2024年~2029年(キロトン) 200

表264 南米:PET樹脂市場、用途別、

2019年~2023年(百万米ドル) 200

表265 南米:PET樹脂市場、用途別、

2024年~2029年(百万米ドル) 200

表266 南米:PET樹脂市場、用途別、2019年~2023年(キロトン) 201

表267 南米:PET樹脂市場、用途別、2024年~2029年(キロトン) 201

表268 南米:PBT樹脂市場、用途別、

2019年~2023年(百万米ドル) 201

表269 南米:PBT樹脂市場、用途別、

2024年~2029年(百万米ドル) 202

表270 南米:PBT樹脂市場、用途別、2019年~2023年(キロトン) 202

表271 南米:PBT樹脂市場、用途別、2024年~2029年(キロトン) 202

表272 ブラジル:PET樹脂市場、用途別、2019年~2023年(百万米ドル) 203

表273 ブラジル:PET樹脂市場、用途別、2024年~2029年(百万米ドル) 203

表274 ブラジル:PET樹脂市場、用途別、2019年~2023年(キロトン) 204

表275 ブラジル:PET樹脂市場、用途別、2024年~2029年(キロトン) 204

表276 ブラジル:PBT樹脂市場、用途別、2019年~2023年(百万米ドル) 204

表277 ブラジル:PBT樹脂市場、用途別、2024年~2029年(百万米ドル) 204

表 278 ブラジル:PBT樹脂市場、用途別、2019年~2023年(キロトン) 205

表 279 ブラジル:PBT樹脂市場、用途別、2024年~2029年(キロトン) 205

表280 中東・アフリカ:PET樹脂市場、国別、

2019年~2023年(百万米ドル) 207

表281 中東・アフリカ:PET樹脂市場、国別、

2024年~2029年(百万米ドル) 208

表 282 中東・アフリカ:PET樹脂市場、国別、

2019年~2023年(キロトン) 208

表 283 中東・アフリカ:PET樹脂市場、国別、

2024年~2029年(キロトン) 209

表284 中東・アフリカ:PBT樹脂市場、国別、

2019年~2023年(百万米ドル) 209

表285 中東・アフリカ:PBT樹脂市場、国別、

2024年~2029年(百万米ドル) 209

表286 中東・アフリカ:PBT樹脂市場、国別、

2019年~2023年(キロトン) 210

表287 中東・アフリカ:PBT樹脂市場、国別、

2024年~2029年(キロトン) 210

表288 中東・アフリカ:PET樹脂市場、種類別、2019年~2023年(百万米ドル) 210

表289 中東・アフリカ:PET樹脂市場、種類別、2024年~2029年(百万米ドル) 211

表290 中東・アフリカ:PET樹脂市場、種類別、2019年~2023年(キロトン) 211

表291 中東・アフリカ:PET樹脂市場、種類別、2024年~2029年(キロトン) 211

表292 中東・アフリカ:PET樹脂市場、用途別、

2019年~2023年(百万米ドル) 211

表293 中東・アフリカ:PET樹脂市場、用途別、

2024年~2029年(百万米ドル) 212

表294 中東・アフリカ:PET樹脂市場、用途別、

2019年~2023年(キロトン) 212

表295 中東・アフリカ:PET樹脂市場、用途別、

2024年~2029年(キロトン) 212

表296 中東・アフリカ:PBT樹脂市場、用途別、

2019年~2023年(百万米ドル) 213

表297 中東・アフリカ:PBT樹脂市場、用途別、

2024年~2029年(百万米ドル) 213

表298 中東・アフリカ:PBT樹脂市場、用途別、

2019年~2023年(キロトン) 213

表299 中東・アフリカ:PBT樹脂市場、用途別、

2024年~2029年(キロトン) 214

表300 サウジアラビア:PET樹脂市場、用途別、2019年~2023年(百万米ドル) 215

表301 サウジアラビア:PET樹脂市場、用途別、2024年~2029年(百万米ドル) 215

表302 サウジアラビア:PET樹脂市場、用途別、2019年~2023年(キロトン) 215

表303 サウジアラビア:PET樹脂市場、用途別、2024年~2029年(キロトン) 216

表304 サウジアラビア:PBT樹脂市場、用途別、2019年~2023年(百万米ドル) 216

表305 サウジアラビア:PBT樹脂市場、用途別、2024年~2029年(百万米ドル) 216

表306 サウジアラビア:PBT樹脂市場、用途別、2019年~2023年(キロトン) 217

表307 サウジアラビア:PBT樹脂市場、用途別、2024年~2029年(キロトン) 217

表308 アラブ首長国連邦:PET樹脂市場、用途別、2019年~2023年(百万米ドル) 218

表309 アラブ首長国連邦:PET樹脂市場、用途別、2024年~2029年(百万米ドル) 218

表310 アラブ首長国連邦:PET樹脂市場、用途別、2019年~2023年(キロトン) 219

表311 アラブ首長国連邦:PET樹脂市場、用途別、2024年~2029年(キロトン) 219

表312 アラブ首長国連邦:PBT樹脂市場、用途別、2019年~2023年(百万米ドル) 219

表313 アラブ首長国連邦:PBT樹脂市場、用途別、2024年~2029年(百万米ドル) 219

表314 アラブ首長国連邦:PBT樹脂市場、用途別、2019年~2023年(キロトン) 220

表315 アラブ首長国連邦:PBT樹脂市場、用途別、2024年~2029年(キロトン) 220

表316 南アフリカ:PET樹脂市場、用途別、2019年~2023年(百万米ドル) 221

表317 南アフリカ:PET樹脂市場、用途別、2024年~2029年(百万米ドル) 221

表318 南アフリカ:PET樹脂市場、用途別、2019年~2023年(キロトン) 221

表319 南アフリカ:PET樹脂市場、用途別、2024年~2029年(キロトン) 222

表320 南アフリカ:PBT樹脂市場、用途別、2019年~2023年(百万米ドル) 222

表321 南アフリカ:PBT樹脂市場、用途別、2024年~2029年(百万米ドル) 222

表 322 南アフリカ:PBT樹脂市場、用途別、2019年~2023年(キロトン) 223

表 323 南アフリカ:PBT樹脂市場、用途別、2024年~2029年(キロトン) 223

表324 PET樹脂市場:競争の度合い 226

表325 PBT樹脂市場:競争の度合い 229

表326 PETおよびPBT樹脂市場:地域別市場規模 235

表327 PETおよびPBT樹脂市場:PET樹脂の種類別市場規模 236

表 328 PET および PBT 樹脂市場:PET 樹脂用途別市場規模 237

表 329 PET および PBT 樹脂市場:PBT 樹脂用途別市場規模 238

表 330 PET および PBT 樹脂市場:主要新興企業/中小企業の一覧 241

表331 PET & PBT樹脂市場:主要新興企業/中小企業の競合ベンチマーキング 241

表332 PET & PBT樹脂市場:製品発売、2019年1月~2025年1月 245

表 333 PET および PBT 樹脂市場:取引、2019年1月~2025年1月 246

表 334 PET および PBT 樹脂市場:拡張、2019年1月~2025年1月 247

表335 インドラマ・ベンチャーズ・パブリック・カンパニー・リミテッド:企業概要 250

表336 インドラマ・ベンチャーズ・パブリック・カンパニー・リミテッド:製品/ソリューション/サービス 251

表337 インドラマ・ベンチャーズ・パブリック・カンパニー・リミテッド:取引

2019年1月~2025年1月 252

表338 インドラマ・ベンチャーズ・パブリック・カンパニー・リミテッド:拡張、

2019年1月~2025年1月 252

表339 アルペックS.A.B. DE C.V.:企業概要 254

表340 ALPEK S.A.B. DE C.V.:製品/ソリューション/サービス 255

表341 ALPEK S.A.B. DE C.V.:製品発売、2019年1月~2025年1月 256

表342 ALPEK S.A.B. DE C.V.:2019年1月~2025年1月の取引 256

表343 SABIC:企業概要 258

表344 SABIC:提供する製品/ソリューション/サービス 259

表345 SABIC:2019年1月~2025年1月の新製品 260

表346 BASF SE:会社概要 262

表347 BASF SE:製品/ソリューション/サービス 264

表 348 BASF SE:2019年1月~2025年1月の拡張 265

表 349 株式会社ロッテケミカル:会社概要 266

表 350 株式会社ロッテケミカル:製品/ソリューション/サービス 267

表351 ロッテケミカル株式会社:2019年1月~2025年1月の拡張 268

表352 三菱ケミカルグループ株式会社:会社概要 269

表353 三菱ケミカルグループ株式会社:

製品/ソリューション/サービス 270

表354 三菱ケミカルグループ株式会社:

製品発売 2019年1月~2025年1月 271

表355 江蘇三房巷集団有限公司:会社概要 272

表356 江蘇三房巷集団有限公司:

製品/ソリューション/サービス 272

表357 ファー・イースタン・ニュー・センチュリー・コーポレーション:会社概要 273

表358 ファー・イースタン・ニュー・センチュリー・コーポレーション:

提供製品/ソリューション/サービス 274

表 359 遠東新世紀株式会社:ディール、

2019年1月~2025年1月 274

表 360 遠東新世紀株式会社:拡張、

2019年1月~2025年1月 275

表361 南亜プラスチック工業株式会社:企業概要 276

表362 南亜プラスチック工業株式会社:製品/ソリューション/サービス 278

表 363 RELIANCE INDUSTRIES LIMITED:会社概要 279

表 364 RELIANCE INDUSTRIES LIMITED:製品/ソリューション/サービス 280

表 365 RELIANCE INDUSTRIES LIMITED:拡張(2019年1月~2025年1月) 281

表366 デュポン・デ・ネモア社:企業概要 281

表367 東レ株式会社:企業概要 282

表368 ランクセス:企業概要 282

表369 セラン社:企業概要 283

表370 長春グループ:会社概要 284

表371 JBFインダストリーズ株式会社:会社概要 284

表372 エボニック・インダストリーズAG:会社概要 285

表373 スミロン・グループ:会社概要 285

表374 三井化学株式会社:会社概要 286

表375 SKケミカル:会社概要 286

表376 岩谷産業株式会社:会社概要 287

表377 コロン・インダストリーズ株式会社:会社概要 288

表378 HITEMP POLYMERS PVT. LTD.:会社概要 289

表379 GRUPA AZOTY S.A.:会社概要 290

表380 PLASTIPAK HOLDINGS, INC.:会社概要 290

表381 リサイクルPET市場:種類別、2018年~2021年(百万米ドル) 292

表382 リサイクルPET市場:種類別、2018年~2021年(キロトン) 293

表383 リサイクルPET市場、種類別、2022年~2028年(百万米ドル) 293

表384 リサイクルPET市場、種類別、2022年~2028年(キロトン) 293

表385 リサイクルPET市場、供給元別、2018年~2021年(百万米ドル) 294

表386 リサイクルPET市場、供給元別、2018年~2021年(キロトン) 294

表387 リサイクルPET市場、供給元別、2022年~2028年(百万米ドル) 294

表388 リサイクルPET市場、供給元別、2022年~2028年(キログラム) 294

表389 リサイクルPET市場:用途別、2018年~2021年(単位:百万米ドル) 295

表390 リサイクルPET市場:用途別、2018年~2021年(単位:キロトン) 295

表391 リサイクルPET市場:用途別、2022年~2028年(単位:百万米ドル) 296

表392 リサイクルPET市場:用途別、2022年~2028年(単位:キロトン) 296

表393 リサイクルPET市場、リサイクル手法別、2018年~2021年(百万米ドル) 297

表394 リサイクルPET市場、リサイクル手法別、2018年~2021年(キロトン) 297

表395 リサイクルPET市場、リサイクル処置別、2022年~2028年(百万米ドル) 297

表396 リサイクルPET市場、リサイクル処置別、2022年~2028年(キロトン) 298

表397 リサイクルPET市場:地域別、2018年~2021年(百万米ドル) 299

表398 リサイクルPET市場:地域別、2018年~2021年(キロトン) 299

表399 リサイクルPET市場、地域別、2022年~2028年(百万米ドル) 299

表400 リサイクルPET市場、地域別、2022年~2028年(キログラム) 300