1 はじめに 24

1.1 調査の目的 24

1.2 市場定義 24

1.3 調査範囲 25

1.3.1 対象市場および地域範囲 25

1.3.2 対象範囲および除外範囲 25

1.3.3 対象年 26

1.4 対象通貨 27

1.5 制限事項 27

1.6 利害関係者 27

1.7 変更の概要 27

2 調査方法 29

2.1 調査データ 29

2.1.1 二次調査と一次調査 30

2.1.2 二次データ 31

2.1.2.1 主要な二次情報源の一覧 31

2.1.2.2 二次情報源からの主要データ 32

2.1.3 一次データ 32

2.1.3.1 一次インタビュー情報源の一覧 32

2.1.3.2 一次インタビューからの主要データ 33

2.1.3.3 主な業界洞察 33

2.1.3.4 一次情報の内訳 34

2.2 市場規模の推定 34

2.2.1 ボトムアップ・アプローチ 34

2.2.1.1 ボトムアップ分析(需要側)による市場規模の推定アプローチ 34

2.2.2 トップダウン・アプローチ 35

2.2.2.1 トップダウン分析による市場規模推定のアプローチ

(供給側) 36

2.3 市場細分化とデータ・トライアングル 37

2.4 調査の前提条件 38

2.5 調査の限界 38

2.6 リスク評価 38

3 エグゼクティブサマリー 39

4 プレミアムインサイト 44

4.1 移動式プロジェクター市場におけるプレイヤーにとっての魅力的な機会 44

4.2 技術別移動式プロジェクター市場 44

4.3 解像度別移動式プロジェクター市場 45

4.4 ルーメン別移動式プロジェクター市場 45

4.5 移動式プロジェクター市場、投影画像サイズ別 46

4.6 移動式プロジェクター市場、寸法別 46

4.7 移動式プロジェクター市場、用途別 47

4.8 アジア太平洋地域における移動式プロジェクター市場、用途および国別 47

4.9 移動式プロジェクター市場、国別 48

5 市場概要 49

5.1 はじめに 49

5.2 市場力学 49

5.2.1 推進要因 50

5.2.1.1 教育分野におけるデジタル変革 50

5.2.1.2 移動式プロジェクターの技術的進歩 50

5.2.1.3 個別学習と適応学習への注目度の高まり 50

5.2.2 阻害要因 51

5.2.2.1 DLPプロジェクターに関連する技術的制約 51

5.2.2.2 バッテリー寿命の制限 51

5.2.2.3 代替の表示技術との競争 52

5.2.3 機会 53

5.2.3.1 エンターテインメント用途における需要の高まり 53

5.2.3.2 移動式プロジェクターのコスト低下 53

5.2.3.3 モバイル性に対する需要の高まり 53

5.2.4 課題 54

5.2.4.1 ローエンドモデルの運用上の課題 54

5.2.4.2 アップグレード性の限界 55

5.2.4.3 新興技術との統合における複雑性 55

5.3 バリューチェーン分析 56

5.4 生態系分析 57

5.5 投資および資金調達シナリオ 59

5.6 価格分析 59

5.6.1 主要企業のルーメン別価格動向の指標 60

5.6.2 解像度別価格動向の傾向 61

5.6.3 地域別価格動向の傾向 62

5.7 顧客のビジネスに影響を与えるトレンド/混乱 63

5.8 技術分析 63

5.8.1 主要技術 63

5.8.1.1 光源技術 63

5.8.1.2 マイクロエレクトロメカニカルシステム(MEMS)技術 63

5.8.1.3 DLP技術 64

5.8.2 補完技術 64

5.8.2.1 スクリーン技術 64

5.8.2.2 バッテリー技術 64

5.8.3 隣接技術 65

5.8.3.1 マイクロエレクトロニクス 65

5.8.3.2 ワイヤレス技術 65

5.9 ポーターのファイブフォース分析 65

5.9.1 新規参入者の脅威 67

5.9.2 代替品による脅威 67

5.9.3 サプライヤーの交渉力 67

5.9.4 バイヤーの交渉力 67

5.9.5 競争上の競合の激しさ 67

5.10 主要な利害関係者と購買基準 68

5.10.1 購買プロセスにおける主要関係者 68

5.10.2 購買基準 68

5.11 ケーススタディ分析 69

5.11.1 インドにおける教育の向上:ASUS S1 移動式プロジェクターにおける MEGHSHALA の成功 69

5.11.2 歴史の復活:ヨーク城博物館の変革を支えるVIVITEK QUMI Q5プロジェクター 70

5.11.3 移動式プロジェクター:BENQ GV1によるプレゼンテーションの向上 70

5.12 貿易分析 71

5.12.1 輸入シナリオ(HSコード852869) 71

5.12.2 輸出シナリオ(HSコード852869) 72

5.13 特許分析 73

5.14 主な会議およびイベント(2024~2025年) 78

5.15 規制環境 79

5.15.1 規制当局、政府機関、その他の組織 79

5.15.2 規格 83

5.15.3 規制 84

5.15.3.1 北米 84

5.15.3.1.1 米国 84

5.15.3.1.2 カナダ 84

5.15.3.2 欧州 84

5.15.3.2.1 欧州連合 84

5.15.3.2.2 ドイツ 85

5.15.3.2.3 英国 85

5.15.3.3 アジア太平洋地域 85

5.15.3.3.1 中国 85

5.15.3.3.2 インド 85

5.15.3.3.3 日本 86

5.15.3.4 その他 86

5.15.3.4.1 ブラジル 86

5.16 AIが移動式プロジェクター市場に与える影響 86

5.16.1 ユースケース 87

5.16.2 AIを導入している主要企業 88

6 移動式プロジェクター市場の流通チャネル 90

6.1 はじめに 90

6.2 オンライン 90

6.3 オフライン 92

7 技術別移動式プロジェクター市場 93

7.1 はじめに 94

7.2 DLP 96

7.2.1 DLPは移動式プロジェクター市場で優位性を維持 96

7.3 LCD 98

7.3.1 色の正確性、高輝度、効率性が需要を促進 98

7.4 LCOS 101

7.4.1 ネイティブのダイナミックコントラスト比が高く、より滑らかな外観 101

8 移動式プロジェクター市場、サイズ別 104

8.1 はじめに 105

8.2 2D 106

8.2.1 2D移動式プロジェクターの需要を増加させる技術革新 106

8.3 3D 107

8.3.1 没入型視聴体験への需要の高まりが市場を牽引 107

9 移動式プロジェクター市場、ルーメン別 109

9.1 はじめに 110

9.2 500ルーメン未満 112

9.2.1 視聴体験の向上と各種ワイヤレスデバイスとのスマートな接続性が成長の原動力に 112

9.3 500~3,000 113

9.3.1 500~3,000セグメント市場を牽引する技術革新 113

9.4 3,000超 114

9.4.1 優れた性能と多様なニーズへの適応性を提供 114

10 解像度別移動式プロジェクター市場 116

10.1 はじめに 117

10.2 VGA 119

10.2.1 予測期間中のVGAセグメントの主な推進要因は手頃な価格 119

10.3 XGA 120

10.3.1 ポータビリティと性能の向上を提供 120

10.4 HDおよびフルHD 121

10.4.1 エンターテインメント用途でより優れた視覚体験を提供 121

10.5 4K 123

10.5.1 高解像度コンテンツへの需要の高まりが成長を促進 123

11 移動式プロジェクター市場、投影画像サイズ別 124

11.1 はじめに 125

11.2 50インチ未満 127

11.2.1 携帯性、手頃な価格、小スペースでの使用に適している 127

11.3 50~200インチ 127

11.3.1 50~200インチセグメント:予測期間中の最大の市場シェアを占める 127

11.4 200インチ超 128

11.4.1 200インチ超セグメントの市場を牽引するエンターテインメント用途の需要 128

12 移動式プロジェクター市場:用途別 129

12.1 はじめに 130

12.2 消費者 132

12.2.1 消費者向け用途における移動式プロジェクターの需要を促進する技術的進歩 132

12.3 企業 134

12.3.1 企業向けアプリケーションではDLPが最も広く使用される技術となる見通し 134

12.4 教育 135

12.4.1 ビジュアル学習とインタラクティブな教授法の採用が増加し、需要が拡大 135

12.5 ヘルスケア 137

12.5.1 ポータブルプロジェクションテクノロジーの採用により、患者ケアが変革 137

12.6 その他の用途 139

13 地域別移動式プロジェクター市場 141

13.1 はじめに 142

13.2 北米 144

13.2.1 北米のマクロ経済の見通し 145

13.2.2 米国 148

13.2.2.1 市場を後押しする教育機関によるデジタル技術の採用拡大 148

13.2.3 カナダ 149

13.2.3.1 教育システムの改善に向けた政府の取り組みが市場成長を促進 149

13.2.4 メキシコ 149

13.2.4.1 教育用途での高い需要が市場成長に大きく貢献 149

13.3 ヨーロッパ 150

13.3.1 欧州のマクロ経済の見通し 150

13.3.2 ドイツ 153

13.3.2.1 ドイツにおける移動式プロジェクターの主要アプリケーションは教育分野 153

13.3.3 英国 154

13.3.3.1 技術の進歩が市場関係者に機会をもたらす 154

13.3.4 フランス 154

13.3.4.1 進化する消費者嗜好が市場成長を後押し 154

13.3.5 イタリア 155

13.3.5.1 ウェアラブル技術の進歩が需要を増加 155

13.3.6 スペイン 155

13.3.6.1 多機能なホームエンターテイメントソリューションへの需要が市場成長を促進 155

13.3.7 その他の欧州 156

13.4 アジア太平洋地域 156

13.4.1 アジア太平洋地域のマクロ経済の見通し 157

13.4.2 中国 161

13.4.2.1 主要企業の存在が市場成長を支える 161

13.4.3 インド 161

13.4.3.1 教育分野におけるデジタル技術の採用が成長機会をもたらす 161

13.4.4 韓国 162

13.4.4.1 韓国の移動式プロジェクター市場を牽引する技術革新 162

13.4.5 日本 162

13.4.5.1 市場成長を促進する大手企業の存在 162

13.4.6 オーストラリア 162

13.4.6.1 市場を牽引するデジタルリテラシー育成に向けた政府の取り組み 162

13.4.7 シンガポール 163

13.4.7.1 需要増加に向けたブレンド学習への重点化 163

13.4.8 マレーシア 163

13.4.8.1 需要を促進する教育分野における先進技術の統合 163

13.4.9 アジア太平洋地域その他 164

13.5 その他地域 164

13.5.1 その他地域におけるマクロ経済の見通し 164

13.5.2 中東 166

13.5.2.1 教育分野の進歩が移動式プロジェクターの需要を生み出す 166

13.5.3 南アメリカ 167

13.5.3.1 企業および教育分野が需要を後押し 167

13.5.4 アフリカ 167

13.5.4.1 教育分野における急速なデジタル化が市場成長を後押し 167

14 競合状況 169

14.1 はじめに 169

14.2 主要企業の戦略/勝利への権利、2020年~2023年 169

14.3 市場シェア分析、2023年 171

14.4 収益分析 173

14.5 企業評価および財務指標 173

14.6 ブランド/製品比較 174

14.7 企業評価マトリクス:主要企業、2023年 175

14.7.1 スター 175

14.7.2 新興のリーダー 175

14.7.3 普及している企業 175

14.7.4 参加者 175

14.7.5 企業フットプリント:主要企業、2023年 177

14.7.5.1 企業フットプリント 177

14.7.5.2 テクノロジー・フットプリント 178

14.7.5.3 アプリケーション・フットプリント 179

14.7.5.4 解決策の足跡 180

14.7.5.5 地域別足跡 181

14.8 企業評価マトリクス:2023年の新興企業/中小企業 182

14.8.1 進歩的な企業 182

14.8.2 対応力のある企業 182

14.8.3 ダイナミックな企業 182

14.8.4 スタート地点 183

14.8.5 ベンチマークによる競争力評価:スタートアップ企業/中小企業、2023年 184

14.8.5.1 主なスタートアップ企業/中小企業の詳細リスト 184

14.8.5.2 主要新興企業/中小企業の競合ベンチマーキング 184

14.9 競合シナリオ 185

14.9.1 製品発売/開発 185

14.9.2 拡大 186

14.9.3 その他の動向 187

15 企業プロフィール 188

15.1 主要企業 188

…

…

16 隣接市場 243

16.1 はじめに 243

16.2 ディスプレイ技術別のディスプレイ市場 243

16.3 LCD 244

16.3.1 スマートフォンとテレビにおけるLCDの高い採用率が市場を牽引 244

16.3.2 ツイステッド・ネマティック(TN)ディスプレイ 245

16.3.3 イン・プレーン・スイッチング(IPS)ディスプレイ 245

16.3.4 垂直配向(VA) 245

16.3.5 高度フリンジフィールドスイッチング(AFFS) 246

16.3.6 LEDバックライトLCD 246

16.3.7 薄膜トランジスタ(TFTS) 246

16.4 有機発光ダイオード(OLED) 247

16.4.1 セグメント成長を促進するLCD技術のより優れた代替策 247

16.4.2 パッシブマトリクス有機発光ダイオード(PMOLED) 248

16.4.3 アクティブマトリクス有機発光ダイオード(AMOLED) 248

16.5 マイクロLED 248

16.5.1 需要を後押しする高コントラスト、省エネ、高速応答 248

16.6 直視型LED(DLED) 249

16.6.1 需要を後押しするビデオウォール技術への変革的シフト 249

16.6.2 直視型ファインピクセルLED 249

16.6.3 直視型大型ピクセルLED 250

16.7 量子ドットディスプレイ(QDディスプレイ) 250

16.7.1 市場を牽引する広色域とエネルギー効率 250

16.7.2 QD-LCD 250

16.7.3 MINI-LED 251

16.7.4 QD-OLED 251

16.8 その他のディスプレイ技術 251

16.8.1 電子ペーパーディスプレイ(電気泳動ディスプレイ) 252

16.8.2 DLP 252

16.8.3 プロジェクションキューブ 252

16.8.4 LCOS 253

17 付録 254

17.1 ディスカッションガイド 254

17.2 KnowledgeStore: MarketsandMarketsの購読ポータル 257

17.3 カスタマイズオプション 259

17.4 関連レポート 259

17.5 著者詳細 260

❖ 世界の移動式プロジェクター市場に関するよくある質問(FAQ) ❖

・移動式プロジェクターの世界市場規模は?

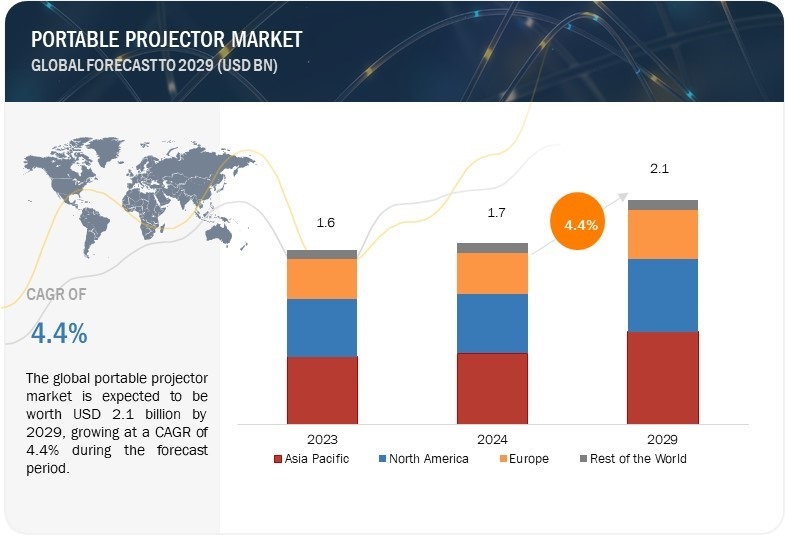

→MarketsandMarkets社は2024年の移動式プロジェクターの世界市場規模を17億米ドルと推定しています。

・移動式プロジェクターの世界市場予測は?

→MarketsandMarkets社は2029年の移動式プロジェクターの世界市場規模を21億米ドルと予測しています。

・移動式プロジェクター市場の成長率は?

→MarketsandMarkets社は移動式プロジェクターの世界市場が2024年~2029年に年平均4.4%成長すると予測しています。

・世界の移動式プロジェクター市場における主要企業は?

→MarketsandMarkets社は「セイコーエプソン株式会社(日本)、キヤノン株式会社(日本)、LG Electronics.(韓国)、Eastman Kodak Company.(米国)、ViewSonic Corporation(米国)など ...」をグローバル移動式プロジェクター市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。