世界の家禽用医薬品/製薬市場のダイナミクス

推進要因:家禽の疾病発生率の増加

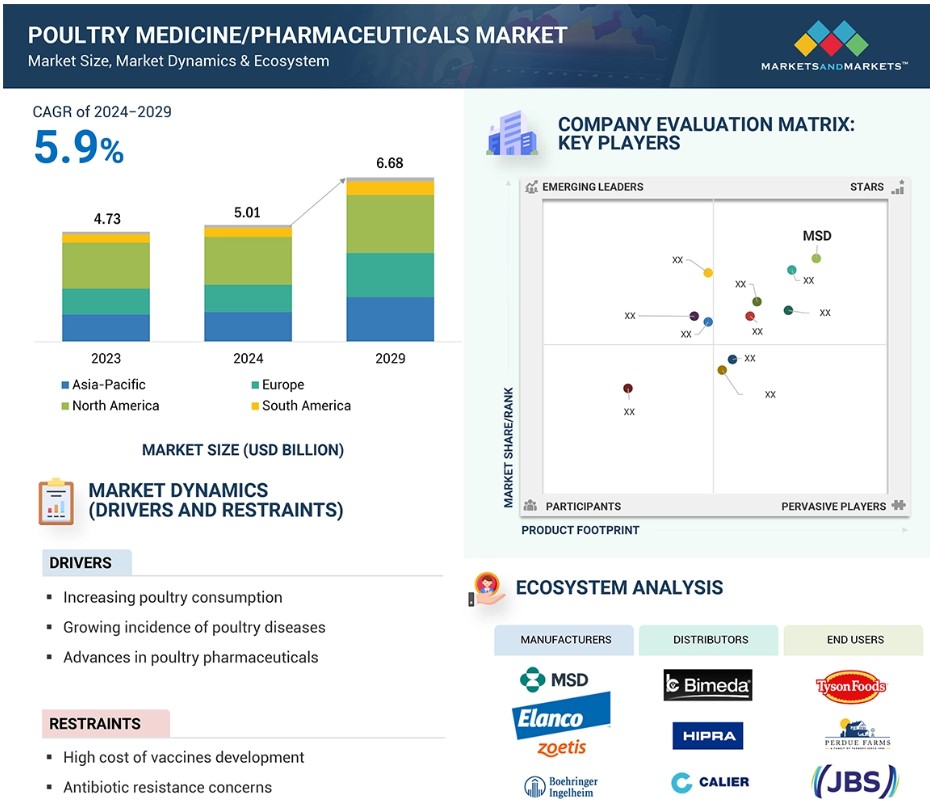

家禽用医薬品/製薬市場は、特に世界中の家禽の品種がニューカッスル病、鳥インフルエンザ、コクシジウム症、伝染性気管支炎など、数多くの感染症に直面していることを考えると、家禽の疾病発生率の増加によって大きく牽引されています。これらの課題は、高い死亡率、生産量の減少、家禽農家への大きな損失につながる可能性があるため、家禽の飼育に影響を与えています。需要に応えるために家禽産業が活況を呈する中、この生産システムでは鳥たちが非常に密集して飼育されているため、問題が生じています。そのため、病気の予防と管理が非常に重要になっています。その結果、家畜の飼育者によるワクチン、抗生物質、プロバイオティクス、その他の免疫増強剤の使用が増え、これにより、大きな損失につながる病気の発生を防ぐことができます。

抑制:ワクチン開発の高コスト

家禽へのワクチン接種は、容易なプロセスではないため、時間と労力を要します。このようなワクチンを開発するには、安全性と有効性を達成することを目的とした、多くの研究、試験、関連当局の承認が必要です。これらの段階では、特に小規模な製薬会社や市場に参入したばかりの組織にとっては、多くの資金と技術が必要となります。さらに、特にバイオセキュリティに関して規制当局が厳格なコンプライアンス基準を定めている場合、規制当局の表面的なコスト以外にも、生産工程の立ち上げには追加の費用がかかります。こうした新製品開発の高コスト性は、最終消費者にとっては価格の高騰につながり、この場合、特に新興国や低利益率経済圏の養鶏農家にとっては、新しいワクチンへのアクセスが非常に困難になります。

機会:新興市場の成長

家禽用医薬品/医薬品の市場は、これらの地域における家禽飼育の成長が、都市化、人口動態の変化、そして鶏肉や卵などの手頃なタンパク源に対する需要の高まりによって急速に促進されているため、発展途上地域ではほとんど未開拓のままです。家禽飼育は、家禽供給に対する現地の需要と食糧安全保障の強化を目的として、アジア、ラテンアメリカ、アフリカで多くの投資を集めています。しかし、疾病の抑制とバイオセキュリティの必要性から、ワクチン、抗生物質、プロバイオティクス、その他の健康製品といった、これらの地域特有の製品の使用が急増しています。さらに、これらの地域の規制当局が抗生物質を使用しないより安全で責任ある農業を奨励していることを踏まえ、農家は予防やその他の代替的な健康方法を選択しています。この傾向は市場の成長を促しており、製薬会社にとっては、これらの高成長市場に新製品を投入し、既存の製品ラインナップを拡大する好機となっています。

課題:規制順守

家禽用医薬品/医薬品市場では、地域ごとに多様な基準が存在しているため、規制順守の問題が大きな課題となっています。 さらに、政府や保健当局は、家禽用医薬品、特に抗菌剤全般の耐性問題への影響が懸念されている抗生物質については、厳格な検査と安全性および有効性の基準を順守することを義務付けています。家禽類への抗生物質の使用に対する新たな懸念に対処するため、いくつかの国の家禽類の衛生規制では、食用動物への特定の抗生物質の使用を禁止したり、使用量を制限したりしています。これにより、医薬品業界では、プロバイオティクス、ワクチン、免疫増強剤など、非抗生物質で安全な他の薬剤の開発が進められています。こうした変化する規制への対応には、研究、再配合、製品の安全性の継続的なモニタリングが必要となるため、多大なコストと時間を要します。

世界の家禽用医薬品/製薬市場のエコシステム分析

動物別では、予測期間中、鶏が最大のセグメントとなる見通し

家禽用医薬品/製薬市場は、主に鶏肉や卵といったタンパク源が世界中で手頃な価格で入手できることから、鶏が主流となっています。このため、市場の需要を満たすために生産が急速に増加し、発展途上国における養鶏業の成長が促進されています。一方、ヒナはニューカッスル病、伝染性気管支炎、エメリア・コクシジウムなど多くの家禽病に感染するリスクにさらされており、群れの生産性と健康を確保するためには、病気の発生を防ぐことが不可欠です。その結果、ワクチン、抗生物質、プロバイオティクスに対するニワトリの需要は、他の家禽類よりも高くなっています。これに加えて、高い食品安全基準とバイオセキュリティ対策の実施により、農場では持続可能なサービスを提供しながら疾病発生リスクを管理するための予防的ヘルスケア対策の実施が促されています。

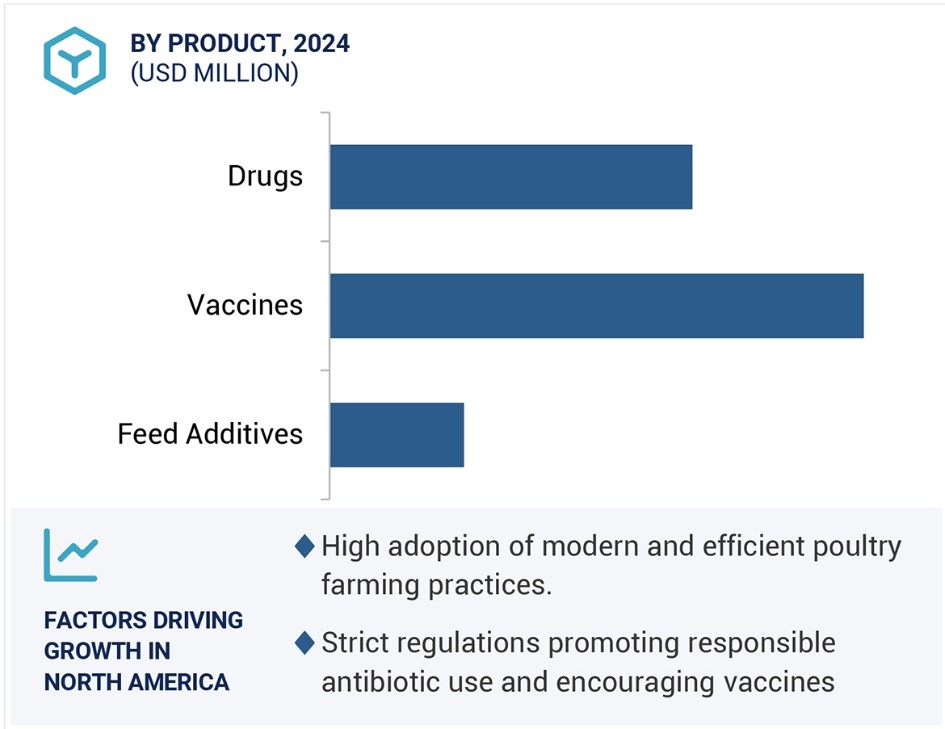

予測期間中、副産物とワクチンが最大のセグメントとなる見込み

ワクチンは、家禽の健康と生産性に壊滅的な損失をもたらす可能性のある感染症の予防に重要な役割を果たすため、家禽用医薬品/医薬品市場で最大のシェアを占めています。家禽はニューカッスル病、鳥インフルエンザ、伝染性気管支炎など、他の病気にもかかりやすいため、ワクチン接種プログラムは家畜群の維持と生産者の経済的損失の防止に非常に重要であると考えられています。ますます、食品安全への注目が高まり、規制当局や消費者の間で抗生物質の使用削減への圧力が強まっているため、疾病予防の主な手段としてワクチンへの需要が高まっています。ワクチン投与の技術革新、例えば卵内接種法により、予防接種の効率性と有効性が向上し、大規模な養鶏場の実現が可能になりました。

疾患別では、ニューカッスル病が予測期間中の最大のセグメントとなる見通しです

ニューカッスル病は、世界的な家禽産業に大きな経済的・生産的な課題をもたらすため、家禽用医薬品市場で最大のシェアを占めています。 感染力が非常に強いウイルス感染症であることを考えると、高い死亡率、低い生産性、発生時の貿易制限の適用により、家禽の健康に大きな影響を与えます。 生弱毒化ワクチン、不活化ワクチン、組み換えワクチンなど、ワクチンの高い普及率が、この市場セグメントに最も影響を与えている要因となっています。さらに、ニューカッスル病に対する認識の高まり、政府によるワクチン接種プログラム、耐熱性やベクターベースのソリューションといったワクチン技術の革新により、ニューカッスル病は家禽の健康管理の優先事項として高い位置づけとなっています。

投与経路別に見ると、予測期間中は経口投与が最大のセグメントとなる見通しです

経口投与は、その使いやすさ、効率性、費用対効果の高さから、特に大規模な群れに対しては、家禽用医薬品/薬剤市場で最大のシェアを占めています。水や飼料を介した投薬は、労働集約的な個々の家禽の取り扱いよりも、群全体に均一に分配することができます。また、抗生物質、プロバイオティクス、ワクチン、栄養補助食品など、幅広い製品に非常に適しています。そのため、予防や治療の用途に多用途に利用されています。経口投与は規模を拡大しやすいため、この方法は大規模な家禽の飼育に適用することができます。ここでは、健康で生産性の高い群を維持するための効率的な疾病管理が求められます。

2023年には、北米が家禽用医薬品/薬剤市場で最大のシェアを占めました。

家禽用医薬品/医薬品市場は、高度な家禽飼育インフラ、家禽製品の消費量の高さ、バイオセキュリティと疾病管理の厳格な対策により、北米が市場を独占しています。この地域では、農業の実践は抗生物質の使用を責任あるものにすることを目的としており、これは…「生産者にワクチンやその他の健康介入策の使用を奨励し、食糧生産のための抗生物質の使用を控えるよう促しています。これに加えて、市場の拡大は、研究への継続的な投資と近代的な経営手法、および疾病の治療法の普及に起因しています。さらに、より持続可能で効率的な家禽農場のシステムに対する需要の高まりも、家禽の健康と生産性を高める製品の開発を促進し、北米が市場のトップの座を維持することにつながっています。

家禽用医薬品/製薬市場の最近の動向

- 2024年8月、エランコはカンザス州エルウッドの生物学的製剤製造施設の25,000平方フィートの拡張を発表しました。2026年までに完了予定の1億3000万ドルの投資は、モノクローナル抗体(mAb)プラットフォームの成長を支えるものです。

- 2023年11月、AthianとElanco Animal Healthは提携し、畜産業におけるメタン排出量の削減を目指し、食糧生産の変革を目指します。

- 2024年3月、ペット用駆虫剤の製品群に関して、ベーリンガーインゲルハイム・インディアはVvaan Lifesciences Private Limitedとの戦略的流通契約締結を発表しました。

- 2024年4月、ゾエティスは、飼料添加物(MFA)製品ポートフォリオ、特定の水溶性製品、および関連資産をファイブロ・アニマル・ヘルスに売却します。この取引には6つの製造拠点と300人以上の従業員も含まれ、2024年下半期に完了する予定です。

主要な市場関係者

家禽用医薬品/医薬品市場における主要な関係者は以下の通りです

- MSD (US)

- Elanco (US)

- Boehringer Ingelheim (Germany)

- Ceva Sante Animale (France)

- Zoetis Service LLC (US)

- Virbac (France)

- Phibro Animal Health (US)

- Hester Biosciences Limited (India)

- Meiji Animal Health (Japan)

- Venky’s India (India)

- Bimeda Corporate (Ireland)

- Calier (Spain)

- Hipra (Spain)

- Vetanco (Argentina)

- Vaxxinova (Netherlands)

- Biovac Group (Israel)

- Kemin Industries (US)

- O.L.KAR Agrozoovet Service (Ukraine)

- Indovax (India)

- Avimex (Mexico)

1 はじめに 35

1.1 調査目的 35

1.2 市場定義 35

1.3 対象市場および地域 36

1.3.1 対象年 37

1.3.2 対象通貨 37

1.4 利害関係者 38

2 調査方法 39

2.1 調査データ 39

2.1.1 二次データ 40

2.1.1.1 二次情報源からの主要データ 41

2.1.2 一次データ 41

2.1.2.1 一次情報源からの主要データ 42

2.1.2.2 業界の主要な洞察 43

2.2 市場規模の推定 45

2.3 市場の区分とデータ・トライアングレーション 50

2.4 市場シェアの推定 52

2.5 調査の前提条件 52

2.6 制限事項 52

2.6.1 方法論に関する制限事項 52

2.6.2 範囲に関連する制限 52

2.7 リスク評価 53

3 エグゼクティブサマリー 54

4 プレミアムインサイト 58

4.1 鶏用医薬品市場の概要 58

4.2 アジア太平洋地域:鶏用医薬品市場、

製品および国別(2023年) 59

4.3 家禽用医薬品市場:地域別の成長機会 60

4.4 家禽用医薬品市場:地域別(2022年~2029年) 60

4.5 家禽用医薬品市場:先進市場と新興市場 61 新興市場 61

5 市場概要 62

5.1 はじめに 62

5.2 市場力学 62

5.2.1 推進要因 63

5.2.1.1 家禽消費の増加 63

5.2.1.2 家禽の疾病発生率の増加 63

5.2.1.3 家禽用医薬品の進歩 64

5.2.1.4 政府機関および動物福祉協会による好ましい取り組み

64

5.2.2 阻害要因 65

5.2.2.1 ワクチン開発の高コスト 65

5.2.2.2 抗生物質耐性に関連する懸念 65

5.2.3 機会 65

5.2.3.1 新興経済圏の高い成長可能性 65

5.2.3.2 養鶏の工業化 66

5.2.4 課題 66

5.2.4.1 養鶏用医薬品に対する厳格な規制順守 66

5.3 業界トレンド 67

5.3.1 抗生物質不使用のソリューション 67

5.3.2 革新的なワクチン技術の出現 67

5.4 バリューチェーン分析 67

5.5 サプライチェーン分析 68

5.6 技術分析 70

5.6.1 主な技術 70

5.6.1.1 mRNAワクチン 70

5.6.1.2 ナノ粒子薬物送達 70

5.6.1.3 CRISPR遺伝子編集 70

5.6.2 補完技術 71

5.6.2.1 IoT対応の健康モニタリング 71

5.6.3 隣接技術 71

5.6.3.1 自動化された薬物送達システム 71

5.7 ポーターのファイブフォース分析 72

5.7.1 新規参入者の脅威 73

5.7.2 代替品の脅威 73

5.7.3 サプライヤーの交渉力 73

5.7.4 バイヤーの交渉力 73

5.7.5 競争の激しさ 73

5.8 規制環境 74

5.8.1 規制分析 74

5.8.1.1 米国 74

5.8.1.2 欧州 74

5.8.1.3 アジア太平洋地域 74

5.8.1.4 ラテンアメリカ 74

5.8.1.5 中東およびアフリカ 75

5.8.2 規制当局、政府機関、

その他の組織 75

5.8.2.1 北米 75

5.8.2.2 欧州 76

5.8.2.3 世界のその他の地域 77

5.9 特許分析 78

5.9.1 家禽用医薬品の特許公開動向 78

5.10 貿易分析 81

5.11 価格分析 83

5.11.1 地域別家禽用医薬品の平均販売価格動向(2022年~2024年) 83

5.11.2 鶏用ワクチンの平均販売価格(主要企業別)(2023年) 84

5.12 2024年~2025年の主要会議およびイベント 84

5.13 主要関係者および購買基準 85

5.13.1 購買プロセスにおける主要関係者 85

5.13.2 購買基準 85

5.14 満たされていないニーズとエンドユーザーの期待 86

5.14.1 満たされていないニーズ 86

5.14.2 エンドユーザーの期待 88

5.15 生態系市場分析 88

5.16 ケーススタディ分析 90

5.16.1 ケーススタディ1:ナイジェリアデルタ(ナイジェリア)における市場開発(MADE) 90

5.16.2 ケーススタディ2:部族女性の旅 91

5.16.3 ケーススタディ3:アンドラ・プラデーシュ州チットゥールにおける家禽養鶏の課題と展望 91

5.17 隣接市場分析 92

5.18 投資と資金調達のシナリオ 92

5.19 AI/GENAIが家禽用医薬品市場に与える影響 93

6 家禽用医薬品市場、動物種別 94

6.1 はじめに 95

6.2 鶏 96

6.2.1 ブロイラー 99

6.2.1.1 市場を牽引する高肉収率を目的とした品種改良 99

6.2.2 採卵鶏 102

6.2.2.1 市場を牽引する卵の需要の高まり 102

6.3 七面鳥 105

6.3.1 オーガニック七面鳥副産物に対する消費者の嗜好が

市場を牽引 105

6.4 アヒル 108

6.4.1

DVH 向けターゲットワクチン開発への注目が高まる 108

6.5 その他の家禽 110

7 家禽用医薬品市場、製品別 113

7.1 はじめに 114

7.2 医薬品 115

7.2.1 抗生物質 118

7.2.1.1 市場を牽引する家禽管理で最も広く使用されている医薬品 118

7.2.2 抗寄生虫薬 121

7.2.2.1 コクシジウム症および外部寄生虫に対抗する能力が

需要を押し上げる 121

7.2.3 消毒薬 124

7.2.3.1 感染率の低下によるバイオセキュリティの維持が

摂取量を促進 124

7.2.4 栄養剤 127

7.2.4.1 生産性の向上による家禽の健康状態の最適化が

市場成長を促進 127

7.2.5 その他の薬剤 130

7.3 ワクチン 132

7.3.1 生弱毒化ワクチン 136

7.3.1.1 費用対効果と高い有効性が普及を促進 136

7.3.2 不活化ワクチン 139

7.3.2.1 高い安定性を持つ病原体キャリアが市場を牽引 139

7.3.3 遺伝子組み換えワクチン 142

7.3.3.1 複数の鳥インフルエンザ対策能力が需要を押し上げる 142

7.3.4 その他のワクチン 144

7.4 飼料添加物 147

7.4.1 さらなる効果を求めて飼料に追加配合

市場成長を支えるための利点の強化

8 家禽用医薬品市場:疾病の種類別 150

8.1 はじめに 151

8.2 新城病 152

8.2.1 次世代ワクチンにおけるイノベーションが市場を牽引 152

8.3 伝染性気管支炎 155

8.3.1 死亡率の高い症例が需要を後押し 155

8.4 伝染性嚢病 158

8.4.1 多価ワクチンに対する需要の高まりが市場を後押し 158

8.5 コクシジウム症 161

8.5.1 コクシジウム症対策抗生物質の開発が市場を後押し 161

8.6 サルモネラ菌 164

8.6.1 サルモネラ菌の発生率上昇が市場を牽引 164

8.7 マレック病 167

8.7.1 市場を支えるために家畜の生産性を確保することへの注目が高まる 167

8.8 その他の疾病 169

9 投与経路別家禽用医薬品市場 172

9.1 はじめに 173

9.2 経口投与経路 174

9.2.1 スケーラビリティとコスト効率の高さによる抗生物質の大量摂取が市場を牽引 174

9.3 注射による投与経路 177

9.3.1 迅速な治療対応が市場を牽引 177

9.4 局所投与経路 180

9.4.1 市場成長を支える寄生虫駆除治療の普及 180

9.5 その他の経路 182

10 家禽用医薬品市場:地域別 185

10.1 はじめに 186

10.2 北米 187

10.2.1 北米のマクロ経済見通し 194

10.2.2 米国 194

10.2.2.1 疾病予防のための厳格な規制プロトコルが市場を牽引 194

10.2.3 カナダ 200

10.2.3.1 動物衛生への注目が高まり、市場を牽引 200

10.3 ヨーロッパ 205

10.3.1 ヨーロッパのマクロ経済の見通し 211

10.3.2 ドイツ 212

10.3.2.1 ドイツにおける家禽の健康問題への認識が高まる 212

10.3.3 英国 218

10.3.3.1 需要を押し上げる無抗生剤家禽への注目度の高まり 218

10.3.4 フランス 223

10.3.4.1 鳥インフルエンザの発生と疾病予防戦略が

市場成長を促進 223

10.3.5 スペイン 228

10.3.5.1 家禽生産の増加と輸出が市場を牽引 228

10.3.6 イタリア 234

10.3.6.1 家禽貿易の増加とバイオセキュリティ対策が市場を牽引 234

10.3.7 その他のヨーロッパ 240

10.4 アジア太平洋地域 245

10.4.1 アジア太平洋地域のマクロ経済見通し 252

10.4.2 日本 253

10.4.2.1 市場を牽引するバイオセキュリティと革新的な医薬品 253

10.4.3 中国 259

10.4.3.1 鳥インフルエンザの発生増加が需要を押し上げる 259

10.4.4 インド 264

10.4.4.1 養鶏の急速な拡大が需要を押し上げる 264

10.4.5 オーストラリア 270

10.4.5.1 先進医薬品への注目が高まり市場を後押し 270

10.4.6 韓国 275

10.4.6.1 コクシジウム症の頻繁な発生が市場成長を後押し 275

10.4.7 アジア太平洋地域その他 281

10.5 ラテンアメリカ 286

10.5.1 ラテンアメリカにおけるマクロ経済の見通し 292

10.5.2 ブラジル 293

10.5.2.1 家禽類の輸出急増が消費を促進 293

10.5.3 メキシコ 299

10.5.3.1 ブロイラーの遺伝子への投資増加が市場を牽引 299

10.5.4 ラテンアメリカその他 304

10.6 中東およびアフリカ 310

10.6.1 中東およびアフリカのマクロ経済見通し 315

10.6.2 GCC諸国 316

10.6.2.1 拡大する家禽セクターが消費を促進 316

10.6.3 中東およびアフリカのその他地域 322

11 競争環境 328

11.1 概要 328

11.2 主要企業の戦略/勝利への権利 328

11.2.1 畜産医薬品市場における各社の戦略の概要 329

11.3 収益分析、2019年~2023年 330

11.4 市場シェア分析、2023年 331

11.5 企業評価マトリクス:主要企業、2023年 333

11.5.1 星 333

11.5.2 新興のリーダー 334

11.5.3 普及している企業 334

11.5.4 参加者 334

11.5.5 企業規模:主要企業、2023年 336

11.5.5.1 企業規模 336

11.5.5.2 地域規模 337

11.5.5.3 動物種別フットプリント 338

11.5.5.4 製品フットプリント 339

11.5.5.5 疾患別フットプリント 340

11.5.5.6 投与経路別フットプリント 341

11.6 企業評価マトリクス:新興企業/中小企業、2023年 342

11.6.1 進歩的な企業 342

11.6.2 対応力のある企業 342

11.6.3 ダイナミックな企業 342

11.6.4 スタート地点 342

11.6.5 ベンチマーキングによる競争力:スタートアップ/中小企業、2023年 344

11.7 企業評価と財務指標 345

11.7.1 財務指標 345

11.7.2 企業評価 345

11.8 ブランド/製品比較 346

11.9 競合シナリオ 346

11.9.1 製品発売と承認 346

11.9.2 取引 347

11.9.3 拡大 348

11.9.4 その他の動向 348

12 企業プロフィール 349

12.1 主要企業 349

12.1.1 Merck Animal Health (Merck & Co., Inc.の子会社) 349

12.1.1.1 事業概要 349

12.1.1.2 製品 350

12.1.1.3 MnM ビュー 352

12.1.1.3.1 主な強み 352

12.1.1.3.2 戦略的選択肢 352

12.1.1.3.3 弱みと競合上の脅威 352

12.1.2 エルアンコ 353

12.1.2.1 事業概要 353

12.1.2.2 提供製品 354

12.1.2.3 最近の動向 355

12.1.2.3.1 取引 355

12.1.2.3.2 拡張 356

12.1.2.4 MnMの視点 356

12.1.2.4.1 主な強み 356

12.1.2.4.2 戦略的選択肢 356

12.1.2.4.3 弱みと競合による脅威 356

12.1.3 ベーリンガー・インゲルハイム・インターナショナル・ゲー 357

12.1.3.1 事業概要 357

12.1.3.2 提供製品 358

12.1.3.3 最近の動向 359

12.1.3.3.1 製品認可 359

12.1.3.3.2 取引 359

12.1.3.3.3 拡大 360

12.1.3.4 MnMの見解 360

12.1.3.4.1 主な強み 360

12.1.3.4.2 戦略的選択肢 360

12.1.3.4.3 弱みと競合上の脅威 360

12.1.4 動物用医薬品セクター 361

12.1.4.1 事業概要 361

12.1.4.2 製品 361

12.1.4.3 MnM ビュー 362

12.1.4.3.1 主な強み 362

12.1.4.3.2 戦略的選択肢 362

12.1.4.3.3 弱みおよび競争上の脅威 362

12.1.5 ゾエティス・サービス LLC 363

12.1.5.1 事業概要 363

12.1.5.2 提供製品 364

12.1.5.3 最近の動向 366

12.1.5.3.1 取引 366

12.1.5.3.2 拡大 366

12.1.5.3.3 その他の動向 366

12.1.5.4 MnMの見解 367

12.1.5.4.1 主な強み 367

12.1.5.4.2 戦略的選択肢 367

12.1.5.4.3 弱みと競合による脅威 367

12.1.6 VIRBAC 368

12.1.6.1 事業概要 368

12.1.6.2 製品 369

12.1.6.3 最近の動向 370

12.1.6.3.1 取引 370

12.1.7 PHIBRO ANIMAL HEALTH CORPORATION 371

12.1.7.1 事業概要 371

12.1.7.2 製品 372

12.1.7.3 最近の動向 374

12.1.7.3.1 取引 374

12.1.8 ヘスター・バイオサイエンシズ・リミテッド 375

12.1.8.1 事業概要 375

12.1.8.2 製品 376

12.1.8.3 最近の動向 378

12.1.8.3.1 取引 378

12.1.9 明治アニマルヘルス株式会社(ケーエムバイオロジックス株式会社の子会社) 379

12.1.9.1 事業概要 379

12.1.9.2 製品 380

12.1.10 ベンキーズ・インディア 382

12.1.10.1 事業概要 382

12.1.10.2 取扱製品 383

12.1.11 ビメダ・コーポレート 386

12.1.11.1 事業概要 386

12.1.11.2 取り扱い製品 386

12.1.12 CALIER 388

12.1.12.1 事業概要 388

12.1.12.2 取り扱い製品 388

12.1.13 HIPRA 390

12.1.13.1 事業概要 390

12.1.13.2 製品 391

12.1.14 VETANCO 392

12.1.14.1 事業概要 392

12.1.14.2 製品 392

12.1.15 VAXXINOVA INTERNATIONAL BV 394

12.1.15.1 事業概要 394

12.1.15.2 取扱製品 394

12.1.16 バイオバック・グループ 396

12.1.16.1 事業概要 396

12.1.16.2 取扱製品 396

12.1.17 KEMIN INDUSTRIES, INC. 399

12.1.17.1 事業概要 399

12.1.17.2 製品 399

12.1.18 О.L.KAR.-AGROZOOVET-SERVICE 401

12.1.18.1 事業概要 401

12.1.18.2 取り扱い製品 401

12.1.19 INDOVAX 404

12.1.19.1 事業概要 404

12.1.19.2 取り扱い製品 405

12.1.20 AVIMEX 406

12.1.20.1 事業概要 406

12.1.20.2 取り扱い製品 406

12.2 その他の企業 408

12.2.1 SYNTHÈSE ÉLEVAGE 408

12.2.2 PROVET PHARMA PRIVATE LIMITED 410

12.2.3 HUVEPHARMA 412

12.2.4 ROMVAC COMPANY S.A. 413

12.2.5 VMN PHARMACEUTICALS 414

13 付録 417

13.1 ディスカッションガイド 417

13.2 KNOWLEDGESTORE: MARKETSANDMARKETSの購読ポータル 421

13.3 カスタマイズオプション 423

13.4 関連レポート 423

13. 5 著者詳細 424

表1 標準通貨換算レート 37

表2 家禽用医薬品市場:リスク評価分析 53

表3 ポーターのファイブフォース分析の影響分析 72

表4 北米:規制当局、政府機関、

その他の組織の一覧 75

表5 欧州:規制当局、政府機関、

その他の組織の一覧 76

表6 世界のその他の地域: 規制当局、政府機関、その他の組織の一覧 77

表7 2022年から2024年の家禽用医薬品市場における特許の一覧 79

表8 治療または予防目的の混合または未混合製品からなる医薬品の輸入データ(HSコード300490)、国別、 2019年~2023年(単位:千米ドル) 81

表9 治療または予防目的の混合または未混合製品からなる医薬品の輸出データ(HSコード300490)、国別、2019年~2023年(単位:千米ドル) 82

表10 家禽用医薬品の平均販売価格動向、

地域別(2022年~2024年) 83

表11 家禽用ワクチンの平均販売価格、主要企業別(2023年)(単位:米ドル) 84

表12 家禽用医薬品市場: 主要会議およびイベント、

2024年~2025年 84

表13 薬剤、ワクチン、飼料添加物の購入プロセスにおけるステークホルダーの影響

85

表14 薬剤、ワクチン、飼料添加物の主な購入基準 86

表15 薬剤、ワクチン、飼料添加物に対するエンドユーザーの期待 88

表16 家禽用医薬品市場: 生態系分析 89

表 17 家禽用医薬品市場、動物種別、

2019年~2022年(百万米ドル) 95

表 18 家禽用医薬品市場、動物種別、

2023年~2029年(百万米ドル) 95

表 19 鶏用医薬品市場、種類別、2019年~2022年(百万米ドル) 96

表 20 鶏用医薬品市場、種類別、2023年~2029年(百万米ドル) 96

表 21 鶏用医薬品市場、地域別、 2019年~2022年(百万米ドル) 97

表22 鶏肉医薬品市場、地域別、2023年~2029年(百万米ドル) 98

表23 ブロイラー医薬品市場、地域別、2019年~2022年(百万米ドル) 100

表24 ブロイラー医薬品市場、地域別、2023年~2029年(百万米ドル) 101

表25 レイヤー医薬品市場、地域別、2019年~2022年(百万米ドル) 103

表26 レイヤー医薬品市場、地域別、2023年~2029年(百万米ドル) 104

表27 七面鳥医薬品市場、 地域別、2019年~2022年(百万米ドル) 106

表28 トルコの医薬品市場、地域別、2023年~2029年(百万米ドル) 107

表29 アヒルの医薬品市場、地域別、2019年~2022年(百万米ドル) 109

表30 アヒルの医薬品市場、地域別、2023年~2029年(百万米ドル) 110

表31 その他の家禽の医薬品市場、地域別、

2019年~2022年(百万米ドル) 111

表32 その他の家禽の医薬品市場、地域別、

2023年~2029年(百万米ドル) 112

表33 家禽用医薬品市場:製品別、2019年~2022年(百万米ドル) 114

表34 家禽用医薬品市場:製品別、2023年~2029年(百万米ドル) 114

表35 家禽用医薬品市場:薬剤の種類別、

2019年~2022年(百万米ドル) 115

表36 家禽用医薬品市場:薬剤の種類別、

2023年~2029年(百万米ドル) 115

表37 家禽用医薬品市場:薬剤の種類別、

2019年~2022年(百万米ドル) 116

表38 家禽用医薬品市場:地域別、

2023年~2029年(百万米ドル) 117

表39 家禽用医薬品市場:地域別、抗生物質、

2019年~2022年(百万米ドル) 119

表40 家禽用医薬品市場:地域別、抗生物質、 地域別、

2023年~2029年(百万米ドル) 120

表41 家禽用医薬品市場における寄生虫駆除剤、地域別、

2019年~2022年(百万米ドル) 122

表42 家禽用医薬品市場における寄生虫駆除剤、 地域別、

2023年~2029年(百万米ドル) 123

表43 家禽用医薬品市場における消毒剤、地域別、

2019年~2022年(百万米ドル) 125

表44 家禽用医薬品市場における消毒剤、地域別、

2023年~2029年(百万米ドル) 126

表45 家禽用医薬品市場における栄養剤、地域別、

2019年~2022年(百万米ドル) 128

表46 家禽用医薬品市場における栄養剤、地域別、

2023年~2029年(百万米ドル) 129

表47 その他の薬剤の家禽用医薬品市場、地域別、

2019年~2022年(百万米ドル) 131

表48 その他の薬剤の家禽用医薬品市場、地域別、

2023年~2029年(百万米ドル) 132

表49 家禽用医薬品市場:ワクチン別、

2019年~2022年(百万米ドル) 133

表50 家禽用医薬品市場:ワクチン別、

2023年~2029年(百万米ドル) 133

表51 家禽用医薬品市場:ワクチン別、 地域別、

2019年~2022年(百万米ドル) 134

表52 家禽用医薬品市場におけるワクチン、地域別、

2023年~2029年(百万米ドル) 135

表53 家禽用医薬品市場における弱毒生ワクチン、

地域別、2019年~2022年(百万米ドル) 137

表54 家禽用医薬品市場における弱毒生ワクチン、

地域別、2023年~2029年(百万米ドル) 138

表55 家禽用医薬品市場における不活化ワクチン、 地域別、2019年~2022年(百万米ドル) 140

表56 家禽用医薬品市場における不活化ワクチンの地域別市場、2023年~2029年(百万米ドル) 141

表57 家禽用医薬品市場における組み換えワクチンの地域別市場、2019年~2022年(百万米ドル) 143

表58 家禽用医薬品市場における組み換えワクチンの地域別市場、2023年~2029年(百万米ドル) 144

表59 家禽用医薬品市場におけるその他のワクチンの地域別市場、

2019年~2022年(百万米ドル) 145

表60 家禽用医薬品市場:その他のワクチン、地域別、

2023年~2029年(百万米ドル) 146

表61 家禽用医薬品市場:飼料添加物、地域別、

2019年~2022年(百万米ドル) 148

表62 家禽用医薬品市場:飼料添加物、地域別、

2023年~2029年(百万米ドル) 149

表63 家禽用医薬品市場:疾患別、

2019年~2022年(百万米ドル) 151

表64 家禽用医薬品市場: 疾患別、

2023年~2029年(百万米ドル) 151

表65 家禽用医薬品市場におけるニューカッスル病、地域別、2019年~2022年(百万米ドル) 153

表66 家禽用医薬品市場におけるニューカッスル病、地域別、2023年~2029年(百万米ドル) 154

表67 家禽用医薬品市場における伝染性気管支炎、地域別、2019年~2022年(百万米ドル) 156

表68 家禽用医薬品市場における伝染性気管支炎、 地域別、2023年~2029年(百万米ドル) 157

表69 家禽用医薬品市場:感染性嚢病、

地域別、2019年~2022年(百万米ドル) 159

表70 家禽用医薬品市場:感染性嚢病、

地域別、2023年~2029年(百万米ドル) 160

表71 家禽用医薬品市場:コクシジウム症、地域別、

2019年~2022年(百万米ドル) 162

表72 家禽用医薬品市場:コクシジウム症、 地域別、

2023年~2029年(百万米ドル) 163

表73 家禽用医薬品市場におけるサルモネラ菌、地域別、

2019年~2022年(百万米ドル) 165

表74 家禽用医薬品市場におけるサルモネラ菌、地域別、

2023年~2029年(百万米ドル) 166

表75 家禽用医薬品市場におけるマレック病、地域別、2019年~2022年(百万米ドル) 168

表76 家禽用医薬品市場におけるマレック病、地域別、 2023年~2029年(百万米ドル) 169

表77 家禽用医薬品市場:その他の疾患、地域別、

2019年~2022年(百万米ドル) 170

表78 家禽用医薬品市場:その他の疾患、地域別、

2023年~2029年(百万米ドル) 171

表79 家禽用医薬品市場:投与経路別、

2019年~2022年(百万米ドル) 173

表80 家禽用医薬品市場:投与経路別、

2023年~2029年(百万米ドル) 173

表81 経口投与市場: 地域別、

2019年~2022年(百万米ドル) 175

表82 経口投与市場、地域別、

2023年~2029年(百万米ドル) 176

表83 注射による投与市場、地域別、

2019年~2022年(百万米ドル) 178

表84 注射による投与市場、地域別、

2023年~2029年(百万米ドル) 179

表85 外用投与市場、地域別、

2019年~2022年(百万米ドル) 181

表86 外用投与市場、 地域別、

2023年~2029年(百万米ドル) 182

表87 その他の投与経路市場、地域別、

2019年~2022年(百万米ドル) 183

表88 その他の投与経路市場、地域別、

2023年~2029年(百万米ドル) 184

表89 家禽用医薬品市場、地域別、2019年~2022年(百万米ドル) 187

表90 家禽用医薬品市場、地域別、2023年~2029年(百万米ドル) 187

表91 北米: 家禽用医薬品市場、国別、

2019年~2022年(百万米ドル) 188

表 92 北米:家禽用医薬品市場、国別、

2023年~2029年(百万米ドル) 189

表 93 北米:家禽用医薬品市場、動物種別、

2019年~2022年(百万米ドル) 189

表 94 北米:家禽用医薬品市場、動物種別、

2023年~2029年(百万米ドル) 189

表 95 北米: 鶏肉医薬品市場、種類別、

2019年~2022年(百万米ドル) 190

表 96 北米:鶏肉医薬品市場、種類別、

2023年~2029年(百万米ドル) 190

表 97 北米:家禽医薬品市場、製品別、

2019年~2022年(百万米ドル) 190

表 98 北米:家禽医薬品市場、製品別、

2023年~2029年(百万米ドル) 191

表 99 北米: 家禽用医薬品市場:薬剤の種類別、2019年~2022年(百万米ドル) 191

表 100 北米:家禽用医薬品市場:薬剤の種類別、2023年~2029年(百万米ドル) 191

表 101 北米:家禽用医薬品市場:ワクチン種類別、2019年~2022年(百万米ドル) 192

表 102 北米:家禽用医薬品市場:ワクチン種類別、2023年~2029年(百万米ドル) 192

表 103 北米: 家禽用医薬品市場、適応症別、2019年~2022年(百万米ドル) 192

表 104 北米:家禽用医薬品市場、適応症別、2023年~2029年(百万米ドル) 193

表105 北米:家禽用医薬品市場、

投与経路別、2019年~2022年(百万米ドル) 193

表106 北米:家禽用医薬品市場、

投与経路別、2023年~2029年(百万米ドル) 193

表107 米国:家禽用医薬品市場、動物種別、

2019年~2022年(百万米ドル) 195

表108 米国:家禽用医薬品市場、動物種別、

2023年~2029年(百万米ドル) 195

表109 米国:鶏用家禽用医薬品市場、種類別、

2019年~2022年(百万米ドル) 196

表110 米国:家禽用医薬品市場、チキン別、

2023年~2029年(百万米ドル) 196

表111 米国:家禽用医薬品市場、製品別、

2019年~2022年(百万米ドル) 196

表112 米国:家禽用医薬品市場、製品別、

2023年~2029年(百万米ドル) 197

表113 米国:家禽用医薬品市場、薬剤の種類別、

2019年~2022年(百万米ドル) 197

表114 米国:家禽用医薬品市場、種類別

2023年~2029年(百万米ドル) 197

表115 米国:家禽用ワクチン市場、種類別

2019年~2022年(百万米ドル) 198

表116 米国:家禽用医薬品市場におけるワクチン、種類別、

2023年~2029年(百万米ドル) 198

表117 米国:家禽用医薬品市場、適応症別、

2019年~2022年(百万米ドル) 198

表118 米国:家禽用医薬品市場、適応症別、

2023年~2029年(百万米ドル) 199

表119 米国:家禽用医薬品市場、投与経路別、2019年~2022年(百万米ドル) 199

表120 米国:投与経路別家禽用医薬品市場、2023年~2029年(百万米ドル) 199

表121 カナダ:動物種別家禽用医薬品市場、

2019年~2022年(百万米ドル) 200

表122 カナダ:家禽用医薬品市場、動物種別、

2023年~2029年(百万米ドル) 201

表123 カナダ:鶏用医薬品市場、種類別、

2019年~2022年(百万米ドル) 201

表124 カナダ:チキン医薬品市場、種類別、

2023年~2029年(百万米ドル) 201

表125 カナダ:家禽医薬品市場、製品別、

2019年~2022年(百万米ドル) 202

表126 カナダ:家禽用医薬品市場、製品別、

2023年~2029年(百万米ドル) 202

表127 カナダ:家禽用医薬品市場、医薬品タイプ別、

2019年~2022年(百万米ドル) 202

表128 カナダ:家禽用医薬品市場、種類別、

2023~2029年(百万米ドル) 203

表129 カナダ:家禽用ワクチン市場、種類別、

2019~2022年(百万米ドル) 203

表130 カナダ:家禽用医薬品市場におけるワクチン、種類別、

2023年~2029年(百万米ドル) 203

表131 カナダ:家禽用医薬品市場、適応症別、

2019年~2022年(百万米ドル) 204

表132 カナダ:家禽用医薬品市場、適応症別、

2023年~2029年(百万米ドル) 204

表133 カナダ:家禽用医薬品市場、投与経路別、2019年~2022年(百万米ドル) 205

表134 カナダ:家禽用医薬品市場、投与経路別、2023年~2029年(百万米ドル) 205

表135 欧州:家禽用医薬品市場、国別、

2019年~2022年(百万米ドル) 206

表 136 欧州:国別家禽用医薬品市場、

2023~2029年(単位:百万米ドル) 206

表 137 欧州:家禽の種類別家禽用医薬品市場、

2019~2022年(単位:百万米ドル) 206

表138 欧州:家禽用医薬品市場、動物種別、

2023年~2029年(百万米ドル) 207

表139 欧州:鶏用医薬品市場、種類別、

2019年~2022年(百万米ドル) 207

表140 欧州:鶏肉医薬品市場、種類別、

2023年~2029年(百万米ドル) 207

表141 欧州:家禽医薬品市場、製品別、

2019年~2022年(百万米ドル) 208

表 142 欧州:家禽用医薬品市場、製品別、

2023~2029年(百万米ドル) 208

表 143 欧州:家禽用医薬品市場、薬剤の種類別、

2019~2022年(百万米ドル) 208

表 144 欧州:家禽用医薬品市場、種類別、

2023~2029年(百万米ドル) 209

表 145 欧州:家禽用ワクチン市場、種類別、

2019~2022年(百万米ドル) 209

表146 欧州:家禽用医薬品市場におけるワクチン、種類別、

2023年~2029年(百万米ドル) 209

表147 欧州:家禽用医薬品市場、適応症別、

2019年~2022年(百万米ドル) 210

表 148 欧州:家禽用医薬品市場、適応症別、

2023年~2029年(百万米ドル) 210

表 149 欧州:家禽用医薬品市場、投与経路別、2019年~2022年(百万米ドル) 211

表150:欧州:投与経路別家禽用医薬品市場、2023年~2029年(百万米ドル) 211

表151:ドイツ:動物種別家禽用医薬品市場、

2019年~2022年(百万米ドル) 213

表152 ドイツ:家禽用医薬品市場、動物種別、

2023年~2029年(百万米ドル) 213

表153 ドイツ:鶏用家禽用医薬品市場、種類別、

2019年~2022年(百万米ドル) 213

表154 ドイツ:家禽用医薬品市場、鶏肉の種類別、

2023年~2029年(百万米ドル) 214

表155 ドイツ:家禽用医薬品市場、製品別、

2019年~2022年(百万米ドル) 214

表156 ドイツ:家禽用医薬品市場、製品別、

2023年~2029年(百万米ドル) 214

表157 ドイツ:家禽用医薬品市場、タイプ別、

2019年~2022年(百万米ドル) 215

表158 ドイツ:家禽用医薬品市場、種類別

2023年~2029年(百万米ドル) 215

表159 ドイツ:家禽用ワクチン市場、種類別、2019年~2022年(百万米ドル) 215

表160 ドイツ:家禽用医薬品市場におけるワクチン、種類別、2023年~2029年(百万米ドル) 216

表161 ドイツ:家禽用医薬品市場、適応症別、2019年~2022年(百万米ドル) 216

表162 ドイツ:家禽用医薬品市場、適応症別、2023年~2029年(百万米ドル) 217

表163 ドイツ:家禽用医薬品市場、投与経路別、2019年~2022年(百万米ドル) 217

表164 ドイツ:家禽用医薬品市場、投与経路別、2023年~2029年(百万米ドル) 217

表165 英国:家禽用医薬品市場、動物種別、

2019年~2022年(百万米ドル) 218

表 166 英国:家禽用医薬品市場、動物種別、

2023~2029年(百万米ドル) 218

表 167 英国:鶏用医薬品市場、種類別、2019~2022年(百万米ドル) 219

表 168 英国:鶏肉医薬品市場、種類別、2023~2029年(百万米ドル) 219

表 169 英国:家禽医薬品市場、製品別、

2019~2022年(百万米ドル) 219

表 170 英国:家禽用医薬品市場、製品別、

2023~2029年(百万米ドル) 219

表 171 英国:家禽用医薬品市場、医薬品タイプ別、

2019~2022年(百万米ドル) 220

表 172 英国:家禽用医薬品市場、種類別、

2023~2029年(百万米ドル) 220

表 173 英国:家禽用ワクチン市場、種類別、

2019~2022年(百万米ドル) 220

表 174 英国:家禽用医薬品市場におけるワクチン、種類別、

2023~2029年(百万米ドル) 221

表 175 英国:家禽用医薬品市場、適応症別、

2019~2022年(百万米ドル) 221

表176 英国:家禽用医薬品市場、適応症別、

2023年~2029年(百万米ドル) 222

表177 英国:家禽用医薬品市場、投与経路別、2019年~2022年(百万米ドル) 222

表178 英国:家禽用医薬品市場、投与経路別、2023年~2029年(百万米ドル) 222

表179 フランス:家禽用医薬品市場、動物種別、

2019年~2022年(百万米ドル) 223

表180 フランス:家禽用医薬品市場、動物種別、

2023年~2029年(百万米ドル) 224

表181 フランス:鶏用医薬品市場、種類別、

2019年~2022年(百万米ドル) 224

表182 フランス:鶏肉医薬品市場、種類別、

2023年~2029年(百万米ドル) 224

表183 フランス:家禽医薬品市場、製品別、

2019年~2022年(百万米ドル) 225

表184 フランス:家禽用医薬品市場、製品別、

2023年~2029年(百万米ドル) 225

表185 フランス:家禽用医薬品市場、医薬品タイプ別、

2019年~2022年(百万米ドル) 225

表186 フランス:家禽用医薬品市場、種類別、

2023年~2029年(百万米ドル) 226

表187 フランス:家禽用ワクチン市場、種類別、

2019年~2022年(百万米ドル) 226

表188 フランス:家禽用医薬品市場におけるワクチン、種類別、

2023年~2029年(百万米ドル) 226

表189 フランス:家禽用医薬品市場、適応症別、

2019年~2022年(百万米ドル) 227

表190 フランス:家禽類医薬品市場、適応症別、

2023年~2029年(百万米ドル) 227

表191 フランス:家禽類医薬品市場、投与経路別、2019年~2022年(百万米ドル) 228

表192 フランス:家禽用医薬品市場、投与経路別、2023年~2029年(百万米ドル) 228

表193 スペイン:家禽用医薬品市場、動物種別、

2019年~2022年(百万米ドル) 229

表 194 スペイン:家禽用医薬品市場、動物種別、

2023~2029年(百万米ドル) 229

表 195 スペイン:鶏用医薬品市場、種類別、

2019~2022年(百万米ドル) 230

表196 スペイン:チキン医薬品市場、種類別、

2023年~2029年(百万米ドル) 230

表197 スペイン:家禽医薬品市場、製品別、

2019年~2022年(百万米ドル) 230

表 198 スペイン:家禽用医薬品市場、製品別、

2023~2029年(百万米ドル) 230

表 199 スペイン:家禽用医薬品市場、薬剤の種類別、

2019~2022年(百万米ドル) 231

表200 スペイン:家禽用医薬品市場、種類別、

2023年~2029年(百万米ドル) 231

表201 スペイン:家禽用ワクチン市場、種類別、

2019年~2022年(百万米ドル) 231

表202 スペイン:家禽用ワクチン医薬品市場、種類別、

2023年~2029年(百万米ドル) 232

表203 スペイン:家禽用ワクチン医薬品市場、適応症別、

2019年~2022年(百万米ドル) 232

表204 スペイン:家禽用医薬品市場、適応症別、

2023年~2029年(百万米ドル) 233

表205 スペイン:家禽用医薬品市場、投与経路別、2019年~2022年(百万米ドル) 233

表206 スペイン:家禽用医薬品市場、投与経路別、2023年~2029年(百万米ドル) 233

表207 イタリア:家禽用医薬品市場、動物種別、

2019年~2022年(百万米ドル) 235

表208 イタリア:家禽用医薬品市場、動物種別、

2023年~2029年(百万米ドル) 235

表209 イタリア: 鶏肉医薬品市場、種類別、

2019年~2022年(百万米ドル) 235

表210 イタリア:鶏肉医薬品市場、種類別、

2023年~2029年(百万米ドル) 236

表211 イタリア:家禽医薬品市場、製品別、

2019年~2022年(百万米ドル) 236

表212 イタリア: 家禽用医薬品市場、製品別、

2023年~2029年(百万米ドル) 236

表213 イタリア:家禽用医薬品市場、医薬品別、

2019年~2022年(百万米ドル) 237

表214 イタリア:家禽用医薬品市場、医薬品別、

2023年~2029年(百万米ドル) 237

表215 イタリア: 家禽用医薬品市場:ワクチン別、

2019年~2022年(百万米ドル) 237

表216 イタリア:家禽用医薬品市場:ワクチン別、

2023年~2029年(百万米ドル) 238

表217 イタリア:家禽用医薬品市場:適応症別、

2019年~2022年(百万米ドル) 238

表218 イタリア: 家禽用医薬品市場、適応症別、

2023年~2029年(百万米ドル) 239

表219 イタリア:家禽用医薬品市場、投与経路別、2019年~2022年(百万米ドル) 239

表220 イタリア: 投与経路別家禽用医薬品市場、2023年~2029年(百万米ドル) 239

表221 欧州その他:動物種別家禽用医薬品市場、2019年~2022年(百万米ドル) 240

表222 欧州その他:動物種別家禽用医薬品市場、2023年~2029年(百万米ドル) 241

表223 欧州その他: 鶏肉医薬品市場、種類別、

2019年~2022年(百万米ドル) 241

表224 その他欧州:鶏肉医薬品市場、種類別、

2023年~2029年(百万米ドル) 241

表225 その他欧州:家禽医薬品市場、製品別、

2019年~2022年(百万米ドル) 242

表226 その他欧州: 家禽用医薬品市場、製品別、

2023年~2029年(百万米ドル) 242

表227 その他欧州:家禽用医薬品市場、医薬品別、2019年~2022年(百万米ドル) 242

表228 その他欧州:家禽用医薬品市場、医薬品別、2023年~2029年(百万米ドル) 243

表229 その他欧州: 家禽用医薬品市場:ワクチン別、2019年~2022年(単位:百万米ドル) 243

表230 その他欧州:家禽用医薬品市場:ワクチン別、2023年~2029年(単位:百万米ドル) 243

表231 その他欧州:家禽用医薬品市場:

疾患別、2019年~2022年(単位:百万米ドル) 244

表232 その他欧州: 家禽用医薬品市場、

適応症別、2023年~2029年(百万米ドル) 244

表233 その他欧州:家禽用医薬品市場、

投与経路別、2019年~2022年(百万米ドル) 245

表234 その他欧州: 家禽用医薬品市場、

投与経路別、2023年~2029年(百万米ドル) 245

表235 アジア太平洋地域:家禽用医薬品市場、国別、

2019年~2022年(百万米ドル) 247

表236 アジア太平洋地域:家禽用医薬品市場、国別、

2023年~2029年(百万米ドル) 247

表237 アジア太平洋地域: 家禽用医薬品市場、動物種別、

2019年~2022年(百万米ドル) 247

表238 アジア太平洋地域:家禽用医薬品市場、動物種別、

2023年~2029年(百万米ドル) 248

表239 アジア太平洋地域:鶏用医薬品市場、種類別、

2019年~2022年(百万米ドル) 248

表240 アジア太平洋地域: 鶏肉医薬品市場、種類別、

2023年~2029年(百万米ドル) 248

表241 アジア太平洋地域:家禽医薬品市場、製品別、

2019年~2022年(百万米ドル) 249

表242 アジア太平洋地域:家禽医薬品市場、製品別、

2023年~2029年(百万米ドル) 249

表243 アジア太平洋地域: 家禽用医薬品市場、種類別、

2019年~2022年(百万米ドル) 249

表244 アジア太平洋地域:家禽用医薬品市場、種類別、

2023年~2029年(百万米ドル) 250

表245 アジア太平洋地域:家禽用医薬品市場、ワクチン別、2019年~2022年(百万米ドル) 250

表246 アジア太平洋地域: 家禽用ワクチン市場、種類別、2023年~2029年(百万米ドル) 250

表247 アジア太平洋地域:家禽用ワクチン市場、適応症別、2019年~2022年(百万米ドル) 251

表248 アジア太平洋地域: 家禽用医薬品市場、適応症別、2023年~2029年(百万米ドル) 251

表249 アジア太平洋地域:家禽用医薬品市場、

投与経路別、2019年~2022年(百万米ドル) 252

表250 アジア太平洋地域:家禽用医薬品市場、

投与経路別、2023年~2029年(百万米ドル) 252