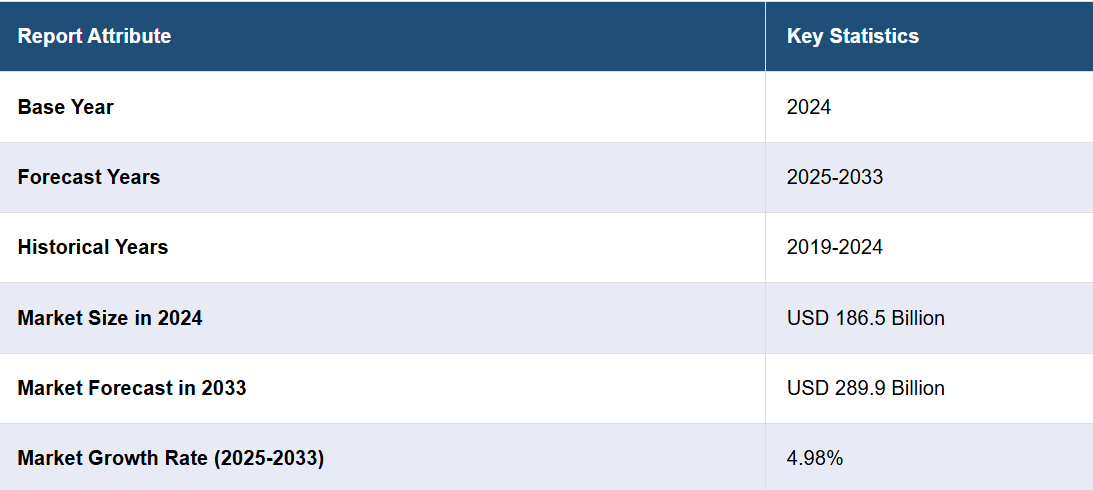

米国は北米市場で80.50%以上のシェアを占める主要な市場混乱要因として際立っています。この優位性は、エネルギーおよびインフラ開発への投資の増加、電気自動車(EV)の急速な普及、データセンターの拡大によってもたらされています。米国エネルギー情報局は、太陽光発電が2023年の1630億キロワット時から2025年には2860億キロワット時へと75%増加し、風力発電も同期間に11%増加すると予測しています。 これらの動向により、再生可能エネルギーを国家送電網に効率的に統合するための電力ケーブルへの大幅な投資が必要となっています。さらに、米国では電気自動車(EV)の販売台数が急増しており、2024年9月までに350万台以上が登録され、2023年初頭から140%増加しました。この急速な普及により、電気自動車の充電インフラの拡大が必要となり、電気の伝送には堅牢な電力ケーブルが不可欠です

電力ケーブル市場の動向:

高まる電力需要

世界的な電力需要の増加は、電力ケーブル市場の重要な推進要因となっています。世界金融危機と新型コロナ・パンデミック後の回復を除いて、国際エネルギー機関(IEA)によると、世界的な需要は2023年の2.5%から約4%増加すると予想されており、これは過去20年間で最も速い年間成長率です。経済が拡大し人口が増加するにつれ、信頼性が高く効率的な電力供給の必要性はますます高まっています。 また、農村部の電化、電気自動車(EV)の普及、電子機器の普及も、この傾向を後押ししています。 さらに、電力ケーブルメーカーは、長距離でも効率的に電力を伝送できるケーブルの製造を余儀なくされています。 その結果、家庭、企業、産業用に十分かつ安定した電力供給を確保するために、送電および配電ネットワークへの投資が増加しています。

再生可能エネルギーの急速な成長

世界的な再生可能エネルギー源への移行は、環境意識の高まりと二酸化炭素排出量の削減の推進により、風力および太陽光発電プロジェクトへの大規模な投資につながり、電力ケーブル市場に大きな影響を与えています。国際再生可能エネルギー機関(IRENA)によると、2022年には世界の電力の8440TWh、つまり29.1%が再生可能エネルギー源によって発電されました。2022年だけでも、再生可能エネルギーによる電力は2021年と比較して7.2%増加しました。 再生可能エネルギーでは、断続的に発生するエネルギー源から発電された電力を、最小限の損失で長距離にわたって伝送できる特殊な電力ケーブルが必要です。 そのため、メーカーは再生可能エネルギー設備の独自のニーズに対応する高性能ケーブルの開発を進めており、この分野の成長を促進しています。

技術革新の進展

ケーブル素材と絶縁技術における技術革新は、電力ケーブル市場の形成において重要な役割を果たしています。超電導体や高度な絶縁素材などの素材の進歩により、電力ケーブルはより耐久性が高く効率的なものとなっています。また、これらの進歩により、より高い電圧での送電や、配電時のエネルギー損失の低減も可能になりました。市場での競争力を維持するために、ケーブルメーカーは研究開発(R&D)に投資を続け、ケーブルの性能向上、メンテナンスコストの削減、全体的な信頼性の向上に重点的に取り組んでいます。例えば、KEI Industries Limitedの主要プロジェクトの1つは、アーメダバードのサンンドにおける巨大なグリーンフィールドプロジェクトであり、その費用は170億~180億ルピーと予想されています。このプロジェクトは、LT、HT、およびEHV(Extra-High Voltage Cables)の能力拡大に重点を置いており、2024-25年度末までに商業生産の第1段階を開始する予定です。

電力ケーブル産業の区分:

IMARC Groupは、世界の電力ケーブル市場の各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。市場は、設置、電圧、エンドユース部門、材料に基づいて分類されています。

設置による分析:

- 架空

- 地下

- 海底ケーブル

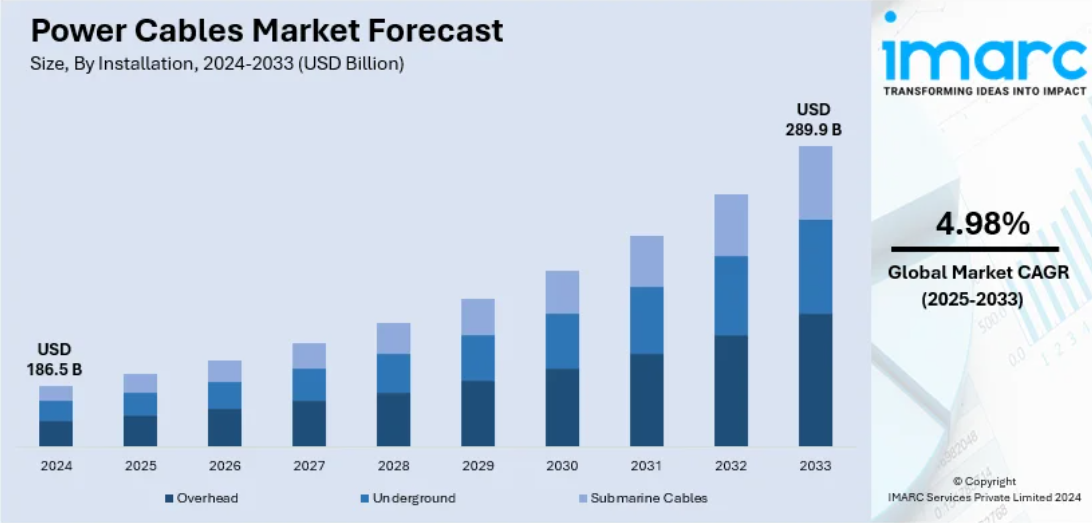

架空線が市場をリードし、2024年には市場シェアの約45.6%を占める見通しです。これは主に、遠隔地や農村地域向けの地下ケーブルや海底ケーブルの設置など、実行可能なインフラが不足している地域を中心に、低コストの送電ソリューションに対する需要が高まっていることが要因です。これらのケーブルは、長距離送電に費用対効果の高いシンプルなソリューションを提供することが知られています。高電圧レベルを効率的に処理できる能力により、再生可能エネルギー発電所や配電網を含む発電施設を接続する上で不可欠な存在となっています。

電圧別分析:

- 高電圧

- 中電圧

- 低電圧

低電圧は2024年には市場シェアの約43.7%を占め、市場をリードしています。電力ケーブル市場のローエンドセグメントは、基本的な送電ニーズに適した費用対効果の高いソリューションによって牽引されています。小規模プロジェクト、住宅地、予算重視の消費者向けです。さらに、手頃な価格、設置の容易さ、最低限の規制基準への準拠といった要因が、ローエンドの電力ケーブルの需要を牽引しています。さらに、既存のケーブルインフラの交換やメンテナンスも、このセグメントの持続的な需要に貢献しています。

用途別セクターの分析:

- 電力

- 石油・ガス

- 化学

- 製造

- 金属・鉱業

- インフラ

- 輸送

- その他

電力は2024年には市場シェアの約40.0%を占め、市場をリードしています。世界的なエネルギー需要の高まりにより、発電、送電、配電インフラへの投資の必要性が生じ、電力セグメントを後押ししています。送電網の改修、技術開発、再生可能エネルギー源への移行の必要性も、この産業の拡大を後押ししています。政府による再生可能エネルギー源の導入への取り組みや、時代遅れの送電網インフラの更新への重点的な取り組みにより、この産業では大容量かつ長寿命のケーブルの需要が高まっています。

素材別分析:

- 銅

- アルミニウム

2024年にはアルミニウムが市場を独占しています。重量と費用対効果は、アルミニウム産業を牽引する2つの変数です。アルミニウムの電力ケーブルは通常、銅製のものよりも安価であるため、特に予算が限られているプロジェクトでは、アルミニウム製が望ましい選択肢となります。リサイクルが可能であることも、環境への配慮や持続可能性の目標を支えるこの素材の利点です。さらに、アルミニウム製ケーブルは長距離送電に最適であるため、再生可能エネルギープロジェクトやインフラ開発の増加に伴い、アルミニウム製ケーブルの需要が高まり、市場での優位性がさらに強まっています。

地域別分析:

- 北米

- 米国

- カナダ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ロシア

- その他

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- インドネシア

- その他

- 中南米

- ブラジル

- メキシコ

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他

- 中東・アフリカ

- トルコ

- サウジアラビア

- イラン

- アラブ首長国連邦

- その他

2024年にはアジア太平洋地域が43.8%以上の最大の市場シェアを占めました。急速な都市化と産業化が、アジア太平洋地域の電力ケーブル市場に影響を及ぼす主な要因となっています。この地域におけるエネルギー需要の高まりとインフラプロジェクトへの政府支出が、高負荷をサポートし、安定した電力供給を実現する送電線の必要性を高めています。さらに、アジア太平洋地域は再生可能エネルギーの利用で世界をリードしており、大規模プロジェクトでは高容量の電力接続の広範な設置が必要となります。また、この地域では、政府が農村部の電化率の向上と老朽化したインフラの改善に重点的に取り組んでいることも、産業用電力ケーブル市場のさらなる成長を後押ししています。

地域別の主な要点:

北米の電力ケーブル市場分析

北米の電力ケーブル市場は、インフラの近代化、再生可能エネルギーの拡大、および電力消費量の増加を背景とした旺盛な需要が特徴です。米国は、信頼性と効率性の向上を目的とした老朽化した送電網システムの改善に多額の投資を行っており、この地域をリードしています。特にソーラー発電所や風力発電所などの再生可能エネルギープロジェクトは、これらのエネルギー源を電力網に統合するための大容量電力ケーブルの需要を押し上げています。さらに、この地域における電気自動車およびその充電インフラの急速な成長も市場をさらに後押ししています。また、カナダとメキシコも、エネルギー伝送ネットワークへの投資や国境を越えた電力取引を通じて市場の成長に貢献しています。政府の強力な支援とケーブル技術の進歩により、北米は世界的な電力ケーブル産業において重要な役割を担い続けています。

米国の電力ケーブル市場分析

米国は北米市場の80.50%以上を占める主要市場です。インフラの近代化、電力消費量の増加、再生可能エネルギープロジェクトの成長が米国の電力ケーブル市場を牽引しています。米国エネルギー省が2035年までに100%のクリーン電力を達成するという目標を掲げているため、送電網の開発が加速しています。米国における小規模な太陽光発電の発電容量は、2023年末には47,704MWに達すると推定されており、大規模な送電インフラの設置が必要となります。

もう一つの重要な推進要因は電気自動車(EV)の普及であり、2023年には全販売台数の25%を占めるようになり、充電スタンドのネットワークと送電網の変更が必要となります。連邦政府のインフラ投資・雇用創出法(Infrastructure Investment and Jobs Act)の下で送電網の近代化に割り当てられた650億米ドルは、ケーブル事業に直接的な利益をもたらします。第二に、都市化と人口増加により、家庭や商業施設での電力使用の需要が高まっています。米国では2023年に4,000TWhの電力を生産しました。最後に、HVDCシステムや超電導ケーブルなどの技術進歩が市場の拡大を加速しています。General CableやSouthwireなどの大手企業は、エネルギー分野の好みの変化に対応するために、研究に多額の資本を投じています。

ヨーロッパの電力ケーブル市場分析

ヨーロッパの電力ケーブル市場は、主として、この地域の送電網統合と再生可能エネルギーに関する野心的な目標によって牽引されています。欧州連合(EU)は、2030年までに温室効果ガス排出量を55%削減するという目標を達成するために、風力および太陽光発電プロジェクトに多額の投資を行っています。英国のドッジャー・バンクのような洋上風力発電プロジェクトもケーブルの需要を高めており、ヨーロッパでは2023年に17ギガワット以上の風力発電容量が設置されました。

国境を越えた電気的接続には長距離の高容量電力ケーブルが必要であり、欧州グリーンディールや欧州エネルギー網(TEN-E)などのプログラムがこれを強調しています。スマートグリッドやデジタルエネルギーシステムにおける新たな開発も、高度なケーブル技術をますます必要としています。2023年には240万台近くが販売されると予想される電気自動車の普及により、充電インフラの大幅な整備が必要となり、ケーブルの需要はさらに高まります。プリズミアン・グループやネクサンズなどの大手メーカーは、革新的で環境にやさしいケーブルソリューションの開発により、こうしたトレンドを活かしています。

アジア太平洋地域の電力ケーブル市場分析

アジア太平洋地域は、都市化、工業化、再生可能エネルギーへの取り組みの進展により、電力ケーブル市場を独占しています。 エネルギー研究所によると、この地域における最大の貢献国である中国とインドは、2023年には世界の電力消費量の40%以上を占める見通しです。2023年だけでも、中国は推定200GWの太陽光発電容量を追加し、2022年の記録である87GWの2倍以上に達し、大量のケーブルインフラが必要となりました。

インドでは、配電システムの強化を目的とした統合電力開発計画(Integrated Power Development Scheme)などの政府プログラムにより、ケーブルの需要が増加しています。ベトナムやインドネシアなどの東南アジア諸国は、経済成長を促進するために送電網の近代化と電化に投資しています。また、この地域における電気自動車(EV)の普及も電力ケーブルの需要を押し上げています。例えば、インドでは2023年までに150万台近いEVが販売される見通しです。このようにビジネス環境が変化する中、超高圧ケーブルの進歩も長距離送電の効率性を高めています。

中南米の電力ケーブル市場分析

中南米の電力ケーブル市場は、主に農村部の電化に向けた取り組みの増加と再生可能エネルギープロジェクトの成長によって促進されています。国際エネルギー機関(IEA)によると、この地域では2023年から2028年の間に165GWの発電容量が追加される予定であり、この成長の90%を4つの市場が占めることになります。ブラジル(108GW)、チリ(25GW)、メキシコ(10GW)、アルゼンチン(4GW)です。ブラジルでは、継続中の水力発電プロジェクトにも広範囲にわたる高容量送電線が必要とされています。 地域内の電力需要が大幅に増加する見込みであるため、各国政府は送電損失を低減し、産業化を促進するために送電網の近代化に投資しています。 さらに、人口増加と都市化により、住宅および商業部門における配電ケーブルの需要が高まっています。中国が主導するインフラプロジェクトなどの海外投資も市場を後押ししています。

中東・アフリカの電力ケーブル市場分析

中東・アフリカの電力ケーブル市場は、インフラ開発と再生可能エネルギーへの投資によって牽引されています。2023年に2GW以上の発電容量を建設したドバイ・アル・ダフラ・ソーラーパークのようなソーラープロジェクトは、サウジアラビアとアラブ首長国連邦によって資金提供されています。さらに、サハラ以南のアフリカにおける送電網拡張計画では、6億人以上の人々に電力を供給することを目指しています。石油やガソリンに依存する経済が持続可能なエネルギーに移行するにつれ、高度なギアボックスシステムの必要性が高まっています。政府が産業用拡張と電化を最優先事項としているため、市場は徐々に拡大すると予想されています。

競合状況:

競争優位性を維持し、産業用ニーズの進化に対応するため、電力ケーブル市場の主要企業は、一連の戦略的活動に積極的に取り組んでいます。これらの活動には、高性能で環境にやさしい電力ケーブルの開発に重点を置いた、ケーブル素材や設計の革新が含まれます。さらに、大きな発展の可能性を秘めた新たな市場の開拓を目指し、業界のリーダー企業は提携や買収を通じて地理的な存在感を高めています。また、安全なエネルギーの伝送やスマートグリッドに対する需要の高まりに対応できる世界トップクラスの技術を提供するため、研究開発(R&D)活動への投資も増やしています。さらに、効果的な電力伝送に対する継続的な需要に応えるため、品質に関する一定の規則や基準を厳格に順守し、製品が安全および環境基準を満たしていることを確認する取り組みも採用されています。

このレポートでは、電力ケーブル市場における競争状況について包括的な分析を行い、主要企業各社の詳細なプロファイルを提供しています。

- Prysmian S.p.A

- Belden Inc.

- Encore Wire Corporation

- Finolex Cables Ltd.

- Fujikura Ltd.

- Furukawa Electric Co., Ltd.

- HENGTONG GROUP CO., LTD.

- KEI Industries Limited

- LS Cable & System Ltd.

- Leoni AG

- Nexans

- NKT A/S

- Southwire Company, LLC

- Sumitomo Electric Industries, Ltd.

- TPC Wire & Cable Corp.

最新ニュースと動向:

- 2024年12月:Hellenic Cablesは、高度なケーブルシステムに関する大型契約を締結し、最先端のエネルギーソリューションの創出と実装における卓越性を実証しました。独立系送電事業者は、Hellenic Cablesに150kV XLPE地中および地下ケーブル38キロメートルの設計、供給、設置を委託しました。2026年には、このプロジェクトが完了する予定です。この協力体制は、世界中のエネルギーインフラの改善に尽力する同社の姿勢を示すものです。

- 2024年12月:KECインターナショナルは、さまざまな業界から多額の受注を獲得しました。中東の変電所プロジェクトを含むインドおよびその他の地域での送電および配電プロジェクトが契約に含まれています。また、架空送電線など、土木分野および鉄道の産業用プロジェクトの受注も獲得しました。

- 2024年12月:英国のエネルギー規制当局であるOfgemは、同国の洋上電力インフラの強化を目的として、5つの海底電力ケーブルプロジェクトを承認した。洋上風力発電所をグリッドに接続するこれらのプロジェクトは、エネルギー伝送の強化に不可欠であり、英国が再生可能エネルギー目標を達成し、エネルギー安全保障を向上させるのに役立つ。このプログラムにより、クリーンエネルギー源への依存度を高めることが可能となり、これは2050年までに排出量ゼロを目指すという英国の目標に沿ったものです。これらのプロジェクトは、英国の電力システムの拡大と近代化に多大な投資をもたらします。

- 2024年10月:デンマークに本社を置く電力ケーブルの製造・設置会社であるNKTは、インドへの事業拡大の一環として、チェンナイに新たなオフィスを開設しました。送電線に対する需要の高まりに対応するため、NKTは現在、ヨーロッパにおける高圧事業に10億ユーロ(10億6000万米ドル)以上を投資している。2024年第2四半期の終わりまでに、同社の高圧プロジェクトの受注残高は世界全体で113億ユーロ(119億5000万米ドル)に増加した。

- 2024年11月:Sterlite Powerは、総額12億ルピー(1億4000万米ドル)の新規受注を確保し、送電業界での地位を向上させました。高性能送電線と最先端の送電システムに重点を置いたプロジェクトは、国内および海外の契約の組み合わせで構成されています。この成果は、信頼性の高い電気ネットワークに対する需要の高まりに応えると同時に、大規模なエネルギーインフラソリューションを提供する同社の能力を示しています。

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 産業用トレンド

5 世界の電力ケーブル市場

5.1 市場概要

5.2 市場実績

5.3 新型コロナの影響

5.4 市場予測

6 設置別市場内訳

6.1 架空

6.1.1 市場トレンド

6.1.2 市場予測

6.2 地下

6.2.1 市場動向

6.2.2 市場予測

6.3 海底ケーブル

6.3.1 市場動向

6.3.2 市場予測

7 電圧別市場内訳

7.1 高圧

7.1.1 市場動向

7.1.2 市場予測

7.2 中圧

7.2.1 市場動向

7.2.2 市場予測

7.3 低圧

7.3.1 市場動向

7.3.2 市場予測

8 用途別セクター別市場規模

8.1 電力

8.1.1 市場動向

8.1.2 市場予測

8.2 石油・ガス

8.2.1 市場動向

8.2.2 市場予測

8.3 化学

8.3.1 市場動向

8.3.2 市場予測

8.4 製造

8.4.1 市場動向

8.4.2 市場予測

8.5 金属・鉱業

8.5.1 市場動向

8.5.2 市場予測

8.6 インフラ

8.6.1 市場動向

8.6.2 市場予測

8.7 運輸

8.7.1 市場動向

8.7.2 市場予測

8.8 その他

8.8.1 市場動向

8.8.2 市場予測

9 素材別市場規模推移

9.1 銅

9.1.1 市場動向

9.1.2 市場予測

9.2 アルミニウム

9.2.1 市場動向

9.2.2 市場予測

10 地域別市場規模推移

10.1 北米

10.1.1 米国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 ヨーロッパ

10.2.1 ドイツ

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 フランス

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 英国

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 イタリア

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 スペイン

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 ロシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 アジア太平洋地域

10.3.1 中国

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 日本

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 インド

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 韓国

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 オーストラリア

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 インドネシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 中南米

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 アルゼンチン

10.4.3.1 市場動向

10.4.3.2 市場予測

10.4.4 コロンビア

10.4.4.1 市場動向

10.4.4.2 市場予測

10.4.5 チリ

10.4.5.1 市場動向

10.4.5.2 市場予測

10.4.6 ペルー

10.4.6.1 市場動向

10.4.6.2 市場予測

10.4.7 その他

10.4.7.1 市場動向

10.4.7.2 市場予測

10.5 中東・アフリカ

10.5.1 トルコ

10.5.1.1 市場動向

10.5.1.2 市場予測

10.5.2 サウジアラビア

10.5.2.1 市場動向

10.5.2.2 市場予測

10.5.3 イラン

10.5.3.1 市場動向

10.5.3.2 市場予測

10.5.4 アラブ首長国連邦

10.5.4.1 市場動向

10.5.4.2 市場予測

10.5.5 その他

10.5.5.1 市場動向

10.5.5.2 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

12.1 概要

12.2 インバウンド物流

12.3 オペレーション

12.4 アウトバウンド物流

12.5 マーケティングおよびセールス

12.6 サービス

13 ポーターのファイブフォース分析

13.1 概要

13.2 バイヤーの交渉力

13.3 サプライヤーの交渉力

13.4 競争の度合い

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格指標

15 競合状況

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロフィール

15.3.1 プリズミアン S.p.A

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.2 ベルデン社

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.2.3 財務

15.3.2.4 SWOT分析

15.3.3 アンコール・ワイヤー・コーポレーション

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.3.3 財務

15.3.4 フィノレックス・ケーブルズ・リミテッド

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.4.3 財務状況

15.3.5 株式会社フジクラ

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 財務状況

15.3.5.4 SWOT分析

15.3.6 古河電気工業株式会社

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.7 恒通集団有限公司

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.8 KEI Industries Limited

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.8.3 財務情報

15.3.9 LSケーブル・アンド・システム株式会社

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.10 レオニ・アーゲー

15.3.10.1 会社概要

15.3.10.2 製品ポートフォリオ

15.3.10.3 財務

15.3.10.4 SWOT分析

15.3.11 ネクサン

15.3.11.1 会社概要

15.3.11.2 製品ポートフォリオ

15.3.12 NKT A/S

15.3.12.1 会社概要

15.3.12.2 製品ポートフォリオ

15.3.13 サウスワイヤー・カンパニー、LLC.

15.3.13.1 会社概要

15.3.13.2 製品ポートフォリオ

15.3.13.3 財務状況

15.3.14 住友電気工業

15.3.14.1 会社概要

15.3.14.2 製品ポートフォリオ

15.3.14.3 財務

15.3.14.4 SWOT分析

15.3.15 TPC Wire & Cable Corp.

15.3.15.1 会社概要

15.3.15.2 製品ポートフォリオ

図表一覧

図1:世界:電力ケーブル市場:主な推進要因と課題

図2:世界:電力ケーブル市場:売上高(10億米ドル)、2019年~2024年

図3:世界:電力ケーブル市場:設置別内訳(%)、2024年

図4:世界:電力ケーブル市場:電圧別内訳(%)、2024年

図5:世界:電力ケーブル市場:用途別内訳(2024年、%)

図6:世界:電力ケーブル市場:材料別内訳(2024年、%)

図7:世界:電力ケーブル市場:地域別内訳(2024年、%)

図8:世界:電力ケーブル市場予測:売上高(10億米ドル単位)、2025年~2033年

図9:世界:電力ケーブル(架空)市場:売上高(百万米ドル単位)、2019年および2024年

図10:世界:電力ケーブル(架空)市場予測:売上高(百万米ドル)、2025年~2033年

図11:世界:電力ケーブル(地下)市場:売上高(百万米ドル)、2019年および2024年

図12:世界:電力ケーブル(地中)市場予測:売上高(百万米ドル)、2025年~2033年

図13:世界:電力ケーブル(海底ケーブル)市場:売上高(百万米ドル)、2019年および2024年

図14:世界:電力ケーブル(海底ケーブル)市場予測:売上高(百万米ドル)、2025年~2033年

図15:世界:電力ケーブル(高圧)市場:売上高(百万米ドル)、2019年および2024年

図16:世界:電力ケーブル(高)市場予測:売上高(百万米ドル)、2025年~2033年

図17:世界:電力ケーブル(中)市場:売上高(百万米ドル)、2019年および2024年

図18:世界:電力ケーブル(中)市場予測:売上高(百万米ドル)、2025年~2033年

図19:世界:電力ケーブル(低圧)市場:売上高(百万米ドル)、2019年および2024年

図20:世界:電力ケーブル(低圧)市場予測:売上高(百万米ドル)、2025年~2033年

図21:世界:電力ケーブル(高圧)市場:売上高(百万米ドル)、2019年および2024年

図22:世界:電力ケーブル(電力)市場予測:売上高(百万米ドル)、2025年~2033年

図23:世界:電力ケーブル(石油・ガス)市場:売上高(百万米ドル)、2019年および2024年

図24:世界:電力ケーブル(石油・ガス)市場予測:売上高(百万米ドル)、2025年~2033年

図25:世界:電力ケーブル(化学)市場:売上高(百万米ドル)、2019年および2024年

図26:世界:電力ケーブル(化学)市場予測:売上高(百万米ドル)、2025年~2033年

図27:世界:電力ケーブル(製造)市場:売上高(百万米ドル)、2019年および2024年

図28:世界:電力ケーブル(製造)市場予測:売上高(百万米ドル)、2025年~2033年

図29:世界:電力ケーブル(金属・鉱業)市場:売上高(百万米ドル)、2019年および2024年

図30:世界:電力ケーブル(金属・鉱業)市場予測:売上高(百万米ドル)、2025年~2033年

図31:世界:電力ケーブル(インフラ)市場:売上高(百万米ドル)、2019年および2024年

図32:世界:電力ケーブル(インフラ)市場予測:売上高(百万米ドル)、2025年~2033年

図33:世界:電力ケーブル(輸送)市場:売上高(百万米ドル)、2019年および2024年

図34:世界:電力ケーブル(輸送)市場予測:売上高(百万米ドル)、2025年~2033年

図35:世界:電力ケーブル(その他)市場:売上高(百万米ドル)、2019年および2024年

図36:世界:電力ケーブル(その他)市場予測:売上高(百万米ドル)、2025年~2033年

図37:世界:電力ケーブル(銅)市場:売上高(百万米ドル)、2019年および2024年

図38:世界:電力ケーブル(銅)市場予測: 売上高(百万米ドル)、2025年~2033年

図39:世界:電力ケーブル(アルミニウム)市場:売上高(百万米ドル)、2019年および2024年

図40:世界:電力ケーブル(アルミニウム)市場予測:売上高(百万米ドル)、2025年~2033年

図41:北米:電力ケーブル市場:売上高(百万米ドル)、2019年および2024年

図42:北米:電力ケーブル市場予測:売上高(百万米ドル)、2025年~2033年

図43:米国:電力ケーブル市場:売上高(百万米ドル)、2019年および2024年

図44:米国:電力ケーブル市場予測:売上高(百万米ドル)、2025年~2033年

図45:カナダ:電力ケーブル市場:売上高(百万米ドル)、2019年および2024年

図46:カナダ:電力ケーブル市場予測:売上高(百万米ドル)、2025年~2033年

図47:ヨーロッパ:電力ケーブル市場:売上高(百万米ドル)、2019年および2024年

図48:ヨーロッパ:電力ケーブル市場予測:売上高(百万米ドル)、2025年~2033年

図49:ドイツ:電力ケーブル市場:売上高(百万米ドル)、2019年および2024年

図50:ドイツ:電力ケーブル市場予測:売上高(百万米ドル)、2025年~2033年

図51:フランス:電力ケーブル市場:売上高(百万米ドル)、2019年および2024年

図52:フランス:電力ケーブル市場予測:売上高(百万米ドル)、2025年~2033年

図 53:英国:電力ケーブル市場:売上高(百万米ドル)、2019年および2024年

図 54:英国:電力ケーブル市場予測:売上高(百万米ドル)、2025年~2033年

図 55:イタリア:電力ケーブル市場:売上高(百万米ドル)、2019年および2024年

図56:イタリア:電力ケーブル市場予測:売上高(百万米ドル)、2025年~2033年

図57:スペイン:電力ケーブル市場:売上高(百万米ドル)、2019年および2024年

図58:スペイン:電力ケーブル市場予測:売上高(百万米ドル)、2025年~2033年

図59:ロシア:電力ケーブル市場:売上高(百万米ドル)、2019年および2024年

図60:ロシア:電力ケーブル市場予測:売上高(百万米ドル)、2025年~2033年

図61:その他:電力ケーブル市場:売上高(百万米ドル)、2019年および2024年

図62:その他:電力ケーブル市場予測:売上高(百万米ドル)、2025年~2033年

図63:アジア太平洋地域:電力ケーブル市場:売上高(百万米ドル)、2019年および2024年

図64:アジア太平洋地域:電力ケーブル市場予測:売上高(百万米ドル)、2025年~2033年

図65:中国:電力ケーブル市場:売上高(百万米ドル)、2019年および2024年

図66:中国:電力ケーブル市場予測:売上高(百万米ドル)、2025年~2033年

図67:日本:電力ケーブル市場:売上高(百万米ドル)、2019年および2024年

図68:日本:電力ケーブル市場予測:売上高(百万米ドル)、2025年~2033年

図69:インド:電力ケーブル市場:売上高(百万米ドル)、2019年および2024年

図70:インド:電力ケーブル市場予測:売上高(百万米ドル)、2025年~2033年

図 71:韓国:電力ケーブル市場:売上高(百万米ドル)、2019年および2024年

図 72:韓国:電力ケーブル市場予測:売上高(百万米ドル)、2025年~2033年

図 73:オーストラリア:電力ケーブル市場:売上高(百万米ドル)、2019年および2024年

図 74: オーストラリア:電力ケーブル市場予測:売上高(百万米ドル)、2025年~2033年

図 75: インドネシア:電力ケーブル市場:売上高(百万米ドル)、2019年および2024年

図 76: インドネシア:電力ケーブル市場予測:売上高(百万米ドル)、2025年~2033年

図 77: その他:電力ケーブル市場:売上高(百万米ドル)、2019年および2024年

図 78: その他:電力ケーブル市場予測:売上高(百万米ドル)、2025年~2033年

図 79: 中東・アフリカ:電力ケーブル市場:売上高(百万米ドル)、2019年および2024年

図80:中東・アフリカ:電力ケーブル市場予測:売上高(百万米ドル)、2025年~2033年

図81:トルコ:電力ケーブル市場:売上高(百万米ドル)、2019年および2024年

図82:トルコ:電力ケーブル市場予測:売上高(百万米ドル)、2025年~2033年

図83:サウジアラビア:電力ケーブル市場:売上高(百万米ドル)、2019年および2024年

図84:サウジアラビア:電力ケーブル市場予測:売上高(百万米ドル)、2025年~2033年

図85:イラン:電力ケーブル市場:売上高(百万米ドル)、2019年および2024年

図86:イラン:電力ケーブル市場予測:売上高(百万米ドル)、2025年~2033年

図87:アラブ首長国連邦:電力ケーブル市場:売上高(百万米ドル)、2019年および2024年

図88:アラブ首長国連邦:電力ケーブル市場予測:売上高(百万米ドル)、2025年~2033年

図89:その他:電力ケーブル市場:売上高(百万米ドル)、2019年および2024年

図90:その他:電力ケーブル市場予測:売上高(百万米ドル)、2025年~2033年

図91:中南米:電力ケーブル市場:売上高(百万米ドル)、2019年および2024年

図 92: 中南米:電力ケーブル市場予測:売上高(百万米ドル)、2025年~2033年

図 93: ブラジル:電力ケーブル市場:売上高(百万米ドル)、2019年および2024年

図 94: ブラジル:電力ケーブル市場予測:売上高(百万米ドル)、2025年~2033年

図 95: メキシコ:電力ケーブル市場:売上高(百万米ドル)、2019年および2024年

図 96: メキシコ:電力ケーブル市場予測:売上高(百万米ドル)、2025年~2033年

図 97: アルゼンチン:電力ケーブル市場:売上高(百万米ドル)、2019年および2024年

図98:アルゼンチン:電力ケーブル市場予測:売上高(百万米ドル)、2025年~2033年

図99:コロンビア:電力ケーブル市場:売上高(百万米ドル)、2019年および2024年

図100:コロンビア:電力ケーブル市場予測:売上高(百万米ドル)、2025年~2033年

図101:チリ:電力ケーブル市場:売上高(百万米ドル)、2019年および2024年

図102:チリ:電力ケーブル市場予測:売上高(百万米ドル)、2025年~2033年

図103:ペルー:電力ケーブル市場:売上高(百万米ドル)、2019年および2024年

図104:ペルー:電力ケーブル市場予測:売上高(百万米ドル)、2025年~2033年

図105:その他:電力ケーブル市場:売上高(百万米ドル)、2019年および2024年

図106:その他:電力ケーブル市場予測:売上高(百万米ドル)、2025年~2033年

図107:世界:電力ケーブル産業:SWOT分析

図108:世界:電力ケーブル産業:バリューチェーン分析

図109:世界:電力ケーブル産業:ポーターのファイブフォース分析

表の一覧

表1:世界:電力ケーブル市場:主な産業ハイライト、2024年および2033年

表2:世界:電力ケーブル市場予測: 設置別内訳(百万米ドル)、2025年~2033年

表3:世界:電力ケーブル市場予測:電圧別内訳(百万米ドル)、2025年~2033年

表4:世界:電力ケーブル市場予測:用途別内訳(百万米ドル)、2025年~2033年

表5:世界:電力ケーブル市場予測:素材別内訳(百万米ドル)、2025年~2033年

表6:世界:電力ケーブル市場予測:地域別内訳(百万米ドル)、2025年~2033年

表7:世界:電力ケーブル市場:競合構造

表8:世界:電力ケーブル市場:主要企業