予測期間中の電力変圧器市場の規模は?

- 電力需要の増加と、送電網システムへの再生可能エネルギー源の組み込みを原動力として、市場は大幅な成長を遂げています。老朽化した送電網は、信頼性と効率性を維持するためにアップグレードが必要であり、電力変圧器への投資増加につながっています。特定の地域における社会政治的な不安定さと投資家の信頼に関する懸念は、市場力学に影響を与える可能性があります。電力変圧器業界は、効率性の向上、二酸化炭素排出量の削減、遠隔地への電力供給の拡大を目的として、スマートメーターや送電網の研究を含むスマートグリッド技術の研究開発に重点的に取り組んでいます。

- 国境を越えた送電プロジェクトや、再生可能資源の流通チャネルへの統合も市場成長を促進しています。 こうした機会がある一方で、周波数の安定性、送電損失、インフラ開発コストなどの課題も依然として残っています。 全体として、電力変圧器市場は、電力需要と送電網ネットワークの近代化の必要性に牽引され、2025年までにテラワット時の容量に達すると予想されています。

この電力変圧器産業はどのように区分され、最大の区分はどれでしょうか?

電力変圧器業界の調査レポートでは、2025年から2029年の期間における「10億米ドル」単位での予測と推定、および2019年から2023年の期間における以下のセグメントの過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

- タイプ

- 液浸型

- 乾式

- エンドユーザー

- 商業用電力

- 住宅用電力

- 産業用電力

- 製品タイプ

- コア変圧器

- シェル変圧器

- ベリー変圧器

- 地域

- アジア太平洋

- 中国

- インド

- 日本

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- 北米

- カナダ

- 米国

- 中東・アフリカ

- 南米

- ブラジル

- アジア太平洋

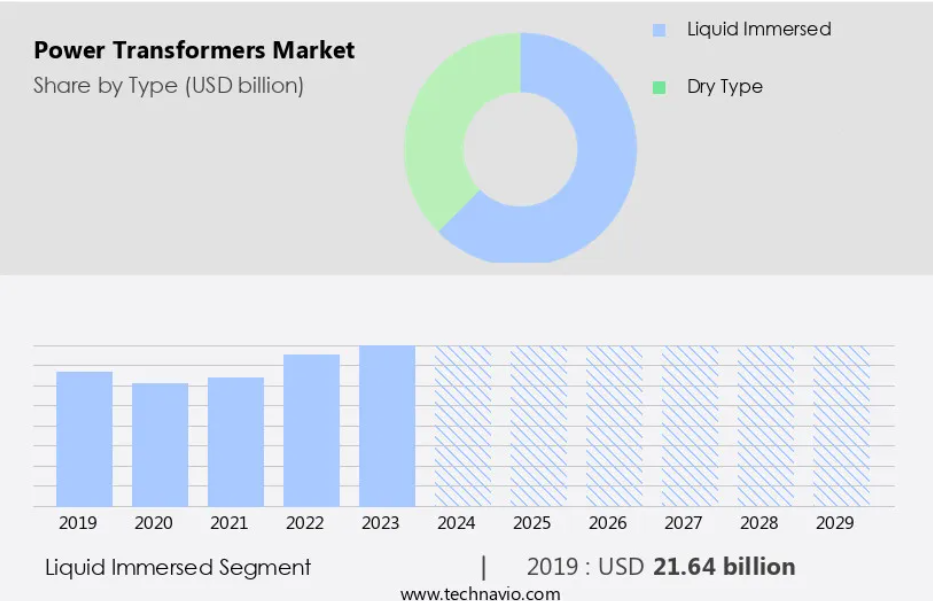

種類別洞察

- 液浸セグメントは、予測期間中に著しい成長が見込まれています。

電力変圧器は、効率的な大量送電のために電圧レベルを増減させることで、電力網システムにおいて重要な役割を果たしています。電力変圧器の主な絶縁材料は油とガスです。油による絶縁は費用対効果と入手可能性の面で広く使用されていますが、SF6ガスによる絶縁はより優れた絶縁特性を持ち、不燃性で無公害です。しかし、SF6ガスの高コストが発展途上国での使用を制限しているため、油が主流の絶縁媒体となっています。電力変圧器は、発電、送電、配電に不可欠なインフラであり、設備投資と資本支出が市場の成長を牽引しています。 また、この産業では、自動化機器、スマートエネルギー、スマートメーターの統合により、デジタル化が進んでいます。

さらに、二酸化炭素排出量を削減し、グリーンイニシアティブを推進するために、バイオベースのオイルや環境にやさしい冷却剤など、環境にやさしい製品に対する需要が高まっています。電力変圧器業界は、インフラ開発、サプライチェーンの混乱、社会政治的不安定性など、さまざまな課題に直面しています。しかし、電力需要の増加、エネルギー統合、再生可能エネルギー発電および設置の採用により、市場は成長すると予想されています。

液浸セグメントは2019年に216.4億米ドルの価値があり、予測期間中に徐々に増加しました。

地域分析

- アジア太平洋地域は、予測期間中に世界市場の成長に50%貢献すると推定されています。

テクノビオのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

アジア太平洋地域の電力変圧器市場は、同地域における電力需要の増加により、著しい成長を遂げています。都市化と生活水準の向上を背景に、中国やインドなどの主要経済国では電力消費量が増加しています。発電事業への民間部門の参入が増加しており、競争の激化と電気料金の低下につながっています。この傾向は、特にパンデミックからの回復期にあるこの地域にとって、経済成長に不可欠です。送電および配電網への民間部門の投資は、特に中国、インド、パキスタン、オーストラリア、タイで増加すると予想されています。電力変圧器業界は、資本支出とインフラへの投資が引き続き電力へのアクセスと信頼性を優先しているため、成長の準備ができています。

さらに、再生可能エネルギー源の統合とスマートグリッドの開発は、市場を形成する主要な傾向です。二酸化炭素排出量の削減と効率性の向上のためには、アルミニウム製やバイオベースの油などの環境にやさしい素材や、自動化機器や電圧最適化などの先進技術の利用がますます重要になっています。電力供給の信頼性に対するニーズとクリーンエネルギー源の統合により、電力変圧器市場は今後も拡大を続けると予想されます。

電力変圧器市場のダイナミクス

弊社の電力変圧器市場調査担当者は、2024年を基準年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

電力変圧器産業用採用増加の主な市場推進要因は何ですか?

既存の変圧器の近代化が市場の主な推進要因です。

- 電力需要の増加と老朽化した送電網の交換の必要性により、市場は成長を遂げています。エネルギー部門への資本支出と投資の増加に伴い、効率性、環境への配慮、送電網の安定性への注目が高まっています。電力変圧器は大量の電力送電において重要な役割を果たしており、発電源からエンドユーザーへの電力の変換と輸送を可能にしています。製造工程が長いこと、精密工作機械、電磁鋼板、銅、アルミニウムなどの一次材料の使用といった要因が、市場の成長に貢献しています。 また、クリーンエネルギーや再生可能エネルギー発電へのシフトも、電力変圧器の需要を押し上げています。これらのシステムでは、エネルギーの統合や貯蔵に特殊な変圧器が必要だからです。

- さらに、スマートグリッドやスマートメーターの開発は、電力変圧器業界に革命をもたらしており、デジタル化、自動化設備、高度な冷却機能に重点が置かれています。 バイオベースのオイルやシリコン絶縁材を使用するなど、環境に配慮した製品は、二酸化炭素排出量の削減や環境保護への取り組みを支援するものとして人気が高まっています。サプライチェーンの混乱や社会政治的な不安定要素といった課題はあるものの、電力変圧器市場は、テラワット時の容量と電圧の最適化および周波数制御に重点を置きながら、成長を続けると予想されています。 また、この業界では、国境を越えた送電や、通信業界向けのインフラ支援といった新たな機会も模索されています。

電力変圧器業界を形成する市場動向とは?

バイオベースおよびナフテン系変圧器油の人気が高まっていることが、今後の電力変圧器市場の動向です。

- 電力網の老朽化と、より効率的で環境にやさしい電気機器への需要の高まりにより、市場は著しい成長を遂げています。エステル油などのバイオベース油は、従来の鉱物油に代わるものとして、その優れた絶縁特性、生分解性、高い発火点、および変圧器の耐用年数の延長により、人気が高まっています。これらの利点は、送電網の安定性と効率性が極めて重要な大量送電や再生可能エネルギーの送電網において、特に重要です。送電線やスマートグリッドの開発を含むインフラへの資本支出や投資が、電力用変圧器の需要を牽引しています。 また、クリーンエネルギー源やエネルギー貯蔵の電力網システムへの統合が進むにつれ、より高度な変圧器技術が必要とされています。

- さらに、電力業界におけるデジタル化と自動化の傾向により、スマートエネルギーグリッドやスマートメーターの採用が進んでいます。高精度の工作機械や先進的な製造プロセスが採用され、高品質の変圧器がより短い製造時間で生産されています。シリコンや固体絶縁などの環境にやさしい冷却剤や絶縁材料の使用により、二酸化炭素排出量が削減され、市場の成長に貢献しています。また、電力変圧器業界は、一部の地域における設置工程の長さ、サプライチェーンの混乱、社会政治的な不安定さといった課題にも対応しています。市場は予測期間中にテラワット時の容量に達すると見込まれており、住宅用および商業用、再生可能エネルギー設備、国境を越えた送電など、さまざまな用途における電力損失の削減と電圧レベルの最適化に重点が置かれています。

電力変圧器業界が成長する上で直面する課題とは?

電力変圧器の増加するコスト は、産業用成長に影響を与える主な課題です。

- 変圧器は、発電源からエンドユーザーへの効率的な電力伝送を促進する大量送電部門において、重要な役割を果たしています。 近年、アメリカやヨーロッパでは、エネルギー効率に関する規制が重要性を増しています。 アメリカ合衆国エネルギー省(DOE)は、2007年より低電圧乾式変圧器のエネルギー効率基準を義務付けています。この規制は、液体浸漬型、低圧乾式、および中圧乾式変圧器を対象としており、最低入力電圧34. 5kV以下、出力電圧は600V以下、60Hzでの動作定格、そして液浸式変圧器の場合は容量が10kV~2,500kVA、乾式変圧器の場合は15kVA~2,500kVAであることが求められます。

- 2010年に導入されたNEMA候補標準レベル(CSL)-3規格は、連邦政府による義務付けはないものの、メーカーも遵守しなければなりません。 電力変圧器業界は、環境に配慮した製品や技術へのシフトが進んでいます。これは、環境保護への取り組みや二酸化炭素排出量の削減の必要性に後押しされたものです。 この傾向は、バイオベースのオイル、シリコン、その他の環境にやさしい冷却剤を使用するグリーン変圧器の需要の高まりに反映されています。スマートグリッドの開発や再生可能エネルギー源の統合により、デジタル化、自動化機器、精密工作機械、電圧最適化などの先進技術の採用も進んでいます。 また、アルミニウムや積層鋼板などの代替一次材料の使用も見られ、効率の向上と製造時間の短縮を実現しています。

- 電力変圧器は、住宅用や商業用、再生可能エネルギー設備、国境を越えた送電など、さまざまな用途での電力の利用や供給に不可欠です。しかし、老朽化した送電網やネットワークは課題を提起しており、電力損失、送電網の安定性、短絡などの問題につながっています。これらの課題に対処するために、スマートエネルギーグリッド、スマートメーター、およびそれを支えるインフラストラクチャに注目が集まっています。電力変圧器業界は、増加する電力需要に対応し、再生可能エネルギー源の統合を支援するために、資本支出および設備投資への投資を継続することが期待されています。電力変圧器市場は、複雑なサプライチェーンと長い製造プロセスが特徴です。

独占的な顧客構成

電力変圧器市場予測レポートには、市場の採用ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づく各地域の採用率に焦点を当てています。 さらに、電力変圧器市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主要な購入基準と価格感度を左右する要因も含まれています。

主要企業と市場洞察

企業は、業界での存在感を高めるために、戦略的提携、電力変圧器市場予測、パートナーシップ、合併・買収、地理的拡大、製品/サービスの立ち上げなど、さまざまな戦略を実施しています。

業界研究および成長報告書には、市場の競争状況の詳細な分析と、以下のような主要企業の情報を含んでいます。

- Altro Transformers Pty. Ltd.

- CG Power and Industrial Solutions Ltd.

- DuPont de Nemours Inc.

- Eaton Corp.

- ETEL TRANSFORMERS PTY LTD.

- Fuji Electric Co. Ltd.

- General Electric Co.

- Hammond Power Solutions Inc.

- Hitachi Ltd.

- Hyundai Electric and Energy Systems Co. Ltd.

- Kirloskar Electric Co. Ltd.

- Layer Electronics Srl

- MGM Transformer Co.

- Schneider Electric SE

- Siemens Energy AG

- Southern Electronic Services

- Tyree Industries

- Wilson Power And Distribution Technologies Pvt. Ltd.

企業に関する定性分析および定量分析は、クライアントがより広範なビジネス環境を理解し、主要な業界関係者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を純粋企業、カテゴリー特化企業、産業用特化企業、多角化企業に分類し、定量分析により、企業を支配的企業、有力企業、強力企業、暫定的企業、弱小企業に分類しています。

最新の市場動向とニュース

- 2025年1月、シーメンス・エナジーはエネルギー損失と二酸化炭素排出量を削減するよう設計された、環境に配慮した最新の電力変圧器シリーズ「エコトランスフォーム」を発表した。容量に応じて15万ドルから50万ドルの価格帯となるこの変圧器は、送電網の効率性と持続可能性の向上を目指す公益事業会社をターゲットとしている。

- 2024年12月、ゼネラル・エレクトリックは、太陽光および風力発電プラントに特化した電力変圧器の開発を目的として、国際的な再生可能エネルギー企業と戦略的提携を結んだ。2億5000万ドル相当のこの提携は、再生可能エネルギー源の送電の最適化に重点を置いている。

- 2024年11月、三菱電機は3億5000万ドルで地域の変圧器メーカーの買収を完了した。この買収は、三菱の製品ラインナップを強化し、特にアフリカや東南アジアなどの新興市場での事業拡大を目的としている。

- 2024年10月、ABBは電力用変圧器用の新しいデジタル監視システムを発表した。このシステムは、リアルタイムのパフォーマンス洞察と予測メンテナンス機能を提供し、価格は約20万米ドルである。このシステムは、公益事業者の業務効率を改善し、ダウンタイムを削減するように設計されている。

調査アナリストの概要

この市場は、電力網システムの重要なセグメントを網羅しており、電力の効率的な送電および配電において重要な役割を果たしています。これらの電気機器は電圧レベルの変換を容易にし、発電源からエンドユーザーへの電力のシームレスな転送を可能にします。電力変圧器業界は、進化する電力網システムと電力需要の増加に牽引され、著しい進歩を遂げています。電力網システムは、デジタル化、自動化、環境への配慮に重点を置いて変革が進んでいます。これらの傾向は、電力変圧器の設計や製造に影響を与え、スマートグリッドの開発や再生可能エネルギー源の統合などの革新につながっています。

さらに、電力変圧器は送電網ネットワークの重要な構成要素であり、送電網の安定性を確保し、長距離にわたる効率的な送電を可能にします。電力変圧器の需要は、電力消費量の増加、再生可能エネルギー源の統合、送電網の拡大など、さまざまな要因に影響を受けます。電力変圧器の製造には、電磁鋼板、銅、絶縁材料などの一次材料が使用されます。 鉱物油やガスなどの従来の絶縁材料は、数十年にわたって業界標準となってきました。 しかし、二酸化炭素排出量が少なく環境にやさしいシリコンやバイオベースの油などの環境にやさしい絶縁材料への移行が進んでいます。

また、電力変圧器業界では、製造時間の短縮と効率の向上を目的として、精密工作機械や自動化設備などの先進的な製造技術の導入が進んでいます。これは、特に電力変圧器の需要が高まり、プロジェクトの完成期限を厳守する必要がある状況において重要です。電力変圧器市場は、老朽化した送電網インフラ、遠隔地での電力供給の需要、一部の地域における社会政治的な不安定さなど、さまざまな市場力学の影響を受けています。これらの要因が、電力変圧器への設備投資とそれを支えるインフラの開発の必要性を促しています。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理別の市場の図表

エグゼクティブサマリー – タイプ別の市場区分の図表

エグゼクティブサマリー – エンドユーザー別の市場区分の図表

エグゼクティブサマリー – 製品タイプ別の市場区分の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングに関する図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)の図表

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場のデータ表:前年比成長率 2024年~2029年(%)

5 歴史的市場規模

5.1 世界の電力変圧器市場 2019年~2023年

歴史的市場規模 – 世界の電力変圧器市場 2019年~2023年のデータ表(10億ドル)

5.2 タイプセグメント分析 2019年~2023年

歴史的市場規模 – タイプセグメント 2019年~2023年 ($十億)

5.3 エンドユーザーセグメント分析 2019年~2023年

歴史的市場規模 – エンドユーザーセグメント 2019年~2023年 ($十億)

5.4 製品タイプセグメント分析 2019年~2023年

市場規模推移 – 製品タイプ別セグメント 2019年~2023年 ($ billion)

5.5 地域別セグメント分析 2019年~2023年

市場規模推移 – 地域別セグメント 2019年~2023年 ($ billion)

5.6 国別セグメント分析 2019年~2023年

歴史的市場規模 – 国別セグメント 2019年~2023年(10億ドル)

6 定性的分析

6.1 世界の電力変圧器市場に対するAIの影響

7 ファイブフォース分析

7.1 ファイブフォースの概要

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 主要要因の影響 2024年と2029年

7.3 供給業者の交渉力

供給業者の交渉力 – 主要要因の影響 2024年と2029年

7.4 新規参入の脅威

新規参入の脅威 – 主要要因の影響 2024年と2029年

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場動向

市場動向の図表 – 2024年と2029年のファイブフォース分析

8 種類別市場区分

8.1 市場区分

タイプ別市場シェア 2024年~2029年(%)の図表

タイプ別市場シェア 2024年~2029年(%)のデータ表

8.2 タイプ別比較

タイプ別比較の図表

タイプ別比較のデータ表

8.3 液浸型 – 市場規模および予測 2024年~2029年

液浸型 – 市場規模および予測 2024年~2029年(10億ドル)の図表

液浸型 – 市場規模・予測 2024年~2029年(10億ドル)に関するデータ表

液浸型 – 前年比成長率 2024年~2029年(%)に関するグラフ

液浸型 – 前年比成長率 2024年~2029年(%)に関するデータ表

8.4 ドライ型 – 市場規模・予測 2024年~2029年

ドライタイプ – 市場規模・予測 2024年~2029年(十億ドル)

ドライタイプ – 市場規模・予測 2024年~2029年(十億ドル)

ドライタイプ – 前年比成長率 2024年~2029年(%)

ドライタイプ – 前年比成長率 2024年~2029年(%)

8.5 タイプ別市場機会

タイプ別市場機会(10億ドル単位)

タイプ別市場機会(10億ドル単位)に関するデータ表

9 エンドユーザー別市場区分

9.1 市場区分

エンドユーザー別市場シェア 2024年~2029年(%)に関する図表

エンドユーザー別市場シェア 2024年~2029年(%)に関するデータ表

9.2 エンドユーザー別比較

エンドユーザー別比較に関する図表

エンドユーザー別比較データ表

9.3 商用電力 – 市場規模・予測 2024年~2029年

商用電力 – 市場規模・予測 2024年~2029年(10億ドル)グラフ

商用電力 – 市場規模・予測 2024年~2029年(10億ドル)データ表

商用電力 – 前年比成長率 2024年~2029年(%)グラフ

商用電力 – 前年比成長率 2024年から2029年(%)に関するデータ表

9.4 住宅用電力 – 市場規模および予測 2024年から2029年

住宅用電力に関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

住宅用電力に関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

住宅用電力に関する図表 – 2024年から2029年までの前年比成長率(%)

住宅用電力に関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.5 産業用電力 – 市場規模および予測 2024年から2029年

産業用電力に関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

産業用電力 – 市場規模・予測 2024年~2029年(10億ドル)に関するデータ表

産業用電力 – 前年比成長率 2024年~2029年(%)に関するグラフ

産業用電力 – 前年比成長率 2024年~2029年(%)に関するデータ表

9.6 エンドユーザー別市場機会

エンドユーザー別市場機会(10億ドル)

エンドユーザー別市場機会(10億ドル)に関するデータ表

10 製品タイプ別市場区分

10.1 市場区分

製品タイプ別市場シェア 2024年~2029年(%)に関する図表

製品タイプ別市場シェア 2024年~2029年(%)に関するデータ表

10.2 製品タイプ別比較

製品タイプ別比較に関する図表

製品タイプ別比較に関するデータ表

10.3 コア変圧器 – 市場規模・予測 2024年~2029年

コア変圧器 – 市場規模・予測 2024年~2029年(10億ドル)に関する図表

コア変圧器 – 市場規模・予測 2024年~2029年(10億ドル)に関するデータ表

コア変圧器 – 前年比成長率 2024年~2029年(%)に関する図表

コア変圧器に関するデータテーブル – 2024年から2029年までの前年比成長率(%)

10.4 シェル型変圧器 – 市場規模および予測 2024年から2029年

シェル型変圧器に関するチャート – 市場規模および予測 2024年から2029年(10億ドル)

シェル型変圧器に関するデータテーブル – 市場規模および予測 2024年から2029年(10億ドル)

シェル電力変圧器に関する図表 – 2024年から2029年までの前年比成長率(%)

シェル電力変圧器に関するデータ表 – 2024年から2029年までの前年比成長率(%)

10.5 ベリー電力変圧器 – 市場規模および予測 2024年から2029年

ベリー電力変圧器に関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

ベリー電源変圧器に関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

ベリー電源変圧器に関するチャート – 前年比成長率 2024年~2029年 (%)

ベリー電源変圧器に関するデータ表 – 前年比成長率 2024年~2029年 (%)

10.6 製品タイプ別市場機会

製品タイプ別市場機会 ($ billion)

製品タイプ別市場機会(10億ドル)に関するデータ表

11 顧客の状況

11.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

12 地理的状況

12.1 地理的セグメント

地域別市場シェアに関する図表 2024年~2029年(%)

地域別市場シェアに関するデータ表 2024年~2029年(%)

12.2 地理的比較

地域比較チャート

地域比較データ表

12.3 アジア太平洋地域 – 市場規模および予測 2024年~2029年

アジア太平洋地域 – 市場規模および予測 2024年~2029年 ($億)

アジア太平洋地域 – 市場規模および予測 2024年~2029年 ($億)

アジア太平洋地域に関する図表 – 2024年から2029年までの前年比成長率(%)

アジア太平洋地域に関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.4 ヨーロッパ – 市場規模と予測 2024年から2029年

ヨーロッパに関する図表 – 市場規模と予測 2024年から2029年(10億ドル単位)

ヨーロッパ – 市場規模および予測 2024年から2029年(10億ドル)に関するデータ表

ヨーロッパ – 前年比成長率 2024年から2029年(%)に関するグラフ

ヨーロッパ – 前年比成長率 2024年から2029年(%)に関するデータ表

12.5 北米 – 市場規模および予測 2024年から2029年

北米に関する図表 – 市場規模・予測 2024年~2029年(10億ドル)

北米に関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル)

北米に関する図表 – 前年比成長率 2024年~2029年(%)

北米に関するデータ表 – 前年比成長率 2024年~2029年(%)

12.6 中東・アフリカ – 市場規模および予測 2024年~2029年

中東・アフリカに関する図表 – 市場規模および予測 2024年~2029年(10億ドル単位

中東・アフリカに関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル単位

中東・アフリカに関する図表 – 前年比成長率 2024年~2029年(%)

中東・アフリカに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.7 南アメリカ – 市場規模および予測 2024年から2029年

南アメリカに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

南アメリカに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

南米に関する図表 – 2024年から2029年までの前年比成長率(%)

南米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.8 中国 – 市場規模および予測 2024年から2029年

中国に関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

中国に関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

中国に関するチャート – 前年比成長率 2024年~2029年 (%)

中国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.9 米国 – 市場規模・予測 2024年~2029年

米国に関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

米国に関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

米国に関する図表 – 前年比成長率 2024年~2029年 (%)

米国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.10 日本 – 市場規模および予測 2024年から2029年

日本の市場規模および予測 2024年から2029年(10億ドル)に関する図表

日本の市場規模および予測 2024年から2029年(10億ドル)に関するデータ表

日本の前年比成長率 2024年から2029年(%)に関する図表

日本の前年比成長率 2024年から2029年(%)に関するデータ表

12.11 ドイツ – 市場規模および予測 2024年~2029年

ドイツに関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

ドイツに関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

ドイツに関する図表 – 前年比成長率 2024年~2029年(%)

ドイツに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.12 インド – 市場規模および予測 2024年から2029年

インドに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

インドに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

インドに関する図表 – 2024年から2029年までの前年比成長率(%)

インドに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.13 英国 – 市場規模および予測 2024年から2029年

英国に関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

英国に関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

英国に関するチャート – 前年比成長率 2024年~2029年 (%)

英国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.14 フランス – 市場規模および予測 2024年~2029年

フランスに関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

フランスに関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

フランスに関する図表 – 前年比成長率 2024年~2029年 (%)

フランスに関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.15 カナダ – 市場規模および予測 2024年から2029年

カナダに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位

カナダに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル単位

カナダに関する図表 – 前年比成長率 2024年から2029年(%)

カナダに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.16 ブラジル – 市場規模および予測 2024年から2029年

ブラジルに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

ブラジルに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

ブラジルに関する図表 – 2024年から2029年までの前年比成長率(%)

ブラジルに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.17 イタリア – 市場規模および予測 2024年から2029年

イタリアに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

イタリアに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

イタリアに関するチャート – 前年比成長率 2024年~2029年 (%)

イタリアに関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.18 地域別の市場機会

地域別の市場機会 ($ billion)

地域別の市場機会に関するデータ表 ($ billion)

13 推進要因、課題、機会/阻害要因

13.1 市場推進要因

13.2 市場課題

13.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

13.4 市場機会/阻害要因

14 競合状況

14.1 概要

14.2 競合状況

投入と差別化要因の重要性の概要

14.3 業界の混乱

混乱要因の概要

14.4 産業用リスク

主要リスクの事業への影響

15 競合分析

15.1 プロファイルされた企業

対象企業

15.2 企業ランキング指標

企業ランキング指標

15.3 企業の市場ポジショニング

企業ポジションと分類のマトリックス

15.4 ALTRAFO Srl

ALTRAFO Srl – 概要

ALTRAFO Srl – 製品 / サービス

ALTRAFO Srl – 主な製品

SWOT

15.5 Altro Transformers Pty. Ltd.

Altro Transformers Pty. Ltd. – 概要

Altro Transformers Pty. Ltd. – 製品 / サービス

Altro Transformers Pty. Ltd. – 主な製品

SWOT

15.6 CG Power and Industrial Solutions Ltd.

CG Power and Industrial Solutions Ltd. – 概要

CGパワー・アンド・インダストリアル・ソリューションズ – 事業セグメント

CGパワー・アンド・インダストリアル・ソリューションズ – 主な製品

CGパワー・アンド・インダストリアル・ソリューションズ – セグメントの焦点

SWOT

15.7 デュポン・デ・ネムール社

デュポン・デ・ネムール社 – 概要

デュポン・デ・ネムール社 – 事業セグメント

デュポン・デ・ネムール社 – 主なニュース

デュポン・デ・ネムール社 – 主な製品

デュポン・デ・ネムール社 – セグメントの焦点

SWOT

15.8 イートン・コーポレーション

イートン・コーポレーション – 概要

イートン・コーポレーション – 事業セグメント

イートン・コーポレーション – 主なニュース

イートン・コーポレーション – 主な製品・サービス

イートン・コーポレーション – セグメント別動向

SWOT

15.9 ETEL TRANSFORMERS PTY LTD.

ETEL TRANSFORMERS PTY LTD. – 概要

ETEL TRANSFORMERS PTY LTD. – 製品 / サービス

ETEL TRANSFORMERS PTY LTD. – 主な製品

SWOT

15.10 富士電機株式会社

富士電機株式会社 – 概要

富士電機株式会社 – 事業セグメント

富士電機株式会社 – 主なニュース

富士電機株式会社 – 主な製品

富士電機株式会社 – セグメントフォーカス

SWOT

15.11 ゼネラル・エレクトリック・カンパニー

ゼネラル・エレクトリック・カンパニー – 概要

ゼネラル・エレクトリック・カンパニー – 事業セグメント

ゼネラル・エレクトリック・カンパニー – 主なニュース

ゼネラル・エレクトリック・カンパニー – 主な製品・サービス

ゼネラル・エレクトリック・カンパニー – セグメントの焦点

SWOT

15.12 ハモンド・パワー・ソリューションズ・インク

ハモンド・パワー・ソリューションズ・インク – 概要

ハモンド・パワー・ソリューションズ・インク – 製品 / サービス

ハモンド・パワー・ソリューションズ・インク – 主な製品・サービス

SWOT

15.13 日立製作所

日立製作所 – 概要

日立製作所 – 事業セグメント

日立製作所 – 主なニュース

日立製作所 – 主な製品

日立製作所 – セグメントフォーカス

SWOT

15.14 現代電機エネルギーシステム株式会社

現代電機エネルギーシステム株式会社 – 概要

現代電機エネルギーシステム株式会社 – 製品 / サービス

現代電機エネルギーシステム株式会社 – 主な製品

SWOT

15.15 シュナイダーエレクトリックSE

シュナイダーエレクトリックSE – 概要

シュナイダーエレクトリックSE – 事業セグメント

シュナイダーエレクトリックSE – 主なニュース

シュナイダーエレクトリックSE – 主な製品

シュナイダーエレクトリックSE – 注力分野

SWOT

15.16 サザンエレクトロニクスサービス

サザンエレクトロニクスサービス – 概要

サザンエレクトロニクスサービス – 製品 / サービス

サザンエレクトロニクスサービス – 主な製品

SWOT

15.17 Tyree Industries

Tyree Industries – 概要

Tyree Industries – 製品 / サービス

Tyree Industries – 主な製品

SWOT

15.18 Wilson Power And Distribution Technologies Pvt. Ltd.

Wilson Power And Distribution Technologies Pvt. Ltd. – 概要

Wilson Power And Distribution Technologies Pvt. Ltd. – 製品 / サービス

Wilson Power And Distribution Technologies Pvt. Ltd. – 主な製品

SWOT

16 付録

16.1 レポートの対象範囲

16.2 対象範囲と除外項目のチェックリスト

対象範囲のチェックリスト

除外項目のチェックリスト

16.3 米ドルの為替レート

米ドルの為替レート

16.4 調査方法

調査方法

16.5 データ収集

情報源

16.6 データの検証

データの検証

16.7 市場規模の算出に使用された検証手法

市場規模の算出に使用された検証手法

16.8 データの統合

データの統合

16.9 360度市場分析

360度市場分析

16.10 略語一覧

略語一覧