沈降シリカ市場における魅力的な機会

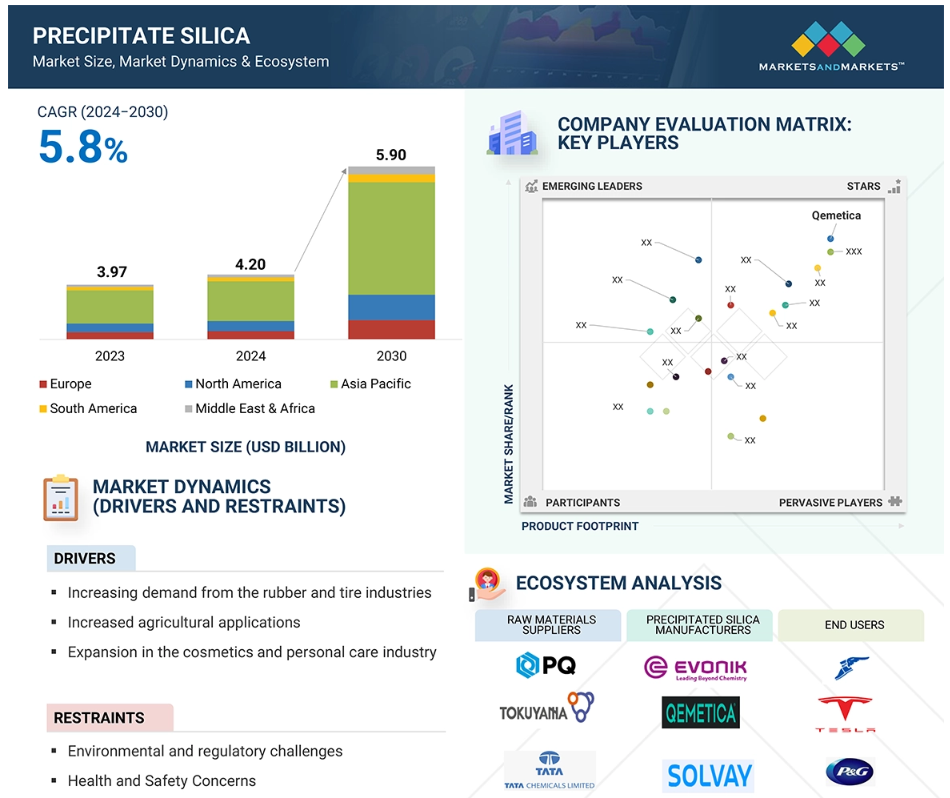

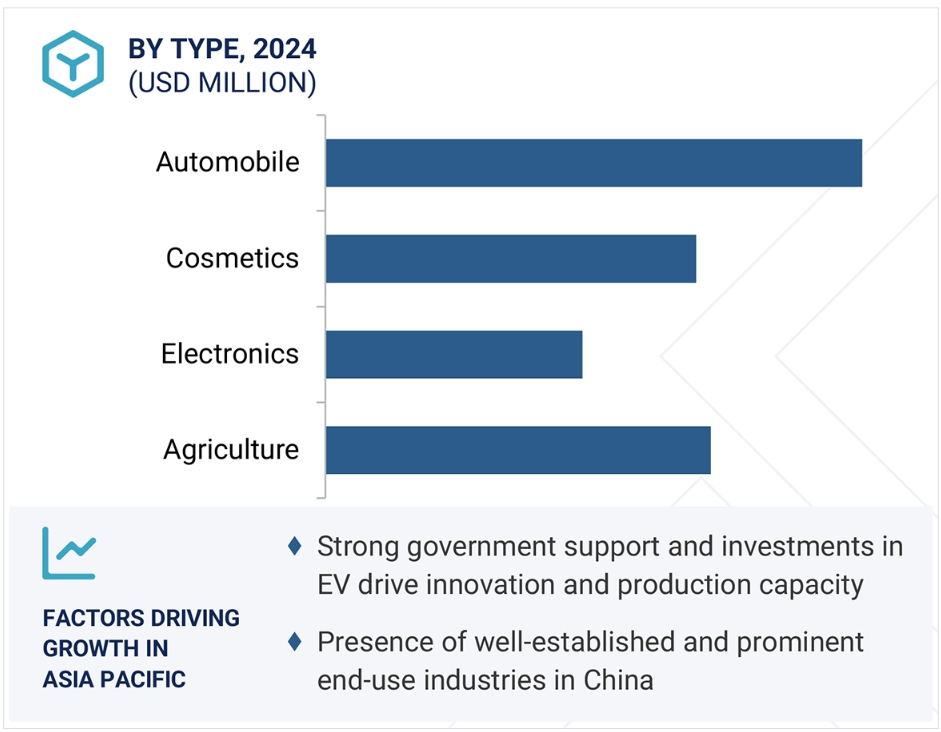

アジア太平洋

アジア太平洋地域における市場成長は、タイヤメーカー、バッテリー材料メーカー、化粧品メーカーの存在が大きいことが要因となっています。この強固なサプライチェーンと、特に中国における電気自動車や歯磨き粉、ローション、ジェルなどのパーソナルケア製品に対する需要の高まりが相まって、同地域における沈降シリカ市場の拡大を牽引しています。

市場成長の要因は、HEV、PHEV、EVの生産台数増加によるバッテリーセパレーターの需要増大です。

今後5年間は、市場参加者に有利な事業拡大や製品開発が期待されます。

世界の沈降シリカ市場は、予測期間にわたって年平均成長率5.8%で成長し、2030年までに59億米ドルに達すると予測されています。

世界的な沈降シリカ市場は、新規参入や技術革新を制限する採掘や研究開発費の高騰という競争上の脅威に直面しています。

世界的な沈降シリカ市場のダイナミクス

推進要因:ゴムおよびタイヤ産業からの需要の増加

沈降シリカの世界市場は、主にゴムおよびタイヤ産業からの需要の増加により、大幅な成長が見込まれています。特に自動車産業の成長は、電気自動車の需要の高まりと燃費効率への注目度の高まりを背景に、タイヤメーカーによる沈降シリカの消費量の増加につながっています。 転がり抵抗の低減や濡れた路面でのグリップ力の向上に役立つことから、グリーンタイヤや高性能タイヤの不可欠な要素となっています。さらに、環境規制の強化によるグリーンタイヤの使用も需要を後押ししています。国際自動車工業会によると、2023年の世界販売台数は9,300万台を超え、2022年より10%増加し、アジア・オセアニア地域が5,500万台を牽引し、2030年まで世界的に2%から5%の成長が見込まれています。

タイヤ以外では、コンベヤーベルト、ホース、履物などの工業用ゴム製品に広く使用されており、市場全体の成長を牽引しています。 自動車生産における軽量化素材への傾向の高まりも、ポリマーベースのゴム化合物への用途を促進しています。 タイヤ技術と持続可能性プログラムにおける継続的なイノベーションにより、沈降シリカの需要は世界中で着実に成長すると予測されています。

抑制:環境および規制上の課題

世界の沈降シリカ市場は、規制や環境関連の問題により、生産コストの増加や成長の制限といった障害に直面しています。シリカ粉塵の放出や廃棄物処理に関する厳しい環境規制により、メーカーはコストのかかるコンプライアンス処置を余儀なくされ、収益性に悪影響を及ぼしています。さらに、持続可能性への懸念や厳格な職場保護規制により、高度なろ過および処理システムが必要となり、運用コストがさらに増加しています。特に食品、医薬品、化粧品などの用途における化学物質の使用に関する政府規制は、承認プロセスが遅く、規制の障壁となっています。ヨーロッパや北米などのハイエンド市場における厳格なREACHおよびEPA規制は、生産手段を制限し、市場参入を妨げています。さらに、グリーンソリューションに対する需要の高まりにより、企業は需要を減少させる持続可能な代替策を迫られています。これらの問題が複合的に絡み合い、事業の拡大を制限し、イノベーションや市場拡大を妨げています。

機会:電気自動車(EV)産業の拡大

電気自動車(EV)産業の急速な成長は、グローバルな沈降シリカ市場に大きな機会をもたらします。EVの生産台数が増加するにつれ、燃料効率、耐久性、グリップ力を向上させる沈降シリカを使用した高性能タイヤの需要が高まっています。さらに、沈降シリカはEVバッテリーのセパレーターに重要な用途があり、熱安定性と安全性を提供し、バッテリーの性能に大きく貢献しています。また、電気自動車の生産における軽量素材の用途への関心が高まっていることも需要を後押ししています。沈降シリカは、接着剤、コーティング剤、プラスチックなど、自動車の軽量化と効率性の向上に広く使用されているためです。世界中の政府がクリーンエネルギー政策に重点的に取り組んでいるため、電気自動車のインフラへの投資もシリカの消費につながります。さらに、バッテリーとエネルギー貯蔵における技術革新が、新たな用途での使用を促進するでしょう。このクリーンな輸送手段へのシフトは、変化する自動車産業における沈降シリカの役割をさらに確固たるものにするでしょう。

課題:原材料供給の不安定さ

原材料の不安定さは、世界的な沈降シリカ市場の発展を妨げる要因となっています。主な原材料であるケイ酸ナトリウムや硫酸は、サプライチェーンの混乱に苦しんでいます。その原因は、採掘禁止措置、環境規制、珪砂の不確実性であり、その結果、すべての製品において生産が急激に増加し、コストが上昇しています。地政学や貿易に歪みをもたらす物流は、この問題をさらに悪化させ、生産者にとって調達を非常に非効率なものにしています。さらに、生産工程におけるエネルギーコストの増加は、収益性に悪影響を及ぼすコスト負担を増加させます。サプライチェーンの不確実性は価格の変動性を生み出し、ゴム、電池、製薬などのエンドユース産業における安定した生産を困難にしています。リスクを軽減するために、生産者は代替調達慣行やリサイクルプロセスに頼らざるを得なくなっています。サプライチェーンの回復力向上の取り組みを除いては、市場の成長機会は引き続き厳しい状況に直面するでしょう。

グローバルな沈降シリカ市場のエコシステム分析

沈降シリカのエコシステムは、TATA Chemicals Limiter、Tokuyama Corporation、PQ Corp.、Wacker Chemie AG、その他多数の主要な原材料供給企業で構成されています。エボニック・インダストリーズAG、ケメティカ、ソルベイAG、W.R.グレースなどの沈降シリカメーカーは、ネスレ、テスラ、グッドイヤー、LG Chemなどのエンドユース産業と協力し、自動車、食品&飲料、化粧品分野における需要の高まりに応えるサプライチェーンの構築に努めています。

用途別では、ゴムセグメントが予測期間中に最も急速な成長を記録する見通しです。

ゴムセグメントは、ゴム業界における補強充填剤としての広範な用途が主な要因となり、世界の沈降シリカ市場において予測期間中に最も高い成長を遂げました。 タイヤメーカーは、燃費基準の向上と自動車排出ガスの最小化を実現するために、グリーンタイヤの生産にますます重点を置いています。 環境にやさしいタイヤへの移行は、引裂強度、耐摩耗性、その他の特性を向上させることでゴム製品の性能特性を改善する沈降シリカの需要を押し上げています。さらに、特にアジア太平洋地域における自動車産業の拡大は、ゴム用途における沈降シリカの需要を押し上げています。タイヤラベリング基準を満たす高品質タイヤの生産増加も、ゴムセグメントの大幅な成長に寄与しています。

エンドユース産業別では、自動車セグメントが数量ベースで予測期間中に最高のCAGRを記録する見通し

自動車セクターは、燃料効率の良いエコフレンドリーな自動車の需要増加により、タイヤ生産における沈降シリカの用途が活発化しているため、沈降シリカの世界市場において、予測期間中に最高の成長率を示しました。沈降シリカは、燃料効率、牽引力、転がり抵抗の低減によりタイヤの性能を高め、その結果、長持ちするタイヤを実現します。特に新興経済圏における自動車産業の成長は、沈降シリカの需要も押し上げています。また、持続可能性の実践や環境に配慮したプログラムにより、自動車産業における沈降シリカのような環境に優しい製品の用途が促進されています。 これらの経済圏における中流階級の人口増加と可処分所得の増加は、自動車部門の成長をさらに後押ししています。 最後に、製造工程の開発と製品の改良により、沈降シリカの効率性と費用対効果が改善され、自動車部門にとってさらに好ましい選択肢となっています。

グレード別では、予測期間中の数量ベースでゴム用グレードが最大のシェアを維持する見通しです。

ゴム用グレードの沈降シリカは、一連の主要な推進要因により、世界的な沈降シリカ市場において予測期間中に最も高い成長を遂げました。中でも最も重要な要因は、燃費効率の向上と排出ガスの削減を実現するグリーンタイヤの需要の高まりであり、これがゴム用沈降シリカの需要を牽引しています。ゴム用沈降シリカは、転がり抵抗の低減や耐久性の向上など、タイヤの機械的特性の向上に最も重要な要素です。さらに、特に新興国における自動車産業の成長が、ゴム用沈降シリカの需要を後押ししています。燃費基準の強化や自動車の排気ガス削減に対応するため、タイヤ業界では環境にやさしいタイヤの製造にますます関心を寄せています。この傾向は今後も継続すると見られており、沈降シリカ市場におけるゴム用グレードのセグメントの成長をさらに加速させるでしょう。

予測期間中、沈降シリカ市場はアジア太平洋地域が数量ベースで独占する見通し

アジア太平洋地域は、さまざまな要因により、世界的な沈降シリカ市場において予測期間全体を通じて最もダイナミックな成長を見せました。中でも最も大きな要因となったのは、中国、インド、日本などの国々で急速に進む都市化と工業化であり、これが沈降シリカの市場をさまざまな用途で牽引しています。自動車産業の急速な成長、特に自動車タイヤの生産の活発化が、さらに拍車をかけています。これに加えて、中流階級の人口増加と可処分所得の増加が、良質な製品の消費パターンをさらに後押しし、市場をさらに拡大しています。環境にやさしい製品の使用に焦点を当てるだけでなく、持続可能性への取り組みも、さまざまな産業における沈降シリカの利用増加をさらに後押ししています。さらに、研究開発への多額の投資と生産技術の進歩が相まって、沈降シリカの機能性と費用対効果が高まり、さまざまな用途での利用がさらに魅力的なものとなっています。

沈降シリカ市場の最近の動向

- 2025年1月、エボニックはシリカ&シラン事業部門の合併により、スマートエフェクトという新会社を設立しました。世界中で3,500人の従業員を擁するスマートエフェクトは、エボニックの新しい組織構造における「先進技術」部門の下で運営されます。この合併により、両事業部門の専門知識が結集され、顧客と環境の両方に利益をもたらす革新的なソリューションが提供されることになります。

- 2025年1月、PQはスウェーデンのLödöse工場で操業するSibelcoグループから特殊シリケート事業の買収を完了しました。この買収により、PQは北欧地域での存在感を高め、シリケート製品とサービスを新規顧客に提供できるようになりました。

- 2024年10月、エボニック・インダストリーズは、サウスカロライナ州バークレー郡にあるチャールストン工場の拡張を発表しました。この新たな開発により、沈降シリカの生産能力は50%増加し、特にアメリカ国内のグリーンタイヤに対するタイヤ業界からの需要の高まりに対応します。

- 2024年8月、ポーランドの化学グループであるケメティカは、PPGのシリカ製品事業を約12億PLN(3億1000万米ドル)で買収することで合意しました。この取引には、アメリカとオランダの2つの工場の買収、およびアメリカ国内の2つの追加拠点での製造および研究開発活動を行う権利の獲得が含まれます。PPGのシリカ製品は、タイヤ生産、バッテリー、充填剤などの産業で、性能向上のための添加剤として使用されています。この買収により、Qemetica社の収益とEBITDAの増加が見込まれ、製品ラインナップと地理的プレゼンスの多様化が期待されます。これは、ポーランド企業によるアメリカでの同種取引としては最大規模のものです。

主要な市場参加者

キーワードにおける主要な参加者は以下のとおりです。

Evonik Industries AG (Germany)

QEMETICA (Poland)

Solvay (Belgium)

Madhu Silica Pvt. Ltd. (India)

Oriental Silicas Corporation (Taiwan)

W.R. Grace & Co (Peru)

Tosoh Silica Corporation (Japan)

Tata Chemicals Ltd. (India)

Anten Chemical Co., Ltd. (China)

PQ Corporation (US)

IQE Group (Spain)

Glassven C.A. (Venezuela)

Supersil Chemicals (I) Pvt. Ltd. (India)

MLA Group (India)

Fuji Silysia Chemical Limited (Japan)

Multisorb Technologies Inc (US)

Sunshine Industries (India)

Jinsha Precipitated Silica Manufacturing Co., Ltd. (China)

Hisilco (China)

Regoj Chemical Industries (India)

Triveni Chemicals (India)

Durga Chemical Industries (India)

Kadvani Chemicals Pvt. Ltd. (India)

1 はじめに 27

1.1 調査の目的 27

1.2 市場定義 27

1.3 調査範囲 28

1.3.1 対象市場と地域的広がり 28

1.3.2 対象範囲と除外範囲 28

1.3.3 対象年 29

1.3.4 対象通貨 29

1.3.5 対象単位 30

1.4 制限事項 30

1.5 利害関係者 30

1.6 変更の概要 31

2 調査方法 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.1.1 二次情報源からの主要データ 33

2.1.2 一次データ 34

2.1.2.1 一次情報源からの主要データ 34

2.1.2.2 一次参加者リスト 34

2.1.2.3 専門家へのインタビューの内訳 35

2.2 市場規模の推定 35

2.2.1 供給サイド分析の計算 36

2.2.2 マーケットエンジニアリングプロセス 36

2.2.3 ボトムアップアプローチ 37

2.2.4 トップダウン・アプローチ 37

2.3 市場細分化とデータ・トライアングル 38

2.4 調査の前提条件 39

2.5 リスク評価 39

2.6 調査の限界 39

3 エグゼクティブサマリー 40

4 プレミアムインサイト 43

4.1 沈降シリカ市場における各企業の魅力的な機会 43

4.2 地域別沈降シリカ市場 44

4.3 等級別沈降シリカ市場 44

4.4 沈降シリカ市場、エンドユース産業別 45

4.5 沈降シリカ市場、主要国別 45

5 市場概要 46

5.1 市場力学 47

5.1.1 推進要因 47

5.1.1.1 ゴムおよびタイヤ産業からの需要増大 47

5.1.1.2 農業用途の増加 48

5.1.1.3 化粧品およびパーソナルケア業界での拡大 48

5.1.2 抑制要因 49

5.1.2.1 環境および規制上の課題 49

5.1.2.2 健康および安全上の懸念 49

5.1.3 機会 50

5.1.3.1 加工および包装食品に対する需要の高まり 50

5.1.3.2 電気自動車(EV)市場の拡大 50

5.1.4 課題 51

5.1.4.1 原材料供給の不安定さ 51

5.1.4.2 代替品との競争 51

5.2 ポーターのファイブフォース分析 52

5.2.1 競争の激しさ 53

5.2.2 買い手の交渉力 53

5.2.3 売り手の交渉力 53

5.2.4 代替品の脅威 54

5.2.5 新規参入者の脅威 54

5.3 バリューチェーン分析 55

5.3.1 原材料サプライヤー 55

5.3.2 沈降シリカ市場メーカー 55

5.3.3 沈降シリカ市場流通業者 55

5.3.4 沈降シリカ市場のエンドユーザー 56

5.4 生態系分析 56

5.4.1 主要技術 57

5.4.1.1 湿式化学沈殿プロセス 57

5.4.1.2 表面改質および機能化 58

5.4.2 隣接技術 59

5.4.2.1 バイオマスまたは廃棄物からの環境にやさしい持続可能なシリカ生産 59

5.4.2.2 高性能用途のための高度なナノ構造シリカ 60

5.4.3 補完技術 61

5.4.3.1 タイヤおよび工業用途のための高性能ゴム混合 61

5.4.3.2 食品および農薬用のシリカベースの固結防止および流動性向上技術 62

5.5 ケーススタディ分析 63

5.5.1 食品製造における沈降シリカ 63

5.6 特許分析 64

5.6.1 方法論 64

5.6.2 主要特許の一覧 65

5.7 2025年の主要な会議およびイベント 66

5.8 顧客のビジネスに影響を与えるトレンド/混乱 67

5.9 貿易分析 67

5.9.1 輸入シナリオ 67

5.9.2 輸出シナリオ 68

5.10 規制環境 69

5.10.1 主要規制 69

5.10.2 規制当局、政府機関、その他の組織 71

5.11 価格分析 72

5.11.1 用途別平均販売価格動向、2021年~2024年 73

5.11.2 グレード別平均販売価格動向、2021年~2024年 73

5.11.3 地域別平均販売価格動向、2021年~2024年 74

5.12 主要関係者と購買基準 75

5.12.1 購買プロセスにおける主要関係者 75

5.12.2 購買基準 75

5.13 世界のマクロ経済の見通し 76

5.13.1 GDP 76

5.14 投資と資金調達のシナリオ 78

5.15 沈降シリカ市場におけるAI/GEN AIの影響 78

6 沈降シリカ市場、エンドユース産業別 80

6.1 はじめに 81

6.2 自動車 82

6.3 化粧品 83

6.4 農業 84

6.5 電子機器 85

6.6 その他のエンドユース産業 86

7 用途別沈降シリカ市場 87

7.1 はじめに 88

7.2 ゴム 90

7.3 食品 92

7.4 バッテリーセパレーター 93

7.5 動物および家禽用飼料 95

7.6 農薬 97

7.7 プラスチック 98

7.8 紙および繊維 100

7.9 その他の用途 101

8 グレード別沈降シリカ市場 104

8.1 はじめに 105

8.2 ゴム用グレード 106

8.3 食品用グレード 106

8.4 工業用グレード 107

8.5 化粧品用グレード 107

9 沈降シリカ市場、プロセス別 108

9.1 はじめに 108

9.2 乾式プロセス 108

9.3 湿式プロセス 109

10 沈降シリカ市場:地域別 110

10.1 はじめに 111

10.2 アジア太平洋地域 112

10.2.1 中国 117

10.2.1.1 自動車製造の増加と厳しい環境規制が市場を後押し 117

10.2.2 インド 119

10.2.2.1 農薬の需要の高まりと自動車産業の成長が市場の成長を後押し 119

10.2.3 日本 122

10.2.3.1 政府の取り組みとエレクトロニクス分野の需要の高まりが市場の成長を後押し 122

10.2.4 韓国 124

10.2.4.1 技術進歩とEV産業の成長が市場成長を促進 124

10.2.5 オーストラリア 127

10.2.5.1 農業と塗料・コーティング剤セクターの成長が需要を促進 127

10.2.6 タイ 129

10.2.6.1 成長するタイヤ産業と政府のイニシアティブが市場成長を促進 129

10.2.7 アジア太平洋地域その他 132

10.3 ヨーロッパ 135

10.3.1 ドイツ 139

10.3.1.1 自動車産業での利用拡大、グリーンエネルギーへの取り組み、政府の持続可能性政策が市場を牽引 139

10.3.2 英国 142

10.3.2.1 規制の変化、持続可能性の義務化、EVおよびバッテリー技術の進歩が市場を牽引 142

10.3.3 フランス 144

10.3.3.1 持続可能性を重視した規制、自動車産業の進歩、農業と製薬におけるイノベーションが市場を牽引 144

10.3.4.1 イタリア

10.3.4.1 自動車、タイヤ製造、化粧品産業が市場を牽引 147

10.3.5.1 スペイン

10.3.5.1 自動車、タイヤ製造、農業、コーティング剤産業が市場を牽引 149

10.3.6 ヨーロッパのその他地域 152

10.4 北米 154

10.4.1 アメリカ 158

10.4.1.1 自動車、タイヤ製造、製薬、高性能コーティング剤の進歩が市場を牽引 158

10.4.2 カナダ 161

10.4.2.1 自動車および建設業界の成長と政府の積極的な取り組みが市場成長を牽引 161

10.4.3 メキシコ 163

10.4.3.1 増加する可処分所得とパーソナルケアおよび化粧品部門の成長が市場を牽引 163

10.5 中東・アフリカ 166

10.5.1 サウジアラビア 169

10.5.1.1 産業の多角化、農業の近代化、建設部門の成長が市場を牽引 169

10.5.2 UAE 172

10.5.2.1 コーティング剤、食品加工、製薬セクターの成長が市場を牽引 172

10.5.3 GCC諸国(UAEを除く) 175

10.5.4 南アフリカ 177

10.5.4.1 自動車、食品・飲料、農業、パーソナルケアなどの主要産業からの需要の高まりが市場を牽引 177

10.5.5 中東・アフリカのその他地域 179

10.6 南米 182

10.6.1 ブラジル 185

10.6.1.1 さまざまな用途における沈降シリカの採用拡大が市場を牽引 185

10.6.2 アルゼンチン 188

10.6.2.1 ゴム、プラスチック、パーソナルケア分野での使用拡大が市場を牽引 188

10.6.3 チリ 190

10.6.3.1 政府のイニシアティブとエコフレンドリーなトレンドが市場成長を促進 190

10.6.4 南米その他 193

11 競合状況 196

11.1 はじめに 196

11.2 主要企業の戦略/勝利への権利、2021年から2025年 196

11.2.1 2021年から2025年の沈降シリカ市場における各社の戦略の概要 196

11.3 収益分析、2021年~2023年 198

11.4 市場シェア分析、2023年 199

11.4.1 主要市場関係者のランキング、2023年 199

11.5 製品比較 202

11.6 企業評価と財務指標 203

11.6.1 企業評価 203

11.7 企業評価マトリックス:主要企業 2023 204

11.7.1 スター企業 204

11.7.2 新興リーダー企業 204

11.7.3 普及したプレーヤー 204

11.7.4 参加者 204

11.7.5 企業規模、主要プレーヤー、2023年 206

11.7.5.1 企業規模 206

11.7.5.2 地域規模 206

11.7.5.3 グレードのフットプリント 207

11.7.5.4 用途のフットプリント 208

11.7.5.5 エンドユース産業のフットプリント 208

11.8 企業評価マトリクス:新興企業/中小企業、2023年 209

11.8.1 先進的な企業 209

11.8.2 対応力のある企業 209

11.8.3 ダイナミックな企業 209

11.8.4 スタート地点 209

11.8.5 2023年のスタートアップ/中小企業の競合他社ベンチマーク 210

11.9 競争シナリオ 212

11.9.1 取引 212

11.9.2 拡大 213

12 企業プロフィール 215

12.1 主要企業 215

12.1.1 エボニック・インダストリーズAG 215

12.1.1.1 事業概要 215

12.1.1.2 提供製品 216

12.1.1.3 最近の動向 217

12.1.1.3.1 取引 217

12.1.1.3.2 拡張 217

12.1.2 ソルベイ 218

12.1.2.1 事業概要 218

12.1.2.2 提供する製品 219

12.1.2.3 最近の動向 219

12.1.2.3.1 拡張 219

12.1.3 タタ・ケミカルズ・リミテッド 220

12.1.3.1 事業概要 220

12.1.3.2 提供製品 221

12.1.3.3 最近の動向 222

12.1.3.3.1 取引 222

12.1.3.3.2 拡張 222

12.1.4 QEMETICA 223

12.1.4.1 事業概要 223

12.1.4.2 取り扱い製品 223

12.1.4.3 最近の動向 224

12.1.4.3.1 取引 224

12.1.5 W. R. GRACE & CO 225

12.1.5.1 事業概要 225

12.1.5.2 取扱製品 225

12.1.6 IQE グループ 227

12.1.6.1 事業概要 227

12.1.6.2 取扱製品 227

12.1.7 PQ コーポレーション 228

12.1.7.1 事業概要 228

12.1.7.2 製品 228

12.1.7.3 最近の動向 228

12.1.7.3.1 取引 228

12.1.7.3.2 拡張 229

12.1.8 東ソーシリカ株式会社 230

12.1.8.1 事業概要 230

12.1.8.2 製品 230

12.1.9 マドゥシリカ株式会社 231

12.1.9.1 事業概要 231

12.1.9.2 取扱製品 231

12.1.10 アンテンケミカル株式会社 232

12.1.10.1 事業概要 232

12.1.10.2 取扱製品 232

12.1.11 オリエンタルシリカ株式会社 233

12.1.11.1 事業概要 233

12.1.11.2 製品 233

12.1.12 GLASSVEN CA 234

12.1.12.1 事業概要 234

12.1.12.2 製品 234

12.1.13 スーパーシル・ケミカルズ(I)プライベート・リミテッド 235

12.1.13.1 事業概要 235

12.1.13.2 製品 235

12.1.14 MLAグループ 236

12.1.14.1 事業概要 236

12.1.14.2 製品 236

12.1.15 FUJI SILYSIA CHEMICAL LTD 237

12.1.15.1 事業概要 237

12.1.15.2 製品 237

12.2 その他の企業 238

12.2.1 MULTISORB 238

12.2.2 SUNSHINE INDUSTRIES 238

12.2.3 JINSHA PRECIPITATED SILICA MANUFACTURING CO., 239

12.2.4 ハイシルコ 240

12.2.5 レゴージ・ケミカル・インダストリーズ 241

12.2.6 トリベニ・ケミカルズ 241

12.2.7 ダーガ・ケミカル・インダストリーズ 242

12.2.8 カドワニ・ケミカルズ・プライベート・リミテッド 242

13 隣接および関連市場 243

13.1 はじめに 243

13.2 制限事項 243

13.3 相互接続市場 243

13. 4 エアロゲル市場 – 2029年までの世界予測 243

13.4.1 市場定義 243

13.4.2 市場概要 243

13.4.3 種類別エアロゲル市場 244

13.5 シリカ 244

13.5.1 シリカエアロゲルの高い断熱性と軽量性により採用が増加 244

13. 6 ポリマー 245

13.6.1 機械的強度、柔軟性、熱安定性の向上により、断熱、航空宇宙、エネルギー貯蔵用途での利用を促進 245

13.7 カーボン 245

13.7.1 優れた熱効率と持続可能性のメリットにより市場を牽引 245

13.8 その他のエアロゲル 245

14 付録 246

14.1 ディスカッションガイド 246

14.2 KnowledgeStore: MarketsandMarketsの購読ポータル 250

14.3 カスタマイズオプション 252

14.4 関連レポート 252

14.5 著者詳細 253

表1 沈降シリカ市場:調査の前提条件 39

表2 沈降シリカ市場の概要、2024年および2030年 41

表3 沈降シリカ市場:ポーターの5つの力分析 52

表4 沈降シリカ市場:生態系における役割 57

表5 主要特許の一覧 65

表6 沈降シリカ市場:主要会議およびイベント(2025年) 66

表7 北米:規制当局、政府機関、その他の組織の一覧 71

表8 アジア太平洋地域:規制当局、政府機関、その他の組織の一覧 72

表9 ヨーロッパ:規制当局、政府機関、その他の組織の一覧 72

表10 用途別沈降シリカの平均販売価格動向、2021~2024年(米ドル/トン) 73

表11 沈降シリカの平均販売価格動向、グレード別、

2021~2024年(米ドル/トン) 74

表12 沈降シリカの平均販売価格動向、地域別、

2021~2024年(米ドル/トン) 74

表 13 主要用途の購買プロセスにおけるステークホルダーの影響

(%) 75

表 14 上位 3 用途の主な購買基準 76

表 15 国別の実質GDP成長率(年間パーセント変化)、2021~2023年 77

表16 国別失業率、2021年~2023年 77

表17 国別インフレ率(平均消費者物価)、2021年~2023年 77

表18 外国直接投資、2022年~2023年 78

表19 沈殿シリカ市場:エンドユース産業別、2021年~2023年(キロトン) 81

表20 沈殿シリカ市場:エンドユース産業別、2024年~2030年(キロトン) 81

表21 自動車用沈降シリカ市場、地域別、

2021年~2023年(キロトン) 82

表22 自動車用沈降シリカ市場、地域別、

2024年~2030年(キロトン) 82

表23 地域別化粧品用沈降シリカ市場、

2021年~2023年(キロトン) 83

表24 地域別化粧品用沈降シリカ市場、

2024年~2030年(キロトン) 83

表25 農業用沈降シリカ市場、地域別、

2021年~2023年(キロトン) 84

表26 農業用沈降シリカ市場、地域別、

2024年~2030年(キロトン) 84

表27 地域別電子産業向け沈降シリカ市場、

2021年~2023年(キロトン) 85

表28 地域別電子産業向け沈降シリカ市場、

2024年~2030年(キロトン) 85

表29 地域別エンドユース産業向け沈降シリカ市場、

2021年~2023年(キロトン)86

表30 地域別エンドユース産業向け沈降シリカ市場、

2024年~2030年(キロトン)86

表31 沈降シリカ市場、用途別、2021年~2023年(キロトン) 89

表32 沈降シリカ市場、用途別、2024年~2030年(キロトン) 89

表33 用途別沈降シリカ市場、2021年~2023年(百万米ドル) 89

表34 用途別沈降シリカ市場、2024年~2030年(百万米ドル) 90

表35 ゴム用沈降シリカ市場、地域別、2021年~2023年(キログラム) 90

表36 ゴム用沈降シリカ市場、エンドユース産業別、

2024年~2030年(キログラム) 91

表37 ゴム用沈降シリカ市場、地域別、

2021年~2023年(百万米ドル) 91

表38 ゴム用沈降シリカ市場、エンドユース産業別、

2024年~2030年(百万米ドル) 91

表39 食品用沈降シリカ市場:地域別、2021年~2023年(キロトン) 92

表40 食品用沈降シリカ市場:エンドユース産業別、

2024年~2030年(キロトン) 92

表41 食品用沈降シリカ市場:地域別、2021年~2023年(百万米ドル) 93

表42 食品用沈降シリカ市場:エンドユース産業別、

2024年~2030年(百万米ドル) 93

表43 地域別バッテリーセパレーター用沈降シリカ市場、

2021年~2023年(キロトン) 94

表44 地域別バッテリーセパレーター用沈降シリカ市場、

2024年~2030年(キロトン) 94

表45 地域別バッテリーセパレーター用沈降シリカ市場、

2021年~2023年(百万米ドル) 94

表46 地域別バッテリーセパレーター用沈降シリカ市場、

2024年~2030年(百万米ドル) 95

表47 動物および家禽用沈降シリカ市場、地域別、

2021年~2023年(キロトン) 95

表48 動物および家禽用沈降シリカ市場、地域別、

2024年~2030年(キロトン) 96

表49 動物および家禽用沈降シリカ市場、地域別、

2021年~2023年(百万米ドル) 96

表50 動物および家禽用沈降シリカ市場、地域別、

2024年~2030年(百万米ドル) 96

表51 地域別農薬用沈降シリカ市場、

2021年~2023年(キロトン) 97

表52 地域別農薬用沈降シリカ市場、

2024年~2030年(キロトン) 97

表53 農薬用沈降シリカ市場、地域別、

2021年~2023年(百万米ドル) 98

表54 農薬用沈降シリカ市場、地域別、

2024年~2030年(百万米ドル) 98

表55 地域別、2021年~2023年のプラスチック用沈降シリカ市場(キロトン) 99

表56 地域別、2024年~2030年のプラスチック用沈降シリカ市場(キロトン) 99

表57 地域別プラスチック用沈降シリカ市場、

2021年~2023年(百万米ドル) 99

表58 地域別プラスチック用沈降シリカ市場、

2024年~2030年(百万米ドル) 99

表59 紙・繊維用沈降シリカ市場、地域別、

2021年~2023年(キロトン) 100

表60 紙・繊維用沈降シリカ市場、地域別、

2024年~2030年(キロトン) 100

表61 紙および繊維用途向け沈降シリカ市場、地域別、

2021年~2023年(百万米ドル) 101

表62 紙および繊維用途向け沈降シリカ市場、地域別、

2024年~2030年(百万米ドル) 101

表63 その他の用途向け沈降シリカ市場、地域別、

2021年~2023年(キロトン) 102

表64 その他の用途向け沈降シリカ市場、地域別、

2024年~2030年(キロトン) 102

表65 その他の用途向け沈降シリカ市場、地域別、

2021年~2023年(百万米ドル) 102

表66 その他の用途向け沈降シリカ市場、地域別、

2024年~2030年(百万米ドル) 103

表67 沈降シリカ市場、グレード別、2021年~2023年(キロトン) 105

表68 沈降シリカ市場、グレード別、2024年~2030年(キロトン) 106

表69 沈降シリカ市場:地域別、2021年~2023年(百万米ドル) 111

表70 沈降シリカ市場:地域別、2024年~2030年(百万米ドル) 112

表71 沈降シリカ市場:地域別、2021年~2023年(キロトン) 112

表72 沈降シリカ市場:地域別、2024年~2030年(キロトン) 112

表 73 アジア太平洋地域:沈降シリカ市場、国別、

2021~2023年(キロトン) 113

表 74 アジア太平洋地域:沈降シリカ市場、国別、

2024~2030年(キロトン) 114

表75 アジア太平洋地域:沈降シリカ市場、国別、

2021年~2023年(百万米ドル) 114

表76 アジア太平洋地域:沈降シリカ市場、国別、

2024年~2030年(百万米ドル) 114

表77 アジア太平洋地域:沈殿シリカ市場、エンドユース産業別、

2021年~2023年(キロトン) 115

表78 アジア太平洋地域:沈殿シリカ市場、エンドユース産業別、

2024年~2030年(キロトン) 115

表79 アジア太平洋地域:沈降シリカ市場、用途別、

2021年~2023年(キロトン) 115

表80 アジア太平洋地域:沈降シリカ市場、用途別、

2024年~2030年(キロトン) 116

表 81 アジア太平洋地域:用途別沈降シリカ市場、

2021年~2023年(百万米ドル) 116

表 82 アジア太平洋地域:用途別沈降シリカ市場、

2024年~2030年(百万米ドル) 116

表83 中国:用途別沈降シリカ市場、2021年~2023年(キロトン) 117

表84 中国:用途別沈降シリカ市場、2024年~2030年(キロトン) 118

表 85 中国:用途別沈降シリカ市場、

2021~2023年(百万米ドル) 118

表 86 中国:用途別沈降シリカ市場、

2024~2030年(百万米ドル) 118

表 87 中国:沈降シリカ市場、エンドユース産業別、

2021年~2023年(キロトン) 119

表 88 中国:沈降シリカ市場、エンドユース産業別、

2024年~2030年(キロトン) 119

表89 インド:沈降シリカ市場、用途別、

2021年~2023年(百万米ドル) 120

表90 インド:沈降シリカ市場、用途別、

2024年~2030年(百万米ドル) 120

表 91 インド:用途別沈降シリカ市場、2021年~2023年(キロトン) 121

表 92 インド:用途別沈降シリカ市場、2024年~2030年(キロトン) 121

表 93 インド:沈降シリカ市場、エンドユース産業別、

2021~2023年(キロトン) 121

表 94 インド:沈降シリカ市場、エンドユース産業別、

2024~2030年(キロトン) 122

表95 日本:沈降シリカ市場、用途別、

2021年~2023年(百万米ドル) 122

表96 日本:沈降シリカ市場、用途別、

2024年~2030年(百万米ドル) 123

表 97 日本:用途別沈降シリカ市場、2021年~2023年(キロトン) 123

表 98 日本:用途別沈降シリカ市場、2024年~2030年(キロトン) 123

表 99 日本:沈降シリカ市場、エンドユース産業別、

2021年~2023年(キロトン) 124

表 100 日本:沈降シリカ市場、エンドユース産業別、

2024年~2030年(キロトン) 124

表 101 韓国:沈降シリカ市場、用途別、

2021~2023年(百万米ドル) 125

表 102 韓国:沈降シリカ市場、用途別、

2024~2030年(百万米ドル) 125

表 103 韓国:沈殿シリカ市場、用途別、

2021~2023年(キロトン) 125

表 104 韓国:沈殿シリカ市場、用途別、

2024~2030年(キロトン) 126

表 105 韓国:沈降シリカ市場、エンドユース産業別、

2021~2023年(キロトン) 126

表 106 韓国:沈降シリカ市場、エンドユース産業別、

2024~2030年(キロトン) 126

表 107 オーストラリア:沈降シリカ市場、用途別、

2021~2023年(百万米ドル) 127

表 108 オーストラリア:沈降シリカ市場、用途別、

2024~2030年(百万米ドル) 128

表 109 オーストラリア:用途別沈降シリカ市場、

2021~2023年(キロトン) 128

表 110 オーストラリア:用途別沈降シリカ市場、

2024~2030年(キロトン) 128

表 111 オーストラリア:沈降シリカ市場、エンドユース産業別、

2021年~2023年(キロトン) 129

表 112 オーストラリア:沈降シリカ市場、エンドユース産業別、

2024年~2030年(キロトン) 129

表113 タイ:沈降シリカ市場、用途別、

2021年~2023年(百万米ドル) 130

表114 タイ:沈降シリカ市場、用途別、

2024年~2030年(百万米ドル) 130

表115 タイ:沈殿シリカ市場、用途別、

2021年~2023年(キロトン) 131

表116 タイ:沈殿シリカ市場、用途別、

2024年~2030年(キロトン) 131

表117 タイ:沈降シリカ市場、エンドユース産業別、

2021年~2023年(キロトン) 131

表118 タイ:沈降シリカ市場、エンドユース産業別、

2024年~2030年(キロトン) 132

表 119 アジア太平洋地域その他:用途別沈降シリカ市場、

2021~2023年(百万米ドル) 132

表 120 アジア太平洋地域その他:用途別沈降シリカ市場、

2024~2030年(百万米ドル) 133

表 121 アジア太平洋地域その他:用途別沈降シリカ市場、

2021年~2023年(キロトン) 133

表 122 アジア太平洋地域その他:用途別沈降シリカ市場、

2024年~2030年(キロトン) 134

表 123 アジア太平洋地域その他:エンドユース産業別沈降シリカ市場、2021年~2023年(キロトン) 134

表 124 アジア太平洋地域その他:エンドユース産業別沈降シリカ市場、2024年~2030年(キロトン) 134

表125 ヨーロッパ:沈降シリカ市場、国別、2021年~2023年(キログラム) 136

表126 ヨーロッパ:沈降シリカ市場、国別、2024年~2030年(キログラム) 136

表127 ヨーロッパ:国別沈降シリカ市場、

2021年~2023年(百万米ドル) 136

表128 ヨーロッパ:国別沈降シリカ市場、

2024年~2030年(百万米ドル) 137

表129 ヨーロッパ:沈降シリカ市場、エンドユース産業別、

2021年~2023年(キロトン) 137

表130 ヨーロッパ:沈降シリカ市場、エンドユース産業別、

2024年~2030年(キロトン) 137

表131 ヨーロッパ:沈殿シリカ市場、用途別、2021年~2023年(キロトン) 138

表132 ヨーロッパ:沈殿シリカ市場、用途別、2024年~2030年(キロトン) 138

表133 ヨーロッパ:用途別沈降シリカ市場、

2021年~2023年(百万米ドル) 138

表134 ヨーロッパ:用途別沈降シリカ市場、

2024年~2030年(百万米ドル) 139

表 135 ドイツ:用途別沈降シリカ市場、

2021年~2023年(百万米ドル) 140

表 136 ドイツ:用途別沈降シリカ市場、

2024年~2030年(百万米ドル) 140

表 137 ドイツ:用途別沈降シリカ市場、

2021~2023年(キロトン) 140

表 138 ドイツ:用途別沈降シリカ市場、

2024~2030年(キロトン) 141

表 139 ドイツ:沈降シリカ市場、エンドユース産業別、

2021~2023年(キロトン) 141

表 140 ドイツ:沈降シリカ市場、エンドユース産業別、

2024~2030年(キロトン) 141

表 141 英国:用途別沈降シリカ市場、2021~2023年(百万米ドル) 142

表 142 英国:用途別沈降シリカ市場、2024~2030年(百万米ドル) 143

表 143 英国:用途別沈降シリカ市場、2021年~2023年(キロトン) 143

表 144 英国:用途別沈降シリカ市場、2024年~2030年(キロトン) 143

表 145 英国:沈降シリカ市場、エンドユース産業別、

2021~2023年(キロトン) 144

表 146 英国:沈降シリカ市場、エンドユース産業別、

2024~2030年(キロトン) 144

表 147 フランス:沈降シリカ市場、用途別、

2021年~2023年(百万米ドル) 145

表 148 フランス:沈降シリカ市場、用途別、

2024年~2030年(百万米ドル) 145

表 149 フランス:用途別沈降シリカ市場、2021年~2023年(キロトン) 146

表 150 フランス:用途別沈降シリカ市場、2024年~2030年(キロトン) 146

表 151 フランス:沈降シリカ市場、エンドユース産業別、

2021~2023年(キロトン) 146

表 152 フランス:沈降シリカ市場、エンドユース産業別、

2024~2030年(キロトン) 147

表 153 イタリア:用途別沈降シリカ市場、

2021~2023年(百万米ドル) 147

表 154 イタリア:用途別沈降シリカ市場、

2024~2030年(百万米ドル) 148

表 155 イタリア:用途別沈降シリカ市場、2021年~2023年(キロトン) 148

表 156 イタリア:用途別沈降シリカ市場、2024年~2030年(キロトン) 148

表 157 イタリア:沈降シリカ市場、エンドユース産業別、

2021~2023年(キロトン) 149

表 158 イタリア:沈降シリカ市場、エンドユース産業別、

2024~2030年(キロトン) 149

表 159 スペイン:沈降シリカ市場、用途別、

2021~2023年(百万米ドル) 150

表 160 スペイン:沈降シリカ市場、用途別、

2024~2030年(百万米ドル) 150

表161 スペイン:用途別沈降シリカ市場、2021年~2023年(キロトン) 150

表162 スペイン:用途別沈降シリカ市場、2024年~2030年(キロトン) 151

表163 スペイン:沈降シリカ市場、エンドユース産業別、

2021年~2023年(キロトン) 151

表164 スペイン:沈降シリカ市場、エンドユース産業別、

2024年~2030年(キロトン) 151

表 165 ヨーロッパその他:沈降シリカ市場、用途別、

2021~2023年(百万米ドル) 152

表 166 ヨーロッパその他:沈降シリカ市場、用途別、

2024~2030年(百万米ドル) 152

表 167 ヨーロッパその他:用途別沈殿シリカ市場、

2021年~2023年(キロトン) 153

表 168 ヨーロッパその他:用途別沈殿シリカ市場、

2024年~2030年(キロトン) 153

表169 ヨーロッパその他:沈降シリカ市場、エンドユース産業別、

2021年~2023年(キロトン) 153

表170 ヨーロッパその他:沈降シリカ市場、エンドユース産業別、

2024年~2030年(キロトン) 154

表 171 北米:国別沈降シリカ市場、

2021~2023年(キロトン) 155

表 172 北米:国別沈降シリカ市場、

2024~2030年(キロトン) 155

表173 北米:沈降シリカ市場、国別、

2021~2023年(百万米ドル) 155

表174 北米:沈降シリカ市場、国別、

2024~2030年(百万米ドル) 155

表175 北米:沈降シリカ市場、エンドユース産業別、

2021年~2023年(キロトン) 156

表176 北米:沈降シリカ市場、エンドユース産業別、

2024年~2030年(キロトン) 156

表177 北米:沈降シリカ市場、用途別、

2021~2023年(キロトン) 156

表178 北米:沈降シリカ市場、用途別、

2024~2030年(キロトン) 157

表179 北米:用途別沈降シリカ市場、

2021年~2023年(百万米ドル) 157

表180 北米:用途別沈降シリカ市場、

2024年~2030年(百万米ドル) 158

表181 アメリカ:用途別沈降シリカ市場、2021年~2023年(百万米ドル) 159

表182 アメリカ:用途別沈降シリカ市場、2024年~2030年(百万米ドル) 159

表183 アメリカ:用途別沈降シリカ市場、2021年~2023年(キロトン) 159

表184 アメリカ:用途別沈降シリカ市場、2024年~2030年(キロトン) 160

表185 アメリカ:沈降シリカ市場、エンドユース産業別、

2021年~2023年(キロトン) 160

表186 アメリカ:沈降シリカ市場、エンドユース産業別、

2024年~2030年(キロトン) 160

表 187 カナダ:沈降シリカ市場、用途別、

2021~2023年(百万米ドル) 161

表 188 カナダ:沈降シリカ市場、用途別、

2024~2030年(百万米ドル) 162

表 189 カナダ:用途別沈降シリカ市場、2021年~2023年(キロトン) 162

表 190 カナダ:用途別沈降シリカ市場、2024年~2030年(キロトン) 162

表191 カナダ:沈降シリカ市場、エンドユース産業別、

2021年~2023年(キロトン) 163

表192 カナダ:沈降シリカ市場、エンドユース産業別、

2024年~2030年(キロトン) 163

表193 メキシコ:沈殿シリカ市場、用途別、

2021年~2023年(百万米ドル) 164

表194 メキシコ:沈殿シリカ市場、用途別、

2024年~2030年(百万米ドル) 164

表195 メキシコ:用途別沈降シリカ市場、2021年~2023年(キロトン) 164

表196 メキシコ:用途別沈降シリカ市場、2024年~2030年(キロトン) 165

表197 メキシコ:沈降シリカ市場、エンドユース産業別、

2021年~2023年(キロトン) 165

表198 メキシコ:沈降シリカ市場、エンドユース産業別、

2024年~2030年(キロトン) 165

表199 中東・アフリカ:沈降シリカ市場、国別、

2021年~2023年(キロトン) 166

表200 中東・アフリカ:沈降シリカ市場、国別、

2024年~2030年(キロトン) 166

表201 中東・アフリカ:沈降シリカ市場、国別、

2021年~2023年(百万米ドル) 167

表202 中東・アフリカ:沈降シリカ市場、国別、

2024年~2030年(百万米ドル) 167

表203 中東・アフリカ:沈降シリカ市場、エンドユース産業別、2021年~2023年(キロトン) 167

表204 中東・アフリカ:沈降シリカ市場、エンドユース産業別、2024年~2030年(キロトン) 168

表205 中東・アフリカ:沈降シリカ市場、用途別、

2021年~2023年(キロトン) 168

表206 中東・アフリカ:用途別沈降シリカ市場、

2024年~2030年(キロトン) 168

表207 中東・アフリカ:用途別沈降シリカ市場、

2021年~2023年(百万米ドル) 169

表208 中東・アフリカ:用途別沈降シリカ市場、

2024年~2030年(百万米ドル) 169

表209 サウジアラビア:用途別沈降シリカ市場、

2021年~2023年(百万米ドル) 170

表210 サウジアラビア:用途別沈降シリカ市場、

2024年~2030年(百万米ドル) 170

表211 サウジアラビア:用途別沈降シリカ市場、

2021年~2023年(キロトン) 171

表212 サウジアラビア:用途別沈降シリカ市場、

2024年~2030年(キロトン) 171

表213 サウジアラビア:沈降シリカ市場、エンドユース産業別、

2021年~2023年(キロトン) 171

表214 サウジアラビア:沈降シリカ市場、エンドユース産業別、

2024年~2030年(キロトン) 172

表215 UAE:沈降シリカ市場、用途別、2021年~2023年(百万米ドル) 173

表216 UAE:用途別沈降シリカ市場、2024年~2030年(百万米ドル) 173

表217 UAE:用途別沈降シリカ市場、2021年~2023年(キロトン) 173

表218 UAE:用途別沈降シリカ市場、2024~2030年(キロトン) 174

表219 UAE:エンドユース産業別沈降シリカ市場、

2021~2023年(キロトン) 174

表220 UAE:エンドユース産業別沈降シリカ市場、

2024年~2030年(キロトン) 174

表221 GCCその他地域:用途別沈降シリカ市場、

2021年~2023年(百万米ドル) 175

表222 GCC諸国以外:用途別沈降シリカ市場、

2024年~2030年(百万米ドル) 175

表223 GCC諸国以外:用途別沈降シリカ市場、

2021年~2023年(キロトン) 176

表224 GCCその他地域:用途別沈降シリカ市場、

2024~2030年(キロトン) 176

表225 GCCその他地域:エンドユース産業別沈降シリカ市場、

2021~2023年(キロトン) 176

表226 GCC諸国その他:エンドユース産業別沈降シリカ市場、

2024年~2030年(キロトン) 177

表227 南アフリカ:用途別沈降シリカ市場、

2021年~2023年(百万米ドル) 177

表 228 南アフリカ:用途別沈降シリカ市場、

2024~2030年(百万米ドル) 178

表 229 南アフリカ:用途別沈降シリカ市場、

2021~2023年(キロトン) 178

表230 南アフリカ:用途別沈降シリカ市場、

2024~2030年(キロトン) 178

表231 南アフリカ:エンドユース産業別沈降シリカ市場、

2021~2023年(キロトン) 179

表232 南アフリカ:沈降シリカ市場、エンドユース産業別、

2024年~2030年(キログラム) 179

表233 中東・アフリカその他地域:沈降シリカ市場、用途別、2021年~2023年(百万米ドル) 180

表234 中東・アフリカその他地域:用途別沈降シリカ市場、2024年~2030年(百万米ドル) 180

表235 中東・アフリカその他地域:用途別沈降シリカ市場、2021年~2023年(キロトン) 181

表236 中東・アフリカその他地域:用途別沈降シリカ市場、2024年~2030年(キロトン) 181

表237 中東・アフリカその他地域:沈降シリカ市場、エンドユース産業別、2021年~2023年(キログラム) 181

表238 中東・アフリカその他地域:エンドユース産業別沈降シリカ市場、2024年~2030年(キロトン) 182

表239 南米:国別沈降シリカ市場、

2021~2023年(キロトン) 182

表240 南米:沈降シリカ市場、国別、

2024~2030年(キロトン) 182

表241 南米:沈降シリカ市場、国別、

2021年~2023年(百万米ドル) 183

表242 南米:国別沈降シリカ市場、

2024年~2030年(百万米ドル) 183

表243 南米:エンドユース産業別沈降シリカ市場、

2021年~2023年(キロトン) 183

表244 南米:沈降シリカ市場、エンドユース産業別、

2024年~2030年(キロトン) 184

表245 南米:沈降シリカ市場、用途別、

2021年~2023年(キロトン) 184

表246 南米:沈降シリカ市場、用途別、

2024年~2030年(キロトン) 184

表247 南米:沈降シリカ市場、用途別、

2021年~2023年(百万米ドル) 185

表248 南米:用途別沈降シリカ市場、

2024年~2030年(百万米ドル) 185

表249 ブラジル:用途別沈降シリカ市場、

2021年~2023年(百万米ドル) 186

表250 ブラジル:用途別沈降シリカ市場、

2024年~2030年(百万米ドル) 186

表251 ブラジル:用途別沈降シリカ市場、2021年~2023年(キロトン) 187

表252 ブラジル:用途別沈降シリカ市場、2024年~2030年(キロトン) 187

表253 ブラジル:沈降シリカ市場、エンドユース産業別、

2021年~2023年(キロトン) 187

表254 ブラジル:沈降シリカ市場、エンドユース産業別、

2024年~2030年(キロトン) 188

表 255 アルゼンチン:沈降シリカ市場、用途別、

2021年~2023年(百万米ドル) 188

表 256 アルゼンチン:沈降シリカ市場、用途別、

2024年~2030年(百万米ドル) 189

表 257 アルゼンチン:用途別沈降シリカ市場、

2021年~2023年(キロトン) 189

表 258 アルゼンチン:用途別沈降シリカ市場、

2024年~2030年(キロトン) 189

表259 アルゼンチン:沈降シリカ市場、エンドユース産業別、

2021年~2023年(キロトン) 190

表260 アルゼンチン:沈降シリカ市場、エンドユース産業別、

2024年~2030年(キロトン) 190

表261 チリ:沈降シリカ市場、用途別、

2021年~2023年(百万米ドル) 191

表262 チリ:沈降シリカ市場、用途別、

2024年~2030年(百万米ドル) 191

表263 チリ:用途別沈殿シリカ市場、2021年~2023年(キロトン) 191

表264 チリ:用途別沈殿シリカ市場、2024年~2030年(キロトン) 192

表 265 チリ:沈降シリカ市場、エンドユース産業別、

2021~2023年(キログラム) 192

表266 チリ:沈降シリカ市場、エンドユース産業別、

2024年~2030年(キロトン) 192

表267 南米その他:沈降シリカ市場、用途別、2021年~2023年(百万米ドル) 193

表268 南米その他地域:用途別沈降シリカ市場、2024年~2030年(百万米ドル) 193

表269 南米その他地域:用途別沈降シリカ市場、2021年~2023年(キロトン) 194

表270 南米その他地域:沈降シリカ市場、用途別、2024~2030年(キログラム) 194

表271 南米その他地域:沈降シリカ市場、エンドユース産業別、2021~2023年(キログラム) 194

表272 南米その他:エンドユース産業別沈降シリカ市場、2024年~2030年(キロトン) 195

表273 沈降シリカ市場:主要企業の戦略の概要 196

表 274 沈降シリカ市場:競争の度合い、2023年 200

表 275 沈降シリカ市場:企業の地域別事業展開 206

表 276 沈降シリカ市場:グレード別事業展開 207

表277 沈降シリカ市場:用途別市場規模 208

表278 沈降シリカ市場:エンドユース産業別市場規模 208

表279 沈降シリカ市場:主要新興企業/中小企業の一覧 210

表 280 沈降シリカ市場:新興企業/中小企業の競合ベンチマーキング 211

表 281 沈降シリカ市場:取引、2021年1月~2025年1月 212

表 282 沈降シリカ市場:拡大、2021年1月~2025年1月 213

表 283 エボニック・インダストリーズAG:企業概要 215

表 284 エボニック・インダストリーズAG:製品 216

表 285 エボニック・インダストリーズAG:2021年1月~2025年1月の取引 217

表 286 エボニック・インダストリーズAG:2021年1月~2025年1月の拡張 217

表 287 ソルベイ:会社概要 218

表288 ソルベイ:製品 219

表289 ソルベイ:2021年1月~2025年2月の拡張 219

表290 タタ・ケミカルズ:会社概要 220

表291 タタ・ケミカルズ社:製品 221

表292 タタ・ケミカルズ社:2021年1月~2025年1月の取引 222

表293 タタ・ケミカルズ:2021年1月~2025年1月の拡張 222

表294 QEMETICA:企業概要 223

表295 QEMETICA:提供製品 223

表 296 QEMETICA:2021年1月~2025年1月の取引 224

表 297 W. R. GRACE & CO:企業概要 225

表 298 W. R. GRACE & CO:製品 225

表 299 IQE グループ:会社概要 227

表 300 IQE グループ:提供製品 227

表 301 PQ コーポレーション:会社概要 228

表 302 PQ コーポレーション:提供製品 228

表303 PQ CORPORATION:2021年1月~2025年1月の取引 228

表304 PQ CORPORATION:2021年1月~2025年1月の拡張 229

表305 TOSOH SILICA CORPORATION:会社概要 230

表306 東ソー・シリカ株式会社:製品 230

表307 マドゥ・シリカ社:会社概要 231

表308 マドゥ・シリカ社:製品 231

表309 アンテンケミカル株式会社:会社概要 232

表310 アンテンケミカル株式会社:提供製品 232

表311 オリエンタルシリカ株式会社:会社概要 233

表312 オリエンタルシリカ株式会社:提供製品 233

表313 グラスベンCA:会社概要 234

表314 GLASSVEN:提供する製品 234

表315 SUPERSIL CHEMICALS (I) PVT. LTD:会社概要 235

表316 SUPERSIL CHEMICALS (I) PVT. LTD:提供する製品 235

表317 MLA GROUP:会社概要 236

表318 MLAグループ:提供製品 236

表319 富士シリシア化学株式会社:会社概要 237

表320 富士シリシア化学株式会社:提供製品 237

表321 マルチソーブ:会社概要 238

表322 サンシャイン・インダストリーズ:会社概要 238

表323 沈降シリカ製造株式会社:会社概要 239

表324 ヒシルコ:会社概要 240

表325 REGOJ CHEMICAL INDUSTRIES:会社概要 241

表326 TRIVENI CHEMICALS:会社概要 241

表327 DURGA CHEMICAL INDUSTRIES:会社概要 242

表328 KADVANI CHEMICALS PVT. LTD.:会社概要 242

表329 エアロジェル市場:種類別、2017年~2022年(単位:千米ドル) 244

表330 エアロジェル市場:材料別、2023年~2029年(単位:百万米ドル) 244