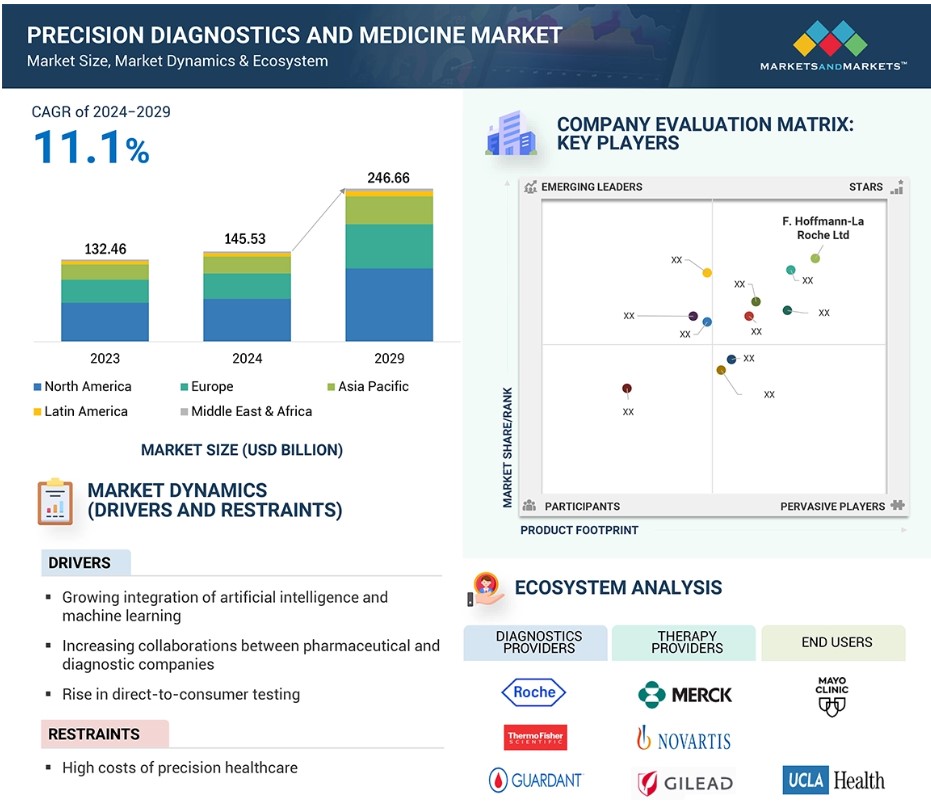

グローバルな精密診断および医療市場の力学

推進要因:人工知能と機械学習の統合の進展

AIとML技術は、より正確な予測と個別化治療計画および最適化された治療戦略の開発を目的としたデータ分析能力の向上により、精密診断および医療市場の成長を支えています。Stratipath Breastなどのツールは、AI技術を使用して組織病理画像を分析し、乳がんの再発を予測します。さらに、2024年には、NIHの研究者がAIベースのツールを開発し、患者の腫瘍の遺伝子プロファイルに基づいて、抗がん剤を患者に適合させることが可能になりました。このツールは、患者の腫瘍の個々の細胞を分析することで、MLを使用して薬剤の有効性を予測します。同様に、2024年10月には、Ataraxis AIが乳がんのAIネイティブな予後/予測検査であるAtaraxis Breastを発売しました。これらの進展は、製薬会社や診断会社が、AIとMLの統合により、より効率的で正確かつ利用しやすい精密医療を実現することにますます重点を置いていることを示しています。

抑制要因:精密医療の高コスト

精密医療の高コストは、精密療法や診断キットの普及を大きく妨げる要因となっています。精密療法の開発に必要な研究開発コストは、薬剤に適した特定のバイオマーカーを決定するために遺伝子検査の使用が必要であるため、従来の療法よりも大幅に高くなります。さらに、エビデンス生成のための実臨床および非臨床データの収集もコスト増につながります。ノバルティスAGのキムリア(CAR-T療法)のような精密薬には、莫大な研究開発投資が必要であり、その分、薬の価格も高くなり、患者には手が出せなくなります。さらに、ゲノム検査やデータ収集に必要なインフラも、こうした治療法の採用を制限するもう一つの財政的負担となっています。2023年に発表された記事によると、プレシジョン・メディシンは、特に米国のような医療制度が民営化されている国々では、医療費の増加につながる可能性が高いとされています。記事では、薬の価格の高さが、民間企業が支援する高額な保険プランに加入している患者にしか採用されないことを強調し、医療格差を拡大するとしています。

機会:プレシジョン・ヘルスケアの適用拡大

精密診断および精密医療市場の関係者は、精密医療の適用を腫瘍学以外の自己免疫疾患や神経疾患などの他の治療分野に拡大することで、新たな成長機会を模索しています。 研究者たちは、アルツハイマー病やパーキンソン病などのさまざまな神経変性疾患のバイオマーカーの発見に力を注いでいます。 例えば、2021年には、アルツハイマー病に関連するシナプス機能障害に関連するマイクロRNAバイオマーカーが発見されました。さらに、2024年には、アルツハイマー病創薬研究財団(ADDF)とアルツハイマー病予防ジャーナル(JPAD)が、エーザイ株式会社とバイオジェンが開発した早期アルツハイマー病の治療用精密治療薬であるレクンビ(lecanemab-irmb)の成功を裏付けとして、アルツハイマー病の潜在的な治療法としてのバイオマーカーと精密医療の役割を強調しました。さらに、大手製薬会社は神経変性疾患や自己免疫疾患の高度な治療法や診断テストの開発で提携しており、その好例として、NImmune BiopharmaとBiotherapeutics, Inc.が2024年に締結した、炎症性疾患や自己免疫疾患の高度なバイオマーカーに基づく精密薬の開発に関する提携が挙げられます。同様に、2023年には、ブリストル・マイヤーズスクイブ社とエボテック社が提携を拡大し、エボテック社の精密医療プラットフォームを活用して神経変性疾患の治療法開発を進めています。 こうした提携や開発は、製薬企業が他の疾患領域における精密医療の開発にますます重点を置いていることを裏付けています。

課題:ビッグデータの管理と統合の問題

精密診断および精密医療市場における大きな課題は、精密な薬剤や診断キットの開発におけるビッグデータの管理と統合です。 精密医療では、個別化治療の開発のために、遺伝子、臨床、環境などの大量の複雑なデータの分析が必要です。 しかし、病院や診療所で使用される電子カルテ(EHR)は、遺伝子データの統合に必要なフォーマットと互換性がないことが多く、これらの記録の利用が制限されています。データの生成と統合の間にギャップがあり、ゲノム学、プロテオミクス、医療画像診断から得られる医療データの量が増加するにつれ、膨大なデータセットをリアルタイムで処理できない情報ツールが多いため、現在の情報技術インフラへの圧力が高まっています。さらに、EHRに保存されている医療記録には、データが欠落していたり不正確な部分があることが多く、臨床判断におけるこれらのデータの有効性を低下させています。

グローバルな精密診断および医薬品市場のエコシステム分析

精密診断および医薬品提供のエコシステムは、精密治療および診断キットを提供する大手製薬会社および診断会社、規制当局、そして病院や臨床検査室などのエンドユーザーで構成されています。これらの利害関係者は、精密医療の進歩を推進するために相互に協力し合っています。

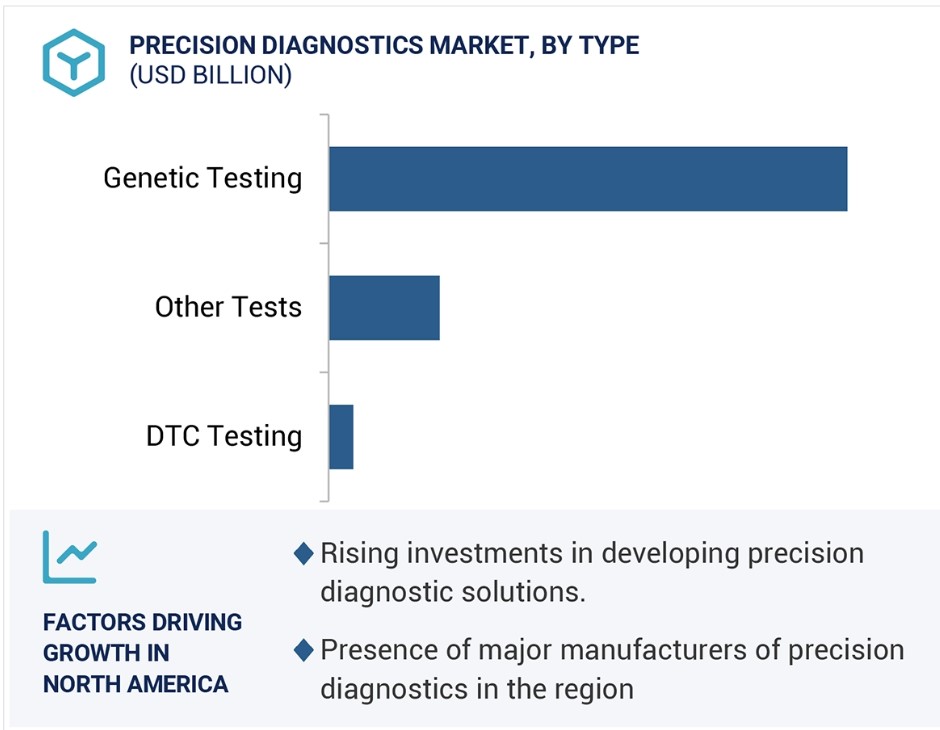

2023年には、精密診断市場において、タイプ別では遺伝子検査セグメントが最大の市場シェアを占めました。

種類別では、精密診断市場は遺伝子検査、DTC検査、その他の検査に区分されます。2023年には、精密診断市場の種類別で遺伝子検査セグメントが最大の市場シェアを占めました。これらの検査は、遺伝子内の遺伝的変異を特定して、疾患の診断、予測、管理を行うために使用されます。このセグメントの大きなシェアは、さまざまな疾患に対する高度な遺伝子検査の開発に向けた研究と投資の増加によって支えられています。

2023年には、適応症別で見た場合、腫瘍学分野がプレシジョン・メディシン市場をリードしました。

適応症別にみると、精密医療市場は腫瘍学、希少疾患、感染症、血液疾患、その他の適応症に区分されます。2023年には、適応症別でみた精密医療市場で腫瘍学セグメントが最大のシェアを占めました。このセグメントの大きなシェアは、製薬会社が乳がん、肺がん、前立腺がんなど、さまざまながんに対する精密がん治療の開発に重点的に取り組んでいることが背景にあります。製薬会社は、精密がん治療の開発にさまざまな薬物モダリティを活用しています。例えば、2023年には米国FDAが7つの精密がん治療を承認しましたが、そのうち3つは阻害剤、2つはモノクローナル抗体でした。この大きなシェアは、さまざまな癌に対する精密治療の開発を目的とした製薬会社間の協力や投資の増加によって支えられています。例えば、2024年にはベーリンガーインゲルハイムとサークルファーマが癌細胞の増殖を抑制するサイクリン阻害剤の開発で提携しました。

2023年には北米が精密診断市場の主要地域でした。

北米の精密診断市場は2023年に精密診断市場で最大の市場となり、予測期間中もその状態が続くと予想されています。この地域市場の大きなシェアは、この地域に拠点を置く大手診断企業が、さまざまな疾患領域における新規精密診断ソリューションの開発に積極的に取り組んでいることが背景にあります。また、著名な学術・研究機関の存在も、この市場の大きなシェアを支えています。さらに、がんや自己免疫疾患などの慢性疾患の有病率が上昇していること、また、この地域における精密医療研究への投資や資金提供が増加していることも、この地域の精密診断市場をさらに後押ししています。

精密診断および精密医療市場の最近の動向

- 2024年11月、ロシュは、FRα陽性のプラチナ耐性卵巣がんに対するELAHERE(ミベツキシマブ ソラフェニブ)の適応患者である上皮性卵巣がん(EOC)患者を特定するためのVENTANA FOLR1(FOLR1-2.1)RxDxアッセイでCEマークを取得しました。

- 2024年9月、Foundation MedicineはSyndax Pharmaceuticalsと提携し、NPM1変異を有する急性骨髄性白血病(AML)患者を特定するためのコンパニオン診断の開発に着手しました。

主要な市場関係者

プレシジョン・ダイアグノスティクスおよびプレシジョン・メディシンの市場における主要企業には、以下の企業が挙げられます

- F. Hoffmann-La Roche Ltd (Switzerland)

- Agilent Technologies, Inc. (US)

- Thermo Fisher Scientific Inc. (US)

- Myriad Genetics, Inc. (US)

- Guardant Health (US)

- Abbott (US)

- Illumina, Inc. (US)

- Danaher (US)

- Exact Sciences Corporation (US)

- Qiagen (Netherlands)

- 23andME, INC. (US)

- ARUP Laboratories. (US)

- Devyser (Sweden)

- Diasorin S.P.A. (Italy)

- Tempus (US)

- Pillar Biosciences Inc. (US)

- Invivoscribe, Inc. (US)

- NeuroCode (US)

- C2N Diagnostics (US)

- Trinity Biotech Plc. (Ireland)

- Amoy Diagnostics Co., Ltd. (China)

- Novartis AG (Switzerland)

- Bristol-Myers Squibb Company (US)

- Gilead Sciences, Inc (US)

- AstraZeneca (UK)

- AbbVie Inc. (US)

- Eli Lilly and Company (US)

- Pfizer Inc. (US)

- GSK plc. (UK)

- Sanofi (France)

- Johnson & Johnson Services, Inc. (US)

- Vertex Pharmaceuticals Incorporated (US)

- Amgen Inc. (US)

- Merck KGaA (Germany)

- Sarepta Therapeutics, Inc. (US)

- Merck & Co., Inc.

- Natera, Inc.

1 はじめに 34

1.1 調査の目的 34

1.2 市場定義 34

1.3 調査範囲 35

1.3.1 対象市場および地域範囲 35

1.3.2 対象範囲と除外範囲 36

1.3.3 対象年 37

1.4 対象通貨 37

1.5 利害関係者 37

1.6 変更の概要 38

2 調査方法 39

2.1 調査データ 39

2.1.1 二次データ 40

2.1.2 一次データ 40

2.2 市場規模の推定方法 41

2.2.1 精密診断市場 41

2.2.2 精密医療市場 44

2.2.3 一次情報源からの洞察 46

2.3 トップダウンアプローチ 47

2.3.1 精密診断市場 47

2.3.2 精密医療市場 48

2.4 成長予測モデル 49

2.5 市場分解とデータ・トライアングル 51

2.6 調査の前提 52

2.7 調査の限界 52

2.8 リスク分析 52

3 エグゼクティブサマリー 53

4 プレミアムインサイト 58

4.1 精密診断市場の概要 58

4.2 精密医療市場の概要 59

4.3 北米:精密診断市場、種類別および国別、2023年 60

4.4 精密診断市場、適応症別、2024年対2029年 60

4.5 精密診断市場、エンドユーザー別、2023年 61

4.6 北米:製品および国別の精密医療市場、2023年 61

4.7 適応症別の精密医療市場、2024年と2029年の比較 62

4.8 精密診断市場:地域別の成長機会 62

4.9 精密医療市場:地理的成長機会 63

5 市場概要 64

5.1 はじめに 64

5.2 市場力学 64

5.2.1 推進要因 65

5.2.1.1 製薬企業と診断企業間の連携の増加 65

5.2.1.2 消費者向け直接検査の増加 66

5.2.1.3 人工知能と機械学習の統合の進展 66

5.2.2 抑制要因 67

5.2.2.1 精密医療の高コスト 67

5.2.3 機会 67

5.2.3.1 精密医療の適用拡大 67

5.2.3.2 ウェアラブルデバイスの普及拡大 68

5.2.4 課題 68

5.2.4.1 複雑な規制承認の状況 68

5.2.4.2 ビッグデータの管理と統合の問題 69

5.3 顧客のビジネスに影響を与えるトレンド/破壊的イノベーション 69

5.4 価格分析 70

5.4.1 主要企業別の平均販売価格の傾向 70

5.4.2 主要企業別の精密医療製品の平均販売価格の傾向 72

5.4.3 地域別平均販売価格動向 73

5.5 バリューチェーン分析 74

5.5.1 精密診断市場 74

5.5.2 精密医療市場 76

5.6 サプライチェーン分析 77

5.6.1 精密診断市場 77

5.6.2 精密医療市場 78

5.7 生態系分析 79

5.8 パイプライン分析 81

5.9 診断製品分析 83

5.10 投資/資金調達活動 96

5.11 技術分析 97

5.11.1 主要技術 97

5.11.1.1 次世代シーケンシング 97

5.11.1.2 免疫組織化学 97

5.11.1.3 液体生検 97

5.11.2 補完技術 98

5.11.2.1 シングルセル解析 98

5.11.2.2 AIとMLの統合 98

5.11.3 隣接技術 98

5.11.3.1 セラノスティクス 98

5.11.3.2 イメージング技術 99

5.12 特許分析 99

5.13 貿易分析 102

5.13.1 輸入データ 102

5.13.2 輸出データ 104

5.14 2025年~2026年の主要な会議およびイベント 106

5.15 規制環境 107

5.15.1 規制分析 107

5.15.1.1 北米 107

5.15.1.2 欧州 108

5.15.1.3 アジア太平洋地域 108

5.15.1.4 世界のその他の地域 108

5.15.2 規制当局、政府機関、その他の組織 109

5.16 ポーターのファイブフォース分析 112

5.16.1 精密診断市場 112

5.16.1.1 新規参入の脅威 113

5.16.1.2 代替品の脅威 113

5.16.1.3 買い手の交渉力 114

5.16.1.4 売り手の交渉力 114

5.16.1.5 競争の激しさ 114

5.16.2 精密医療市場 114

5.16.2.1 新規参入の脅威 115

5.16.2.2 代替品の脅威 115

5.16.2.3 買い手の交渉力 115

5.16.2.4 サプライヤーの交渉力 116

5.16.2.5 競争の激しさ 116

5.17 主要な利害関係者と購買基準 116

5.17.1 購買プロセスにおける主要な利害関係者 116

5.17.2 購入基準 119

5.18 AI/ジェネレーティブAIが精密診断および医薬品市場に与える影響 121

5.18.1 はじめに 121

5.18.2 精密診断および医薬品の市場潜在性 121

5.18.3 AI のユースケース 122

5.18.4 AI を実装する主要企業 123

5.18.5 プレシジョン・メディシンにおけるジェネレーティブ AI の将来

123

6 プレシジョン・メディシンの市場、タイプ別 124

6.1 はじめに 125

6.2 遺伝子検査 125

6.2.1 成長促進のための遺伝性疾患および希少疾患の検出ニーズ 125

6.3 DTC 検査 127

6.3.1 パーソナライズされた健康に関する意識の高まりが

成長を促進する 127

6.4 その他のタイプ 130

7 適応症別、精密診断市場 132

7.1 はじめに 133

7.2 腫瘍学 133

7.2.1 増加する癌患者数による成長加速 133

7.3 神経学 136

7.3.1 神経疾患の精密診断テストの開発が増加し、市場を牽引 136

7.4 免疫学 138

7.4.1 診断ツールにおける人工知能と機械学習の統合が進展し、市場を牽引 138

7.5 その他の診断指標 140

8 エンドユーザー別、精密診断市場 143

8.1 はじめに 144

8.2 臨床検査室 144

8.2.1 成長促進に向けた個別化医療への需要の高まり 144

8.3 病院 146

8.3.1 市場を牽引する診断用医薬品メーカー間の連携の拡大 146

8.4 在宅医療 148

8.4.1 在宅診断検査に対する需要の高まりが成長を促進 148

9 製品別 精密医療市場 151

9.1 はじめに 152

9.2 モノクローナル抗体 152

9.2.1 がんおよび自己免疫疾患治療の採用拡大が成長を後押し 152

9.3 阻害剤 154

9.3.1 新規阻害剤に対するFDA承認の増加が成長に貢献 154

9.4 細胞療法および遺伝子療法 157

9.4.1 遺伝性疾患研究への投資拡大が市場を牽引 157

9.5 抗ウイルス薬および抗レトロウイルス薬 159

9.5.1 ウイルス感染症を標的とし、ウイルスの蔓延を防止して成長を促進する必要性 159

9.6 その他の製品 161

10 適応症別 プレシジョン・メディシン市場 164

10.1 はじめに 165

10.2 腫瘍学 165

10.2.1 市場を活性化させる精密ながん治療法の開発への重点化 165

10.3 希少疾患 167

10.3.1 成長を促す標的治療への重点の移行 167

10.4 感染症 170

10.4.1 市場を牽引するには治療効果の向上が必要 170

10.5 血液疾患 172

10.5.1 個別化治療の開発に向けた研究の増加が成長を促進 172

10.6 その他の適応症 174

11 エンドユーザー別プレシジョン・メディシン市場 177

11.1 はじめに 178

11.2 病院および診療所 178

11.2.1 市場を牽引する精密治療への注目度の高まり 178

11.3 在宅医療 180

11.3.1 成長を促進する自己投与技術への好みの高まり 180

12 地域別精密診断および医療市場 183

12.1 はじめに 184

12.2 北米 184

12.2.1 北米のマクロ経済の見通し 188

12.2.2 米国 189

12.2.2.1 確立されたインフラと高度な治療法の利用可能性が成長を促進 189

12.2.3 カナダ 191

12.2.3.1 がんの負担の増大が成長を促進 191

12.3 欧州 194

12.3.1 欧州のマクロ経済見通し 198

12.3.2 ドイツ 199

12.3.2.1 市場拡大に向けた研究機関と医療提供者の連携強化 199

12.3.3 英国 201

12.3.3.1 成長促進に向けた政府の支援 201

12.3.4 フランス 204

12.3.4.1 個別化医療に対する好みが市場を後押し 204

12.3.5 イタリア 206

12.3.5.1 ゲノム研究と診断検査の増加が成長を促進 206

12.3.6 スペイン 208

12.3.6.1 医療制度、研究センター、大学間の強固なネットワークが成長を促進 208

12.3.7 その他の欧州 211

12.4 アジア太平洋地域 213

12.4.1 アジア太平洋地域のマクロ経済の見通し 216

12.4.2 中国 217

12.4.2.1 個別化医療に対する規制当局の承認が増加し、市場を後押し 217

12.4.3 日本 219

12.4.3.1 健康保険の利用可能範囲の拡大が成長を促進 219

12.4.4 インド 222

12.4.4.1 慢性疾患の負担増が成長を促進 222

12.4.5 オーストラリア 224

12.4.5.1 成長促進に向けた活況を呈する研究開発投資 224

12.4.6 アジア太平洋地域その他 226

12.5 ラテンアメリカ 228

12.5.1 ラテンアメリカにおけるマクロ経済の見通し 231

12.5.2 ブラジル 232

12.5.2.1 公共医療へのゲノム医療の導入拡大が市場を牽引 232

12.5.3 メキシコ 235

12.5.3.1 バイオ製薬セクターの活況が成長に寄与 235

12.5.4 その他の中南米諸国 237

12.6 中東およびアフリカ 239

12.6.1 中東およびアフリカのマクロ経済見通し 242

13 競争環境 244

13.1 概要 244

13.2 主要企業の戦略/2021年から2024年の勝利への権利 244

13.2.1 精密診断市場 244

13.2.2 精密医療市場 247

13.3 収益分析、2021年から2023年 252

13.3.1 精密診断市場 252

13.3.2 精密医療市場 253

13.4 市場シェア分析、2023年 254

13.4.1 精密診断市場 254

13.4.2 プレシジョン・メディシン市場 257

13.5 企業評価マトリクス:主要企業、2023年 260

13.5.1 プレシジョン・ダイアグノスティックス市場 260

13.5.1.1 スター企業 260

13.5.1.2 新興のリーダー 260

13.5.1.3 普及している企業 260

13.5.1.4 参加者 261

13.5.1.5 企業フットプリント:主要企業、2023年 262

13.5.1.5.1 企業フットプリント 262

13.5.1.5.2 地域別市場シェア 263

13.5.1.5.3 種類別市場シェア 264

13.5.1.5.4 表示別市場シェア 265

13.5.2 プレシジョン・メディシン市場 266

13.5.2.1 スター企業 267

13.5.2.2 新興のリーダー 267

13.5.2.3 普及している企業 267

13.5.2.4 参加者 267

13.5.2.5 企業フットプリント:主要企業、2023年 269

13.5.2.5.1 企業フットプリント 269

13.5.2.5.2 地域別フットプリント 270

13.5.2.5.3 製品別フットプリント 271

13.5.2.5.4 表示別フットプリント 272

13.6 企業評価マトリックス:新興企業/中小企業、2023年 274

13.6.1 精密診断市場 274

13.6.1.1 先進企業 274

13.6.1.2 対応企業 274

13.6.1.3 ダイナミックな企業 274

13.6.1.4 スタートライン 274

13.6.1.5 競合他社ベンチマーキング 276

13.6.1.5.1 主な新興企業/中小企業の詳細リスト 276

13.6.1.5.2 新興企業/中小企業の競合他社ベンチマーキング 277

13.6.2 プレシジョン・メディシン市場 278

13.6.2.1 先進企業 278

13.6.2.2 対応企業 278

13.6.2.3 ダイナミック企業 278

13.6.2.4 スタートライン 278

13.6.2.5 競合他社ベンチマーキング 280

13.6.2.5.1 主な新興企業/中小企業の詳細リスト 280

13.6.2.5.2 新興企業/中小企業の競合ベンチマーキング 281

13.7 企業評価および財務指標 282

13.7.1 精密診断市場 282

13.7.2 精密医療市場 283

13.8 ブランド/製品比較 284

13.9 精密診断市場:競合状況 285

13.9.1 製品発売と承認 286

13.9.2 取引 287

13.9.3 拡大 288

13.10 精密医療市場:競争状況 288

13.10.1 製品発売と承認 289

13.10.2 取引 290

13.10.3 拡大 291

14 企業プロファイル 292

14.1 主要企業 292

14.1.1 F. HOFFMANN-LA ROCHE LTD (診断) 292

14.1.1.1 事業概要 292

14.1.1.2 製品 293

14.1.1.3 最近の動向 297

14.1.1.3.1 製品発売と承認 297

14.1.1.3.2 取引 298

14.1.1.4 MnMビュー 299

14.1.1.4.1 主な強み 299

14.1.1.4.2 戦略的選択肢 299

14.1.1.4.3 弱みと競合上の脅威 299

14.1.2 ABBOTT 300

14.1.2.1 事業概要 300

14.1.2.2 製品 301

14.1.2.3 最近の動向 302

14.1.2.3.1 取引 302

14.1.2.4 MnMの見解 303

14.1.2.4.1 主な強み 303

14.1.2.4.2 戦略的選択肢 303

14.1.2.4.3 弱みと競合他社からの脅威 303

14.1.3 アジレント・テクノロジーズ 304

14.1.3.1 事業概要 304

14.1.3.2 製品 305

14.1.3.3 最近の動向 307

14.1.3.3.1 製品発売および承認 307

14.1.3.3.2 取引 308

14.1.3.3.3 拡大 308

14.1.3.4 MnMの見解 308

14.1.3.4.1 主な強み 308

14.1.3.4.2 戦略的選択肢 309

14.1.3.4.3 弱みと競合他社からの脅威 309

14.1.4 ガードアント・ヘルス 310

14.1.4.1 事業概要 310

14.1.4.2 製品 311

14.1.4.3 最近の動向 312

14.1.4.3.1 製品発売と承認 312

14.1.4.3.2 取引 314

14.1.4.4 MnMの見解 315

14.1.4.4.1 主な強み 315

14.1.4.4.2 戦略的選択肢 315

14.1.4.4.3 弱みと競合他社からの脅威 315

14.1.5 EXACT SCIENCES CORPORATION 316

14.1.5.1 事業概要 316

14.1.5.2 製品 317

14.1.5.3 最近の動向 318

14.1.5.3.1 製品発売および承認 318

14.1.5.3.2 取引 319

14.1.5.4 MnMの見解 319

14.1.5.4.1 主な強み 319

14.1.5.4.2 戦略的選択肢 319

14.1.5.4.3 弱みと競合上の脅威 319

14.1.6 キアゲン 320

14.1.6.1 事業概要 320

14.1.6.2 製品 321

14.1.6.3 最近の動向 324

14.1.6.3.1 製品発売および承認 324

14.1.6.3.2 取引 325

14.1.7 MYRIAD GENETICS, INC. 326

14.1.7.1 事業概要 326

14.1.7.2 製品 327

14.1.7.3 最近の動向 329

14.1.7.3.1 製品発売および承認 329

14.1.7.3.2 取引 329

14.1.7.3.3 その他の動向 330

14.1.8 NATERA, INC. 331

14.1.8.1 事業概要 331

14.1.8.2 提供製品 332

14.1.8.3 最近の動向 334

14.1.8.3.1 製品発売および承認 334

14.1.8.3.2 取引 334

14.1.9 イルミナ社 335

14.1.9.1 事業概要 335

14.1.9.2 製品 336

14.1.9.3 最近の動向 337

14.1.9.3.1 製品発売および承認 337

14.1.9.3.2 取引 337

14.1.10 サーモフィッシャーサイエンティフィック株式会社 339

14.1.10.1 事業概要 339

14.1.10.2 製品 340

14.1.10.3 最近の動向 341

14.1.10.3.1 製品発売および承認 341

14.1.10.3.2 取引 342

14.1.11 ダナハー 344

14.1.11.1 事業概要 344

14.1.11.2 提供する製品 345

14.1.11.3 最近の動向 348

14.1.11.3.1 製品発売および承認 348

14.1.11.3.2 取引 349

14.1.12 23ANDME, INC. 350

14.1.12.1 事業概要 350

14.1.12.2 提供する製品 351

14.1.12.3 最近の動向 353

14.1.12.3.1 取引 353

14.1.13 メルク・アンド・カンパニー 354

14.1.13.1 事業概要 354

14.1.13.2 製品 355

14.1.13.3 最近の動向 356

14.1.13.3.1 製品発売および承認 356

14.1.13.3.2 取引 360

14.1.14 ギリアド・サイエンシズ社 361

14.1.14.1 事業概要 361

14.1.14.2 製品 362

14.1.14.3 最近の動向 364

14.1.14.3.1 製品発売および承認 364

14.1.14.3.2 取引 365

14.1.15 F. HOFFMANN-LA ROCHE LTD (医薬品) 367

14.1.15.1 事業概要 367

14.1.15.2 製品 368

14.1.15.3 最近の動向 371

14.1.15.3.1 製品発売と承認 371

14.1.16 ブリストル・マイヤーズ スクイブ カンパニー 373

14.1.16.1 事業概要 373

14.1.16.2 製品 374

14.1.16.3 最近の動向 376

14.1.16.3.1 製品発売と承認 376

14.1.16.3.2 取引 378

14.1.17 ノバルティスAG 379

14.1.17.1 事業概要 379

14.1.17.2 製品 380

14.1.17.3 最近の動向 383

14.1.17.3.1 製品発売と承認 383

14.1.17.3.2 取引 384

14.1.18 アストラゼネカ 386

14.1.18.1 事業概要 386

14.1.18.2 製品 387

14.1.18.3 最近の動向 389

14.1.18.3.1 製品発売と承認 389

14.1.18.3.2 取引 390

14.1.19 ABBVIE INC. 391

14.1.19.1 事業概要 391

14.1.19.2 製品 392

14.1.19.3 最近の動向 393

14.1.19.3.1 製品発売および承認 393

14.1.19.3.2 取引 393

14.1.19.3.3 拡張 394

14.1.20 LILLY 395

14.1.20.1 事業概要 395

14.1.20.2 製品 396

14.1.20.3 最近の動向 397

14.1.20.3.1 製品発売および承認 397

14.1.20.3.2 取引 398

14.1.21 ファイザー社 399

14.1.21.1 事業概要 399

14.1.21.2 製品 400

14.1.21.3 最近の動向 402

14.1.21.3.1 製品発売および承認 402

14.1.21.3.2 取引 402

14.1.22 セラプタ・セラピューティクス・インク 403

14.1.22.1 事業概要 403

14.1.22.2 製品 404

14.1.22.3 最近の動向 405

14.1.22.3.1 製品発売および承認 405

14.1.22.3.2 取引 406

14.1.23 バーテックス・ファーマシューティカルズ・インコーポレイテッド 407

14.1.23.1 事業概要 407

14.1.23.2 製品 408

14.1.23.3 最近の動向 409

14.1.23.3.1 製品発売および承認 409

14.1.23.3.2 取引 410

14.1.24 GSK PLC. 411

14.1.24.1 事業概要 411

14.1.24.2 製品 412

14.1.24.3 最近の動向 413

14.1.24.3.1 製品発売および承認 413

14.1.24.3.2 取引 414

14.2 その他の企業 416

14.2.1 SANOFI 416

14.2.2 ジョンソン・エンド・ジョンソン・サービス株式会社 417

14.2.3 AMGEN INC. 418

14.2.4 メルク KGaA 419

14.2.5 アルナイラム・ファーマシューティカルズ株式会社 420

14.2.6 インサイト 421

14.2.7 アープ・ラボラトリーズ 422

14.2.8 デビサー 423

14.2.9 ディアソリン株式会社 424 P.A. 424

14.2.10 TEMPUS 426

14.2.11 PILLAR BIOSCIENCES INC. 427

14.2.12 INVIVOSCRIBE, INC. 428

14.2.13 NEUROCODE 429

14.2.14 C₂N DIAGNOSTICS 430

14.2.15 TRINITY BIOTECH 431

14.2.16 AMOY DIAGNOSTICS CO., 432

15 付録 434

15.1 ディスカッションガイド 434

15.2 KnowledgeStore: MarketsandMarketsの購読ポータル 441

15.3 カスタマイズオプション 443

15.4 関連レポート 444

15. 5 執筆者詳細 445

表1 精密診断および医薬品市場:対象および除外項目 36

表2 精密診断および医薬品市場:リスク評価 52

表3 精密診断および医薬品市場: 市場力学の影響分析

65

表4 精密診断検査の平均販売価格動向、

主要企業別、2021年~2023年(米ドル) 71

表5 精密医療製品の平均販売価格動向、

主要企業別、2021年~2023年(米ドル) 72

表6 精密医療製品の平均販売価格動向、

地域別、2021年~2023年(米ドル) 73

表7 精密診断および精密医療市場: エコシステムにおける各社の役割 80

表8 臨床パイプラインにある精密医療製品、2025年~2029年 81

表9 FDAが承認した精密診断検査 83

表10 精密診断製品分析 95

表11 書類の種類別、2014年~2024年に申請された特許 99

表12 精密診断市場: イノベーションと特許登録、2019年~2024年 101

表13 HSコード382200の診断用または実験室用試薬の輸入データ、2019年~2023年(単位:千米ドル) 102

表14 HSコード382200の診断用または実験室用試薬の輸入データ、2019年~2023年(単位:トン) 103

表15 HSコード382200の診断用または実験室用試薬の輸出データ、2019年~2023年(単位:千米ドル) 104

表16 HSコード382200の診断用または実験室用試薬の輸出データ、2019年~2023年(単位:トン) 105

表17 精密診断および医療市場: 主要会議およびイベント、2025年~2026年 106

表18 北米:規制当局、政府機関、その他の組織 109

表19 欧州:規制当局、政府機関、その他の組織 110

表20 アジア太平洋地域:規制当局、政府機関、その他の組織 111

表21 ラテンアメリカ:規制当局、政府機関、その他の組織 111

表22 中東およびアフリカ:規制当局、政府機関、その他の組織 112

表23 精密診断市場:ポーターの5フォース分析 112

表24 精密医療市場: ポーターのファイブフォース分析 114

表25 精密診断製品のタイプ別購入プロセスにおけるステークホルダーの影響 116

表26 精密医療製品の製品別購入プロセスにおけるステークホルダーの影響 118

表27 精密診断製品のエンドユーザー別購入基準 119

表28 精密医療製品のエンドユーザー別購入基準 120

表29 精密診断市場、タイプ別、2022年~2029年(10億米ドル) 125

表30 精密診断市場、遺伝子検査向け、地域別、

2022年~2029年(10億米ドル) 126

表31 北米: 遺伝子検査の精密診断市場、

国別、2022年~2029年(10億米ドル) 126

表32 欧州:遺伝子検査の精密診断市場、国別、2022年~2029年(10億米ドル) 126

表33 アジア太平洋地域: 遺伝子検査の精密診断市場、

国別、2022年~2029年(10億米ドル) 127

表34 ラテンアメリカ:遺伝子検査の精密診断市場、

国別、2022年~2029年(10億米ドル) 127

表35 DTC検査の精密診断市場、地域別、

2022年~2029年(10億米ドル) 128

表36 北米: DTC検査用精密診断市場、

国別、2022年~2029年(10億米ドル) 128

表37 欧州:DTC検査用精密診断市場、国別、2022年~2029年(10億米ドル) 129

表38 アジア太平洋地域:DTC検査用精密診断市場、国別、2022年~2029年(10億米ドル) 129

表39 ラテンアメリカ: DTC検査用精密診断市場、

国別、2022年~2029年(10億米ドル) 129

表40 その他のタイプ用精密診断市場、地域別、

2022年~2029年(10億米ドル) 130

表41 北米:その他のタイプ用精密診断市場、

国別、2022年~2029年(10億米ドル) 130

表42 欧州: その他のタイプ別精密診断市場:国別、2022年~2029年(10億米ドル) 131

表43 アジア太平洋地域:その他のタイプ別精密診断市場:国別、2022年~2029年(10億米ドル) 131

表44 ラテンアメリカ: その他のタイプ別精密診断市場、

国別、2022年~2029年(10億米ドル) 131

表45 精密診断市場、適応症別、2022年~2029年(10億米ドル) 133

表46 腫瘍学向け精密診断市場、地域別、

2022年~2029年(10億米ドル) 134

表47 北米:腫瘍学向け精密診断市場、

国別、2022年~2029年(10億米ドル) 134

表48 欧州: 国別、2022年~2029年(10億米ドル) 135

表49 アジア太平洋地域:国別、2022年~2029年(10億米ドル) 135

表50 ラテンアメリカ: 2022年~2029年の国別腫瘍学向け精密診断市場(単位:10億米ドル) 135

表51 2022年~2029年の地域別神経学向け精密診断市場(単位:10億米ドル)

136

表52 北米:2022年~2029年の国別神経学向け精密診断市場(単位:10億米ドル)

137

表53 欧州: 神経学向け精密診断市場:国別、2022年~2029年(10億米ドル) 137

表54 アジア太平洋地域:神経学向け精密診断市場:国別、2022年~2029年(10億米ドル) 137

表55 ラテンアメリカ: 神経学向け精密診断市場、

国別、2022年~2029年(10億米ドル) 138

表56 免疫学向け精密診断市場、地域別、

2022年~2029年(10億米ドル) 139

表57 北米:免疫学向け精密診断市場、

国別、2022年~2029年(10億米ドル) 139

表58 欧州:免疫学向け精密診断市場、

国別、2022年~2029年(10億米ドル) 139

表59 アジア太平洋地域: 免疫学の精密診断市場、国別、2022年~2029年(10億米ドル) 140

表60 ラテンアメリカ:免疫学の精密診断市場、

国別、2022年~2029年(10億米ドル) 140

表61 その他の診断指標の精密診断市場、

地域別、2022年~2029年(10億米ドル) 141

表62 北米: その他の診断指標のための精密診断市場:国別、2022年~2029年(10億米ドル) 141

表63:ヨーロッパ:その他の診断指標のための精密診断市場:国別、2022年~2029年(10億米ドル) 141

表64:アジア太平洋地域: その他の診断用途向け精密診断市場:国別、2022年~2029年(10億米ドル) 142

表65 ラテンアメリカ:その他の診断用途向け精密診断市場:国別、2022年~2029年(10億米ドル) 142

表66 精密診断市場:エンドユーザー別、2022年~2029年(10億米ドル) 144

表67 臨床検査室向け精密診断市場:地域別、2022年~2029年(10億米ドル) 145

表68 北米:臨床検査室向け精密診断市場:国別、2022年~2029年(10億米ドル) 145

表69 欧州: 臨床検査室向け精密診断市場、

国別、2022年~2029年(10億米ドル) 145

表70 アジア太平洋地域:臨床検査室向け精密診断市場、

国別、2022年~2029年(10億米ドル) 146

表71 ラテンアメリカ: 臨床検査室向け精密診断市場:国別、2022年~2029年(10億米ドル) 146

表72 病院向け精密診断市場:地域別、

2022年~2029年(10億米ドル) 147

表73 北米:病院向け精密診断市場:国別、

2022年~2029年(10億米ドル) 147

表74 欧州:病院向け精密診断市場:国別、

2022年~2029年(10億米ドル) 147

表75 アジア太平洋地域: 病院向け精密診断市場:国別、2022年~2029年(10億米ドル) 148

表76 ラテンアメリカ:病院向け精密診断市場:国別、2022年~2029年(10億米ドル) 148

表77 在宅医療向け精密診断市場:地域別、2022年~2029年(10億米ドル) 149

表78 北米: 在宅医療向け精密診断市場:国別、2022年~2029年(10億米ドル) 149

表79 欧州:在宅医療向け精密診断市場:

国別、2022年~2029年(10億米ドル) 149

表80 アジア太平洋地域: 在宅医療向け精密診断市場、

国別、2022年~2029年(10億米ドル) 150

表81 ラテンアメリカ:在宅医療向け精密診断市場、国別、2022年~2029年(10億米ドル) 150

表82 精密医療市場、種類別、2022年~2029年(10億米ドル) 152

表83 モノクローナル抗体向け精密医療市場、地域別、2022年~2029年(10億米ドル) 153

表84 北米: モノクローナル抗体向け精密医療市場、国別、2022年~2029年(10億米ドル) 153

表85 欧州:モノクローナル抗体向け精密医療市場、

国別、2022年~2029年(10億米ドル) 153

表86 アジア太平洋地域: モノクローナル抗体向けプレシジョン・メディシン市場、

国別、2022年~2029年(10億米ドル) 154

表87 ラテンアメリカ:モノクローナル抗体向けプレシジョン・メディシン市場、国別、2022年~2029年(10億米ドル) 154

表88 阻害剤薬向けプレシジョン・メディシン市場、地域別、

2022年~2029年(10億米ドル) 155

表89 北米: 阻害剤医薬品市場、

国別、2022年~2029年(10億米ドル) 155

表90 欧州:阻害剤医薬品市場、国別、2022年~2029年(10億米ドル) 156

表91 アジア太平洋地域:阻害剤医薬品市場、

国別、2022年~2029年(10億米ドル) 156

表92 ラテンアメリカ: 阻害剤医薬品向けプレシジョン・メディシン市場、

国別、2022年~2029年(10億米ドル) 156

表93 細胞・遺伝子療法向けプレシジョン・メディシン市場、地域別、

2022年~2029年(10億米ドル) 158

表94 北米:細胞・遺伝子療法向けプレシジョン・メディシン市場、国別、2022年~2029年(10億米ドル) 158

表95 欧州: 細胞・遺伝子治療におけるプレシジョン・メディシン市場、

国別、2022年~2029年(10億米ドル) 158

表96 アジア太平洋地域:細胞・遺伝子治療におけるプレシジョン・メディシン市場、

国別、2022年~2029年(10億米ドル) 159

表 97 ラテンアメリカ:細胞・遺伝子治療向けプレシジョン・メディシン市場、

国別、2022年~2029年(10億米ドル) 159

表 98 抗ウイルス・抗レトロウイルス薬向けプレシジョン・メディシン市場、

地域別、2022年~2029年(10億米ドル) 160

表 99 北米:抗ウイルス薬および抗レトロウイルス薬のプレシジョン・メディシン市場、国別、2022年~2029年(10億米ドル) 160

表 100 欧州:抗ウイルス薬および抗レトロウイルス薬のプレシジョン・メディシン市場、国別、2022年~2029年(10億米ドル) 160

表 101 アジア太平洋地域:国別抗ウイルス薬および抗レトロウイルス薬のプレシジョン・メディシン市場、2022年~2029年(10億米ドル) 161

表 102 ラテンアメリカ:抗ウイルス薬および抗レトロウイルス薬のプレシジョン・メディシン市場、国別、2022年~2029年(10億米ドル) 161

表 103 その他の製品に関するプレシジョン・メディシン市場、地域別、

2022年~2029年(10億米ドル) 162

表104 北米:その他の製品に対するプレシジョン・メディシン市場、

国別、2022年~2029年(10億米ドル) 162

表 105 欧州:その他の製品別 精密医療市場、国別、2022年~2029年(10億米ドル) 162

表 106 アジア太平洋地域:その他の製品別 精密医療市場、

国別、2022年~2029年(10億米ドル) 163

表107 ラテンアメリカ:その他の製品に対するプレシジョン・メディシン市場、

国別、2022年~2029年(10億米ドル) 163

表108 適応症別プレシジョン・メディシン市場、2022年~2029年(10億米ドル) 165

表 109 がん領域におけるプレシジョン・メディシン市場、地域別、

2022年~2029年(10億米ドル) 166

表 110 北米:がん領域におけるプレシジョン・メディシン市場、国別、2022年~2029年(10億米ドル) 166

表 111 欧州:国別 がん治療向けプレシジョン・メディシン市場、

2022年~2029年(10億米ドル) 166

表 112 アジア太平洋地域:国別 がん治療向けプレシジョン・メディシン市場、2022年~2029年(10億米ドル) 167

表 113 ラテンアメリカ:国別、2022年~2029年の腫瘍学向けプレシジョン・メディシン市場(10億米ドル) 167

表 114 地域別、2022年~2029年の希少疾患向けプレシジョン・メディシン市場(

10億米ドル) 168

表 115 北米:希少疾患向け精密医療市場、

国別、2022年~2029年(10億米ドル) 168

表 116 欧州:希少疾患向け精密医療市場、国別、2022年~2029年(10億米ドル) 169

表 117 アジア太平洋地域:希少疾患向け精密医療市場、国別、2022年~2029年(10億米ドル) 169

表118 ラテンアメリカ:希少疾患に対するプレシジョン・メディシン市場、

国別、2022年~2029年(10億米ドル) 169

表119 感染症に対するプレシジョン・メディシン市場、地域別、

2022年~2029年(10億米ドル) 170

表120 北米:感染症に対する精密医療市場、

国別、2022年~2029年(10億米ドル) 170

表121 欧州:感染症に対するプレシジョン・メディシン市場、

国別、2022年~2029年(10億米ドル) 171

表122 アジア太平洋地域:感染症に対するプレシジョン・メディシン市場、

国別、2022年~2029年(10億米ドル) 171

表123 ラテンアメリカ:感染症に対する精密医療市場、

国別、2022年~2029年(10億米ドル) 171

表 124 血液疾患のプレシジョン・メディシン市場、地域別、2022年~2029年(10億米ドル) 172

表 125 北米:血液疾患に対するプレシジョン・メディシン市場、国別、2022年~2029年(10億米ドル) 173

表 126 欧州:血液疾患に対するプレシジョン・メディシン市場、

国別、2022年~2029年(10億米ドル) 173

表127 アジア太平洋地域:血液疾患に対するプレシジョン・メディシン市場、国別、2022年~2029年(10億米ドル) 173

表128 ラテンアメリカ:血液疾患に対するプレシジョン・メディシン市場、国別、2022年~2029年(10億米ドル) 174

表129 その他の適応症に対するプレシジョン・メディシン市場:地域別、2022年~2029年(10億米ドル) 175

表130 北米:その他の適応症に対するプレシジョン・メディシン市場:国別、2022年~2029年(10億米ドル) 175

表131 欧州:その他の適応症に対するプレシジョン・メディシン市場、

国別、2022年~2029年(10億米ドル) 175

表132 アジア太平洋地域:その他の適応症に対するプレシジョン・メディシン市場、国別、2022年~2029年(10億米ドル) 176

表133 ラテンアメリカ:その他の適応症に対するプレシジョン・メディシン市場、国別、2022年~2029年(10億米ドル) 176

表134 プレシジョン・メディシン市場、エンドユーザー別、2022年~2029年(100万米ドル) 178

表135 病院およびクリニック向け精密医療市場:地域別、

2022年~2029年(百万米ドル) 179

表136 北米:病院およびクリニック向け精密医療市場:

国別、2022年~2029年(百万米ドル) 179

表137 ヨーロッパ:病院およびクリニック向け精密医療市場、国別、2022年~2029年(百万米ドル) 179

表 138 アジア太平洋地域:病院およびクリニック向け精密医療市場、

国別、2022年~2029年(百万米ドル) 180

表 139 ラテンアメリカ:病院およびクリニック向け精密医療市場、

国別、2022年~2029年(百万米ドル) 180

表140 在宅医療向けプレシジョン・メディシン市場、地域別、

2022年~2029年(百万米ドル) 181

表141 北米:在宅医療向けプレシジョン・メディシン市場、

国別、2022年~2029年(百万米ドル) 181

表142 欧州:在宅医療向けプレシジョン・メディシン市場、国別、2022年~2029年(百万米ドル) 182

表143 アジア太平洋地域:在宅医療向けプレシジョン・メディシン市場、

国別、2022年~2029年(百万米ドル) 182

表144 ラテンアメリカ:在宅医療向け精密医療市場、

国別、2022年~2029年(百万米ドル) 182

表145 精密診断および医薬品市場:地域別、

2022年~2029年(10億米ドル) 184

表146 北米:精密診断市場:種類別、

2022年~2029年(10億米ドル) 185

表 147 北米:精密診断市場、適応症別、

2022年~2029年(10億米ドル) 186

表 148 北米:精密診断市場、エンドユーザー別、

2022年~2029年(10億米ドル) 186

表149 北米:精密医療市場、製品別、

2022年~2029年(10億米ドル) 186

表150 北米:精密医療市場、適応症別、

2022年~2029年(10億米ドル) 187

表 151 北米:プレシジョン・メディシン市場、エンドユーザー別、

2022年~2029年(10億米ドル) 187

表 152 北米:プレシジョン診断市場、国別、

2022年~2029年(10億米ドル) 187

表 153 北米:精密医療市場、国別、

2022年~2029年(10億米ドル) 188

表 154 北米:主要マクロ経済指標 188

表155 米国:精密診断市場、種類別、2022年~2029年(10億米ドル) 189

表156 米国:精密診断市場、適応症別、

2022年~2029年(10億米ドル) 190

表157 米国:精密診断市場、エンドユーザー別、2022年~2029年(10億米ドル) 190

表158 米国:精密医療市場、製品別、2022年~2029年(10億米ドル) 190

表159 米国:精密医療市場、適応症別、2022年~2029年(10億米ドル) 191

表160 米国:精密医療市場、エンドユーザー別、2022年~2029年(10億米ドル) 191

表161 カナダ:精密診断市場、種類別、2022年~2029年(10億米ドル) 192

表162 カナダ:精密診断市場、適応症別、

2022年~2029年(10億米ドル) 192

表163 カナダ:精密診断市場、エンドユーザー別、

2022年~2029年(10億米ドル) 192

表164 カナダ:精密医療市場、製品別、

2022年~2029年(10億米ドル) 193

表165 カナダ:精密医療市場、適応症別、

2022年~2029年(10億米ドル) 193

表166 カナダ:精密医療市場、エンドユーザー別、2022年~2029年(10億米ドル) 193

表167 ヨーロッパ:精密診断市場、種類別、2022年~2029年(10億米ドル) 194

表168 ヨーロッパ:精密診断市場、適応症別、

2022年~2029年(10億米ドル) 194

表169 ヨーロッパ:精密診断市場、エンドユーザー別、

2022年~2029年(10億米ドル) 195

表170 ヨーロッパ:精密医療市場、製品別、

2022年~2029年(10億米ドル) 195

表171 欧州:精密医療市場、適応症別、

2022年~2029年(10億米ドル) 195

表172 欧州:精密医療市場、エンドユーザー別、

2022年~2029年(10億米ドル) 196

表 173 欧州:精密診断市場、国別、

2022年~2029年(10億米ドル) 196

表 174 欧州:精密医療市場、国別、

2022年~2029年(10億米ドル) 196

表 175 欧州:主要マクロ経済指標 198

表 176 ドイツ:精密診断市場、種類別、

2022年~2029年(10億米ドル) 199

表 177 ドイツ:精密診断市場、適応症別、

2022年~2029年(10億米ドル) 199

表178 ドイツ:精密診断市場、エンドユーザー別、

2022年~2029年(10億米ドル) 200

表179 ドイツ:精密医療市場、製品別、

2022年から2029年(10億米ドル) 200

表180 ドイツ:精密医療市場、適応症別、

2022年から2029年(10億米ドル) 200

表 181 ドイツ:プレシジョン・メディシン市場、エンドユーザー別、2022年~2029年(10億米ドル) 201

表 182 英国:プレシジョン診断市場、タイプ別、2022年~2029年(10億米ドル) 202

表 183 英国:精密診断市場、適応症別、

2022年~2029年(10億米ドル) 202

表 184 英国:精密診断市場、エンドユーザー別、2022年~2029年(10億米ドル) 202

表 185 英国:精密医療市場、製品別、2022年~2029年(10億米ドル) 203

表 186 英国:精密医療市場、適応症別、2022年~2029年(10億米ドル) 203

表 187 英国:精密医療市場、エンドユーザー別、2022年~2029年(単位:10億米ドル) 203

表 188 フランス:精密診断市場、タイプ別、2022年~2029年(単位:10億米ドル) 204

表189 フランス:精密診断市場、適応症別、

2022年~2029年(10億米ドル) 204

表190 フランス:精密診断市場、エンドユーザー別、

2022年~2029年(10億米ドル) 205

表191 フランス:精密医療市場、製品別、2022年~2029年(10億米ドル) 205

表192 フランス:精密医療市場、適応症別、

2022年~2029年(10億米ドル) 205

表193 フランス:精密医療市場、エンドユーザー別、2022年~2029年(10億米ドル) 206

表194 イタリア:精密診断市場、タイプ別、2022年~2029年(10億米ドル) 206

表195 イタリア:精密診断市場、適応症別、

2022年~2029年(10億米ドル) 207

表196 イタリア:精密診断市場、エンドユーザー別、

2022年~2029年(10億米ドル) 207

表197 イタリア:精密医療市場、製品別、2022年~2029年(10億米ドル) 207

表198 イタリア:精密医療市場、適応症別、2022年~2029年(10億米ドル) 208

表 199 イタリア:精密医療市場、エンドユーザー別、2022年~2029年(10億米ドル) 208

表 200 スペイン:精密診断市場、タイプ別、2022年~2029年(10億米ドル) 209

表201 スペイン:精密診断市場、適応症別、

2022年~2029年(10億米ドル) 209

表202 スペイン:精密診断市場、エンドユーザー別、

2022年~2029年(10億米ドル) 209

表 203 スペイン:精密医療市場、製品別、2022年~2029年(10億米ドル) 210

表 204 スペイン:精密医療市場、適応症別、2022年~2029年(10億米ドル) 210

表 205 スペイン:精密医療市場、エンドユーザー別、2022年~2029年(単位:10億米ドル) 210

表 206 その他欧州:精密診断市場、タイプ別、

2022年~2029年(単位:10億米ドル) 211

表 207 その他の欧州:精密診断市場、適応症別、

2022年~2029年(10億米ドル) 211

表 208 その他の欧州:精密診断市場、エンドユーザー別、

2022年~2029年(10億米ドル) 212

表 209 ヨーロッパその他:精密医療市場、製品別、

2022年~2029年(10億米ドル) 212

表 210 ヨーロッパその他:精密医療市場、適応症別、

2022年~2029年(10億米ドル) 212

表 211 その他の欧州:精密医療市場、エンドユーザー別、

2022年~2029年(10億米ドル) 213

表 212 アジア太平洋地域:精密診断市場、タイプ別、

2022年~2029年(10億米ドル) 213

表213 アジア太平洋地域:精密診断市場、適応症別、

2022年~2029年(10億米ドル) 214

表214 アジア太平洋地域:精密診断市場、エンドユーザー別、

2022年~2029年(10億米ドル) 214

表215 アジア太平洋地域:精密医療市場、製品別、

2022年~2029年(10億米ドル) 214

表216 アジア太平洋地域:精密医療市場、適応症別、

2022年~2029年(10億米ドル) 215

表 217 アジア太平洋地域:精密医療市場、エンドユーザー別、

2022年~2029年(10億米ドル) 215

表 218 アジア太平洋地域:精密診断市場、国別、

2022年~2029年(10億米ドル) 215

表 219 アジア太平洋地域:精密医療市場、国別、

2022年~2029年(10億米ドル) 216

表 220 アジア太平洋地域:主なマクロ経済指標 216

表 221 中国:精密診断市場、種類別、2022年~2029年(10億米ドル) 217

表 222 中国:精密診断市場、症状別、

2022年~2029年(10億米ドル) 217

表 223 中国:精密診断市場、エンドユーザー別、

2022年~2029年(10億米ドル) 218

表 224 中国:精密医療市場、製品別、2022年~2029年(10億米ドル) 218

表 225 中国:精密医療市場、適応症別、

2022年~2029年(10億米ドル) 218

表 226 中国:精密医療市場、エンドユーザー別、2022年~2029年(10億米ドル) 219

表 227 日本:精密診断市場、種類別、2022年~2029年(10億米ドル) 220

表 228 日本:精密診断市場、適応症別、

2022年~2029年(10億米ドル) 220

表229 日本:精密診断市場、エンドユーザー別、

2022年~2029年(10億米ドル) 220

表230 日本:精密医療市場、製品別、2022年~2029年(10億米ドル) 221

表 231 日本:精密医療市場、適応症別、

2022年~2029年(10億米ドル) 221

表 232 日本:精密医療市場、エンドユーザー別、2022年~2029年(10億米ドル) 221

表 233 インド:精密診断市場、種類別、2022年~2029年(10億米ドル) 222

表 234 インド:精密診断市場、適応症別、

2022年~2029年(10億米ドル) 222

表 235 インド:精密診断市場、エンドユーザー別、

2022年~2029年(10億米ドル) 223

表 236 インド:精密医療市場、製品別、2022年~2029年(10億米ドル) 223

表237 インド:精密医療市場、適応症別、2022年~2029年(10億米ドル) 223

表238 インド:精密医療市場、エンドユーザー別、2022年~2029年(10億米ドル) 224

表 239 オーストラリア:精密診断市場、タイプ別、

2022年~2029年(10億米ドル) 224

表 240 オーストラリア:精密診断市場、適応症別、

2022年~2029年(10億米ドル) 225

表241 オーストラリア:精密診断市場、エンドユーザー別、

2022年~2029年(10億米ドル) 225

表242 オーストラリア:精密医療市場、製品別、

2022年~2029年(10億米ドル) 225

表 243 オーストラリア:精密医療市場、適応症別、

2022年~2029年(10億米ドル) 226

表 244 オーストラリア:精密医療市場、エンドユーザー別、

2022年~2029年(10億米ドル) 226

表 245 アジア太平洋地域その他:精密診断市場、種類別、

2022年~2029年(10億米ドル) 226

表 246 アジア太平洋地域その他:精密診断市場、適応症別、

2022年~2029年(10億米ドル) 227

表247 アジア太平洋地域その他:精密診断市場、エンドユーザー別、

2022年~2029年(10億米ドル) 227

表248 アジア太平洋地域その他:精密医療市場、製品別、

2022年~2029年(10億米ドル) 227

表 249 アジア太平洋地域その他:精密医療市場、適応症別、

2022年~2029年(10億米ドル) 228

表 250 アジア太平洋地域その他:精密医療市場、エンドユーザー別、

2022年~2029年(10億米ドル) 228

表 251 ラテンアメリカ:精密診断市場、タイプ別、

2022年~2029年(10億米ドル) 229

表 252 ラテンアメリカ:精密診断市場、適応症別、

2022年~2029年(10億米ドル) 229

表253 ラテンアメリカ:精密診断市場、エンドユーザー別、

2022年~2029年(10億米ドル) 229

表254 ラテンアメリカ:精密医療市場、製品別、

2022年~2029年(10億米ドル) 230

表255 ラテンアメリカ:精密医療市場、適応症別、

2022年~2029年(10億米ドル) 230

表256 ラテンアメリカ:精密医療市場、エンドユーザー別、

2022年~2029年(10億米ドル) 230

表 257 ラテンアメリカ:精密診断市場、国別、

2022年~2029年(10億米ドル) 231

表 258 ラテンアメリカ:精密医療市場、国別、

2022年~2029年(10億米ドル) 231

表 259 ラテンアメリカ:主なマクロ経済指標 232

表 260 ブラジル:精密診断市場、種類別、2022年~2029年(10億米ドル) 233

表261 ブラジル:精密診断市場、症状別、

2022年~2029年(10億米ドル) 233

表262 ブラジル:精密診断市場、エンドユーザー別、

2022年~2029年(10億米ドル) 233

表263 ブラジル:精密医療市場、製品別、2022年~2029年(10億米ドル) 234

表264 ブラジル:精密医療市場、適応症別、

2022年~2029年(10億米ドル) 234

表265 ブラジル:精密医療市場、エンドユーザー別、2022年~2029年(10億米ドル) 234

表266 メキシコ:精密診断市場、タイプ別、2022年~2029年(10億米ドル) 235

表 267 メキシコ:精密診断市場、適応症別、

2022年~2029年(10億米ドル) 235

表 268 メキシコ:精密診断市場、エンドユーザー別、

2022年~2029年(10億米ドル) 236

表269 メキシコ:製品別 プレシジョン・メディシン市場、2022年~2029年(10億米ドル) 236

表270 メキシコ:適応症別 プレシジョン・メディシン市場、

2022年~2029年(10億米ドル) 236

表 271 メキシコ:精密医療市場、エンドユーザー別、

2022年~2029年(10億米ドル) 237

表 272 ラテンアメリカその他:精密診断市場、タイプ別、

2022年~2029年(10億米ドル) 237

表 273 ラテンアメリカその他:精密診断市場、適応症別、2022年~2029年(10億米ドル) 238

表274 ラテンアメリカその他:精密診断市場、エンドユーザー別、2022年~2029年(10億米ドル) 238

表275 ラテンアメリカその他:精密医療市場、製品別、

2022年~2029年(10億米ドル) 238

表276 ラテンアメリカその他:精密医療市場、適応症別、

2022年~2029年(10億米ドル) 239

表277 ラテンアメリカその他:精密医療市場、エンドユーザー別、

2022年から2029年(10億米ドル) 239

表278 中東およびアフリカ:精密診断市場、種類別、

2022年から2029年(10億米ドル) 240

表279 中東およびアフリカ:精密診断市場、適応症別、2022年~2029年(10億米ドル) 240

表280 中東およびアフリカ:精密診断市場、エンドユーザー別、

2022年~2029年(10億米ドル) 241

表281 中東およびアフリカ:精密医療市場、製品別、

2022年~2029年(10億米ドル) 241

表282 中東およびアフリカ:精密医療市場、適応症別、

2022年~2029年(10億米ドル) 241

表283 中東およびアフリカ:精密医療市場、エンドユーザー別、

2022年~2029年(10億米ドル) 242

表 284 中東およびアフリカ:主要マクロ経済指標 243

表 285 精密診断市場における主要企業の戦略の概要、2021年1月~2024年11月 245