この市場はどのように区分されているのでしょうか?

市場調査レポートでは、2025年から2029年までの期間における10億米ドル単位での予測と推定、および2019年から2024年までの期間における以下の区分ごとの過去のデータを含む包括的なデータ(地域別区分分析)を提供しています。

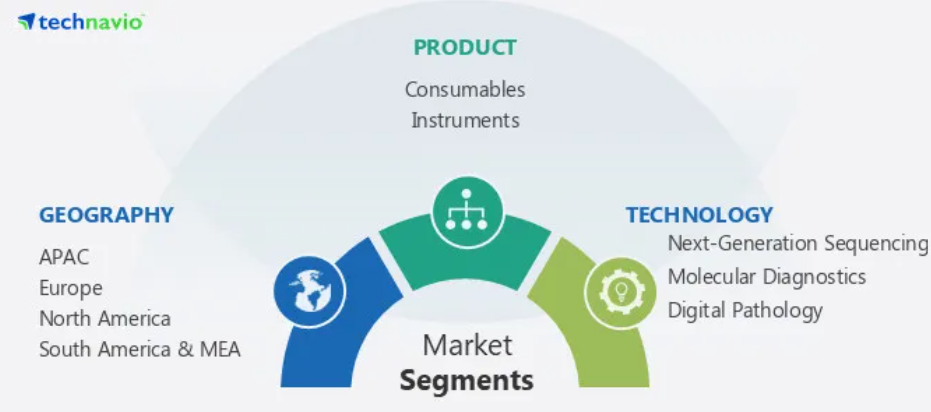

- 製品

- 消耗品

- 機器

- 技術

- 次世代シーケンサー(NGS)

- 分子診断

- デジタル病理学

- 人工知能(AI)および機械学習(ML)

- リキッドバイオプシー

- イメージング技術

- 用途別

- 乳がん

- 肺がん

- 大腸がん

- 前立腺がん

- メラノーマおよび非メラノーマ皮膚がん

- エンドユース別

- 病院

- 診断ラボ

- 研究機関

- アジア太平洋地域ヨーロッパ北米南米および中東・アフリカ

- ブラジル

- アラブ首長国連邦

- 南アフリカ

- その他

-

- 米国

- カナダ

-

- ドイツ

- スペイン

- イタリア

- 英国

- ヨーロッパのその他

-

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋のその他

- エンドユーザー

- 病院:病院は、院内診断および治療計画に精密病理学を利用する主要なエンドユーザーです。

- 研究機関:研究機関は、癌の研究および新しい診断・治療戦略の開発に精密病理学を利用しています。

- 診断研究所:診断研究所は、病院やその他の医療サービス提供者に精密病理学サービスを提供しています。

- 製品

- 消耗品:このセグメントには、診断検査の増加に伴い、精密病理学で使用される抗体、キットおよび試薬、プローブが含まれます。

- 機器:このセグメントには、正確な病理学的分析に不可欠なスライド染色システム、組織処理システム、PCR機器が含まれます。

- テクノロジー

- リキッドバイオプシー:リキッドバイオプシーは、がんのバイオマーカーを検出するための非侵襲的な方法を提供し、早期診断と治療モニタリングを支援します。

- デジタル病理学:デジタル病理学ソリューションは診断精度を向上させ、治療方針の決定をサポートすることで、全体的な効率性を高めます。

- 画像技術:CT、MRI、超音波などの画像技術は、がんの診断と治療に役立つ詳細な解剖学的および機能的情報を提供します。

- 分子診断:分子診断は、がん細胞における特定のバイオマーカーや遺伝子変異を検出するために使用され、標的療法を促進します。

- 次世代シーケンシング(NGS):NGS技術は腫瘍の遺伝子プロファイリングに不可欠であり、個別化治療戦略を可能にします。

- 人工知能(AI)と機械学習(ML):AIとMLアルゴリズムは複雑な病理データの解析を支援し、診断精度と治療計画の改善に役立ちます。

- 用途別

- 肺がん:遺伝子プロファイリングは、異なるタイプの肺がんに対する適切な治療法の選択に役立ちます。

- 乳がん:精密病理学は、特定の乳がんサブタイプの特定に不可欠であり、標的療法の指針となります。

- 前立腺がん:精密診断は、前立腺がんの悪性度の判定と治療方針の決定に役立ちます。

- 大腸がん:精密病理学は、大腸がんの治療反応に影響を与える遺伝子変異の特定に役立ちます。

- メラノーマおよび非メラノーマ皮膚がん:分子分析は、皮膚がんにおける特定の変異の特定を支援し、個別化治療を可能にします。

地域別分析

- アジア太平洋地域:アジア太平洋(APAC)地域では、医療費の増加、がんの罹患率の上昇、そして個別化医療に対する認識の高まりを背景に、がん向け精密病理学市場が急速に成長すると予測されています。中国とインドは、医療インフラへの多額の投資と多数の患者層を抱えるAPACの主要市場であり、精密病理学サービスの主要拠点となっています。

- ヨーロッパ:ヨーロッパは、高度な医療システム、研究開発への重点的な取り組み、先進的な診断技術の高い採用率を特徴とする、がん向け精密病理学市場において大きなシェアを占めています。ドイツと英国はヨーロッパをリードする国であり、精密医療とがん研究に多額の投資を行っています。この地域では、確立された医療インフラと好ましい規制環境が市場の成長にさらに貢献しています。

- 北米:北米は、米国とカナダが牽引役となり、がん向け精密病理学の市場を独占しています。この地域は医療インフラが充実しており、高度な診断技術の採用率も高く、がんの発生率も大幅に増加しています。AIや機械学習によって促進される個別化医療へのシフトは、診断精度を高め、個別化された治療戦略をサポートし、この地域の市場成長をさらに後押ししています。

- 南米および中東・アフリカ:南米および中東・アフリカ(MEA)地域は、がん向け精密病理学市場に新たな機会をもたらしています。ブラジルでは、医療費の増加とがんケアの改善を目指す政府の取り組みにより、医療インフラの成長が見られます。アラブ首長国連邦(UAE)もまた、医療施設への多額の投資と精密医療への注目度の高まりにより、重要な市場として浮上しています。これらの地域は、グローバルな存在感の拡大を目指す市場関係者にとって、未開拓の潜在的可能性を秘めています。

市場力学

当社の癌向け精密病理学市場調査担当者は、2024年を基準年として、主要な推進要因、傾向、課題とともにデータを分析しました。推進要因の全体的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

がん向け精密病理学市場の採用増加につながる主な市場推進要因は何でしょうか?

がんの罹患率の増加とデジタル病理学の進歩が、市場の主な推進要因となっています。世界的にがんの発生率が上昇していることが、精密病理学市場の主な推進要因となっています。がんの症例が増加するにつれ、より正確で個別化された診断および治療戦略への需要が高まっています。精密病理学は、各患者の腫瘍のユニークな遺伝子プロファイルに基づいてがん治療をカスタマイズする手段を提供し、治療結果と患者の生存率を改善します。精密医療アプローチに対する認識と採用が拡大していることで、こうしたサービスに対する需要がさらに高まっています。AIと機械学習によって促進されるデジタル病理学は、診断精度を向上させ、診断率を加速させ、治療の推奨をサポートすることで、市場の成長を促進します。デジタル病理学ソリューションは、病理医が医療画像をより正確かつ効率的に分析することを可能にし、より優れた診断と治療計画につながります。AIと機械学習の統合は、医療画像における微妙なパターンや異常を検出する能力を高め、がん治療の全体的な質を向上させます。

がん向け精密病理学市場を形成する市場動向とは?

個別化医療への傾向の高まりと診断におけるAIの統合。がん治療において、がん治療は各患者の特性に合わせて行うべきであるという認識が浸透し、個別化医療への傾向が高まっています。精密病理学は、治療方針の決定に必要な遺伝学的および分子学的情報を提供することで、個別化医療の中心的な役割を果たします。個別化医療が普及するにつれ、精密病理学サービスへの需要も大幅に増加すると予想されます。この傾向は、精密病理学データを利用する新たな標的療法や診断ツールの開発によってさらに後押しされるでしょう。診断における人工知能(AI)の統合は、精密病理学の分野に変革をもたらしています。AIアルゴリズムは、複雑な病理データを人間よりも迅速かつ正確に分析でき、診断精度と治療計画の改善につながります。AI搭載ツールは、これまで見られなかった腫瘍細胞を検出したり、重要な抗腫瘍免疫形成を特定したり、患者が免疫療法に良好に反応する可能性を予測したりすることができます。診断におけるAIの採用が増加していることで、がん治療に革命が起こり、精密病理学市場の成長に貢献することが期待されています。

がん向け精密病理学市場にはどのような課題があるのでしょうか?

高精度病理サービスに関連する高コストと先進技術へのアクセス制限が主な課題となっています。特にリソースが限られた環境では、高精度病理サービスに関連する高コストが導入の大きな障壁となる可能性があります。高精度診断に必要な先進技術や専門知識は、従来の病理学的手法と比較して、より高いコストを招くことが少なくありません。こうした高コストは、特に発展途上国や小規模な医療施設では、高精度病理サービスへのアクセスを制限する可能性があります。コストの問題に対処することは、より幅広い人々が個別化医療の恩恵を受けられるようにするために不可欠です。

主要企業と市場洞察

大手企業は、製品イノベーション、買収、地理的拡大などの戦略を実施し、市場での地位を強化しています。がん向け精密病理学市場における主要企業には、以下の企業が含まれます。

- Thermo Fisher Scientific

- Invitae Corporation

- Illumina

- Myriad Genetics

- Proscia Inc.

- AstraZeneca

これらの企業は、成長を続けるがん向け精密病理学市場で競争優位性を維持するために、製品開発、市場拡大、パートナーシップに戦略的に重点を置いています。

1 エグゼクティブサマリー

1 エグゼクティブサマリー

2 レポートの対象範囲

3 市場概観

3.1 市場エコシステム

3.2 市場の特徴

3.3 市場細分化分析

4 市場規模

4.1 市場定義

4.2 市場規模(2024年)

4.3 市場規模と予測(2025年~2029年)

4.4 過去の市場規模(2019年~2023年)

5 市場へのAIの影響

6 ファイブフォース分析

6.1 買い手の交渉力

6.2 供給業者の交渉力

6.3 新規参入の脅威

6.4 代替品の脅威

6.5 競合他社間の競争

7 対象地域

8 製品別市場区分

8.1 消耗品

8.2 機器

9 技術別市場区分

9.1 次世代シーケンサー(NGS)

9.2 分子診断

9.3 デジタル病理学

9.4 人工知能(AI)および機械学習(ML)

9.5 液体生検

9.6 画像技術

10 用途別市場区分

10.1 乳がん

10.2 肺がん

10.3 大腸がん

10.4 前立腺癌

10.5 メラノーマおよび非メラノーマ皮膚癌

10.6 膀胱癌

10.7 胃癌

10.8 肝臓癌

10.9 その他

11 市場の推進要因と課題

12 市場動向

13 ベンダーの概観と競合戦略

14 付録(方法論、略語)