フォームの洞察

この技術がもたらす利点により、2024年には粉末セグメントが54.2%の最大市場シェアを占めると予測されています。粉末タイプのプロテイナーゼ K は、長期間の保存が可能で、輸送コストが抑えられ、安定性が高いなど、いくつかの利点があります。液体製剤とは異なり、粉末タイプは、特別な温度管理を行わなくても、保管中や輸送中に酵素活性を維持できるため、氷パックでの輸送が不要になり、関連コストを削減できます。

これらの利点により、粉末タイプはより多用途で便利になり、さまざまな用途での採用が進み、この分野の成長に貢献しています。

プロテイナーゼ K の液体タイプは、その独自の利点により、今後数年間で最も速い年平均成長率(CAGR)8.9%を達成すると予想されています。粉末タイプとは異なり、液体タイプはすぐに使用できるため、溶解の必要がなく、研究室のワークフローの時間を節約できます。さらに、汚染リスクを最小限に抑え、RNAまたはDNAサンプルの完全性を確保できるため、感度の高い分子アプリケーションでは非常に重要です。これらの利点により、液体タイプは大量生産やハイスループットプロセスに最適であり、需要をさらに押し上げ、予測期間中のプロテイナーゼK産業の成長に貢献しています。

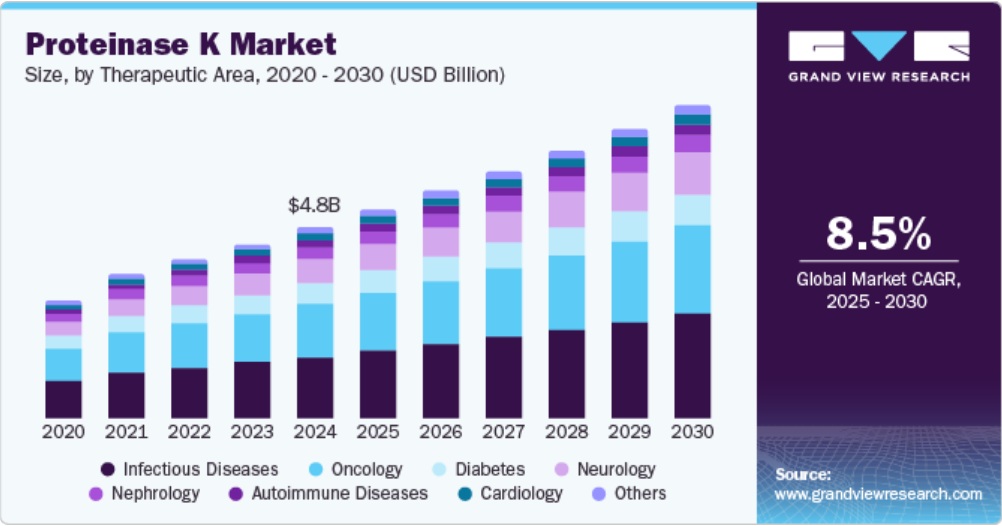

治療領域の洞察

感染症セグメントは、2024年に32.4%の最高シェアを獲得しました。低・中所得国におけるHIV、結核、マラリアなどの感染症の蔓延率上昇により、低資源環境向けの使いやすい製品の開発が進んでいます。例えば、QIAGENは、腐生菌であるTritirachium albumから派生したサブチリシン型プロテアーゼであるQIAGEN Proteinase Kを提供しています。この製品は、ウイルスおよび細菌感染症の診断時にDNAおよびRNAの単離に広く使用されています。プロテイナーゼ K を迅速な分子検査ソリューションに組み込むことで、これらの地域における診断プロセスの効率が向上し、市場の成長が大幅に加速することが期待されています。

神経学分野は、予測期間中に 9.9% の指数関数的な CAGR で成長すると予測されています。低分子治療、酵素補充療法、遺伝子編集、スプライシング、アデノ随伴ベクターを使用した遺伝子置換療法など、いくつかの神経学療法が開発中です。遺伝子発現プロファイリングは、神経疾患の診断および治療ターゲットを特定するための重要なツールにもなっています。プロテイナーゼ K は抽出プロセスにおいて重要な役割を果たし、RNA の収率を向上させ、ほとんどのサンプルがアレイ分析に適していることを保証します。これらの治療法におけるイノベーションと、プロテイナーゼ K のような分子ツールへの依存の高まりが、市場の成長を促進する主な要因となっています。

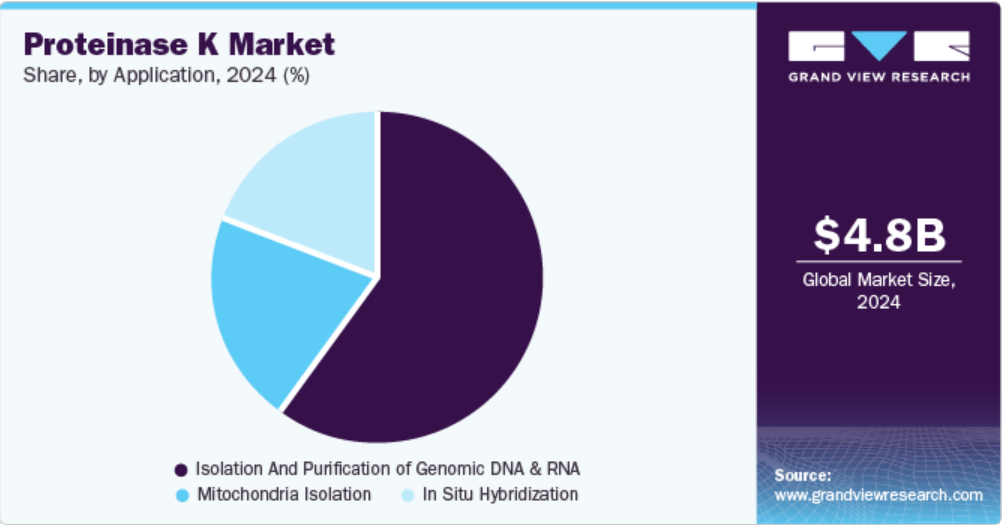

アプリケーションの洞察

ゲノムDNAおよびRNAセグメントの分離と精製は、2024年には59.7%の最大シェアを占めました。プロテイナーゼKは、ゲノムDNAおよびRNA精製プロセスの複数の段階で広く使用されています。通常は使用前に-20℃で保存され、サンプル溶解段階で重要な役割を果たし、培養細胞、哺乳類全血(非核)、動物組織、有核全血の処理を助けます。癌や希少疾患の個別化治療に対する需要の高まりにより、医薬品開発業務受託機関(CRO)やバイオテクノロジー企業におけるDNAおよびRNA分離の日常的な使用が急増しています。核酸分離に対するこうしたニーズの高まりは、こうした先進的な用途における核酸分離の重要な役割を反映したものであり、市場の成長を促進すると見込まれています。

イン・シトゥ・ハイブリダイゼーション分野は、2030年までに年平均成長率(CAGR)8.1%で最も急速に拡大すると予測されている。プロテイナーゼKの採用拡大は、大量検査への適合性や、検査のスピードと精度を高める自動化装置との統合といった利点が主な要因となっている。遺伝性疾患や癌などの染色体異常に関連する疾患の増加、および未解決の診断および臨床ニーズは、市場成長の大きな推進要因となっています。これらの要因は、効率的な診断ソリューションに対する需要の高まりを浮き彫りにしており、プロテイナーゼ K のさまざまな用途への採用をさらに後押ししています。

用途別洞察

2024年には、バイオテクノロジー企業が最大のシェア36.5%を占めました。バイオテクノロジー企業による臨床および前臨床研究におけるイン・シトゥ・ハイブリダイゼーション(ISH)技術の適用拡大により、プロテイナーゼ K の需要が促進されると予想されます。ISH プロトコルには、染色、組織切片化、高解像度フルスライドスキャン、スコアリング、画像解析などがあり、これらはプロテイナーゼ K の使用を必要とすることが多いです。この酵素は、ISH 手順における組織サンプルの消化に重要な役割を果たしており、ISH プロトコルの成功には不可欠な要素となっています。ISH技術の拡大に伴い、プロテイナーゼKの使用も同時に拡大すると予想されます。

学術機関セグメントは、予測期間中に8.6%の最も速いCAGRを記録すると予想されています。学術機関は、開発から商業化まで、臨床研究の全段階にわたる総合的なサービスを提供しています。これらの研究室は、生検の病理組織学的または細胞学的専門家のレビューなど、新しい技術や臨床試験の手順を進歩させるために、学術機関や産業用パートナーと協力することがよくあります。組織学的アッセイのレビューでは、組織サンプルの消化にプロテイナーゼ K を使用することが多く、そのため学術研究所での採用が増加しています。この使用の増加は、研究および診断用途における市場の拡大をさらに後押ししています。

地域別洞察

北米のプロテイナーゼ K 業界は、2024年には45.88%のシェアを占め、市場を独占しました。この地域市場は、プロテイナーゼ K の高い需要と感染症の蔓延率の上昇により成長しています。新型コロナウイルス感染症(COVID-19)のパンデミック発生中、FDAはSARS-CoV-2検出のための酵素結合免疫吸着測定法(ELISA)や逆転写ポリメラーゼ連鎖反応(RT-PCR)ベースの検査を含む体外診断用検査薬に対して緊急使用許可(EUA)を発令しました。RT-PCRプロセスにおけるプロテイナーゼKのような酵素の重要な役割を考慮すると、このような進歩は北米市場の収益創出に大きく貢献しています。

米国プロテイナーゼ K 市場の動向

米国のプロテイナーゼ K 産業は、分子診断の進歩、次世代シーケンシング(NGS)およびポリメラーゼ連鎖反応(PCR)技術の普及、感染症や遺伝性疾患の増加といった要因に後押しされ、予測期間中に大幅な成長が見込まれています。

ヨーロッパのプロテイナーゼ K 市場の動向

ヨーロッパのプロテイナーゼ K 産業は、分子診断、遺伝子研究、バイオテクノロジーの進歩に重点的に取り組んでいることから、有望な地域として浮上する可能性が高い。次世代シーケンシング(NGS)および PCR 技術の普及率が高く、精密医療や個別治療に対する需要も増加している。

予測期間中に英国のプロテイナーゼ K 市場は成長すると予測されています。遺伝性疾患、癌、感染症の罹患率が高いことから、高度な診断ツールのニーズが高まっています。また、英国では学術機関と産業の連携、政府の資金援助、最先端の診断技術の開発に向けた取り組みを通じてイノベーションが促進されており、これが市場の成長をさらに後押ししています。

フランスにおけるプロテイナーゼ K 市場は、バイオテクノロジーおよび製薬研究におけるフランスの地位を背景に、予測期間中に着実な成長が見込まれています。フランスの医療制度は高度に発達しており、個別化医療、癌治療、遺伝子検査に重点的に取り組んでいます。

ドイツのプロテイナーゼ K 市場は、予測期間中に拡大すると予測されています。ドイツはイノベーションの中心地として高い評価を得ており、学術界、産業界、政府間の研究提携と科学の進歩を支援する政府の取り組みが相まって、同国の市場成長にさらに貢献しています。

アジア太平洋地域のプロテイナーゼ K 市場の動向

アジア太平洋地域のプロテイナーゼK業界は、高度な分子診断技術に対する需要の高まり、感染症の蔓延率の上昇、ゲノムおよび個別化医療への注目度の高まりにより、予測期間中に9.4%のCAGRという最高の成長率を達成すると予測されています。中国、日本、インドなどの国々では、バイオテクノロジーおよび生命科学の研究に多額の投資が行われており、診断および治療目的で次世代シーケンシング(NGS)やPCRなどの技術の採用が増加しています。

中国のプロテイナーゼ K 市場は、バイオテクノロジーと分子診断の急速な進歩を背景に、予測期間全体を通じて拡大すると予測されています。中国がゲノミクス、個別化医療、次世代シーケンシング(NGS)技術に重点を置くにつれ、DNA や RNA の抽出、PCR、遺伝子検査などの用途におけるプロテイナーゼ K の需要が高まっています。

日本におけるプロテイナーゼ K 市場は、予測期間中に成長すると予測されています。これは、精密医療に対する需要の高まりが、DNA/RNA 抽出プロセスにおけるプロテイナーゼ K の必要性を促しているためです。さらに、研究開発への日本の多額の投資と、バイオテクノロジーを促進する政府の取り組みも、市場の成長に貢献しています。

ラテンアメリカにおけるプロテイナーゼ K 市場の動向

ラテンアメリカのプロテイナーゼK業界は、予測期間全体を通して大幅な成長が見込まれています。ラテンアメリカにおける感染症、癌、遺伝性疾患の増加により、効率的な診断ソリューションへの需要が高まっており、DNAおよびRNA抽出プロセスにおいてプロテイナーゼKが重要な役割を果たしています。また、医療インフラの改善と個別化医療の推進に向けた政府および民間部門の取り組みの増加も、ラテンアメリカ市場の成長に貢献しています。

予測期間中にブラジルのプロテイナーゼ K 市場は成長すると予測されています。ブラジルは人口が多く多様性に富んでいるため、特に遺伝子検査、感染症、癌の分野において、効率的な診断ソリューションのニーズが高まっています。ブラジルの医療機関がこうした先進技術を採用するにつれ、次世代シーケンシング(NGS)や PCR 向けの DNA および RNA 抽出を含む分子診断用途でのプロテイナーゼ K の使用が拡大しています。

サウジアラビアのプロテイナーゼ K 市場の動向

サウジアラビアのプロテイナーゼ K 業界は、予測期間中に大幅な成長を遂げると予想されています。サウジアラビアが医療インフラを近代化し、診断技術の向上に重点的に取り組むにつれ、PCR や次世代シーケンシング(NGS)などの分子診断ツールの需要が高まっています。

プロテイナーゼ K 業界の主要企業の洞察

プロテイナーゼK市場の主要企業は、市場での存在感を高めるために、有機的成長戦略と非有機的成長戦略の両方を積極的に追求しています。有機的成長戦略には、プロテイナーゼKの新しい製剤の開発や用途の改善といった製品イノベーション、およびバイオテクノロジー、診断、研究など多様な産業に対応するための製品ポートフォリオの拡大が含まれます。企業はまた、市場シェアを獲得するために合併や買収にも関与しています。例えば、2022年2月にはMerck KGaAがExeleadの買収を完了し、技術の拡充に約5億4200万米ドルを投資する計画を発表しました。この取り組みにより、同社の製品ポートフォリオが拡大し、成長にプラスの影響を与えることが期待されています。

主要なプロテイナーゼK企業:

以下は、プロテイナーゼK市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを左右しています。

- Merck KGaA

- Qiagen

- Thermo Fisher Scientific, Inc.

- F. Hoffmann-la Roche Ltd.

- Abcam Plc

- Agilent Technologies, Inc.

- Biocatalysts Ltd.

- Minerva Biolabs GMBH

- Promega Corporation

- Takara Bio, Inc.

- New England Biolabs

- MP Biomedicals

最近の動向

- 2022年12月、ArcticZymes Technologiesは、ArcticZymes Proteinaseの生産規模を拡大したと発表した。生産規模の拡大により、プロテイナーゼに対する産業用需要の高まりに対応することが期待される

- 2022年4月、Thermo Fisher Scientific, Inc.は、Matrix Clinical Trialsと提携し、臨床研究ソリューションを強化し、分散型試験ソリューションおよび関連製品の市場見通しを後押しした

世界のプロテイナーゼK市場に関するレポートのセグメント

このレポートでは、2018年から2030年までの各サブセグメントにおける収益成長の予測と最新トレンドの分析を提供しています。このレポートの目的のため、Grand View ResearchはプロテイナーゼK市場レポートを形態、治療分野、用途、最終用途、地域に基づいて区分しています。

- 形態別 見通し(収益、百万米ドル、2018年~2030年)

- 粉末

- 液体

- 治療分野別 市場見通し(収益、百万米ドル、2018年~2030年)

- 感染症

- 糖尿病

- 腫瘍学

- 循環器学

- 腎臓学

- 自己免疫疾患

- 神経学

- その他

- 用途別展望(収益、USD Million、2018年~2030年

- ゲノムDNAおよびRNAの分離と精製

- イン・シトゥー・ハイブリダイゼーション

- ミトコンドリアの分離

- エンドユース展望(収益、USD Million、2018年~2030年

- 医薬品開発業務受託機関

- 学術機関

- バイオテクノロジー企業

- 診断研究所

- 地域別予測(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- シンガポール

- 中南米

- ブラジル

- アルゼンチン

- 中東およびアフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 調査手法および範囲

1.1 市場区分と範囲

1.2 区分の定義

1.2.1 形態

1.2.2 治療分野

1.2.3 用途

1.2.4 適用

1.2.5 地域範囲

1.2.6 予測と予測のタイムライン

1.3 調査手法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米における一次インタビューのデータ

1.4.5.2. ヨーロッパにおける一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカにおける一次インタビューのデータ

1.4.5.5. 中東・アフリカにおける一次インタビューのデータ

1.5. 情報またはデータの分析

1.5.1. データ分析モデル

1.6. 市場の策定および検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源リスト

1.9. 一次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.2.1. 形態の見通し

2.2.2. 治療分野の見通し

2.2.3. 用途の見通し

2.2.4. 用途の見通し

2.2.5. 地域の見通し

2.3. 競合に関する洞察

第3章 プロテイナーゼK市場の変数、トレンド、および展望

3.1. 市場の系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 関連/補助市場の見通し

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.1.1. 分子診断の成長

3.2.1.2. ゲノム研究の増加

3.2.1.3. 法医学における採用増加

3.2.2. 市場抑制要因の分析

3.2.2.1. 代替酵素の利用可能性

3.3. プロテイナーゼ K 市場分析ツール

3.3.1. 産業分析 – ポーターの

3.3.1.1. 供給業者パワー

3.3.1.2. 購入者パワー

3.3.1.3. 代替品による脅威

3.3.1.4. 新規参入者による脅威

3.3.1.5. 競合他社との競争

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術情勢

3.3.2.3. 経済情勢

第4章 プロテイナーゼK市場:形態別予測と傾向分析

4.1. 形態別市場シェア、2024年と2030年

4.2. セグメントダッシュボード

4.3. 形態別世界プロテイナーゼK市場の見通し

4.4. 市場規模と予測および傾向分析、2018年から2030年

4.4.1. 粉末

4.4.1.1. 市場予測と予測 2018年から2030年(百万米ドル)

4.4.2. 液体

4.4.2.1. 市場予測と予測 2018年から2030年(百万米ドル)

第5章 プロテイナーゼK市場:治療分野別予測と傾向分析

5.1. 治療分野別市場シェア、2024年および2030年

5.2. セグメントダッシュボード

5.3. 治療分野別世界プロテイナーゼ K 市場の見通し

5.4. 市場規模および予測と傾向分析、2018年から2030年

5.4.1. 感染症

5.4.1.1. 市場予測 2018年~2030年(百万米ドル)

5.4.2. 糖尿病

5.4.2.1. 市場予測 2018年~2030年(百万米ドル)

5.4.3. 腫瘍学

5.4.3.1. 市場予測 2018年~2030年(百万米ドル)

5.4.4. 循環器科

5.4.4.1. 市場予測と予測 2018年から2030年(百万米ドル)

5.4.5. 腎臓科

5.4.5.1. 市場予測と予測 2018年から2030年(百万米ドル)

5.4.6. 自己免疫疾患

5.4.6.1. 市場予測と予測 2018年から2030年(百万米ドル)

5.4.7. 神経学

5.4.7.1. 市場予測と予測 2018年から2030年(百万米ドル)

5.4.8. その他

5.4.8.1. 市場予測と予測 2018年から2030年(百万米ドル)

第6章 プロテイナーゼK市場:用途別予測と傾向分析

6.1. 用途別市場シェア、2024年と2030年

6.2. セグメントダッシュボード

6.3. 用途別世界プロテイナーゼK市場の見通し

6.4. 市場規模・予測と動向分析、2018年から2030年

6.4.1. ゲノムDNA・RNAの単離・精製

6.4.1.1. 市場予測と見通し 2018年から2030年(百万米ドル

6.4.2. インシチューハイブリダイゼーション

6.4.2.1. 市場予測と予測 2018年から2030年(百万米ドル)

6.4.3. ミトコンドリア分離

6.4.3.1. 市場予測と予測 2018年から2030年(百万米ドル)

第7章 プロテイナーゼK市場:用途別予測と傾向分析

7.1. 用途別市場シェア、2024年および2030年

7.2. セグメントダッシュボード

7.3. 用途別世界プロテイナーゼK市場の見通し

7.4. 市場規模・予測およびトレンド分析、2018年から2030年

7.4.1. 医薬品開発業務受託機関

7.4.1.1. 市場予測と予測 2018年から2030年(百万米ドル)

7.4.2. 学術機関

7.4.2.1. 市場予測と予測 2018年から2030年(百万米ドル)

7.4.3. バイオテクノロジー企業

7.4.3.1. 市場予測と予測 2018年から2030年(百万米ドル)

7.4.4. 診断研究所

7.4.4.1. 市場予測と予測 2018年から2030年(百万米ドル)

第8章 プロテイナーゼK市場:地域別予測と動向分析

8.1. 地域別市場シェア分析、2024年および2030年

8.2. 地域別市場ダッシュボード

8.3. 世界の地域別市場の概観

8.4. 市場規模および予測 2018年から2030年の動向分析:

8.5. 北米

8.5.1. 米国

8.5.1.1. 主要国の動向

8.5.1.2. 規制枠組み/償還構造

8.5.1.3. 競合状況

8.5.1.4. 米国市場の予測と予測 2018年から2030年(百万米ドル)

8.5.2. カナダ

8.5.2.1. 主要国の動向

8.5.2.2. 規制枠組み/償還構造

8.5.2.3. 競合状況

8.5.2.4. カナダ市場予測 2018年から2030年(百万米ドル

8.5.3. メキシコ

8.5.3.1. 主要国の動向

8.5.3.2. 規制枠組み/償還構造

8.5.3.3. 競合状況

8.5.3.4. メキシコ市場の予測と推定(2018年~2030年)(百万米ドル

8.6. ヨーロッパ

8.6.1. 英国

8.6.1.1. 主要国の動向

8.6.1.2. 規制の枠組み/償還構造

8.6.1.3. 競合状況

8.6.1.4. 英国市場の予測と予測 2018年から2030年(百万米ドル)

8.6.2. ドイツ

8.6.2.1. 主要国の動向

8.6.2.2. 規制の枠組み/償還構造

8.6.2.3. 競合状況

8.6.2.4. ドイツ市場の推定と予測 2018年~2030年(百万米ドル)

8.6.3. フランス

8.6.3.1. 主要国の動向

8.6.3.2. 規制の枠組み/償還構造

8.6.3.3. 競合状況

8.6.3.4. フランス市場の推定と予測 2018年から2030年(百万米ドル)

8.6.4. イタリア

8.6.4.1. 主要国の動向

8.6.4.2. 規制の枠組み/償還構造

8.6.4.3. 競合状況

8.6.4.4. イタリア市場の推定と予測 2018年から2030年(単位:百万米ドル)

8.6.5. スペイン

8.6.5.1. 主要国の動向

8.6.5.2. 規制の枠組み/償還構造

8.6.5.3. 競合状況

8.6.5.4. スペイン市場予測 2018年~2030年(単位:百万米ドル)

8.6.6. ノルウェー

8.6.6.1. 主要国の動向

8.6.6.2. 規制の枠組み/償還構造

8.6.6.3. 競合状況

8.6.6.4. ノルウェー市場の予測と推定 2018年~2030年(百万米ドル)

8.6.7. スウェーデン

8.6.7.1. 主要国の動向

8.6.7.2. 規制の枠組み/償還構造

8.6.7.3. 競合状況

8.6.7.4. スウェーデン市場予測 2018年~2030年(百万米ドル)

8.6.8. デンマーク

8.6.8.1. 主要国の動向

8.6.8.2. 規制の枠組み/償還構造

8.6.8.3. 競合状況

8.6.8.4. デンマーク市場の推定と予測 2018年から2030年(百万米ドル)

8.7. アジア太平洋地域

8.7.1. 日本

8.7.1.1. 主要国の動向

8.7.1.2. 規制の枠組み/償還構造

8.7.1.3. 競合状況

8.7.1.4. 日本市場の予測と見通し 2018年~2030年(百万米ドル)

8.7.2. 中国

8.7.2.1. 主要国の動向

8.7.2.2. 規制の枠組み/償還構造

8.7.2.3. 競合状況

8.7.2.4. 中国市場の予測と予測 2018年から2030年(百万米ドル)

8.7.3. インド

8.7.3.1. 主要国の動向

8.7.3.2. 規制枠組み/償還構造

8.7.3.3. 競合状況

8.7.3.4. インド市場予測および予測 2018年から2030年(百万米ドル)

8.7.4. オーストラリア

8.7.4.1. 主要国の動向

8.7.4.2. 規制枠組み/償還構造

8.7.4.3. 競合状況

8.7.4.4. オーストラリア市場予測 2018年~2030年(百万米ドル)

8.7.5. 韓国

8.7.5.1. 主要国の動向

8.7.5.2. 規制の枠組み/償還構造

8.7.5.3. 競合状況

8.7.5.4. 韓国市場の予測と予測 2018年から2030年(百万米ドル)

8.7.6. タイ

8.7.6.1. 主要国の動向

8.7.6.2. 規制の枠組み/償還構造

8.7.6.3. 競合状況

8.7.6.4. タイ市場の推定と予測 2018年から2030年(百万米ドル)

8.8. ラテンアメリカ

8.8.1. ブラジル

8.8.1.1. 主要国の動向

8.8.1.2. 規制の枠組み/償還構造

8.8.1.3. 競合状況

8.8.1.4. ブラジル市場の推定と予測 2018年~2030年(百万米ドル)

8.8.2. アルゼンチン

8.8.2.1. 主要国の動向

8.8.2.2. 規制の枠組み/償還構造

8.8.2.3. 競合状況

8.8.2.4. アルゼンチン市場予測 2018年~2030年(単位:百万米ドル)

8.9. 中東およびアフリカ

8.9.1. 南アフリカ

8.9.1.1. 主要国の動向

8.9.1.2. 規制枠組み/償還構造

8.9.1.3. 競合状況

8.9.1.4. 南アフリカ市場予測と予測 2018年から2030年(単位:百万米ドル)

8.9.2. サウジアラビア

8.9.2.1. 主要国の動向

8.9.2.2. 規制枠組み/償還構造

8.9.2.3. 競合状況

8.9.2.4. サウジアラビア市場予測 2018年~2030年(単位:百万米ドル)

8.9.3. アラブ首長国連邦

8.9.3.1. 主要国の動向

8.9.3.2. 規制枠組み/償還構造

8.9.3.3. 競合状況

8.9.3.4. UAE市場の2018年から2030年の予測と推定(単位:百万米ドル)

8.9.4. クウェート

8.9.4.1. 主要国の動向

8.9.4.2. 規制の枠組み/償還構造

8.9.4.3. 競合状況

8.9.4.4. クウェート市場の推定と予測 2018年から2030年(百万米ドル)

第9章 競合状況

9.1. 主要市場参加者の最近の動向と影響分析

9.2. 企業/競合の分類

9.3. ベンダーの状況

9.3.1. 主要企業の市場シェア分析、2024年

9.3.2. Merck KGaA

9.3.2.1. 企業概要

9.3.2.2. 財務実績

9.3.2.3. 製品ベンチマーキング

9.3.2.4. 戦略的イニシアティブ

9.3.3. QIAGEN

9.3.3.1. 企業概要

9.3.3.2. 財務実績

9.3.3.3. 製品ベンチマーキング

9.3.3.4. 戦略的イニシアティブ

9.3.4. サーモフィッシャーサイエンティフィック社

9.3.4.1. 会社概要

9.3.4.2. 財務実績

9.3.4.3. 製品ベンチマーキング

9.3.4.4. 戦略的イニシアティブ

9.3.5. F. ホフマン・ラ・ロシュ社

9.3.5.1. 会社概要

9.3.5.2. 財務実績

9.3.5.3. 製品ベンチマーク

9.3.5.4. 戦略的イニシアティブ

9.3.6. Abcam plc

9.3.6.1. 会社概要

9.3.6.2. 財務実績

9.3.6.3. 製品ベンチマーク

9.3.6.4. 戦略的イニシアティブ

9.3.7. アジレント・テクノロジー社

9.3.7.1. 会社概要

9.3.7.2. 財務実績

9.3.7.3. 製品ベンチマーク

9.3.7.4. 戦略的イニシアティブ

9.3.8. バイオカタリスト

9.3.8.1. 会社概要

9.3.8.2. 財務実績

9.3.8.3. 製品ベンチマーク

9.3.8.4. 戦略的イニシアティブ

9.3.9. Minerva Biolabs GmbH

9.3.9.1. 会社概要

9.3.9.2. 財務実績

9.3.9.3. 製品ベンチマーキング

9.3.9.4. 戦略的イニシアティブ

9.3.10. Promega Corporation

9.3.10.1. 会社概要

9.3.10.2. 財務実績

9.3.10.3. 製品ベンチマーキング

9.3.10.4. 戦略的イニシアティブ

9.3.11. タカラバイオ株式会社

9.3.11.1. 会社概要

9.3.11.2. 財務実績

9.3.11.3. 製品ベンチマーキング

9.3.11.4. 戦略的イニシアティブ

9.3.12. New England Biolabs

9.3.12.1. 会社概要

9.3.12.2. 財務実績

9.3.12.3. 製品ベンチマーク

9.3.12.4. 戦略的イニシアティブ

9.3.13. MP Biomedicals

9.3.13.1. 企業概要

9.3.13.2. 財務実績

9.3.13.3. 製品ベンチマーキング

9.3.13.4. 戦略的イニシアティブ

表の一覧

表 1 二次情報源の一覧

表 2 略語の一覧

表3 2018年~2030年の世界プロテイナーゼK市場:形態別(単位:百万米ドル)

表4 2018年~2030年の世界プロテイナーゼK市場:治療分野別(単位:百万米ドル)

表5 2018年~2030年の世界プロテイナーゼK市場:用途別(単位:百万米ドル)

表6 プロテイナーゼKの世界市場、エンドユース別、2018年~2030年(百万米ドル)

表7 プロテイナーゼKの世界市場、地域別、2018年~2030年(百万米ドル)

表8 北米プロテイナーゼK市場、国別、2018年~2030年(百万米ドル)

表9 北米プロテイナーゼK市場、形態別、2018年~2030年(百万米ドル)

表10 北米プロテイナーゼK市場、治療領域別、2018年~2030年(百万米ドル)

表11 北米プロテイナーゼK市場、用途別、2018年~2030年(百万米ドル)

表12 北米プロテイナーゼK市場、エンドユース別、2018年~2030年(百万米ドル)

表13 米国プロテイナーゼK市場、形態別、2018年~2030年(百万米ドル)

表14 米国プロテイナーゼK市場、治療分野別、2018年~2030年(百万米ドル)

表15:米国プロテイナーゼK市場、用途別、2018年~2030年(百万米ドル)

表16:米国プロテイナーゼK市場、エンドユース別、2018年~2030年(百万米ドル)

表17:カナダプロテイナーゼK市場、形態別、2018年~2030年(百万米ドル)

表18 カナダのプロテイナーゼK市場、治療分野別、2018年~2030年(百万米ドル)

表19 カナダのプロテイナーゼK市場、用途別、2018年~2030年(百万米ドル)

表20 カナダのプロテイナーゼK市場、エンドユース別、2018年~2030年(百万米ドル)

表21 メキシコのプロテイナーゼK市場、形態別、2018年~2030年(百万米ドル)

表22 メキシコのプロテイナーゼK市場、治療分野別、2018年~2030年(百万米ドル)

表23 メキシコのプロテイナーゼK市場、用途別、2018年~2030年(百万米ドル)

表24 メキシコのプロテイナーゼK市場、エンドユース、2018年~2030年(百万米ドル)

表25 ヨーロッパのプロテイナーゼK市場、国別、2018年~2030年(百万米ドル)

表26 ヨーロッパのプロテイナーゼK市場、形態別、2018年~2030年(百万米ドル)

表27 ヨーロッパのプロテイナーゼK市場、治療分野別、2018年~2030年(百万米ドル)

表28 ヨーロッパのプロテイナーゼK市場、用途別、2018年~2030年(百万米ドル)

表29 ヨーロッパのプロテイナーゼK市場、最終用途別、2018年~2030年(百万米ドル)

表30 ドイツのプロテイナーゼK市場、形態別、2018年~2030年(百万米ドル)

表31 ドイツのプロテイナーゼK市場、治療分野別、2018年~2030年(百万米ドル)

表32 ドイツのプロテイナーゼK市場、用途別、2018年~2030年(百万米ドル)

表33 ドイツのプロテイナーゼK市場、エンドユース別、2018年~2030年(百万米ドル)

表34 英国のプロテイナーゼK市場、形態別、2018年~2030年(百万米ドル)

表35 英国のプロテイナーゼK市場、治療領域別、2018年~2030年(百万米ドル)

表36 英国プロテイナーゼK市場、用途別、2018年~2030年(百万米ドル)

表37 英国プロテイナーゼK市場、エンドユース、2018年~2030年(百万米ドル)

表38 フランスプロテイナーゼK市場、形態別、2018年~2030年(百万米ドル)

表39 フランス プロテイナーゼK市場、治療分野別、2018年~2030年(百万米ドル)

表40 フランス プロテイナーゼK市場、用途別、2018年~2030年(百万米ドル)

表41 フランス プロテイナーゼK市場、エンドユース別、2018年~2030年(百万米ドル)

表42 イタリアのプロテイナーゼK市場、形態別、2018年~2030年(百万米ドル)

表43 イタリアのプロテイナーゼK市場、治療領域別、2018年~2030年(百万米ドル)

表44 イタリアのプロテイナーゼK市場、用途別、2018年~2030年(百万米ドル)

表45 イタリアのプロテイナーゼK市場、エンドユース、2018年~2030年(百万米ドル)

表46 スペインのプロテイナーゼK市場、形態別、2018年~2030年(百万米ドル)

表47 スペインのプロテイナーゼK市場、治療分野別、2018年~2030年(百万米ドル)

表48 スペインのプロテイナーゼK市場、用途別、2018年~2030年(単位:百万米ドル)

表49 スペインのプロテイナーゼK市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表50 アジア太平洋地域のプロテイナーゼK市場、国別、2018年~2030年(単位:百万米ドル)

表51 アジア太平洋プロテイナーゼK市場、形態別、2018年~2030年(百万米ドル)

表52 アジア太平洋プロテイナーゼK市場、治療領域別、2018年~2030年(百万米ドル)

表53 アジア太平洋プロテイナーゼK市場、用途別、2018年~2030年(百万米ドル)

表54 アジア太平洋プロテイナーゼK市場、エンドユース別、2018年~2030年(百万米ドル)

表55 中国プロテイナーゼK市場、形態別、2018年~2030年(百万米ドル)

表56 中国プロテイナーゼK市場、治療領域別、2018年~2030年(百万米ドル)

表57 中国プロテイナーゼK市場、用途別、2018年~2030年(百万米ドル)

表58 中国プロテイナーゼK市場、エンドユース、2018年~2030年(百万米ドル)

表59 日本プロテイナーゼK市場、形態別、2018年~2030年(百万米ドル)

表60 日本プロテイナーゼK市場、治療領域別、2018年~2030年(百万米ドル)

表61 日本プロテイナーゼK市場、用途別、2018年~2030年(百万米ドル)

表62 日本プロテイナーゼK市場、エンドユース別、2018年~2030年(百万米ドル)

表63 インドプロテイナーゼK市場、形態別、2018年~2030年(百万米ドル)

表64 インドプロテイナーゼK市場、治療分野別、2018年~2030年(百万米ドル)

表65 インドプロテイナーゼK市場、用途別、2018年~2030年(百万米ドル)

表66 インドプロテイナーゼK市場、エンドユース、2018年~2030年(百万米ドル)

表67 シンガポールプロテイナーゼK市場、形態別、2018年~2030年(百万米ドル)

表68 シンガポールプロテイナーゼK市場、治療分野別、2018年~2030年(百万米ドル)

表69 シンガポール プロテイナーゼK市場、用途別、2018年~2030年(百万米ドル)

表70 シンガポール プロテイナーゼK市場、エンドユース、2018年~2030年(百万米ドル)

表71 オーストラリア プロテイナーゼK市場、形態別、2018年~2030年(百万米ドル)

表72 オーストラリアのプロテイナーゼK市場、治療分野別、2018年~2030年(百万米ドル)

表73 オーストラリアのプロテイナーゼK市場、用途別、2018年~2030年(百万米ドル)

表74 オーストラリアのプロテイナーゼK市場、エンドユース別、2018年~2030年(百万米ドル)

表75 ラテンアメリカ プロテイナーゼK市場、国別、2018年~2030年(百万米ドル)

表76 ラテンアメリカ プロテイナーゼK市場、形態別、2018年~2030年(百万米ドル)

表77 ラテンアメリカ プロテイナーゼK市場、治療領域別、2018年~2030年(百万米ドル)

表78 ラテンアメリカプロテイナーゼK市場、用途別、2018年~2030年(百万米ドル)

表79 ラテンアメリカプロテイナーゼK市場、エンドユース、2018年~2030年(百万米ドル)

表80 ブラジルプロテイナーゼK市場、形態別、2018年~2030年(百万米ドル)

表81 ブラジル プロテイナーゼK市場、治療分野別、2018年~2030年(百万米ドル)

表82 ブラジル プロテイナーゼK市場、用途別、2018年~2030年(百万米ドル)

表83 ブラジル プロテイナーゼK市場、エンドユース別、2018年~2030年(百万米ドル)

表84 アルゼンチン プロテイナーゼK市場、形態別、2018年~2030年(百万米ドル)

表85 アルゼンチン プロテイナーゼK市場、治療領域別、2018年~2030年(百万米ドル)

表86 アルゼンチン プロテイナーゼK市場、用途別、2018年~2030年(百万米ドル)

表87 アルゼンチン プロテイナーゼK市場、エンドユース別、2018年~2030年(百万米ドル)

表88 中東およびアフリカ プロテイナーゼK市場、国別、2018年~2030年(百万米ドル)

表89 中東およびアフリカ プロテイナーゼK市場、形態別、2018年~2030年(百万米ドル)

表90 中東およびアフリカのプロテイナーゼK市場、治療分野別、2018年~2030年(百万米ドル)

表91 中東およびアフリカのプロテイナーゼK市場、用途別、2018年~2030年(百万米ドル)

表92 中東およびアフリカのプロテイナーゼK市場、最終用途別、2018年~2030年(百万米ドル)

表93 南アフリカプロテイナーゼK市場、形態別、2018年~2030年(百万米ドル)

表94 南アフリカプロテイナーゼK市場、治療分野別、2018年~2030年(百万米ドル)

表95 南アフリカプロテイナーゼK市場、用途別、2018年~2030年(百万米ドル)

表 96 南アフリカのプロテイナーゼK市場、エンドユース別、2018年~2030年(百万米ドル)

表 97 サウジアラビアのプロテイナーゼK市場、形態別、2018年~2030年(百万米ドル)

表 98 サウジアラビアのプロテイナーゼK市場、治療分野別、2018年~2030年(百万米ドル)

表99 サウジアラビアのプロテイナーゼK市場、用途別、2018年~2030年(百万米ドル)

表100 サウジアラビアのプロテイナーゼK市場、エンドユース、2018年~2030年(百万米ドル)

表101 アラブ首長国連邦のプロテイナーゼK市場、形態別、2018年~2030年(百万米ドル)

表102 UAEプロテイナーゼK市場、治療分野別、2018年~2030年(百万米ドル)

表103 UAEプロテイナーゼK市場、用途別、2018年~2030年(百万米ドル)

表104 UAEプロテイナーゼK市場、エンドユース別、2018年~2030年(百万米ドル)

表105 クウェートプロテイナーゼK市場、形態別、2018年~2030年(百万米ドル)

表106 クウェートプロテイナーゼK市場、治療領域別、2018年~2030年(百万米ドル)

表107 クウェートプロテイナーゼK市場、用途別、2018年~2030年(百万米ドル)

表108 クウェートプロテイナーゼK市場、エンドユース、2018年~2030年(百万米ドル)

図表

図1 市場調査プロセス

図2 情報調達

図3 一次研究パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模推定と予測

図6 市場策定と検証

図7 プロテイナーゼK市場のセグメンテーション

図8 市場スナップショット、2024年

図9 市場動向および見通し

図10 市場推進要因の関連性分析(現在および将来の影響

図11 市場抑制要因の関連性分析(現在および将来の影響

図12 市場の課題の関連性分析(現在および将来の影響

図13:要因別(政治・法律、経済、技術)SWOT分析

図14:ポーターのファイブフォース分析

図15:世界プロテイナーゼK市場:形態別推移分析

図16:世界プロテイナーゼK市場:粉末用、2018年~2030年(百万米ドル)

図17 グローバルプロテイナーゼK市場、液体用、2018年~2030年(百万米ドル)

図18 グローバルプロテイナーゼK市場:治療分野別推移分析

図19 グローバルプロテイナーゼK市場、感染症用、2018年~2030年(百万米ドル)

図20 グローバルプロテイナーゼK市場、糖尿病向け、2018年~2030年(百万米ドル)

図21 グローバルプロテイナーゼK市場、腫瘍学向け、2018年~2030年(百万米ドル)

図22 グローバルプロテイナーゼK市場、心臓学向け、2018年~2030年(百万米ドル)

図23 グローバルプロテイナーゼK市場、腎臓学向け、2018年~2030年(百万米ドル)

図24 グローバルプロテイナーゼK市場、自己免疫疾患向け、2018年~2030年(百万米ドル)

図25 グローバルプロテイナーゼK市場、神経学向け、2018年~2030年(百万米ドル)

図26 世界のプロテイナーゼK市場:その他、2018年~2030年(百万米ドル)

図27 世界のプロテイナーゼK市場:用途別動向分析

図28 世界のプロテイナーゼK市場:ゲノムDNAおよびRNAの単離・精製、2018年~2030年(百万米ドル)

図29 グローバルプロテイナーゼK市場、インシチューハイブリダイゼーション向け、2018年~2030年(百万米ドル)

図30 グローバルプロテイナーゼK市場、ミトコンドリア分離向け、2018年~2030年(百万米ドル)

図31 グローバルプロテイナーゼK市場:エンドユースの動き分析

図32 グローバルプロテイナーゼK市場、受託研究機関向け、2018年~2030年(百万米ドル)

図33 グローバルプロテイナーゼK市場、学術機関向け、2018年~2030年(百万米ドル)

図34 グローバルプロテイナーゼK市場、バイオテクノロジー企業向け、2018年~2030年(百万米ドル)

図35 世界のプロテイナーゼK市場:診断ラボ向け、2018年~2030年(百万米ドル)

図36 地域別市場:主な調査結果

図37 地域別展望:2024年および2030年

図38 世界のバイオチップ市場:地域別動向分析

図39 北米プロテイナーゼK市場、2018年~2030年(百万米ドル)

図40 米国プロテイナーゼK市場、2018年~2030年(百万米ドル)

図41 カナダプロテイナーゼK市場、2018年~2030年(百万米ドル)

図42 メキシコプロテイナーゼK市場、2018年~2030年(百万米ドル)

図43 ヨーロッパプロテイナーゼK市場、2018年~2030年(百万米ドル)

図44 ドイツプロテイナーゼK市場、2018年~2030年(百万米ドル)

図45 英国プロテイナーゼK市場、2018年~2030年(百万米ドル)

図46 フランスプロテイナーゼK市場、2018年~2030年(百万米ドル)

図47 イタリアプロテイナーゼK市場、2018年~2030年(百万米ドル)

図48 スペインのプロテイナーゼK市場、2018年~2030年(百万米ドル)

図49 アジア太平洋地域のプロテイナーゼK市場、2018年~2030年(百万米ドル)

図50 日本のプロテイナーゼK市場、2018年~2030年(百万米ドル)

図51 中国プロテイナーゼK市場、2018年~2030年(百万米ドル)

図52 インドプロテイナーゼK市場、2018年~2030年(百万米ドル)

図53 シンガポールプロテイナーゼK市場、2018年~2030年(百万米ドル)

図表54 オーストラリアのプロテイナーゼK市場、2018年~2030年(百万米ドル)

図表55 ラテンアメリカのプロテイナーゼK市場、2018年~2030年(百万米ドル)

図表56 ブラジルのプロテイナーゼK市場、2018年~2030年(百万米ドル)

図57 アルゼンチン プロテイナーゼK市場、2018年~2030年(百万米ドル)

図58 中東およびアフリカ プロテイナーゼK市場、2018年~2030年(百万米ドル)

図59 南アフリカ プロテイナーゼK市場、2018年~2030年(百万米ドル)

図60 サウジアラビアのプロテイナーゼK市場、2018年~2030年(百万米ドル)

図61 アラブ首長国連邦のプロテイナーゼK市場、2018年~2030年(百万米ドル)

図62 クウェートのプロテイナーゼK市場、2018年~2030年(百万米ドル)