1 はじめに 45

1.1 調査目的 45

1.2 市場定義 45

1.2.1 対象および対象外 45

1.2.1.1 ソリューション:対象および対象外 47

1.2.1.2 サービス:対象および対象外 48

1.2.1.3 アプリケーション:対象および除外 49

1.3 市場の範囲 51

1.3.1 市場細分化および対象地域 52

1.3.2 対象年 53

1.4 通貨 53

1.5 利害関係者 54

1.6 変更の概要 54

2 調査方法 55

2.1 調査データ 55

2.1.1 二次データ 56

2.1.2 一次データ 56

2.1.2.1 一次データの分類 56

2.1.2.2 主な業界洞察 57

2.2 データ・トライアングル 58

2.3 市場規模の推定 58

2.3.1 トップダウン・アプローチ 59

2.3.2 ボトムアップ・アプローチ 59

2.4 市場予測 63

2.5 企業評価のクアドラント手法 63

2.5.1 大手企業向け 63

2.5.2 新興企業向け 64

2.6 調査の前提条件 65

2.7 調査の限界 66

3 エグゼクティブサマリー 68

4 プレミアムインサイト 72

4.1 主要な市場関係者にとっての魅力的な機会 72

4.2 公共安全&セキュリティ市場:サービス別 72

4.3 公共安全&セキュリティ市場:ソリューション別 73

4.4 公共安全&セキュリティ市場:サービス別 73

4.5 公共安全&セキュリティ市場:プロフェッショナルサービス別 74

4.6 公共安全&セキュリティ市場:アプリケーション別 74

4.7 公共安全&セキュリティ市場、導入形態別 75

4.8 市場投資シナリオ 75

5 市場概要および業界動向 76

5.1 はじめに 76

5.1.1 推進要因 77

5.1.1.1 テロ活動およびセキュリティ侵害の増加 77

5.1.1.2 セキュリティ研修と意識向上の必要性 79

5.1.1.3 スマートシティの公共安全対策への投資の増加 79

5.1.1.4 公共安全におけるIoTの拡大傾向 80

5.1.2 抑制要因 80

5.1.2.1 公共安全&セキュリティシステムの設置および維持管理コストの高さ 80

5.1.2.2 プライバシーの侵害 80

5.1.3 機会 81

5.1.3.1 公共の安全とセキュリティにおけるビッグデータ分析の出現 81

5.1.3.2 公共の安全業界におけるクラウドコンピューティング技術の採用 81

5.1.3.3 国境および公共の安全におけるAI、ML、分析などの技術の統合

国境および公共安全におけるAI、ML、分析などの技術の統合 82

5.1.3.4 複数の公共安全&セキュリティシステムの統合 83

5.1.4 課題 83

5.1.4.1 効率的なストレージおよびデータ管理能力の不足 83

5.1.4.2 セキュリティシステムの論理的および物理的コンポーネントの統合 83

5.1.4.3 旧式システムの機能不足 83

5.2 ケーススタディ分析 84

5.2.1 シスコはサンルイスポトシ市の市民の物理的セキュリティの向上を支援 84

5.2.2 ハネウェルはプリシュティナ国際空港をインテリジェントに保護し、変革 84

5.2.3 インドのユニーク識別局、10億人以上を対象にNECのバイオメトリクス識別システムを採用 85

5.2.4 ダブリン空港、ADT社のビデオ管理システムを導入 86

5.3 IoTセキュリティの進化 86

5.4 バリューチェーン分析 87

5.5 生態系/市場マップ 89

5.5.1 生態系 89

5.6 ポーターのファイブフォース分析 90

5.6.1 新規参入者の脅威 91

5.6.2 代替品の脅威 91

5.6.3 サプライヤーの交渉力 91

5.6.4 バイヤーの交渉力 91

5.6.5 競争相手の激しさ 92

5.7 価格分析 92

5.7.1 主要プレイヤーのソリューション別平均販売価格の傾向 92

5.7.2 サービス別、概算価格分析 93

5.8 テクノロジー分析 94

5.8.1 主要テクノロジー 94

5.8.1.1 監視システム 94

5.8.1.2 通信システム 94

5.8.1.3 生体認証システム 94

5.8.1.4 緊急対応システム(ERS) 94

5.8.1.5 サイバーセキュリティ 95

5.8.2 補完的テクノロジー 95

5.8.2.1 クラウドコンピューティング 95

5.8.2.2 ビッグデータおよび分析 95

5.8.2.3 AI/ML 95

5.8.2.4 IoT 96

5.8.3 隣接テクノロジー 96

5.8.3.1 ブロックチェーン 96

5.8.3.2 ロボティクス 96

5.8.3.3 ウェアラブルテクノロジー 96

5.9 ジェネレーティブAIが公共の安全とセキュリティ市場に与える影響 97

5.9.1 主なユースケースと市場の潜在性 97

5.9.1.1 主なユースケース 97

5.9.2 相互接続された隣接エコシステムに対するジェネレイティブAIの影響 98

5.9.2.1 ビッグデータとビデオ分析 98

5.9.2.2 サイバーセキュリティ 99

5.9.2.3 ドローン 99

5.9.2.4 クラウドコンピューティング 99

5.9.2.5 非接触型生体認証 99

5.10 特許分析 99

5.10.1 2022年~2024年の公共安全&セキュリティ市場におけるトップ特許の一覧 101

5.11 顧客のビジネスに影響を与えるトレンドと混乱 102

5.12 規制の展望 103

5.12.1 一般データ保護規則(GDPR) 103

5.12.2 サーベンス・オクスリー(SOX)法 103

5.12.3 医療保険の相互運用性と説明責任に関する法律 103

5.12.4 経済的および臨床的健全性のための医療情報技術 104

5.12.5 ペイメントカード業界データセキュリティ基準 104

5.12.6 規制当局、政府機関、その他の組織 104

5.13 主要関係者および購買基準 107

5.13.1 購買プロセスにおける主要関係者 107

5.13.2 購買基準 107

5.14 公共の安全およびセキュリティ市場におけるベストプラクティス 108

5.15 技術ロードマップ 109

5.16 2024年~2025年の主要なカンファレンスおよびイベント 110

5.17 ビジネスモデル分析 110

5.18 投資および資金調達シナリオ 111

6 公共安全&セキュリティ市場:サービス別 112

6.1 はじめに 113

6.1.1 公共の安全とセキュリティ市場の推進要因 113

6.2 ソリューション 114

6.2.1 AIとビッグデータ分析を活用した統合ソリューションの提供 114

6.3 サービス 115

6.3.1 プロフェッショナルサービスとマネージドサービスによるビジネスインフラの保護 115

7 公共安全&セキュリティ市場:ソリューション別 116

7.1 はじめに 117

7.1.1 ソリューション:公共安全&セキュリティ市場の推進要因 117

7.2 重要な通信ネットワーク 119

7.2.1 緊急サービス対応に不可欠な要素 119

7.2.2 陸上移動無線(LMR) 120

7.2.3 ブロードバンド・プッシュ・トゥ・トーク(BPTT) 121

7.2.4 衛星通信 121

7.3 C2/C4ISRシステム 121

7.3.1 状況認識と統合指揮統制を提供します。

7.4 バイオメトリクスセキュリティおよび認証システム

7.4.1 個人の身体的および行動的特性の識別を容易にします。

7.4.2 指紋認証 123

7.4.3 顔認証 123

7.4.4 虹彩認証 124

7.4.5 音声認証 124

7.5 監視システム 124

7.5.1 重要なインフラ設備のリアルタイム監視を可能にします。 124

7.5.2 ビデオ監視 125

7.5.3 音声監視 126

7.5.4 センサーベースの監視 126

7.6 スキャニングおよびスクリーニングシステム 126

7.6.1 個人による不正アクセスを防止 126

7.6.2 X線画像 127

7.6.3 金属探知機 127

7.6.4 爆発物探知機 128

7.7 緊急時および災害時の管理 128

7.7.1 緊急時に不可欠な情報へのアクセスを提供 128

7.7.2 館内放送および一般警報 129

7.7.3 バックアップおよびリカバリシステム 129

7.8 サイバーセキュリティ 130

7.8.1 脅威から保護するためのセキュリティソリューションの提供 130

7.8.2 ネットワークセキュリティ 131

7.8.3 エンドポイントおよびIoTセキュリティ 131

7.8.4 アプリケーションセキュリティ 131

7.8.5 クラウドセキュリティ 132

8 公共安全&セキュリティ市場、サービス別 133

8.1 はじめに 134

8.1.1 サービス:公共安全&セキュリティ市場の推進要因 134

8.2 プロフェッショナルサービス 135

8.2.1 公共安全&セキュリティソリューションの効果的な導入支援 135

8.2.2 設計およびコンサルティング 137

8.2.3 実装 137

8.2.4 トレーニングおよび教育 138

8.2.5 サポートおよびメンテナンス 138

8.2.6 インシデント対応サービス 138

8.3 マネージドサービス 139

8.3.1 業務システムにおける公共安全&セキュリティ技術の統合支援 139

9 導入形態別公共安全&セキュリティ市場 140

9.1 はじめに 141

9.1.1 導入形態:公共安全&セキュリティ市場の推進要因 141

9.1.2 オンプレミス 142

9.1.2.1 機密データとセキュリティプロトコルを完全に制御可能 142

9.1.3 クラウド 142

9.1.3.1 機関がインターネット経由で重要なアプリケーションとデータにアクセス可能 142

10 アプリケーション別公共安全&セキュリティ市場 143

10.1 はじめに 144

10.1.1 アプリケーション:公共の安全とセキュリティ市場の推進要因 144

10.2 国土安全保障 145

10.2.1 テロ攻撃およびサイバー詐欺に対するセキュリティ対策の必要性 145

10.2.2 法執行機関および情報機関 147

10.2.3 国境警備 148

10.2.4 金融機関 148

10.2.5 住宅警備 148

10.3 緊急サービス 149

10.3.1 家庭内暴力や気象条件の変化から身を守るための公共安全の維持 149

10.3.2 医療サービス 151

10.3.3 消防サービス 152

10.3.4 災害管理 152

10.4 重要なインフラストラクチャーのセキュリティ 152

10.4.1 重要なインフラストラクチャーを不正アクセスから保護する 152

10.4.2 エネルギーおよび電力 155

10.4.3 重要な製造業部門 155

10.4.4 水および下水システム部門 156

10.5 輸送システム 156

10.5.1 空港のセキュリティと道路の安全性に焦点を当て、 安全な交通手段を確保するために 156

10.5.2 輸送手段別 158

10.5.2.1 航空路 158

10.5.2.2 海路 159

10.5.2.3 鉄道 159

10.5.3 ユースケース別 160

10.5.3.1 交通管理 160

10.5.4 駐車管理 160

10.5.5 地下鉄およびトンネル管理 160

11 地域別公共安全&セキュリティ市場 161

11.1 はじめに 162

11.2 北米 163

11.2.1 北米:市場の推進要因 163

11.2.2 北米:マクロ経済の見通し 164

11.2.3 米国 172

11.2.3.1 法執行、監視、地域警察への投資の増加 172

11.2.4 カナダ 177

11.2.4.1 増加するサイバー攻撃により、サイバーセキュリティインフラへの資金投入が増加 177

11.3 ヨーロッパ 181

11.3.1 ヨーロッパ:市場推進要因 182

11.3.2 ヨーロッパ:マクロ経済の見通し 182

11.3.3 英国 190

11.3.3.1 成長を促進するためのデジタル資産とインフラの保護の必要性 190

11.3.4 ドイツ 194

11.3.4.1 セキュリティソリューションの需要を促進するための政府主導の取り組みと厳格なデータ保護法の増加 194

11.3.5 フランス 199

11.3.5.1 官民パートナーシップによる研究開発への注力 199

11.3.6 イタリア 203

11.3.6.1 公共サービスにおけるクラウドインフラの増加 203

11.3.7 スペイン 208

11.3.7.1 訪問者のセキュリティに重点を置くことで、公共の安全とセキュリティへの投資が増加

208

11.3.8 その他のヨーロッパ諸国 212

11.4 アジア太平洋地域 217

11.4.1 アジア太平洋地域:市場の推進要因 217

11.4.2 アジア太平洋地域:マクロ経済の見通し 218

11.4.3 中国 227

11.4.3.1 セキュリティ機器への投資の増加 227

11.4.4 日本 232

11.4.4.1 先進技術を駆使した製造業の保護の必要性 232

11.4.5 インド 236

11.4.5.1 急速なデジタル化が公共安全&セキュリティソリューションの需要を促進 236

11.4.6 オーストラリアおよびニュージーランド(ANZ) 241

11.4.6.1 公共安全&セキュリティソリューションの導入:国境警備および観光管理 241

11.4.7 シンガポール 246

11.4.7.1 先進的なセキュリティソリューションの研究開発に対する政府による投資の増加 246

11.4.8 アジア太平洋地域その他 251

11.5 中東およびアフリカ 256

11.5.1 中東およびアフリカ:市場推進要因 257

11.5.2 中東およびアフリカ:マクロ経済の見通し 257

11.5.3 中東 265

11.5.3.1 急速な都市化とセキュリティ意識の高まりが需要を牽引する 265

11.5.3.2 GCC 270

11.5.3.2.1 UAE 275

11.5.3.2.2 サウジアラビア王国 276

11.5.3.2.3 カタール 276

11.5.3.2.4 GCC その他 276

11.5.3.3 中東その他 277

11.5.4 アフリカ 282

11.5.4.1 重要インフラにおけるIoTの採用が、公共安全&セキュリティソリューションの需要を促進 282

11.6 ラテンアメリカ 286

11.6.1 ラテンアメリカ:公共安全&セキュリティ市場の推進要因 287

11.6.2 ラテンアメリカ:マクロ経済の見通し 287

11.6.3 ブラジル 295

11.6.3.1 違法行為とテロ攻撃の増加により、高度なセキュリティソリューションとコンサルティングサービスの需要が促進される 295

11.6.4 メキシコ 300

11.6.4.1 頻繁な自然災害と国境警備の課題が市場を促進する 300

11.6.5 ラテンアメリカその他 305

12 競合状況 310

12.1 はじめに 310

12.2 主要企業の戦略/勝利への権利 310

12.3 収益分析 312

12.4 主要な公共安全&セキュリティベンダーの評価および財務指標 313

12.5 市場シェア分析、2023年 314

12.6 製品/ブランド比較 316

12.6.1 SIEMENS 316

12.6.2 MOTOROLA SOLUTIONS 316

12.6.3 HUAWEI 317

12.6.4 CISCO 317

12.6.5 IBM 317

12.7 企業評価マトリクス 317

12.7.1 スター 317

12.7.2 新興リーダー 317

12.7.3 普及プレイヤー 318

12.7.4 参加者 318

12.7.5 企業拠点:主要プレイヤー 319

12.7.5.1 企業拠点 319

12.7.5.2 サービス拠点 320

12.7.5.3 ソリューション拠点 321

12.7.5.4 アプリケーション拠点 322

12.7.5.5 地域別フットプリント 323

12.8 スタートアップ/中小企業の評価マトリクス 324

12.8.1 進歩的な企業 324

12.8.2 対応力のある企業 324

12.8.3 ダイナミックな企業 324

12.8.4 スタート地点 324

12.8.5 ベンチマークによる競合比較:スタートアップ/中小企業、2023年 326

12.8.5.1 主要スタートアップ/中小企業の詳細リスト 326

12.8.5.2 主要スタートアップ/中小企業のベンチマークによる競合比較 326

12.9 競合シナリオと傾向 327

12.9.1 製品発売 327

12.9.2 取引 330

13 企業プロフィール 335

13.1 はじめに 335

13.2 主要企業 335

…

…

14 隣接市場 403

14.1 隣接市場の紹介 403

14.2 制限事項 403

14.3 物理的セキュリティ市場 403

14.4 重要なインフラ保護市場 407

14.5 事件および緊急事態管理市場 409

15 付録 413

15.1 ディスカッションガイド 413

15.2 KnowledgeStore: MarketsandMarketsの購読ポータル 416

15.3 カスタマイズオプション 418

15.4 関連レポート 418

15.5 著者詳細 419

❖ 世界の公共安全&セキュリティ市場に関するよくある質問(FAQ) ❖

・公共安全&セキュリティの世界市場規模は?

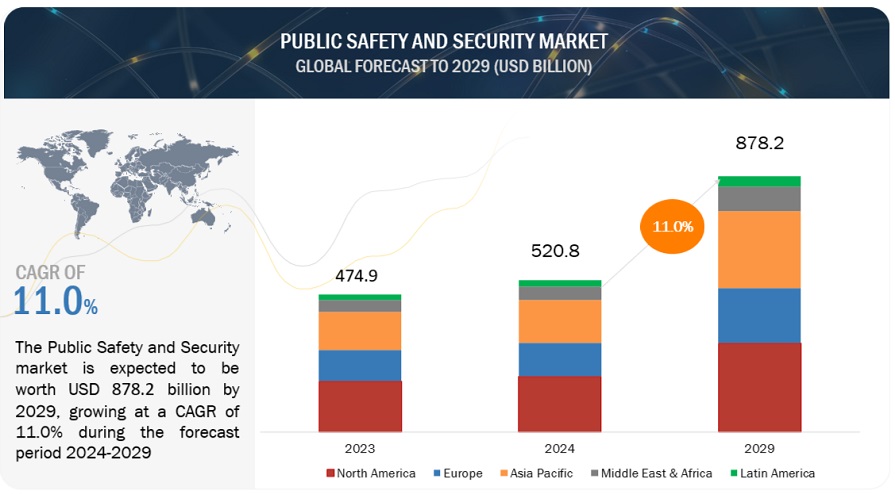

→MarketsandMarkets社は2024年の公共安全&セキュリティの世界市場規模を5208億米ドルと推定しています。

・公共安全&セキュリティの世界市場予測は?

→MarketsandMarkets社は2029年の公共安全&セキュリティの世界市場規模を8782億米ドルと予測しています。

・公共安全&セキュリティ市場の成長率は?

→MarketsandMarkets社は公共安全&セキュリティの世界市場が2024年~2029年に年平均11.0%成長すると予測しています。

・世界の公共安全&セキュリティ市場における主要企業は?

→MarketsandMarkets社は「Cisco(米国)、Honeywell(米国)、Motorola Solutions(米国)、IBM(米国)、Siemens(ドイツ)、NEC(日本)、Thales(フランス)、Hexagon(スウェーデン)、Ericsson(スウェーデン)、Huawei(中国) 、Atos(フランス)、Idemia(フランス)、General Dynamics(米国)、ESRI(米国)、L3harris Technologies(米国)、Alcatel-Lucent Enterprise(フランス)、BAE Systems(英国)、Verint Systems(米国)、SAAB AB (スウェーデン)、Nice(イスラエル)、Teltronic(スペイン)、Secure Passage(カンザス州)、Fotokite(スイス)、Onsolve(米国)、Barrier1 Systems(米国)、IOTAS(インド)、Veoci(米国)、Cityshob(イスラエル)など ...」をグローバル公共安全&セキュリティ市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。