治療領域の洞察

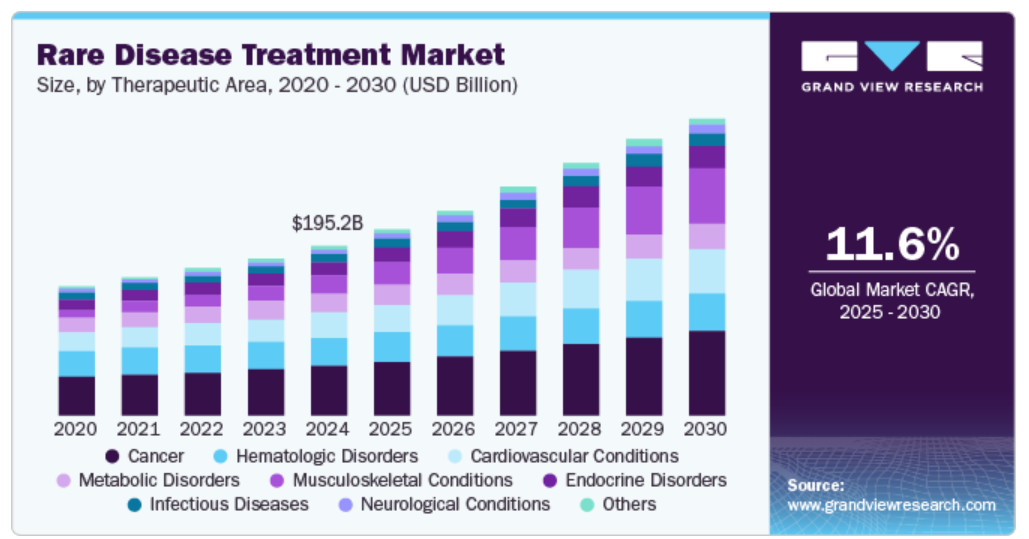

2024年には、癌セグメントが市場を独占し、最大の市場シェア28.2%を占めました。この独占は、希少癌の疾患別有病率および再発率の高さに起因しています。肝芽腫、胸腺がん、本態性血小板血症などの癌は、まれな疾患と見なされていますが、同様に致命的な疾患であり、潜在的な治療法を検討する必要があります。このような症例の発生率は毎年増加しており、例えば、Orphanetのデータによると、肝芽腫は小児腫瘍全体の0~5%を占めています。この疾患の症例は小児において毎年5%増加していることが観察されており、それにより予測期間中の癌治療の需要が押し上げられることになります。

筋骨格系疾患セグメントは、予測期間にわたって大幅なCAGR率で成長すると予測されています。このセグメントの成長は、筋骨格系障害の増加と治療のための新製品の承認に起因しています。例えば、2024年8月、米国FDAは、骨髄または幹細胞移植後に発生する可能性のある致死的な状態である慢性移植片対宿主病(cGVHD)の治療薬としてaxatilimab-csfrを承認しました。この承認により、予測期間中のセグメントの成長が促進されると予想されます。

医薬品インサイト

生物学的製剤は、複雑でこれまで治療不可能であった症状に対処できる能力により、2024年には58.1%の最大シェアを占め、市場を独占しました。その高い特異性と有効性により、生物学的製剤は特にまれな遺伝性および代謝性疾患の治療に適しています。多数の利点により、市場の主要企業は珍しい疾患を治療するための新たな治療法を開発しています。例えば、2024年9月、サノフィは、成人水疱性類天疱瘡(BP)の治療に関する重要な試験において、生物学的製剤デュピクセントがすべての副次評価項目を達成したと発表しました。同製品は米国FDAからオーファンドラッグの指定を受けており、承認されれば、BPの治療を目的とした初の、そして唯一の標的薬となります。このような分野における目覚ましい進歩が市場の成長を促進しています。

バイオシミラーセグメントは、予測期間にわたって著しいCAGR率で成長すると予測されています。 希少生物製剤の特許切れと支援的な規制政策により、新規参入企業が市場に参入し、競争を促進する道が開かれると予想され、さまざまな特殊疾患の治療に使用される医薬品の価格が引き下げられ、セグメントの成長が促進されるでしょう。 広範な研究と製品発売もまた、バイオシミラーセグメントの成長に寄与しています。例えば、2024年5月に発表されたデータによると、FDAは、まれな疾患である発作性夜間血色素尿症(PNH)と非定型溶血性尿毒症症候群(aHUS)の2つの疾患に対する初の相互代替バイオシミラーであるBkemvとソリリスを承認しました。

投与経路に関する洞察

注射剤セグメントは、血流または標的組織に直接薬剤を投与する効果により、2024年には65.5%の最大シェアを占め、市場を支配しました。市場の主要企業は、いくつかの慢性疾患の治療において最大限の治療効果を得るために、新しい注射剤を発売しています。例えば、2024年10月には、米国 FDAは、まれな血液疾患である血友病AまたはBの治療のための皮下注射である、ファイザー社のHYMPAVZIを承認しました。この承認により、予測期間中の注射剤セグメントの成長が促進されると見込まれています。

その他セグメントは、予測期間中に大幅なCAGR率で成長すると見込まれています。このセグメントには、局所治療、経鼻療法、吸入療法など、他の経路で投与される多くの治療法が含まれています。希少疾患の治療薬の研究開発が活発化していることから、このセグメントは今後数年間で成長が見込まれています。例えば、2023年1月には、Mankind Corporationが、希少肺疾患の効率的な治療を目的として、クロファジミン吸入懸濁液の第2相/第3相試験への進展を発表しました。この製品の承認により、希少疾患治療業界の成長が促進されると予想されています。

流通チャネルの洞察

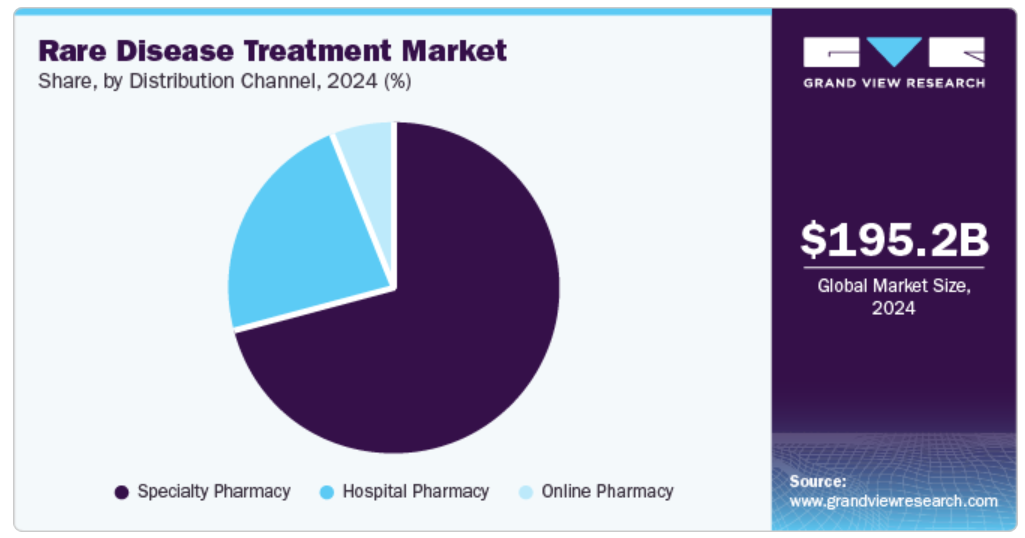

専門薬局は、専門的な取り扱い、保管、投与を必要とする複雑な治療法の管理に精通していることから、2024年には市場の70.5%を占める最大シェアを獲得しました。業界の市場関係者は、自社の希少疾患治療薬の流通を大幅に拡大するために、このような専門薬局と戦略的提携を行っています。例えば、2024年9月には、カリディタス・セラピューティクスが、腎臓病治療用の遅延放出カプセルであるTARPEYOの流通を専門薬局のPANTHERx Rareに委託すると発表しました。このような提携により、より多くの人々に治療薬が提供され、普及率が向上し、希少疾患治療業界の成長が促進されます。

病院薬局セグメントは最も急速に成長しているセグメントであり、病院で診断・治療される希少疾患の有病率の高まりを背景に、予測期間にわたって年平均成長率(CAGR)で成長すると予測されています。さらに、希少疾患の患者は、専門家の取り扱いと管理を必要とする生物製剤、遺伝子治療、または酵素補充療法を頻繁に必要としますが、病院薬局はこうした治療を提供するための設備が整っています。また、これらの薬局は、機関の枠組みや償還プログラムを通じて高額な専門薬剤へのシームレスなアクセスを確保する上で重要な役割を果たしています。

地域別洞察

北米の希少疾患治療市場は世界市場を牽引し、2024年には収益シェアの62.9%を占めました。これは、疾患の負担が大きいこと、医療インフラが整っていること、治療のための新製品承認が得られていることなどが要因として挙げられます。例えば、2024年9月には、FDAがニーマン・ピック病C型(NPC)に関連する神経症状の治療薬である経口薬ミプリッファを承認しました。これは、NPCの治療薬としてFDAが承認した初の薬剤でもあります。

米国の希少疾患治療市場の動向

2024年には、ゲノミクス分野の進歩と標的療法に対する需要の高まりを背景に、米国の希少疾患治療市場は北米市場の大きなシェアを占めていました。研究への投資増加、希少疾患治療薬に対する規制当局の支援、腫瘍学やその他の慢性疾患管理における個別化医療への重点化が、この分野の市場拡大をさらに後押ししています。

ヨーロッパの希少疾患治療市場の動向

ヨーロッパの希少疾患治療市場は、支援的な規制枠組み、研究およびイノベーションへの投資の増加、希少疾患に対する認識の高まりによって牽引されています。例えば、2024年11月に発表されたニュースによると、アイルランドに拠点を置く希少疾患企業Oranda Therapeuticsは、プラダー・ウィリー症候群患者の過食症治療を目的とした治療薬のEMEA商業ライセンス取得を目指し、シリーズA資金調達ラウンドを開始すると発表しました。

英国の希少疾患治療市場は、研究開発投資の増加と革新的なプロジェクトへの資金調達強化により、大幅な成長が見込まれています。この資金援助は、新薬の発見を促進し、精密医療イニシアティブを推進し、改善された的を絞った治療につながり、最終的には地域全体の患者の治療成果を向上させます。

ドイツの希少疾患治療市場は、がんや心血管疾患などの慢性疾患の有病率上昇を主な要因として、著しい成長を遂げています。医療制度への負担増大により、標的治療や個別化治療への需要が高まり、個別化医療の進歩が促され、同地域の患者ケアの向上につながっています。

フランスの希少疾患治療市場は、多様な治療分野によって牽引されており、未充足の医療ニーズの複雑な状況を反映しています。がん治療が先導しており、精密医療と標的治療の進歩が、希少な腫瘍疾患がもたらす特有の課題に対応しています。神経疾患もまた重要な分野であり、筋萎縮性側索硬化症(ALS)や希少てんかん症候群などの疾患に対する革新的なアプローチが注目を集めています。同様に、希少な遺伝性心疾患を含む心血管疾患も、救命ソリューションの提供を目的とした研究開発イニシアティブが急増しています。

アジア太平洋希少疾患治療市場の動向

アジア太平洋地域の希少疾患治療市場は、予測期間において最も速いCAGRで成長すると予想されています。この地域における市場の成長は、医療インフラの改善、人口増加、市場参入企業の増加に後押しされた医療改革の進展によるものです。アジア太平洋地域は人口が多く、がんの罹患率も高い地域です。そのため、政府主導の取り組みや、これらの医薬品の流通・供給に関する協力体制の拡大により、希少がん、筋骨格系疾患、その他の疾患に対する新たな治療法の需要がここ数年で高まっています。例えば、2024年6月に発表されたデータによると、デリー高等裁判所はAIIMSに対し、希少疾患の治療費として1184万ルピーを要求しました。

中国の希少疾患治療市場は、利益率の高いペースで成長しています。 政府による資金援助やイニシアティブの存在が、地域の成長をさらに促進しています。 治療分野全体にわたる累積需要は、継続的なイノベーション、規制上のインセンティブ、患者支援活動に牽引される中国の希少疾患治療業界の成長ポテンシャルを強調しています。

日本の希少疾患治療市場は、複数の治療分野における進歩に牽引され、政府による支援策によって強化され、著しい成長を遂げています。日本では、特に腫瘍学における未充足の医療ニーズへの対応に政府が重点的に取り組んでいるため、希少がんに対する標的療法の開発が促進されています。希少な認知症やてんかんなどの神経疾患は、日本の強固な医療インフラとバイオ製薬研究におけるイノベーションに支えられ、大きな注目を集めています。また、遺伝子治療や再生医療の進歩を先導役として、希少先天性心疾患などの心血管疾患や、骨形成不全症などの筋骨格系疾患も、重要な成長分野となっています。

中南米の希少疾患治療市場の動向

中南米の希少疾患治療市場は、医療インフラの改善と政府の強力な支援を原動力として、高い成長の可能性を示しています。この地域の多くの国々では、医療システムの近代化に投資しており、それにより高度な診断ツールや個別化治療の選択肢へのアクセスが向上しています。

ブラジルの希少疾患治療市場は、今後大幅な成長が見込まれています。 血友病や鎌状赤血球病などの稀な血液疾患は、診断と治療の改善を目指す公衆衛生プログラムによって重点的に取り組まれている分野です。 特定の稀な熱帯病を含む感染症の蔓延率の上昇も、ブラジルにおける専門治療の必要性を高めています。さらに、ゴーシェ病や希少な種類の糖尿病などの代謝性疾患や内分泌疾患は、政府と製薬会社との協力により、認知度が高まり、治療へのアクセスが改善しています。

中東・アフリカの希少疾患治療市場の動向

中東・アフリカの希少疾患治療市場は、予測期間中に大幅な成長が見込まれています。特に湾岸協力会議(GCC)諸国を中心とするこの地域の政府は、政策、補助金、グローバル製薬企業との提携などを通じて、医療の進歩と希少疾患への取り組みを優先しています。例えば、2024年6月には、アブダビ保健省とアストラゼネカが提携し、アブダビに希少疾患センターを設立して、こうした疾患の診断と治療の改善に取り組んでいます。

サウジアラビア市場の動向

サウジアラビアの希少疾患治療市場の成長が市場を牽引しており、その成長は主に医療イノベーションの強化を目的とした政府資金によって支えられています。研究イニシアティブへの投資の増加と高度医療施設の設立は、この地域の疾患治療戦略と患者ケアの改善に不可欠な新規治療法の開発を促進しています。

希少疾患治療における主要企業の洞察

希少疾患治療市場における主要企業には、バイエルAG、アストラゼネカ、ファイザー、ブリストル・マイヤーズ スクイブ カンパニーなどが挙げられます。これらの大手製薬会社は、希少疾患治療薬の開発と製造の最前線に立っています。幅広い製品ポートフォリオとグローバルな市場展開により、より安全で効果的な希少疾患治療薬に対する高まる需要に応える体制が整っています。手頃な価格の選択肢へのアクセスを拡大し、医薬品開発におけるイノベーションを促進することで、これらの企業は、希少疾患の管理における患者ケアの向上と治療結果の改善において重要な役割を果たしています。

主な希少疾患治療企業:

以下は、希少疾患治療市場における主要企業です。これらの企業は、全体として最大の市場シェアを占め、業界のトレンドを決定しています。

-

- F. Hoffmann-La Roche Ltd.

- Pfizer, Inc.

- PTC Therapeutics Inc.

- AstraZeneca

- Novartis AG

- Takeda Pharmaceutical Company Ltd

- Bayer AG

- AbbVie Inc.

- Merck & Co. Inc.

- Bristol Myers Squibb Company

最近の動向

- 2024年9月、米国FDAはZevra Therapeuticsが開発したニーマンピック病C型の治療薬アリモクロール(Miplyffa)を承認しました。この薬は、ジョンソン・エンド・ジョンソンのZavescaという薬と併用して使用されます。

- 2024年6月、ANI Pharmaceuticals, Inc.は、希少疾患インフラの強化と事業拡大を目的として、Alimera Sciences, Inc.を買収する契約を締結しました。ILUVIENとYUTIQは、市場で大きな成長が見込まれる2つの商業製品です。

- 2024年1月、SanofiはInhibrx, Inc.を買収し、クラス最高のα-1抗トリプシン欠損症をパイプラインに追加することで、Sanofiの希少疾患ポートフォリオを強化する計画でした。INBRX-101は、希少な肺感染症の治療に使用されており、市場における同社の地位をさらに強化するでしょう。

世界の希少疾患治療市場のセグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける収益成長の予測と最新トレンドの分析を提供しています。このレポートの目的のため、Grand View Researchは、治療分野、薬剤、投与経路、流通チャネル、地域に基づいて希少疾患治療市場をセグメント化しました。

- 治療分野の展望(収益、単位:10億米ドル、2018年~2030年)

- 癌

- 神経疾患

- 心血管疾患

- 筋骨格疾患

- 血液疾患

- 感染症

- 代謝疾患

- 内分泌疾患

- その他

- 医薬品の見通し(収益、2018年~2030年、単位:10億米ドル)

- 生物製剤

- バイオシミラー

- 低分子

- 投与経路の見通し(収益、2018年~2030年、単位:10億米ドル)

- 経口

- 注射

- その他

- 流通チャネルの展望(収益、2018年~2030年の米ドル単位の十億)

- 病院薬局

- 専門薬局

- オンライン薬局

- 地域別の展望(収益、2018年~2030年の米ドル単位の十億)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 調査手法および範囲

1.1. 市場区分および範囲

1.2. 区分の定義

1.2.1. 治療分野

1.2.2. 薬剤

1.2.3. 投与経路

1.2.4. 流通チャネル

1.2.5. 地域範囲

1.2.6. 予測と見通しのタイムライン

1.3. 調査手法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータの分析

1.5.1. データ分析モデル

1.6. 市場の策定と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フロー分析

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源の一覧

1.9. 一次情報源の一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.2.1. 治療領域の見通し

2.2.2. 薬剤の見通し

2.2.3. 投与経路の見通し

2.2.4. 流通チャネルの見通し

2.3. 地域の見通し

2.4. 競合に関する洞察

第3章 希少疾患治療市場の変数、トレンド、および展望

3.1. 市場の系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 関連市場/補助市場の見通し

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.1.1. 研究開発への投資の増加

3.2.1.2. 規制枠組みの整備

3.2.1.3. 精密医療の進歩

3.2.2. 市場抑制要因の分析

3.2.2.1. 治療費の高額さ

3.3. 希少疾患治療市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給業者の交渉力

3.3.1.2. 購入業者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合他社との競争

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済情勢

3.3.2.3. 社会情勢

3.3.2.4. 技術情勢

3.3.2.5. 環境情勢

3.3.2.6. 法的環境

第4章 希少疾患治療市場:治療分野別予測&トレンド分析

4.1. セグメントダッシュボード

4.2. 希少疾患治療市場:治療分野別動向分析

4.3. 治療分野別希少疾患治療市場の見通し(単位:10億米ドル

4.4. 市場規模および予測とトレンド分析、2018年~2030年

4.5. がん

4.5.1. 市場予測と予測、2018年~2030年(10億米ドル

4.6. 神経疾患

4.6.1. 市場予測と予測、2018年~2030年(10億米ドル

4.7. 心血管疾患

4.7.1. 市場予測と予測、2018年~2030年(10億米ドル)

4.8. 筋骨格系疾患

4.8.1. 市場予測と予測、2018年~2030年(10億米ドル)

4.9. 血液疾患

4.9.1. 市場予測と予測、2018年~2030年(10億米ドル)

4.10. 感染症

4.10.1. 市場予測、2018年~2030年(単位:10億米ドル)

4.11. 代謝性疾患

4.11.1. 市場予測、2018年~2030年(単位:10億米ドル)

4.12. 内分泌疾患

4.12.1. 市場規模の推計と予測、2018年~2030年(単位:10億米ドル)

4.13. その他

4.13.1. 市場規模の推計と予測、2018年~2030年(単位:10億米ドル)

第5章 希少疾患治療薬市場:薬剤別予測&トレンド分析

5.1. セグメントダッシュボード

5.2. 希少疾患治療薬市場:薬剤別動向分析

5.3. 希少疾患治療薬市場の見通し(単位:10億米ドル)

5.3.1. 市場規模・予測およびトレンド分析、2018年~2030年

5.4. 生物製剤

5.4.1. 市場予測および予測、2018年~2030年(単位:10億米ドル)

5.5. バイオシミラー

5.5.1. 市場規模の推計と予測、2018年~2030年(10億米ドル

5.6. 小分子

5.6.1. 市場規模の推計と予測、2018年~2030年(10億米ドル

第6章 希少疾患治療薬市場:投与経路別市場規模の推計と動向分析

6.1. セグメントダッシュボード

6.2. 希少疾患治療薬市場:投与経路別市場規模の推移分析

6.3. 投与経路別希少疾病治療薬市場の見通し(単位:10億米ドル)

6.3.1. 市場規模・予測および動向分析、2018年~2030年

6.4. 経口

6.4.1. 市場予測および予測、2018年~2030年(単位:10億米ドル)

6.5. 注射

6.5.1. 市場規模の推計と予測、2018年~2030年(単位:10億米ドル)

6.6. その他

6.6.1. 市場規模の推計と予測、2018年~2030年(単位:10億米ドル)

第7章 希少疾患治療薬市場:流通チャネルの推計と動向分析

7.1. セグメントダッシュボード

7.2. 希少疾患治療薬市場:流通チャネルの動向分析

7.3. 流通チャネル別希少疾患治療薬市場の見通し(単位:10億米ドル)

7.3.1. 市場規模・予測およびトレンド分析、2018年~2030年

7.4. 病院薬局

7.4.1. 市場予測および予測、2018年~2030年(単位:10億米ドル)

7.5. 専門薬局

7.5.1. 市場規模の推定および予測、2018年~2030年(10億米ドル)

7.6. オンライン薬局

7.6.1. 市場規模の推定および予測、2018年~2030年(10億米ドル)

第8章 希少疾患治療市場:地域別推定&トレンド分析

8.1. 地域別ダッシュボード

8.2. 市場規模、および予測 2018年から2030年の動向分析:

8.3. 北米

8.3.1. 米国

8.3.1.1. 主要国の動向

8.3.1.2. 規制枠組み/償還構造

8.3.1.3. 競合状況

8.3.1.4. 米国市場の予測と予測 2018年から2030年(10億米ドル)

8.3.2. カナダ

8.3.2.1. 主要国の動向

8.3.2.2. 規制枠組み/償還構造

8.3.2.3. 競合状況

8.3.2.4. カナダ市場の予測と予測 2018年から2030年(10億米ドル)

8.3.3. メキシコ

8.3.3.1. 主要国の動向

8.3.3.2. 規制枠組み/償還構造

8.3.3.3. 競合状況

8.3.3.4. メキシコ市場の予測と予測 2018年~2030年(単位:10億米ドル)

8.4. ヨーロッパ

8.4.1. 英国

8.4.1.1. 主要国の動向

8.4.1.2. 規制枠組み/償還構造

8.4.1.3. 競合状況

8.4.1.4. 英国市場の予測と予測 2018年から2030年(10億米ドル)

8.4.2. ドイツ

8.4.2.1. 主要国の動向

8.4.2.2. 規制枠組み/償還構造

8.4.2.3. 競合状況

8.4.2.4. ドイツ市場の推計および予測 2018年~2030年(10億米ドル

8.4.3. フランス

8.4.3.1. 主要国の動向

8.4.3.2. 規制の枠組み/償還構造

8.4.3.3. 競合状況

8.4.3.4. フランス市場の推定と予測 2018年~2030年(10億米ドル)

8.4.4. イタリア

8.4.4.1. 主要国の動向

8.4.4.2. 規制の枠組み/償還構造

8.4.4.3. 競合状況

8.4.4.4. イタリア市場の推定と予測 2018年~2030年(10億米ドル)

8.4.5. スペイン

8.4.5.1. 主要国の動向

8.4.5.2. 規制枠組み/償還構造

8.4.5.3. 競合状況

8.4.5.4. スペイン市場の予測と予測 2018年から2030年(単位:10億米ドル)

8.4.6. ノルウェー

8.4.6.1. 主要国の動向

8.4.6.2. 規制枠組み/償還構造

8.4.6.3. 競合シナリオ

8.4.6.4. ノルウェー市場予測 2018年~2030年(単位:10億米ドル)

8.4.7. スウェーデン

8.4.7.1. 主要国の動向

8.4.7.2. 規制枠組み/償還構造

8.4.7.3. 競合シナリオ

8.4.7.4. スウェーデン市場の推定と予測 2018年~2030年(10億米ドル

8.4.8. デンマーク

8.4.8.1. 主要国の動向

8.4.8.2. 規制の枠組み/償還構造

8.4.8.3. 競合状況

8.4.8.4. デンマーク市場の予測と予測 2018年から2030年(10億米ドル)

8.5. アジア太平洋

8.5.1. 日本

8.5.1.1. 主要国の動向

8.5.1.2. 規制の枠組み/償還構造

8.5.1.3. 競合状況

8.5.1.4. 日本市場の推定および予測 2018年~2030年(10億米ドル)

8.5.2. 中国

8.5.2.1. 主要国の動向

8.5.2.2. 規制の枠組み/償還構造

8.5.2.3. 競合状況

8.5.2.4. 中国市場の推定および予測 2018年~2030年(10億米ドル)

8.5.3. インド

8.5.3.1. 主要国の動向

8.5.3.2. 規制枠組み/償還構造

8.5.3.3. 競合状況

8.5.3.4. インド市場の予測と見通し 2018年~2030年(単位:10億米ドル)

8.5.4. オーストラリア

8.5.4.1. 主要国の動向

8.5.4.2. 規制枠組み/償還構造

8.5.4.3. 競合状況

8.5.4.4. オーストラリア市場予測 2018年~2030年(10億米ドル)

8.5.5. 韓国

8.5.5.1. 主要な国内要因

8.5.5.2. 規制枠組み/償還構造

8.5.5.3. 競合状況

8.5.5.4. 韓国市場の予測と予測 2018年から2030年(10億米ドル)

8.5.6. タイ

8.5.6.1. 主要国の動向

8.5.6.2. 規制の枠組み/償還構造

8.5.6.3. 競合状況

8.5.6.4. タイ市場の推定と予測 2018年~2030年(10億米ドル)

8.6. 中南米

8.6.1. ブラジル

8.6.1.1. 主要国の動向

8.6.1.2. 規制の枠組み/償還構造

8.6.1.3. 競合状況

8.6.1.4. ブラジル市場の推定と予測 2018年~2030年(10億米ドル

8.6.2. アルゼンチン

8.6.2.1. 主要国の動向

8.6.2.2. 規制の枠組み/償還構造

8.6.2.3. 競合状況

8.6.2.4. アルゼンチン市場の推定と予測 2018年~2030年(10億米ドル)

8.7. 中東・アフリカ

8.7.1. 南アフリカ

8.7.1.1. 主要国の動向

8.7.1.2. 規制の枠組み/償還構造

8.7.1.3. 競合状況

8.7.1.4. 南アフリカ市場の推定と予測 2018年~2030年(10億米ドル)

8.7.2. サウジアラビア

8.7.2.1. 主要国の動向

8.7.2.2. 規制の枠組み/償還構造

8.7.2.3. 競合状況

8.7.2.4. サウジアラビア市場の推定と予測 2018年~2030年(10億米ドル)

8.7.3. UAE

8.7.3.1. 主要国の動向

8.7.3.2. 規制の枠組み/償還構造

8.7.3.3. 競合状況

8.7.3.4. UAE市場の予測と予測 2018年から2030年(10億米ドル)

8.7.4. クウェート

8.7.4.1. 主要国の動向

8.7.4.2. 規制枠組み/償還構造

8.7.4.3. 競合状況

8.7.4.4. クウェート市場の2018年から2030年の予測(単位:10億米ドル

第9章 競合状況

9.1. 企業分類

9.2. 主要市場参加者の最近の動向と影響分析

9.3. 企業別市場シェア分析、2024年

9.4. 企業概要

9.4.1. F. ホフマン・ラ・ロシュ社

9.4.1.1. 企業概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーキング

9.4.1.4. 戦略的イニシアティブ

9.4.2. ファイザー社

9.4.2.1. 企業概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーキング

9.4.2.4. 戦略的イニシアティブ

9.4.3. PTC セラピューティック社

9.4.3.1. 会社概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーキング

9.4.3.4. 戦略的イニシアティブ

9.4.4. アストラゼネカ

9.4.4.1. 企業概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーキング

9.4.4.4. 戦略的イニシアティブ

9.4.5. ノバルティスAG

9.4.5.1. 企業概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーキング

9.4.5.4. 戦略的イニシアティブ

9.4.6. 武田薬品工業株式会社

9.4.6.1. 会社概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーキング

9.4.6.4. 戦略的イニシアティブ

9.4.7. バイエルAG

9.4.7.1. 会社概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーキング

9.4.7.4. 戦略的イニシアティブ

9.4.8. AbbVie Inc.

9.4.8.1. 会社概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーキング

9.4.8.4. 戦略的イニシアティブ

9.4.9. Merck & Co. Inc.

9.4.9.1. 会社概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーキング

9.4.9.4. 戦略的イニシアティブ

9.4.10. Bristol Myers Squibb Company

9.4.10.1. 会社概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーキング

9.4.10.4. 戦略的イニシアティブ

表一覧

表1. 二次情報源一覧

表2. 略語一覧

表3. 治療分野別世界の希少疾患治療、2018年~2030年(10億米ドル

表4. 薬剤別世界の希少疾患治療、2018年~2030年(10億米ドル

表5. 世界の希少疾患治療、投与経路別、2018年~2030年(10億米ドル)

表6. 世界の希少疾患治療、流通チャネル別、2018年~2030年(10億米ドル)

表7. 北米の希少疾患治療、地域別、2018年~2030年(10億米ドル)

表8. 北米希少疾患治療、治療領域別、2018年~2030年(10億米ドル)

表9. 北米希少疾患治療、薬剤別、2018年~2030年(10億米ドル)

表10. 北米希少疾患治療、投与経路別、2018年~2030年(10億米ドル)

表11. 北米の希少疾患治療、流通チャネル別、2018年~2030年(10億米ドル)

表12. 米国の希少疾患治療、治療領域別、2018年~2030年(10億米ドル)

表13. 米国の希少疾患治療、薬剤別、2018年~2030年(10億米ドル)

表14. 米国の希少疾患治療、投与経路別、2018年~2030年(10億米ドル)

表15. 米国の希少疾患治療、流通チャネル別、2018年~2030年(10億米ドル)

表16. カナダの希少疾患治療、治療分野別、2018年~2030年(10億米ドル)

表17. カナダの希少疾患治療、薬剤別、2018年~2030年(10億米ドル)

表18. カナダの希少疾患治療、投与経路別、2018年~2030年(10億米ドル)

表19. カナダの希少疾患治療、流通チャネル別、2018年~2030年(10億米ドル)

表20. メキシコ希少疾患治療、治療領域別、2018年~2030年(10億米ドル)

表21. メキシコ希少疾患治療、薬剤別、2018年~2030年(10億米ドル)

表22. メキシコ希少疾患治療、投与経路別、2018年~2030年(10億米ドル)

表23. メキシコの希少疾患治療、流通チャネル別、2018年~2030年(10億米ドル)

表24. ヨーロッパの希少疾患治療、国別、2018年~2030年(10億米ドル)

表25. ヨーロッパの希少疾患治療、治療領域別、2018年~2030年(10億米ドル)

表26. ヨーロッパの希少疾患治療、薬剤別、2018年~2030年(10億米ドル)

表27. ヨーロッパの希少疾患治療、投与経路別、2018年~2030年(10億米ドル)

表28. ヨーロッパの希少疾患治療、流通チャネル別、2018年~2030年(10億米ドル)

表29. 英国の希少疾患治療、治療領域別、2018年~2030年(10億米ドル)

表30. 英国の希少疾患治療、薬剤別、2018年~2030年(10億米ドル)

表31. 英国の希少疾患治療、投与経路別、2018年~2030年(10億米ドル)

表32. 英国の希少疾患治療、流通チャネル別、2018年~2030年(10億米ドル)

表33. ドイツの希少疾患治療、治療領域別、2018年~2030年(10億米ドル)

表34. ドイツの希少疾患治療、薬剤別、2018年~2030年(10億米ドル)

表35. ドイツの希少疾患治療、投与経路別、2018年~2030年(10億米ドル)

表36. ドイツの希少疾患治療、流通チャネル別、2018年~2030年(10億米ドル)

表37. フランスの希少疾患治療、治療分野別、2018年~2030年(10億米ドル)

表38. フランス 希少疾患治療、薬剤別 2018年~2030年(10億米ドル)

表39. フランス 希少疾患治療、投与経路別 2018年~2030年(10億米ドル)

表40. フランス 希少疾患治療、流通チャネル別 2018年~2030年(10億米ドル)

表41. イタリアの希少疾患治療、治療領域別、2018年~2030年(10億米ドル)

表42. イタリアの希少疾患治療、薬剤別、2018年~2030年(10億米ドル)

表43. イタリアの希少疾患治療、投与経路別、2018年~2030年(10億米ドル)

表44. イタリアの希少疾患治療、流通チャネル別、2018年~2030年(10億米ドル)

表45. スペインの希少疾患治療、治療領域別、2018年~2030年(10億米ドル)

表46. スペインの希少疾患治療、薬剤別、2018年~2030年(10億米ドル)

表47. スペインの希少疾患治療、投与経路別、2018年~2030年(10億米ドル)

表48. スペインの希少疾患治療、流通チャネル別、2018年~2030年(10億米ドル)

表49. デンマークの希少疾患治療、治療領域別、2018年~2030年(10億米ドル)

表50. デンマークの希少疾患治療、薬剤別 2018年~2030年(10億米ドル)

表51. デンマークの希少疾患治療、投与経路別 2018年~2030年(10億米ドル)

表52. デンマークの希少疾患治療、流通チャネル別 2018年~2030年(10億米ドル)

表53. ノルウェーの希少疾患治療、治療領域別、2018年~2030年(10億米ドル)

表54. ノルウェーの希少疾患治療、薬剤別、2018年~2030年(10億米ドル)

表55. ノルウェーの希少疾患治療、投与経路別、2018年~2030年(10億米ドル)

表56. ノルウェーの希少疾患治療、流通チャネル別、2018年~2030年(10億米ドル)

表57. スウェーデンの希少疾患治療、治療領域別、2018年~2030年(10億米ドル)

表58. スウェーデンの希少疾患治療、薬剤別、2018年~2030年(10億米ドル)

表59. スウェーデン希少疾患治療、投与経路別、2018年~2030年(10億米ドル)

表60. スウェーデン希少疾患治療、流通チャネル別、2018年~2030年(10億米ドル)

表61. アジア太平洋地域希少疾患治療、国別、2018年~2030年(10億米ドル)

表62. アジア太平洋地域希少疾患治療、治療領域別、2018年~2030年(10億米ドル)

表63. アジア太平洋地域希少疾患治療、薬剤別、2018年~2030年(10億米ドル)

表64. アジア太平洋地域希少疾患治療、投与経路別、2018年~2030年(10億米ドル)

表65. アジア太平洋地域希少疾患治療薬、流通チャネル別、2018年~2030年(10億米ドル)

表66. 日本希少疾患治療薬、治療領域別、2018年~2030年(10億米ドル)

表67. 日本希少疾患治療薬、薬剤別、2018年~2030年(10億米ドル)

表68. 日本の希少疾病治療薬、投与経路別、2018年~2030年(10億米ドル)

表69. 日本の希少疾病治療薬、流通チャネル別、2018年~2030年(10億米ドル)

表70. 中国の希少疾病治療薬、治療分野別、2018年~2030年(10億米ドル)

表71. 中国の希少疾患治療、薬剤別 2018年~2030年(10億米ドル)

表72. 中国の希少疾患治療、投与経路別 2018年~2030年(10億米ドル)

表73. 中国の希少疾患治療、流通チャネル別 2018年~2030年(10億米ドル)

表74. インドの希少疾患治療、治療領域別、2018年~2030年(10億米ドル)

表75. インドの希少疾患治療、薬剤別、2018年~2030年(10億米ドル)

表76. インドの希少疾患治療、投与経路別、2018年~2030年(10億米ドル)

表77. インドの希少疾患治療、流通チャネル別、2018年~2030年(10億米ドル)

表78. オーストラリアの希少疾患治療、治療領域別、2018年~2030年(10億米ドル)

表79. オーストラリアの希少疾患治療、薬剤別、2018年~2030年(10億米ドル)

表 80. オーストラリア 希少疾患治療、投与経路別、2018年~2030年(10億米ドル)

表 81. オーストラリア 希少疾患治療、流通チャネル別、2018年~2030年(10億米ドル)

表 82. 韓国 希少疾患治療、治療領域別、2018年~2030年(10億米ドル)

表 83. 韓国の希少疾患治療、薬剤別、2018年~2030年(10億米ドル)

表 84. 韓国の希少疾患治療、投与経路別、2018年~2030年(10億米ドル)

表 85. 韓国の希少疾患治療、流通チャネル別、2018年~2030年(10億米ドル)

表86. タイの希少疾患治療、治療領域別、2018年~2030年(10億米ドル)

表87. タイの希少疾患治療、薬剤別、2018年~2030年(10億米ドル)

表88. タイの希少疾患治療、投与経路別、2018年~2030年(10億米ドル)

表89. タイの希少疾患治療、流通チャネル別、2018年~2030年(10億米ドル)

表90. 中南米の希少疾患治療、国別、2018年~2030年(10億米ドル)

表91. 中南米の希少疾患治療、治療領域別、2018年~2030年(10億米ドル)

表92. 中南米希少疾患治療、薬剤別、2018年~2030年(10億米ドル)

表93. 中南米希少疾患治療、投与経路別、2018年~2030年(10億米ドル)

表94. 中南米希少疾患治療、流通チャネル別、2018年~2030年(10億米ドル)

表95. ブラジル希少疾患治療、治療領域別、2018年~2030年(10億米ドル)

表96. ブラジル希少疾患治療、薬剤別、2018年~2030年(10億米ドル)

表97. ブラジル希少疾患治療、投与経路別、2018年~2030年(10億米ドル)

表98. ブラジル 希少疾患治療、流通チャネル別、2018年~2030年(10億米ドル)

表99. アルゼンチン 希少疾患治療、治療領域別、2018年~2030年(10億米ドル)

表100. アルゼンチン 希少疾患治療、薬剤別、2018年~2030年(10億米ドル)

表101. アルゼンチン希少疾患治療、投与経路別、2018年~2030年(10億米ドル)

表102. アルゼンチン希少疾患治療、流通チャネル別、2018年~2030年(10億米ドル)

表103. 中東・アフリカ希少疾患治療、国別、2018年~2030年(10億米ドル)

表104. 中東・アフリカの希少疾患治療、治療領域別、2018年~2030年(10億米ドル)

表105. 中東・アフリカの希少疾患治療、薬剤別、2018年~2030年(10億米ドル)

表106. 中東・アフリカの希少疾患治療、投与経路別、2018年~2030年(10億米ドル)

表107. 中東・アフリカの希少疾患治療、流通チャネル別、2018年~2030年(10億米ドル)

表108. 南アフリカの希少疾患治療、治療分野別、2018年~2030年(10億米ドル)

表109. 南アフリカの希少疾患治療、薬剤別、2018年~2030年(10億米ドル)

表110. 南アフリカの希少疾患治療、投与経路別、2018年~2030年(10億米ドル)

表111. 南アフリカの希少疾患治療、流通チャネル別、2018年~2030年(10億米ドル)

表112. サウジアラビアの希少疾患治療、治療領域別、2018年~2030年(10億米ドル)

表113. サウジアラビアの希少疾患治療、薬剤別、2018年~2030年(10億米ドル)

表114. サウジアラビアの希少疾患治療、投与経路別、2018年~2030年(10億米ドル)

表115. サウジアラビアの希少疾患治療、流通チャネル別、2018年~2030年(10億米ドル)

表116. アラブ首長国連邦の希少疾患治療、治療領域別、2018年~2030年(10億米ドル)

表117. アラブ首長国連邦の希少疾患治療、薬剤別、2018年~2030年(10億米ドル)

表118. アラブ首長国連邦の希少疾患治療、投与経路別、2018年~2030年(10億米ドル)

表119. アラブ首長国連邦の希少疾患治療、流通チャネル別、2018年~2030年(10億米ドル)

表120. クウェートの希少疾患治療、治療分野別、2018年~2030年(10億米ドル)

表121. クウェートにおける希少疾病治療、薬剤別、2018年~2030年(10億米ドル)

表122. クウェートにおける希少疾病治療、投与経路別、2018年~2030年(10億米ドル)

表123. クウェートにおける希少疾病治療、流通チャネル別、2018年~2030年(10億米ドル)

図表

図1 情報収集

図2 一次調査パターン

図3 市場調査アプローチ

図4 バリューチェーンに基づく規模の算出&予測

図5 市場の策定&検証

図6 希少疾患治療市場のセグメンテーション

図7 市場ドライバー分析(現在&今後の影響

図8 市場抑制要因分析(現在&今後の影響

図9 因子別(政治&法律、経済、技術)のSWOT分析

図10 ポーターのファイブフォース分析

図11 希少疾患治療市場:治療分野の見通しと主な要点

図12 がん市場の推定と予測、2018年~2030年(10億米ドル

図13 神経疾患市場の推定と予測、2018年~2030年(10億米ドル

図14 心血管系疾患の市場予測、2018年~2030年(単位:10億米ドル)

図15 筋骨格系疾患の市場予測、2018年~2030年(単位:10億米ドル)

図16 血液疾患の市場予測、2018年~2030年(単位:10億米ドル)

図17 感染症市場の推計と予測、2018年~2030年(単位:10億米ドル)

図18 代謝性疾患市場の推計と予測、2018年~2030年(単位:10億米ドル)

図19 内分泌疾患市場の推計と予測、2018年~2030年(単位:10億米ドル)

図20 その他市場の予測と予測、2018年~2030年(10億米ドル)

図21 希少疾患治療市場:薬剤の見通しと主な要点

図22 希少疾患治療市場:薬剤の動きの分析

図23 生物製剤市場の予測と予測、2018年~2030年(10億米ドル)

図24 バイオシミラー市場予測、2018年~2030年(単位:10億米ドル)

図25 小分子市場予測、2018年~2030年(単位:10億米ドル)

図26 希少疾患治療市場:地域別見通しと主な要点

図27 乳がんの液体生検:地域別動向分析

図28 希少疾患治療薬市場:投与経路の見通しと主な要点

図29 希少疾患治療薬市場:投与経路の動きの分析

図30 経口剤市場の予測と見通し、2018年~2030年(単位:10億米ドル

図31 注射剤市場の予測と見通し、2018年~2030年(単位:10億米ドル

図32 その他市場の予測と予測、2018年~2030年(10億米ドル)

図33 希少疾患治療市場:流通チャネルの見通しと主な要点

図34 希少疾患治療市場:流通チャネルの動きの分析

図35 希少疾患治療市場:地域別の主な要点(10億米ドル)

図36 希少疾患治療市場:地域別予測、2023年および2030年、10億米ドル

図37 北米希少疾患治療市場予測、2018年~2030年(10億米ドル

図38 米国希少疾患治療市場予測、2018年~2030年(10億米ドル

図39 カナダの希少疾患治療市場予測、2018年~2030年(単位:10億米ドル)

図40 メキシコの希少疾患治療市場予測、2018年~2030年(単位:10億米ドル)

図41 ヨーロッパの希少疾患治療市場予測、2018年~2030年(単位:10億米ドル)

図42 英国の希少疾患治療市場予測、2018年~2030年(単位:10億米ドル)

図43 ドイツの希少疾患治療市場予測、2018年~2030年(単位:10億米ドル)

図44 フランスの希少疾患治療市場予測、2018年~2030年(単位:10億米ドル)

図45 スペインの希少疾患治療市場予測、2018年~2030年(単位:10億米ドル)

図46 イタリアの希少疾患治療市場予測、2018年~2030年(単位:10億米ドル)

図47 ノルウェーの希少疾患治療市場予測、2018年~2030年(単位:10億米ドル)

図48 デンマークの希少疾患治療市場予測、2018年~2030年(単位:10億米ドル)

図49 スウェーデンの希少疾患治療市場予測、2018年~2030年(単位:10億米ドル)

図50 アジア太平洋地域の希少疾患治療市場予測、2018年~2030年(単位:10億米ドル)

図51 中国の希少疾患治療市場予測、2018年~2030年(単位:10億米ドル)

図52 日本の希少疾患治療市場予測、2018年~2030年(単位:10億米ドル)

図53 インドの希少疾患治療市場予測、2018年~2030年(単位:10億米ドル)

図54 韓国の希少疾患治療市場予測、2018年~2030年(単位:10億米ドル)

図55 オーストラリアの希少疾患治療市場予測、2018年~2030年(単位:10億米ドル)

図56 タイの希少疾患治療市場予測、2018年~2030年(単位:10億米ドル)

図57 中南米希少疾患治療市場予測、2018年~2030年(単位:10億米ドル)

図58 ブラジル希少疾患治療市場予測、2018年~2030年(単位:10億米ドル)

図59 アルゼンチン希少疾患治療市場予測、2018年~2030年(単位:10億米ドル)

図60 中東・アフリカ希少疾患治療市場予測、2018年~2030年(単位:10億米ドル)

図61 南アフリカ希少疾患治療市場予測、2018年~2030年(単位:10億米ドル)

図62 サウジアラビア希少疾患治療市場予測、2018年~2030年(単位:10億米ドル)

図63 UAE 希少疾患治療市場予測、2018年~2030年(単位:10億米ドル)

図64 クウェート 希少疾患治療市場予測、2018年~2030年(単位:10億米ドル)

図65 新興企業/技術の破壊者/イノベーターの主要企業一覧