予測期間中の自動車用再製造部品市場の規模は?

- 循環型経済の推進と環境持続可能性のトレンドへの注目が高まっていることから、市場は著しい成長を遂げています。再生によりタイヤ、バッテリー、駆動系、各種電気部品や非電気部品などのコンポーネントの寿命が延びるため、この市場は、OEM(オリジナル・イクイップメント・メーカー)や消費者に対して費用対効果の高い修理ソリューションを提供しています。自動車の電動化で使用されるものを含め、先進技術が再生プロセスにおけるイノベーションを推進しています。再生利用に関する啓発キャンペーンや電子商取引との統合により、カスタマイズされた再生利用サービスがより身近なものになりました。この市場は、乗用車や商用車など、幅広い種類の車両を対象としています。自動車のサプライチェーンでは、原材料不足や排出ガス規制の課題に対する解決策として、再生利用がますます採用されるようになっています。

- 国際エネルギー機関(International Energy Agency)は、電気自動車(EV)の販売傾向が加速しており、EV用バッテリーの再生需要が高まっていると報告しています。市場の方向性は、再生が電気駆動系に統合されたり、ATC駆動系向けの再生サービスが拡大するといった新たなトレンドの影響を受けています。再生施設への初期投資額の高さや専門技術の必要性といった抑制要因はあるものの、市場全体の動向は依然として良好です。

この自動車用再生部品産業はどのように区分され、最大の区分はどれでしょうか?

自動車用再生部品産業に関する調査レポートでは、2025年から2029年の期間における「10億米ドル」単位での予測と推定、および2019年から2023年の期間における以下の区分の過去のデータを含む包括的なデータ(地域別区分分析)を提供しています。

- 車両タイプ

- 乗用車

- 商用車

- 部品

- 電気および電子部品

- エンジン

- トランスミッション

- ホイールおよびブレーキ

- その他

- 用途別

- アフターマーケット

- OEM

- 地域別

- 北米

- カナダ

- 米国

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 南米

- 中東・アフリカ

- 北米

車両タイプ別洞察

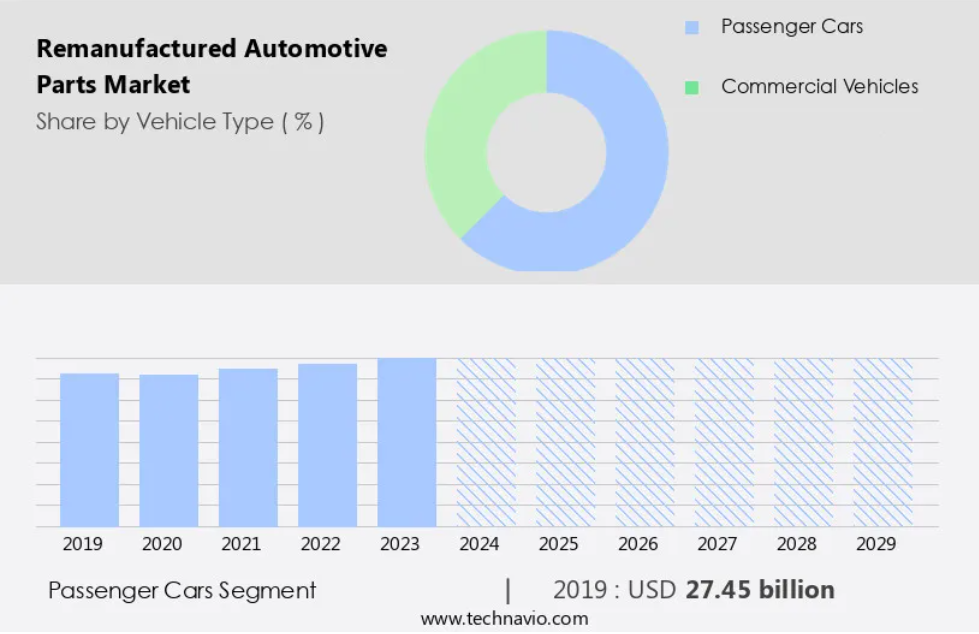

- 乗用車セグメントは、予測期間中に大幅な成長が見込まれています。

自動車部品の再生製造部門は、循環型経済の推進と環境持続可能性のトレンドに後押しされ、著しい成長を遂げています。この産業用プロセスでは、高度な技術を用いて使用済み部品を元の状態に修復します。再生製品は費用対効果の高い修理ソリューションを提供し、自動車の寿命を延ばし、新たな原材料の必要性を低減します。原材料不足への対応や厳しい排ガス規制要件への適合を目的として、OEM(オリジナル・イクイップメント・メーカー)による再生製造の採用が増加しています。再生製造に関する啓発キャンペーン、電子商取引との統合、カスタマイズされた再生製造サービスが、市場のさらなる発展を後押ししています。主な分野には、トランスミッション部品や車両タイプ分析があり、乗用車と商用車が主な貢献者です。

さらに、アフターマーケットや自動車サプライチェーンも、この新たな市場トレンドの恩恵を受けています。推進要因があるにもかかわらず、廃棄物管理政策や認識不足が依然として阻害要因となっています。市場は部品の種類と車両の種類によって区分されており、トランスミッション部品と乗用車が市場を牽引しています。成長の要因は、特に電気自動車や自動車の電動化の文脈において、燃料効率とコスト削減に対する好みが強まっていること、および国際エネルギー機関(IEA)によると電気自動車の販売が伸びていることです。EVバッテリー、タイヤ、ATC Drivetrainや電動駆動系などの部品の再生は、注目すべき重要な分野です。

乗用車セグメントは2019年に274.5億米ドルの価値があり、予測期間中に徐々に増加しました。

地域分析

- 北米は、予測期間中に世界市場の成長に44%貢献すると推定されています。

テクノビオのアナリストは、予測期間中の市場を形成する地域ごとのトレンドと推進要因について詳細に説明しています。

北米市場は、特に小型商用車(LCV)セグメントにおける商用車の大幅な存在によって牽引されています。石油・ガス、農業、鉱業、製造業などの同地域の産業用セクターでは、輸送用に大型車両が必要とされています。米国におけるSUVやピックアップトラックに対する消費者の好みも市場の成長に寄与しています。 リマニュファクチャリングは、費用対効果の高い修理ソリューション、製品寿命の延長、環境の持続可能性を提供し、循環経済の推進や排出規制政策とも一致しています。 電気駆動系やリサイクルなどの先進技術は、リマニュファクチャリング業界の進歩に不可欠です。

リマニュファクチャリング施設では、品質を確保するために、OEM(オリジナル・イクイップメント・メーカー)の仕様書を使用して再生製品を生産しています。カスタマイズされた再生サービスは、乗用車や商用車など特定の車両タイプに対応しています。 Eコマースの統合により、販売と流通が合理化されます。 市場が成長しているにもかかわらず、認知度の低さや原材料不足などの要因が課題となっています。 国際エネルギー機関(IEA)が電気自動車(EV)や、EV用バッテリーやタイヤなどの自動車の電動化に重点的に取り組んでいることが、市場に影響を与える可能性があります。

市場力学

弊社の研究員は、2024年をベース年としてデータを分析し、主要な推進要因、トレンド、課題を明らかにしました。推進要因の包括的な分析は、企業がマーケティング戦略を改良し、競争優位性を獲得するのに役立ちます。

再生自動車部品の採用増加につながる主な市場推進要因とは?

老朽化した車両群が市場の主な推進要因となっています。

- 自動車再生業界は、循環型経済の推進と環境維持への意識の高まりにより、著しい成長を遂げています。 ヨーロッパや北米などの主要地域を中心に、道路を走る自動車の平均年齢が上昇し続けているため、先進技術と再生自動車部品を使用した費用対効果の高い修理ソリューションの市場は広大です。 これらの部品は製品寿命を延ばし、原材料の採取の必要性を減らし、廃棄物管理政策に貢献します。自動車業界は、電気自動車や自動車の電動化の台頭により変革の時期を迎えています。 リマニュファクチャリングは、特に電気自動車のバッテリーやタイヤ、トランスミッション部品などのリサイクルにおいて、アフターマーケットで重要な役割を果たしています。

- リマニュファクチャリング施設は、顧客の多様なニーズに応えるため、電子商取引プラットフォームを統合し、乗用車や商用車など、さまざまな車両タイプ向けのカスタマイズされたリマニュファクチャリングサービスを提供しています。再生部品業界の市場成長は、厳格な排ガス規制や原材料不足という新興市場のトレンドなどの要因によって促進されています。しかし、再生自動車部品のメリットに対する認識不足は依然として大きな阻害要因となっています。自動車サプライチェーンはこうしたトレンドに適応しており、業界における再生の重要性について、OEM(オリジナル・イクイップメント・メーカー)の認識が高まっています。

再生自動車部品業界を形成する市場トレンドとは?

自動車アフターマーケット業界における3Dプリンティングの人気が高まっていることが、今後の市場トレンドとなるでしょう。

- この市場は、世界的な自動車業界における循環型経済の推進と環境持続可能性のトレンドに大きく貢献しています。使用済みの自動車部品を新品同様の状態に修復する産業用プロセスである再生は、費用対効果の高い修理ソリューションを提供し、自動車の製品寿命を延ばします。この分野では、キャンペーンやeコマースの統合を通じて認知度が高まっており、カスタマイズされた再生サービスがより利用しやすくなっています。電気自動車(EV)や自動車の電動化などの先進技術は、再生製造分野における推進要因となっています。

- ATC Drivetrain やその他の先進システムで使用されているトランスミッション部品や電気駆動系は、厳格な排ガス規制や廃棄物管理政策により、高い需要があります。しかし、リマニュファクチャリング業界には、認知度の低さや原材料不足などの阻害要因があります。こうした課題に対処するため、OEM(Original Equipment Manufacturer)はリマニュファクチャリング施設と協力し、リマニュファクチャリング製品の品質と入手可能性の改善に取り組んでいます。

自動車用再生部品業界が成長する中で直面する課題とは?

電気自動車の普及が業界の成長に影響を与える主な課題となっています。

- 環境維持が重要なトレンドとなる循環型経済の推進において、自動車再生業界は注目を集めています。再生は、産業用プロセスによって自動車部品を再生し、耐用年数を延ばすことで、費用対効果の高い修理ソリューションを提供します。電気駆動系や部品などの先進技術は、OEM(オリジナル・イクイップメント・メーカー)製品を含め、ますます再生されるようになってきています。再生により原材料の必要性が減り、廃棄物管理政策やより厳格な排ガス規制に貢献します。Eコマースとの統合やカスタマイズされた再生サービスは、再生製品へのアクセスを容易にする市場トレンドとして台頭しています。自動車業界では、再生はタイヤやバッテリーに限らず、トランスミッション部品やその他の部品にも適用されています。

- アフターマーケットおよび自動車サプライチェーンは、この産業用プロセスから恩恵を受けています。再生製造部門の成長は、電気自動車(EV)の販売増加や排ガス規制の必要性などの要因に影響を受けています。2023年には、世界中で約1,400万台の電気自動車が新たに登録され、路上を走る自動車の総数は4,000万台に達しました。国際エネルギー機関(International Energy Agency)のGlobal EV Outlook(GEVO-2023)は、これらの販売台数を予測しました。再生製造分野の進歩にもかかわらず、再生自動車部品の利点に対する認識と理解を深める必要があります。市場の細分化により、トランスミッション部品と乗用車が市場を支配していることが明らかになっていますが、商用車も市場に大きく貢献しています。

独占的な顧客層

再生自動車部品市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までを網羅しています。 浸透率に基づく各地域の導入率に焦点を当てています。 さらに、再生自動車部品市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

主要企業と市場洞察

各企業は、戦略的提携、再生自動車部品市場予測、パートナーシップ、合併・買収、地理的拡大、製品/サービスの立ち上げなど、さまざまな戦略を実施して、産業用での存在感を高めています。

Aer Manufacturing LP – 同社は、ロッカーアーム、シリンダーヘッド、コネクティングロッド、オイルポンプ、ウォーターポンプ、フューエルポンプ、エアコンプレッサー、ガバナー、ブロワー、EGRバルブなどの再生自動車部品を提供しています。

産業用研究および成長レポートには、市場の競合状況に関する詳細な分析と、以下のような主要企業に関する情報が含まれています。

- Andre Niermann

- ATC Drivetrain

- Borg Automotive AS

- Cardone Industries Inc.

- Caterpillar Inc.

- Detroit Diesel Corp.

- Ford Motor Co.

- Jasper Engines and Transmissions

- Marshalls Automotive Machine Inc.

- Motorcar Parts of America Inc.

- Renault SAS

- Robert Bosch GmbH

- Standard Motor Products Inc.

- Tata Motors Ltd.

- Teamec BVBA

- TERREPOWER

- Toyota Motor Corp.

- Volkswagen AG

- ZF Friedrichshafen AG

企業に関する定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な業界関係者の強みと弱みを把握するのに役立つよう実施されています。 データは定性分析により、企業を純粋企業、カテゴリー特化型企業、産業用企業、多角化企業に分類し、定量分析により、企業を支配的企業、主導的企業、強力な企業、暫定的企業、弱小企業に分類します。

リサーチアナリストの概要

循環型経済が勢いを増し、環境の持続可能性が企業や消費者にとって最優先事項となるにつれ、市場は著しい成長を遂げています。使用済みの部品を新品同様の状態に修復するこの産業用プロセスは、費用対効果の高い修理ソリューションと製品寿命の延長を実現します。先進技術は再生製造分野において重要な役割を果たしており、高品質な再生製品の製造を可能にしています。OEM(Original Equipment Manufacturer)は再生の価値をますます認識するようになり、再生に関する啓発キャンペーンやeコマースとの統合が進んでいます。 また、カスタマイズされた再生サービスも人気が高まっており、顧客のニーズに合わせた部品の生産が可能になっています。

さらに、自動車の再生は複雑な産業用プロセスであり、原材料や自動車部品市場に関する深い理解が必要です。再生部品の分野は、従来の内燃機関車だけに限定されるものではありません。電気自動車(EV)や自動車の電動化の進展に伴い、再生EVバッテリーやその他の部品に対する需要が高まっています。再生部品市場の推進要因としては、厳しい排ガス規制や廃棄物管理の取り組みなどが挙げられます。しかし、認知度の低さや原材料不足などの阻害要因もあります。市場は、部品の種類や車両の種類によって区分することができます。

また、トランスミッション部品やタイヤは再生の人気カテゴリーであり、乗用車と商用車は一般的な車両の種類です。再生自動車部品のアフターマーケットは自動車サプライチェーンの重要な一部であり、多くの企業が幅広い製品を提供しています。再生製造部門は、循環型経済がより普及するにつれ、継続的な成長が見込める新興市場のトレンドです。国際エネルギー機関は、電気自動車の販売台数が増加しており、それに伴い再生電気自動車用バッテリーやその他の部品の需要も増加すると予測しています。市場が発展するにつれ、再生製造部門における最新のトレンドや動向を把握することが重要となります。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地域別の市場の図表

エグゼクティブサマリー – 車両タイプ別の市場細分化の図表

エグゼクティブサマリー – コンポーネント別の市場細分化の図表

エグゼクティブサマリー – 用途別市場細分化の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

要約 – 企業市場ポジショニングに関する図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)の図表

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場データ表:前年比成長率 2024年~2029年(%)

5 過去の市場規模

5.1 世界の再生自動車部品市場 2019年~2023年

過去の市場規模 – 世界の再生自動車部品市場 2019年~2023年のデータ表(10億ドル)

5.2 車両タイプ別セグメント分析 2019年~2023年

市場規模推移 – 車両タイプ別セグメント 2019年~2023年(10億ドル単位

5.3 部品別セグメント分析 2019年~2023年

市場規模推移 – 部品別セグメント 2019年~2023年(10億ドル単位

5.4 用途別セグメント分析 2019年~2023年

用途別市場規模推移 2019年~2023年(単位:10億ドル)

5.5 地域別セグメント分析 2019年~2023年

地域別市場規模推移 2019年~2023年(単位:10億ドル)

5.6 国別セグメント分析 2019年~2023年

市場規模推移 – 国別セグメント 2019年~2023年 ($十億)

6 定性的分析

6.1 AIが世界のリサイクル自動車部品市場に与える影響

7 ファイブフォース分析

7.1 ファイブフォースの概要

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 主要要因の影響 2024年と2029年

7.3 供給業者の交渉力

供給業者の交渉力 – 主要要因の影響 2024年と2029年

7.4 新規参入の脅威

新規参入の脅威 – 主要要因の影響 2024年と2029年

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場動向

市場動向の図表 – 2024年と2029年のファイブフォース分析

8 車両タイプ別の市場区分

8.1 市場区分

車両タイプ別市場シェア 2024年~2029年(%)の図表

車両タイプ別市場シェア 2024年~2029年(%)のデータ表

8.2 車両タイプ別比較

車両タイプ別比較の図表

車両タイプ別比較のデータ表

8.3 乗用車 – 市場規模および予測 2024年~2029年

乗用車 – 市場規模・予測 2024年~2029年(十億ドル)の図表

乗用車 – 市場規模・予測 2024年~2029年(十億ドル)のデータテーブル

乗用車 – 前年比成長率 2024年~2029年(%)の図表

乗用車 – 前年比成長率 2024年~2029年(%)のデータテーブル

8.4 商用車 – 市場規模および予測 2024年~2029年

商用車に関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

商用車に関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

商用車に関する図表 – 前年比成長率 2024年~2029年 (%)

商用車に関するデータ表 – 前年比成長率 2024年から2029年(%)

8.5 車両タイプ別市場機会

車両タイプ別市場機会(10億ドル)

車両タイプ別市場機会に関するデータ表(10億ドル)

9 コンポーネント別市場区分

9.1 市場区分

コンポーネントに関する図表 – 市場シェア 2024年から2029年(%)

コンポーネント別データ表 – 市場シェア 2024年~2029年(%)

9.2 コンポーネント別比較

コンポーネント別比較チャート

コンポーネント別比較データ表

9.3 電気および電子部品 – 市場規模および予測 2024年~2029年

電気および電子部品 – 市場規模および予測 2024年~2029年(10億ドル)チャート

電気・電子部品に関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

電気・電子部品に関するチャート – 前年比成長率 2024年~2029年 (%)

電気・電子部品に関するデータ表 – 前年比成長率 2024年~2029年 (%)

9.4 エンジン – 市場規模・予測 2024年~2029年

エンジンに関する図表 – 市場規模・予測 2024年~2029年(10億ドル

エンジンに関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル

エンジンに関する図表 – 前年比成長率 2024年~2029年(%)

エンジンに関するデータ表 – 前年比成長率 2024年~2029年(%)

9.5 トランスミッション – 市場規模・予測 2024年~2029年

トランスミッションに関する図表 – 市場規模・予測 2024年~2029年(10億ドル単位

トランスミッションに関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル単位

トランスミッションに関する図表 – 前年比成長率 2024年~2029年(%)

トランスミッションに関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.6 ホイールおよびブレーキ – 市場規模および予測 2024年から2029年

ホイールおよびブレーキに関するチャート – 市場規模および予測 2024年から2029年(10億ドル)

ホイールおよびブレーキに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

ホイールとブレーキに関する図表 – 2024年から2029年の前年比成長率(%)

ホイールとブレーキに関するデータ表 – 2024年から2029年の前年比成長率(%)

9.7 その他 – 市場規模と予測 2024年から2029年

その他に関する図表 – 市場規模と予測 2024年から2029年(10億ドル)

その他に関するデータ表 – 市場規模および予測 2024年~2029年 ($十億)

その他に関するチャート – 前年比成長率 2024年~2029年 (%)

その他に関するデータ表 – 前年比成長率 2024年~2029年 (%)

9.8 コンポーネント別市場機会

コンポーネント別市場機会 ($十億)

コンポーネント別市場機会に関するデータ表 ($十億)

10 用途別市場区分

10.1 市場区分

用途別 – 市場シェア 2024年から2029年(%)の図表

用途別 – 市場シェア 2024年から2029年(%)のデータ表

10.2 用途別比較

用途別比較の図表

用途別比較のデータ表

10.3 アフターマーケット – 市場規模および予測 2024年から2029年

アフターマーケット – 市場規模・予測 2024年~2029年 ($十億) の図表

アフターマーケット – 市場規模・予測 2024年~2029年 ($十億) のデータ表

アフターマーケット – 前年比成長率 2024年~2029年 (%) の図表

アフターマーケット – 前年比成長率 2024年~2029年 (%) のデータ表

10.4 OEM – 市場規模および予測 2024年~2029年

OEMに関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

OEMに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

OEMに関する図表 – 前年比成長率 2024年~2029年 (%)

OEMに関するデータ表 – 前年比成長率 2024年~2029年(%)

10.5 用途別市場機会

用途別市場機会(10億ドル)

用途別市場機会に関するデータ表(10億ドル)

11 顧客の状況

11.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

12 地理的状況

12.1 地理的セグメント化

地域別市場シェアに関する図表 2024年~2029年(%)

地域別市場シェアに関するデータ表 2024年~2029年(%)

12.2 地域比較

地域比較に関する図表

地域比較に関するデータ表

12.3 北米 – 市場規模および予測 2024年~2029年

北米 – 市場規模および予測 2024年~2029年(10億ドル)に関する図表

北米 – 市場規模・予測 2024年~2029年(10億ドル)に関するデータテーブル

北米 – 前年比成長率 2024年~2029年(%)に関するグラフ

北米 – 前年比成長率 2024年~2029年(%)に関するデータテーブル

12.4 ヨーロッパ – 市場規模・予測 2024年~2029年

ヨーロッパに関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

ヨーロッパに関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

ヨーロッパに関する図表 – 前年比成長率 2024年~2029年(%)

ヨーロッパに関するデータ表 – 前年比成長率 2024年~2029年(%)

12.5 アジア太平洋地域 – 市場規模および予測 2024年~2029年

アジア太平洋地域に関する図表 – 市場規模および予測 2024年~2029年(10億ドル単位

アジア太平洋地域に関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル単位

アジア太平洋地域に関する図表 – 前年比成長率 2024年~2029年(%)

アジア太平洋地域に関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.6 南アメリカ – 市場規模および予測 2024年から2029年

南アメリカに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

南アメリカに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

南米に関する図表 – 2024年から2029年までの前年比成長率(%)

南米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.7 中東・アフリカ – 市場規模および予測 2024年から2029年

中東・アフリカに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

中東・アフリカ – 市場規模・予測 2024年~2029年(十億ドル)に関するデータ表

中東・アフリカ – 前年比成長率 2024年~2029年(%)に関するグラフ

中東・アフリカ – 前年比成長率 2024年~2029年(%)に関するデータ表

12.8 米国 – 市場規模・予測 2024年~2029年

米国に関する図表 – 市場規模・予測 2024年~2029年(10億米ドル)

米国に関するデータ表 – 市場規模・予測 2024年~2029年(10億米ドル)

米国に関する図表 – 前年比成長率 2024年~2029年(%)

米国に関するデータ表 – 前年比成長率 2024年~2029年(%)

12.9 カナダ – 市場規模および予測 2024年から2029年

カナダに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位

カナダに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル単位

カナダに関する図表 – 前年比成長率 2024年から2029年(%)

カナダに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.10 ドイツ – 市場規模および予測 2024年から2029年

ドイツに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

ドイツに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

ドイツに関する図表 – 2024年から2029年の前年比成長率(%)

ドイツに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.11 中国 – 市場規模および予測 2024年から2029年

中国に関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

中国に関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

中国に関するチャート – 前年比成長率 2024年~2029年 (%)

中国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.12 インド – 市場規模および予測 2024年~2029年

インドに関する図表 – 市場規模・予測 2024年~2029年(10億ドル

インドに関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル

インドに関する図表 – 前年比成長率 2024年~2029年(%)

インドに関するデータ表 – 前年比成長率 2024年~2029年(%)

12.13 英国 – 市場規模および予測 2024年から2029年

英国に関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

英国に関するデータ表 – 市場規模および予測 2024年から2029年(10億米ドル)

英国に関する図表 – 前年比成長率 2024年から2029年(%)

英国に関するデータ表 – 前年比成長率 2024年~2029年(%)

12.14 日本 – 市場規模および予測 2024年~2029年

日本に関する図表 – 市場規模および予測 2024年~2029年(10億米ドル)

日本に関するデータ表 – 市場規模および予測 2024年~2029年(10億米ドル)

日本の市場規模および予測 2024年~2029年(%)

日本の市場規模および予測 2024年~2029年(%)

12.15 フランス – 市場規模および予測 2024年~2029年

フランスの市場規模および予測 2024年~2029年(十億ドル)

フランスに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

フランスに関するチャート – 前年比成長率 2024年~2029年 (%)

フランスに関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.16 イタリア – 市場規模および予測 2024年~2029年

イタリアに関する図表 – 市場規模・予測 2024年~2029年(10億ドル)

イタリアに関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル)

イタリアに関する図表 – 前年比成長率 2024年~2029年(%)

イタリアに関するデータ表 – 前年比成長率 2024年~2029年(%)

12.17 スペイン – 市場規模および予測 2024年~2029年

スペインに関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

スペインに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

スペインに関する図表 – 前年比成長率 2024年~2029年 (%)

スペインに関するデータテーブル – 前年比成長率 2024年~2029年(%)

12.18 地域別の市場機会

地域別の市場機会(10億ドル単位)

地域別の市場機会に関するデータテーブル(10億ドル単位)

13 推進要因、課題、機会/阻害要因

13.1 市場推進要因

13.2 市場の課題

13.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

13.4 市場機会/制約

14 競合状況

14.1 概要

14.2 競合状況

入力と差別化要因の重要性の概要

14.3 競合状況の混乱

混乱要因の概要

14.4 産業リスク

主要リスクがビジネスに与える影響

15 競合分析

15.1 企業プロフィール

対象企業

15.2 企業ランキング指標

企業ランキング指標

15.3 企業の市場における位置付け

企業ポジションと分類のマトリックス

15.4 Aer Manufacturing LP

Aer Manufacturing LP – 概要

Aer Manufacturing LP – 製品 / サービス

Aer Manufacturing LP – 主な製品

SWOT

15.5 Andre Niermann

Andre Niermann – 概要

Andre Niermann – 製品 / サービス

Andre Niermann – 主要製品

SWOT

15.6 ATC Drivetrain

ATC Drivetrain – 概要

ATC Drivetrain – 製品 / サービス

ATC Drivetrain – 主要製品

SWOT

15.7 Borg Automotive AS

Borg Automotive AS – 概要

Borg Automotive AS – 事業セグメント

Borg Automotive AS – 主要製品

Borg Automotive AS – セグメントの焦点

SWOT

15.8 Cardone Industries Inc.

Cardone Industries Inc. – 概要

Cardone Industries Inc. – 製品 / サービス

Cardone Industries Inc. – 主な製品

SWOT

15.9 Caterpillar Inc.

Caterpillar Inc. – 概要

Caterpillar Inc. – 事業セグメント

Caterpillar Inc. – 主なニュース

Caterpillar Inc. – 主な製品

Caterpillar Inc. – セグメントフォーカス

SWOT

15.10 Detroit Diesel Corp.

Detroit Diesel Corp. – 概要

Detroit Diesel Corp. – 製品 / サービス

Detroit Diesel Corp. – 主な製品

SWOT

15.11 Jasper Engines and Transmissions

Jasper Engines and Transmissions – 概要

Jasper Engines and Transmissions – 製品 / サービス

Jasper Engines and Transmissions – 主な製品

SWOT

15.12 Marshalls Automotive Machine Inc.

Marshalls Automotive Machine Inc. – 概要

Marshalls Automotive Machine Inc. – 製品 / サービス

Marshalls Automotive Machine Inc. – 主な製品

SWOT

15.13 Motorcar Parts of America Inc.

Motorcar Parts of America Inc. – 概要

Motorcar Parts of America Inc. – 製品 / サービス

Motorcar Parts of America Inc. – 主な製品

SWOT

15.14 Renault SAS

Renault SAS – 概要

Renault SAS – 製品 / サービス

Renault SAS – 主なニュース

ルノーSAS – 主な製品

SWOT

15.15 ロバート・ボッシュGmbH

ロバート・ボッシュGmbH – 概要

ロバート・ボッシュGmbH – 製品 / サービス

ロバート・ボッシュGmbH – 主なニュース

ロバート・ボッシュGmbH – 主な製品

SWOT

15.16 タタ・モーターズ株式会社

タタ・モーターズ株式会社 – 概要

タタ・モーターズ株式会社 – 事業セグメント

タタ・モーターズ株式会社 – 主なニュース

タタ・モーターズ株式会社 – 主な製品

Tata Motors Ltd. – セグメントフォーカス

SWOT

15.17 TERREPOWER

TERREPOWER – 概要

TERREPOWER – 製品 / サービス

TERREPOWER – 主な製品

SWOT

15.18 ZF Friedrichshafen AG

ZF Friedrichshafen AG – 概要

ZF Friedrichshafen AG – 事業セグメント

ZF Friedrichshafen AG – 主なニュース

ZF Friedrichshafen AG – 主な製品

ZF Friedrichshafen AG – セグメントの焦点

SWOT

16 付録

16.1 報告書の範囲

16.2 対象範囲および除外項目のチェックリスト

対象範囲のチェックリスト

除外項目のチェックリスト

16.3 米ドルの為替レート

米ドルの為替レート

16.4 調査方法

調査方法

16.5 データ収集

情報源

16.6 データの検証

データの検証

16.7 市場規模の算出に採用された検証手法

市場規模の算出に採用された検証手法

16.8 データの統合

データの統合

16.9 360度市場分析

360度市場分析

16.10 略語一覧

略語一覧