市場の集中と特性

市場の成長段階は中程度であり、成長ペースは加速しています。この市場の特徴としては、高齢者人口の増加、医療インフラの整備、泌尿器科および婦人科の健康に関する意識の高まり、泌尿生殖器系の疾患の増加が挙げられます。

メーカー各社は、まったく新しい技術の導入よりも、光学性能、使いやすさ、性能などの機能強化に重点を置いているため、切除鏡機器業界における技術革新の度合いは中程度であると考えられます。そのため、技術の進歩は、既存の枠組みを基盤として、処置中のこれらの機器の精度と安全性の向上を目指しています。

M&A(合併・買収)は、それぞれが発展する機器市場において重要な要因であり、主要なプレーヤーの統合を可能にし、競争力を高めます。M&A活動を通じて、企業は先進技術を獲得し、製品ポートフォリオを拡大し、より効果的に新たな地理的市場に参入することができます。さらに、M&Aは、市場浸透に不可欠な確立された流通ネットワークや顧客基盤へのアクセスを提供することができます。

規制は、製品開発、承認までの期間、事業化戦略など、さまざまな分野で内視鏡機器業界に大きな影響を与えています。 FDAやCEマークの要件などの厳格な規制枠組みは、機器の安全性と有効性を確保する一方で、コンプライアンスのコストと市場投入までの時間を増加させます。 さらに、医療機器の基準は頻繁に更新されるため、継続的な適応が求められます。 しかし、これらの規制に従うことで製品の信頼性が高まり、医療従事者やその他のエンドユーザーからのより高い評価につながります。

内視鏡的切除器具業界における製品代替の脅威は中程度です。その主な理由は、泌尿器科や婦人科の処置における特定の用途です。レーザー手術やロボット支援技術などの代替方法では、より侵襲性の低い選択肢が提供されますが、より高いコストが必要になる可能性があります。そのため、直接的な視覚化と組織切除を必要とする特定の処置では、内視鏡的切除器具が依然として好ましい選択肢となっています。

内視鏡機器業界ではエンドユーザーの集中度が非常に高く、病院、専門クリニック、外来手術センター(ASC)が主なエンドユーザーとなっています。そのため、内視鏡機器メーカーおよびサプライヤーは、これらのエンドユーザーセグメントの特定のニーズに効果的に対応するために、マーケティング戦略をカスタマイズする必要があります。

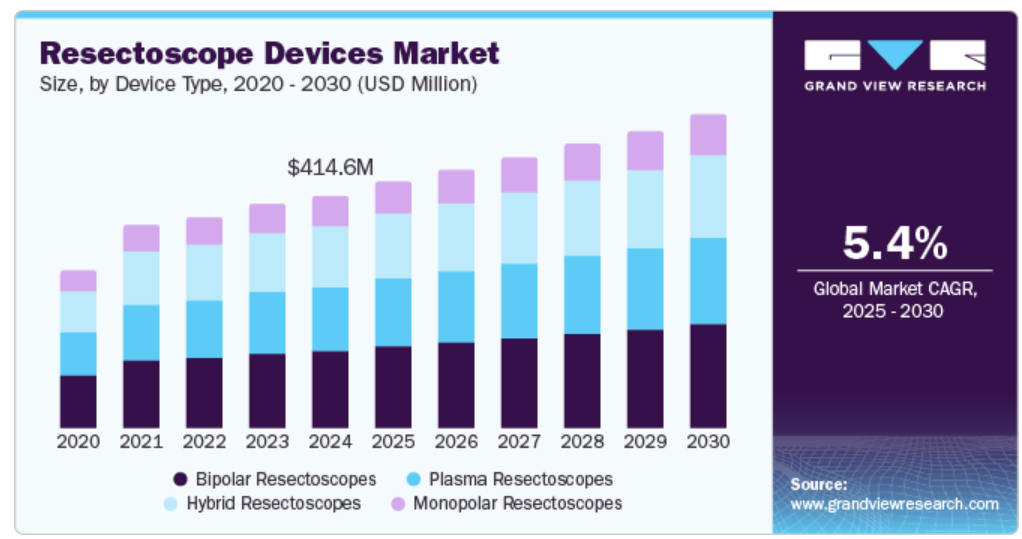

機器の種類別洞察

バイポーラ式切除鏡のセグメントは、その高度な技術、優れた安全性、臨床的有効性により、2024年には市場を独占しました。バイポーラシステムは生理食塩水を使用しており、非等張灌流液の吸収に伴う生命を脅かす可能性のある合併症である経尿道的切除症候群(TUR症候群)のリスクを大幅に低減します。この特徴により、バイポーラ式切除鏡は、心血管系や腎臓に疾患を持つ患者にも適しています。さらに、バイポーラ式切除鏡は、組織切除と凝固の精度が向上し、周囲の組織への熱損傷を最小限に抑えることができるため、市場での高い需要にさらに貢献しています。

ハイブリッド式切除鏡のセグメントは、予測期間中に最も速いCAGRを記録すると予想されています。これは、モノポーラ式とバイポーラ式技術の利点を組み合わせた独自の設計によるものです。これらの機器は汎用性を高め、外科医は処置中に機器を交換することなく、エネルギー形態をシームレスに切り替えることができます。この適応性により、手術時間が短縮され、複雑な切除中の中断が最小限に抑えられます。これは、泌尿器科や婦人科の処置では特に有益です。さらに、低侵襲処置の採用が増加しているため、精密性と組織損傷の低減が求められる高度な内視鏡処置に適したハイブリッド切除鏡の需要がさらに高まっています。

用途別分析

2024年には泌尿器科分野が市場を独占しました。切除鏡装置は、前立腺肥大症(BPH)と膀胱がんのそれぞれに対する基本的な治療法である経尿道的前立腺切除術(TURP)や膀胱腫瘍の経尿道切除術(TURBT)などの処置に用いられます。米国泌尿器科疾患年次データレポート2024によると、65歳以上の男性におけるBPH/LUTSの平均発生率は、2015年から2021年の間、年間1万人あたり約600人でした。これは、毎年新たにBPHと診断された65歳以上の男性が約60万人いることを意味します。このような泌尿器系疾患の発生率の高さが、このセグメントの成長にさらに拍車をかけています。

婦人科セグメントは、予測期間中に最も速いCAGRを記録すると予測されています。これは、世界的に婦人科疾患の有病率が上昇していることが要因です。例えば、世界がん研究基金によると、2022年には世界中で420,368件の子宮内膜がんが診断され、そのうち最も多い症例数は中国と米国で占められました。このような婦人科疾患の罹患率の高さは、予測期間中に切除鏡の需要を増加させ、セグメントの成長を促進すると予想されます。

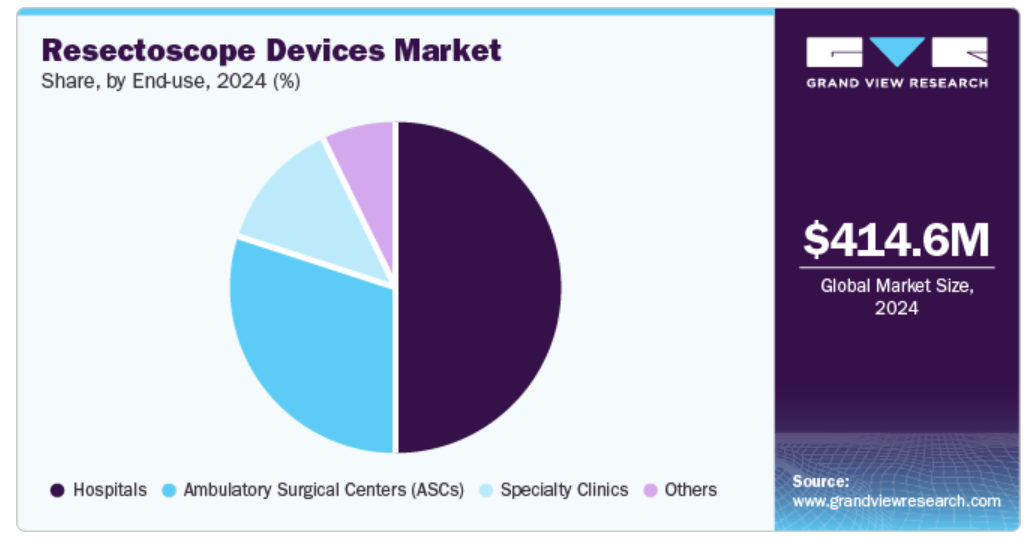

エンドユースの洞察

病院セグメントは、高度なインフラ、高い患者数、専門外科的専門知識へのアクセスにより、2024年には市場を独占しました。さらに、いくつかの病院は泌尿器科および婦人科サービスの改善に重点的に取り組んでおり、これらの施設ではさらに切除鏡デバイスの需要が高まると予想されます。例えば、2024年7月には、スタテン島大学病院がスミス泌尿器研究所の拡張を発表し、最先端技術による高度な泌尿器科治療の強化を図りました。この施設では、さまざまな泌尿器疾患に対する専門治療を提供しており、低侵襲処置を重視しています。この拡張により、地域医療へのアクセスが強化され、病院は地域住民にとって重要なリソースとしての地位を確立しました。このような病院インフラの進展も、予測期間中のセグメントの成長を促進すると見込まれています。

外来手術センター(ASC)セグメントは、低侵襲処置に対する専門的かつ費用対効果の高い効率的なケアを提供できることから、予測期間中に最も急速な成長が見込まれています。これらのセンターは外来手術の提供に特化しているため、経尿道的前立腺切除術(TURP)や膀胱腫瘍切除術などの内視鏡補助介入に理想的な環境となっています。さらに、ASCが患者に提供する費用面のメリットや、管理された外来環境による感染率の低下により、内視鏡関連処置に対する患者の支持はさらに高まっています。

地域別洞察

北米は、2024年には45.70%のシェアを占め、内視鏡機器市場を独占しました。これは、泌尿器科および婦人科疾患の治療における低侵襲手術の認知度と採用率が上昇していることが要因と考えられます。さらに、泌尿器科および婦人科の疾患の有病率が上昇していることも、市場の成長をさらに後押しすると予想されています。例えば、米国癌学会によると、2024年には膀胱がんの新規症例が約83,190件と推定されています。この地域の高度な医療インフラが、切除鏡デバイスの普及を支えています。また、北米では継続的な技術革新の恩恵を受け、イノベーションを促進する規制枠組みが整備されています。

米国の切除鏡装置市場の動向

米国の切除鏡装置市場は、前立腺肥大症(BPH)や子宮内膜異常などの泌尿器科および婦人科疾患の治療における低侵襲処置の採用が増加しているため、2024年には市場の大きなシェアを占めることになります。泌尿器科疾患の有病率が高い高齢者人口の増加により、これらの装置に対する需要が高まっています。米国の医療制度が、入院期間の短縮と患者の治療結果の改善に重点的に取り組んでいることも、外来患者や通院患者向けの外科センターにおける切除鏡の使用をさらに促進しています。

カナダの切除鏡デバイス市場は、低侵襲手術技術の進歩と、国内における泌尿器科および婦人科疾患の増加を背景に、着実な成長を遂げています。さらに、泌尿器科および婦人科疾患に対する認識の高まりが、同国の市場成長をさらに促進すると予想されています。

ヨーロッパの切除鏡装置市場の動向

ヨーロッパの切除鏡装置市場は、低侵襲手術技術の進歩と泌尿器科および婦人科疾患の増加を背景に、著しい成長を遂げています。例えば、ヨーロッパ泌尿器科学会によると、2023年9月時点で、ヨーロッパの人口の約5500万人から6000万人が、尿失禁などの健康問題を抱えているとされています。前立腺切除術(TURP)や子宮内膜アブレーションなどの処置における切除鏡の採用が増加していることは、精度の向上と回復時間の短縮を実現する技術に対する需要の高まりを反映しています。ドイツ、フランス、イタリアなどの国々は、確立された医療制度と処置件数の多さにより、需要の面でリードしています。

英国における切除鏡デバイス市場は、患者の治療結果の改善に重点が置かれる傾向が強まっていること、および国内における泌尿器科および婦人科疾患に対する認識が高まっていることを背景に、予測期間中に成長が見込まれています。例えば、2024年1月には、英国政府は婦人科の健康に焦点を当て、2024年の女性健康の優先事項を概説しました。主な取り組みには、女性健康ハブの設立を通じて、月経や子宮内膜症や子宮筋腫などの婦人科疾患のケアを改善することが含まれています。このような取り組みは、同国の市場成長をさらに促進することが期待されています。

ドイツの切除鏡装置市場は、泌尿器疾患の増加と低侵襲手術の需要の高まりにより、著しい成長を遂げています。さらに、高齢化人口の増加と医療技術の進歩も、この成長に寄与しています。病院や外科センターでは、処置の効率性と患者の治療結果を向上させる革新的な切除鏡デザインを採用しています。

アジア太平洋切除鏡装置市場の動向

アジア太平洋地域の切除鏡装置市場は、予測期間において最も速いCAGRで成長すると予測されています。これは、泌尿生殖器疾患の増加と高齢者人口の増加が原因です。医療インフラの改善と医療技術へのアクセス向上により、この地域の外科手術能力が強化されています。患者がより早い回復と合併症の減少を望むため、経尿道的前立腺切除術(TURP)などの低侵襲処置に対する需要が、この成長にさらに拍車をかけています。

中国の切除鏡装置市場は、予測期間中に大幅な成長が見込まれています。同国の医療インフラの整備と泌尿器科および婦人科疾患の増加に伴い、診断および治療処置における切除鏡の使用が増加しています。高解像度画像や使いやすさを向上させた設計などの技術革新により、これらの装置はより効率的で安全になり、公立・私立病院の両方で採用が増えています。

中南米の切除鏡機器市場の動向

中南米の切除鏡機器市場は、高齢化、泌尿器科および婦人科疾患の増加、低侵襲手術ソリューションへの需要の高まりを背景に、著しい成長を遂げています。ブラジルやアルゼンチンなどの国々は、医療インフラの改善と外科治療の向上を目指す政府の取り組みにより、市場の成長に大きく貢献しています。

中東・アフリカの切除鏡機器市場の動向

中東・アフリカの切除鏡装置市場は、前立腺肥大症や膀胱腫瘍などの泌尿器系疾患の増加を背景に成長しています。これは、高齢化や生活様式の変化によるものです。サウジアラビア、アラブ首長国連邦、南アフリカなどの国々では、医療従事者や患者の間で低侵襲手術に対する意識が高まっており、切除鏡装置に対する需要がさらに増加しています。

サウジアラビアにおける切除鏡装置市場は、医療インフラの整備、意識の向上、前立腺肥大症(BPH)や子宮筋腫などの泌尿器科および婦人科疾患の増加により拡大しています。サウジアラビアビジョン2030に基づく政府主導のイニシアティブにより医療インフラが整備されたことで、切除鏡装置を含む高度な医療技術へのアクセスが向上しました。

主要な切除鏡装置メーカーの動向

主要な市場参加者は、高度な製品、成長戦略、技術的進歩の提供に重点的に取り組んでいます。 切除鏡装置市場におけるこれらの進歩は、予測期間中の市場成長を後押しすると予測されています。

主要な切除鏡装置企業:

以下は、切除鏡装置市場における主要企業です。 これらの企業は全体として最大の市場シェアを占め、業界のトレンドを左右しています。

-

- Olympus

- Stryker

- KARL STORZ SE & Co. KG

- Advin Health Care

- Richard Wolf GmbH.

- Orion Medical

- Bissinger Medizintechnik

- Ayush Surgical Co.

- Golden Nimbus International

- JDmeditech

最近の動向

- 2023年12月、Erbe Medicineは、正確な切開と最適な止血を実現するVIO 3ユニットによるhighCUTバイポーラカッティングを特徴とする、先進的な切除鏡ポートフォリオを導入しました。フルHD画像と人間工学に基づいた設計を組み合わせたこれらの技術革新は、視認性、操作性、処置効率を向上させ、優れた結果と外科的ニーズに対する包括的なソリューションを確実にします。

グローバルな切除鏡デバイス市場に関するレポートのセグメント

本レポートでは、2018年から2030年までの各サブセグメントにおける収益成長の予測と最新トレンドの分析を提供しています。本調査では、Grand View Researchは、デバイス種類、用途、エンドユース、地域別にグローバルな切除鏡デバイス市場に関するレポートをセグメント化しています。

- 種類別展望(収益、百万米ドル、2018年~2030年)

- 単極式切除鏡

- 双極式切除鏡

- プラズマ切除鏡

- ハイブリッド切除鏡

- 用途別展望(収益、百万米ドル、2018年~2030年)

- 泌尿器科

- 婦人科

- 一般外科

- エンドユース別展望(収益、百万米ドル、2018年~2030年)

- 病院

- 外来外科センター(ASC)

- 専門クリニック

- その他

- 地域別展望(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- タイ

- 韓国

- オーストラリア

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 方法および範囲

1.1. 市場区分および範囲

1.2. 調査方法

1.3. 情報収集

1.4. 情報またはデータ分析

1.5. 市場の策定および検証

1.6. モデルの詳細

1.7. データソースの一覧

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. 区分の見通し

2.3. 競合の見識

第3章 内視鏡機器市場の変数、トレンド、および展望

3.1. 市場の系譜の展望

3.1.1. 付随市場の展望

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.1.1. 泌尿生殖器疾患の増加

3.2.1.2. 医療インフラの改善

3.2.1.3. 高齢者人口の増加

3.2.1.4. 技術の進歩

3.2.2. 市場抑制要因の分析

3.2.2.1. 機器の高コスト

3.2.3. 市場機会の分析

3.2.3.1. 医療費の増加

3.2.4. 市場課題の分析

3.2.4.1. 景気後退

3.3. 処置用内視鏡機器市場分析ツール

3.3.1. 業界分析 – ポーターのファイブフォース

3.3.1.1. 供給業者の交渉力

3.3.1.2. 購入業者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合の競合

3.3.2. PESTEL分析

3.3.2.1. 政治および法的環境

3.3.2.2. 経済および社会環境

3.3.2.3. 技術的環境

第4章 切除鏡装置市場:種類別予測&トレンド分析

4.1. セグメントダッシュボード

4.2. 切除鏡装置市場製品別動向分析

4.3. 切除鏡装置市場規模・動向分析、種類別、2018年~2030年(百万米ドル)

4.4. 単極切除鏡

4.4.1. 単極切除鏡市場収入予測と予測、2018年~2030年(百万米ドル)

4.5. 双極切除鏡

4.5.1. バイポーラ式切除鏡市場の収益予測、2018年~2030年(百万米ドル)

4.6. プラズマ式切除鏡

4.6.1. プラズマ式切除鏡市場の収益予測、2018年~2030年(百万米ドル)

4.7. ハイブリッド切除鏡

4.7.1. ハイブリッド切除鏡市場収益予測、2018年~2030年(百万米ドル)

第5章 切除鏡装置市場:用途別予測&トレンド分析

5.1. セグメントダッシュボード

5.2. 切除鏡装置市場用途別推移分析

5.3. 用途別切除鏡デバイス市場規模推移および予測、2018年~2030年(百万米ドル)

5.4. 泌尿器科

5.4.1. 泌尿器科市場収益予測、2018年~2030年(百万米ドル)

5.5. 婦人科

5.5.1. 婦人科市場の収益予測と予測、2018年~2030年(百万米ドル)

5.6. 一般外科

5.6.1. 一般外科市場の収益予測と予測、2018年~2030年(百万米ドル)

第6章 切除鏡デバイス市場:エンドユースの予測とトレンド分析

6.1. セグメントダッシュボード

6.2. 切除鏡デバイス市場:エンドユース別推移分析

6.3. 切除鏡デバイス市場規模推移分析:エンドユース別、2018年~2030年(百万米ドル

6.4. 病院

6.4.1. 病院市場収益予測、2018年~2030年(百万米ドル

6.5. 外来手術センター

6.5.1. 外来手術センター市場の収益予測、2018年~2030年(百万米ドル)

6.6. 専門クリニック

6.6.1. 専門クリニック市場の収益予測、2018年~2030年(百万米ドル)

6.7. その他

6.7.1. その他市場の収益予測と見通し、2018年~2030年(百万米ドル)

第7章 内視鏡機器市場:地域別予測&トレンド分析 機器の種類別、用途別、エンドユース別

7.1. 地域別ダッシュボード

7.2. 市場規模・予測とトレンド分析、2018年~2030年

7.3. 北米

7.3.1. 北米内視鏡デバイス市場予測、2018年~2030年(百万米ドル)

7.3.2. 米国

7.3.2.1. 主要国の動向

7.3.2.2. 競合状況

7.3.2.3. 規制状況

7.3.2.4. 償還状況

7.3.2.5. 米国の切除鏡デバイス市場予測、2018年~2030年(百万米ドル)

7.3.3. カナダ

7.3.3.1. 主要国の動向

7.3.3.2. 競合シナリオ

7.3.3.3. 規制シナリオ

7.3.3.4. 償還シナリオ

7.3.3.5. カナダ 切除鏡デバイス市場予測、2018年~2030年(百万米ドル)

7.3.4. メキシコ

7.3.4.1. 主要国の動向

7.3.4.2. 競合シナリオ

7.3.4.3. 規制シナリオ

7.3.4.4. 償還シナリオ

7.3.4.5. メキシコの切除鏡機器市場の推計および予測、2018年~2030年(百万米ドル)

7.4. ヨーロッパ

7.4.1. ヨーロッパの切除鏡機器市場の推計および予測、2018年~2030年(百万米ドル)

7.4.2. 英国

7.4.2.1. 主要国の動向

7.4.2.2. 競合シナリオ

7.4.2.3. 規制シナリオ

7.4.2.4. 償還シナリオ

7.4.2.5. 英国内視鏡デバイス市場予測、2018年~2030年(百万米ドル)

7.4.3. ドイツ

7.4.3.1. 主要国の動向

7.4.3.2. 競合状況

7.4.3.3. 規制状況

7.4.3.4. 償還状況

7.4.3.5. ドイツの切除鏡デバイス市場予測、2018年~2030年(百万米ドル)

7.4.4. フランス

7.4.4.1. 主要国の動向

7.4.4.2. 競合シナリオ

7.4.4.3. 規制シナリオ

7.4.4.4. 償還シナリオ

7.4.4.5. フランス内視鏡デバイス市場予測、2018年~2030年(百万米ドル)

7.4.5. イタリア

7.4.5.1. 主要国の動向

7.4.5.2. 競合状況

7.4.5.3. 規制状況

7.4.5.4. 償還状況

7.4.5.5. イタリアの切除鏡機器市場予測、2018年~2030年(百万米ドル)

7.4.6. スペイン

7.4.6.1. 主要国の動向

7.4.6.2. 競合状況

7.4.6.3. 規制状況

7.4.6.4. 償還状況

7.4.6.5. スペイン内視鏡的切除器具市場予測、2018年~2030年(百万米ドル)

7.4.7. デンマーク

7.4.7.1. 主要国の動向

7.4.7.2. 競合シナリオ

7.4.7.3. 規制シナリオ

7.4.7.4. 償還シナリオ

7.4.7.5. デンマークの切除鏡デバイス市場予測、2018年~2030年(百万米ドル)

7.4.8. スウェーデン

7.4.8.1. 主要国の動向

7.4.8.2. 競合状況

7.4.8.3. 規制状況

7.4.8.4. 償還状況

7.4.8.5. スウェーデン 切除鏡デバイス市場予測 2018年~2030年 (百万米ドル)

7.4.9. ノルウェー

7.4.9.1. 主要国の動向

7.4.9.2. 競合状況

7.4.9.3. 規制状況

7.4.9.4. 償還状況

7.4.9.5. ノルウェーの切除鏡デバイス市場予測、2018年~2030年(百万米ドル

7.5. アジア太平洋

7.5.1. アジア太平洋地域における切除鏡デバイスの市場予測、2018年~2030年(百万米ドル)

7.5.2. 日本

7.5.2.1. 主要国の動向

7.5.2.2. 競合状況

7.5.2.3. 規制状況

7.5.2.4. 償還状況

7.5.2.5. 日本の切除鏡デバイス市場予測、2018年~2030年(百万米ドル)

7.5.3. 中国

7.5.3.1. 主要国の動向

7.5.3.2. 競合状況

7.5.3.3. 規制状況

7.5.3.4. 償還状況

7.5.3.5. 中国の切除鏡デバイス市場予測、2018年~2030年(百万米ドル)

7.5.4. インド

7.5.4.1. 主要国の動向

7.5.4.2. 競合状況

7.5.4.3. 規制状況

7.5.4.4. 償還状況

7.5.4.5. インド 切除鏡デバイス市場予測、2018年~2030年(百万米ドル)

7.5.5. 韓国

7.5.5.1. 主要国の動向

7.5.5.2. 競合状況

7.5.5.3. 規制状況

7.5.5.4. 償還状況

7.5.5.5. 韓国における切除鏡デバイスの市場予測と予測、2018年~2030年(百万米ドル)

7.5.6. オーストラリア

7.5.6.1. 主要国の動向

7.5.6.2. 競合状況

7.5.6.3. 規制状況

7.5.6.4. 償還状況

7.5.6.5. オーストラリアの切除鏡デバイス市場予測、2018年~2030年(百万米ドル)

7.5.7. タイ

7.5.7.1. 主要国の動向

7.5.7.2. 競合状況

7.5.7.3. 規制状況

7.5.7.4. 償還状況

7.5.7.5. タイの切除鏡機器市場予測、2018年~2030年(百万米ドル)

7.6. 中南米

7.6.1. 中南米の切除鏡機器市場予測、2018年~2030年(百万米ドル)

7.6.2. ブラジル

7.6.2.1. 主要国の動向

7.6.2.2. 競合状況

7.6.2.3. 規制状況

7.6.2.4. 償還状況

7.6.2.5. ブラジル内視鏡機器市場予測、2018年~2030年(百万米ドル)

7.6.3. アルゼンチン

7.6.3.1. 主要国の動向

7.6.3.2. 競合状況

7.6.3.3. 規制状況

7.6.3.4. 償還状況

7.6.3.5. アルゼンチン内視鏡デバイス市場予測、2018年~2030年(百万米ドル)

7.7. 中東・アフリカ

7.7.1. 中東・アフリカ 切除鏡デバイス市場予測、2018年~2030年(百万米ドル)

7.7.2. 南アフリカ

7.7.2.1. 主要国の動向

7.7.2.2. 競合状況

7.7.2.3. 規制状況

7.7.2.4. 償還状況

7.7.2.5. 南アフリカ内視鏡デバイス市場予測、2018年~2030年(百万米ドル)

7.7.3. サウジアラビア

7.7.3.1. 主要国の動向

7.7.3.2. 競合状況

7.7.3.3. 規制状況

7.7.3.4. 償還状況

7.7.3.5. サウジアラビアの切除鏡デバイス市場予測、2018年~2030年(百万米ドル)

7.7.4. アラブ首長国連邦

7.7.4.1. 主要国の動向

7.7.4.2. 競合状況

7.7.4.3. 規制状況

7.7.4.4. 償還状況

7.7.4.5. UAE 内視鏡デバイス市場予測、2018年~2030年(百万米ドル)

7.7.5. クウェート

7.7.5.1. 主要国の動向

7.7.5.2. 競合状況

7.7.5.3. 規制状況

7.7.5.4. 償還状況

7.7.5.5. クウェート内視鏡デバイス市場の予測と推定、2018年~2030年(百万米ドル)

第8章 競合状況

8.1. 市場参加者の分類

8.2. 主要企業プロフィール

8.2.1. オリンパス

8.2.1.1. 会社概要

8.2.1.2. 財務実績

8.2.1.3. サービスベンチマーキング

8.2.1.4. 戦略的イニシアティブ

8.2.2. スティルカー

8.2.2.1. 会社概要

8.2.2.2. 財務実績

8.2.2.3. サービスベンチマーキング

8.2.2.4. 戦略的イニシアティブ

8.2.3. KARL STORZ SE & Co. KG

8.2.3.1. 会社概要

8.2.3.2. 財務実績

8.2.3.3. サービスベンチマーキング

8.2.3.4. 戦略的イニシアティブ

8.2.4. Advin Health Care

8.2.4.1. 会社概要

8.2.4.2. 財務実績

8.2.4.3. サービスベンチマーキング

8.2.4.4. 戦略的イニシアティブ

8.2.5. Richard Wolf GmbH.

8.2.5.1. 企業概要

8.2.5.2. 財務実績

8.2.5.3. サービスベンチマーキング

8.2.5.4. 戦略的イニシアティブ

8.2.6. Orion Medical

8.2.6.1. 企業概要

8.2.6.2. 財務実績

8.2.6.3. サービスベンチマーキング

8.2.6.4. 戦略的イニシアティブ

8.2.7. ビッシンガー・メディツィンテクニック

8.2.7.1. 会社概要

8.2.7.2. 財務実績

8.2.7.3. サービスベンチマーキング

8.2.7.4. 戦略的イニシアティブ

8.2.8. アユシュ・サージカル・カンパニー

8.2.8.1. 会社概要

8.2.8.2. 財務実績

8.2.8.3. サービスベンチマーキング

8.2.8.4. 戦略的イニシアティブ

8.2.9. ゴールデン・ニンバス・インターナショナル

8.2.9.1. 会社概要

8.2.9.2. 財務実績

8.2.9.3. サービスベンチマーキング

8.2.9.4. 戦略的イニシアティブ

8.2.10. JDmeditech

8.2.10.1. 企業概要

8.2.10.2. 財務実績

8.2.10.3. サービスベンチマーキング

8.2.10.4. 戦略的イニシアティブ

表の一覧

表1 二次情報源の一覧

表2 略語の一覧

表3 地域別、2018年~2030年の世界的な切除鏡装置市場(百万米ドル)

表4 装置種類別、2018年~2030年の世界的な切除鏡装置市場(百万米ドル)

表5 用途別、2018年~2030年の世界的な切除鏡装置市場(百万米ドル)

表6 世界の切除鏡デバイス市場、エンドユース別、2018年~2030年(百万米ドル)

表7 北米の切除鏡デバイス市場、国別、2018年~2030年(百万米ドル)

表8 北米の切除鏡デバイス市場、デバイス種類別、2018年~2030年(百万米ドル)

表9 北米切除鏡装置市場:用途別、2018年~2030年(単位:百万米ドル)

表10 北米切除鏡装置市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表11 米国切除鏡装置市場:種類別、2018年~2030年(単位:百万米ドル)

表12:米国内視鏡処置具市場:用途別、2018年~2030年(単位:百万米ドル)

表13:米国内視鏡処置具市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表14:カナダ内視鏡処置具市場:種類別、2018年~2030年(単位:百万米ドル)

表15 カナダの切除鏡機器市場、用途別、2018年~2030年(百万米ドル)

表16 カナダの切除鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表17 メキシコの切除鏡機器市場、機器種類別、2018年~2030年(百万米ドル)

表18 メキシコ切除鏡装置市場、用途別、2018年~2030年(百万米ドル)

表19 メキシコ切除鏡装置市場、エンドユース別、2018年~2030年(百万米ドル)

表20 ヨーロッパ切除鏡装置市場、国別、2018年~2030年(百万米ドル)

表21 ヨーロッパ切除鏡装置市場、装置種類別、2018年~2030年(単位:百万米ドル)

表22 ヨーロッパ切除鏡装置市場、用途別、2018年~2030年(単位:百万米ドル)

表23 ヨーロッパ切除鏡装置市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表24 ドイツの切除鏡装置市場、装置種類別、2018年~2030年(単位:百万米ドル)

表25 ドイツの切除鏡装置市場、用途別、2018年~2030年(単位:百万米ドル)

表26 ドイツの切除鏡装置市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表27 英国 切除鏡装置市場、種類別、2018年~2030年(百万米ドル)

表28 英国 切除鏡装置市場、用途別、2018年~2030年(百万米ドル)

表29 英国 切除鏡装置市場、エンドユース別、2018年~2030年(百万米ドル)

表30:フランス内視鏡処置具市場:機器種類別、2018年~2030年(単位:百万米ドル)

表31:フランス内視鏡処置具市場:用途別、2018年~2030年(単位:百万米ドル)

表32:フランス内視鏡処置具市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表33 イタリア内視鏡処置具市場:機器種類別、2018年~2030年(単位:百万米ドル)

表34 イタリア内視鏡処置具市場:用途別、2018年~2030年(単位:百万米ドル)

表35 イタリア内視鏡処置具市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表36 スペイン内視鏡処置具市場、機器種類別、2018年~2030年(百万米ドル)

表37 スペイン内視鏡処置具市場、用途別、2018年~2030年(百万米ドル)

表38 スペイン内視鏡処置具市場、エンドユース別、2018年~2030年(百万米ドル)

表39 デンマーク内視鏡デバイス市場:種類別、2018年~2030年(単位:百万米ドル)

表40 デンマーク内視鏡デバイス市場:用途別、2018年~2030年(単位:百万米ドル)

表41 デンマーク内視鏡デバイス市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表42 スウェーデン内視鏡機器市場、機器種類別、2018年~2030年(百万米ドル)

表43 スウェーデン内視鏡機器市場、用途別、2018年~2030年(百万米ドル)

表44 スウェーデン内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表45 ノルウェーの切除鏡装置市場、装置種類別、2018年~2030年(単位:百万米ドル)

表46 ノルウェーの切除鏡装置市場、用途別、2018年~2030年(単位:百万米ドル)

表47 ノルウェーの切除鏡装置市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表48 アジア太平洋地域における切除鏡装置市場、国別、2018年~2030年(単位:百万米ドル)

表49 アジア太平洋地域における切除鏡装置市場、種類別、2018年~2030年(単位:百万米ドル)

表50 アジア太平洋地域における切除鏡装置市場、用途別、2018年~2030年(単位:百万米ドル)

表51 アジア太平洋地域における切除鏡デバイス市場、エンドユース別、2018年~2030年(百万米ドル)

表52 中国における切除鏡デバイス市場、種類別、2018年~2030年(百万米ドル)

表53 中国における切除鏡デバイス市場、用途別、2018年~2030年(百万米ドル)

表54 世界の切除鏡デバイス市場、エンドユース別、2018年~2030年(百万米ドル)

表55 日本の切除鏡デバイス市場、種類別、2018年~2030年(百万米ドル)

表56 日本の切除鏡デバイス市場、用途別、2018年~2030年(百万米ドル)

表57 日本の切除鏡装置市場、エンドユース別、2018年~2030年(百万米ドル)

表58 インドの切除鏡装置市場、種類別、2018年~2030年(百万米ドル)

表59 インドの切除鏡装置市場、用途別、2018年~2030年(百万米ドル)

表60 インド 切除鏡装置市場、エンドユース別、2018年~2030年(百万米ドル)

表61 韓国 切除鏡装置市場、種類別、2018年~2030年(百万米ドル)

表62 韓国 切除鏡装置市場、用途別、2018年~2030年(百万米ドル)

表63 韓国の切除鏡装置市場、エンドユース別、2018年~2030年(百万米ドル)

表64 オーストラリアの切除鏡装置市場、種類別、2018年~2030年(百万米ドル)

表65 オーストラリアの切除鏡装置市場、用途別、2018年~2030年(百万米ドル)

表66 オーストラリアの切除鏡装置市場、エンドユース別、2018年~2030年(百万米ドル)

表67 タイの切除鏡装置市場、種類別、2018年~2030年(百万米ドル)

表68 タイの切除鏡装置市場、用途別、2018年~2030年(百万米ドル)

表69 タイ切除鏡装置市場、エンドユース別、2018年~2030年(百万米ドル)

表70 中南米切除鏡装置市場、国別、2018年~2030年(百万米ドル)

表71 中南米切除鏡装置市場、種類別、2018年~2030年(百万米ドル)

表72 中南米切除鏡装置市場、用途別、2018年~2030年(百万米ドル)

表73 中南米切除鏡装置市場、エンドユース別、2018年~2030年(百万米ドル)

表74 ブラジル切除鏡装置市場、種類別、2018年~2030年(百万米ドル)

表75 ブラジル切除鏡装置市場、用途別、2018年~2030年(百万米ドル)

表76 ブラジル切除鏡装置市場、エンドユース別、2018年~2030年(百万米ドル)

表77 アルゼンチン切除鏡装置市場、種類別、2018年~2030年(百万米ドル)

表78 アルゼンチン内視鏡機器市場、用途別、2018年~2030年(百万米ドル)

表79 アルゼンチン内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表80 中東・アフリカ内視鏡機器市場、国別、2018年~2030年(百万米ドル)

表81 中東・アフリカ内視鏡デバイス市場:デバイス種類別、2018年~2030年(単位:百万米ドル)

表82 中東・アフリカ内視鏡デバイス市場:用途別、2018年~2030年(単位:百万米ドル)

表83 中東・アフリカ内視鏡デバイス市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表84 南アフリカ共和国 切除鏡装置市場、種類別、2018年~2030年(百万米ドル)

表85 南アフリカ共和国 切除鏡装置市場、用途別、2018年~2030年(百万米ドル)

表86 南アフリカ共和国 切除鏡装置市場、エンドユース別、2018年~2030年(百万米ドル)

表87 サウジアラビアの切除鏡装置市場、2018年~2030年(USD Million)

表88 サウジアラビアの切除鏡装置市場、2018年~2030年(USD Million)

表89 サウジアラビアの切除鏡装置市場、2018年~2030年(USD Million)

表90 UAE 内視鏡機器市場、機器種類別、2018年~2030年(百万米ドル)

表91 UAE 内視鏡機器市場、用途別、2018年~2030年(百万米ドル)

表92 UAE 内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表93 クウェート内視鏡デバイス市場:種類別、2018年~2030年(百万米ドル)

表94 クウェート内視鏡デバイス市場:用途別、2018年~2030年(百万米ドル)

表95 クウェート内視鏡デバイス市場:エンドユース別、2018年~2030年(百万米ドル)

表96 参加者の概要

表97 財務実績

表98 製品ベンチマーキング

表99 戦略的イニシアティブ

図表

図1 情報収集

図2 一次研究パターン

図3 市場調査アプローチ

図4 バリューチェーンに基づく規模の算出と予測

図5 市場の策定と検証

図6 切除鏡装置市場:市場区分

図 7 市場推進要因分析(現在および将来の影響)

図 8 市場抑制要因分析(現在および将来の影響)

図9 市場機会分析(現状と将来への影響)

図10 市場課題分析(現状と将来への影響)

図11 因子別(政治・法律、経済、技術)SWOT分析

図12 ポーターのファイブフォース分析

図13 地域別市場:主な調査結果

図14 単極切除鉗子用切除鉗子装置の世界市場、2018年~2030年(百万米ドル

図15 バイポーラ切除鉗子用切除鉗子装置の世界市場、2018年~2030年(百万米ドル

図16:世界の切除鏡装置市場、プラズマ切除鏡向け、2018年~2030年(百万米ドル)

図17:世界の切除鏡装置市場、ハイブリッド切除鏡向け、2018年~2030年(百万米ドル)

図18 グローバル切除鏡デバイス市場、泌尿器科向け、2018年~2030年(百万米ドル)

図19 グローバル切除鏡デバイス市場、婦人科向け、2018年~2030年(百万米ドル)

図20 グローバル切除鏡デバイス市場、一般外科向け、2018年~2030年(百万米ドル)

図21 世界の切除鏡装置市場、病院向け、2018年~2030年(百万米ドル)

図22 世界の切除鏡装置市場、外来外科センター(ASC)向け、2018年~2030年(百万米ドル)

図23 2018年~2030年 専門クリニック向け 切除鏡装置の世界市場 (単位:百万米ドル)

図24 2018年~2030年 その他向け 切除鏡装置の世界市場 (単位:百万米ドル)

図25 地域別展望、2023年および2030年

図26 北米切除鏡装置市場、2018年~2030年(百万米ドル)

図27 米国切除鏡装置市場、2018年~2030年(百万米ドル)

図28 カナダ切除鏡装置市場、2018年~2030年(百万米ドル)

図29 メキシコ内視鏡デバイス市場、2018年~2030年(百万米ドル)

図30 ヨーロッパ内視鏡デバイス市場、2018年~2030年(百万米ドル)

図31 ドイツ内視鏡デバイス市場、2018年~2030年(百万米ドル)

図32 英国の切除鏡装置市場、2018年~2030年(百万米ドル)

図33 フランスの切除鏡装置市場、2018年~2030年(百万米ドル)

図34 イタリアの切除鏡装置市場、2018年~2030年(百万米ドル)

図35 スペインの切除鏡装置市場、2018年~2030年(百万米ドル)

図36 デンマークの切除鏡装置市場、2018年~2030年(百万米ドル)

図37 スウェーデンの切除鏡装置市場、2018年~2030年(百万米ドル)

図38 ノルウェーの切除鏡装置市場、2018年~2030年(百万米ドル)

図39 アジア太平洋の切除鏡装置市場、2018年~2030年(百万米ドル)

図40 日本の切除鏡装置市場、2018年~2030年(百万米ドル)

図41 中国内視鏡処置具市場、2018年~2030年(百万米ドル)

図42 インド内視鏡処置具市場、2018年~2030年(百万米ドル)

図43 オーストラリア内視鏡処置具市場、2018年~2030年(百万米ドル)

図44 韓国 切除鏡デバイス市場、2018年~2030年(百万米ドル)

図45 タイ 切除鏡デバイス市場、2018年~2030年(百万米ドル)

図46 中南米 切除鏡デバイス市場、2018年~2030年(百万米ドル)

図47 ブラジル内視鏡デバイス市場、2018年~2030年(百万米ドル)

図48 アルゼンチン内視鏡デバイス市場、2018年~2030年(百万米ドル)

図49 中東・アフリカ内視鏡デバイス市場、2018年~2030年(百万米ドル)

図50 南アフリカ共和国 切除鏡装置市場、2018年~2030年(百万米ドル)

図51 サウジアラビア 切除鏡装置市場、2018年~2030年(百万米ドル)

図52 UAE 切除鏡装置市場、2018年~2030年(百万米ドル)

図53 クウェート 切除鏡装置市場、2018年~2030年(百万米ドル)