市場の集中と特徴

市場における革新の度合いは高く、企業はより高度で高感度かつ迅速な診断技術の開発と導入を継続的に行っています。例えば、RT-PCRのような分子診断法の使用により検出精度が大幅に向上し、迅速抗原検査やポイント・オブ・ケア(POC)機器により、より迅速な結果が得られるため、患者管理をタイムリーに行うことが可能になりました。さらに、診断ワークフローへのAIと自動化の統合により、RSV検査の効率性と精度がさらに向上し、この分野における革新が強く推進されていることが示されています。

市場におけるM&A活動のレベルは中程度です。アボットによるアレアの買収など、大手診断企業が製品ポートフォリオを強化し、市場へのリーチを拡大するために戦略的な買収を行うケースはありますが、市場ではM&A活動が活発に行われているわけではありません。企業は主に、研究開発やパートナーシップを通じて有機的な成長を図り、イノベーションを実現して市場シェアを獲得することに重点を置いています。

規制当局、例えば米国食品医薬品局(FDA)や欧州医薬品庁(EMA)は、診断検査の安全性と有効性を確保する上で重要な役割を果たしているため、規制の影響は高いです。厳しい規制要件は、高い基準を設定することでイノベーションを促進する一方で、承認プロセスが長引くことで新製品の導入が遅れる可能性もあります。

市場における製品代替の脅威は低い。臨床評価や胸部X線などの他の診断ツールはRSVの診断に役立つ可能性はあるものの、分子または抗原ベースの検査と同レベルの特異度や感度を提供できるものではありません。正確かつ迅速な診断に対する需要が引き続き高まる中、RSVの専門検査は他の製品に簡単に代替される可能性は低く、この市場は代替の脅威から比較的保護されているといえます。

エンドユーザーの集中度は中程度であり、病院や診断ラボがこれらの診断検査の主なユーザーとなっています。これらの機関が需要の大半を占めていますが、診療所や家庭でも使用されるポイント・オブ・ケア検査機器の数が増加しており、顧客基盤が広がっています。個別化医療や在宅診断への注目が高まっているため、病院のエンドユーザーの集中度はやや低下する可能性がありますが、医療機関は引き続き全体的な需要を支配するでしょう。

製品洞察

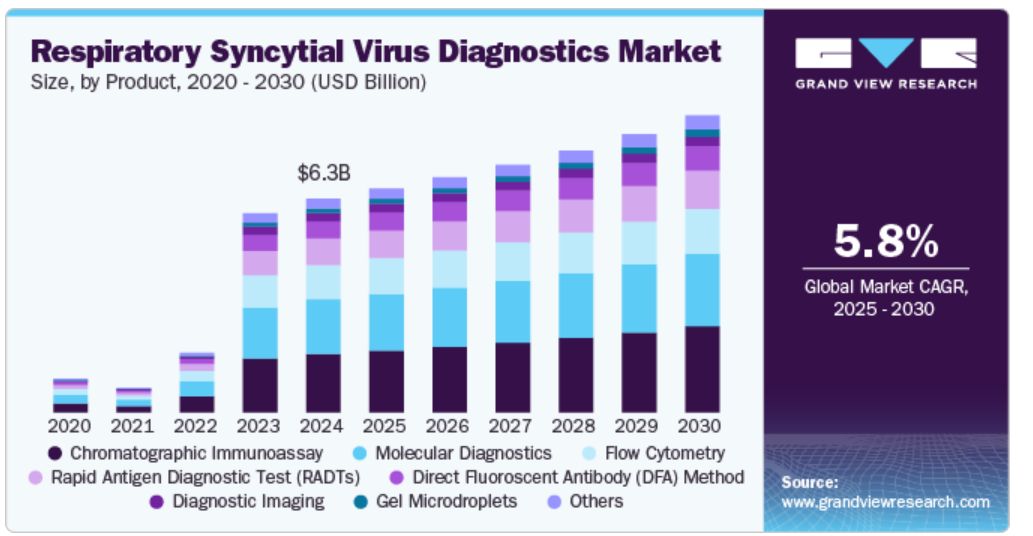

クロマトグラフィー免疫測定法セグメントは、2024年には27.38%のシェアを占め市場を支配し、迅速で費用対効果が高く信頼性の高い検査の広範な採用を背景に、予測期間を通じて最も速い成長率で成長すると予測されています。 これらのアッセイ(ラテラルフロー免疫測定法(LFIA)を含む)は、その簡便性、迅速なターンアラウンド時間、使いやすさにより、臨床およびポイント・オブ・ケアの両方の環境で人気があります。クロマトグラフィー免疫測定法は、RSV抗原の検出において高い感度と特異性を備えており、特に小児や高齢者における急性呼吸器感染症の迅速な診断に特に有用です。これらの検査は、患者サンプル中のRSV抗原を検出し、わずか15~30分で結果を提供します。これは、患者の迅速な管理に不可欠です。アボット社のBinaxNOW RSV検査やQuidel社のSofia RSV FIAなどの製品は、クロマトグラフィー免疫測定法に基づく診断の成功例です。これらの検査は、分子アッセイと比較して費用対効果に優れているため、市場に大きく貢献しており、より幅広い医療従事者が利用できるようになっています。

ゲル微小液滴セグメントは、予測期間中に最も速いCAGRを記録すると予想されています。このセグメントの成長は、診断の感度、精度、および拡張性を向上させる可能性によって牽引されると予想されています。この革新的な技術により、生物学的サンプルを小さなゲル液滴に封入することが可能になり、その後、蛍光や画像ベースの検出などの高度な技術を使用して分析することができます。RSV診断におけるゲル微小液滴の使用により、ハイスループットスクリーニングと多重化が可能になり、複数の病原体を同時に検出することができます。この機能は、病院や診断ラボなど、患者数の多い環境において特に有益です。

エンドユース 洞察

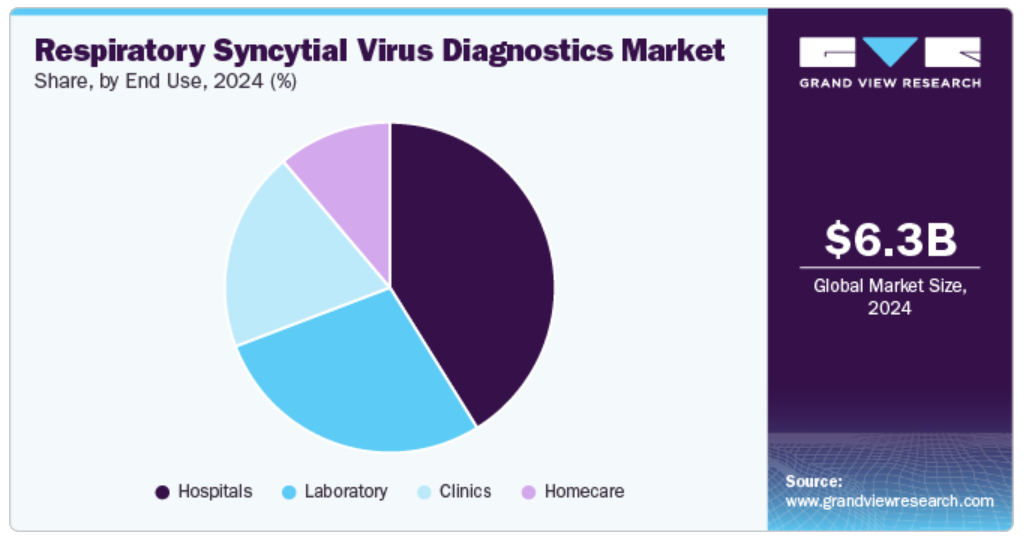

病院セグメントは2024年には41.09%のシェアを占め、市場を独占し、予測期間において最も速い成長率で成長すると予測されています。RSVの重症例の診断と管理において、特に乳幼児、高齢者、免疫不全者などの脆弱な集団における病院の重要な役割が、このセグメントの成長を促進しています。病院では、迅速な介入を確実に行うために、高い精度の迅速な診断ツールが必要とされており、RSV感染の確認や治療方針の決定には、高度な分子検査や免疫測定法がしばしば用いられています。その結果、病院はRSV診断の収益の大半を占めており、季節的な流行時に大量の症例を処理するために、分子診断、ポイント・オブ・ケア検査、およびラボベースの検査に重点的に取り組んでいます。

また、市販(OTC)診断検査の入手可能性の向上と在宅医療ソリューションへの需要の高まりにより、在宅医療分野は予測期間中に大幅な成長が見込まれています。 自分の健康状態を簡単にモニタリングできる方法を探している患者が増えているため、RSVの在宅検査キット(多くの場合、迅速抗原検査や簡単な鼻腔スワブ検査に基づく)の人気が高まっています。この傾向は、RSV感染症のリスクが高い幼児の親が、症状を早期にモニタリングするために家庭用診断キットを選ぶケースが増えていることから、特に顕著です。こうした家庭用検査キットの利便性、手頃な価格、迅速性により、この分野は著しい成長を遂げており、RSV診断市場の急速な拡大に貢献しています。

地域別洞察

北米の呼吸器合胞体ウイルス診断市場は、2024年に最大の収益シェア41.18%を占め、市場を独占しました。この地域の優位性は、高度な医療インフラ、最先端の診断技術の普及率の高さ、医療分野への政府および民間部門からの多額の投資に起因しています。さらに、特に乳幼児や高齢者などのハイリスク集団におけるRSV感染症の深刻さに対する認識が高まっていることから、早期発見ツールの需要が拡大し、市場の成長を促進しています。予防医療への重点がますます高まり、患者中心のケアへとシフトしていることも、RSV診断の普及率上昇にさらに拍車をかけています。

米国のRSV診断市場の動向

米国のRSV診断市場は、特に乳幼児や高齢者といったハイリスク集団におけるRSV感染の増加により、予測期間中に成長すると見込まれています。 迅速抗原検査や分子アッセイなどの高度な診断技術の採用は、病院、診療所、および医療現場で拡大しています。

ヨーロッパのRSV診断市場の動向

ヨーロッパは市場の大きなシェアを占めています。これは、RSVが乳幼児や高齢者などの抵抗力の弱い人々に与える影響に対する認識が高まっていることが要因です。病院や外来診療での迅速かつ費用対効果の高い診断ソリューションの採用が増加していることが需要を後押ししています。

英国のRSV診断市場は、医療提供者が特に小児および高齢者のRSV感染の早期発見と管理の改善に重点的に取り組んでいるため、成長しています。病院や診療所では、迅速診断テストやポイント・オブ・ケア・ソリューションの採用が増加しています。

フランスRSV感染症診断市場は、特に乳幼児や高齢者におけるRSV感染症の早期診断と治療の改善に向けた取り組みが増加しているため、予測期間中に成長すると予測されています。病院や医療現場では、抗原ベースや分子アッセイを含む迅速かつ正確な診断テストの採用が拡大しています。

ドイツの呼吸器合胞体ウイルス診断市場は、強固な医療制度と、乳幼児や高齢者などの抵抗力の弱い人々に対するRSVの影響に対する認識の高まりに支えられ、大幅な成長が見込まれています。 病院や診断ラボでは、迅速抗原検査や分子アッセイなどの高度な診断技術に対する需要が高まっています。

アジア太平洋呼吸器合胞体ウイルス診断市場の動向

アジア太平洋市場は、医療への投資の増加、RSV感染症に対する認識の高まり、診断能力の向上を背景に、予測期間において最も速いCAGR(年平均成長率)が見込まれています。特に中国やインドなどの国々における人口増加は、都市部および農村部における診断ソリューションの需要増加につながっています。さらに、手頃な価格の迅速な診断テストの採用と医療インフラの拡大が、この地域の市場成長を加速させています。

中国における呼吸器合胞体ウイルス診断市場は、医療への意識の高まり、都市化の進展、医療インフラの改善により、予測期間中に成長すると見込まれています。迅速かつ費用対効果の高い診断ソリューションに対する需要は、特に病院や診療所で拡大しています。

日本の呼吸器合胞体ウイルス診断市場は、強固な医療制度と、呼吸器感染症の早期診断に重点を置いていることから、予測期間中に成長すると見込まれています。

中南米の呼吸器合胞体ウイルス診断市場の動向

中南米の呼吸器合胞体ウイルス診断市場は、医療インフラの改善と、特に抵抗力の弱い人々におけるRSV感染症への認識の高まりにより、この業界で有望な地域として認識されています。政府が医療と診断技術により多く投資するにつれ、手頃な価格で利用しやすいRSV検査への需要が高まっています。

ブラジルの呼吸器合胞体ウイルス診断市場は、予測期間中に成長すると見込まれています。市場では、ウイルスが影響を及ぼしやすい集団におけるウイルスの影響に対する認識の高まりが観察されており、正確な診断ソリューションに対する需要を牽引しています。

中東・アフリカの呼吸器合胞体ウイルス診断市場の動向

中東・アフリカの呼吸器合胞体ウイルス診断市場は、医療への投資の増加と呼吸器感染症に対する認識の高まりを背景に、この業界で有望な地域として認識されています。特にサウジアラビアやアラブ首長国連邦などの国々における医療インフラの改善は、高度な診断技術の採用を促進しています。

サウジアラビアにおける呼吸器合胞体ウイルス診断市場は、医療への投資の増加と診断技術の進歩により、予測期間中に成長すると予測されています。特に子供や高齢者といった抵抗力の弱い人々を中心に、呼吸器感染症に対する認識が高まっていることから、迅速かつ正確なRSV検査に対する需要が高まっています。

呼吸器合胞体ウイルス診断市場における主要企業の洞察

この市場で事業を展開する大手企業には、高度な診断ソリューションと強力な市場プレゼンスで知られるアボット・ラボラトリーズ、サーモフィッシャーサイエンティフィック、クイデル・コーポレーションなどがあります。これらの企業は、病院、診断ラボ、および臨床現場向けに、分子アッセイから迅速抗原検査まで、幅広いRSV検査製品を提供しています。アボットのBinaxNOWやクイデルのソフィアRSV検査は、市場で広く採用されている製品の例です。

BioMérieux、LumiraDx、Cepheidなどの企業は、新しい診断アプローチとポイント・オブ・ケア技術で注目を集めています。BioMérieuxの分子診断およびCepheidのGeneXpertシステムは、迅速かつ正確なRSV検出を実現する最先端技術の例です。これらの新興企業は、人工知能、自動化、マイクロフルイディクスの進歩を活用し、感度と利便性を向上させる次世代の診断ツールの開発に取り組んでいます。

主な呼吸器合胞体ウイルス診断企業:

以下は、RSV診断市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを決定しています。

-

- BD (Becton, Dickinson, and Company)

- Novartis AG

- Abbott

- QuidelOrtho Corporation

- Thermo Fisher Scientific Inc.

- Bio-Rad Laboratories, Inc.

- F. Hoffmann-La Roche Ltd.

- BIOMÉRIEUX

- DiaSorin S.p.A.

- Merck KGaA

- Coris BioConcept

- Siemens Healthcare S.A.

- Quest Diagnostics Incorporated

最近の動向

- 2024年10月、QIAGENは、外来患者における上気道感染症の診断における臨床的意思決定を支援するために特別に設計されたQIAstat-Dx呼吸器パネルミニ検査のFDA承認を発表しました。この検査は、5つの一般的なウイルス病原体を対象としており、インフルエンザA、インフルエンザB、ヒトライノウイルス、呼吸器合胞体ウイルス(RSV)、SARS-CoV-2をカバーし、包括的な診断ソリューションを提供します。

- 2024年9月、ロシュ・ダイアグノスティックスは、cobas Liat SARS-CoV-2、インフルエンザA/B、RSV核酸検査について緊急使用許可(EUA)を取得しました。cobas Liatシステムで使用するために設計されたこの自動多重リアルタイムPCR(RT-PCR)アッセイは、複数の呼吸器病原体を正確かつ効率的に検出することができます。

- 2023年5月、Hologic Inc.は、4つの一般的な呼吸器ウイルス(SARS-CoV-2、インフルエンザA、インフルエンザB、呼吸器合胞体ウイルス(RSV))を検出および識別できる分子診断検査であるPanther Fusion SARS-CoV-2/Flu A/B/RSVアッセイがFDAの承認を取得したことを発表しました。このアッセイは、これらのウイルスに共通する臨床症状という課題に対処し、より正確な診断と治療方針の決定を可能にします。

呼吸器合胞体ウイルス(RSV)のグローバル診断市場のセグメント化

このレポートでは、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析と、世界、地域、国レベルでの収益成長予測を提供しています。この調査では、Grand View Researchは、製品、エンドユース、地域に基づいて、呼吸器合胞体ウイルス(RSV)のグローバル診断市場レポートをセグメント化しました。

- 製品別展望(収益、2018年~2030年、単位:10億米ドル)

- 直接蛍光抗体法(DFA)

- 迅速抗原診断検査(RADTs)

- 分子診断

- クロマトグラフィー免疫測定法

- 重力駆動試験

- オリゴクロマトグラフィー(OC)

- 画像診断

- ゲル微小液滴

- フローサイトメトリー

- その他

- エンドユース 見通し(収益、2018年~2030年、単位:10億米ドル)

- 病院

- 研究所

- 診療所

- 在宅医療

- 地域別見通し(収益、2018年~2030年、単位:10億米ドル)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 調査手法および範囲

1.1. 市場区分および範囲

1.2. 区分の定義

1.2.1. 製品

1.2.2. エンドユース

1.2.3. 地域範囲

1.2.4. 予測と見通しのタイムライン

1.3. 調査手法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米における一次インタビューのデータ

1.4.5.2. ヨーロッパにおける一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. 中南米における一次インタビューのデータ

1.4.5.5. 中東・アフリカにおける一次インタビューのデータ

1.5. 情報またはデータの分析

1.5.1. データ分析モデル

1.6. 市場の策定と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源リスト

1.9. 一次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.2.1. 製品およびエンドユースの見通し

2.2.2. 地域の見通し

2.3. 競合他社に関する洞察

第3章 呼吸器合胞体ウイルス診断市場の変数、トレンド、および展望

3.1. 市場の系譜の展望

3.1.1. 親市場の展望

3.1.2. 関連市場/補助市場の展望

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.1.1. 呼吸器合胞体ウイルス(RSV)感染症の増加

3.2.1.2. 診断技術の進歩

3.2.1.3. 認識の高まりと医療費の増加

3.2.2. 市場抑制要因の分析

3.2.2.1. 高度な診断検査に伴う高コスト

3.2.2.2. 発展途上地域における認識の欠如

3.3. 呼吸器合胞体ウイルス診断市場の分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給業者の力

3.3.1.2. 購入業者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争上の競合

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済情勢

3.3.2.3. 技術的状況

3.3.2.4. 社会状況

3.3.2.5. 環境状況

第4章 呼吸器合胞体ウイルス診断市場:製品別予測と傾向分析

4.1. 世界呼吸器合胞体ウイルス診断市場:製品別ダッシュボード

4.2. 世界呼吸器合胞体ウイルス診断市場:製品別動向分析

4.3. 呼吸器合胞体ウイルス診断市場:製品別、収益

4.4. 直接蛍光抗体法(DFA)

4.5. 迅速抗原診断検査(RADT

4.5.1. 迅速抗原診断検査(RADT)市場予測 2018年~2030年(10億米ドル

4.6. 分子診断

4.6.1. 分子診断市場の推計および予測 2018年~2030年(10億米ドル)

4.7. クロマトグラフィー免疫測定法

4.7.1. クロマトグラフィー免疫測定法市場の推計および予測 2018年~2030年(10億米ドル)

4.7.2. 重力駆動型検査

4.7.2.1. 重力駆動検査市場の予測と予測 2018年から2030年(10億米ドル)

4.7.3. オリゴクロマトグラフィー(OC

4.7.3.1. オリゴクロマトグラフィー(OC)市場の予測と予測 2018年から2030年(10億米ドル)

4.8. 診断用画像

4.8.1. 診断画像市場の予測と予測 2018年から2030年(10億米ドル)

4.9. ゲル微小液滴

4.9.1. ゲル微小液滴市場の予測と予測 2018年から2030年(10億米ドル)

4.10. フローサイトメトリー

4.10.1. フローサイトメトリー市場予測と予測 2018年から2030年(10億米ドル)

4.11. その他

4.11.1. その他市場予測と予測 2018年から2030年(10億米ドル)

第5章 呼吸器合胞体ウイルス診断市場:エンドユース予測&トレンド分析

5.1. 世界の呼吸器合胞体ウイルス診断市場:エンドユースダッシュボード

5.2. 世界の呼吸器合胞体ウイルス診断市場:エンドユース動向分析

5.3. 世界の呼吸器合胞体ウイルス診断市場:エンドユース別、収益

5.4. 病院

5.4.1. 病院市場予測および予測 2018年から2030年(10億米ドル

5.5. 研究所

5.5.1. ラボ市場の推定および予測 2018年~2030年(10億米ドル)

5.6. クリニック

5.6.1. クリニック市場の推定および予測 2018年~2030年(10億米ドル)

5.7. その他

5.7.1. その他市場の推定および予測 2018年~2030年(10億米ドル)

第6章 呼吸器合胞体ウイルス診断市場:種類別、チューブ素材別、用途別、エンドユース別の地域別予測&トレンド分析

6.1. 地域別ダッシュボード

6.2. 市場規模、および予測トレンド分析、2018年~2030年:

6.3. 北米

6.3.1. 米国

6.3.1.1. 主要国の動向

6.3.1.2. 規制枠組み/償還構造

6.3.1.3. 競合状況

6.3.1.4. 米国市場の予測と予測 2018年~2030年(10億米ドル)

6.3.2. カナダ

6.3.2.1. 主要国の動向

6.3.2.2. 規制枠組み/償還構造

6.3.2.3. 競合状況

6.3.2.4. カナダ市場の予測と予測 2018年から2030年(10億米ドル)

6.3.3. メキシコ

6.3.3.1. 主要な国の動向

6.3.3.2. 規制の枠組み/償還構造

6.3.3.3. 競合状況

6.3.3.4. メキシコ市場の予測と推定(2018年~2030年)(単位:10億米ドル)

6.4. ヨーロッパ

6.4.1. 英国

6.4.1.1. 主要国の動向

6.4.1.2. 規制の枠組み/償還構造

6.4.1.3. 競合状況

6.4.1.4. 英国市場の推定および予測 2018年~2030年(10億米ドル

6.4.2. ドイツ

6.4.2.1. 主要国の動向

6.4.2.2. 規制枠組み/償還構造

6.4.2.3. 競合状況

6.4.2.4. ドイツ市場の推定と予測 2018年~2030年(10億米ドル)

6.4.3. フランス

6.4.3.1. 主要国の動向

6.4.3.2. 規制の枠組み/償還構造

6.4.3.3. 競合状況

6.4.3.4. フランス市場の推定と予測 2018年~2030年(10億米ドル)

6.4.4. イタリア

6.4.4.1. 主要国の動向

6.4.4.2. 規制の枠組み/償還構造

6.4.4.3. 競合状況

6.4.4.4. イタリア市場の推定と予測 2018年~2030年(10億米ドル)

6.4.5. スペイン

6.4.5.1. 主要国の動向

6.4.5.2. 規制枠組み/償還構造

6.4.5.3. 競合状況

6.4.5.4. スペイン市場の予測と予測 2018年から2030年(10億米ドル)

6.4.6. ノルウェー

6.4.6.1. 主要国の動向

6.4.6.2. 規制枠組み/償還構造

6.4.6.3. 競合シナリオ

6.4.6.4. ノルウェー市場予測 2018年~2030年(単位:10億米ドル)

6.4.7. スウェーデン

6.4.7.1. 主要国の動向

6.4.7.2. 規制枠組み/償還構造

6.4.7.3. 競合シナリオ

6.4.7.4. スウェーデン市場の推定および予測 2018年~2030年(10億米ドル)

6.4.8. デンマーク

6.4.8.1. 主要国の動向

6.4.8.2. 規制の枠組み/償還の仕組み

6.4.8.3. 競合状況

6.4.8.4. デンマーク市場の推計および予測 2018年~2030年(10億米ドル

6.5. アジア太平洋地域

6.5.1. 日本

6.5.1.1. 主要国の動向

6.5.1.2. 規制の枠組み/償還構造

6.5.1.3. 競合状況

6.5.1.4. 日本市場の推定と予測 2018年~2030年(10億米ドル)

6.5.2. 中国

6.5.2.1. 主要国の動向

6.5.2.2. 規制の枠組み/償還構造

6.5.2.3. 競合状況

6.5.2.4. 中国市場の推定と予測 2018年~2030年(10億米ドル)

6.5.3. インド

6.5.3.1. 主要国の動向

6.5.3.2. 規制枠組み/償還構造

6.5.3.3. 競合状況

6.5.3.4. インド市場の予測と見通し 2018年~2030年(単位:10億米ドル

6.5.4. オーストラリア

6.5.4.1. 主要国の動向

6.5.4.2. 規制枠組み/償還構造

6.5.4.3. 競合状況

6.5.4.4. オーストラリア市場予測 2018年~2030年(10億米ドル)

6.5.5. 韓国

6.5.5.1. 主要な国内要因

6.5.5.2. 規制枠組み/償還構造

6.5.5.3. 競合状況

6.5.5.4. 韓国市場の予測と予測 2018年から2030年(10億米ドル)

6.5.6. タイ

6.5.6.1. 主要国の動向

6.5.6.2. 規制の枠組み/償還構造

6.5.6.3. 競合状況

6.5.6.4. タイ市場の予測と予測 2018年から2030年(10億米ドル)

6.6. 中南米

6.6.1. ブラジル

6.6.1.1. 主要国の動向

6.6.1.2. 規制の枠組み/償還構造

6.6.1.3. 競合状況

6.6.1.4. ブラジル市場の推定と予測 2018年~2030年(10億米ドル)

6.6.2. アルゼンチン

6.6.2.1. 主要国の動向

6.6.2.2. 規制の枠組み/償還構造

6.6.2.3. 競合状況

6.6.2.4. アルゼンチン市場の推定と予測 2018年~2030年(10億米ドル)

6.7. 中東・アフリカ

6.7.1. 南アフリカ

6.7.1.1. 主要国の動向

6.7.1.2. 規制の枠組み/償還構造

6.7.1.3. 競合状況

6.7.1.4. 南アフリカ市場の予測と推定(2018年~2030年)(単位:10億米ドル)

6.7.2. サウジアラビア

6.7.2.1. 主要国の動向

6.7.2.2. 規制の枠組み/償還構造

6.7.2.3. 競合状況

6.7.2.4. サウジアラビア市場の予測と推定 2018年~2030年(単位:10億米ドル)

6.7.3. アラブ首長国連邦

6.7.3.1. 主要国の動向

6.7.3.2. 規制枠組み/償還構造

6.7.3.3. 競合状況

6.7.3.4. UAE市場の2018年から2030年の予測(単位:10億米ドル)

6.7.4. クウェート

6.7.4.1. 主要国の動向

6.7.4.2. 規制枠組み/償還構造

6.7.4.3. 競合状況

6.7.4.4. クウェート市場の推定と予測 2018年~2030年(10億米ドル

第7章 競合環境

7.1. 主要市場参加者の動向と影響分析

7.2. 企業/競合の分類

7.3. ベンダーの概観

7.3.1. 主要な販売業者とチャネルパートナーの一覧

7.3.2. 主要な顧客

7.3.3. 主要企業の市場シェア分析、2024

7.3.4. BD(ベクトン・ディッキンソン・アンド・カンパニー)

7.3.4.1. 企業概要

7.3.4.2. 財務実績

7.3.4.3. 製品ベンチマーキング

7.3.4.4. 戦略的イニシアティブ

7.3.5. ノバルティスAG

7.3.5.1. 会社概要

7.3.5.2. 財務実績

7.3.5.3. 製品ベンチマーキング

7.3.5.4. 戦略的イニシアティブ

7.3.6. アボット

7.3.6.1. 会社概要

7.3.6.2. 財務実績

7.3.6.3. 製品ベンチマーキング

7.3.6.4. 戦略的イニシアティブ

7.3.7. QuidelOrtho Corporation

7.3.7.1. 会社概要

7.3.7.2. 財務実績

7.3.7.3. 製品ベンチマーキング

7.3.7.4. 戦略的イニシアティブ

7.3.8. Thermo Fisher Scientific Inc.

7.3.8.1. 会社概要

7.3.8.2. 財務実績

7.3.8.3. 製品ベンチマーキング

7.3.8.4. 戦略的イニシアティブ

7.3.9. バイオ・ラッド・ラボラトリーズ社

7.3.9.1. 会社概要

7.3.9.2. 財務実績

7.3.9.3. 製品ベンチマーキング

7.3.9.4. 戦略的イニシアティブ

7.3.10. F. ホフマン・ラ・ロシュ社

7.3.10.1. 会社概要

7.3.10.2. 財務実績

7.3.10.3. 製品ベンチマーキング

7.3.10.4. 戦略的イニシアティブ

7.3.11. BIOMÉRIEUX

7.3.11.1. 会社概要

7.3.11.2. 財務実績

7.3.11.3. 製品ベンチマーキング

7.3.11.4. 戦略的イニシアティブ

7.3.12. DiaSorin S.p.A.

7.3.12.1. 会社概要

7.3.12.2. 財務実績

7.3.12.3. 製品ベンチマーキング

7.3.12.4. 戦略的イニシアティブ

7.3.13. Merck KGaA

7.3.13.1. 会社概要

7.3.13.2. 財務実績

7.3.13.3. 製品ベンチマーク

7.3.13.4. 戦略的イニシアティブ

7.3.14. Coris BioConcept

7.3.14.1. 会社概要

7.3.14.2. 財務実績

7.3.14.3. 製品ベンチマーク

7.3.14.4. 戦略的イニシアティブ

7.3.15. Siemens Healthineers AG

7.3.15.1. 企業概要

7.3.15.2. 財務実績

7.3.15.3. 製品ベンチマーキング

7.3.15.4. 戦略的イニシアティブ

7.3.16. Quest Diagnostics Incorporated

7.3.16.1. 企業概要

7.3.16.2. 財務実績

7.3.16.3. 製品ベンチマーキング

7.3.16.4. 戦略的イニシアティブ

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 製品別世界の腫瘍学コンパニオン診断、2018年~2030年(10億米ドル

表4 世界のオンコロジーコンパニオン診断、エンドユース別、2018年~2030年(単位:10億米ドル)

表5 世界のオンコロジーコンパニオン診断、地域別、2018年~2030年(単位:10億米ドル)

表6 北米のオンコロジーコンパニオン診断、国別、2018年~2030年(単位:10億米ドル)

表7 北米の腫瘍学コンパニオン診断、製品別、2018年~2030年(単位:10億米ドル)

表8 北米の腫瘍学コンパニオン診断、エンドユース別、2018年~2030年(単位:10億米ドル)

表9 米国の腫瘍学コンパニオン診断、製品別、2018年~2030年(単位:10億米ドル)

表10:米国の腫瘍学用コンパニオン診断、エンドユース別、2018年~2030年(単位:10億米ドル)

表11:カナダの腫瘍学用コンパニオン診断、製品別、2018年~2030年(単位:10億米ドル)

表12:カナダの腫瘍学用コンパニオン診断、エンドユース別、2018年~2030年(単位:10億米ドル)

表13 メキシコ オンコロジー コンパニオン診断、製品別、2018年~2030年(単位:10億米ドル)

表14 メキシコ オンコロジー コンパニオン診断、エンドユース別、2018年~2030年(単位:10億米ドル)

表15 ヨーロッパ オンコロジー コンパニオン診断、国別、2018年~2030年(単位:10億米ドル)

表16 ヨーロッパ オンコロジー コンパニオン診断、製品別、2018年~2030年(単位:10億米ドル)

表17 ヨーロッパ オンコロジー コンパニオン診断、エンドユース別、2018年~2030年(単位:10億米ドル)

表18 ドイツ オンコロジー コンパニオン診断、製品別、2018年~2030年(単位:10億米ドル)

表19 ドイツ オンコロジー コンパニオン診断、エンドユース別、2018年~2030年(単位:10億米ドル)

表20 英国 オンコロジー コンパニオン診断、製品別、2018年~2030年(単位:10億米ドル)

表21 英国 オンコロジー コンパニオン診断、エンドユース別、2018年~2030年(単位:10億米ドル)

表22:フランスにおけるオンコロジーコンパニオン診断、製品別、2018年~2030年(単位:10億米ドル)

表23:フランスにおけるオンコロジーコンパニオン診断、エンドユース別、2018年~2030年(単位:10億米ドル)

表24:イタリアにおけるオンコロジーコンパニオン診断、製品別、2018年~2030年(単位:10億米ドル)

表25 イタリア オンコロジー コンパニオン診断、エンドユース別、2018年~2030年(単位:10億米ドル)

表26 スペイン オンコロジー コンパニオン診断、製品別、2018年~2030年(単位:10億米ドル)

表27 スペイン オンコロジー コンパニオン診断、エンドユース別、2018年~2030年(単位:10億米ドル)

表28 デンマーク オンコロジー コンパニオン診断、製品別、2018年~2030年(単位:10億米ドル)

表29 デンマーク オンコロジー コンパニオン診断、エンドユース別、2018年~2030年(単位:10億米ドル)

表30 スウェーデン オンコロジー コンパニオン診断、製品別、2018年~2030年(単位:10億米ドル)

表31 スウェーデン オンコロジー・コンパニオン診断、エンドユース別、2018年~2030年(単位:10億米ドル)

表32 ノルウェー オンコロジー・コンパニオン診断、製品別、2018年~2030年(単位:10億米ドル)

表33 ノルウェー オンコロジー・コンパニオン診断、エンドユース別、2018年~2030年(単位:10億米ドル)

表34 アジア太平洋地域 オンコロジー・コンパニオン診断、国別、2018年~2030年(単位:10億米ドル)

表35 アジア太平洋地域 オンコロジー・コンパニオン診断、製品別、2018年~2030年(単位:10億米ドル)

表36 アジア太平洋地域 オンコロジー・コンパニオン診断、エンドユース別、2018年~2030年(単位:10億米ドル)

表37 中国 オンコロジー コンパニオン診断、製品別、2018年~2030年(単位:10億米ドル)

表38 中国 オンコロジー コンパニオン診断、エンドユース別、2018年~2030年(単位:10億米ドル)

表39 日本 オンコロジー コンパニオン診断、製品別、2018年~2030年(単位:10億米ドル)

表40 日本 オンコロジー コンパニオン診断、エンドユース別、2018年~2030年(単位:10億米ドル)

表41 インド オンコロジー コンパニオン診断、製品別、2018年~2030年(単位:10億米ドル)

表42 インド オンコロジー コンパニオン診断、エンドユース別、2018年~2030年(単位:10億米ドル)

表43 韓国のオンコロジーコンパニオン診断、製品別、2018年~2030年(単位:10億米ドル)

表44 韓国のオンコロジーコンパニオン診断、エンドユース別、2018年~2030年(単位:10億米ドル)

表45 オーストラリアのオンコロジーコンパニオン診断、製品別、2018年~2030年(単位:10億米ドル)

表46 オーストラリア オンコロジー コンパニオン診断、エンドユース別、2018年~2030年(単位:10億米ドル)

表47 タイ オンコロジー コンパニオン診断、製品別、2018年~2030年(単位:10億米ドル)

表48 タイ オンコロジー コンパニオン診断、エンドユース別、2018年~2030年(単位:10億米ドル)

表49 中南米 オンコロジー・コンパニオン診断、国別、2018年~2030年(単位:10億米ドル)

表50 中南米 オンコロジー・コンパニオン診断、製品別、2018年~2030年(単位:10億米ドル)

表51 中南米 オンコロジー・コンパニオン診断、エンドユース別、2018年~2030年(単位:10億米ドル)

表52 ブラジル オンコロジー コンパニオン診断、製品別、2018年~2030年(単位:10億米ドル)

表53 ブラジル オンコロジー コンパニオン診断、エンドユース別、2018年~2030年(単位:10億米ドル)

表54 アルゼンチン オンコロジー コンパニオン診断、製品別、2018年~2030年(単位:10億米ドル)

表55 アルゼンチン オンコロジー コンパニオン診断薬、エンドユース別、2018年~2030年(単位:10億米ドル)

表56 中東・アフリカ オンコロジー コンパニオン診断薬、国別、2018年~2030年(単位:10億米ドル)

表57 中東・アフリカ オンコロジー コンパニオン診断薬、製品別、2018年~2030年(単位:10億米ドル)

表58 中東・アフリカのオンコロジー用コンパニオン診断薬、エンドユース別、2018年~2030年(単位:10億米ドル)

表59 南アフリカのオンコロジー用コンパニオン診断薬、製品別、2018年~2030年(単位:10億米ドル)

表60 南アフリカのオンコロジー用コンパニオン診断薬、エンドユース別、2018年~2030年(単位:10億米ドル)

表61 サウジアラビアの腫瘍学用コンパニオン診断、製品別、2018年~2030年(単位:10億米ドル)

表62 サウジアラビアの腫瘍学用コンパニオン診断、エンドユース別、2018年~2030年(単位:10億米ドル)

表63 アラブ首長国連邦の腫瘍学用コンパニオン診断、製品別、2018年~2030年(単位:10億米ドル)

表64 UAE オンコロジー コンパニオン診断、エンドユース別、2018年~2030年(単位:10億米ドル)

表65 クウェート オンコロジー コンパニオン診断、製品別、2018年~2030年(単位:10億米ドル)

表66 クウェート オンコロジー コンパニオン診断、エンドユース別、2018年~2030年(単位:10億米ドル)

図表

図1 市場調査プロセス

図2 情報収集

図3 一次研究パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模の算出と予測

図6 市場の策定と検証

図7 呼吸器合胞体ウイルス診断市場のセグメンテーション

図8 市場の概略図、2024年

図9 市場の動向と見通し

図10 市場ドライバーの関連性分析(現在および将来の影響)

図11 市場抑制要因の関連性分析(現在および将来の影響)

図12 市場課題の関連性分析(現在および将来の影響)

図 13 因子別(政治・法律、経済、技術)の SWOT 分析

図 14 ポーターのファイブフォース分析

図 15 世界の呼吸器合胞体ウイルス診断市場:製品別動向分析

図 16 世界の呼吸器合胞体ウイルス診断市場:直接蛍光抗体法(DFA)向け、2018年~2030年(10億米ドル

図17 呼吸器合胞体ウイルス診断市場:迅速抗原診断検査(RADT)向け、2018年~2030年(10億米ドル)

図18 呼吸器合胞体ウイルス診断市場:分子診断向け、2018年~2030年(10億米ドル)

図19 呼吸器合胞体ウイルス診断市場:画像診断用、2018年~2030年(単位:10億米ドル)

図20 呼吸器合胞体ウイルス診断市場:ゲル微小液滴用、2018年~2030年(単位:10億米ドル)

図21 呼吸器合胞体ウイルス診断の世界市場:フローサイトメトリー向け、2018年~2030年(単位:10億米ドル)

図22 呼吸器合胞体ウイルス診断の世界市場:その他向け、2018年~2030年(単位:10億米ドル)

図 23 世界の呼吸器合胞体ウイルス診断市場:エンドユース別 推移予測

図 24 世界の呼吸器合胞体ウイルス診断市場:病院向け、2018年~2030年(単位:10億米ドル

図 25 世界の呼吸器合胞体ウイルス診断市場:研究所向け、2018年~2030年(単位:10億米ドル

図26 呼吸器合胞体ウイルス診断市場:クリニック向け、2018年~2030年(単位:10億米ドル)

図27 呼吸器合胞体ウイルス診断市場:その他向け、2018年~2030年(単位:10億米ドル)

図28 地域別市場:主な結論

図29 地域別市場の見通し:2024年および2030年

図30 呼吸器合胞体ウイルス診断の世界市場:地域別市場の動きの分析

図31 北米の呼吸器合胞体ウイルス診断市場:2018年~2030年(10億米ドル)

図32 米国の呼吸器合胞体ウイルス診断市場、2018年~2030年(10億米ドル)

図33 カナダの呼吸器合胞体ウイルス診断市場、2018年~2030年(10億米ドル)

図34 メキシコの呼吸器合胞体ウイルス診断市場、2018年~2030年(10億米ドル)

図35 ヨーロッパ 呼吸器合胞体ウイルス診断市場、2018年~2030年(10億米ドル)

図36 ドイツ 呼吸器合胞体ウイルス診断市場、2018年~2030年(10億米ドル)

図37 イギリス 呼吸器合胞体ウイルス診断市場、2018年~2030年(10億米ドル)

図38:フランスにおける呼吸器合胞体ウイルス診断市場、2018年~2030年(単位:10億米ドル)

図39:イタリアにおける呼吸器合胞体ウイルス診断市場、2018年~2030年(単位:10億米ドル)

図40:スペインにおける呼吸器合胞体ウイルス診断市場、2018年~2030年(単位:10億米ドル)

図41 デンマーク 呼吸器合胞体ウイルス診断市場、2018年~2030年(10億米ドル)

図42 スウェーデン 呼吸器合胞体ウイルス診断市場、2018年~2030年(10億米ドル)

図43 ノルウェー 呼吸器合胞体ウイルス診断市場、2018年~2030年(10億米ドル)

図44 アジア太平洋地域呼吸器合胞体ウイルス診断市場、2018年~2030年(10億米ドル)

図45 日本呼吸器合胞体ウイルス診断市場、2018年~2030年(10億米ドル)

図46 中国呼吸器合胞体ウイルス診断市場、2018年~2030年(10億米ドル)

図47 インド呼吸器合胞体ウイルス診断市場、2018年~2030年(10億米ドル)

図48 オーストラリア呼吸器合胞体ウイルス診断市場、2018年~2030年(10億米ドル)

図49 韓国呼吸器合胞体ウイルス診断市場、2018年~2030年(10億米ドル)

図50 タイ 呼吸器合胞体ウイルス診断市場、2018年~2030年(単位:10億米ドル)

図51 中南米 呼吸器合胞体ウイルス診断市場、2018年~2030年(単位:10億米ドル)

図52 ブラジル 呼吸器合胞体ウイルス診断市場、2018年~2030年(単位:10億米ドル)

図53 アルゼンチン 呼吸器合胞体ウイルス診断市場、2018年~2030年(単位:10億米ドル)

図54 中東・アフリカ 呼吸器合胞体ウイルス診断市場、2018年~2030年(単位:10億米ドル)

図55 南アフリカ 呼吸器合胞体ウイルス診断市場、2018年~2030年(単位:10億米ドル)

図56 サウジアラビア 呼吸器合胞体ウイルス診断市場、2018年~2030年(10億米ドル)

図57 アラブ首長国連邦 呼吸器合胞体ウイルス診断市場、2018年~2030年(10億米ドル)

図58 クウェート 呼吸器合胞体ウイルス診断市場、2018年~2030年(10億米ドル)