ロケットおよびミサイル市場における魅力的な機会

北米

北米における市場成長は、先進的な防衛システムへの投資の増加、アメリカにおける堅調な防衛予算、極超音速技術への需要、および軍事能力の近代化の継続に起因しています。

脅威に対する安全保障のためのアメリカの防衛プログラムの増加と、継続中の紛争によるミサイルおよびロケットの需要の急増が、市場成長の主な要因となっています。

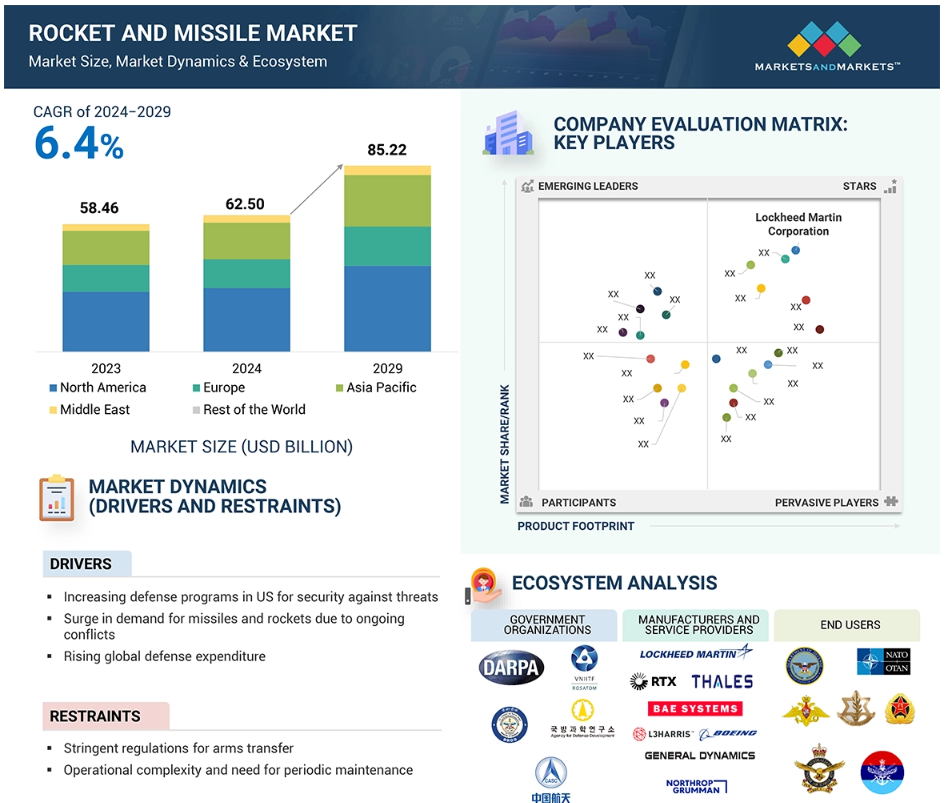

北米のロケットおよびミサイル市場は、予測期間中に年平均成長率(CAGR)6.2%で成長し、2029年までに393.7億米ドルに達すると予測されています。

ミサイルシステムおよびコンポーネントの小型化、軍事作戦におけるAIの急速な統合、新世代の防空およびミサイル防衛システムの展開は、市場関係者にとって有利な機会をもたらす要因として期待されています。

武器移転に関する厳しい規制や大型ロケットおよびミサイルの複雑な統合は、この市場の成長に課題をもたらすことが予想されます。

ロケットおよびミサイル市場の動向と力学

推進要因:世界的な防衛費の増加

世界的な防衛費の増加は、ロケットおよびミサイル市場を推進する主な要因のひとつです。世界的な安全保障への懸念の高まりを受け、アメリカ、中国、インド、ロシアなどの主要経済国は防衛予算を増額しています。戦略的要件の変化や経済成長も、追加予算の需要に影響を与えています。こうした支出の大部分は、システムの有効性を高めるためのミサイル技術の研究開発に投資されています。国防費の増加に伴い、各国はミサイルシステムのアップグレードに重点を置いた軍事戦術の転換を進めています。また、現代の戦争で競争力を維持するために、ミサイル技術の改善にも投資しています。高度なミサイルシステムに対する需要の高まりは、市場の成長をさらに後押しし、将来の国防戦略におけるその重要性を示しています。その結果、主要な防衛メーカーは、多様な戦闘ニーズに対応する、より高速で高精度なミサイル技術の開発を進めています。こうした要因が国防を強化し、各国と防衛企業間の新たなパートナーシップの機会を生み出しています。例えば、アメリカ政府は国防強化のため、地上配備型中距離防衛ミサイル(GMD)プログラムに25億3000万米ドルを割り当てました。このプログラムで使用される新型迎撃ミサイルのアップグレード開発とテストを行う契約を、ボーイング(アメリカ)とノースロップ・グラマン(アメリカ)が獲得しました。

抑制:武器移転に関する厳格な規制

世界の防衛組織は、武器移転に関する厳格な規則に支配されています。これには、輸入、輸出、交換が含まれます。多くの国が、兵器生産者による製品の輸出を禁止しています。例えば、アメリカは2024年9月、パキスタンのミサイル計画を支援したとして、5社1個人に制裁を課しました。このような企業は、国際市場への参入に困難に直面しています。1987年にカナダ、フランス、ドイツ、イタリア、日本、イギリス、アメリカのG-7諸国によって創設されたミサイル技術管理レジーム(MTCR)は、このような状況に影響を与えています。MTCRは、ミサイル技術や部品の移転を規制することで、大量破壊兵器の拡散を抑制することを目的としています。MTCRは法的拘束力のある条約ではありませんが、加盟35カ国は厳格な輸出管理とライセンス発行を実施しなければなりません。この体制により、ミサイル技術や関連部品が大量破壊兵器として使用されることを防いでいます。また、安全保障の向上と信頼の構築に向けた各国間の協力も奨励しています。パートナー諸国は、コンプライアンスの監視とミサイル技術の進展に関する情報の共有を行っています。したがって、リスクを低減し、防衛技術の悪用を禁止するには国際協力が必要となります。しかし、これらの要因がロケットおよびミサイル市場の成長を制限しています。

機会:新世代の防空およびミサイル防衛システム

新世代の防空およびミサイル防衛システムは、ロケットおよびミサイル市場に大きな成長機会をもたらします。 現代の弾道ミサイルによる脅威の高まりにより、効果的な防衛ソリューションへの需要が高まっています。 これには、弾道ミサイルを含む先進的な兵器に対抗するために設計された迎撃ミサイル、発射機、およびサポート構造が含まれます。 新技術により防衛システムはより強固で適応性のあるものとなり、各国はより優れた防衛戦略を展開できるようになりました。 世界的な緊張の高まりは、これらのシステムへの投資が増加し、市場のさらなる成長と革新につながることを示しています。従来型の防衛システムを上回る速度で飛翔可能な極超音速ミサイルの増加も、こうした防衛システムの必要性を促しています。 極超音速ミサイルは、全地球測位システム(GPS)、慣性航法システム(INS)、レーザー照準、最新式のレーダーシステムなどの先進的な誘導技術を使用するミサイル設計による長距離の脅威を標的としています。 極超音速ミサイルを迎撃できない従来型の防衛システムの失敗は、ミサイル防衛能力の向上の必要性を浮き彫りにしています。そのため、世界各国は領空を守るために最新の技術を獲得しようと躍起になっています。その結果、次世代の防空およびミサイル防衛システムに対する世界的な需要が高まっています。

課題:大型ロケットとミサイルの複雑な統合

ロケットとミサイル市場は、大型ロケットとミサイルの複雑さにより、大きな課題に直面しています。これらのソリューションの統合には、誘導システム、制御機構、推進システム、弾頭などの複数のコンポーネントが必要です。各コンポーネントは統合され、最適な性能を確保するためにテストされなければなりません。このプロセスはコストと運用上の制約を増大させる可能性があります。主な課題は、先進的な誘導システムの統合であり、推進システムの製造と弾頭の追加が必要となります。どの段階でも連携にミスがあれば、システム障害につながる可能性があります。さらに、技術の急速な進歩により既存のシステムを定期的に更新する必要があり、異なるコンポーネントの互換性を確保することが困難になっています。モジュールの設計、標準化されたコンポーネントの利用、厳格なテストプロトコルの順守には、高度なシミュレーションとモデリングも必要です。しかし、このようなミサイル技術の開発には、高いコストと技術的な複雑さが伴います。こうした課題は予算を圧迫し、専門的なスキルとリソースを必要とします。世界的な脅威が進化するにつれ、高度な防衛システムの需要が高まり、産業への圧力も増しています。現代の戦争の有効性を確保するには、こうした課題に対処することが不可欠です。

ロケットおよびミサイル市場のエコシステム分析

ロケットやミサイルの設計・製造を行う企業、軍事部門、防衛機関、政府研究機関は、ロケットおよびミサイル市場のエコシステムにおける主要な利害関係者です。投資家、資金提供者、学術研究者、インテグレーター、サービスプロバイダー、およびライセンス当局は、この市場における主要な影響者です。これらの利害関係者は、技術の向上、規制の順守、防衛ニーズの変化への対応を目的として協力しています。彼らの努力は、市場の戦略的方向性に大きな影響を与えます。

速度別では、予測期間中は超音速セグメントが優勢となる見通し

2029年には、超音速セグメントがロケットおよびミサイル市場で最大のシェアを占める見通しです。 マッハ1から5の速度で飛翔する超音速ロケットおよびミサイルは、迅速に標的を攻撃することができます。 そのため、攻撃および防御の両面で、さまざまな軍事用途に適しています。また、超音速ロケットは、宇宙探査や研究活動においても重要な役割を果たしています。これらの活動では、目的の高度や軌道に到達するために高速性と推力が求められます。世界的な安全保障の力学が変化する中、各国は新たな脅威への対応と戦略的優位性の維持にますます重点を置くようになっています。これにより、先進的な兵器に対する需要が高まっています。超音速技術は、先進的な兵器における現代の軍事戦略の要であると考えられています。さらに、防衛費の着実な増加は、超音速システムの開発と取得への投資を示しています。これらの投資は軍事能力を向上させ、超音速技術の近代化を促進し、その結果、超音速ロケットやミサイルを現代の防衛構造に組み込むためのより強固な基盤を提供します。2024年7月、ノルウェーのKongsberg Defence & Aerospace社は、次世代超音速攻撃ミサイル(3SM)の初期開発段階に関する契約をノルウェー国防物資庁(NDMA)と締結しました。このミサイルシステムは、ミサイル技術における大きな進歩を象徴しています。

誘導メカニズムにより、予測期間中に最も急速な成長が見込まれる誘導セグメント

誘導セグメントは、予測期間中にロケットおよびミサイル市場で最も急速な成長が見込まれています。この成長は主に、誘導システムの高度な標的および運用能力に起因しています。誘導システムは、GPS、レーダー、赤外線、レーザー誘導などの技術を使用しており、これにより複雑な飛行経路をナビゲートし、二次被害を最小限に抑えながら目標を正確に攻撃することができます。さまざまな軍事作戦における有効性は、誘導ロケットや誘導ミサイルの需要をさらに押し上げています。誘導システムの最近の改良により、これらのロケットやミサイルはターゲットを追跡し命中させることがより容易になりました。この精度は、特に味方と敵を区別する戦略的攻撃にとって極めて重要です。世界中の軍事組織は、より高度なシステムに投資しており、誘導ロケットや誘導ミサイルの需要が高まっています。誘導ロケットや誘導ミサイルは、現代の戦争に欠かせないツールであり、より優れた標的捕捉能力により、作戦の有効性を向上させます。この傾向は、現在の軍事戦略における誘導ロケットや誘導ミサイルの重要な役割を浮き彫りにしており、市場の成長を後押ししています。したがって、誘導ロケットや誘導ミサイルの需要は今後も増加し、ロケットおよびミサイル市場におけるその重要性を高めていくと予想されます。

予測期間中、ロケットおよびミサイル市場で最大の市場となるのは北米

北米のロケットおよびミサイル市場は、同地域の強力な防衛予算と高度な軍事能力を背景に、予測期間中も優位性を維持すると予想されます。北米の防衛機関は、高度なロケットおよびミサイル技術の開発と統合を進めています。これにより、世界の防衛分野における同地域の重要性が高まっています。例えば、アメリカ国防総省(DoD)は2025会計年度に3107億米ドルを要求しました。この中には、調達費として1675億ドル、研究開発費として1432億ドルが含まれています。この資金は、ミサイル防衛プログラムに135億ドル、ミサイルおよび弾薬に298億ドルを割り当てる国防戦略(NDS)を支援しています。同様に、アメリカ軍は極超音速兵器および先進防衛システムに多額の投資を行っています。世界最大の軍事費支出国であるアメリカは、世界の軍事費支出の動向に影響を与えています。これらの投資は、この地域における著しい成長を促進しています。また、規制政策が有利に働いていることもあり、北米は防衛技術の革新と開発の魅力的な拠点となっています。この地域には、ロッキード・マーティン(アメリカ)、ノースロップ・グラマン(アメリカ)、ボーイング(アメリカ)、RTX(アメリカ)などの主要な防衛メーカーの本拠地があり、市場を牽引しています。

2024年における最高のCAGR市場

アメリカ地域における最も成長の速い市場

ロケットおよびミサイル市場の最近の動向

- 2025年1月、RTX(アメリカ)は、スタンダードミサイル6(SM-6)ブロックIAミサイルの製造に関する3億3300万米ドルのアメリカ海軍との契約を獲得しました。

- 2024年12月、Saab AB(スウェーデン)はスウェーデンの沿岸地域における対艦ミサイル能力の近代化を目的として、スウェーデン国防物資管理局と7,241万米ドルの契約を締結しました。

- 2024年10月、RTX(アメリカ)はアメリカ陸軍向けTOWミサイルシステムの生産継続を目的として、6億7,600万米ドルの契約を獲得しました。

- 2024年9月、RTX(アメリカ)は、アメリカ空軍から、国内および海外の顧客向けの改良型中距離空対空ミサイル(AMRAAM)の製造契約の変更を獲得しました。この契約には、テレメトリシステム、予備部品、エンジニアリングサポートが含まれ、アリゾナ州ツーソンで2028年12月まで作業が行われます。

- 2024年9月、BAEシステムズ(英国)は、改良型シー・スパロー・ミサイル(ESSM)ブロック2の部品生産増強契約を獲得しました。この中距離ミサイルは、12カ国とオーストラリア海軍の艦船で使用されています。

- 2024年9月、BAEシステムズ(英国)は、英国国防省から英国海軍のスティンガー・レイ魚雷のアップグレード契約を獲得しました。

- 2024年8月、アメリカ陸軍は、ジェイフェリン・ジョイント・ベンチャー(Javelin Joint Venture)(ロッキード・マーティン社(アメリカ)とRTX社(アメリカ)の合弁企業)に、ジェイフェリン・ミサイルおよび関連サービスの追加生産契約を授与しました。この契約は、無制限納品・無制限数量(IDIQ)契約の一部です。

- 2024年8月、RTX(アメリカ)は、NATO支援調達機関からドイツへのGEM-Tミサイル提供契約を受注しました。この契約は、デンマーク、オランダ、ノルウェーの資金援助により、ドイツがウクライナに寄贈したパトリオットミサイルを補充するものです。

主要企業

主要企業 ロケットおよびミサイル市場 – 主要企業

Lockheed Martin Corporation (US)

RTX (US)

BAE Systems (UK)

Northrop Grumman (US)

Boeing (US)

Israel Aerospace Industries (Israel)

Thales (France)

LIG Nex1 (South Korea)

Saab AB (Norway)

MBDA (France)

KONGSBERG (Norway)

Hanwha Aerospace (South Korea)

Elbit Systems Ltd. (Israel)

RAFAEL Advanced Defense Systems Ltd. (Israel)

General Atomics (US)

Denel Dynamics (South Africa)

1 はじめに 29

1.1 調査目的 29

1.2 市場定義 29

1.2.1 対象と除外 30

1.3 調査範囲 31

1.3.1 対象市場 31

1.3.2 対象年 32

1.4 対象通貨 32

1.5 利害関係者 33

1.6 変更の概要 33

2 調査方法 34

2.1 調査データ 34

2.1.1 二次データ 35

2.1.1.1 二次情報源からの主要データ 36

2.1.2 一次データ 36

2.1.2.1 一次情報源 36

2.1.2.2 一次情報源からの主要データ 37

2.1.2.3 一次インタビューの内訳 37

2.1.2.4 産業専門家からの洞察 38

2.2 要因分析 38

2.2.1 はじめに 38

2.2.2 需要サイドの指標 38

2.2.3 供給サイドの指標 39

2.3 市場規模の推定 39

2.3.1 ボトムアップ・アプローチ 39

2.3.2 トップダウン・アプローチ 41

2.4 データ・トライアングル 42

2.5 調査の前提条件 43

2.6 調査の限界 43

2.7 リスク評価 43

3 エグゼクティブサマリー 44

4 プレミアムインサイト 48

4.1 ロケットおよびミサイル市場における魅力的な機会 48

4.2 製品別ロケットおよびミサイル市場 48

4.3 速度別ロケットおよびミサイル市場 49

4.4 推進力別ロケットおよびミサイル市場 49

4.5 誘導メカニズム別ロケットおよびミサイル市場 50

5 市場概要 51

5.1 はじめに 51

5.2 市場力学 51

5.2.1 推進要因 52

5.2.1.1 脅威に対する安全保障を目的としたアメリカにおける防衛プログラムの増加 52

5.2.1.2 進行中の紛争によるミサイルおよびロケットの需要急増 53

5.2.1.3 世界的な防衛費の増加 54

5.2.1.4 ミサイル防衛システムの自国開発 55

5.2.1.5 戦争の性質の変化 55

5.2.2 抑制要因 55

5.2.2.1 武器移転に関する厳しい規制 55

5.2.2.2 運用上の複雑性と定期的なメンテナンスの必要性 56

5.2.2.3 ミサイルシステムの開発コストの高さ 57

5.2.3 機会 57

5.2.3.1 ミサイルシステムおよびコンポーネントの小型化 57

5.2.3.2 軍事作戦におけるAIの急速な統合 57

5.2.3.3 新世代の防空およびミサイル防衛システムの開発 58

5.2.3.4 ハイブリッドロケットおよびミサイルの出現 58

5.2.4 課題 59

5.2.4.1 大型ロケットおよびミサイルの複雑な統合 59

5.3 運用データ 59

5.4 顧客のビジネスに影響を与えるトレンドと混乱 62

5.5 生態系分析 62

5.5.1 著名企業 62

5.5.2 民間および小規模企業 62

5.5.3 エンドユーザー 63

5.6 バリューチェーン分析 64

5.7 価格分析 66

5.7.1 製品別価格分析 66

5.7.2 地域別価格分析 66

5.8 ケーススタディ分析 67

5.8.1 IAF、運用能力向上のためブラモス短距離ミサイルの改良型をテスト 67

5.8.2 アメリカ、競争優位性を維持するため極超音速兵器を近代化 68

5.8.3 アメリカ、インド太平洋における中国に対抗するため、地上配備ミサイルの能力を拡大 68

5.8.4 インド、スクラムジェットのテストにより極超音速ミサイル開発を前進 69

5.9 貿易分析 70

5.9.1 輸入シナリオ 70

5.9.2 輸出シナリオ 71

5.10 2024年~2025年の主要な会議およびイベント 72

5.11 関税および規制の概観 73

5.11.1 関税データ 73

5.11.2 規制当局、政府機関、その他の組織 74

5.12 主要な利害関係者と購買基準 76

5.12.1 購買プロセスにおける主要な利害関係者 76

5.12.2 購買基準 77

5.13 技術分析 78

5.13.1 主要技術 78

5.13.1.1 推進システム 78

5.13.1.2 次世代ミサイルシーカー 79

5.13.1.3 極超音速技術 79

5.13.1.4 誘導システム 79

5.13.1.5 弾頭 80

5.13.2 補完技術 80

5.13.2.1 精密戦争のための電子機器およびセンサー 80

5.13.2.2 発射プラットフォームおよびサイロ 80

5.13.3 隣接技術 81

5.13.3.1 スマート兵器 81

5.13.3.2 弾薬 81

5.13.3.3 兵器の運搬および発射システム 81

5.14 投資および資金調達シナリオ 82

5.15 ビジネスモデル 82

5.15.1 政府への直接販売 82

5.15.2 外国への軍事販売 83

5.15.3 官民パートナーシップ 83

5.16 総所有コスト 84

5.17 部品表 85

5.18 マクロ経済の見通し 86

5.18.1 はじめに 86

5.18.2 北米 86

5.18.3 ヨーロッパ 87

5.18.4 アジア太平洋地域 87

5.18.5 中東 88

5.18.6 世界のその他の地域 88

5.19 ロケットおよびミサイル市場における戦争の影響 89

5.19.1 ロシア・ウクライナ戦争の影響分析 89

5.19.2 イスラエル・ハマス戦争の影響分析 90

6 産業トレンド 91

6.1 はじめに 91

6.2 技術動向 91

6.2.1 次世代迎撃プログラム 92

6.2.2 自律型およびAI駆動型システム 92

6.2.3 先進センサーおよび画像システム 93

6.2.4 精密誘導ミサイル 93

6.3 メガトレンドの影響 94

6.3.1 人工知能と機械学習 94

6.3.2 先進材料と製造 94

6.4 技術ロードマップ 95

6.5 AI の影響 96

6.5.1 はじめに 96

6.5.2 防衛分野における AI の影響 97

6.5.3 主要国による軍事分野での AI の採用 97

6.5.4 ロケットおよびミサイル市場における AI の影響 99

6.6 サプライチェーン分析 101

6.7 特許分析 102

7 製品別ロケットおよびミサイル市場 108

7.1 はじめに 109

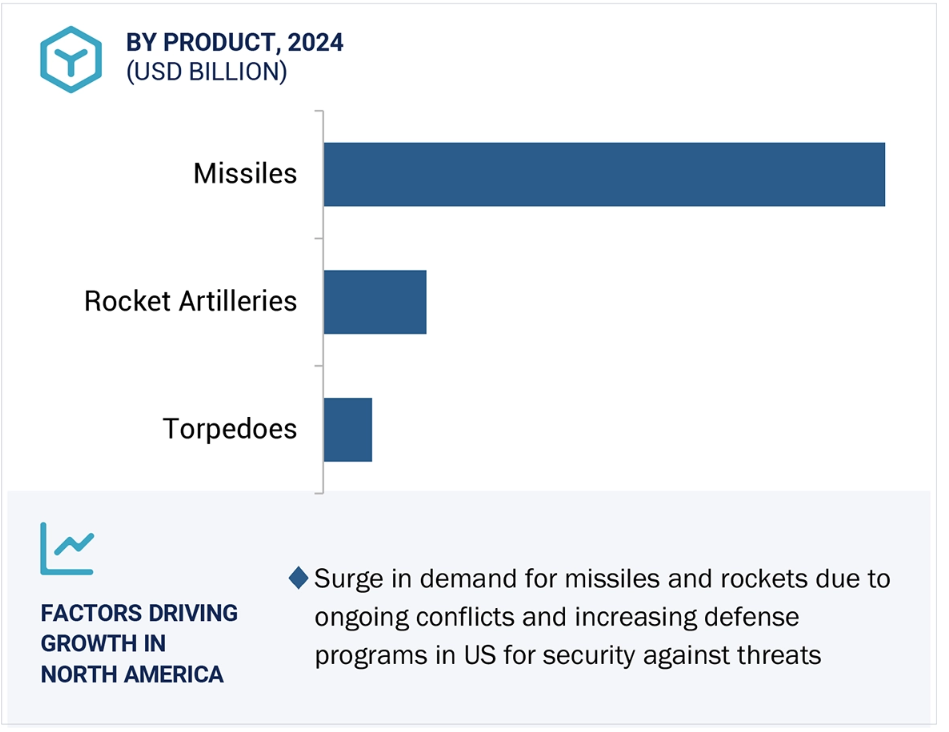

7.2 ミサイル 110

7.2.1 巡航ミサイル 111

7.2.1.1 短距離巡航ミサイル 112

7.2.1.1.1 現代の軍事作戦における精度の必要性 112

7.2.1.2 中距離巡航ミサイル 112

7.2.1.2.1 誘導および航法技術の進歩が市場を牽引 112

7.2.1.3 長距離巡航ミサイル 113

7.2.1.3.1 世界的な国防予算の急増が市場を牽引 113

7.2.2 弾道ミサイル 114

7.2.2.1 短距離弾道ミサイル 114

7.2.2.1.1 低コストの生産と維持管理が市場を牽引 114

7.2.2.2 中距離弾道ミサイル 115

7.2.2.2.1 高い抑止力が市場を牽引 115

7.2.2.3 中距離弾道ミサイル 116

7.2.2.3.1 軍事近代化の進展が市場を牽引 116

7.2.2.4 大陸間弾道ミサイル 116

7.2.2.4.1 地域の安定を確保する安全保障同盟が市場を牽引 116

7.2.3 迎撃ミサイル 117

7.2.3.1 探知追跡能力の向上を目的とした技術進歩が市場を牽引 117

7.3 ロケット砲 118

7.3.1 相互運用性の要件の高まりが市場を牽引 118

7.4 魚雷 119

7.4.1 ターゲティング機能の向上が市場を牽引 119

8 速度別ロケットおよびミサイル市場 121

8.1 はじめに 122

8.2 亜音速 123

8.2.1 戦術的用途における広範な使用が市場を牽引 123

8.3 超音速 123

8.3.1 先進兵器に対する高まる需要が市場を牽引 123

8.4 極超音速 124

8.4.1 政府による研究開発投資が市場を牽引 124

9 推進力別ロケットおよびミサイル市場 125

9.1 はじめに 126

9.2 固体 127

9.2.1 固体推進薬の化学における革新が市場を牽引 127

9.3 液体 127

9.3.1 再使用可能なロケット砲の開発が市場を牽引 127

9.4 ハイブリッド 128

9.4.1 適応可能な推進ソリューションに対する需要の高まりが市場を牽引 128

9.5 ラムジェット 128

9.5.1 航続距離延長機能に対する需要の高まりが市場を牽引 128

9.6 スクラムジェット 128

9.6.1 超音速技術へのシフトが市場を牽引 128

9.7 ターボジェット 129

9.7.1 防衛予算の増加が市場を牽引 129

10 ロケットおよびミサイル市場、打上げモード別 130

10.1 はじめに 131

10.2 地対地 132

10.2.1 市場を牽引する大幅なコストメリット 132

10.3 地対空 133

10.3.1 市場を牽引する航空セキュリティへの戦略的投資 133

10.4 空対空 133

10.4.1 市場を牽引する先進プラットフォームとのシームレスな統合 133

10.5 空対地 134

10.5.1 市場を牽引する誘導システムの高度化による二次被害の最小化 134

10.6 海底発射から水上発射 135

10.6.1 進化する海上の脅威が市場を牽引 135

11 誘導メカニズム別ロケットおよびミサイル市場 136

11.1 はじめに 137

11.2 誘導型 138

11.2.1 市場を牽引するターゲティング技術の進歩 138

11.3 誘導なし 138

11.3.1 市場を牽引する精密かつ費用対効果の高いソリューションの必要性 138

12 地域別ロケットおよびミサイル市場 139

12.1 はじめに 140

12.2 北米 142

12.2.1 ペストル分析 142

12.2.2 防衛プログラム 143

12.2.3 アメリカ 153

12.2.3.1 軍事支出の増加と防衛メーカーとの契約が市場を牽引 153

12.2.4 カナダ 159

12.2.4.1 市場を牽引する防衛近代化への継続的な取り組み 159

12.3 ヨーロッパ 161

12.3.1 PESTLE分析 162

12.3.2 防衛プログラム 164

12.3.3 英国 170

12.3.3.1 超高速ミサイルおよび長距離ミサイル開発への傾倒が市場を牽引 170

12.3.4 ドイツ 172

12.3.4.1 防衛能力の向上を目的とした戦略的提携が市場を牽引 172

12.3.5 フランス 174

12.3.5.1 地政学上の脅威に対抗するためのミサイル技術の急速な進歩が市場を牽引 174

12.3.6 イタリア 175

12.3.6.1 地域安全保障の強化に向けたミサイルシステムへの投資の増加が市場を牽引 175

12.3.7 ロシア 177

12.3.7.1 ミサイル生産能力の増強が市場を牽引 177

12.3.8 ヨーロッパのその他地域 179

12.4 アジア太平洋地域 181

12.4.1 PESTLE分析 182

12.4.2 防衛計画 184

12.4.3 中国 190

12.4.3.1 市場を牽引する防衛インフラの強化に焦点を当てる 190

12.4.4 インド 192

12.4.4.1 市場を牽引する防衛システムの国産開発 192

12.4.5 日本 194

12.4.5.1 超高速ミサイル技術へのシフトが市場を牽引 194

12.4.6 オーストラリア 196

12.4.6.1 国内ミサイル生産能力の拡大が市場を牽引 196

12.4.7 韓国 198

12.4.7.1 近隣諸国からのミサイルの脅威の高まりが市場を牽引 198

12.4.8 アジア太平洋地域その他 200

12.5 中東 202

12.5.1 ペストル分析 203

12.5.2 防衛計画 204

12.5.3 GCC 209

12.5.3.1 サウジアラビア 209

12.5.3.1.1 市場を牽引する防空能力の強化に重点 209

12.5.3.2 クウェート 211

12.5.3.2.1 外国への軍事販売によるミサイルシステムの近代化が市場を牽引 211

12.5.4 イスラエル 213

12.5.4.1 地域紛争の増加が市場を牽引 213

12.5.5 トルコ 215

12.5.5.1 市場を牽引するミサイル能力の継続的な向上 215

12.5.6 中東その他 217

12.6 世界その他 219

12.6.1 PESTLE分析 220

12.6.2 防衛プログラム 221

12.6.3 ラテンアメリカ 225

12.6.3.1 市場を牽引する国防能力の強化に焦点を当てる 225

12.6.4 アフリカ 227

12.6.4.1 安全保障上の脅威を緩和する強化された防衛システムに対する需要の急増が市場を牽引 227

13 競合状況 230

13.1 はじめに 230

13.2 主要企業の戦略/勝利への権利、2020年~2024年 230

13.3 収益分析、2020年~2023年 233

13.4 市場シェア分析、2023年 233

13.5 ブランド/製品比較 236

13.6 企業評価および財務指標 237

13.7 企業評価マトリクス:主要企業、2023年 238

13.7.1 星 238

13.7.2 新興のリーダー 238

13.7.3 普及したプレーヤー 238

13.7.4 参加者 238

13.7.5 企業の規模 240

13.7.5.1 企業の規模 240

13.7.5.2 製品フットプリント 241

13.7.5.3 ローンチモードのフットプリント 242

13.7.5.4 ガイダンスメカニズムのフットプリント 243

13.7.5.5 地域フットプリント 244

13.8 企業評価マトリクス:新興企業/中小企業、2023年 245

13.8.1 進歩的な企業 245

13.8.2 対応力のある企業 245

13.8.3 ダイナミックな企業 245

13.8.4 スタート地点 245

13.8.5 競争力のあるベンチマーキング 247

13.8.5.1 スタートアップ企業/中小企業のリスト 247

13.8.5.2 スタートアップ企業/中小企業の競合ベンチマーキング 247

13.9 競合シナリオ 248

13.9.1 製品発売 248

13.9.2 取引 248

13.9.3 その他 251

14 企業プロフィール 266

14.1 主要企業 266

14.1.1 ロッキード・マーティン社 266

14.1.1.1 事業概要 266

14.1.1.2 提供製品 267

14.1.1.3 最近の動向 269

14.1.1.3.1 その他 269

14.1.1.4 MnMの見解 272

14.1.1.4.1 勝利への権利 272

14.1.1.4.2 戦略的選択肢 272

14.1.1.4.3 弱みと競合による脅威 272

14.1.2 RTX 273

14.1.2.1 事業概要 273

14.1.2.2 提供製品 274

14.1.2.3 最近の動向 276

14.1.2.3.1 その他 276

14.1.2.4 MnMの見解 279

14.1.2.4.1 勝利への権利 279

14.1.2.4.2 戦略的選択肢 279

14.1.2.4.3 弱みと競合他社からの脅威 279

14.1.3 BAEシステムズ 280

14.1.3.1 事業概要 280

14.1.3.2 提供する製品 281

14.1.3.3 最近の動向 282

14.1.3.3.1 その他 282

14.1.3.4 MnMの見解 284

14.1.3.4.1 勝利への権利 284

14.1.3.4.2 戦略的選択肢 284

14.1.3.4.3 弱みと競合上の脅威 284

14.1.4 ノースロップ・グラマン 285

14.1.4.1 事業概要 285

14.1.4.2 製品 286

14.1.4.3 最近の動向 288

14.1.4.3.1 取引 288

14.1.4.3.2 その他 288

14.1.4.4 MnMの見解 290

14.1.4.4.1 勝つ権利 290

14.1.4.4.2 戦略的選択肢 290

14.1.4.4.3 弱みと競合他社からの脅威 291

14.1.5 ボーイング 292

14.1.5.1 事業概要 292

14.1.5.2 製品 293

14.1.5.3 最近の動向 295

14.1.5.3.1 その他 295

14.1.5.4 MnMの見解 296

14.1.5.4.1 勝利への権利 296

14.1.5.4.2 戦略的選択肢 297

14.1.5.4.3 弱みと競合他社からの脅威 297

14.1.6 ゼネラル・ダイナミクス・コーポレーション 298

14.1.6.1 事業概要 298

14.1.6.2 提供する製品 299

14.1.6.3 最近の動向 299

14.1.6.3.1 取引 299

14.1.6.3.2 その他 300

14.1.7 イスラエル航空宇宙産業 301

14.1.7.1 事業概要 301

14.1.7.2 製品 302

14.1.7.3 最近の動向 303

14.1.7.3.1 製品発表 303

14.1.7.3.2 契約 304

14.1.7.3.3 その他 304

14.1.8 タレス(THALES) 305

14.1.8.1 事業概要 305

14.1.8.2 提供製品 306

14.1.8.3 最近の動向 307

14.1.8.3.1 契約 307

14.1.8.3.2 その他 307

14.1.9 LIG NEX1 308

14.1.9.1 事業概要 308

14.1.9.2 提供製品 309

14.1.9.3 最近の動向 310

14.1.9.3.1 その他 310

14.1.10 BHARAT DYNAMICS LIMITED 311

14.1.10.1 事業概要 311

14.1.10.2 提供製品 312

14.1.10.3 最近の動向 313

14.1.10.3.1 その他 313

14.1.11 MBDA 314

14.1.11.1 事業概要 314

14.1.11.2 製品 314

14.1.11.3 最近の動向 318

14.1.11.3.1 取引 318

14.1.11.3.2 その他 318

14.1.12 KONGSBERG 320

14.1.12.1 事業概要 320

14.1.12.2 提供製品 321

14.1.12.3 最近の動向 322

14.1.12.3.1 その他 322

14.1.13 SAAB AB 324

14.1.13.1 事業概要 324

14.1.13.2 提供する製品 325

14.1.13.3 最近の動向 326

14.1.13.3.1 その他 326

14.1.14 DIEHL STIFTUNG & CO. KG 327

14.1.14.1 事業概要 327

14.1.14.2 提供製品 328

14.1.14.3 最近の動向 329

14.1.14.3.1 取引 329

14.1.14.3.2 その他 329

14.1.15 ハンファ・エアロスペース 330

14.1.15.1 事業概要 330

14.1.15.2 提供製品 331

14.1.15.3 最近の動向 332

14.1.15.3.1 契約 332

14.1.15.3.2 その他 332

14.1.16 FINCANTIERI S.P.A. 333

14.1.16.1 事業概要 333

14.1.16.2 製品 334

14.1.16.3 最近の動向 335

14.1.16.3.1 取引 335

14.1.17 L3HARRIS TECHNOLOGIES, INC. 336

14.1.17.1 事業概要 336

14.1.17.2 製品 337

14.1.17.3 最近の動向 337

14.1.17.3.1 取引 337

14.1.17.3.2 その他 338

14.1.18 テルダイン・テクノロジーズ株式会社 339

14.1.18.1 事業概要 339

14.1.18.2 製品 340

14.1.18.3 最近の動向 340

14.1.18.3.1 その他 340

14.1.19 ELBIT SYSTEMS LTD. 341

14.1.19.1 事業概要 341

14.1.19.2 製品 342

14.1.19.3 最近の動向 343

14.1.19.3.1 その他 343

14.1.20 ラファエル・アドバンスト・ディフェンス・システムズ社 344

14.1.20.1 事業概要 344

14.1.20.2 製品 344

14.1.20.3 最近の動向 345

14.1.20.3.1 その他 345

14.2 その他の企業 346

14.2.1 DENEL DYNAMICS 346

14.2.2 FRONTIER ELECTRONIC SYSTEMS CORP. 347

14.2.3 アリアネグループ 347

14.2.4 ゼネラル・アトミックス 348

14.2.5 アルマズ・アンテイ 349

14.2.6 ロケッサン 350

14.2.7 ブラモス・エアロスペース 351

15 付録 352

15.1 ディスカッションガイド 352

15.2 付録 355

15.3 KnowledgeStore: MarketsandMarketsの購読ポータル 356

15.4 カスタマイズオプション 358

15.5 関連レポート 358

15.6 著者詳細 359

表1 保有数および保有数除外 30

表2 米ドル為替レート 32

表3 アメリカ:ロケットおよびミサイル調達、2019~2023年 53

表4 各国の武器移転規制 56

表5 弾道ミサイルの保有数(国別)、2023年

表6 生態系における企業の役割

表7 製品別(百万米ドル)の価格分析

表8 主要製品の地域別推定価格分析(百万米ドル) 67

表9 2024年から2025年の主要会議およびイベント 72

表10 爆弾、手榴弾、魚雷、鉱業、ミサイル、その他の弾薬および砲弾、および部品の関税率(HSコード:930690) 73

表11 北米:規制当局、政府機関、その他の組織 74

表 12 ヨーロッパ:規制当局、政府機関、その他の組織 74

表 13 アジア太平洋地域:規制当局、政府機関、その他の組織 75

表14 中東:規制当局、政府機関、その他の組織 75

表15 世界のその他の地域:規制当局、政府機関、その他の組織 76

表16 製品別購入プロセスにおける利害関係者の影響(%) 77

表17 製品別主な購入基準 77

表18 推進システム比較 78

表19 ロケットおよびミサイルの総所有コスト 84

表20 特許分析 103

表21 製品別ロケットおよびミサイル数量、2020年~2023年(単位) 109

表22 製品別ロケットおよびミサイル数量、2024年~2029年(単位) 109

表23 ロケットおよびミサイル市場:製品別、2020年~2023年(百万米ドル) 110

表24 ロケットおよびミサイル市場:製品別、2024年~2029年(百万米ドル) 110

表25 ミサイル:ロケットおよびミサイル市場、種類別、2020~2023年(百万米ドル) 110

表26 ミサイル:ロケットおよびミサイル市場、種類別、2024~2029年(百万米ドル) 111

表27 巡航ミサイル:射程別ロケットおよびミサイル市場、

2020~2023年(単位:百万米ドル) 111

表28 巡航ミサイル:射程別ロケットおよびミサイル市場、

2024~2029年(単位:百万米ドル) 111

表29 SCALP AG:仕様 112

表30 ブラモス(PJ-10):仕様 113

表31 BGM-109 トマホーク:仕様 113

表32 弾道ミサイル:射程別ロケットおよびミサイル市場、

2020年~2023年(百万米ドル) 114

表33 弾道ミサイル:射程別ロケットおよびミサイル市場、

2024年~2029年(百万米ドル) 114

表34 アグニ-I:仕様 115

表 35 AGNI-II:仕様 115

表 36 DF-25:仕様 116

表 37 トライデント D5:仕様 117

表 38 パトリオット MSE 迎撃ミサイル:仕様 117

表 39 タミール迎撃ミサイル:仕様 118

表40 M142 HIMARS:仕様 118

表41 M270 多連装ロケットシステム:仕様 119

表42 MK 48 MOD 7 魚雷:仕様 119

表43 MK 54 魚雷:仕様 120

表44 ロケットおよびミサイル市場:速度別、2020年~2023年(百万米ドル) 122

表45 ロケットおよびミサイル市場:速度別、2024年~2029年(百万米ドル) 122

表46 ロケットおよびミサイル市場:推進方式別、2020年~2023年(単位:百万米ドル) 126

表47 ロケットおよびミサイル市場:推進方式別、2024年~2029年(単位:百万米ドル) 127

表48 ロケットおよびミサイル市場:発射モード別、2020年~2023年(単位:百万米ドル) 131

表49 ロケットおよびミサイル市場:発射モード別、2024年~2029年(単位:百万米ドル) 132

表50 ロケットおよびミサイル市場:誘導メカニズム別、

2020年~2023年(百万米ドル) 137

表51 ロケットおよびミサイル市場:誘導メカニズム別、

2024年~2029年(百万米ドル) 137

表52 ロケットおよびミサイルの数量、地域別、2020年~2023年(単位) 140

表53 ロケットおよびミサイルの数量、地域別、2024年~2029年(単位) 141

表54 ロケットおよびミサイル市場:地域別、2020年~2023年(百万米ドル) 141

表55 ロケットおよびミサイル市場:地域別、2024年~2029年(百万米ドル) 141

表56 北米:ロケットおよびミサイル市場:国別、

2020年~2023年(百万米ドル) 149

表57 北米:ロケットおよびミサイル市場、国別、

2024年~2029年(百万米ドル) 150

表58 北米:ロケットおよびミサイル市場、速度別、

2020年~2023年(百万米ドル) 150

表59 北米:ロケットおよびミサイル市場、速度別、

2024年~2029年(百万米ドル) 150

表60 北米:ロケットおよびミサイル市場、推進力別、

2020年~2023年(百万米ドル) 150

表61 北米:ロケットおよびミサイル市場、推進力別、

2024年~2029年(百万米ドル) 151

表62 北米:ロケットおよびミサイル市場、製品別、

2020年~2023年(百万米ドル) 151

表63 北米:ロケットおよびミサイル市場、製品別、

2024年~2029年(百万米ドル) 151

表64 北米:ミサイル市場、種類別、2020年~2023年(百万米ドル) 151

表65 北米:ミサイル市場、種類別、2024年~2029年(百万米ドル) 152

表66 北米:ロケットおよびミサイル市場、誘導メカニズム別、2020年~2023年(百万米ドル) 152

表67 北米:ロケットおよびミサイル市場、誘導メカニズム別、2024年~2029年(百万米ドル) 152

表68 北米:ロケットおよびミサイル市場、打ち上げモード別、

2020年~2023年(百万米ドル) 152

表69 北米:ロケットおよびミサイル市場、打ち上げモード別、

2024年~2029年(百万米ドル) 153

表70 アメリカ:ロケットおよびミサイル市場のサプライヤー分析 154

表71 アメリカ:ロケットおよびミサイル市場、速度別、2020年~2023年(百万米ドル) 158

表72 アメリカ:ロケットおよびミサイル市場、速度別、2024年~2029年(百万米ドル) 158

表73 アメリカ:ロケットおよびミサイル市場、製品別、2020年~2023年(百万米ドル) 158

表74 アメリカ:ロケットおよびミサイル市場、製品別、2024~2029年(百万米ドル) 159

表75 アメリカ:ロケットおよびミサイル市場、打ち上げモード別、

2020~2023年(百万米ドル) 159

表76 アメリカ:ロケットおよびミサイル市場、打ち上げモード別、

2024年~2029年(百万米ドル) 159

表77 カナダ:ロケットおよびミサイル市場、速度別、2020年~2023年(百万米ドル) 160

表78 カナダ:ロケットおよびミサイル市場、速度別、2024~2029年(百万米ドル) 160

表79 カナダ:ロケットおよびミサイル市場、製品別、

2020~2023年(百万米ドル) 160

表 80 カナダ:ロケットおよびミサイル市場、製品別、

2024~2029年(百万米ドル) 160

表 81 カナダ:ロケットおよびミサイル市場、打ち上げモード別、

2020~2023年(百万米ドル) 161

表82 カナダ:ロケットおよびミサイル市場、打上げモード別、

2024~2029年(百万米ドル) 161

表83 ヨーロッパ:ロケットおよびミサイル市場、国別、

2020~2023年(百万米ドル) 166

表84 ヨーロッパ:国別ロケットおよびミサイル市場、

2024~2029年(百万米ドル) 166

表85 ヨーロッパ:速度別ロケットおよびミサイル市場、2020~2023年(百万米ドル) 166

表 86 ヨーロッパ:ロケットおよびミサイル市場、速度別、2024~2029年(百万米ドル) 167

表 87 ヨーロッパ:ロケットおよびミサイル市場、推進力別、

2020年~2023年(百万米ドル) 167

表88 ヨーロッパ:ロケットおよびミサイル市場、推進力別、

2024年~2029年(百万米ドル) 167

表89 ヨーロッパ:ロケットおよびミサイル市場、製品別、

2020年~2023年(百万米ドル) 168

表 90 ヨーロッパ:ロケットおよびミサイル市場、製品別、

2024年~2029年(百万米ドル) 168

表 91 ヨーロッパ:ミサイル市場、種類別、2020年~2023年(百万米ドル) 168

表92 ヨーロッパ:ミサイル市場、種類別、2024~2029年(百万米ドル) 168

表93 ヨーロッパ:ロケットおよびミサイル市場、誘導メカニズム別、

2020~2023年(百万米ドル) 169

表94 ヨーロッパ:誘導方式別ロケットおよびミサイル市場、

2024~2029年(百万米ドル) 169

表95 ヨーロッパ:打上げモード別ロケットおよびミサイル市場、

2020~2023年(百万米ドル) 169

表 96 ヨーロッパ:ロケットおよびミサイル市場、打ち上げモード別、

2024~2029年(単位:百万米ドル) 169

表 97 イギリス:ロケットおよびミサイル市場、速度別、2020~2023年(単位:百万米ドル) 170

表 98 英国:ロケットおよびミサイル市場、速度別、2024~2029年(百万米ドル) 170

表 99 英国:ロケットおよびミサイル市場、製品別、2020~2023年(百万米ドル) 170

表100 英国:ロケットおよびミサイル市場、製品別、2024~2029年(百万米ドル) 171

表101 英国:ロケットおよびミサイル市場、打上げモード別、

2020~2023年(百万米ドル) 171

表102 英国:打ち上げモード別ロケットおよびミサイル市場、

2024~2029年(単位:百万米ドル) 171

表103 ドイツ:速度別ロケットおよびミサイル市場、2020~2023年(単位:百万米ドル) 172

表104 ドイツ:ロケットおよびミサイル市場、速度別、2024~2029年(百万米ドル) 172

表105 ドイツ:ロケットおよびミサイル市場、製品別、

2020~2023年(百万米ドル) 172

表106 ドイツ:ロケットおよびミサイル市場、製品別、

2024~2029年(百万米ドル) 173

表107 ドイツ:ロケットおよびミサイル市場、打上げモード別、

2020~2023年(百万米ドル) 173

表108 ドイツ:ロケットおよびミサイル市場、打上げモード別、

2024~2029年(単位:百万米ドル) 173

表109 フランス:ロケットおよびミサイル市場、速度別、2020~2023年(単位:百万米ドル) 174

表110 フランス:ロケットおよびミサイル市場、速度別、2024年~2029年(百万米ドル) 174

表111 フランス:ロケットおよびミサイル市場、製品別、

2020年~2023年(百万米ドル) 174

表112 フランス:ロケットおよびミサイル市場、製品別、

2024~2029年(百万米ドル) 175

表113 フランス:ロケットおよびミサイル市場、打ち上げモード別、

2020~2023年(百万米ドル) 175

表114 フランス:ロケットおよびミサイル市場、打上げモード別、

2024~2029年(単位:百万米ドル) 175

表115 イタリア:ロケットおよびミサイル市場、速度別、2020~2023年(単位:百万米ドル) 176

表116 イタリア:ロケットおよびミサイル市場、速度別、2024年~2029年(百万米ドル) 176

表117 イタリア:ロケットおよびミサイル市場、製品別、2020年~2023年(百万米ドル) 176

表118 イタリア:ロケットおよびミサイル市場、製品別、2024~2029年(百万米ドル) 176

表119 イタリア:ロケットおよびミサイル市場、打上げモード別、

2020~2023年(百万米ドル) 177

表120 イタリア:ロケットおよびミサイル市場、打上げモード別、

2024~2029年(百万米ドル) 177

表121 ロシア:ロケットおよびミサイル市場、速度別、2020~2023年(百万米ドル) 178

表122 ロシア:ロケットおよびミサイル市場、速度別、2024~2029年(百万米ドル) 178

表123 ロシア:ロケットおよびミサイル市場、製品別、

2020~2023年(百万米ドル) 178

表124 ロシア:ロケットおよびミサイル市場、製品別、

2024~2029年(百万米ドル) 178

表125 ロシア:ロケットおよびミサイル市場、打ち上げモード別、

2020~2023年(百万米ドル) 179

表126 ロシア:ロケットおよびミサイル市場、打上げモード別、

2024~2029年(単位:百万米ドル) 179

表127 ヨーロッパその他:ロケットおよびミサイル市場、速度別、

2020~2023年(単位:百万米ドル) 180

表128 ヨーロッパのその他地域:ロケットおよびミサイル市場、速度別、

2024年~2029年(百万米ドル) 180

表129 ヨーロッパのその他地域:ロケットおよびミサイル市場、製品別、

2020年~2023年(百万米ドル) 180

表 130 ヨーロッパのその他地域:ロケットおよびミサイル市場、製品別、

2024~2029年(百万米ドル) 180

表 131 ヨーロッパのその他地域:ロケットおよびミサイル市場、打ち上げモード別、

2020~2023年(百万米ドル) 181

表132 ヨーロッパのその他地域:ロケットおよびミサイル市場、打上げモード別、

2024年~2029年(百万米ドル) 181

表133 アジア太平洋地域:ロケットおよびミサイル市場、国別、

2020年~2023年(百万米ドル) 186

表134 アジア太平洋地域:国別ロケットおよびミサイル市場、

2024~2029年(百万米ドル) 186

表135 アジア太平洋地域:速度別ロケットおよびミサイル市場、

2020~2023年(百万米ドル) 187

表136 アジア太平洋地域:ロケットおよびミサイル市場、速度別、

2024~2029年(百万米ドル) 187

表137 アジア太平洋地域:ロケットおよびミサイル市場、推進力別、

2020~2023年(百万米ドル) 187

表138 アジア太平洋地域:推進力別ロケットおよびミサイル市場、

2024~2029年(百万米ドル) 188

表139 アジア太平洋地域:製品別ロケットおよびミサイル市場、

2020~2023年(百万米ドル) 188

表140 アジア太平洋地域:ロケットおよびミサイル市場、製品別、

2024~2029年(百万米ドル) 188

表141 アジア太平洋地域:ミサイル市場、種類別、2020~2023年(百万米ドル) 188

表142 アジア太平洋地域:ミサイル市場、種類別、2024~2029年(百万米ドル) 189

表143 アジア太平洋地域:ロケットおよびミサイル市場、誘導メカニズム別、

2020~2023年(百万米ドル) 189

表144 アジア太平洋地域:誘導方式別ロケットおよびミサイル市場、

2024~2029年(百万米ドル) 189

表145 アジア太平洋地域:打上げモード別ロケットおよびミサイル市場、

2020~2023年(百万米ドル) 189

表146 アジア太平洋地域:ロケットおよびミサイル市場、打ち上げモード別、

2024~2029年(百万米ドル) 190

表147 中国:ロケットおよびミサイル市場、速度別、2020~2023年(百万米ドル) 190

表148 中国:ロケットおよびミサイル市場、速度別、2024~2029年(百万米ドル) 191

表149 中国:ロケットおよびミサイル市場、製品別、2020~2023年(百万米ドル) 191

表150 中国:ロケットおよびミサイル市場、製品別、2024~2029年(百万米ドル) 191

表151 中国:ロケットおよびミサイル市場、打ち上げモード別、

2020~2023年(百万米ドル) 191

表152 中国:ロケットおよびミサイル市場、打上げモード別、

2024~2029年(百万米ドル) 192

表153 インド:ロケットおよびミサイル市場、速度別、2020~2023年(百万米ドル) 192

表154 インド:ロケットおよびミサイル市場、速度別、2024~2029年(百万米ドル) 192

表155 インド:ロケットおよびミサイル市場、製品別、2020~2023年(百万米ドル) 193

表156 インド:ロケットおよびミサイル市場、製品別、2024年~2029年(百万米ドル) 193

表157 インド:ロケットおよびミサイル市場、打上げモード別、

2020年~2023年(百万米ドル) 193

表158 インド:ロケットおよびミサイル市場、打ち上げモード別、

2024~2029年(百万米ドル) 193

表159 日本:ロケットおよびミサイル市場、速度別、2020~2023年(百万米ドル) 194

表160 日本:ロケットおよびミサイル市場、速度別、2024年~2029年(百万米ドル) 194

表161 日本:ロケットおよびミサイル市場、製品別、2020年~2023年(百万米ドル) 194

表162 日本:ロケットおよびミサイル市場、製品別、2024年~2029年(百万米ドル) 195

表163 日本:ロケットおよびミサイル市場、打上げモード別、

2020年~2023年(百万米ドル) 195

表164 日本:ロケットおよびミサイル市場、打上げモード別、

2024~2029年(単位:百万米ドル) 195

表165 オーストラリア:ロケットおよびミサイル市場、速度別、

2020~2023年(単位:百万米ドル) 196

表166 オーストラリア:ロケットおよびミサイル市場、速度別、

2024~2029年(百万米ドル) 196

表167 オーストラリア:ロケットおよびミサイル市場、製品別、

2020~2023年(百万米ドル) 197

表168 オーストラリア:ロケットおよびミサイル市場、製品別、

2024~2029年(百万米ドル) 197

表169 オーストラリア:ロケットおよびミサイル市場、打ち上げモード別、

2020~2023年(百万米ドル) 197

表170 オーストラリア:ロケットおよびミサイル市場、打ち上げモード別、

2024~2029年(百万米ドル) 197

表171 韓国:ロケットおよびミサイル市場、速度別、

2020~2023年(百万米ドル) 198

表172 韓国:ロケットおよびミサイル市場、速度別、

2024年~2029年(百万米ドル) 198

表173 韓国:ロケットおよびミサイル市場、製品別、

2020年~2023年(百万米ドル) 198

表174 韓国:ロケットおよびミサイル市場、製品別、

2024~2029年(百万米ドル) 199

表175 韓国:ロケットおよびミサイル市場、打ち上げモード別、

2020~2023年(百万米ドル) 199

表176 韓国:ロケットおよびミサイル市場、打上げモード別、

2024~2029年(百万米ドル) 199

表177 アジア太平洋地域その他:ロケットおよびミサイル市場、速度別、

2020~2023年(百万米ドル) 200

表178 アジア太平洋地域その他:ロケットおよびミサイル市場、速度別、

2024年~2029年(百万米ドル) 200

表179 アジア太平洋地域その他:ロケットおよびミサイル市場、製品別、

2020年~2023年(百万米ドル) 200

表180 アジア太平洋地域その他:製品別ロケットおよびミサイル市場、

2024~2029年(百万米ドル) 201

表181 アジア太平洋地域その他:打上げモード別ロケットおよびミサイル市場、

2020~2023年(百万米ドル) 201

表182 アジア太平洋地域その他:ロケットおよびミサイル市場、打上げモード別、

2024~2029年(百万米ドル) 201

表183 中東:ロケットおよびミサイル市場、国別、

2020~2023年(百万米ドル) 205

表184 中東:国別ロケットおよびミサイル市場、

2024~2029年(百万米ドル) 205

表185 中東:速度別ロケットおよびミサイル市場、

2020~2023年(百万米ドル) 206

表186 中東:ロケットおよびミサイル市場、速度別、

2024~2029年(百万米ドル) 206

表187 中東:ロケットおよびミサイル市場、推進力別、

2020~2023年(百万米ドル) 206

表188 中東:推進力別ロケットおよびミサイル市場、

2024~2029年(百万米ドル) 207

表189 中東:製品別ロケットおよびミサイル市場、

2020~2023年(百万米ドル) 207

表190 中東:製品別ロケットおよびミサイル市場、

2024~2029年(百万米ドル) 207

表191 中東:種類別ミサイル市場、2020~2023年(百万米ドル) 207

表192 中東:ミサイル市場、種類別、2024~2029年(百万米ドル) 208

表193 中東:ロケットおよびミサイル市場、誘導メカニズム別、

2020~2023年(百万米ドル) 208

表194 中東:誘導方式別ロケットおよびミサイル市場、

2024~2029年(百万米ドル) 208

表195 中東:打上げモード別ロケットおよびミサイル市場、

2020~2023年(百万米ドル) 208

表196 中東:ロケットおよびミサイル市場、打上げモード別、

2024~2029年(単位:百万米ドル) 209

表197 サウジアラビア:ロケットおよびミサイル市場、速度別、

2020~2023年(単位:百万米ドル) 209

表198 サウジアラビア:ロケットおよびミサイル市場、速度別、

2024年~2029年(百万米ドル) 210

表199 サウジアラビア:ロケットおよびミサイル市場、製品別、

2020年~2023年(百万米ドル) 210

表200 サウジアラビア:製品別ロケットおよびミサイル市場、

2024~2029年(百万米ドル) 210

表201 サウジアラビア:打上げモード別ロケットおよびミサイル市場、

2020~2023年(百万米ドル) 210

表202 サウジアラビア:ロケットおよびミサイル市場、打上げモード別、

2024~2029年(百万米ドル) 211

表203 クウェート:ロケットおよびミサイル市場、速度別、2020~2023年(百万米ドル) 211

表204 クウェート:ロケットおよびミサイル市場、速度別、2024~2029年(百万米ドル) 212

表205 クウェート:ロケットおよびミサイル市場、製品別、

2020~2023年(百万米ドル) 212

表206 クウェート:ロケットおよびミサイル市場、製品別、

2024~2029年(百万米ドル) 212

表207 クウェート:ロケットおよびミサイル市場、打上げモード別、

2020~2023年(百万米ドル) 212

表208 クウェート:ロケットおよびミサイル市場、打上げモード別、

2024~2029年(百万米ドル) 213

表209 イスラエル:ロケットおよびミサイル市場、速度別、2020~2023年(百万米ドル) 213

表210 イスラエル:ロケットおよびミサイル市場、速度別、2024年~2029年(百万米ドル) 214

表211 イスラエル:ロケットおよびミサイル市場、製品別、2020年~2023年(百万米ドル) 214

表212 イスラエル:ロケットおよびミサイル市場、製品別、2024~2029年(百万米ドル) 214

表213 イスラエル:ロケットおよびミサイル市場、打上げモード別、

2020~2023年(百万米ドル) 214

表214 イスラエル:ロケットおよびミサイル市場、打上げモード別、

2024~2029年(百万米ドル) 215

表215 トルコ:ロケットおよびミサイル市場、速度別、2020~2023年(百万米ドル) 215

表216 トルコ:ロケットおよびミサイル市場、速度別、2024年~2029年(百万米ドル) 215

表217 トルコ:ロケットおよびミサイル市場、製品別、

2020年~2023年(百万米ドル) 216

表218 トルコ:ロケットおよびミサイル市場、製品別、

2024~2029年(百万米ドル) 216

表219 トルコ:ロケットおよびミサイル市場、打ち上げモード別、

2020~2023年(百万米ドル) 216

表220 トルコ:ロケットおよびミサイル市場、打ち上げモード別、

2024~2029年(単位:百万米ドル) 216

表221 中東その他:ロケットおよびミサイル市場、速度別、

2020~2023年(単位:百万米ドル) 217

表222 中東その他:ロケットおよびミサイル市場、速度別、

2024~2029年(百万米ドル) 217

表223 中東その他:ロケットおよびミサイル市場、製品別、

2020~2023年(百万米ドル) 217

表224 中東その他:ロケットおよびミサイル市場、製品別、

2024~2029年(単位:百万米ドル) 218

表225 中東その他:ロケットおよびミサイル市場、発射モード別、

2020~2023年(単位:百万米ドル) 218

表226 中東その他:ロケットおよびミサイル市場、打上げモード別、

2024~2029年(百万米ドル) 218

表227 世界その他:ロケットおよびミサイル市場、地域別、

2020~2023年(百万米ドル) 221

表228 世界のその他地域:ロケットおよびミサイル市場、地域別、

2024~2029年(百万米ドル) 221

表229 世界のその他地域:ロケットおよびミサイル市場、速度別、

2020~2023年(百万米ドル) 222

表230 世界のその他の地域:ロケットおよびミサイル市場、速度別、

2024~2029年(百万米ドル) 222

表231 世界のその他の地域:ロケットおよびミサイル市場、推進力別、

2020~2023年(百万米ドル) 222

表232 世界のその他地域:推進力別ロケットおよびミサイル市場、

2024~2029年(百万米ドル) 223

表233 世界のその他地域:製品別ロケットおよびミサイル市場、

2020~2023年(百万米ドル) 223

表234 世界のその他の地域:ロケットおよびミサイル市場、製品別、

2024~2029年(百万米ドル) 223

表235 世界のその他の地域:ミサイル市場、種類別、2020~2023年(百万米ドル) 223

表236 世界のその他の地域:ミサイル市場、種類別、2024~2029年(百万米ドル) 224

表237 世界のその他の地域:ロケットおよびミサイル市場、誘導メカニズム別、2020~2023年(百万米ドル) 224

表238 世界のその他の地域: 誘導メカニズム別、2024年~2029年(単位:百万米ドル) 224

表239 世界のその他の地域:ロケットおよびミサイル市場、打ち上げモード別、

2020年~2023年(単位:百万米ドル) 224

表240 世界のその他の地域:ロケットおよびミサイル市場、打ち上げモード別、

2024年~2029年(単位:百万米ドル) 225

表241 ラテンアメリカ: ロケットおよびミサイル市場、速度別、

2020年~2023年(百万米ドル) 225

表242 南米アメリカ:ロケットおよびミサイル市場、速度別、

2024年~2029年(百万米ドル) 226

表243 南米アメリカ:ロケットおよびミサイル市場、製品別、

2020年~2023年(百万米ドル) 226

表244 南米アメリカ: ロケットおよびミサイル市場、製品別、

2024年~2029年(百万米ドル) 226

表245 南米アメリカ:ロケットおよびミサイル市場、打ち上げモード別、

2020年~2023年(百万米ドル) 226

表246 南米アメリカ: ロケットおよびミサイル市場、打上げモード別、

2024年~2029年(百万米ドル) 227

表247 アフリカ:ロケットおよびミサイル市場、速度別、2020年~2023年(百万米ドル) 227

表248 アフリカ:ロケットおよびミサイル市場、速度別、2024年~2029年(百万米ドル) 228

表249 アフリカ: ロケットおよびミサイル市場、製品別、2020年~2023年(百万米ドル) 228

表250 アフリカ:ロケットおよびミサイル市場、製品別、2024年~2029年(百万米ドル) 228

表251 アフリカ:ロケットおよびミサイル市場、打ち上げモード別、

2020年~2023年(百万米ドル) 228

表252 アフリカ: ロケットおよびミサイル市場:打上げモード別、

2024年~2029年(百万米ドル) 229

表253 主要企業の戦略/勝利への権利、2020年~2024年 230

表254 ロケットおよびミサイル市場:競争の度合い 234

表255 製品フットプリント 241

表256 打上げモードフットプリント 242

表257 誘導メカニズムフットプリント 243

表258 地域フットプリント 244

表259 新興企業/中小企業の一覧 247

表260 新興企業/中小企業の競争力ベンチマーク 247

表261 ロケットおよびミサイル市場:製品発売、2020年~2024年 248

表262 ロケットおよびミサイル市場: 契約、2020年~2025年 248

表263 ロケットおよびミサイル市場:その他、2020年~2025年 251

表264 ロッキード・マーティン社:企業概要 266

表265 ロッキード・マーティン社:提供製品 267

表266 ロッキード・マーティン社:その他 269

表267 RTX:企業概要 273

表268 RTX:提供製品 274

表269 RTX:その他 276

表270 BAEシステムズ:企業概要 280

表271 BAEシステムズ:提供製品 281

表272 BAEシステムズ:その他 282

表273 ノースロップ・グラマン: 会社概要 285

表274 ノースロップ・グラマン:提供製品 286

表275 ノースロップ・グラマン:取引 288

表276 ノースロップ・グラマン:その他 288

表277 ボーイング:会社概要 292

表278 ボーイング:提供製品 293

表279 ボーイング:その他 295

表280 ゼネラル・ダイナミクス・コーポレーション:会社概要 298

表281 ゼネラル・ダイナミクス・コーポレーション:提供製品 299

表282 ゼネラル・ダイナミクス・コーポレーション:取引 299

表283 ゼネラル・ダイナミクス・コーポレーション:その他 300

表284 イスラエル・エアロスペース・インダストリーズ: 会社概要 301

表285 ISRAEL AEROSPACE INDUSTRIES: 製品 302

表286 ISRAEL AEROSPACE INDUSTRIES: 製品発売 303

表287 ISRAEL AEROSPACE INDUSTRIES: 取引 304

表288 ISRAEL AEROSPACE INDUSTRIES: その他 304

表289 THALES: 会社概要 305

表290 THALES: 製品 306

表291 THALES: 取引 307

表292 THALES: その他 307

表293 LIG NEX1: 会社概要 308

表294 LIG NEX1: 製品 309

表295 LIG NEX1: その他 310

表296 BHARAT DYNAMICS LIMITED: 会社概要 311

表297 BHARAT DYNAMICS LIMITED:提供製品 312

表298 BHARAT DYNAMICS LIMITED:その他 313

表299 MBDA:会社概要 314

表300 MBDA:提供製品 314

表301 MBDA:取引 318

表302 MBDA:その他 318

表303 KONGSBERG:会社概要 320

表304 KONGSBERG:提供製品 321

表305 KONGSBERG:その他 322

表306 SAAB AB:会社概要 324

表307 SAAB AB:提供製品 325

表308 SAAB AB:その他 326

表309 DIEHL STIFTUNG & CO. KG:会社概要 327

表 310 DIEHL STIFTUNG & CO. KG:提供製品 328

表311 DIEHL STIFTUNG & CO. KG:取引 329

表312 DIEHL STIFTUNG & CO. KG:その他 329

表 313 HANWHA AEROSPACE:企業概要 330

表 314 HANWHA AEROSPACE:提供製品 331

表 315 HANWHA AEROSPACE:取引 332

表 316 HANWHA AEROSPACE:その他 332

表 317 FINCANTIERI S.P.A.:企業概要 333

表 318 FINCANTIERI S.P.A.:提供製品 334

表 319 FINCANTIERI S.P.A.:取引 335

表 320 L3HARRIS TECHNOLOGIES, INC. :会社概要 336

表 321 L3HARRIS TECHNOLOGIES, INC.:提供製品 337

表 322 L3HARRIS TECHNOLOGIES, INC.:取引 337

表 323 L3HARRIS TECHNOLOGIES, INC.:その他 338

表 324 TELEDYNE TECHNOLOGIES INCORPORATED:会社概要 339

表 325 TELEDYNE TECHNOLOGIES INCORPORATED:提供製品 340

表 326 TELEDYNE TECHNOLOGIES INCORPORATED:その他 340

表 327 ELBIT SYSTEMS LTD. :会社概要 341

表328:エルビット・システムズ社:提供製品 342

表329:エルビット・システムズ社:その他 343

表330:ラファエル・アドバンスト・ディフェンス・システムズ社:会社概要 344

表331:ラファエル・アドバンスト・ディフェンス・システムズ社:提供製品 344

表332:ラファエル・アドバンスト・ディフェンス・システムズ社:その他 345 その他 345

表333 DENEL DYNAMICS:会社概要 346

表334 FRONTIER ELECTRONIC SYSTEMS CORP.:会社概要 347

表335 ARIANEGROUP:会社概要 347

表336 GENERAL ATOMICS:会社概要 348

表337 ALMAZ-ANTEY:会社概要 349

表338 ROKETSAN:会社概要 350

表339 BRAHMOS AEROSPACE:会社概要 351

表340 LAUNDRY 企業一覧 355