米国は、政府および民間企業による鉄道インフラプロジェクトへの投資を原動力として、主要な市場混乱要因として際立っています。米国運輸省(USDOT)連邦鉄道局(FRA)は、超党派インフラ法から41州およびワシントンD.C.にわたる122の鉄道改善イニシアティブに24億ドルを超える資金を割り当てました。これらのプロジェクトは、鉄道の安全性、信頼性、回復力を強化し、より迅速かつ効率的な貨物や人の移動を確保すると同時に、混乱、輸送コスト、および汚染を低減することを目的としています。これらの投資は、線路の建設にとどまらず、駅の改良、新しい車両の購入、およびメンテナンス施設の強化も含まれます。メーカーやサプライヤーにとっては、これは先進的な列車、地下鉄車両、およびその他の車両に対する安定した需要を意味します。

車両市場のトレンド:

都市化とインフラ開発

世界中で都市化の割合が増加していることは、鉄道車両市場にとって重要な推進要因となっています。例えば、中国の高速鉄道網の拡大は、報道によると、2022年までに総延長距離が42,000キロメートルに達する見込みです。より多くの人々が都市部に移住するにつれ、道路の混雑緩和と環境への影響の低減を目的とした、効率的で持続可能な交通システムのニーズが高まっています。政府や民間企業は、新たな路線の建設や既存路線の電化など、鉄道インフラの開発と拡張に多額の投資を行っています。こうしたインフラ開発の急増は、機関車や客車などの鉄道車両に対する需要を直接的に刺激しています。さらに、都市交通システムでは、公共交通の質を高めるために近代的な鉄道車両を採用しており、これが市場の成長にさらに拍車をかけています。

環境の持続可能性

環境への懸念、特に二酸化炭素排出量や大気質に関する懸念が、よりクリーンで持続可能な交通ソリューションへの移行を促しています。これを受けて、鉄道車両市場では電気機関車やハイブリッド機関車、エネルギー効率の高い客車へのシフトが見られます。業界レポートによると、欧州グリーンディールは2050年までに輸送による排出量を90%削減することを目標としており、エネルギー効率の高い鉄道車両技術への投資に大きな影響を与えています。鉄道の電化や代替燃料の採用は、鉄道輸送の二酸化炭素排出量を削減し、気候変動対策に向けた世界的な取り組みに貢献します。このような環境重視の傾向は、政府の支援を呼び込むだけでなく、環境にやさしい鉄道車両技術への民間投資も促進しています。さらに、さまざまな地域における厳しい排出規制や持続可能性の目標は、環境にやさしい鉄道車両の開発と採用を加速させるよう業界にさらなる圧力をかけています。

技術の進歩

車両への先進技術の統合も、市場成長のもう一つの重要な推進要因となっています。デジタル化、自動化、予測保全システムは鉄道業界に革命をもたらしています。 例えば、予測保全により、鉄道事業者はメンテナンスの必要性に先手を打つことが可能となり、車両の運行停止時間を短縮し、車両運行の全体的な効率性を向上させることができます。 さらに、デジタル信号および通信システムの導入により、安全性と効率性が向上します。 業界で成長を続ける高速列車は、技術の採用という点で限界に挑んでおり、乗客の快適性、速度、安全性を向上させる高度なシステムを必要としています。さらに、磁気浮上式(Maglev)列車は、2021年に中国が上海Maglevを運行開始し、世界最速の営業列車となるなど、最高時速600kmに達しています。 こうした技術の進歩は、最新のソリューションを求める購入者を惹きつけるだけでなく、鉄道車両業界内のイノベーションも刺激しています。

鉄道車両業界のセグメント:

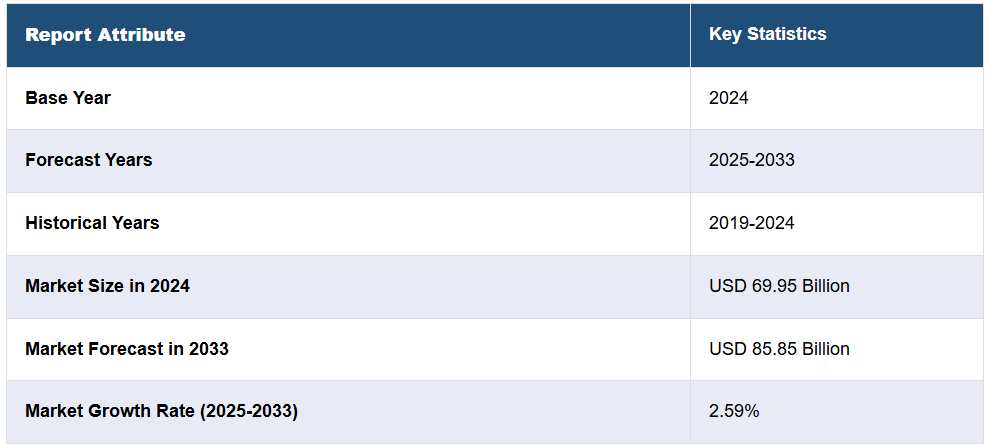

IMARCグループは、世界の鉄道車両市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界、地域、国レベルでの予測を提供しています。市場は製品タイプ、機関車技術、用途に基づいて分類されています。

製品種類別分析:

- ディーゼル機関車

- 電気機関車

- その他

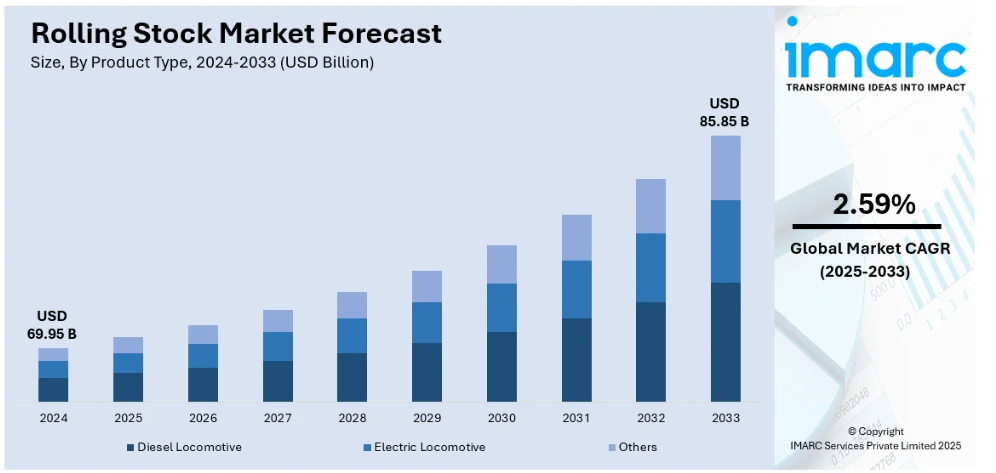

2024年には、ディーゼル機関車が76.5%の最大市場シェアを占めています。ディーゼル機関車は、その汎用性と非電化鉄道線での運用能力により、特にインフラが十分に整備されていない地域において、依然として需要があります。これらの機関車に対する需要は、特に電化プロジェクトが進行中の新興国において根強く残っています。一方、電気機関車は、環境面での利点と効率性により需要が増加しています。鉄道網の電化は世界的に拡大しており、持続可能な輸送手段としての電気機関車の魅力を高めています。さらに、高速鉄道や都市交通システムの普及拡大も、電気機関車に対する需要の高まりに寄与しています。ディーゼル機関車や電気機関車以外にも、排出ガス削減と鉄道輸送の持続可能性の向上に向けた革新的なソリューションとして、ハイブリッドや水素燃料の列車など、他の特殊車両の需要が高まっています。特に、クリーンエネルギーへの取り組みに重点的に取り組んでいる地域では、その傾向が顕著です。

分析:機関車技術:

- 従来型機関車

- ターボチャージャー付き機関車

- 磁気浮上式

2024年には従来型機関車が42.5%の市場シェアを占め、トップとなります。従来型機関車は伝統的なものですが、信頼性と費用対効果の高さから、特に貨物輸送や鉄道網が十分に発達していない地域では需要が続いており、市場の成長を後押ししています。さらに、ターボチャージャー付き機関車は、その強化されたパワーと燃料効率により、貨物および旅客鉄道サービスに最適であることから人気が高まっています。排出量を最小限に抑えながら、より高速でより多くの貨物を輸送できる能力が、その魅力を高め、市場拡大に貢献しています。一方、磁気浮上(maglev)技術は、未来的で環境にやさしいソリューションとして台頭しています。磁気浮上式鉄道は、磁力によって線路上を浮上し、他に類を見ない速度とエネルギー効率を実現しており、都市間高速輸送への関心を集めています。 政府や民間企業が革新的な輸送ソリューションを模索する中、特に最先端の旅客鉄道システムにおいて、磁気浮上技術への需要が高まっています。

用途別分析:

- 客車

- 貨物ワゴン

2024年には、客車が市場の66.2%を占める最大のシェアとなります。旅客車両部門では、快適で効率的かつ持続可能な交通手段の提供にますます重点が置かれるようになっていることが需要を後押ししています。急速な都市化により都市交通システムの乗客数が増加しているため、最新かつ技術的に進歩した旅客車両の調達が必要となり、これが市場の成長を後押ししています。さらに、高速鉄道網の拡大と都市間移動の需要の高まりにより、革新的で高性能な旅客車両の必要性が高まっています。一方、貨物ワゴンセグメントは、効率的で費用対効果の高い貨物輸送に対する絶え間ない需要により成長を遂げています。 貨物ワゴンは、幅広い種類の貨物を柔軟に輸送できるため、ロジスティクスやサプライチェーンの業務において重要な役割を果たしています。 電子商取引や国際貿易が拡大を続ける中、さまざまな種類の貨物を輸送でき、厳しい安全基準と効率基準を満たすことができる特殊貨物ワゴンの需要は、引き続き増加傾向にあります。

地域分析:

- ヨーロッパ

- 北米

- アジア太平洋

- 中東およびアフリカ

- 中南米

2024年には、アジア太平洋地域が45%の最大市場シェアを占めました。この市場成長は、急速な都市化、人口増加、鉄道インフラへの多額の投資によって促進されています。中国、インド、日本などの主要国は、公共交通機関の改善と二酸化炭素排出量の削減を目指す政府の取り組みによって後押しされ、高速鉄道および地下鉄システム開発の最前線に立っています。2023年現在、中国は4万キロメートルを超える世界最大の高速鉄道網を誇り、交通機関の近代化に力を入れていることを示しています。インドは、ムンバイ・アーメダバード高速鉄道回廊などの地下鉄や弾丸列車プロジェクトに多額の投資を行っています。日本は新幹線ネットワークで引き続き先頭を走り、鉄道輸送の効率性と安全性の基準を高く設定しています。ハイブリッド車両や電気車両など、先進的な鉄道車両に対する需要の高まりは、この地域が持続可能な輸送ソリューションに重点を置いていることと一致しています。これらの要因と、貨物鉄道によって促進される国境を越えた貿易の拡大が相まって、アジア太平洋地域は鉄道車両の主要市場としての地位を確立しています。

地域における主な要点:

北米の鉄道車両市場分析

北米の鉄道車両業界の着実な成長は、鉄道インフラへの多額の投資、貨物輸送の需要、旅客鉄道システムのアップグレードによるものです。この拡大により、特に米国の最重要地域を中心に、地域全体に貨物鉄道システムの広範なネットワークが構築され、貨物輸送が経済に即座に貢献することが確実になりました。米国連邦政府は、超党派インフラ整備法(Bipartisan Infrastructure Law)を通じて、貨物および旅客システムのアップグレードを目的とした鉄道インフラの改善に660億ドルを拠出することを追加で約束しました。米国と同様に、カナダでもトロントのオンタリオラインなど、都市交通の接続性を改善することを目的とした鉄道プロジェクトが進行中です。これらに加えて、持続可能なソリューションへの緊急の必要性から、ハイブリッドおよび電気式の鉄道車両への注目が高まり、環境基準の変化に対応するためのエネルギー効率の高い技術への投資がメーカーに促されています。予測メンテナンスシステムなどの先進的なデジタル技術の統合も、市場のさらなる成長を促進しています。

米国の鉄道車両市場分析

米国の鉄道車両市場では、鉄道への投資と改良に関連して、高い成長率が描かれています。運輸省は、2023年末までに近代化を通じて安全性と信頼性を高めることを主な目的とした122の鉄道改良プログラムとプロジェクトの実施に24億米ドルを承認しました。この近代化への重点的な取り組みは、旅客および貨物輸送の競争力を維持する上で極めて重要であり、民間鉄道会社は広大なネットワークのアップグレードとメンテナンスを確保するために平均230億ドルを費やしています。また、旅客鉄道も依然として好調で、アムトラックは2024年度に3280万回という過去最高の乗客数を記録し、2023年度から15%増加しました。チケットの売上は25億米ドルに達し、持続可能で効率的な移動手段を求める一般市民の急速なトレンドを象徴していると、業界レポートは述べています。高速鉄道技術は発展を続けています。環境にやさしい交通手段と政府の支援が市場を後押ししています。これにより、米国の鉄道車両市場は、世界における鉄道技術革新とインフラの分野をリードする市場の一つとなっています。

ヨーロッパの鉄道車両市場分析

欧州の鉄道車両市場は急速に変化しています。業界レポートによると、EUが持続可能で安全かつスマートな交通インフラに70億ユーロ(72億米ドル)という過去最大の投資を行ったことが背景にあります。CEF(欧州交通政策)の下で、気候変動目標に密接に関連する鉄道プロジェクト、水路、港湾、鉄道の近代化に焦点を当てた取り組みが強調されています。プロジェクトへの資金提供は80%に上り、重要なイニシアティブには、Rail Baltica、リヨン・トリノ間接続、フェーマルン・ベルト・トンネルなどの鉄道連結が含まれます。これらのプロジェクトは、欧州横断鉄道(TEN-T)ネットワークにおける欧州横断鉄道の接続性を改善し、持続可能な鉄道輸送におけるヨーロッパのリーダーシップを強化することを目的としています。アイルランド、スペイン、その他の国々も、再生可能エネルギーや船舶への陸上給電をサポートするインフラを改善するために、海上港の整備を進めています。また、セーヌ・スヘルデ流域やドナウ川などの内陸水路も、国境を越えた接続性を強化するために改良が進められています。 これらの取り組みと協調型高度交通システム(ITS)の開発を組み合わせることで、ヨーロッパは、近代的で持続可能かつ効率的な鉄道車両ソリューションのパイオニアとしての地位を確立しています。

アジア太平洋地域の鉄道車両市場分析

アジア太平洋地域の鉄道車両市場は、膨大なインフラ投資と都市化により、著しい成長を遂げています。中国鉄道は、鉄道部門への固定資産投資が2025年には5900億元(約820億8000万米ドル)に達し、2600キロメートルの新規線路が完成して営業運転を開始する予定であると予測しています。この多額の投資は、中国が鉄道網を拡大し、貨物および旅客サービスを改善するという事実を反映しています。インドの鉄道電化と近代化計画は、この地域が持続可能な成長に重点を置いていることを示すもう一つの例です。インドは2030年までに排出ゼロのネットワークを実現することを目指しています。日本は新幹線ネットワークの改善により、高速鉄道技術のリーダーとしての地位を維持しています。バラット・ダイナミクス社がグローバル企業と提携したように、この地域ではコラボレーションが技術やイノベーションの移転を促進しています。アジア太平洋地域は、都市交通システムと貨物鉄道開発への重点を強めることで、世界的な鉄道車両市場の強力な推進力であり続けています。

中南米の鉄道車両市場分析

南米アメリカでは、各国が交通網の強化と経済成長の促進を目的とした大規模な鉄道インフラプロジェクトへの投資に踏み切っているため、鉄道車両市場が拡大しています。業界レポートによると、メキシコでは、メキシコシティとケレタロを結ぶ高速鉄道(投資額45億米ドル)が583キロメートルの鉄道を建設し、地域の交通の便を向上させる予定です。その他の戦略的プロジェクトには、メキシコシティとトルーカを結ぶ鉄道や、米国へのアクセスを目的としたマタモロスとブラウンズビルを直接結ぶ30キロメートルの路線などがあります。これらの取り組みは、乗客および貨物輸送のための近代的な鉄道システム構築に向けたメキシコの継続的な努力を表しています。ブラジルでは、鉱業大手ヴァーレ社との27.4億ドルの契約により、カラジャス鉄道とヴィトーリア・ア・ミナス鉄道の利権が2057年まで更新される予定であると報道されています。この資金によりインフラが更新され、貨物鉄道の輸送能力が拡大され、ブラジルの物流能力が強化されることになります。 これらの契約を総合すると、南米アメリカが鉄道網の近代化に力を入れていることが浮き彫りになり、鉄道車両の世界における新興市場となることが期待されます。

中東およびアフリカの鉄道車両市場分析

接続性を改善し、交通渋滞を緩和し、持続可能な交通手段を効果的な選択肢とする野心的な鉄道プロジェクトが、中東の鉄道車両市場の革命的な拡大を推進しています。業界予測によると、ドバイのスカイポッド・ネットワークは2030年までに21の駅が開業し、時速50キロで1時間あたり約8,400人の乗客を輸送する予定です。これは都市交通の進化において間違いなく大きな前進となるでしょう。さらに、136億米ドルを投じて建設中のUAEの1,200キロメートルに及ぶエティハド鉄道網は、二酸化炭素排出量を最大80%削減することを目指すと同時に、同国のGDPを約540億米ドルに拡大させることを目指しています。業界レポートによると、サウジアラビアの鉄道プロジェクトには、600億ドルを投じるジェッダ・メトロ・プロジェクトや、ジェッダとダンマームを結ぶ2,400キロメートルの鉄道線路であるサウジ・ランドブリッジ(2027年完成予定、年間200万個のコンテナ輸送能力)などが含まれています。年間6,000万人以上の乗客を輸送するハラマイン高速鉄道も、この地域の交通インフラの様相を変え、経済成長を促進しています。

競合状況:

世界の鉄道車両市場における競争環境は、市場シェアを争う業界の有力企業と新興企業の混在によって特徴づけられます。 主要な既存企業は、広範な製品ポートフォリオとグローバルな事業展開により市場を支配しており、高速列車、電気機関車、客車などの大型契約を獲得することが多いです。 これらの企業は、その経験と技術力を活かして、その地位を維持しています。しかし、市場では革新的な新興企業や地域密着型の企業の台頭も見られ、特に電気および磁気浮上技術の分野では、ニッチなソリューションや地域に特化した専門知識で従来のリーダー企業に挑戦しています。 また、コラボレーションや戦略的パートナーシップも一般的になり、技術共有やグローバルな事業拡大を促進しています。 規制順守、環境持続可能性、デジタル化が競争を形作る傾向が強まっており、企業はエネルギー効率に優れ、環境に優しく、技術的に進歩した鉄道車両を開発するための研究開発に投資するよう促されています。

このレポートでは、鉄道車両市場における競争環境について包括的な分析を行い、すべての主要企業の詳しいプロフィールを記載しています。

-

- China Railway Construction Corporation Limited (CRCC)

- Alstom SA

- Siemens AG

- Wabtec Corporation

- Kawasaki Heavy Industries Ltd

- CJSC Transmashholding, Stadler Rail

- Hyundai Rotem

- Mitsubishi Heavy Industries Ltd

- Hitachi Rail Systems

利害関係者にとっての主な利点:

- IMARCのレポートは、さまざまな市場セグメント、過去の市場動向と現在の市場動向、市場予測、2019年から2033年の鉄道車両市場の動態に関する包括的な定量的分析を提供しています。

- この調査研究は、世界の鉄道車両市場における市場の推進要因、課題、機会に関する最新情報を提供しています。

- この調査では、主要な市場だけでなく、最も急速に成長している地域市場もマッピングしています。さらに、各リージョンにおける主要な国レベルの市場を特定することもできます。

- ポーターのファイブフォース分析は、新規参入、競合他社との競争、サプライヤーの力、バイヤーの力、代替品の脅威が市場に与える影響を評価する上で、ステークホルダーを支援します。この分析は、鉄道車両業界内の競争レベルとその魅力度を分析する上でも役立ちます。

- 競合状況の分析により、ステークホルダーは自社の競争環境を把握し、市場における主要企業の現在のポジションに関する洞察を得ることができます。

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の鉄道車両市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 製品種類別の市場内訳

5.5 機関車技術別の市場内訳

5.6 用途別の市場内訳

5.7 地域別の市場内訳

5.8 市場予測

6 製品種類別市場規模

6.1 ディーゼル機関車

6.1.1 市場動向

6.1.2 市場予測

6.2 電気機関車

6.2.1 市場動向

6.2.2 市場予測

6.3 その他

6.3.1 市場動向

6.3.2 市場予測

7 機関車技術別市場規模

7.1 従来型機関車

7.1.1 市場動向

7.1.2 市場予測

7.2 ターボチャージ機関車

7.2.1 市場動向

7.2.2 市場予測

7.3 磁気浮上式

7.3.1 市場動向

7.3.2 市場予測

8 用途別市場規模

8.1 客車

8.1.1 市場動向

8.1.2 市場予測

8.2 貨物ワゴン

8.2.1 市場動向

8.2.2 市場予測

9 地域別市場

9.1 ヨーロッパ

9.1.1 市場動向

9.1.2 市場予測

9.2 北米

9.2.1 市場動向

9.2.2 市場予測

9.3 アジア太平洋

9.3.1 市場動向

9.3.2 市場予測

9.4 中東およびアフリカ

9.4.1 市場動向

9.4.2 市場予測

9.5 ラテンアメリカ

9.5.1 市場動向

9.5.2 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 売り手の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競合状況

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロフィール

図表

図1:世界:鉄道車両市場:主な推進要因と課題

図2:世界:鉄道車両市場:売上高(10億米ドル)、2019年~2024年

図3:世界:鉄道車両市場:製品種類別内訳(%)、2024年

図4:世界:鉄道車両市場:機関車技術別内訳(%)、2024年

図5:世界:鉄道車両市場:用途別内訳(2024年、%)

図6:世界:鉄道車両市場:地域別内訳(2024年、%)

図7:世界:鉄道車両市場予測:売上高(10億米ドル単位)、2025年~2033年

図8:世界:鉄道車両産業:SWOT分析

図9:世界:鉄道車両産業:バリューチェーン分析

図10:世界:鉄道車両産業:ポーターのファイブフォース分析

図11:世界:鉄道車両(ディーゼル機関車)市場:売上高(百万米ドル)、2019年および2024年

図12:世界:鉄道車両(ディーゼル機関車)市場予測:売上高(百万米ドル)、2025年~2033年

図13:世界:鉄道車両(電気機関車)市場:売上高(百万米ドル)、2019年および2024年

図14:世界:鉄道車両(電気機関車)市場予測:売上高(百万米ドル)、2025年~2033年

図15:世界:鉄道車両(その他の種類)市場:売上高(百万米ドル)、2019年および2024年

図16:世界:鉄道車両(その他の種類)市場予測:売上高(百万米ドル)、2025年~2033年

図17:世界:鉄道車両(従来型機関車)市場:売上高(百万米ドル)、2019年および2024年

図18:世界:鉄道車両(従来型機関車)市場予測:売上高(百万米ドル)、2025年~2033年

図19:世界:鉄道車両(ターボチャージ機関車)市場:売上高(百万米ドル)、2019年および2024年

図20:世界:鉄道車両(ターボチャージ機関車)市場予測:売上高(百万米ドル)、2025年~2033年

図21:世界:鉄道車両(磁気浮上式鉄道)市場:売上高(百万米ドル)、2019年および2024年

図22:世界:鉄道車両(磁気浮上式)市場予測:売上高(百万米ドル)、2025年~2033年

図23:世界:鉄道車両(客車)市場:売上高(百万米ドル)、2019年および2024年

図24:世界:鉄道車両(客車)市場予測:売上高(百万米ドル)、2025年~2033年

図25:世界:鉄道車両(貨車)市場:売上高(百万米ドル)、2019年および2024年

図26:世界:鉄道車両(貨物ワゴン)市場予測:売上高(百万米ドル)、2025年~2033年

図27:ヨーロッパ:鉄道車両市場:売上高(百万米ドル)、2019年および2024年

図28:ヨーロッパ:鉄道車両市場予測:売上高(百万米ドル)、2025年~2033年

図29:北米:鉄道車両市場:売上高(百万米ドル)、2019年および2024年

図30:北米:鉄道車両市場予測:売上高(百万米ドル)、2025年~2033年

図31:アジア太平洋地域:鉄道車両市場:売上高(百万米ドル)、2019年および2024年

図32:アジア太平洋地域:鉄道車両市場予測:売上高(百万米ドル)、2025年~2033年

図33:中東およびアフリカ:鉄道車両市場:売上高(百万米ドル)、2019年および2024年

図34:中東およびアフリカ:鉄道車両市場予測:売上高(百万米ドル)、2025年~2033年

図35:中南米:鉄道車両市場:販売額(百万米ドル)、2019年および2024年

図36:中南米:鉄道車両市場予測:販売額(百万米ドル)、2025年~2033年

表の一覧

表1:世界:鉄道車両市場:主な業界動向、2024年および2033年

表2:世界:鉄道車両市場予測:製品種類別内訳(百万米ドル)、2025年~2033年

表3:世界:鉄道車両市場予測:機関車技術別内訳(百万米ドル)、2025年~2033年

表4:世界:鉄道車両市場予測:用途別内訳(百万米ドル)、2025年~2033年

表5:世界:鉄道車両市場予測:地域別内訳(百万米ドル)、2025年~2033年

表6:世界:鉄道車両市場構造

表7:世界:鉄道車両市場:主要企業