グローバルな屋根用塗料市場の動向

推進要因:住宅市場の成長

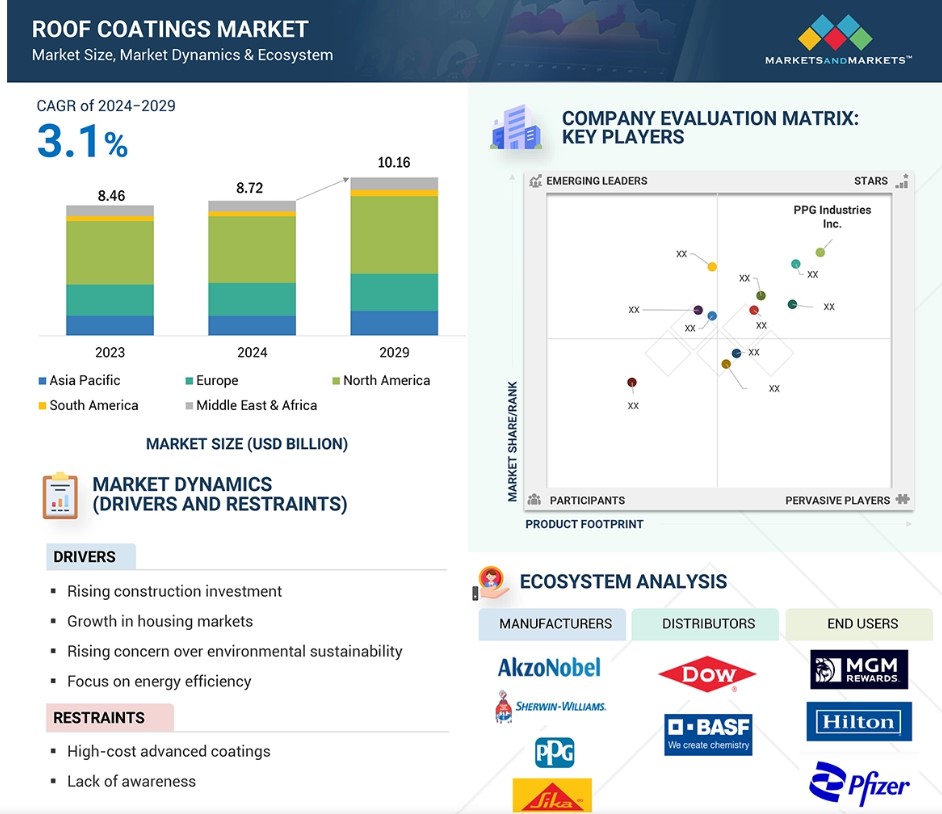

活況を呈する住宅市場は、耐久性があり、エネルギー効率に優れ、見た目にも魅力的な屋根のソリューションに対する安定した需要を生み出すことで、屋根用コーティング市場の成長を支える重要な役割を果たしています。都市部でも郊外でも、環境による損耗から建物を保護する予防的で経済的なコーティングの必要性はますます高まっています。新しい住宅建設では、防水、紫外線への耐性、断熱効果を提供し、住宅の寿命を効果的に延ばし、エネルギー効率を高めるために、屋根用コーティングが広く使用されています。さらに、グリーンビルディング認証は、光の混入やエネルギー損失を回避するクールルーフや反射ルーフのコーティングを採用するよう、住宅所有者や建設業者に促しています。既存の住宅のリフォームは、屋根全体の交換に代わる選択肢を求める不動産所有者がいる状況下で、市場成長のピークを押し上げ、望ましくは、何らかのコーティングによって建物の再生と寿命の延長につながります。新興経済圏の住宅市場は、政府による手頃な価格の住宅プログラムへの資金提供により、需要がさらに高まっています。

抑制要因:新興市場における認知度の低さ

新興国では、認知度の低さが屋根用コーティング剤の市場の普及を妨げ、その採用と認知度を抑制しています。多くの消費者は、屋根用コーティング剤がエネルギー効率、紫外線からの保護、防水効果など、屋根の寿命を延ばすために何を提供できるのかをほとんど理解していません。基本的に、この地域では、従来の屋根用素材、すなわち、波板やアスファルトシングルなどの初期費用が低い素材が好まれてきました。これは、こうした素材が広く入手可能であることから、地域社会が文化的に慣れ親しんできたためです。さらに、屋根用コーティング剤は高価で、施工する意味がないという誤解も指摘されることがあります。個人住宅から小規模な建設業者まで、屋根用コーティング剤がエネルギーコストの削減や耐久性の向上に効果的であることを知る利用者はほとんどいません。また、多くの発展途上国では、国や地方自治体による奨励策や、グリーンビルディング規制さえも存在しないため、問題はさらに深刻化しています。 農村部では、流通網の未整備や施工に熟練した労働者の不足が障壁となり、塗料メーカーが市場に容易に参入できない状況となっています。

機会:持続可能なパッケージングに対する需要の高まり

改修や修復のトレンドは、屋根用塗料を製造するメーカーにとって有望な市場環境を作り出しており、今後数年間で市場が大きく成長する見通しです。先進地域における既存のインフラの老朽化と劣化、および持続可能で費用対効果の高い建築ソリューションに関する協議の増加に伴い、屋根の改修に対する需要が高まっています。既存の屋根の寿命を延ばすことができるため、屋根用コーティングは、屋根の全面的な交換に代わる効果的で経済的な選択肢として登場しました。新興経済圏における中流階級の人口増加に伴い、美観と機能性を高めるために住宅の改修を行う傾向が強まっています。さらに、環境に配慮した建築手法やエネルギー効率を推進する政府の奨励策や政策も、改修市場における反射性や冷却性のある屋根用コーティングの新たな用途を後押しするさらなる推進力となっています。自己修復機能や反射性配合などの屋根用塗料の技術革新は、住宅用および非住宅用という両方の最終用途分野における消費者の多様なニーズに応える上でメーカーを支援します。持続可能な建築の増加とエネルギー消費の削減への注目が高まる中、今後数年間で改修トレンドが屋根用塗料の需要を効果的に押し上げるものと予想されます。

課題:急速な技術革新への対応

厳しい環境規制の順守は、特に性能、コスト、持続可能性のバランスを追求するメーカーにとって、屋根用塗料市場に大きな課題をもたらしています。世界中の政府や規制当局は、揮発性有機化合物(VOC)の排出規制や、塗料にリサイクル不可能な物質や有毒物質の使用禁止など、建築資材が環境に与える影響を低減するための規則を強化しています。これらの規制により、メーカーは環境にやさしいコーティング、低VOCまたはVOCフリーの製品を製造するための研究開発に数十億ドルもの資金を投入せざるを得なくなり、その結果、生産コストが大幅に増加します。特に小規模メーカーは、資金や技術力の不足により、要件を満たせない可能性があります。この問題は、発生する地域によって、財務能力または技術能力のいずれかが不十分であることが原因で発生します。これにより、市場参入の障壁が生じ、製造に支障をきたすことになります。さらに、特に国際市場では、各地域で環境規制が存在するため、業務上の課題をさらに複雑にしています。メーカーは、現地の基準を満たすために製品をカスタマイズしなければならないことが多く、そのため開発サイクルが長期化し、コストも増加します。さらに、環境に配慮した製品であることを示すあらゆる基準を満たす原材料の需要も、コストを押し上げる要因となります。なぜなら、そのような原材料は、定義上、より高価であったり入手が困難であったりする傾向があるからです。特に価格に敏感な市場では、最終消費者も環境に配慮したコーティングによる追加費用を支払うことを望まないかもしれません。その結果、規定を満たすことと、費用を捻出することとの間にギャップが生じます。

グローバルな屋根用コーティング市場のエコシステム分析

屋根用コーティングシステムには、原材料のサプライヤー、製造業者、流通業者、そしてエンドユーザーが含まれ、いずれも市場において重要な役割を果たしています。ポリマー、樹脂、添加物などの原材料サプライヤーは、配合プロセスに不可欠な成分を供給する役割を担っており、価格変動が生産プロセスを後押ししたり妨げたりする可能性があります。メーカーは、最終用途分野からの需要に応える数種類の屋根用塗料の製造に従事しており、政府規制にも準拠しています。 流通業者は、より良い方法で市場へのアクセスを確保し、効果的なサプライチェーンを通じて、請負業者、小売業者、および直接消費者からの需要に応えています。 耐久性、エネルギー効率、持続可能性を基に、住宅および非住宅分野のエンドユーザーが屋根用塗料の需要を牽引しています。

予測期間中に最も急速な成長が見込まれるのはポリウレタンセグメント

ポリウレタン製の屋根用塗料は、その強度、柔軟性、環境による影響への耐性により、種類別セグメントで最も急速な成長が見込まれています。これにより、住宅地や商業地における紫外線不足、水たまり、化学汚染、望ましくない物理的内部損傷の長期的影響から屋根を効率的に保護することができます。ポリウレタン屋根用塗料は、他の多くの競合製品よりもはるかに優れた接着性を備えており、コンクリート、金属、単層膜に使用することができます。ポリウレタン屋根用塗料は、周囲温度に合わせて伸縮し、ヘアラインクラックを低減する独自の機能も備えているため、あらゆる温度の地域でこの屋根用技術を使用することができます。エネルギー効率の高いソリューションへの注目が高まる中、ポリウレタン屋根用塗料は添加剤を配合して反射特性を持たせることもでき、熱吸収を低減して冷房コストを削減するのに役立ちます。

非住宅部門は予測期間中に最高のCAGRを記録

非住宅用カテゴリーは、屋根用コーティング市場において最も急速に成長する最終用途分野になると予想されています。これは主に、工業化や都市化の進展、およびグリーンで持続可能なインフラへのニーズの高まりが要因となっています。オフィス、店舗、倉庫、製造施設などの商業用カテゴリーに属する建物では、強度とエネルギー効率に優れた屋根用ソリューションが必要とされています。屋根コーティングは、屋根の耐用年数を延ばし、防水性を高め、エネルギー効率を大幅に向上させる手段であり、そのため施設管理者や商業用不動産オーナーに好まれる選択肢のひとつとなっています。 LEEDやBREEAMなどのグリーンビルディング認証や厳しいエネルギー規制の増加により、非住宅用途における反射性およびクールルーフコーティングの普及も進んでいます。Eコマースおよび物流業界は、驚異的なペースで成長しています。Eコマースおよび物流の増加により、倉庫や配送センターの建設や改築プロジェクトが増加し、屋根用塗料の需要が大幅に高まっています。

予測期間において、最も急速な市場成長を記録した平屋根タイプ

屋根用塗料市場で最も急速な成長を遂げているセグメントは、商業用、産業用、および住宅用建築物で広く受け入れられたことにより、発展した平屋根タイプであると予想されています。コスト効率、建築構造の容易さ、空調設備やソーラーパネル、庭園などの屋上設備の使用への適応性により、フラットルーフは都市部や工業地帯で広く見られます。しかし、これらのフラットルーフは水たまりや紫外線劣化、熱膨張の影響を受けやすいため、耐久性と機能性を高めるために屋根のコーティングが不可欠です。シリコンやポリウレタンなどの先進的なコーティング、特に防水性や水たまりに対する耐性は、最高品質のフラットルーフの目的に特に適しています。さらに、エネルギー効率や環境に配慮した建築手法への関心の高まりにより、熱吸収を抑制し、冷房コストを削減する反射性やクールルーフコーティングの需要が大幅に増加しています。

予測期間中、ソリューション技術セグメントで最も急速な市場成長が見込まれるのは水性製品です

水性のソリューション技術は、環境に優しく、施工が容易で、費用対効果の高い技術であるため、屋根用コーティング市場で最も成長の速い分野となっています。溶剤ベースのコーティングとは異なり、水性の屋根用コーティングはVOC排出量がゼロか、あるいはごくわずかであり、厳しい環境基準に完全に適合し、持続可能な建築資材に対する世界的な需要の高まりにも応えることができます。これらのコーティング剤は無害で安全に作業できるため、環境規制が非常に厳しい都市部での使用に適しています。さらに、ポリマー化学分野におけるいくつかの進歩により、水性屋根用塗料の性能特性が向上しました。これには、紫外線保護、耐候性、および他の溶剤ベースの代替品と比較した際の耐久性の向上が含まれます。乾燥時間が短く、水で簡単に洗浄でき、金属、アスファルト、コンクリートなど多くの下地との適合性があることから、水性屋根用塗料は非常に柔軟な選択肢となっています。 環境に配慮した建築物の実践に対する認識が高まっていることと、政府による適切な奨励策の両方が、水性屋根用塗料の需要を大幅に拡大しています。 これらの塗料は新興市場で非常に手頃な価格で入手できるようになっており、存在感を高めています。そのため、住宅、商業、産業の各分野からの需要がさらに高まっています。

中東およびアフリカ地域は、予測期間中に最も急速な市場成長を記録する見通しです

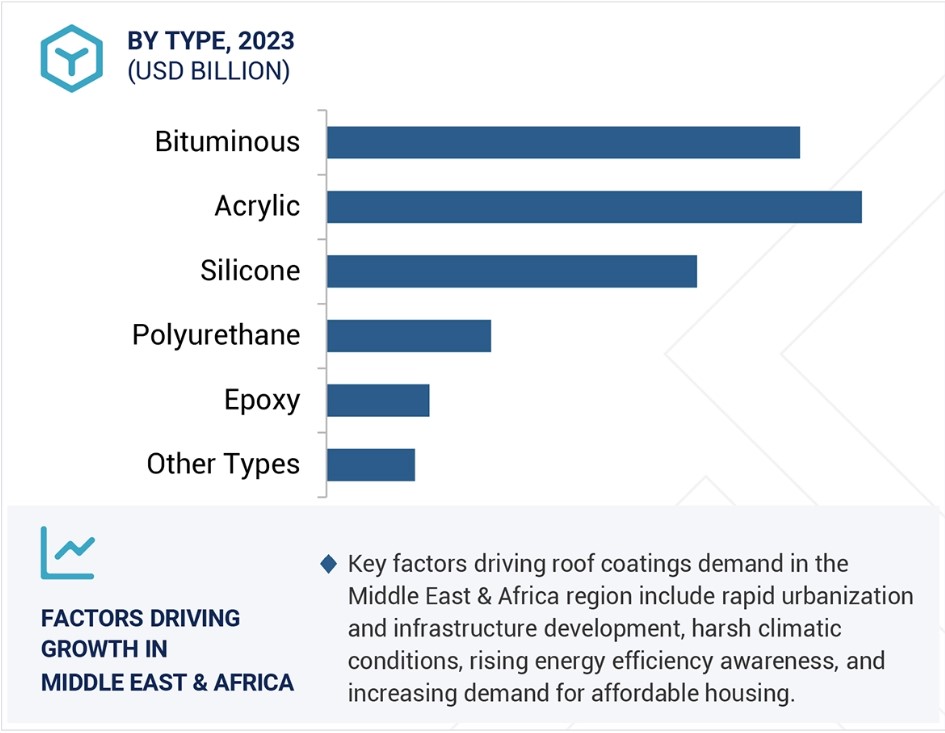

都市化の加速、インフラ整備、そして独特な気候上の課題が、屋根用塗料市場で最も急速に成長している地域として中東・アフリカ地域を特徴づけています。この地域には、経済の多様化と人口増加を支えるために住宅、商業、産業の建設に多額の投資が行われているアラブ首長国連邦、サウジアラビア、カタールなどの国々が含まれています。この地域では、非常に過酷な気候条件、すなわち非常に高温で有害な紫外線が降り注いでいます。さらに、屋根用塗料は幅広い効果と耐久性を提供するため、欠かすことができません。反射性と冷却効果のある屋根用塗料は一般的に需要があり、省エネと都市部のヒートアイランド現象の緩和が可能です。逆に、アフリカでは都市部の新興中流階級によって建設活動が活発化しており、手頃な価格で耐久性のある屋根用塗料ソリューションの需要が高まっています。さらに、政府主導のプログラムが、この地域全体でグリーンビルディング活動と持続可能な建設慣行を促進するために開始されており、より環境保護とエネルギー効率の高い塗料を推奨する可能性があります。

屋根用塗料市場の最近の動向

- 2024年10月、PPG Industries Inc.は、米国およびカナダにおける建築用塗料事業全体を、産業分野に重点を置く投資会社であるAmerican Industrial Partners (AIP) に5億5000万米ドルで売却する最終合意に達したと発表しました。

- 2024年1月、日本ペイントホールディングス株式会社は、2024年1月17日にAlina Group LLPの75%の持分取得および支払いが完了したことを発表しました。この取引は、連結子会社であるNippon Paint Holdings SG Pte. Ltd.を通じて行われました。カザフスタンに拠点を置くAlina Groupは、乾式モルタル、塗料、コーティング剤、関連製品の製造・販売を専門としています。

- 2022年4月には、AkzoNobel N.V.がコロンビアの塗料・コーティング剤メーカーであるGrupo Orbisの買収を完了し、中南米における長期的な存在感を高めました。

- 2022年2月、The Sherwin-Williams Companyはノースカロライナ州、イレッド郡、ステーツビル市と協定を締結しました。この協定は、同社の建築用塗料およびコーティングの製造能力を大幅に拡大し、ステーツビルに大規模な流通施設を開発することを目的としています。

主要な市場関係者

屋根用塗料市場における主要な関係者は以下の通りです。

- Akzo Nobel N.V.

- The Sherwin-Williams Company

- PPG Industries, Inc.

- RPM International Inc.

- Sika AG

- Nippon Paint Holdings Co., Ltd.

- H.B. Fuller Company

- Asian Paints

- Kansai Paints Co., Ltd.

- Arkema Group

- Hempel A/S

1 はじめに 27

1.1 調査の目的 27

1.2 市場定義 27

1.3 調査範囲 28

1.3.1 対象市場および地域範囲 28

1.3.2 対象範囲および除外範囲 29

1.3.3 対象年 29

1.3.4 対象通貨 30

1.3.5 対象単位 30

1.4 制限事項 30

1.5 利害関係者 30

1.6 変更の概要 31

2 調査方法 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.1.1 二次情報源からの主要データ 33

2.1.1.2 主要な二次情報源の一覧 33

2.1.2 一次データ 34

2.1.2.1 主要な一次参加者 34

2.1.2.2 主要情報源からの主要データ 34

2.1.2.3 専門家へのインタビューの内訳 35

2.1.2.4 主要な業界の見識 35

2.2 市場規模の推定 36

2.2.1 トップダウン・アプローチ 36

2.2.2 ボトムアップ・アプローチ 36

2.3 ベース数値の算出 37

2.3.1 需要サイドからのアプローチ 38

2.3.2 供給サイドからのアプローチ 38

2.4 成長予測 38

2.5 データ・トライアングル 39

2.6 調査の前提条件 40

2.7 要因分析 40

2.8 調査の限界 41

2.9 リスク評価 41

3 エグゼクティブサマリー 42

4 プレミアムインサイト 46

4.1 屋根コーティング市場の関係者にとっての魅力的な機会 46

4.2 ソリューション技術別屋根コーティング市場 46

4.3 屋根の種類別屋根コーティング市場 47

4.4 用途別屋根コーティング市場 47

4.5 コーティングの種類別屋根コーティング市場 48

4.6 北米:コーティングタイプおよび国別屋根コーティング市場 48

4.7 主要国別屋根コーティング市場 49

5 市場概要 50

5.1 はじめに 50

5.2 市場力学 50

5.2.1 促進要因 51

5.2.1.1 建設活動への投資の増加 51

5.2.1.2 住宅市場の拡大 51

5.2.1.3 環境持続可能性に対する懸念の高まり 52

5.2.1.4 エネルギー効率への注目 53

5.2.2 阻害要因 54

5.2.2.1 先進的コーティングの高コスト 54

5.2.2.2 新興経済圏における屋根用塗料の利点に対する認識不足 54

5.2.3 機会 55

5.2.3.1 新興市場からの屋根用塗料に対する需要の高まり 55

5.2.3.2 改修および改装への注目度の高まり 55

5.2.4 課題 56

5.2.4.1 原材料価格の予測不可能性 56

5.2.4.2 厳しい環境規制への準拠 56

5.3 顧客のビジネスに影響を与えるトレンド/混乱 57

5.4 価格分析 58

5.4.1 主要企業のコーティングタイプ別平均販売価格動向、2023年

5.4.2 地域別屋根用コーティングの平均販売価格動向、

2021年~2024年

5.5 バリューチェーン分析

5.5.1 原材料サプライヤー 60

5.5.2 メーカー 60

5.5.3 流通業者 60

5.5.4 最終用途部門 61

5.6 生態系分析 61

5.7 技術分析 62

5.7.1 主要技術 62

5.7.1.1 スプレーポリウレタンフォーム 62

5.7.1.2 ナノテクノロジー 62

5.7.2 補完技術 63

5.7.2.1 自己修復コーティング 63

5.7.2.2 赤外線反射コーティング 63

5.8 屋根用コーティング市場におけるAIの影響 63

5.9 特許分析 64

5.9.1 はじめに 64

5.9.2 方法論 64

5.9.3 屋根用コーティング特許分析、2014~2023年 64

5.10 貿易分析 67

5.10.1 輸出シナリオ(HSコード3209) 67

5.10.2 輸入シナリオ(HSコード8523) 68

5.11 2025年の主要会議およびイベント 68

5.12 規制環境 69

5.12.1 規制当局、政府機関、その他の組織 69

5.13 ポーターのファイブフォース分析 71

5.13.1 新規参入の脅威 72

5.13.2 代替品の脅威 72

5.13.3 購入者の交渉力 72

5.13.4 供給業者の交渉力 72

5.13.5 競争の激しさ 73

5.14 主要な利害関係者と購買基準 73

5.14.1 購買プロセスにおける主要関係者 73

5.14.2 購買基準 74

5.15 ケーススタディ分析 75

5.15.1 ベトナム、ホーチミン市のビテックスコ・フィナンシャルタワーの屋根改修工事

75

5.15.2 シンガポール、タナ・メラ・ベサール・レーンの準独立住宅の屋根防水と熱制御 75

5.15.3 高機能エラストマー屋根用塗料による都市のヒートアイランド現象対策 76

5.16 マクロ経済指標 77

5.16.1 はじめに 77

5.16.2 GDPの傾向と予測 77

5.17 投資と資金調達シナリオ 78

6 塗膜の種類別屋根用塗料市場 79

6.1 はじめに 80

6.2 アクリル 82

6.2.1 市場を牽引するアクリルコーティングの汎用性 82

6.3 瀝青 82

6.3.1 市場を牽引するインフラ開発の増加 82

6.4 シリコン 82

6.4.1 修復プロジェクトに対する需要の高まりが市場を後押し 82

6.5 エポキシ 83

6.5.1 耐久性が高く、メンテナンスが容易な屋根ソリューションに対する需要の高まりが市場を後押し 83

6.6 ポリウレタン 83

6.6.1 グリーンビルディングの実践と規制基準への注目が需要を促進 83

6.7 その他のコーティングの種類 84

7 屋根の種類別屋根コーティング市場 85

7.1 はじめに 86

7.2 平坦 87

7.2.1 都市化と商業開発のトレンドが市場を牽引 87

7.3 傾斜の緩やかな屋根 88

7.3.1 集合住宅システムの増加が需要を後押し 88

7.4 傾斜の急な屋根 88

7.4.1 持続可能でエネルギー効率の高いソリューションに対する需要の高まりが市場を牽引 88

7.5 その他の屋根の種類 89

8 ソリューション技術別の屋根コーティング市場 90

8.1 はじめに 91

8.2 水性 92

8.2.1 市場を牽引する各地域の規制要件 92

8.3 溶剤系 93

8.3.1 市場を牽引する石油・ガス産業からの需要の高まり 93

9 屋根コーティング市場、エンドユーザー別 94

9.1 はじめに 95

9.2 住宅 96

9.2.1 住宅需要の急増が市場を牽引 96

9.3 非住宅 97

9.3.1 商業建設の増加が市場を牽引 97

10 地域別屋根コーティング市場 98

10.1 はじめに 99

10.2 北米 101

10.2.1 米国 106

10.2.1.1 米国の建設支出の急増が市場を牽引 106

10.2.2 カナダ 109

10.2.2.1 堅調な建設ブームが屋根用塗料市場を牽引 109

10.2.3 メキシコ 112

10.2.3.1 都市化と産業開発が市場を牽引 112

10.3 ヨーロッパ 115

10.3.1 ドイツ 120

10.3.1.1 都市化と進行中のインフラ開発が市場を牽引 120

10.3.2 フランス 123

10.3.2.1 建設業界における改修活動の急増が市場を牽引 123

10.3.3 イギリス 126

10.3.3.1 環境にやさしい持続可能なソリューションへのニーズの高まりが市場を後押し 126

10.3.4 イタリア 129

10.3.4.1 観光産業の成長が屋根用コーティング剤の需要を促進 129

10.3.5 スペイン 132

10.3.5.1 市場を促進する建築物のインフラの改善に焦点を当てる 132

10.3.6 ロシア 135

10.3.6.1 マスタープラン2010-2035とスマートシティ2030イニシアティブが市場成長を促進 135

10.3.7 その他のヨーロッパ 137

10.4 アジア太平洋地域 140

10.4.1 中国 144

10.4.1.1 グリーンビルディング規制が市場を牽引 144

10.4.2 日本 147

10.4.2.1 温室効果ガス排出削減の必要性が高まり市場を牽引 147

10.4.3 インド 150

10.4.3.1 経済および不動産市場の成長が屋根コーティング市場を牽引 150

10.4.4 オーストラリア 153

10.4.4.1 都市人口の増加が市場を牽引 153

10.4.5 インドネシア 156

10.4.5.1 人口増加と政府による住宅供給が市場を牽引 156

10.4.6 アジア太平洋地域その他 158

10.5 南米 161

10.5.1 ブラジル 165

10.5.1.1 低価格住宅構想と都市再生プロジェクトが屋根用塗料の需要を押し上げる 165

10.5.2 アルゼンチン 168

10.5.2.1 拡大する改修活動が市場を牽引 168

10.5.3 南米その他 170

10.6 中東およびアフリカ 173

10.6.1 GCC諸国 178

10.6.1.1 サウジアラビア 180

10.6.1.1.1 著しい経済成長と交通インフラの整備が市場を牽引 180

10.6.1.2 アラブ首長国連邦 183

10.6.1.2.1 グリーンビルディングに対する需要の高まりが市場を牽引 183

10.6.1.3 GCC諸国その他 186

10.6.2 南アフリカ 189

10.6.2.1 環境対策と戦略的インフラが市場を牽引 189

10.6.3 トルコ 191

10.6.3.1 屋根用塗料の需要を押し上げるためのインフラ再構築の必要性が高まる 191

10.6.4 中東およびアフリカのその他地域 194

11 競合状況 197

11.1 概要 197

11.2 主要企業の戦略/2019年から2025年の勝利への権利 197

11.3 収益分析、2019年から2023年 199

11.4 市場シェア分析、2023年 199

11.5 企業評価および財務指標、2025年 201

11.6 ブランド/製品比較 202

11.7 企業評価マトリクス:主要企業、2023年 203

11.7.1 スター企業 203

11.7.2 新興のリーダー 203

11.7.3 広範なプレーヤー 203

11.7.4 参加者 203

11.7.5 企業規模:主要企業、2023年 205

11.7.5.1 企業規模 205

11.7.5.2 地域別市場規模 205

11.7.5.3 コーティングタイプ別市場規模 206

11.7.5.4 屋根タイプ別市場規模 207

11.7.5.5 ソリューション技術別市場規模 208

11.7.5.6 最終用途部門別市場規模 208

11.8 企業評価マトリクス:スタートアップ/中小企業、2023年 209

11.8.1 先進的な企業 209

11.8.2 対応力のある企業 209

11.8.3 ダイナミックな企業 209

11.8.4 スタート地点 209

11.8.5 ベンチマークによる競合他社比較:スタートアップ/中小企業、2023年 211

11.8.5.1 主要スタートアップ/中小企業の詳細リスト 211

11.8.5.2 スタートアップ/中小企業のベンチマークによる競合他社比較 212

11.9 競合シナリオ 214

11.9.1 製品発売 214

11.9.2 取引 214

11.9.3 拡大 218

11.9.4 その他の動向 218

12 企業プロフィール 219

12.1 主要企業 219

12.1.1 AKZO NOBEL N.V. 219

12.1.1.1 事業概要 219

12.1.1.2 製品/ソリューション/サービス 220

12.1.1.3 最近の動向 221

12.1.1.3.1 製品発売 221

12.1.1.3.2 取引 221

12.1.1.4 MnMの見解 222

12.1.1.4.1 勝利への権利 222

12.1.1.4.2 戦略的選択肢 222

12.1.1.4.3 弱みと競合他社からの脅威 222

12.1.2 ザ・シャーウィン・ウィリアムズ・カンパニー 223

12.1.2.1 事業概要 223

12.1.2.2 製品/ソリューション/サービス 224

12.1.2.3 最近の動向 225

12.1.2.3.1 取引 225

12.1.2.3.2 その他の動向 225

12.1.2.4 MnMの見解 226

12.1.2.4.1 勝利への権利 226

12.1.2.4.2 戦略的選択肢 226

12.1.2.4.3 弱点と競合上の脅威 226

12.1.3 PPG INDUSTRIES INC. 227

12.1.3.1 事業概要 227

12.1.3.2 製品/ソリューション/サービス 228

12.1.3.3 最近の動向 229

12.1.3.3.1 取引 229

12.1.3.4 MnMの見解 230

12.1.3.4.1 勝利への権利 230

12.1.3.4.2 戦略的選択肢 230

12.1.3.4.3 弱みおよび競合による脅威 230

12.1.4 RPM INTERNATIONAL INC. 231

12.1.4.1 事業概要 231

12.1.4.2 製品/ソリューション/サービス 232

12.1.4.3 最近の動向 233

12.1.4.3.1 取引 233

12.1.4.3.2 拡大 233

12.1.4.3.3 その他の動向 233

12.1.4.4 MnMの見解 234

12.1.4.4.1 勝利への権利 234

12.1.4.4.2 戦略的選択肢 234

12.1.4.4.3 弱みと競合上の脅威 234

12.1.5 SIKA AG 235

12.1.5.1 事業概要 235

12.1.5.2 製品/ソリューション/サービス 236

12.1.5.3 最近の動向 236

12.1.5.3.1 取引 236

12.1.5.4 MnMビュー 237

12.1.5.4.1 勝つ権利 237

12.1.5.4.2 戦略的選択肢 237

12.1.5.4.3 弱みおよび競争上の脅威 237

12.1.6 日本ペイントホールディングス株式会社 238

12.1.6.1 事業概要 238

12.1.6.2 製品/ソリューション/サービス 239

12.1.6.3 最近の動向 240

12.1.6.3.1 案件 240

12.1.6.4 MnMの見解 240

12.1.7 H.B. FULLER COMPANY 241

12.1.7.1 事業概要 241

12.1.7.2 製品/ソリューション/サービス 243

12.1.7.3 最近の動向 243

12.1.7.3.1 取引 243

12.1.7.4 MnMの見解 243

12.1.8 アジアペイント 244

12.1.8.1 事業概要 244

12.1.8.2 製品/ソリューション/サービス 245

12.1.8.3 MnMの視点 246

12.1.9 関西ペイント株式会社 247

12.1.9.1 事業概要 247

12.1.9.2 製品/ソリューション/サービス 248

12.1.9.3 MnMの視点 248

12.1.10 アルケマグループ 249

12.1.10.1 事業概要 249

12.1.10.2 製品/ソリューション/サービス 251

12.1.10.3 最近の動向 251

12.1.10.3.1 取引 251

12.1.10.4 MnMビュー 252

12.1.11 HEMPEL A/S 253

12.1.11.1 事業概要 253

12.1.11.2 製品/ソリューション/サービス 254

12.1.11.3 最近の動向 255

12.1.11.3.1 取引 255

12.1.11.3.2 拡張 255

12.1.11.4 MnMの見解 255

12.2 その他の企業 256

12.2.1 SIPLAST, INC. 256

12.2.2 ポリグラス・ユーエスエー社 257

12.2.3 GAF社 258

12.2.4 ガードナー・ギブソン社 258

12.2.5 アンビル・ペイント・アンド・コーティングス社 259

12.2.6 ザ・ルブリゾール・コーポレーション 259

12.2.7 アーマー・コート・ルーフ・コーティングス 260

12.2.8 デュロラスト社 260

12.2.9 カーナック・コーポレーション 261

12.2.10 ジョンズ・マンビル 261

12.2.11 サンゴバン・ウェーバー 262

12.2.12 フロリダ・ペイント 263

12.2.13 ヘンリー・カンパニー 264

12.2.14 ICPグループ 264

12.2.15 GACO 265

13 隣接および関連市場 266

13.1 はじめに 266

13.2 制限事項 266

13.3 建築用コーティング市場 266

13.3.1 市場定義 266

13.3.2 技術別建築用コーティング市場 266

13.3.3 樹脂の種類別建築用コーティング市場 268

13.3.4 ユーザーの種類別建築用コーティング市場 269

13.3. 5 建築用コーティング市場:コーティングの種類別 270

13.3.6 建築用コーティング市場:用途別 271

13.3.7 建築用コーティング市場:地域別 273

14 付録 275

14.1 ディスカッションガイド 275

14.2 KnowledgeStore: MarketsandMarketsの購読ポータル 278

14.3 カスタマイズオプション 280

14.4 関連レポート 280

14.5 執筆者プロフィール 281

表1 米国:2024年12月までの新設住宅建設

(季節調整済年率換算(SAAR) 52

表2 NAHB/ウェルズ・ファーゴ全国および地域別住宅市場指数(HMI) 52

表3 コーティングの種類別主要企業の平均販売価格動向

(米ドル/kg)、2023年 58

表4 地域別屋根コーティングの平均販売価格動向、

2021年~2024年(米ドル/kg) 59

表5 生態系における企業の役割 61

表6 屋根コーティングの特許一覧 65

表7 屋根用コーティング市場:主要会議およびイベント、2025年 68

表8 北米:規制当局、政府機関、その他の団体の一覧 69

表9 欧州:規制当局、政府機関、その他の団体の一覧 69

表 10 アジア太平洋地域:規制当局、政府機関、その他の組織の一覧 70

表 11 中東およびアフリカ:規制当局、政府機関、その他の組織の一覧 70

表 12 屋根用塗料市場:ポーターのファイブフォース分析 71

表 13 高級用途部門の購買プロセスにおける利害関係者の影響 73

表 14 高級用途部門の主な購買基準 74

表15 世界GDP成長予測、2021年~2028年(10億米ドル) 77

表16 屋根コーティング市場、コーティングタイプ別、2020年~2022年(100万米ドル) 80

表17 屋根コーティング市場、コーティングタイプ別、2023年~2029年(百万米ドル) 81

表18 屋根コーティング市場、コーティングタイプ別、2020年~2022年(キロトン) 81

表19 屋根コーティング市場:コーティングタイプ別、2023年~2029年(キロトン) 81

表20 屋根コーティング市場:屋根タイプ別、2020年~2022年(百万米ドル) 86

表21 屋根コーティング市場、屋根の種類別、2023年~2029年(百万米ドル) 87

表22 屋根コーティング市場、屋根の種類別、2020年~2022年(キログラム) 87

表23 屋根コーティング市場:屋根の種類別、2023年~2029年(キロトン) 87

表24 屋根コーティング市場:ソリューション技術別、2020年~2022年(百万米ドル) 91

表25 屋根コーティング市場、ソリューション技術別、2023年~2029年(百万米ドル) 92

表26 屋根コーティング市場、ソリューション技術別、2020年~2022年(キロトン) 92

表27 屋根コーティング市場:ソリューション技術別、2023年~2029年(キロトン) 92

表28 屋根コーティング市場:エンドユースセクター別、2020年~2022年(百万米ドル) 95

表29 屋根コーティング市場、最終用途部門別、2023年~2029年(百万米ドル) 96

表30 屋根コーティング市場、最終用途部門別、2020年~2022年(キログラム) 96

表31 屋根コーティング市場、最終用途分野別、2023年~2029年(キロトン) 96

表32 屋根コーティング市場、地域別、2020年~2022年(百万米ドル) 99

表33 地域別屋根コーティング市場、2023年~2029年(百万米ドル) 100

表34 地域別屋根コーティング市場、2020年~2022年(キロトン) 100

表35 地域別屋根コーティング市場、2023年~2029年(キロトン) 100

表36 北米:国別屋根コーティング市場、

2020年~2022年(百万米ドル) 102

表37 北米:国別屋根コーティング市場、

2023年~2029年(百万米ドル) 103

表38 北米:国別屋根コーティング市場、2020年~2022年(キロトン) 103

表39 北米:国別屋根コーティング市場、2023年~2029年(キロトン) 103

表40 北米:コーティングタイプ別屋根コーティング市場、

2020年~2022年(百万米ドル) 104

表41 北米:屋根コーティング市場、コーティングタイプ別、

2023年~2029年(百万米ドル) 104

表42 北米:屋根コーティング市場、コーティングタイプ別、

2020年~2022年(キログラム) 104

表43 北米:屋根コーティング市場、コーティングタイプ別、

2023年~2029年(キロトン) 105

表44 北米:屋根コーティング市場、エンドユースセクター別、

2020年~2022年(百万米ドル) 105

表45 北米:屋根用コーティング市場、最終用途分野別、

2023年~2029年(百万米ドル) 105

表46 北米:屋根用コーティング市場、最終用途分野別、

2020年~2022年(キログラム) 106

表47 北米:屋根コーティング市場、最終用途分野別、

2023年~2029年(キロトン) 106

表48 米国:屋根コーティング市場、コーティングタイプ別、2020年~2022年(百万米ドル) 107

表49 米国:屋根コーティング市場、コーティングタイプ別、2023年~2029年(百万米ドル) 107

表50 米国:屋根コーティング市場、コーティングタイプ別、2020年~2022年(キロトン) 108

表51 米国:屋根コーティング市場、コーティングタイプ別、2023年~2029年(キロトン) 108

表52 米国:屋根コーティング市場、エンドユースセクター別、2020年~2022年(百万米ドル) 108

表53 米国:屋根コーティング市場、最終用途分野別、2023年~2029年(百万米ドル) 109

表54 米国:屋根コーティング市場、最終用途分野別、2020年~2022年(キロトン) 109

表55 米国:屋根コーティング市場、エンドユースセクター別、2023年~2029年(キロトン) 109

表56 カナダ:屋根コーティング市場、コーティングタイプ別、2020年~2022年(百万米ドル) 110

表57 カナダ:屋根コーティング市場、コーティングタイプ別、2023年~2029年(百万米ドル) 110

表58 カナダ:屋根コーティング市場、コーティングタイプ別、2020年~2022年(キログラム) 111

表59 カナダ:屋根コーティング市場、コーティングタイプ別、2023年~2029年(キロトン) 111

表60 カナダ:屋根コーティング市場、エンドユースセクター別、

2020年~2022年(百万米ドル) 111

表61 カナダ:屋根用コーティング市場、最終用途分野別、

2023年~2029年(百万米ドル) 112

表62 カナダ:屋根用コーティング市場、最終用途分野別、2020年~2022年(キログラム) 112

表63 カナダ:屋根コーティング市場、エンドユースセクター別、2023年~2029年(キロトン) 112

表64 メキシコ:屋根コーティング市場、コーティングタイプ別、2020年~2022年(百万米ドル) 113

表65 メキシコ:屋根コーティング市場、コーティングタイプ別、2023年~2029年(百万米ドル) 113

表66 メキシコ:屋根コーティング市場、コーティングタイプ別、2020年~2022年(キログラム) 113

表67 メキシコ:屋根コーティング市場、コーティングタイプ別、2023年~2029年(キロトン) 114

表68 メキシコ:屋根コーティング市場、エンドユースセクター別、

2020年~2022年(百万米ドル) 114

表69 メキシコ:屋根用コーティング市場、最終用途分野別、

2023年~2029年(百万米ドル) 114

表70 メキシコ:屋根用コーティング市場、最終用途分野別、2020年~2022年(キロトン) 114

表71 メキシコ:屋根用コーティング市場、最終用途分野別、2023年~2029年(キロトン) 115

表72 ヨーロッパ:屋根用コーティング市場、国別、2020年~2022年(百万米ドル) 117

表73:ヨーロッパ:国別屋根コーティング市場、2023年~2029年(百万米ドル) 117

表74:ヨーロッパ:国別屋根コーティング市場、2020年~2022年(キログラム) 117

表75:ヨーロッパ:国別屋根コーティング市場、2023年~2029年(キログラム) 118

表76:ヨーロッパ:コーティングタイプ別屋根コーティング市場、2020年~2022年(百万米ドル) 118

表77:ヨーロッパ:屋根コーティング市場、コーティングタイプ別、2023年~2029年(百万米ドル) 118

表78:ヨーロッパ:屋根コーティング市場、コーティングタイプ別、2020年~2022年(キログラム) 119

表 79 ヨーロッパ:屋根コーティング市場、コーティングタイプ別、2023年~2029年(キロトン) 119

表 80 ヨーロッパ:屋根コーティング市場、エンドユーザー部門別、

2020年~2022年(百万米ドル) 119

表 81 ヨーロッパ:屋根用コーティング市場、最終用途分野別、

2023~2029年(百万米ドル) 120

表 82 ヨーロッパ:屋根用コーティング市場、最終用途分野別、2020~2022年(キログラム) 120

表83:ヨーロッパ:屋根コーティング市場、最終用途分野別、2023年~2029年(キロトン) 120

表84:ドイツ:屋根コーティング市場、コーティングタイプ別、

2020年~2022年(百万米ドル) 121

表 85 ドイツ:屋根コーティング市場、コーティングタイプ別、

2023年~2029年(百万米ドル) 121

表 86 ドイツ:屋根コーティング市場、コーティングタイプ別、2020年~2022年(キログラム) 122

表 87 ドイツ:屋根コーティング市場、コーティングタイプ別、2023~2029年(キロトン) 122

表 88 ドイツ:屋根コーティング市場、エンドユーザー部門別、

2020~2022年(百万米ドル) 122

表89 ドイツ:屋根コーティング市場、最終用途分野別、

2023年~2029年(百万米ドル) 123

表90 ドイツ:屋根コーティング市場、最終用途分野別、2020年~2022年(キロトン) 123

表 91 ドイツ:屋根コーティング市場、エンドユーザー部門別、2023~2029年(キロトン) 123

表 92 フランス:屋根コーティング市場、コーティングタイプ別、2020~2022年(百万米ドル) 124

表 93 フランス:屋根コーティング市場、コーティングタイプ別、2023年~2029年(百万米ドル) 124

表 94 フランス:屋根コーティング市場、コーティングタイプ別、2020年~2022年(キロトン) 124

表 95 フランス:屋根コーティング市場、コーティングタイプ別、2023年~2029年(キロトン) 125

表 96 フランス:屋根コーティング市場、エンドユーザー部門別、

2020年~2022年(百万米ドル) 125

表 97 フランス:屋根コーティング市場、最終用途分野別、

2023年~2029年(百万米ドル) 125

表 98 フランス:屋根コーティング市場、最終用途分野別、2020年~2022年(キログラム) 125

表 99 フランス:屋根コーティング市場、エンドユースセクター別、2023年~2029年(キロトン) 126

表 100 英国:屋根コーティング市場、コーティングタイプ別、2020年~2022年(百万米ドル) 126

表 101 英国:屋根コーティング市場、コーティングタイプ別、2023年~2029年(百万米ドル) 127

表 102 英国:屋根コーティング市場、コーティングタイプ別、2020年~2022年(キログラム) 127

表 103 英国:屋根コーティング市場、コーティングタイプ別、2023~2029年(キロトン) 127

表 104 英国:屋根コーティング市場、エンドユースセクター別、2020~2022年(百万米ドル) 128

表 105 英国:屋根コーティング市場、最終用途分野別、2023年~2029年(百万米ドル) 128

表 106 英国:屋根コーティング市場、最終用途分野別、2020年~2022年(キログラム) 128

表 107 英国:屋根コーティング市場、最終用途分野別、2023年~2029年(キロトン) 128

表 108 イタリア:屋根コーティング市場、コーティングタイプ別、2020年~2022年(百万米ドル) 129

表 109 イタリア:屋根コーティング市場、コーティングタイプ別、2023年~2029年(百万米ドル) 130

表 110 イタリア:屋根コーティング市場、コーティングタイプ別、2020年~2022年(キログラム) 130

表 111 イタリア:屋根コーティング市場、コーティングタイプ別、2023~2029年(キロトン) 130

表 112 イタリア:屋根コーティング市場、エンドユーザー部門別、2020~2022年(百万米ドル) 131

表 113 イタリア:屋根コーティング市場、最終用途部門別、2023年~2029年(百万米ドル) 131

表 114 イタリア:屋根コーティング市場、最終用途部門別、2020年~2022年(キログラム) 131

表 115 イタリア:屋根コーティング市場、最終用途分野別、2023年~2029年(キロトン) 131

表 116 スペイン:屋根コーティング市場、コーティングタイプ別、2020年~2022年(百万米ドル) 132

表 117 スペイン:屋根コーティング市場、コーティングタイプ別、2023年~2029年(百万米ドル) 133

表 118 スペイン:屋根コーティング市場、コーティングタイプ別、2020年~2022年(キログラム) 133

表 119 スペイン:屋根コーティング市場、コーティングタイプ別、2023~2029年(キロトン) 133

表 120 スペイン:屋根コーティング市場、エンドユーザー部門別、2020~2022年(百万米ドル) 134

表121 スペイン:屋根コーティング市場、エンドユーザー部門別、2023年~2029年(百万米ドル) 134

表122 スペイン:屋根コーティング市場、エンドユーザー部門別、2020年~2022年(キログラム) 134

表123 スペイン:屋根コーティング市場、エンドユーザー部門別、2023年~2029年(キログラム) 134

表124 ロシア: 屋根コーティング市場:コーティングタイプ別、2020年~2022年(百万米ドル) 135

表 125 ロシア:屋根コーティング市場:コーティングタイプ別、2023年~2029年(百万米ドル) 135

表 126 ロシア:屋根コーティング市場:コーティングタイプ別、2020年~2022年(キログラム) 136

表 127 ロシア:屋根コーティング市場:コーティングタイプ別、2023年~2029年(キログラム) 136

表 128 ロシア: 屋根コーティング市場:用途別セクター別、

2020年~2022年(百万米ドル) 136

表129 ロシア:屋根コーティング市場:用途別セクター別、

2023年~2029年(百万米ドル) 137

表130 ロシア:屋根コーティング市場:用途別セクター別、2020年~2022年(キログラム) 137

表131 ロシア:屋根コーティング市場:用途別セクター別、2023年~2029年(キログラム) 137

表132 その他欧州: 屋根コーティング市場、コーティングタイプ別、

2020年~2022年(百万米ドル) 138

表133 その他欧州:屋根コーティング市場、コーティングタイプ別、

2023年~2029年(百万米ドル) 138

表134 その他欧州:屋根コーティング市場、コーティングタイプ別、

2020年~2022年(キログラム) 138

表135 その他欧州: 屋根コーティング市場:コーティングタイプ別、

2023年~2029年(キログラム) 139

表136 その他の欧州:屋根コーティング市場:エンドユースセクター別、

2020年~2022年(百万米ドル) 139

表137 その他の欧州:屋根コーティング市場:エンドユースセクター別、

2023年~2029年(百万米ドル) 139

表138 その他の欧州: 屋根コーティング市場、用途別セクター別、

2020年~2022年(キロトン) 139

表 139 その他の欧州:屋根コーティング市場、用途別セクター別、

2023年~2029年(キロトン) 140

表 140 アジア太平洋地域:屋根コーティング市場、国別、2020年~2022年(百万米ドル) 140

表 141 アジア太平洋地域:屋根コーティング市場、国別、2023年~2029年(百万米ドル) 141

表 142 アジア太平洋地域: 屋根コーティング市場、国別、2020年~2022年(キログラム) 141

表143 アジア太平洋地域:屋根コーティング市場、国別、2023年~2029年(キログラム) 141

表144 アジア太平洋地域:屋根コーティング市場、コーティングタイプ別、

2020年~2022年(百万米ドル) 142

表145 アジア太平洋地域:屋根コーティング市場、コーティングタイプ別、

2023年~2029年(百万米ドル) 142

表146 アジア太平洋地域: 屋根コーティング市場、コーティングタイプ別、2020年~2022年(キロトン) 142

表 147 アジア太平洋地域:屋根コーティング市場、コーティングタイプ別、2023年~2029年(キロトン) 143

表 148 アジア太平洋地域:屋根コーティング市場、エンドユースセクター別、

2020年~2022年(百万米ドル) 143

表 149 アジア太平洋地域: 屋根コーティング市場、最終用途分野別、

2023年~2029年(百万米ドル) 143

表 150 アジア太平洋地域:屋根コーティング市場、最終用途分野別、

2020年~2022年(キロトン) 143

表 151 アジア太平洋地域:屋根コーティング市場、最終用途分野別、

2023年~2029年(キロトン) 144

表 152 中国: 屋根コーティング市場、コーティングタイプ別、2020年~2022年(百万米ドル) 145

表 153 中国:屋根コーティング市場、コーティングタイプ別、2023年~2029年(百万米ドル) 145

表 154 中国:屋根コーティング市場、コーティングタイプ別、2020年~2022年(キロトン) 145

表 155 中国:屋根コーティング市場、コーティングタイプ別、2023年~2029年(キロトン) 146

表 156 中国: 屋根コーティング市場、用途別セクター別、

2020年~2022年(百万米ドル) 146

表157 中国:屋根コーティング市場、用途別セクター別、

2023年~2029年(百万米ドル) 146

表158 中国:屋根コーティング市場、用途別セクター別、2020年~2022年(キログラム) 146

表159 中国:屋根コーティング市場、用途別セクター別、2023年~2029年(キログラム) 147

表160 日本: 屋根コーティング市場、コーティングタイプ別、2020年~2022年(百万米ドル) 147

表 161 日本:屋根コーティング市場、コーティングタイプ別、2023年~2029年(百万米ドル) 148

表 162 日本:屋根コーティング市場、コーティングタイプ別、2020年~2022年(キログラム) 148

表 163 日本:屋根コーティング市場、コーティングタイプ別、2023年~2029年(キログラム) 148

表 164 日本: 屋根コーティング市場、用途別セクター別、

2020年~2022年(百万米ドル) 149

表165 日本:屋根コーティング市場、用途別セクター別、

2023年~2029年(百万米ドル) 149

表166 日本:屋根コーティング市場、用途別セクター別、2020年~2022年(キログラム) 149

表167 日本:屋根コーティング市場、用途別セクター別、2023年~2029年(キログラム) 149

表168 インド: 屋根コーティング市場、コーティングタイプ別、2020年~2022年(百万米ドル) 151

表 169 インド:屋根コーティング市場、コーティングタイプ別、2023年~2029年(百万米ドル) 151

表 170 インド:屋根コーティング市場、コーティングタイプ別、2020年~2022年(キログラム) 151

表 171 インド:屋根コーティング市場、コーティングタイプ別、2023年~2029年(キログラム) 152

表 172 インド: 屋根コーティング市場、エンドユースセクター別、2020年~2022年(百万米ドル) 152

表173 インド:屋根コーティング市場、エンドユースセクター別、2023年~2029年(百万米ドル) 152

表174 インド:屋根コーティング市場、エンドユースセクター別、2020年~2022年(キログラム) 152

表175 インド:屋根コーティング市場、エンドユースセクター別、2023年~2029年(キログラム) 153

表176 オーストラリア: 屋根コーティング市場、コーティングタイプ別、

2020年~2022年(百万米ドル) 153

表177 オーストラリア:屋根コーティング市場、コーティングタイプ別、

2023年~2029年(百万米ドル) 154

表178 オーストラリア:屋根コーティング市場、コーティングタイプ別、2020年~2022年(キログラム) 154

表179 オーストラリア: 屋根コーティング市場、コーティングタイプ別、2023年~2029年(キロトン) 154

表 180 オーストラリア:屋根コーティング市場、エンドユースセクター別、

2020年~2022年(百万米ドル) 155

表 181 オーストラリア:屋根コーティング市場、エンドユースセクター別、

2023年~2029年(百万米ドル) 155

表 182 オーストラリア: 屋根コーティング市場、最終用途分野別、

2020年~2022年(キロトン) 155

表183 オーストラリア:屋根コーティング市場、最終用途分野別、

2023年~2029年(キロトン) 155

表184 インドネシア:屋根コーティング市場、コーティングタイプ別、

2020年~2022年(百万米ドル) 156

表185 インドネシア:屋根コーティング市場、コーティングタイプ別、

2023年~2029年(百万米ドル) 156

表186 インドネシア: 屋根コーティング市場、コーティングタイプ別、2020年~2022年(キロトン) 157

表187 インドネシア:屋根コーティング市場、コーティングタイプ別、2023年~2029年(キロトン) 157

表188 インドネシア:屋根コーティング市場、エンドユーザー産業別、

2020年~2022年(百万米ドル) 157

表189 インドネシア:屋根コーティング市場、エンドユーザー産業別、

2023年~2029年(百万米ドル) 158

表190 インドネシア: 屋根コーティング市場、最終用途分野別、

2020年~2022年(キロトン) 158

表191 インドネシア:屋根コーティング市場、最終用途分野別、

2023年~2029年(キロトン) 158

表192 アジア太平洋地域その他:屋根コーティング市場、コーティングタイプ別、

2020年~2022年(百万米ドル) 159

表193 アジア太平洋地域その他: 屋根コーティング市場、コーティングタイプ別、

2023年~2029年(百万米ドル) 159

表194 アジア太平洋地域その他:屋根コーティング市場、コーティングタイプ別、

2020年~2022年(キログラム) 159

表195 アジア太平洋地域その他:屋根コーティング市場、コーティングタイプ別、

2023年~2029年(キログラム) 160

表196 アジア太平洋地域その他: 屋根コーティング市場、エンドユースセクター別、

2020年~2022年(百万米ドル) 160

表197 アジア太平洋地域その他:屋根コーティング市場、エンドユースセクター別、

2023年~2029年(百万米ドル) 160

表198 アジア太平洋地域その他:屋根コーティング市場、エンドユースセクター別、

2020年~2022年(キログラム) 160

表199 アジア太平洋地域その他:屋根コーティング市場、エンドユースセクター別、

2023年~2029年(キログラム) 161

表200 南米: 屋根用コーティング市場、国別、

2020年~2022年(百万米ドル) 161

表201 南米:屋根用コーティング市場、国別、

2023年~2029年(百万米ドル) 161

表202 南米:屋根用コーティング市場、国別、2020年~2022年(キログラム) 162

表203 南米:屋根用コーティング市場、国別、2023年~2029年(キログラム) 162

表204 南米: 屋根コーティング市場、コーティングタイプ別、

2020年~2022年(百万米ドル) 162

表205 南米:屋根コーティング市場、コーティングタイプ別、

2023年~2029年(百万米ドル) 163

表206 南米:屋根コーティング市場、コーティングタイプ別、

2020年~2022年(キログラム) 163

表207 南米: 屋根コーティング市場、コーティングタイプ別、

2023年~2029年(キログラム) 163

表208 南米:屋根コーティング市場、エンドユーザー産業別、

2020年~2022年(百万米ドル) 164

表209 南米:屋根コーティング市場、エンドユーザー産業別、

2023年~2029年(百万米ドル) 164

表210 南米: 屋根コーティング市場、最終用途分野別、

2020年~2022年(キロトン) 164

表211 南米:屋根コーティング市場、最終用途分野別、

2023年~2029年(キロトン) 164

表212 ブラジル:屋根コーティング市場、コーティングタイプ別、2020年~2022年(百万米ドル) 165

表213 ブラジル:屋根コーティング市場、コーティングタイプ別、2023年~2029年(百万米ドル) 166

表214 ブラジル: 屋根コーティング市場、コーティングタイプ別、2020年~2022年(キロトン) 166

表215 ブラジル:屋根コーティング市場、コーティングタイプ別、2023年~2029年(キロトン) 166

表216 ブラジル:屋根コーティング市場、エンドユーザー産業別、

2020年~2022年(百万米ドル) 167

表217 ブラジル:屋根コーティング市場、エンドユーザー産業別、

2023年~2029年(百万米ドル) 167

表218 ブラジル: 屋根コーティング市場、最終用途分野別、2020年~2022年(キロトン) 167

表219 ブラジル:屋根コーティング市場、最終用途分野別、2023年~2029年(キロトン) 167

表220 アルゼンチン:屋根コーティング市場、コーティングタイプ別、

2020年~2022年(百万米ドル) 168

表221 アルゼンチン:屋根コーティング市場、コーティングタイプ別、

2023年~2029年(百万米ドル) 168

表222 アルゼンチン: 屋根コーティング市場、コーティングタイプ別、2020年~2022年(キロトン) 169

表223 アルゼンチン:屋根コーティング市場、コーティングタイプ別、2023年~2029年(キロトン) 169

表224 アルゼンチン:屋根コーティング市場、エンドユーザー産業別、

2020年~2022年(百万米ドル) 169

表225 アルゼンチン:屋根コーティング市場、エンドユーザー産業別、

2023年~2029年(百万米ドル) 170

表226 アルゼンチン: 屋根コーティング市場、用途別セクター別、

2020年~2022年(キロトン) 170

表227 アルゼンチン:屋根コーティング市場、用途別セクター別、

2023年~2029年(キロトン) 170

表228 南米その他地域:屋根コーティング市場、コーティングタイプ別、

2020年~2022年(百万米ドル) 171

表229 南米その他地域: 屋根コーティング市場、コーティングタイプ別、

2023年~2029年(百万米ドル) 171

表230 南米その他地域:屋根コーティング市場、コーティングタイプ別、

2020年~2022年(キロトン) 171

表231 南米その他地域:屋根コーティング市場、コーティングタイプ別、

2023年~2029年(キロトン) 172

表232 南米その他地域: 屋根コーティング市場、エンドユースセクター別、

2020年~2022年(百万米ドル) 172

表233 南米その他地域:屋根コーティング市場、エンドユースセクター別、

2023年~2029年(百万米ドル) 172

表234 南米その他地域: 屋根用コーティング市場、用途別セクター別、

2020年~2022年(キロトン) 172

表235 南米その他:屋根用コーティング市場、用途別セクター別、

2023年~2029年(キロトン) 173

表236 中東およびアフリカ:屋根用コーティング市場、国別、

2020年~2022年(百万米ドル) 173

表237 中東およびアフリカ: 屋根コーティング市場、国別、

2023年~2029年(百万米ドル) 174

表238 中東およびアフリカ:屋根コーティング市場、国別、

2020年~2022年(キロトン) 174

表239 中東およびアフリカ:屋根コーティング市場、国別、

2023年~2029年(キロトン) 175

表240 中東およびアフリカ:屋根コーティング市場、コーティングタイプ別、

2020年~2022年(百万米ドル) 175

表241 中東およびアフリカ:屋根コーティング市場、コーティングタイプ別、

2023年~2029年(百万米ドル) 176

表242 中東およびアフリカ: 屋根コーティング市場、コーティングタイプ別、

2020年~2022年(キロトン) 176

表243 中東およびアフリカ:屋根コーティング市場、コーティングタイプ別、

2023年~2029年(キロトン) 176

表244 中東およびアフリカ:屋根コーティング市場、エンドユースセクター別、

2020年~2022年(百万米ドル) 177

表245 中東およびアフリカ:屋根コーティング市場、エンドユースセクター別、

2023年~2029年(百万米ドル) 177

表246 中東およびアフリカ:屋根コーティング市場、エンドユースセクター別、

2020年~2022年(キロトン) 177

表247 中東およびアフリカ: 屋根コーティング市場、エンドユース部門別、

2023年~2029年(キロトン) 177

表248 GCC諸国:屋根コーティング市場、コーティングタイプ別、

2020年~2022年(百万米ドル) 178

表249 GCC諸国:屋根コーティング市場、コーティングタイプ別、

2023年~2029年(百万米ドル) 178

表250 GCC諸国:屋根コーティング市場、コーティングタイプ別、

2020年~2022年(キロトン) 179

表251 GCC諸国:屋根コーティング市場、コーティングタイプ別、

2023年~2029年(キロトン) 179

表252 GCC諸国: 屋根用コーティング市場:用途別セクター別、

2020年~2022年(百万米ドル) 179

表253 GCC諸国:屋根用コーティング市場:用途別セクター別、

2023年~2029年(百万米ドル) 180

表254 GCC諸国:屋根用コーティング市場:用途別セクター別、

2020年~2022年(キログラム) 180

表255 GCC諸国:屋根用コーティング市場:用途別セクター別、

2023年~2029年(キログラム) 180

表256 サウジアラビア:屋根用コーティング市場:コーティングタイプ別、

2020年~2022年(百万米ドル) 181

表257 サウジアラビア: 屋根コーティング市場、コーティングタイプ別、

2023年~2029年(百万米ドル) 181

表258 サウジアラビア:屋根コーティング市場、コーティングタイプ別、

2020年~2022年(キロトン) 182

表259 サウジアラビア:屋根コーティング市場、コーティングタイプ別、

2023年~2029年(キロトン) 182

表260 サウジアラビア: 屋根コーティング市場、エンドユースセクター別、

2020年~2022年(百万米ドル) 182

表261 サウジアラビア:屋根コーティング市場、エンドユースセクター別、

2023年~2029年(百万米ドル) 183

表262 サウジアラビア:屋根コーティング市場、エンドユースセクター別、

2020年~2022年(キログラム) 183

表263 サウジアラビア: 屋根コーティング市場、最終用途分野別、

2023年~2029年(キロトン) 183

表264 アラブ首長国連邦:屋根コーティング市場、コーティングタイプ別、2020年~2022年(百万米ドル) 184

表265 アラブ首長国連邦:屋根コーティング市場、コーティングタイプ別、2023年~2029年(百万米ドル) 184

表266 アラブ首長国連邦: 屋根コーティング市場、コーティングタイプ別、2020年~2022年(キロトン) 184

表267 UAE:屋根コーティング市場、コーティングタイプ別、2023年~2029年(キロトン) 185

表268 UAE:屋根コーティング市場、エンドユースセクター別、2020年~2022年(百万米ドル) 185

表269 UAE: 屋根コーティング市場、用途別セクター別、2023年~2029年(百万米ドル) 185

表270 アラブ首長国連邦:屋根コーティング市場、用途別セクター別、2020年~2022年(キロトン) 185

表271 アラブ首長国連邦:屋根コーティング市場、用途別セクター別、2023年~2029年(キロトン) 186

表272 GCC諸国その他:屋根コーティング市場、コーティングタイプ別、

2020年~2022年(百万米ドル) 186

表273 GCC諸国その他:屋根コーティング市場、コーティングタイプ別、

2023年~2029年(百万米ドル) 187

表274 GCC諸国その他: 屋根コーティング市場:コーティングタイプ別、2020年~2022年(キログラム) 187

表275 GCC諸国その他:屋根コーティング市場:コーティングタイプ別、2023年~2029年(キログラム) 187

表276 GCC諸国その他:屋根コーティング市場:エンドユースセクター別、

2020年~2022年(百万米ドル) 188

表277 GCC諸国その他:屋根コーティング市場:エンドユースセクター別、

2023年~2029年(百万米ドル) 188

表278 GCC諸国その他:屋根コーティング市場:エンドユースセクター別、

2020年~2022年(キログラム) 188

表279 GCC諸国その他: 屋根コーティング市場、用途別セクター別、

2023年~2029年(キロトン) 188

表280 南アフリカ:屋根コーティング市場、コーティングタイプ別、

2020年~2022年(百万米ドル) 189

表281 南アフリカ:屋根コーティング市場、コーティングタイプ別、

2023年~2029年(百万米ドル) 189

表282 南アフリカ:屋根コーティング市場、コーティングタイプ別、

2020年~2022年(キロトン) 190

表283 南アフリカ:屋根コーティング市場、コーティングタイプ別、

2023年~2029年(キロトン) 190

表284 南アフリカ: 屋根コーティング市場、用途別セクター別、

2020年~2022年(百万米ドル) 190

表 285 南アフリカ:屋根コーティング市場、用途別セクター別、

2023年~2029年(百万米ドル) 191

表 286 南アフリカ:屋根コーティング市場、用途別セクター別、

2020年~2022年(キログラム) 191

表 287 南アフリカ:屋根コーティング市場、用途別セクター別、

2023年~2029年(キログラム) 191

表 288 トルコ:屋根コーティング市場、コーティングタイプ別、2020年~2022年(百万米ドル) 192

表 289 トルコ: 屋根コーティング市場、コーティングタイプ別、2023年~2029年(百万米ドル) 192

表290 トルコ:屋根コーティング市場、コーティングタイプ別、2020年~2022年(キロトン) 192

表291 トルコ:屋根コーティング市場、コーティングタイプ別、2023年~2029年(キロトン) 193

表292 トルコ: 屋根コーティング市場:用途別セクター別、

2020年~2022年(百万米ドル) 193

表293 トルコ:屋根コーティング市場:用途別セクター別、

2023年~2029年(百万米ドル) 193

表294 トルコ:屋根コーティング市場:用途別セクター別、2020年~2022年(キログラム) 193

表295 トルコ: 屋根コーティング市場、エンドユースセクター別、2023年~2029年(キロトン) 194

表296 中東・アフリカその他地域:屋根コーティング市場、コーティングタイプ別、2020年~2022年(百万米ドル) 194

表297 中東・アフリカその他地域:屋根コーティング市場、コーティングタイプ別、2023年~2029年(百万米ドル) 195

表298 中東・アフリカその他地域:屋根コーティング市場、コーティングタイプ別、2020年~2022年(キロトン) 195

表299 中東・アフリカその他地域: 屋根コーティング市場、コーティングタイプ別、2023年~2029年(キロトン) 195

表 300 中東およびアフリカのその他地域:屋根コーティング市場、エンドユースセクター別、2020年~2022年(百万米ドル) 196

表 301 中東およびアフリカのその他地域: 屋根コーティング市場:最終用途部門別、2023年~2029年(百万米ドル) 196

表302 中東・アフリカその他地域:屋根コーティング市場:最終用途部門別、2020年~2022年(キロトン) 196

表303 中東・アフリカその他地域:屋根コーティング市場:最終用途部門別、2023年~2029年(キロトン) 196

表304 屋根コーティング市場: 主要企業の展開戦略の概要、2019年~2025年 197

表 305 屋根コーティング市場:競争の度合い、2023年 200

表 306 屋根コーティング市場:地域別市場規模 205

表 307 屋根コーティング市場:コーティングの種類別市場規模 206

表 308 屋根コーティング市場:屋根の種類別市場規模 207

表 309 屋根コーティング市場:ソリューション技術別市場規模 208

表 310 屋根コーティング市場:エンドユースセクター別市場規模 208

表 311 屋根コーティング市場:主要新興企業/中小企業 211

表 312 屋根コーティング市場: 主要新興企業/中小企業の競合ベンチマーク

(1/2) 212

表 313 屋根コーティング市場:主要新興企業/中小企業の競合ベンチマーク

(2/2) 213

表 314 屋根コーティング市場:製品発売、2019年1月~2025年1月 214

表 315 屋根コーティング市場:取引、2019年1月~2025年1月 214

表 316 屋根コーティング市場:拡大、2019年1月~2025年1月 218

表 317 屋根コーティング市場:その他の動向、2019年1月~2025年1月 218

表 318 AKZO NOBEL N. V.:会社概要 219

表319 AKZO NOBEL N.V.:製品/ソリューション/サービス 220

表320 AKZO NOBEL N.V.:製品発売(2019年1月~2025年1月) 221

表321 AKZO NOBEL N.V. :2019年1月~2025年1月の取引 221

表322 ザ・シェルウィン・ウィリアムズ・カンパニー:会社概要 223

表323 ザ・シェルウィン・ウィリアムズ・カンパニー:提供する製品/ソリューション/サービス 224

表324 ザ・シェルウィン・ウィリアムズ・カンパニー:2019年1月~2025年1月の取引 225

表325 ザ・シェルウィン・ウィリアムズ・カンパニー:2019年1月~2025年1月のその他の動向 225

表326 PPGインダストリーズ:会社概要 227

表327 PPGインダストリーズ: :製品/ソリューション/サービス 228

表328 PPG INDUSTRIES, INC.:取引、2019年1月~2025年1月 229

表329 RPM INTERNATIONAL INC.:企業概要 231

表330 RPM INTERNATIONAL INC.:製品/ソリューション/サービス 232

表331 RPM INTERNATIONAL INC.:取引、2019年1月~2025年1月 233

表332 RPM INTERNATIONAL INC. :2019年1月~2025年1月の拡張 233

表333 RPMインターナショナル社:その他の動向、

2019年1月~2025年1月 233

表334 シカ社:企業概要 235

表335 シカ社:製品/ソリューション/サービス 236

表336 シカ社:2019年1月~2025年1月の取引 236

表337 日本ペイントホールディングス株式会社: 会社概要 238

表338 日本ペイントホールディングス株式会社:製品/ソリューション/サービス 239

表339 日本ペイントホールディングス株式会社: LTD.:案件、2019年1月~2025年1月 240

表340 H.B. FULLER COMPANY:企業概要 241

表341 H.B. FULLER COMPANY:製品/ソリューション/サービス 243

表342 H.B. FULLER COMPANY:案件、2019年1月~2025年1月 243

表343 ASIA PAINTS:企業概要 244

表344 ASIAN PAINTS:製品/ソリューション/サービス 245

表345 関西ペイント株式会社:企業概要 247

表346 関西ペイント株式会社: LTD. :製品/ソリューション/サービス 248

表347 ARKEMA GROUP:会社概要 249

表348 ARKEMA GROUP:製品/ソリューション/サービス 251

表349 ARKEMA GROUP:取引、2019年1月~2025年1月 251

表350 HEMMEL A/S:会社概要 253

表351 HEMMEL A/S:製品/ソリューション/サービス 254

表352 HEMMEL A/S:取引、2019年1月~2025年1月 255

表353 HEMMEL A/S:拡張、2019年1月~2025年1月 255

表354 SIPLAST, INC. :会社概要 256

表355:ポリグラス・ユーエスエー社 会社概要 257

表356 GAF INC.:会社概要 258

表357 GARDNER-GIBSON, INC.:会社概要 258

表358 ANVIL PAINTS & COATINGS, INC:会社概要 259

表359 THE LUBRIZOL CORPORATION:会社概要 259

表360 ARMOR COAT ROOF COATINGS:会社概要 260

表361 DURO‑LAST INC. :会社概要 260

表 362 KARNAK CORPORATION:会社概要 261

表 363 JOHNS MANVILLE:会社概要 261

表 364 SAINT-GOBAIN WEBER:会社概要 262

表 365 FLORIDA PAINTS:会社概要 263

表 366 HENRY COMPANY:会社概要 264

表 367 ICP GROUP:会社概要 264

表 368 GACO: 会社概要 265

表369 建築用コーティング市場:技術別、

2019年~2022年(百万米ドル) 267

表370 建築用コーティング市場:技術別、

2023年~2028年(百万米ドル) 267

表371 建築用コーティング市場:技術別、2019年~2022年(キロトン) 267

表372 建築用コーティング市場:技術別、2023年~2028年(キロトン) 267

表373 建築用コーティング市場:樹脂タイプ別、2019年~2022年(百万米ドル) 268

表374 建築用コーティング市場:樹脂タイプ別、 2023年~2028年(百万米ドル) 268

表 375 建築用コーティング市場:樹脂タイプ別、2019年~2022年(キログラム) 269

表 376 建築用コーティング市場:樹脂タイプ別、2023年~2028年(キログラム) 269

表 377 建築用コーティング市場:ユーザー別、2019年~2022年(百万米ドル) 269

表 378 建築用コーティング市場:ユーザー別、2023年~2028年(百万米ドル) 270

表 379 建築用コーティング市場:ユーザー別、2019年~2022年(キログラム) 270

表 380 建築用コーティング市場:ユーザー別、 2023年から2028年(キロトン) 270

表381 建築用コーティング市場、コーティングタイプ別、

2019年から2022年(百万米ドル) 270

表382 建築用コーティング市場、コーティングタイプ別、

2023年から2028年(百万米ドル) 271

表383 建築用コーティング市場、コーティングタイプ別、2019年から2022年(キロトン) 271

表384 建築用コーティング市場、コーティングタイプ別、2023年から2028年(キロトン) 271

表385 建築用コーティング市場、用途別、

2019年から2022年(百万米ドル) 272

表386 建築用コーティング市場、用途別、

2023年~2028年(百万米ドル) 272

表387 建築用コーティング市場:用途別、2019年~2022年(キログラム) 272

表388 建築用コーティング市場:用途別、2023年~2028年(キログラム) 273

表389 建築用コーティング市場:地域別、 2019年~2022年(百万米ドル) 273

表390 建築用コーティング市場、地域別、2023年~2028年(百万米ドル) 274

表391 建築用コーティング市場、地域別、2019年~2022年(キログラム) 274

表392 建築用コーティング市場、地域別、2023年~2028年(キログラム) 274