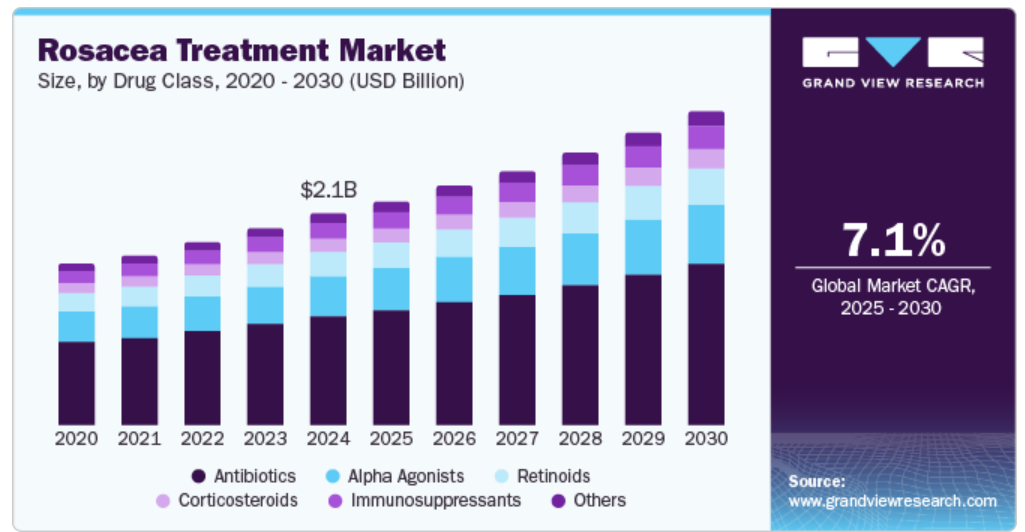

薬効分類別市場洞察

2024年には、酒さの第一選択薬としての確立された役割により、抗生物質セグメントが市場の51.3%の収益シェアを占め、市場を独占しました。メトロニダゾールやドキシサイクリンなどのこれらの薬は、炎症や細菌の存在を効果的に減らし、この疾患の主な症状に対処します。長年にわたる使用と実証済みの有効性により、これらの薬は治療プロトコルの定番となっています。さらに、処方率の高さと患者による抗生物質治療の順守率の高さが、酒さ治療業界におけるこのセグメントの強固な市場ポジションに貢献しています。 酒さおよびその治療法に対する認識の高まりは、医療従事者による抗生物質への需要をさらに後押ししています。

アルファ作動薬セグメントは、酒さに関連する顔面の紅斑の管理における有効性により、予測期間中に7.5%という最も高いCAGR(年平均成長率)で成長すると予測されています。MirvasoやRhofadeなどの製品は、特に赤みをターゲットとしており、患者に目に見える症状からの迅速な緩和をもたらします。これらの薬剤が有効な治療オプションとして認識される機会が増えているため、皮膚科医の間でより広く採用されるようになっています。持続的な赤みの解決策を求める患者が増えているため、アルファ作動薬セグメントは勢いを増し、酒さ治療業界におけるより専門的な治療へのシフトを反映すると予想されます。

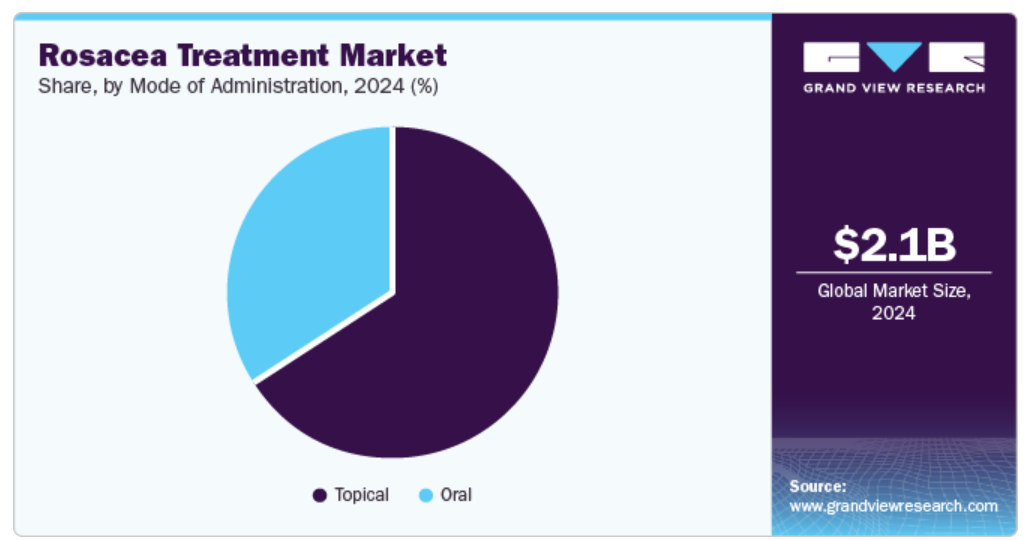

投与方法に関する洞察

局所用治療薬セグメントは、2024年には市場を支配し、最大の収益シェアを占めるでしょう。これは、局所症状の治療におけるその利便性と有効性に起因するものです。患者と医師の両方が、ジェルやクリームなどの局所用治療薬を好むのは、その用途の簡便さと患部への直接作用によるものです。複数の有効成分を組み合わせたさまざまな製剤が利用可能であることも、その魅力を高めています。さらに、新しい局所用薬剤の研究が継続的に行われていることで治療の選択肢が拡大し続け、このセグメントが酒さ治療業界で優位性を保っています。

経口薬セグメントは、より重症の酒さの治療に有効であることから、予測期間にわたって大幅なCAGRで成長すると予測されています。 経口抗生物質は、炎症や細菌感染症を全身的に緩和し、広範囲にわたる症状や耐性のある症状を持つ患者にとって非常に重要となります。 さまざまな人種の間で酒さの有病率が上昇していることから、総合的な治療計画の一環として経口療法の需要が高まっています。 医療従事者が併用療法の重要性をますます認識するにつれ、経口治療は局所用治療とともに持続的な成長が見込まれています。

地域別洞察

北米の酒さ治療市場は、消費者の高い認知度や高度な医療インフラなどの要因が組み合わさり、2024年には38.7%という最も高い収益シェアを占めました。この地域では、酒さの診断と効果的な治療に精通した皮膚科専門家の確立されたネットワークが役立っています。さらに、治療オプションの継続的な革新と頻繁な医薬品承認も市場成長に貢献しています。環境要因へのさらなる曝露も酒さの発症率を高めており、この地域における効果的な治療への需要をさらに押し上げています。

米国の酒さ治療市場の動向

米国の酒さ治療市場は、2024年には北米で大きな売上シェアを占め、医療費の高騰と高度な医療へのアクセスが後押ししました。大手製薬会社の存在と継続中の研究イニシアティブにより、酒さ患者向けの革新的な治療法の利用可能性が高まっています。患者教育キャンペーンも症状の認知度を向上させ、個人が適時に治療を受けるよう促しています。こうした消費者による積極的なアプローチにより、効果的な治療薬の処方率が上昇し、北米市場における同国の主導的地位が強化されています。

ヨーロッパの酒さ治療市場の動向

ヨーロッパの酒さ治療市場は、皮膚科医療への認識とアクセスの向上により、2024年には大きな市場シェアを占めました。この地域では、スキンケアと健康教育が重視されているため、患者の酒さ症状の早期診断と管理につながっています。さらに、治療技術の進歩と有効な医薬品のポートフォリオの拡大も市場拡大を後押ししています。また、酒さに関する臨床研究の増加も、ヨーロッパで利用可能な治療法の理解を深めることに貢献しています。

アジア太平洋地域の酒さ治療市場の動向

アジア太平洋地域の酒さ治療市場は、予測期間中に8.6%という最も高いCAGRを記録すると予想されています。これは、医療インフラの改善と可処分所得の増加に起因するものです。この地域では経済成長に伴い、健康への意識や医療へのアクセスに対する関心が高まり、酒さなどの皮膚疾患の治療を求める人が増えています。環境要因による皮膚疾患の増加により、効果的な治療への需要が高まっています。皮膚科サービスの利用が拡大していることも、この成長傾向を後押ししています。

2024年には、急速な都市化やライフスタイルの変化による皮膚疾患の要因が追い風となり、中国酒さ治療市場がアジア太平洋地域で大きな収益シェアを占め、市場を独占するでしょう。都市環境における汚染やストレス要因へのさらなる曝露により、酒さを含む皮膚関連の問題を抱える人口が増加しています。さらに、メディアや教育プラットフォームを通じて肌の健康に関する意識が高まっていることも、個人が適切な治療を求めることを後押ししています。専門的な皮膚科サービスを提供する医療施設の拡大も、中国におけるこの市場の成長を支える上で重要な役割を果たしています。

酒さ治療の主要企業の洞察

この市場で事業を展開する主な企業には、AbbVie Inc.、Bayer AG、Bausch Health Companies Inc.、Nestlé Skin Health、Sol-Gel Technologies Ltd.などがあります。各企業は、市場での存在感を高め、進化する酒さ治療市場の医療ニーズに対応するために、合併や買収、新製品発売などの戦略的イニシアティブを実施しています。

- AbbVie Inc.は、酒さ治療用の幅広い製品を提供しています。これには、顔の赤みを素早く抑える局所用ゲルであるブリモニジン酒石酸塩(Mirvaso)、炎症や病変の減少に役立つメトロニダゾールやアゼライン酸、炎症に対処し、デモデクスダニを標的にするイベルメクチン(Soolantra)などが含まれます。 同社は、酒さのさまざまな症状を管理し、皮膚科患者のケアを改善する革新的な治療法の開発に専念しています。

- バイエル社は、酒さ治療用のさまざまな製品を提供しています。同社は、軽度から中程度の酒さに伴う炎症性丘疹および膿疱の管理を目的とした、フィナセア(アゼライン酸)フォーム、15%を提供しています。同社は、同様の用途にアゼライン酸を含有するフィナセアゲルも提供しています。同社は、治療の継続性を高め、患者に酒さの管理について教育するためのリソースを提供することで、患者サポートを重視しています。

主な酒さ治療企業:

以下は、酒さ治療市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを左右しています。

- AbbVie Inc.

- Bayer AG

- Bausch Health Companies Inc.

- Nestlé Skin Health

- Sol-Gel Technologies Ltd.

- Mayne Pharma Group Limited

- LEO Pharma A/S

- Pfizer Inc.

- Aclaris Therapeutics, Inc.

- Galderma

最近の動向

- 2023年10月、AbbVieは、白斑の治療に関する第2相臨床試験において、Upadacitinib(RINVOQ)が主要評価項目を達成したと発表しました。この試験では、参加者の皮膚における色素再生に著しい改善が見られ、この自己免疫疾患の管理における有望な進歩が示されました。これらの良好な結果を受け、同社は、Upadacitinibの有効性と安全性をさらに評価する第3相臨床試験に進む予定であると発表しました。

- 2022年6月、ガルデルマは、酒さによるブツブツやシミの治療に大きな進歩をもたらす「EPSOLAY Cream」を発売しました。このFDA承認のクリームは、5%の過酸化ベンゾイルを含有し、慢性皮膚疾患の緩和に効果的なマイクロカプセル化製剤として初めて開発されました。臨床試験では、エポセリン・クリームは2週間で最大43.7%、12週間でほぼ70%の病変の減少を示しました。革新的なマイクロカプセル化技術により、有効成分が徐々に放出されるため、敏感肌の方にも高い耐性があります。

世界的な酒さ治療市場レポートのセグメント

このレポートでは、2018年から2030年までの各サブセグメントにおける世界、地域、国別の収益成長を予測し、最新の業界動向を分析しています。この調査では、Grand View Researchは、薬物クラス、投与経路、地域に基づいて世界的な酒さ治療市場レポートをセグメント化しました。

- 薬物クラスの見通し(収益、2018年~2030年の米ドル単位の十億)

- 抗生物質

- α受容体作動薬

- レチノイド

- コルチコステロイド

- 免疫抑制剤

- その他

- 投与経路別展望(収益、2018年~2030年、単位:10億米ドル)

- 局所用

- 経口

- 地域別展望(収益、2018年~2030年、単位:10億米ドル)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ノルウェー

- デンマーク

- スウェーデン

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1. 市場細分化と範囲

1.2. セグメントの定義

1.2.1. 薬効分類

1.2.2. 投与経路

1.3. 予測と予測期間

1.4. 調査方法

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場の策定とデータ可視化

1.8. モデルの詳細

1.8.1. 商品フロー分析

1.9. 二次情報源の一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメントスナップショット

2.3. 競合状況スナップショット

第3章 酒さ治療市場の変数、トレンド、および展望

3.1. 市場系譜の見通し

3.2. 市場力学

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. 事業環境分析

3.3.1. 業界分析 – ポーターのファイブフォース分析

3.3.1.1. 供給業者パワー

3.3.1.2. 購入者パワー

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争の激しさ

3.3.2. PESTLE分析

第4章 酒さ治療薬市場:薬効分類別事業分析

4.1. 薬効分類別市場シェア、2024年&2030年

4.2. 薬効分類別セグメントダッシュボード

4.3. 薬効分類別市場規模・予測およびトレンド分析、2018年~2030年(10億米ドル

4.4. 抗生物質

4.4.1. 抗生物質市場、2018年~2030年(10億米ドル)

4.5. α作動薬

4.5.1. α作動薬市場、2018年~2030年(10億米ドル)

4.6. レチノイド

4.6.1. レチノイド市場、2018年~2030年(10億米ドル)

4.7. コルチコステロイド

4.7.1. コルチコステロイド市場、2018年~2030年(10億米ドル)

4.8. 免疫抑制剤

4.8.1. 免疫抑制剤市場、2018年~2030年(10億米ドル)

4.9. その他

4.9.1. その他市場、2018年~2030年(10億米ドル)

第5章 酒さ治療市場:投与経路別 事業分析

5.1. 投与経路別市場シェア、2024年&2030年

5.2. 投与経路別セグメントダッシュボード

5.3. 投与経路別市場規模・予測および動向分析、2018年~2030年(10億米ドル)

5.4. 局所

5.4.1. 局所市場、2018年~2030年(10億米ドル

5.5. 経口

5.5.1. 経口市場、2018年~2030年(10億米ドル

第6章 酒さ治療薬市場:地域別予測と動向分析

6.1. 地域別市場シェア分析、2024年および2030年

6.2. 地域別市場ダッシュボード

6.3. 市場規模および予測トレンド分析、2018年~2030年:

6.4. 北米

6.4.1. 北米の酒さ治療市場予測、国別、2018年~2030年(単位:10億米ドル)

6.4.2. 米国

6.4.2.1. 主要国の動向

6.4.2.2. 規制の枠組み

6.4.2.3. 競合に関する洞察

6.4.2.4. 米国の酒さ治療薬市場予測、2018年~2030年(単位:10億米ドル)

6.4.3. カナダ

6.4.3.1. カナダの主要な動向

6.4.3.2. 規制の枠組み

6.4.3.3. 競合環境

6.4.3.4. カナダの酒さ治療薬市場の見込みと予測、2018年~2030年(10億米ドル

6.4.4. メキシコ

6.4.4.1. 主要な国内要因

6.4.4.2. 規制枠組み

6.4.4.3. 競合環境

6.4.4.4. カナダの酒さ治療薬市場予測、2018年~2030年(単位:10億米ドル)

6.5. ヨーロッパ

6.5.1. ヨーロッパの酒さ治療薬市場予測、国別、2018年~2030年(単位:10億米ドル)

6.5.2. 英国

6.5.2.1. 主要国の動向

6.5.2.2. 規制枠組み

6.5.2.3. 競合環境

6.5.2.4. 英国の酒さ治療薬市場予測、2018年~2030年(単位:10億米ドル)

6.5.3. ドイツ

6.5.3.1. 主要な国内要因

6.5.3.2. 規制枠組み

6.5.3.3. 競合環境

6.5.3.4. ドイツ酒さ治療薬市場予測、2018年~2030年(10億米ドル

6.5.4. フランス

6.5.4.1. 主要国の動向

6.5.4.2. 規制枠組み

6.5.4.3. 競合環境

6.5.4.4. フランス酒さ治療市場予測、2018年~2030年(10億米ドル)

6.5.5. イタリア

6.5.5.1. 主要国の動向

6.5.5.2. 規制枠組み

6.5.5.3. 競合環境

6.5.5.4. イタリア酒さ治療市場予測、2018年~2030年(10億米ドル)

6.5.6. スペイン

6.5.6.1. 主要国の動向

6.5.6.2. 規制枠組み

6.5.6.3. 競合環境

6.5.6.4. スペイン酒さ治療市場予測、2018年~2030年(10億米ドル)

6.5.7. ノルウェー

6.5.7.1. 主要国の動向

6.5.7.2. 規制の枠組み

6.5.7.3. 競合環境

6.5.7.4. ノルウェー酒さ治療薬市場予測、2018年~2030年(10億米ドル)

6.5.8. デンマーク

6.5.8.1. 主要国の動向

6.5.8.2. 規制の枠組み

6.5.8.3. 競合環境

6.5.8.4. デンマークの酒さ治療市場予測、2018年~2030年(単位:10億米ドル)

6.5.9. スウェーデン

6.5.9.1. 主要国の動向

6.5.9.2. 規制の枠組み

6.5.9.3. 競合環境

6.5.9.4. スウェーデン 酒さ治療市場予測、国別、2018年~2030年(単位:10億米ドル)

6.6. アジア太平洋

6.6.1. アジア太平洋 酒さ治療市場予測、2018年~2030年(単位:10億米ドル)

6.6.2. 日本

6.6.2.1. 主要国の動向

6.6.2.2. 規制枠組み

6.6.2.3. 競合環境

6.6.2.4. 日本の酒さ治療薬市場予測、2018年~2030年(単位:10億米ドル)

6.6.3. 中国

6.6.3.1. 主要国動向

6.6.3.2. 規制枠組み

6.6.3.3. 競合環境

6.6.3.4. 中国の酒さ治療薬市場予測、2018年~2030年(10億米ドル)

6.6.4. インド

6.6.4.1. 主要な国内要因

6.6.4.2. 規制枠組み

6.6.4.3. 競合環境

6.6.4.4. インドの酒さ治療薬市場の見込みと予測、2018年~2030年(10億米ドル

6.6.5. 韓国

6.6.5.1. 主要な国内要因

6.6.5.2. 規制枠組み

6.6.5.3. 競合環境

6.6.5.4. 韓国の酒さ治療薬市場予測、2018年~2030年(10億米ドル)

6.6.6. オーストラリア

6.6.6.1. 主要国の動向

6.6.6.2. 規制の枠組み

6.6.6.3. 競合環境

6.6.6.4. オーストラリアの酒さ治療薬市場予測、2018年~2030年(10億米ドル)

6.6.7. タイ

6.6.7.1. 主要な国内要因

6.6.7.2. 規制の枠組み

6.6.7.3. 競合環境

6.6.7.4. タイの酒さ治療薬市場予測、2018年~2030年(単位:10億米ドル)

6.7. 中南米

6.7.1. 中南米の酒さ治療薬市場予測、国別、2018年~2030年(単位:10億米ドル)

6.7.2. ブラジル

6.7.2.1. 主要国の動向

6.7.2.2. 規制枠組み

6.7.2.3. 競合環境

6.7.2.4. ブラジル酒さ治療薬市場予測、2018年~2030年(単位:10億米ドル)

6.7.3. アルゼンチン

6.7.3.1. 主な国内要因

6.7.3.2. 規制枠組み

6.7.3.3. 競合環境

6.7.3.4. アルゼンチン 酒さ治療薬市場予測、2018年~2030年(単位:10億米ドル)

6.8. 中東・アフリカ

6.8.1. 中東・アフリカ 酒さ治療薬市場予測、国別、2018年~2030年(単位:10億米ドル)

6.8.2. 南アフリカ

6.8.2.1. 主要国動向

6.8.2.2. 規制の枠組み

6.8.2.3. 競合環境

6.8.2.4. 南アフリカの酒さ治療薬市場の見込みと予測、2018年~2030年(10億米ドル)

6.8.3. サウジアラビア

6.8.3.1. 主要な国内要因

6.8.3.2. 規制の枠組み

6.8.3.3. 競合環境

6.8.3.4. サウジアラビアの酒さ治療市場の推計と予測、2018年~2030年(10億米ドル)

6.8.4. アラブ首長国連邦

6.8.4.1. 主要国の動向

6.8.4.2. 規制枠組み

6.8.4.3. 競合環境

6.8.4.4. アラブ首長国連邦(UAE)の酒さ治療薬市場の推計および予測、2018年~2030年(10億米ドル)

6.8.5. クウェート

6.8.5.1. 主要国の動向

6.8.5.2. 規制の枠組み

6.8.5.3. 競合環境

6.8.5.4. クウェート酒さ治療市場予測、2018年~2030年(10億米ドル

第7章 競合状況

7.1. 参加企業概要

7.2. 企業市場ポジション分析

7.3. 企業カテゴリー分類

7.4. 戦略マッピング

7.5. 企業プロフィール/リスト

7.5.1. AbbVie Inc.

7.5.1.1. 概要

7.5.1.2. 財務実績

7.5.1.3. 製品ベンチマーキング

7.5.1.4. 戦略的イニシアティブ

7.5.2. Bayer AG

7.5.2.1. 概要

7.5.2.2. 財務実績

7.5.2.3. 製品ベンチマーキング

7.5.2.4. 戦略的イニシアティブ

7.5.3. ボシュ・ヘルス・カンパニーズ社

7.5.3.1. 概要

7.5.3.2. 財務実績

7.5.3.3. 製品ベンチマーク

7.5.3.4. 戦略的イニシアティブ

7.5.4. ネスレ・スキンヘルス社

7.5.4.1. 概要

7.5.4.2. 財務実績

7.5.4.3. 製品ベンチマーキング

7.5.4.4. 戦略的イニシアティブ

7.5.5. ソルゲル・テクノロジーズ社

7.5.5.1. 概要

7.5.5.2. 財務実績

7.5.5.3. 製品ベンチマーキング

7.5.5.4. 戦略的イニシアティブ

7.5.6. メーン・ファーマ・グループ社

7.5.6.1. 概要

7.5.6.2. 財務実績

7.5.6.3. 製品ベンチマーク

7.5.6.4. 戦略的イニシアティブ

7.5.7. レオ・ファーマ A/S

7.5.7.1. 概要

7.5.7.2. 財務実績

7.5.7.3. 製品ベンチマーク

7.5.7.4. 戦略的イニシアティブ

7.5.8. ファイザー社

7.5.8.1. 概要

7.5.8.2. 財務実績

7.5.8.3. 製品ベンチマーキング

7.5.8.4. 戦略的イニシアティブ

7.5.9. アクラリス・セラピューティクス社

7.5.9.1. 概要

7.5.9.2. 財務実績

7.5.9.3. 製品ベンチマーキング

7.5.9.4. 戦略的イニシアティブ

7.5.10. ガルデルマ

7.5.10.1. 概要

7.5.10.2. 財務実績

7.5.10.3. 製品ベンチマーキング

7.5.10.4. 戦略的イニシアティブ

表一覧

表1 二次情報源の一覧

表2 略語の一覧

表3 地域別世界酒さ治療薬市場、2018年~2030年(10億米ドル

表4 薬効分類別世界酒さ治療薬市場、2018年~2030年(10億米ドル

表5 世界の酒さ治療薬市場、投与経路別、2018年~2030年(単位:10億米ドル)

表6 北米の酒さ治療薬市場、国別、2018年~2030年(単位:10億米ドル)

表7 北米の酒さ治療薬市場、薬効分類別、2018年~2030年(単位:10億米ドル)

表8 北米の酒さ治療薬市場、投与経路別、2018年~2030年(単位:10億米ドル)

表9 米国の酒さ治療薬市場、薬効分類別、2018年~2030年(単位:10億米ドル)

表10 米国の酒さ治療薬市場、投与経路別、2018年~2030年(単位:10億米ドル)

表11 カナダの酒さ治療薬市場、薬効分類別、2018年~2030年(単位:10億米ドル)

表12 カナダの酒さ治療薬市場、投与経路別、2018年~2030年(単位:10億米ドル)

表13 メキシコの酒さ治療薬市場、薬効分類別、2018年~2030年(単位:10億米ドル)

表14 メキシコの酒さ治療薬市場、投与経路別、2018年~2030年(単位:10億米ドル)

表15 メキシコの酒さ治療薬市場、投与経路別、2018年~2030年(単位:10億米ドル)

表16 ヨーロッパの酒さ治療薬市場、国別、2018年~2030年(単位:10億米ドル)

表17 ヨーロッパの酒さ治療薬市場、薬効分類別、2018年~2030年(単位:10億米ドル)

表18 ヨーロッパの酒さ治療薬市場、投与経路別、2018年~2030年(単位:10億米ドル)

表19 英国の酒さ治療薬市場、薬効分類別、2018年~2030年(単位:10億米ドル)

表20 英国の酒さ治療薬市場、投与経路別、2018年~2030年(10億米ドル)

表21 ドイツの酒さ治療薬市場、薬効分類別、2018年~2030年(10億米ドル)

表22 ドイツの酒さ治療薬市場、投与経路別、2018年~2030年(10億米ドル)

表23 フランス 酒さ治療薬市場 薬効分類別 2018年~2030年(単位:10億米ドル)

表24 フランス 酒さ治療薬市場 投与経路別 2018年~2030年(単位:10億米ドル)

表25 イタリア 酒さ治療薬市場 薬効分類別 2018年~2030年(単位:10億米ドル)

表26 イタリアの酒さ治療薬市場、投与経路別、2018年~2030年(10億米ドル)

表27 スペインの酒さ治療薬市場、薬効分類別、2018年~2030年(10億米ドル)

表28 スペインの酒さ治療薬市場、投与経路別、2018年~2030年(10億米ドル)

表29 ノルウェーの酒さ治療薬市場、薬効分類別、2018年~2030年(単位:10億米ドル)

表30 ノルウェーの酒さ治療薬市場、投与経路別、2018年~2030年(単位:10億米ドル)

表31 デンマークの酒さ治療薬市場、薬効分類別、2018年~2030年(単位:10億米ドル)

表32 デンマークの酒さ治療薬市場、投与経路別、2018年~2030年(単位:10億米ドル)

表33 スウェーデンの酒さ治療薬市場、薬効分類別、2018年~2030年(単位:10億米ドル)

表34 スウェーデンの酒さ治療薬市場、投与経路別、2018年~2030年(単位:10億米ドル)

表35 アジア太平洋地域 酒さ治療薬市場 国別 2018年~2030年 (単位:10億米ドル)

表36 アジア太平洋地域 酒さ治療薬市場 薬効分類別 2018年~2030年 (単位:10億米ドル)

表37 アジア太平洋地域 酒さ治療薬市場 投与経路別 2018年~2030年 (単位:10億米ドル)

表38 日本の酒さ治療薬市場、薬効別、2018年~2030年(単位:10億米ドル)

表39 日本の酒さ治療薬市場、投与経路別、2018年~2030年(単位:10億米ドル)

表40 中国の酒さ治療薬市場、薬効別、2018年~2030年(単位:10億米ドル)

表41 中国の酒さ治療薬市場、投与経路別、2018年~2030年(単位:10億米ドル)

表42 インドの酒さ治療薬市場、薬効分類別、2018年~2030年(単位:10億米ドル)

表43 インドの酒さ治療薬市場、投与経路別、2018年~2030年(単位:10億米ドル)

表44 オーストラリアの酒さ治療薬市場、薬効分類別、2018年~2030年(10億米ドル)

表45 オーストラリアの酒さ治療薬市場、投与経路別、2018年~2030年(10億米ドル)

表46 韓国の酒さ治療薬市場、薬効分類別、2018年~2030年(10億米ドル)

表47 韓国の酒さ治療薬市場、投与経路別、2018年~2030年(10億米ドル)

表48 タイの酒さ治療薬市場、薬効分類別、2018年~2030年(10億米ドル)

表49 タイの酒さ治療薬市場、投与経路別、2018年~2030年(10億米ドル)

表50 中南米の酒さ治療薬市場、国別、2018年~2030年(10億米ドル)

表51 中南米の酒さ治療薬市場、薬効分類別、2018年~2030年(10億米ドル)

表52 中南米の酒さ治療薬市場、投与経路別、2018年~2030年(10億米ドル)

表53 ブラジル 酒さ治療薬市場、薬効分類別、2018年~2030年(単位:10億米ドル)

表54 ブラジル 酒さ治療薬市場、投与経路別、2018年~2030年(単位:10億米ドル)

表55 アルゼンチン 酒さ治療薬市場、薬効分類別、2018年~2030年(単位:10億米ドル)

表56 アルゼンチン酒さ治療薬市場、投与経路別、2018年~2030年(10億米ドル)

表57 中東・アフリカ酒さ治療薬市場、国別、2018年~2030年(10億米ドル)

表58 中東・アフリカ酒さ治療薬市場、薬効分類別、2018年~2030年(10億米ドル)

表59 中東・アフリカの酒さ治療薬市場、投与経路別、2018年~2030年(単位:10億米ドル)

表60 南アフリカの酒さ治療薬市場、薬効分類別、2018年~2030年(単位:10億米ドル)

表61 南アフリカの酒さ治療薬市場、投与経路別、2018年~2030年(単位:10億米ドル)

表62 サウジアラビアの酒さ治療薬市場、薬効分類別、2018年~2030年(単位:10億米ドル)

表63 サウジアラビアの酒さ治療薬市場、投与経路別、2018年~2030年(単位:10億米ドル)

表64 アラブ首長国連邦の酒さ治療薬市場、薬効分類別、2018年~2030年(単位:10億米ドル)

表65 UAEの酒さ治療薬市場、投与経路別、2018年~2030年(単位:10億米ドル)

表66 クウェートの酒さ治療薬市場、薬効分類別、2018年~2030年(単位:10億米ドル)

表67 クウェートの酒さ治療薬市場、投与経路別、2018年~2030年(単位:10億米ドル)

図表

図1 酒さ治療市場のセグメンテーション

図2 市場調査プロセス

図3 データ・トライアングレーションの手法

図4 一次研究パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模の推定と予測

図7 市場の策定と検証

図8 市場の概略

図9 薬物分類の展望(10億米ドル

図10 投与方法の展望(10億米ドル

図11 競合状況

図12 酒さ治療市場のダイナミクス

図13 酒さ治療市場:ポーターの5力分析

図14 酒さ治療市場:PESTLE分析

図15 酒さ治療市場:薬物分類セグメントダッシュボード

図16 酒さ治療市場:薬物分類市場シェア分析、2024年および2030年

図17 抗生物質市場、2018年~2030年(10億米ドル

図18 α作動薬市場、2018年~2030年(10億米ドル

図19 レチノイド市場、2018年~2030年(10億米ドル

図20 コルチコステロイド市場、2018年~2030年(単位:10億米ドル)

図21 免疫抑制剤市場、2018年~2030年(単位:10億米ドル)

図22 その他市場、2018年~2030年(単位:10億米ドル)

図23 酒さ治療薬市場:投与経路セグメントダッシュボード

図24 酒さ治療薬市場:投与経路別市場シェア分析、2024年および2030年

図25 外用薬市場、2018年~2030年(単位:10億米ドル

図26 内服薬市場、2018年~2030年(単位:10億米ドル

図27 酒さ治療薬市場収入:地域別

図 28 地域別市場:主な要点

図 29 北米の酒さ治療薬市場、2018年~2030年(10億米ドル

図 30 米国の動向

図 31 米国の酒さ治療薬市場、2018年~2030年(10億米ドル

図 32 カナダの動向

図33 カナダの酒さ治療市場、2018年~2030年(10億米ドル)

図34 メキシコの動向

図35 メキシコの酒さ治療市場、2018年~2030年(10億米ドル)

図36 ヨーロッパの酒さ治療市場、2018年~2030年(10億米ドル)

図37 英国の動向

図38 英国の酒さ治療薬市場、2018年~2030年(10億米ドル)

図39 ドイツの動向

図40 ドイツの酒さ治療薬市場、2018年~2030年(10億米ドル)

図41 フランスの動向

図42 フランスの酒さ治療薬市場、2018年~2030年(10億米ドル)

図43 イタリアの国内動向

図44 イタリアの酒さ治療薬市場、2018年~2030年(10億米ドル)

図45 スペインの国内動向

図46 スペインの酒さ治療薬市場、2018年~2030年(10億米ドル)

図47 ノルウェーの国内動向

図48 ノルウェーの酒さ治療薬市場、2018年~2030年(10億米ドル)

図49 デンマークの動向

図50 デンマークの酒さ治療薬市場、2018年~2030年(10億米ドル

図51 スウェーデンの動向

図52 スウェーデンの酒さ治療薬市場、2018年~2030年(10億米ドル)

図53 アジア太平洋圏の酒さ治療薬市場、2018年~2030年(10億米ドル)

図54 日本の動向

図55 日本の酒さ治療薬市場、2018年~2030年(10億米ドル)

図56 中国の動向

図57 中国の酒さ治療薬市場、2018年~2030年(10億米ドル)

図58 インドの動向

図59 インドの酒さ治療薬市場、2018年~2030年(10億米ドル)

図60 韓国の動向

図61 韓国の酒さ治療薬市場、2018年~2030年(10億米ドル)

図62 オーストラリアの動向

図63 オーストラリアの酒さ治療市場、2018年~2030年(10億米ドル)

図64 タイの国別動向

図65 タイの酒さ治療市場、2018年~2030年(10億米ドル)

図66 中南米の酒さ治療市場、2018年~2030年(10億米ドル)

図67 ブラジルの国別動向

図68 ブラジル酒さ治療薬市場、2018年~2030年(単位:10億米ドル)

図69 アルゼンチン国内の動向

図70 アルゼンチン酒さ治療薬市場、2018年~2030年(単位:10億米ドル)

図71 中東・アフリカ酒さ治療薬市場、2018年~2030年(単位:10億米ドル)

図72 南アフリカ国内の動向

図73 南アフリカの酒さ治療市場、2018年~2030年(10億米ドル)

図74 サウジアラビアの動向

図75 サウジアラビアの酒さ治療市場、2018年~2030年(10億米ドル)

図76 アラブ首長国連邦の動向

図77 UAEの酒さ治療市場、2018年~2030年(10億米ドル)

図78 クウェートの動向

図79 クウェートの酒さ治療市場、2018年~2030年(10億米ドル)

図80 企業分類

図81 企業市場ポジション分析

図82 戦略的フレームワーク