衛星通信機器市場における魅力的な機会

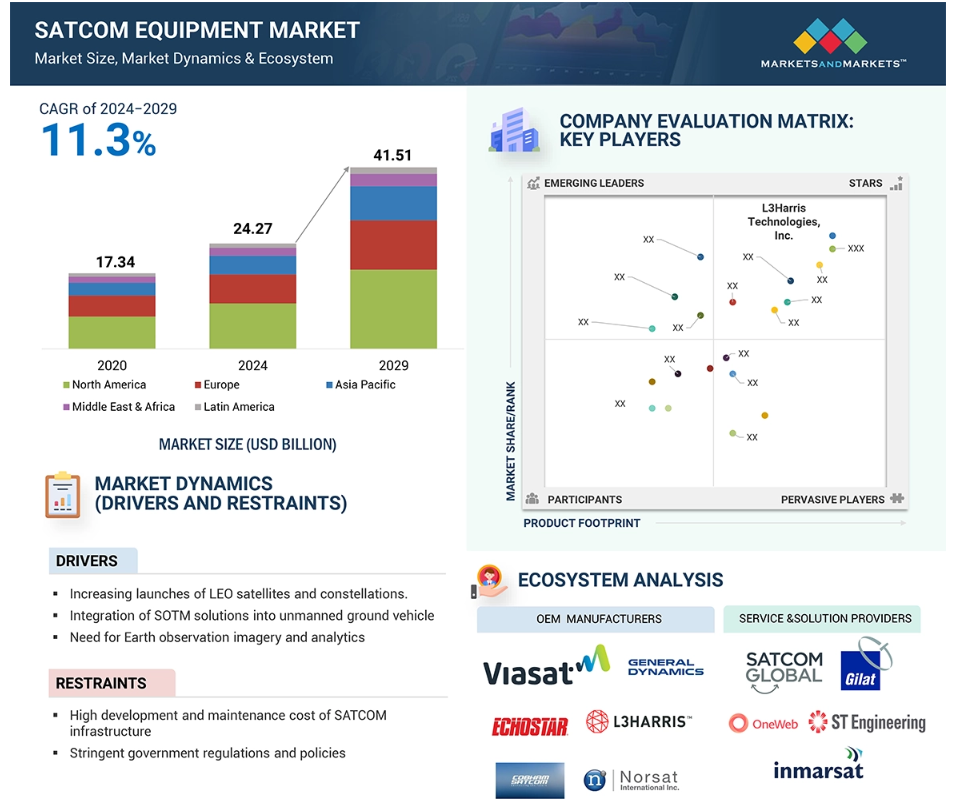

北米

北米は衛星通信機器市場で最大のシェアを占めています。アメリカは世界最大の衛星通信機器のユーザーです。

市場の成長は、司令センターからのミッションをサポートする安全な衛星通信機器のニーズの高まりによるものです。

今後5年間は、新製品の発売や契約により、市場関係者に有利な機会がもたらされると予想されます。

フェーズドアレイアンテナ技術などの衛星通信機器における技術進歩が市場を牽引しています。

北米における市場成長は、衛星通信機器システムの大手メーカーの存在によるものです。

世界の衛星通信機器市場の動向

推進要因:LEO衛星および衛星群の打ち上げの増加

LEO衛星は500~2,000kmの帯域に存在します。これらの衛星は、GEO衛星よりも高速通信、低遅延、およびユーザーあたりのより高い帯域幅を提供します。CubeSatやその他の小型衛星もまた、受け入れられつつあります。小売業、銀行業などの企業データ、石油・ガス・鉱業などのエネルギー分野、および先進国の政府機関では、容量が増加した低コストの小型衛星に対する需要が高まっています。このため、小型衛星をベースとしたLEO衛星群への投資が促進されています。計画されているすべての静止軌道HTS衛星およびLEO衛星群が成功した場合、供給量は予想される需要を大幅に上回り、1メガビットあたりの価格が低下する可能性があります。この拡大により、低軌道衛星からの高周波信号や広帯域データ伝送に対応できる衛星通信端末、アンテナ、モデム、RF機器のニーズが直接的に高まります。さらに、高速で移動するLEO衛星の動きと位置を管理するためには、追跡およびテレメトリ機器が必要です。 衛星のハンドオーバー、データ中継、衛星群とエンドユーザー間のネットワーク管理の増加に対応するため、地上局のアップグレードや新規開発が進められています。 SpaceX (US), Orbcomm (US), SES SA (Luxembourg), and Planet Labs (US) are present in the orbit. OneWeb (UK), Boeing (US), TeleSat (Canada), Amazon (US)は、小型衛星のコンステレーションを開発しています。

制約:厳格な政府規制および政策

政府規制および政策は、SATCOMシステムの展開に大きな影響を与えます。一部の政府は、これらのシステムを使用するにはライセンスが必要という制約を課している場合があります。また、政府は国家安全保障やその他の理由でSATCOMシステムの使用を禁止している場合があります。アメリカ、イギリス、ドイツでは、軍事やその他の政府通信システムとの干渉を防ぐため、政府が特定の周波数帯域を管理しています。

アメリカでは、連邦通信委員会(FCC)が衛星通信のスペクトラムの利用を規制しています。 FCCは衛星通信に特定のスペクトラム帯域を割り当てており、このスペクトラムを利用する企業はライセンスを取得する必要があります。 欧州連合(EU)にも衛星通信のスペクトラム利用に関する規制があります。これらの規制により、SATCOM機器メーカーの成長の可能性が制限されています。2024年4月、インド政府は、Eutelsat(アメリカ)、Starlink(アメリカ)、Kuiper(アメリカ)などの企業からの関心が高まる中、インドの衛星通信市場の発展を目的とした新たな規制変更を発表しました。新たな規制変更の発表は、SATCOM企業に不確実性をもたらします。

機会:遠隔地における高速かつ信頼性の高い通信ネットワークの必要性

SATCOM機器市場における大きな機会のひとつは、遠隔地における高速インターネット接続と信頼性の高い通信に対する需要の高まりです。SATCOM技術は、従来型の通信インフラが存在しないか、または利用できない地域での通信を容易にします。そのため、この技術は石油・ガス、鉱業、林業などの産業にとって非常に重要です。SATCOM機器は、遠隔地のユーザーに高速インターネット接続、音声通信、データ転送サービスを提供します。これにより、遠隔地で働く人々は業務遂行に不可欠な情報にアクセスでき、緊急事態が発生した際には緊急対応者や初動対応者が連携することができます。

衛星通信機器を使用すれば、遠隔医療、教育、遠隔機器、システム監視に同じシステムを使用することが可能です。 医師は遠隔地にいる患者の診断や治療にこの機器を活用することができます。 学校や大学は、この技術を利用して遠隔地の学生の教育や訓練を行うことができます。静止衛星、例えばKuバンドの新世代衛星は、ダウンロード速度506 Mbit/sという高速通信を実現しており、比較的速いデータ速度のコンシューマー向け衛星インターネットサービスを提供することができます。アフリカ開発銀行は、O3b Networks Ltd.(ルクセンブルク)の衛星システム構築に必要な2億6000万米ドルの資金調達を支援する開発銀行連合を主導しています。

課題:衛星に関連する電磁波適合性に関する課題

電磁波適合性(EMC)設計は、あらゆる電気部品やシステム、特に最新の通信宇宙船に不可欠です。衛星は、UHFからKa帯の周波数帯域で高出力通信ペイロードや外部ソースを日常的に使用しているため、EMCに関連する重大な課題に直面しています。衛星のEMCに関連する問題には、アンテナシステムの互換性、静電気放電、プラズマ帯電、伝導および放射エミッション、電子ユニット間の電磁干渉、多くのソースからの無線周波数や電気ノイズによる電磁干渉を受ける特定の環境下で動作するシステムの互換性などがあります。

また、衛星通信機器市場は、サイバーセキュリティ攻撃の脅威にも直面しています。一般的な脅威には、不正アクセス、データ漏洩、サービス妨害攻撃、マルウェアやランサムウェア、内部脅威、サプライチェーンの脆弱性、ソーシャルエンジニアリング攻撃などがあります。2023年2月、衛星通信企業のViasat(アメリカ)は、ロシア政府支援のハッカーによる標的型サイバー攻撃を受けました。ハッカーはViasatのKa-SATネットワークを攻撃し、ウクライナ軍の動員に不可欠な通信を遮断することに成功しました。そのため、航空機搭載型衛星通信(SATCOM)メーカーは、自社の通信システムを保護するために、さまざまなセキュリティ対策を実施しています。

グローバル衛星通信機器市場のエコシステム分析

グリーン衛星通信機器市場のエコシステムでは、OEMやソリューションおよびサービスプロバイダーが主要なステークホルダーとなっています。産業を形成する影響力のある力としては、投資家、資金提供者、学術研究者、流通業者、サービスプロバイダー、および防衛調達当局が挙げられます。この複雑な参加者のネットワークが、市場力学、イノベーション、および戦略的決定を共同で推進しています。

プラットフォーム別では、航空機搭載型SATCOMセグメントが2024年から2029年にかけてSATCOM機器市場をリードすると予測されています。

プラットフォーム別では、航空機搭載型SATCOMセグメントが2024年から2029年にかけてSATCOM機器市場をリードすると予測されています。北米および欧州諸国は、カスタマイズされた移動体向けSATCOMソリューションを使用して、航空機通信システムの近代化とオーバーホールに重点的に取り組んでいます。航空機通信システムの近代化は、航空機の安全性を高め、フライトの遅延を減らすために必要です。 航空機の運航ルートの決定を改善し、パイロット間の通信を強化し、効率性を高めるのに役立ちます。 近代化プログラムには、航空交通管理者との効率的な通信、多角的な航空機追跡の実行、接近する外部地形の画像生成による航空機ナビゲーションの改善を目的とした、航空機および航空インフラにおける新しい技術やコンポーネントの採用が含まれます。

これらの近代化プログラムにより、新型航空機における高度な航空機搭載型SATCOMの需要が増加すると予想されています。航空機搭載型SATCOM機器は、改修やアップグレードの一環として、既存の航空機にも搭載することができます。Single European Sky ATM Research(SESAR)では、革新的な航空機搭載型SATCOMソリューションを導入し、欧州の航空交通管理に関連する非効率性を排除することを目指しています。

ソリューションに基づくSATCOM機器市場の製品セグメントは、予測期間中に最大のシェアを獲得すると予測されています。

ソリューションに基づく製品セグメントは、2024年から2029年にかけてSATCOM機器市場を牽引すると予測されています。これは、海軍および航空機搭載プラットフォームにおけるトランシーバーおよびフェーズドアレイアンテナシステムの需要が増加しているためです。信頼性の高い接続性、高スループット衛星(HTS)の展開、地上ネットワークとの統合、IoTアプリケーション、およびアンテナ技術の進歩が、SATCOM機器市場におけるアンテナの需要を牽引しています。アンテナはさらに、フェーズド・アレイ、MIMO(Multiple Input Multiple Output)、その他に分類されます。これらのアンテナの進歩により、性能の向上、ビームフォーミング機能、変化する通信要件への適応性がもたらされます。SATCOMアンテナには、リフレクター、フィードホーン、フィードネットワーク、LNB(低雑音ブロック)コンバーターが含まれます。

トランシーバーは、送信機と受信機の機能を1つの装置に統合し、送信と受信のための信号変換を行うことでシームレスな双方向通信を可能にします。さらに、受信機と送信機に分類されます。HTSやLEO衛星群の開発により、増加するデータトラフィックを処理し、より高い帯域幅能力を提供するために、高度で高性能なトランシーバーが必要とされているため、トランシーバーセグメントが最大のシェアを占めています。

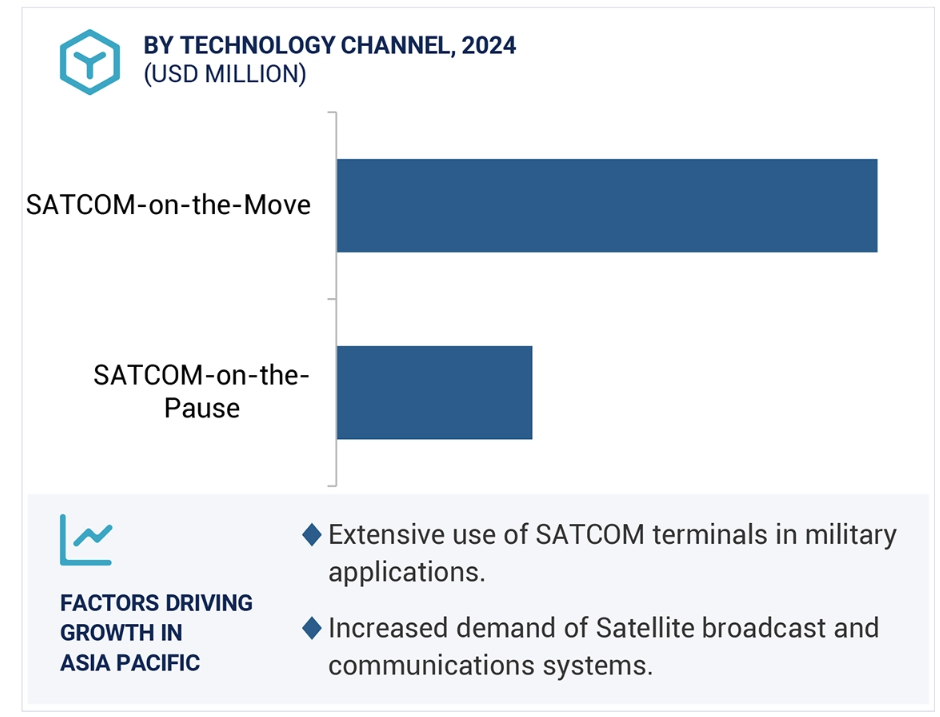

種類別では、2024年から2029年にかけて、SOTMセグメントがSOTPセグメントよりもSATCOM機器市場で大きなシェアを占めると予測されています。

種類別では、SATCOM機器市場はSATCOM-on-the-move(SOTM/COTM)とSATCOM-on-the-pause(SOTP)に区分されています。SOTM/COTM端末は、移動中であっても信頼性の高い高速データレートの衛星通信を提供し、陸上、船舶、航空の各用途において、移動中の車両に安全な見通し外通信を可能にします。SOTP端末は、既存の軍事衛星を介した自動展開と信頼性の高い通信を目的として設計されています。広範囲の地理的エリアをカバーするのに理想的であり、緊急対応部隊による迅速な通信にも使用できます。

予測期間中、SOTPセグメントよりもSOTMセグメントの方が大きな市場シェアを獲得すると予測されています。これは、防衛、交通、緊急サービス、メディア放送などの分野でSOTMシステムの統合が進んでいるためです。軍事用途では、遠隔地や敵対的な環境での戦術的作戦や展開中に、SOTMのセキュアで強靭な通信リンクを維持する能力が役立っています。商用アプリケーションでは、SOTMは、列車、バス、航空機における車両管理、物流、乗客の接続のためのリアルタイムデータ伝送をサポートしています。また、HTSや適応型アンテナなどの衛星技術の進歩により、帯域幅の可用性と信号の信頼性が向上し、SOTMシステムのパフォーマンスと効率が向上しています。

アジア太平洋市場は、2024年から2029年にかけて、衛星通信機器市場で最も高いCAGR(年平均成長率)で成長すると予測されています。

アジア太平洋市場は、2024年から2029年にかけて、衛星通信機器市場で最高のCAGRを記録すると予測されています。アジア太平洋地域は、衛星通信機器の国内および地域メーカーにとって魅力的な市場と考えられています。市場を牽引する主な要因には、打ち上げおよび初期軌道サポート、TT&Cサービス、データ処理および処理サービスに対する需要の高まりが含まれます。通信およびモバイルブロードバンドサービスに対する需要の高まりも、この地域の市場を牽引する重要な要因となっています。この地域では、衛星通信分野における技術の進歩により、設計や機能の改善、統合能力の向上を実現した先進的な衛星通信機器の開発が進んでいます。中国は軍事用および商用衛星通信機器の主要メーカーです。同国における衛星ブロードバンド市場の活況と軍事用途での衛星利用の増加が市場の成長を牽引しています。2023年10月、中国は、ハッキング防止のための量子鍵配送衛星により、量子特性で作成された鍵を使用して、2つの当事者が通信、暗号化、およびデータの復号化を行うことができると発表しました。同国は、この技術を使用して国境や海域を監視し、通信の侵害から保護する計画です。

2024年、最高CAGR市場

インド 地域で最も成長の速い市場

衛星通信機器市場の最近の動向

- 2024年7月、フランス国防調達庁(DGA)は、タレス社に対し、スコーピオン・プログラムの下でフランス陸軍のサーバル車両に30台のデュアルバンドX/Ka衛星通信ステーションを供給するネプチューン契約を授与しました。これらのステーションは、高スループットの戦術通信を提供します。この契約は、フランス海軍および陸軍・空軍向けの以前の注文に続く、シラキュースIVプログラムの一部です。

- 2024年5月、EchoStar Corporation(アメリカ)は、アメリカ海軍のUS Naval Supply Systems Command Spiral 4 Program(スパイラル4プログラム)のIDIQ契約を獲得しました。子会社のHughes Network Systems(アメリカ)とBoost Mobile(アメリカ)を通じて、EchoStarは、アメリカ領土や海外旅行を含む全米の国防総省に5Gデバイスとサービスを提供します。この契約は、国防総省およびその他の連邦機関にモバイルデバイスとサービスプランを提供することを目的としています。

- • 2023年5月、Gilat Satellite Networks Ltd.(イスラエル)は、アジアにおける複雑な災害対応ネットワークの拡張を目的とした数百万ドル規模のVSAT受注を発表しました。この受注は、国家プログラムによる災害防止および管理システムの強化に役立つでしょう。このネットワークにより、音声サービス、ビデオ配信、マルチキャスト、緊急警報、移動体通信サービス、データサービスを安全かつ効率的に提供することが可能となり、政府機関、一般市民、および緊急対応者による災害対応能力が向上します。

- 2023年5月、Viasat Inc.(アメリカ)とInmarsat(イギリス)は、提案されていた買収取引を完了するための承認を英国の競争市場庁(Competition & Markets Authority)から受けました。CMAは最終的にフェーズIIの審査を終了し、買収が競争上の懸念を引き起こさないと判断したため、救済措置なしで取引の実施を許可しました。これは、すでに英国政府の国家安全保障および投資法、オーストラリア政府の外国投資審査委員会、米国の対米外国投資委員会によって承認されている取引を最終的に確定させるための最終ステップです。アメリカViaSat社がイギリスInmarsat社を買収することで、競争が活発化し、顧客へのサービス向上につながります。 この取引により、イギリス国内で新たな高度技術技術職が創出されるとともに、ViaSat社のイギリス国内での能力が強化され、イギリスの国家宇宙戦略の目標を支援することになります。 ViaSat社のマーク・ダンクバーグ最高経営責任者(CEO)は次のようにコメントしています。「CMAは、この取引を承認するために広範な審査と多大な努力を行いました

- 2023年4月、ASELSAN(トルコ)は、AKINCI武装UAV用に開発した衛星通信システムを納入しました。ASELSANは、AKINCI武装UAVの枠組みで開発された衛星通信システムを納入しました。このシステムは、トルコの国防産業公社(SSB)とASELSAN(トルコ)が航空衛星通信端末および携帯型衛星通信システムの契約を締結してから6か月後に完成しました。このシステムにより、AKINCIはLOS(Line of Sight)を超えた通信が可能となり、国境を越えた作戦に初めて参加しました。

- 2023年3月、Cobham Satcom(デンマーク)とSES(ルクセンブルク)は、グローバルな衛星接続ソリューションの大手プロバイダーとして、O3b mPOWERにより実現された複数のCOTP(Communications on the Pause)端末の契約を発表しました。この契約には、Cobham Satcom(デンマーク)のTACTICAL TRACKER端末シリーズ(1.35~2.64メートル)が含まれます。このシリーズは、LEO/MEO/GEO環境に適しており、大成功を収めた車両搭載型追尾アンテナEXPLORER 8120も含まれます。TACTICAL TRACKER端末シリーズは、政府および防衛部門向けに特別に設計されています。一方、政府機関、通信事業者、企業顧客は、サービス強化および復旧のためにEXPLORER端末を使用します。

主要な市場関係者

衛星通信機器市場における主要な関係者は以下の通りです。

Echostar Corporation (US)

L3Harris Technologies Inc. (US)

Thales (France)

RTX (US)

General Dynamics Corporation (US)

Cobham Satcom (Denmark)

Honeywell International Inc. (US)

Viasat, Inc. (US)

Gilat Satellite Networks (Israel)

Aselsan A.S (Turkey)

Iridium Communication Inc. (US)

Intellian Technologies Inc. (South Korea)

ST Engineering (Singapore)

SpaceX (US)

Elbit Systems Ltd. (Israel)

Campbell Scientific, Inc. (US)

ND SatCom GmbH (Germany)

1 はじめに 30

1.1 調査目的 30

1.2 市場定義 30

1.2.1 対象範囲と除外範囲 31

1.3 調査範囲 32

1.3.1 対象市場 32

1.3.2 対象年 33

1.4 対象通貨 33

1.5 利害関係者 34

1.6 変更の概要 34

2 調査方法 35

2.1 調査データ 35

2.1.1 二次データ 37

2.1.1.1 二次情報源からの主要データ 37

2.1.2 一次データ 38

2.1.2.1 一次回答者 38

2.1.2.2 一次情報源からの主要データ 38

2.1.2.3 一次インタビューの内訳 39

2.1.2.4 産業専門家による洞察 39

2.2 要因分析 40

2.2.1 はじめに 40

2.2.2 需要サイドの指標 40

2.2.3 供給サイドの指標 40

2.3 市場規模の推定 41

2.3.1 ボトムアップ・アプローチ 41

2.3.2 トップダウン・アプローチ 42

2.4 データ・トライアングル 43

2.5 調査の前提条件 44

2.6 調査の限界 44

2.7 リスク評価 44

3 エグゼクティブサマリー 45

4 プレミアムインサイト 50

4.1 衛星通信機器市場における魅力的な機会 50

4.2 プラットフォーム別衛星通信機器市場 50

4.3 航空機搭載セグメント別衛星通信機器市場 51

4.4 商業分野別衛星通信機器市場 51

4.5 衛星通信機器市場、技術別 52

5 市場概要 53

5.1 はじめに 53

5.2 市場力学 53

5.2.1 推進要因 54

5.2.1.1 電子制御フェーズドアレイアンテナの大規模採用 54

5.2.1.2 LEO衛星打ち上げの増加 54

5.2.1.3 SOTMソリューションの無人地上車両への統合 55

5.2.1.4 地球観測画像および分析の必要性 55

5.2.1.5 航空および海事分野からの高速データおよび音声サービスに対する需要の急増 56

5.2.1.6 接続デバイスとIoTに対する需要の高まり 56

5.2.2 抑制要因 57

5.2.2.1 SATCOMインフラの開発・維持費の高さ 57

5.2.2.2 政府による規制と政策の厳しさ 57

5.2.3 機会 57

5.2.3.1 遠隔地における高速で信頼性の高い通信ネットワークの必要性 57

5.2.3.2 クラウドベースサービスの急速な普及 58

5.2.3.3 地上戦闘車両用の超小型衛星通信端末の開発 58

5.2.3.4 小売消費者による携帯型SATCOM端末の広範な利用 58

5.2.3.5 医療および緊急対応部門におけるSATCOMシステムの展開 59

5.2.4 課題 59

5.2.4.1 衛星に関連する電磁両立性に関する課題 59

5.2.4.2 サイバーセキュリティ攻撃の脅威 59

5.3 バリューチェーン分析 60

5.4 顧客のビジネスに影響を与えるトレンドと混乱 61

5.5 エコシステム分析 61

5.5.1 著名企業 61

5.5.2 民間および小規模企業 61

5.5.3 エンドユーザー 62

5.6 ビジネスモデル 64

5.7 総所有コスト 66

5.8 部品表 68

5.9 技術ロードマップ 72

5.10 ボリュームデータ 74

5.11 価格分析 74

5.11.1 携帯型衛星通信機器の概算価格分析 74

5.11.2 海上用衛星通信機器の概算価格分析 75

5.11.3 陸上移動用衛星通信機器の概算価格分析 76

5.12 ケーススタディ分析 77

5.12.1 マルチリンクルーティング 77

5.12.2 メタマテリアルアンテナ 77

5.12.3 衛星ベースのIoTネットワーク 78

5.12.4 海上ネットワーク接続 78

5.13 規制環境 79

5.14 主要関係者と購買基準 82

5.14.1 購買プロセスにおける主要関係者 82

5.14.2 購買基準 83

5.15 貿易分析 84

5.15.1 輸入データ 84

5.15.2 輸出データ 85

5.16 2025年の主要な会議およびイベント 86

5.17 投資および資金調達のシナリオ 87

5.18 投資および資金調達のシナリオ 87

5.19 技術分析 88

5.19.1 主要技術 88

5.19.1.1 電力増幅器 88

5.19.1.2 低ノイズ・ブロック・ダウンコンバータ 88

5.19.2 補完技術 88

5.19.2.1 ビームフォーミング 88

5.19.2.2 マルチプル・インプット・マルチプル・アウトプット 88

5.20 マクロ経済の見通し 89

5.20.1 はじめに 89

5.20.2 北米 89

5.20.3 ヨーロッパ 89

5.20.4 アジア太平洋 90

5.20.5 中東 90

5.20.6 ラテンアメリカおよびアフリカ 90

6 産業トレンド 91

6.1 はじめに 91

6.2 技術トレンド 91

6.2.1 地上ネットワーク 91

6.2.2 高スループット衛星 92

6.2.3 移動端末 92

6.2.4 アクティブ電子走査アレイ 93

6.2.5 ガリウムヒ素およびガリウムナイトライドRF技術 93

6.2.6 デジタル化された衛星通信ペイロード技術 93

6.2.7 平面アンテナ技術 94

6.3 メガトレンドの影響 94

6.3.1 LEO/MEO ミッションアンテナ 94

6.3.2 マルチバンド・マルチミッションアンテナ 94

6.3.3 スマートアンテナ 95

6.3.4 ハイブリッドビームフォーミング 95

6.3.5 5G 95

6.3.6 モノのインターネット 95

6.4 サプライチェーン分析 96

6.5 特許分析 97

6.6 生成型AIの影響 100

6.6.1 はじめに 100

6.6.2 トップ国による宇宙分野でのAIの採用 100

6.6.3 人工知能が衛星通信機器のユースケースに与える影響 102

6.6.4 人工知能が衛星通信機器市場に与える影響 103

7 衛星通信機器市場、接続性別 105

7.1 はじめに 106

7.2 LEO 107

7.2.1 従来型の静止衛星よりも高速でレイテンシが低いことが市場を牽引 107

7.3 MEO/GEO 107

7.3.1 高スループット衛星の進歩が市場を牽引 107

8 衛星通信機器市場、周波数別 108

8.1 はじめに 109

8.2 Cバンド 110

8.2.1 中速から高速のデータ伝送アプリケーションにおける普及率が市場を牽引 110

8.3 LおよびSバンド 110

8.3.1 重要なインフラストラクチャの衛星ベースサービスへのシフトが市場を牽引 110

8.4 Xバンド 111

8.4.1 国家の安全保障への重点が市場を牽引 111

8.5 KAバンド 111

8.5.1 高速通信に対する需要の高まりが市場を牽引 111

8.6 KU-BAND 111

8.6.1 KA-BANDよりも高速な伝送速度が市場を牽引 111

8.7 VHF/UHF-BAND 112

8.7.1 デジタルオーディオおよびFMラジオ放送における大規模な利用が市場を牽引 112

8.8 EHF/SHF帯 112

8.8.1 データ集約型アプリケーションにおける超高速インターネットのニーズが市場を牽引 112

8.9 マルチバンド 112

8.9.1 シームレスな接続に対する消費者需要の高まりが需要を促進 112

8.10 Qバンド 113

8.10.1 信号減衰の緩和に焦点を当てた市場促進策 113

9 衛星通信機器市場、種類別 114

9.1 はじめに 115

9.2 移動体衛星通信 116

9.2.1 防衛および運輸部門における統合の進展が市場を牽引 116

9.3 静止衛星通信 116

9.3.1 災害多発地域や過酷な地形の地域での広範な利用が市場を牽引 116

10 産業別衛星通信機器市場 117

10.1 はじめに 118

10.2 商用 119

10.2.1 電気通信および携帯電話バックホール 120

10.2.1.1 信頼性の高いワイヤレス接続に対する需要の高まりが市場を牽引 120

10.2.2 メディアおよびエンターテインメント 120

10.2.2.1 衛星通信への依存の高まりが市場を牽引 120

10.2.3 ビジネスおよび企業 121

10.2.3.1 小型衛星への投資増加が市場を牽引 121

10.2.4 輸送およびロジスティクス 121

10.2.4.1 リアルタイムの追跡および通信ソリューションへのニーズが市場を牽引 121

10.2.5 科学研究および開発 121

10.2.5.1 SATCOM 機器の小型化が市場を牽引 121

10.2.6 航空 121

10.2.6.1 機内での接続に対する需要の高まりが市場を牽引 121

10.2.7 船舶 122

10.2.7.1 市場を牽引する超小型開口端子の採用拡大 122

10.2.8 小売および消費者 122

10.2.8.1 市場を牽引する電子商取引の成長 122

10.2.9 その他 122

10.3 政府および防衛 123

10.3.1 軍事 124

10.3.1.1 市場を牽引するISR能力に対する高い需要 124

10.3.2 国土安全保障および緊急事態管理 124

10.3.2.1 緊急事態におけるSATCOM機器の迅速な展開が市場を牽引 124

11 ソリューション別衛星通信機器市場 125

11.1 はじめに 126

11.2 製品 127

11.2.1 市場を牽引する衛星インフラへの投資の拡大 127

11.2.2 アンテナ 128

11.2.2.1 フェーズドアレイ 129

11.2.2.1.1 パッシブフェーズドアレイ 129

11.2.2.1.2 アクティブ電子走査アレイ 129

11.2.2.1.3 ハイブリッドビームフォーミング 129

11.2.2.1.4 デジタルビームフォーミング 129

11.2.2.2 マルチプルインプット・マルチプルアウトプットアレイ 130

11.2.2.3 その他 130

11.2.3 トランシーバー 130

11.2.3.1 レシーバー 131

11.2.3.2 トランスミッター 131

11.2.4 パワーアンプ 131

11.2.5 コンバーター 131

11.2.6 ジャイロスタビライザー 132

11.2.7 モデムおよびルーター 132

11.2.8 ラジオ 132

11.2.9 ラドーム 133

11.2.10 その他の製品 133

11.3 サービス 133

11.3.1 市場を牽引するLEO衛星打ち上げの増加 133

11.3.2 エンジニアリングおよび統合 134

11.3.3 設置 134

11.3.4 ロジスティクスおよび保守 134

12 プラットフォーム別衛星通信機器市場 135

12.1 はじめに 136

12.2 ポータブル 137

12.2.1 携帯型 138

12.2.2 ハンドヘルド型 138

12.2.3 展開型/飛行型 139

12.3 陸上移動 139

12.3.1 商用車 140

12.3.2 軍事車両 141

12.3.3 緊急車両 141

12.3.4 無人地上車両 141

12.3.5 列車 142

12.4 陸上固定 142

12.4.1 指令および管理センター 143

12.4.2 地上局 143

12.4.3 直接家庭向け(DTH)/衛星テレビ 143

12.4.4 企業システム 144

12.5 航空機 144

12.5.1 民間航空機 145

12.5.2 軍事航空機 145

12.5.3 ビジネスジェット機 146

12.5.4 無人航空機 146

12.6 海上 146

12.6.1 商業船 147

12.6.2 軍事船 148

12.6.3 潜水艦 148

12.6.4 無人海洋ビークル 148

13 端末別衛星通信機器市場 149

13.1 はじめに 149

13.2 LTEベース 149

13.3 非LTEベース 149

14 衛星通信機器市場:技術別 150

14.1 はじめに 150

14.2 次世代 150

14.3 従来型 150

15 衛星通信機器市場:地域別 151

15.1 はじめに 152

15.2 北米 153

15.2.1 PESTLE分析 153

15.2.2 アメリカ 157

15.2.2.1 市場を牽引する有力な衛星通信機器メーカーの存在 157

15.2.3 カナダ 159

15.2.3.1 衛星通信機器の開発を推進する政府の積極的な取り組みが市場を牽引 159

15.3 ヨーロッパ 161

15.3.1 PESTLE分析 161

15.3.2 ロシア 165

15.3.2.1 市場を牽引するラジオ放送、ナビゲーション、リモートセンシング技術の継続的な開発 165

15.3.3 ドイツ 166

15.3.3.1 市場を牽引する衛星産業の活況 166

15.3.4 フランス 168

15.3.4.1 地上SATCOMシステムの進歩が市場を牽引 168

15.3.5 英国 170

15.3.5.1 LEO衛星群と高スループット衛星の増加が市場を牽引 170

15.3.6 イタリア 171

15.3.6.1 安全な衛星通信システムの開発が市場を牽引 171

15.3.7 スペイン 173

15.3.7.1 衛星通信インフラへの政府投資の増加が市場を牽引 173

15.3.8 ヨーロッパその他 175

15.4 アジア太平洋地域 177

15.4.1 PESTLE分析 177

15.4.2 中国 181

15.4.2.1 軍事利用における衛星通信端末の広範な利用が市場を牽引 181

15.4.3 インド 183

15.4.3.1 遠隔地における衛星通信への高い需要が市場を牽引 183

15.4.4 日本 185

15.4.4.1 監視活動のための衛星の必要性により市場が牽引 185

15.4.5 韓国 187

15.4.5.1 政府による衛星通信機器の国内生産支援により市場が牽引 187

15.4.6 オーストラリア 189

15.4.6.1 地上ネットワーク用衛星通信アンテナシステムの導入が市場を牽引 189

15.4.7 アジア太平洋地域その他 190

15.5 中東およびアフリカ 192

15.5.1 ペストル分析 193

15.5.2 湾岸協力会議(GCC) 196

15.5.2.1 サウジアラビア 197

15.5.2.1.1 テロ攻撃対策として先進的な衛星通信機器の使用が増加し、市場を牽引 197

15.5.2.2 アラブ首長国連邦 199

15.5.2.2.1 先進的な衛星通信機器の調達増加が市場を牽引 199

15.5.3 イスラエル 201

15.5.3.1 衛星通信機器製造における最新技術の導入が市場を牽引 201

15.5.4 トルコ 203

15.5.4.1 通信システムの定期的な更新が市場を牽引 203

15.5.5 アフリカ 205

15.5.5.1 通信インフラの繁栄が市場を牽引 205

15.6 ラテンアメリカ 206

15.6.1 ペストル分析 207

15.6.2 ブラジル 211

15.6.2.1 通信サービスの拡大が市場を牽引 211

15.6.3 メキシコ 213

15.6.3.1 国家の安全保障の改善に重点を置くことが市場を牽引 213

15.6.4 アルゼンチン 215

15.6.4.1 市場を牽引する革新的な地上システムを備えた近代的な衛星インフラの開発 215

16 競合状況 217

16.1 はじめに 217

16.2 主要企業の戦略/勝利への権利、2020年~2024年 217

16.3 収益分析、2020年~2023年 220

16.4 市場シェア分析、2023年 221

16.5 企業評価および財務指標 223

16.6 企業評価マトリクス:主要企業、2023年 224

16.6.1 スター 224

16.6.2 新興リーダー 224

16.6.3 普及プレイヤー 224

16.6.4 参加者 224

16.6.5 企業規模 226

16.6.5.1 企業フットプリント 226

16.6.5.2 ソリューションフットプリント 227

16.6.5.3 産業フットプリント 228

16.6.5.4 プラットフォームフットプリント 229

16.6.5.5 地域フットプリント 230

16.7 企業評価マトリクス:2023年のスタートアップ/中小企業 230

16.7.1 進歩的な企業 230

16.7.2 対応力のある企業 231

16.7.3 ダイナミックな企業 231

16.7.4 スタート地点 231

16.7.5 競合他社ベンチマーキング 232

16.7.5.1 新興企業/中小企業のリスト 232

16.7.5.2 新興企業/中小企業の競合他社ベンチマーキング 233

16.8 ブランド/製品比較 234

16.9 競合シナリオ 235

16.9.1 製品/サービス発売 235

16.9.2 取引 239

16.9.3 その他 248

17 企業プロフィール 262

17.1 主要企業 262

17.1.1 エコー・スター・コーポレーション 262

17.1.1.1 事業概要 262

17.1.1.2 提供製品/ソリューション/サービス 263

17.1.1.3 最近の動向 265

17.1.1.3.1 製品/サービスの発売 265

17.1.1.3.2 取引 266

17.1.1.3.3 その他 267

17.1.1.4 MnMの見解 268

17.1.1.4.1 勝利への権利 268

17.1.1.4.2 戦略的選択肢 268

17.1.1.4.3 弱みと競合他社からの脅威 268

17.1.2 L3ハリス・テクノロジーズ社 269

17.1.2.1 事業概要 269

17.1.2.2 製品/ソリューション/サービス 270

17.1.2.3 最近の動向 272

17.1.2.3.1 製品/サービスの発売 272

17.1.2.3.2 取引 273

17.1.2.3.3 その他 274

17.1.2.4 MnM視点 275

17.1.2.4.1 勝つ権利 275

17.1.2.4.2 戦略的選択肢 275

17.1.2.4.3 弱みと競合他社からの脅威 275

17.1.3 タレス 276

17.1.3.1 事業概要 276

17.1.3.2 製品/ソリューション/サービス 277

17.1.3.3 最近の動向 278

17.1.3.3.1 取引 278

17.1.3.3.2 その他 279

17.1.3.4 MnMの見解 280

17.1.3.4.1 勝つ権利 280

17.1.3.4.2 戦略的選択肢 280

17.1.3.4.3 弱みと競合他社からの脅威 280

17.1.4 RTX 281

17.1.4.1 事業概要 281

17.1.4.2 製品/ソリューション/サービス 283

17.1.4.3 最近の動向 284

17.1.4.3.1 その他 284

17.1.4.4 MnMビュー 285

17.1.4.4.1 勝利への権利 285

17.1.4.4.2 戦略的選択肢 285

17.1.4.4.3 弱みと競合他社からの脅威 285

17.1.5 GENERAL DYNAMICS CORPORATION 286

17.1.5.1 事業概要 286

17.1.5.2 製品/ソリューション/サービス 287

17.1.5.3 最近の動向 287

17.1.5.3.1 その他 287

17.1.5.4 MnMの見解 288

17.1.5.4.1 勝利への権利 288

17.1.5.4.2 戦略的選択肢 288

17.1.5.4.3 弱点と競合他社からの脅威 288

17.1.6 コブハム・サテコム 289

17.1.6.1 事業概要 289

17.1.6.2 製品/ソリューション/サービス 289

17.1.6.3 最近の動向 291

17.1.6.3.1 製品/サービスの発売 291

17.1.6.3.2 取引 292

17.1.6.3.3 その他 294

17.1.7 ハネウェル・インターナショナル・インク 296

17.1.7.1 事業概要 296

17.1.7.2 製品/ソリューション/サービス 297

17.1.7.3 最近の動向 299

17.1.7.3.1 製品/サービスの発売 299

17.1.7.3.2 取引 299

17.1.7.3.3 その他 300

17.1.8 バイアサット社 301

17.1.8.1 事業概要 301

17.1.8.2 製品/ソリューション/サービス 302

17.1.8.3 最近の動向 303

17.1.8.3.1 取引 303

17.1.8.3.2 その他 305

17.1.9 ギラット・サテライト・ネットワークス 307

17.1.9.1 事業概要 307

17.1.9.2 製品/ソリューション/サービス 308

17.1.9.3 最近の動向 310

17.1.9.3.1 取引 310

17.1.9.3.2 その他 311

17.1.10 イリジウム・コミュニケーションズ株式会社 313

17.1.10.1 事業概要 313

17.1.10.2 製品/ソリューション/サービス 314

17.1.10.3 最近の動向 315

17.1.10.3.1 製品/サービスの発売 315

17.1.10.3.2 契約 315

17.1.10.3.3 その他 316

17.1.11 ASELSAN A.S. 317

17.1.11.1 事業概要 317

17.1.11.2 製品/ソリューション/サービス 318

17.1.11.3 最近の動向 320

17.1.11.3.1 製品/サービスの発売 320

17.1.11.3.2 その他 320

17.1.12 インテリアン・テクノロジーズ 322

17.1.12.1 事業概要 322

17.1.12.2 製品/ソリューション/サービス 323

17.1.12.3 最近の動向 324

17.1.12.3.1 製品/サービス開始 324

17.1.12.3.2 取引 325

17.1.12.3.3 その他 326

17.1.13 STエンジニアリング 327

17.1.13.1 事業概要 327

17.1.13.2 提供する製品/ソリューション/サービス 328

17.1.13.3 最近の動向 329

17.1.13.3.1 製品/サービスの発売 329

17.1.13.3.2 取引 330

17.1.13.3.3 その他 330

17.1.14 スペースX 331

17.1.14.1 事業概要 331

17.1.14.2 製品/ソリューション/サービス 331

17.1.14.3 最近の動向 332

17.1.14.3.1 製品/サービスの発売 332

17.1.15 ELBIT SYSTEMS LTD. 333

17.1.15.1 事業概要 333

17.1.15.2 製品/ソリューション/サービス 334

17.1.15.3 最近の動向 335

17.1.15.3.1 製品/サービス開始 335

17.1.15.3.2 取引 336

17.1.15.3.3 その他 336

17.2 その他の企業 337

17.2.1 キャンベル・サイエンティフィック社 337

17.2.2 ND SATCOM 社 338

17.2.3 SATCOM GLOBAL 339

17.2.4 ホルカーク・コミュニケーションズ社 340

17.2.5 AVL テクノロジーズ社 341

17.2.6 ワンウェブ社 342

17.2.7 シンコム・ソリューションズ社 343

17.2.8 バイキング・サットコム社 344

17.2.9 ノルサット・インターナショナル社 345

17.2.10 セシウムアストロ社 346

18 付録 347

18.1 ディスカッションガイド 347

18.2 付録 A:その他のマッピングされた企業 348

18.3 付録 B:防衛プログラムのマッピング 349

18.4 KnowledgeStore:MarketsandMarketsの購読ポータル 351

18.5 カスタマイズオプション 353

18.6 関連レポート 353

18.7 著者詳細 354

表1 対象および除外 31

表2 米ドル為替レート 33

表3 LEOおよびMEO衛星群の運用情報 54

表4 LEOおよびMEO衛星群の開発情報 55

表5 生態系における企業の役割 63

表6 衛星通信機器市場のビジネスモデル 65

表7 衛星通信機器の総所有コスト 67

表8 携帯型衛星通信機器の価格分析(米ドル) 74

表9 海上衛星通信機器の価格分析(米ドル) 75

表10 陸上移動衛星通信機器の価格分析(米ドル) 76

表11 北米:規制当局、政府機関、

その他の組織 79

表12 ヨーロッパ:規制当局、政府機関、

80

表 13 アジア太平洋地域:規制当局、政府機関、

その他の組織 81

表 14 世界のその他の地域:規制当局、政府機関、

その他の組織 81

表15 産業別 購買プロセスに影響を与えるステークホルダー(%) 82

表16 産業別 衛星通信機器の主な購買基準 83

表17 HSコード880260の輸入データ、国別、

2020年~2023年(単位:千米ドル) 84

表18 HSコード880260の輸出データ、国別、

2020年~2023年(単位:千米ドル) 85

表19 主要な会議およびイベント、2025年 86

表20 特許分析、2017年~2023年 98

表21 衛星通信機器市場、接続別、2020年~2023年(単位:百万米ドル) 106

表22 SATCOM機器市場、接続別、2024年~2029年(百万米ドル) 106

表23 SATCOM機器市場、周波数別、2020年~2023年(百万米ドル) 109

表24 SATCOM機器市場、周波数別、2024年~2029年(百万米ドル) 110

表25 SATCOM機器市場、種類別、2020年~2023年(百万米ドル) 115

表26 衛星通信機器市場、種類別、2024~2029年(単位:百万米ドル) 115

表27 衛星通信機器市場、産業分野別、2020~2023年(単位:百万米ドル) 118

表28 業務用:SATCOM機器市場、産業別、2024~2029年(百万米ドル) 118

表29 業務用:SATCOM機器市場、種類別、

2020~2023年(百万米ドル) 119

表30 商用:衛星通信機器市場、種類別、

2024~2029年(百万米ドル) 120

表31 政府および防衛:衛星通信機器市場、

種類別、2020~2023年(百万米ドル) 123

表32 政府および防衛:衛星通信機器市場、

種類別、2024年~2029年(百万米ドル) 123

表33 衛星通信機器市場、ソリューション別、2020年~2023年(百万米ドル) 126

表34 衛星通信機器市場:ソリューション別、2024~2029年(単位:百万米ドル) 126

表35 製品:衛星通信機器市場:種類別、2020~2023年(単位:百万米ドル) 127

表36 製品:衛星通信機器市場、種類別、2024~2029年(百万米ドル) 128

表37 衛星通信機器市場、アンテナの種類別、2020~2023年(百万米ドル) 128

表38 SATCOM機器市場、アンテナの種類別、2024~2029年(単位:百万米ドル) 129

表39 SATCOM機器市場、トランシーバーの種類別、

2020~2023年(単位:百万米ドル) 130

表40 SATCOM機器市場、トランシーバーの種類別、

2024年~2029年(百万米ドル) 131

表41 サービス:衛星通信機器市場、種類別、2020年~2023年(百万米ドル) 133

表42 サービス:衛星通信機器市場、種類別、2024年~2029年(百万米ドル) 133

表43 衛星通信機器市場:プラットフォーム別、2020年~2023年(単位:百万米ドル) 136

表44 衛星通信機器市場:プラットフォーム別、2024年~2029年(単位:百万米ドル) 137

表45 携帯型:衛星通信機器市場、種類別、2020年~2023年(百万米ドル) 137

表46 携帯型:衛星通信機器市場、種類別、2024年~2029年(百万米ドル) 138

表47 陸上移動型:衛星通信機器市場、種類別、

2020年~2023年(百万米ドル) 140

表48 陸上移動:衛星通信機器市場、種類別、

2024年~2029年(百万米ドル) 140

表49 陸上固定:衛星通信機器市場、種類別、2020年~2023年(単位:百万米ドル) 142

表50 陸上固定:衛星通信機器市場、種類別、2024年~2029年(単位:百万米ドル) 143

表51 航空機搭載:衛星通信機器市場、種類別、2020年~2023年(百万米ドル) 144

表52 航空機搭載:衛星通信機器市場、種類別、2024年~2029年(百万米ドル) 145

表53 海上:種類別衛星通信機器市場、2020年~2023年(単位:百万米ドル) 147

表54 海上:種類別衛星通信機器市場、2024年~2029年(単位:百万米ドル) 147

表55 衛星通信機器市場:地域別、2020年~2023年(単位:百万米ドル) 152

表56 衛星通信機器市場:地域別、2024年~2029年(単位:百万米ドル) 153

表57 北米:衛星通信機器市場:プラットフォーム別、

2020年~2023年(百万米ドル) 155

表58 北米:衛星通信機器市場、プラットフォーム別、

2024年~2029年(百万米ドル) 156

表59 北米:衛星通信機器市場、産業別、

2020年~2023年(百万米ドル) 156

表60 北米:衛星通信機器市場、産業別、

2024年~2029年(百万米ドル) 156

表61 北米:衛星通信機器市場、技術別、

2020年~2023年(百万米ドル) 156

表62 北米:衛星通信機器市場、技術別、

2024年~2029年(百万米ドル) 157

表63 北米:衛星通信機器市場、国別、

2020年~2023年(百万米ドル) 157

表64 北米:衛星通信機器市場、国別、

2024年~2029年(百万米ドル) 157

表65 アメリカ:衛星通信機器市場、プラットフォーム別、2020年~2023年(百万米ドル) 158

表66 アメリカ:プラットフォーム別衛星通信機器市場、2024年~2029年(単位:百万米ドル) 158

表67 アメリカ:産業別衛星通信機器市場、2020年~2023年(単位:百万米ドル) 158

表68 アメリカ:SATCOM機器市場、産業別、2024年~2029年(単位:百万米ドル) 158

表69 アメリカ:SATCOM機器市場、技術別、2020年~2023年(単位:百万米ドル) 159

表70 アメリカ:技術別衛星通信機器市場、2024年~2029年(単位:百万米ドル) 159

表71 カナダ:プラットフォーム別衛星通信機器市場、

2020年~2023年(単位:百万米ドル) 159

表72 カナダ:プラットフォーム別衛星通信機器市場、

2024年~2029年(百万米ドル) 160

表73 カナダ:衛星通信機器市場、産業別、2020年~2023年(百万米ドル) 160

表74 カナダ:衛星通信機器市場、産業別、2024年~2029年(百万米ドル) 160

表75 カナダ:衛星通信機器市場、技術別、

2020年~2023年(百万米ドル) 160

表76 カナダ:衛星通信機器市場、技術別、

2024年~2029年(百万米ドル) 161

表77 ヨーロッパ:衛星通信機器市場、プラットフォーム別、

2020年~2023年(百万米ドル) 163

表78 ヨーロッパ:衛星通信機器市場、プラットフォーム別、

2024年~2029年(百万米ドル) 163

表79 ヨーロッパ:衛星通信機器市場、産業別、2020年~2023年(単位:百万米ドル) 163

表80 ヨーロッパ:衛星通信機器市場、産業別、2024年~2029年(単位:百万米ドル) 163

表81 ヨーロッパ:衛星通信機器市場、技術別、

2020年~2023年(単位:百万米ドル) 164

表82 ヨーロッパ:衛星通信機器市場、技術別、

2024年~2029年(単位:百万米ドル) 164

表83 ヨーロッパ:国別衛星通信機器市場、2020年~2023年(単位:百万米ドル) 164

表84 ヨーロッパ:国別衛星通信機器市場、2024年~2029年(単位:百万米ドル) 164

表85 ロシア:衛星通信機器市場、プラットフォーム別、

2020年~2023年(百万米ドル) 165

表86 ロシア:衛星通信機器市場、プラットフォーム別、

2024年~2029年(百万米ドル) 165

表87 ロシア:SATCOM機器市場、産業別、2020年~2023年(百万米ドル) 165

表88 ロシア:SATCOM機器市場、産業別、2024年~2029年(百万米ドル) 166

表89 ロシア:衛星通信機器市場、技術別、

2020年~2023年(百万米ドル) 166

表90 ロシア:衛星通信機器市場、技術別、

2024年~2029年(百万米ドル) 166

表 91 ドイツ:衛星通信機器市場、プラットフォーム別、

2020年~2023年(百万米ドル) 167

表 92 ドイツ:衛星通信機器市場、プラットフォーム別、

2024年~2029年(百万米ドル) 167

表93 ドイツ:衛星通信機器市場、産業別、

2020年~2023年(百万米ドル) 167

表94 ドイツ:衛星通信機器市場、産業別、

2024年~2029年(百万米ドル) 167

表95 ドイツ:衛星通信機器市場、技術別、

2020年~2023年(単位:百万米ドル) 168

表96 ドイツ:衛星通信機器市場、技術別、

2024年~2029年(単位:百万米ドル) 168

表97 フランス:衛星通信機器市場、プラットフォーム別、

2020年~2023年(単位:百万米ドル) 168

表98 フランス:衛星通信機器市場、プラットフォーム別、

2024年~2029年(単位:百万米ドル) 169

表99 フランス:衛星通信機器市場、産業別、2020年~2023年(単位:百万米ドル) 169

表100 フランス:衛星通信機器市場、産業別、2024年~2029年(単位:百万米ドル) 169

表101 フランス:衛星通信機器市場、技術別、

2020年~2023年(単位:百万米ドル) 169

表102 フランス:衛星通信機器市場、技術別、

2024年~2029年(単位:百万米ドル) 170

表103 英国:衛星通信機器市場、プラットフォーム別、2020年~2023年(単位:百万米ドル) 170

表104 英国:衛星通信機器市場、プラットフォーム別、2024年~2029年(単位:百万米ドル) 170

表105 英国:衛星通信機器市場、産業別、2020年~2023年(単位:百万米ドル) 171

表106 英国:衛星通信機器市場、産業別、2024年~2029年(単位:百万米ドル) 171

表107 英国:衛星通信機器市場、技術別、2020年~2023年(単位:百万米ドル) 171

表108 英国:衛星通信機器市場、技術別、2024年~2029年(単位:百万米ドル) 171

表 109 イタリア:プラットフォーム別衛星通信機器市場、2020年~2023年(単位:百万米ドル) 172

表 110 イタリア:プラットフォーム別衛星通信機器市場、2024年~2029年(単位:百万米ドル) 172

表111 イタリア:衛星通信機器市場、産業別、2020年~2023年(単位:百万米ドル) 172

表112 イタリア:衛星通信機器市場、産業別、2024年~2029年(単位:百万米ドル) 172

表113 イタリア:技術別衛星通信機器市場、

2020年~2023年(単位:百万米ドル) 173

表114 イタリア:技術別衛星通信機器市場、

2024年~2029年(単位:百万米ドル) 173

表115 スペイン:衛星通信機器市場、プラットフォーム別、2020年~2023年(百万米ドル) 173

表116 スペイン:衛星通信機器市場、プラットフォーム別、2024年~2029年(百万米ドル) 174

表117 スペイン:衛星通信機器市場、産業別、2020年~2023年(単位:百万米ドル) 174

表118 スペイン:衛星通信機器市場、産業別、2024年~2029年(単位:百万米ドル) 174

表119 スペイン:衛星通信機器市場、技術別、

2020年~2023年(単位:百万米ドル) 174

表120 スペイン:衛星通信機器市場、技術別、

2024年~2029年(単位:百万米ドル) 175

表121 ヨーロッパその他:衛星通信機器市場、プラットフォーム別、

2020年~2023年(単位:百万米ドル) 175

表122 ヨーロッパその他:衛星通信機器市場、プラットフォーム別、

2024年~2029年(単位:百万米ドル) 175

表123 ヨーロッパその他:衛星通信機器市場、産業別、

2020年~2023年(単位:百万米ドル) 176

表124 ヨーロッパその他:衛星通信機器市場、産業別、

2024年~2029年(単位:百万米ドル) 176

表125 ヨーロッパその他:衛星通信機器市場、技術別、

2020年~2023年(単位:百万米ドル) 176

表126 ヨーロッパその他:衛星通信機器市場、技術別、

2024年~2029年(単位:百万米ドル) 176

表127 アジア太平洋地域:衛星通信機器市場、プラットフォーム別、

2020年~2023年(百万米ドル) 179

表128 アジア太平洋地域:衛星通信機器市場、プラットフォーム別、

2024年~2029年(百万米ドル) 179

表129 アジア太平洋地域:衛星通信機器市場、産業別、

2020年~2023年(百万米ドル) 179

表130 アジア太平洋地域:衛星通信機器市場、産業別、

2024年~2029年(百万米ドル) 179

表131 アジア太平洋地域:衛星通信機器市場、技術別、

2020年~2023年(百万米ドル) 180

表132 アジア太平洋地域:衛星通信機器市場、技術別、

2024年~2029年(百万米ドル) 180

表133 アジア太平洋地域:衛星通信機器市場、国別、

2020年~2023年(百万米ドル) 180

表134 アジア太平洋地域:衛星通信機器市場、国別、

2024年~2029年(百万米ドル) 180

表135 中国:衛星通信機器市場、プラットフォーム別、2020年~2023年(百万米ドル) 181

表136 中国:衛星通信機器市場、プラットフォーム別、2024年~2029年(百万米ドル) 181

表137 中国:衛星通信機器市場、産業別、2020年~2023年(単位:百万米ドル) 182

表138 中国:衛星通信機器市場、産業別、2024年~2029年(単位:百万米ドル) 182

表139 中国:衛星通信機器市場、技術別、

2020年~2023年(百万米ドル) 182

表140 中国:衛星通信機器市場、技術別、

2024年~2029年(百万米ドル) 182

表141 インド:プラットフォーム別衛星通信機器市場、2020年~2023年(単位:百万米ドル) 183

表142 インド:プラットフォーム別衛星通信機器市場、2024年~2029年(単位:百万米ドル) 183

表143 インド: 衛星通信機器市場、産業別、2020年~2023年(百万米ドル) 184

表144 インド:衛星通信機器市場、産業別、2024年~2029年(百万米ドル) 184

表145 インド:衛星通信機器市場、技術別、

2020年~2023年(百万米ドル) 184

表146 インド:衛星通信機器市場、技術別、

2024年~2029年(百万米ドル) 184

表147 日本:衛星通信機器市場、プラットフォーム別、2020年~2023年(百万米ドル) 185

表148 日本:プラットフォーム別衛星通信機器市場、2024年~2029年(単位:百万米ドル) 185

表149 日本:産業別衛星通信機器市場、2020年~2023年(単位:百万米ドル) 186

表150 日本:産業別衛星通信機器市場、2024年~2029年(単位:百万米ドル) 186

表151 日本:技術別衛星通信機器市場、

2020年~2023年(単位:百万米ドル) 186

表152 日本:技術別衛星通信機器市場、

2024年~2029年(百万米ドル) 186

表153 韓国:プラットフォーム別衛星通信機器市場、

2020年~2023年(百万米ドル) 187

表154 韓国:プラットフォーム別衛星通信機器市場、

2024年~2029年(百万米ドル) 187

表155 韓国:産業別衛星通信機器市場、

2020年~2023年(百万米ドル) 188

表156 韓国:産業別衛星通信機器市場、

2024年~2029年(百万米ドル) 188

表157 韓国:技術別衛星通信機器市場、

2020年~2023年(百万米ドル) 188

表158 韓国:技術別衛星通信機器市場、

2024年~2029年(百万米ドル) 188

表159 オーストラリア:プラットフォーム別衛星通信機器市場、

2020年~2023年(百万米ドル) 189

表160 オーストラリア:プラットフォーム別衛星通信機器市場、

2024年~2029年(百万米ドル) 189

表161 オーストラリア:産業別衛星通信機器市場、

2020年~2023年(百万米ドル) 189

表162 オーストラリア:産業別衛星通信機器市場、2024年~2029年(単位:百万米ドル) 190

表163 オーストラリア:技術別衛星通信機器市場、

2020年~2023年(単位:百万米ドル) 190

表164 オーストラリア:技術別衛星通信機器市場、

2024年~2029年(単位:百万米ドル) 190

表165 アジア太平洋地域その他:プラットフォーム別衛星通信機器市場、

2020年~2023年(単位:百万米ドル) 191

表166 アジア太平洋地域その他:衛星通信機器市場、プラットフォーム別、

2024年~2029年(百万米ドル) 191

表167 アジア太平洋地域その他:衛星通信機器市場、産業別、

2020年~2023年(百万米ドル) 191

表168 アジア太平洋地域その他:衛星通信機器市場、産業別、

2024年~2029年(百万米ドル) 191

表169 アジア太平洋地域その他:衛星通信機器市場、技術別、

2020年~2023年(百万米ドル) 192

表170 アジア太平洋地域その他:衛星通信機器市場、技術別、

2024年~2029年(百万米ドル) 192

表171 中東およびアフリカ:衛星通信機器市場、プラットフォーム別、

2020年~2023年(百万米ドル) 194

表172 中東およびアフリカ:プラットフォーム別衛星通信機器市場、

2024年~2029年(単位:百万米ドル) 195

表173 中東およびアフリカ:産業別衛星通信機器市場、

2020年~2023年(単位:百万米ドル) 195

表174 中東およびアフリカ:産業別衛星通信機器市場、

2024年~2029年(百万米ドル) 195

表175 中東およびアフリカ:技術別衛星通信機器市場、

2020年~2023年(百万米ドル) 195

表176 中東およびアフリカ:技術別衛星通信機器市場、

2024年~2029年(単位:百万米ドル) 196

表177 中東およびアフリカ:国別衛星通信機器市場、

2020年~2023年(単位:百万米ドル) 196

表178 中東およびアフリカ:国別衛星通信機器市場、

2024年~2029年(単位:百万米ドル) 196

表179 サウジアラビア:プラットフォーム別衛星通信機器市場、

2020年~2023年(単位:百万米ドル) 197

表180 サウジアラビア:プラットフォーム別衛星通信機器市場、

2024年~2029年(百万米ドル) 197

表181 サウジアラビア:産業別衛星通信機器市場、

2020年~2023年(百万米ドル) 198

表182 サウジアラビア:産業別衛星通信機器市場、

2024年~2029年(単位:百万米ドル) 198

表183 サウジアラビア:技術別衛星通信機器市場、

2020年~2023年(単位:百万米ドル) 198

表184 サウジアラビア:技術別衛星通信機器市場、

2024年~2029年(百万米ドル) 198

表185 アラブ首長国連邦:プラットフォーム別衛星通信機器市場、2020年~2023年(百万米ドル) 199

表186 アラブ首長国連邦:プラットフォーム別衛星通信機器市場、2024年~2029年(単位:百万米ドル) 199

表187 アラブ首長国連邦:産業分野別衛星通信機器市場、2020年~2023年(単位:百万米ドル) 200

表188 アラブ首長国連邦:産業別衛星通信機器市場、2024年~2029年(単位:百万米ドル) 200

表189 アラブ首長国連邦:技術別衛星通信機器市場、2020年~2023年(単位:百万米ドル) 200

表190 アラブ首長国連邦:技術別衛星通信機器市場、2024年~2029年(単位:百万米ドル) 200

表191 イスラエル:プラットフォーム別衛星通信機器市場、

2020年~2023年(単位:百万米ドル) 201

表192 イスラエル:プラットフォーム別衛星通信機器市場、

2024年~2029年(百万米ドル) 201

表193 イスラエル:産業別衛星通信機器市場、2020年~2023年(百万米ドル) 202

表194 イスラエル:産業別衛星通信機器市場、2024年~2029年(単位:百万米ドル) 202

表195 イスラエル:技術別衛星通信機器市場、

2020年~2023年(単位:百万米ドル) 202

表196 イスラエル:技術別衛星通信機器市場、

2024年~2029年(単位:百万米ドル) 202

表197 トルコ:プラットフォーム別衛星通信機器市場、

2020年~2023年(単位:百万米ドル) 203

表198 トルコ:プラットフォーム別衛星通信機器市場、

2024年~2029年(百万米ドル) 203

表199 トルコ:産業別衛星通信機器市場、2020年~2023年(百万米ドル) 204

表200 トルコ:産業別衛星通信機器市場、2024年~2029年(単位:百万米ドル) 204

表201 トルコ:技術別衛星通信機器市場、

2020年~2023年(単位:百万米ドル) 204

表202 トルコ:技術別衛星通信機器市場、

2024年~2029年(単位:百万米ドル) 204

表203 アフリカ:プラットフォーム別衛星通信機器市場、

2020年~2023年(単位:百万米ドル) 205

表204 アフリカ:プラットフォーム別衛星通信機器市場、

2024年~2029年(百万米ドル) 205

表205 アフリカ:産業別衛星通信機器市場、2020年~2023年(百万米ドル) 205

表206 アフリカ:産業別衛星通信機器市場、2024年~2029年(百万米ドル) 206

表207 アフリカ:技術別衛星通信機器市場、

2020年~2023年(百万米ドル) 206

表208 アフリカ:技術別衛星通信機器市場、

2024年~2029年(単位:百万米ドル) 206

表209 ラテンアメリカ:プラットフォーム別衛星通信機器市場、

2020年~2023年(単位:百万米ドル) 208

表210 南米アメリカ:プラットフォーム別衛星通信機器市場、

2024年~2029年(百万米ドル) 209

表211 南米アメリカ:産業別衛星通信機器市場、

2020年~2023年(百万米ドル) 209

表212 南米アメリカ:衛星通信機器市場、産業別、

2024年~2029年(百万米ドル) 209

表213 南米アメリカ:衛星通信機器市場、技術別、

2020年~2023年(百万米ドル) 209

表214 南米:衛星通信機器市場、技術別、

2024~2029年(百万米ドル) 210

表215 南米:衛星通信機器市場、国別、

2020~2023年(百万米ドル) 210

表216 南米アメリカ:国別衛星通信機器市場、

2024年~2029年(百万米ドル) 210

表217 ブラジル:プラットフォーム別衛星通信機器市場、

2020年~2023年(百万米ドル) 211

表218 ブラジル:プラットフォーム別衛星通信機器市場、

2024年~2029年(百万米ドル) 211

表219 ブラジル:産業別衛星通信機器市場、2020年~2023年(百万米ドル) 212

表220 ブラジル:産業別衛星通信機器市場、2024年~2029年(単位:百万米ドル) 212

表221 ブラジル:技術別衛星通信機器市場、

2020年~2023年(単位:百万米ドル) 212

表222 ブラジル:技術別衛星通信機器市場、

2024年~2029年(単位:百万米ドル) 212

表223 メキシコ:プラットフォーム別衛星通信機器市場、

2020年~2023年(単位:百万米ドル) 213

表224 メキシコ:プラットフォーム別衛星通信機器市場、

2024年~2029年(単位:百万米ドル) 213

表225 メキシコ:産業別衛星通信機器市場、2020年~2023年(単位:百万米ドル) 214

表226 メキシコ:産業別衛星通信機器市場、2024年~2029年(単位:百万米ドル) 214

表227 メキシコ:技術別衛星通信機器市場、

2020年~2023年(単位:百万米ドル) 214

表228 メキシコ:技術別衛星通信機器市場、

2024年~2029年(単位:百万米ドル) 214

表229 アルゼンチン:プラットフォーム別衛星通信機器市場、

2020年~2023年(単位:百万米ドル) 215

表230 アルゼンチン:プラットフォーム別衛星通信機器市場、

2024年~2029年(百万米ドル) 215

表231 アルゼンチン:産業別衛星通信機器市場、

2020年~2023年(百万米ドル) 216

表232 アルゼンチン:産業別衛星通信機器市場、

2024年~2029年(百万米ドル) 216

表233 アルゼンチン:技術別衛星通信機器市場、

2020年~2023年(百万米ドル) 216

表234 アルゼンチン:技術別衛星通信機器市場、

2024年~2029年(単位:百万米ドル) 216

表235 主要企業の戦略/勝利への権利、2020年~2024年 217

表236 衛星通信機器市場:競争の度合い 221

–

表242 新興企業/中小企業の競合ベンチマーク 233

表243 衛星通信機器市場:製品/サービスの発売、2020年~2024年 235

表244 衛星通信機器市場:取引、2020年~2024年 239

表245 衛星通信機器市場:その他、2020年~2024年 248

表246 エコー・スター・コーポレーション:企業概要 262

表247 エコー・スター・コーポレーション:製品/ソリューション/サービス 263

表248 ECHOSTAR CORPORATION:製品/サービスの発売 265

表249 ECHOSTAR CORPORATION:取引 266

表250 ECHOSTAR CORPORATION:その他 267

表251 L3HARRIS TECHNOLOGIES, INC.:会社概要 269

表252 L3HARRIS TECHNOLOGIES, INC.:製品/ソリューション/サービス 270

表253 L3HARRIS TECHNOLOGIES, INC.:製品/サービスの発売 272

表254 L3HARRIS TECHNOLOGIES, INC.:取引 273

、2010000

表260 RTX:企業概要 281

表261 RTX:製品/ソリューション/サービス 283

表262 RTX:その他 284

表263 GENERAL DYNAMICS CORPORATION:企業概要 286

表264 GENERAL DYNAMICS CORPORATION:製品/ソリューション/サービス 287

表265 GENERAL DYNAMICS CORPORATION:その他 287

表266 COBHAM SATCOM:会社概要 289

表267 COBHAM SATCOM:製品/ソリューション/サービス 289

表268 COBHAM SATCOM:製品/サービス 291

表269 COBHAM SATCOM:取引 292

表270 COBHAM SATCOM:その他 294

表271 ハネウェル・インターナショナル:企業概要 296

表272 ハネウェル・インターナショナル:製品/ソリューション/サービス 297

表273 ハネウェル・インターナショナル:製品/サービス 299

表274 ハネウェル・インターナショナル: 取引 299

表275 ハネウェル・インターナショナル:その他 300

表276 ヴィアサット:会社概要 301

表277 ヴィアサット:製品/ソリューション/サービス 302

表278 ヴィアサット:取引 303

表279 ヴィアサット社:その他 305

表280 ギラット衛星ネットワークス:会社概要 307

表281 ギラット衛星ネットワークス:製品/ソリューション/サービス 308

表282 ギラット衛星ネットワークス:取引 310

表283 ギラット衛星ネットワーク:その他 311

表284 イリジウム・コミュニケーションズ:企業概要 313

表285 イリジウム・コミュニケーションズ:製品/ソリューション/サービス 314

表286 イリジウム・コミュニケーションズ:製品/サービスの発売 315

表287 イリジウム・コミュニケーションズ:取引 315

表288 イリジウム・コミュニケーションズ:その他 316

表289 アセルサン:企業概要 317

表290 ASELSAN A.S.:製品/ソリューション/サービス 318

表291 ASELSAN A.S.:製品/サービスの発売 320

表292 ASELSAN A.S.:その他 320

表293 INTELLIAN TECHNOLOGIES, INC.:会社概要 322

表 294 インテリアン・テクノロジーズ社:製品/ソリューション/サービス 323

表 295 インテリアン・テクノロジーズ社:製品/サービスの発売 324

表 296 インテリアン・テクノロジーズ社:取引 325

表297 インテリアン・テクノロジーズ:その他 326

表298 STエンジニアリング:企業概要 327

表299 STエンジニアリング:製品/ソリューション/サービス 328

表300 STエンジニアリング:製品/サービス 329

表301 STエンジニアリング:取引 330

表302 STエンジニアリング:その他 330

表303 スペースX:会社概要 331

表304 スペースX:製品/ソリューション/サービス 331

表305 スペースX:製品/サービスローンチ 332

表306 エルビット・システムズ社:会社概要 333

表307 エルビット・システムズ社:製品/ソリューション/サービス 334

表308 エルビット・システムズ社:製品/サービスローンチ 335

表309 エルビット・システムズ社:取引 336

表310 エルビット・システムズ社:その他 336

表311 キャンベル・サイエンティフィック社:会社概要 337

表312 ND SATCOM社:会社概要 338

表313 SATCOM GLOBAL:会社概要 339

表314 HOLKIRK COMMUNICATIONS LTD.:会社概要 340

表315 AVL TECHNOLOGIES:会社概要 341

表316 ONEWEB:会社概要 342

表317 THINKOM SOLUTIONS INC.:会社概要 343

表318 VIKING SATCOM:会社概要 344

表319 NORSAT INTERNATIONAL INC.:会社概要 345

表320 CESIUMASTRO, INC.:会社概要 346