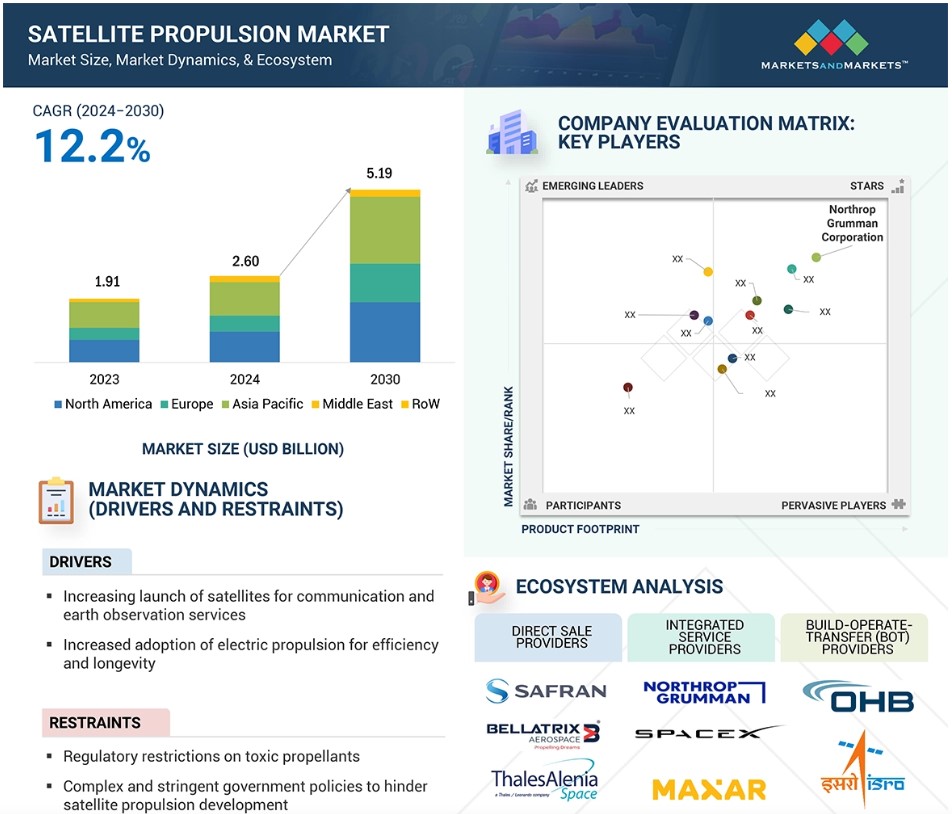

グローバル衛星推進市場のダイナミクス

推進要因:通信および地球観測サービスのための衛星打ち上げの増加

通信および地球観測サービスのための衛星打ち上げの増加は、衛星推進技術の進歩を大きく後押ししています。これらの衛星には、正確な軌道配置と持続的なステーションキーピング能力が必要であり、効率的で信頼性の高い推進システムが求められます。さらに、高解像度の画像とグローバルな接続に対する需要の高まりが、衛星の操縦性を高め、ミッションの寿命を延ばす推進ソリューションの開発を推進しています。

2024年8月16日、ICEYE(米国)は4機の新型合成開口レーダー(SAR)衛星を打ち上げ、地球観測サービスの向上を目指して衛星群を拡大しました。これらの衛星は、高速インターネット、リモートセンシング、災害管理に不可欠であり、軌道投入、ステーションキーピング、寿命末期の軌道離脱には正確な推進システムが必要です。今回の打ち上げは、衛星推進システムの需要が増加していることを裏付けるものであり、その背景には、インターネット接続が不十分な地域へのインターネット提供を目指す世界的な接続イニシアティブや、地球観測による気候モニタリングのニーズの高まりがあります。スターリンクやワンウェブのような衛星は、軌道を維持し、シームレスなサービスを世界的に提供するために、効率的な推進システムに大きく依存しています。

制約:複雑かつ厳しい政府方針

複雑かつ厳格な政府方針は、衛星推進システムの開発に大きな制約をもたらします。 各国によって大きく異なるこれらの方針には、厳格なコンプライアンスチェック、長期にわたる認証プロセス、特に民生および軍事の両分野で用途が重複する技術に対する厳格な輸出規制が含まれます。 例えば、米国の国際武器取引規則(ITAR)は、衛星推進技術に追加の輸出規制を課しており、国際的な協力や新規参入企業の市場参入を複雑化しています。このような規制環境は、技術の進歩を遅らせ、開発コストを増大させ、新しい推進ソリューションの市場投入までの時間を長期化させます。同様に、2020年には、宇宙資源採掘に関する米国大統領令が、特に小惑星採掘やその他の地球外事業を目的としたミッションにおける推進システムの開発に影響を与える可能性のある規定を導入しました。

米国、中国、フランス、日本などの国々は、宇宙分野における民間企業の協力を制限する規制を設け、技術の進歩、投資、成長を制限しています。その結果、衛星スラスタの需要が伸び悩んでいます。このような展開は、衛星推進市場の成長に影響を与えます。

機会:宇宙の持続可能性に向けた政府機関による投資の増加

政府機関が宇宙の持続可能性にますます重点を置くことは、主に環境にやさしい推進技術の開発と採用を通じて、衛星推進の進歩に大きな機会をもたらします。この重点化は、宇宙活動の環境への影響を低減する必要性、特に宇宙ゴミの軽減と衛星の打ち上げと運用中の有害排出物の最小化に対する認識が高まっていることが背景にあります。

NASAの持続可能な宇宙探査構想には、無害な推進剤を利用するなど、環境に配慮した推進システムへの投資が含まれています。2019年に打ち上げられたグリーン推進剤注入ミッション(GPIM)では、AF-M315Eとして知られるヒドロキシアミン硝酸塩燃料/酸化剤ブレンドの実用化に成功しました。この環境にやさしい推進剤は、一般的に使用されているヒドラジンに代わる、より安全で効率的な代替品となります。有毒物質への依存を減らし、宇宙船の性能指標を向上させるこの技術は、将来の衛星ミッションの新たな基準となるでしょう。さらに、インド、中国、日本、米国などの国々の政府機関は、宇宙分野への投資を増やし、地球観測や軍事利用を目的とした衛星を打ち上げるようになっており、衛星推進システムの需要増加につながっています。

課題:サプライチェーン管理の混乱

サプライチェーン管理の混乱は、いくつかの重要な要因により、衛星推進市場の成長における主要な課題となっています。衛星推進システムの製造には、スラスタ、推進剤タンク、複雑なバルブ機構など、高度に専門化された部品が関わっており、精密な製造能力と厳格な品質管理が求められます。これらの部品は限られた数のサプライヤーから調達されることが多く、サプライヤーの1社が何らかの業務上の問題に直面した場合、供給不足や生産スケジュールの遅延など、重大な脆弱性を招く可能性があります。さらに、推進システム市場は厳格な規制基準と認証プロセスに従う必要があり、これらはコンポーネントの品質のばらつきやサプライチェーンの混乱に大きな影響を及ぼす可能性があります。このコンプライアンス要件は、サプライチェーンの管理にさらなる複雑さを加えることになります。コンポーネントの仕様や納期に何らかの変更が生じると、広範囲にわたる再評価やテスト段階が必要となり、官民の協力関係に制約が生じてプロジェクトのスケジュールがさらに遅れることになります。この制限により、技術の進歩が妨げられ、衛星コンポーネントのサプライチェーンが混乱します。

衛星推進市場のエコシステム分析

衛星推進市場のエコシステムにおける主要な参加者は、著名な企業、民間および小規模企業、そして商業、政府および民間、防衛部門を含むエンドユーザーです。

予測期間中、電力処理ユニットセグメントが最大のシェアを占めると予測されています

コンポーネント別では、電力処理ユニットセグメントが2023年に最大のシェアを占めました。電力処理ユニットは、衛星の電気推進システムにおいて重要なコンポーネントです。電力処理ユニットは、電気推進システムで使用されるスラスタに供給される電力を調整します。電力処理ユニットは、宇宙船の電力システムから生電力を取得し、スラスタに必要な特定の電圧と電流に変換します。多くの場合、ホール効果スラスタのような電気推進システムにおけるプラズマ生成のための高電圧出力が含まれます。スラスタに供給される電力を正確に制御することで、PPUは効率的で信頼性の高い推進動作を確保し、推力性能と推進剤の使用量を最適化します。地球観測、科学実験、防衛など、さまざまな用途で低軌道(LEO)衛星群の需要と展開が増加していることから、電力処理ユニットの需要も増加すると予想されます。

予測期間中、商業セグメントが最大のシェアを占めると予測されています

エンドユーザー別では、商業セグメントが予測期間中の衛星推進市場で最大のシェアを占める見通しです。この成長は、遠隔地における衛星ベースのインターネットサービスに対する需要の増加に起因しています。電気推進などの費用対効果の高い推進技術により、小規模な事業者でも手頃な価格で衛星を打ち上げることが可能となり、商業目的の推進システムに対する需要の高まりにさらに拍車をかけています。さらに、気候変動、農業、資源マッピングの用途における衛星の配備が増加していることから、商業用衛星推進システムの需要と成長が促進されています。

宇宙産業への民間および商業部門の関与の増加により、衛星推進技術への投資が増加しています。2022年、SpaceX(米国)は22億米ドルの資金を調達し、米国で最も価値のある民間宇宙企業となりました。2025年1月までに、スペースXはスターリンク衛星6,912基を打ち上げ、そのうち6,874基は現在も稼働中です。民間企業の台頭、官民パートナーシップ、宇宙開発、通信、地球観測サービスへの投資の増加により、商業部門における衛星推進システムの需要が高まっています。

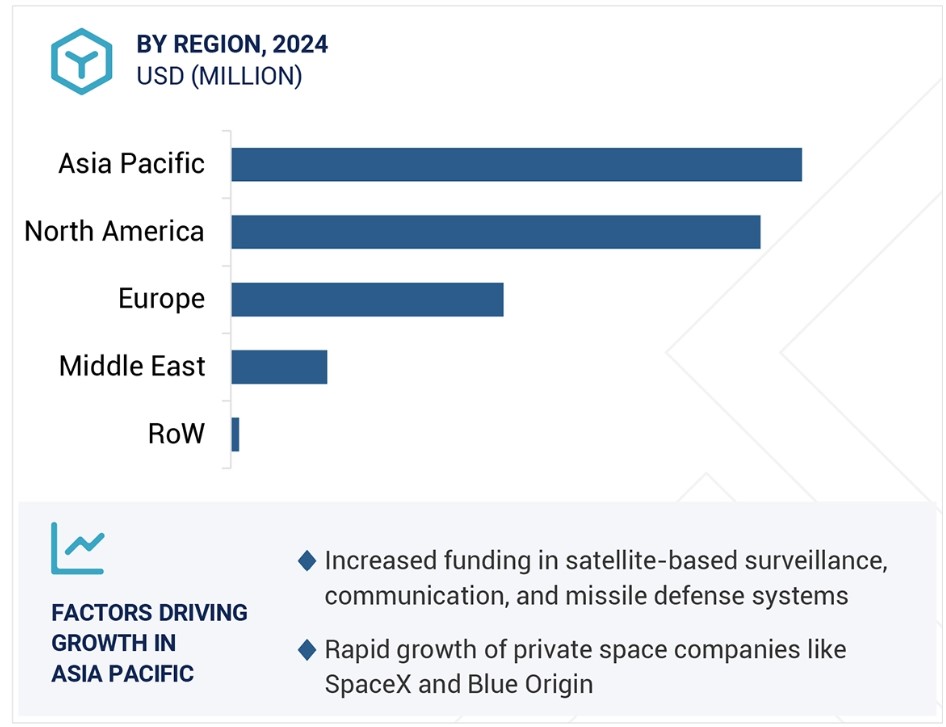

予測期間中、衛星推進システム市場で最大の市場となるのはアジア太平洋地域と予測されています。

地域別に見ると、予測期間中、アジア太平洋地域が最大のシェアを占める見通しです。この成長は、中国、インド、日本、韓国、オーストラリアなどの国々による宇宙プログラムや政府主導のイニシアティブへの投資の増加に起因しています。ブロードバンドインターネット、テレビ放送、地球観測衛星に対する需要の高まりが、同地域の商業部門における衛星推進システムへの投資を促進しています。さらに、ISRO、CNSA、iSpace、AstroScaleなどの複数の宇宙機関の存在が推進システム技術の革新を促し、同地域の衛星推進市場の成長を後押ししています。

近年、アジア太平洋地域では軌道打ち上げの数が増加しています。2024年には中国が68回の打ち上げを行い、次いで日本(7回)とインド(5回)が続きました。これらの国々では、民間、公共、政府機関からの宇宙産業への投資が急増しています。軌道打ち上げ数の増加、政府投資の増加、地球観測や防衛分野における宇宙産業への注目により、今後数年間で衛星推進システムの需要が伸びると予測されています。

衛星推進市場の最近の動向

- 2024年12月、Dawn Aerospace(ニュージーランド)は、フランスとヨーロッパ初の静止軌道(GEO)における衛星整備イニシアティブである「Endurance」ミッションの推進システムの一つをInfinite Orbits(フランス)に提供することが決定したと発表しました。

- 2024年2月、タレス(仏)とレオナルド(伊)の合弁企業であるタレス・アレーニア・スペース(仏)は、静止衛星「GEO-KOMPSAT-3(GK3)」に搭載する電気推進システムを提供する契約を韓国航空宇宙研究所(KARI)と締結しました。

- 2023年8月、Exotrail(フランス)とMuon Space(米国)は、Muon Spaceの気候モニタリング衛星群の次のフェーズに電気推進システムを供給する初の契約を締結しました。地球の気候観測のあり方を革新する気候衛星企業であるMuon Spaceは、カリフォルニア州マウンテンビューにある自社の製造施設で開発中の次世代ESPA級宇宙船に搭載する5つの宇宙用電気推進システムのサプライヤーとして、エンドツーエンドの宇宙機動力ソリューションプロバイダーであるExotrailを選定しました。

- 2022年8月、タレスグループ(フランス)とレオナルドS.p.A.(イタリア)の合弁企業であるタレス・アレーニア・スペース(フランス)は、航空宇宙部品メーカーのミプロンズ(イタリア)と、積層造形部品を使用し、水で動く衛星推進システムの開発に関する契約を締結しました。

主要な市場関係者

衛星推進市場の主要企業一覧

- Northrop Grumman (US)

- Safran SA (France)

- Thales Alenia Space (France)

- L3Harris Technologies, Inc. (US)

- Airbus (France)

- Lockheed Martin Corporation (US)

- OHB SE (Germany)

- Boeing (US)

- Moog Inc. (US)

- IHI Corporation (Japan)

- Dawn Aerospace (Netherlands)

- Rafael Advanced Defense Systems (Israel)

- CU Aerospace (US)

- Exotrial (France)

- Busek Co, Inc. (US)

- Ariane Group (France)

- Enpulsion GmbH (Austria)

- Thrustme (France)

- Orbion Space technology (US)

- Vacco Industries (US)

- IENAI Space (Spain)

- Bellatrix Aerospace (India)

- Phasefour (US)

- Benchmark Space Systems (US)

- Kreios Space (Spain)

- Magdrive (UK).

1 はじめに 23

1.1 調査目的 23

1.2 市場定義 23

1.3 調査範囲 24

1.3.1 市場細分化 24

1.3.2 対象および除外 24

1.4 対象年 25

1.5 通貨 25

1.6 利害関係者 26

2 調査方法 27

2.1 調査データ 27

2.1.1 二次データ 28

2.1.1.1 二次情報源からの主要データ 29

2.1.2 一次データ 29

2.1.2.1 一次情報源 29

2.1.2.2 一次情報源からの主要データ 30

2.1.2.3 一次インタビューの内訳 30

2.2 要因分析 31

2.2.1 はじめに 31

2.2.2 需要サイドの要因 31

2.2.3 供給サイドの要因 31

2.3 市場規模の推定 32

2.3.1 ボトムアップ・アプローチ 32

2.3.1.1 市場規模の推定方法(需要サイド) 32

2.3.1.2 市場規模の推定:米国の衛星推進市場 33

2.3.2 トップダウン・アプローチ 34

2.4 データ・トライアングル 35

2.5 調査の前提条件 36

2.6 調査の限界 37

2.7 リスク評価 37

3 エグゼクティブサマリー 38

4 プレミアムインサイト 41

4.1 衛星推進市場における魅力的な機会 41

4.2 エンドユーザー別衛星推進市場 41

4.3 推進技術別衛星推進市場 42

4.4 国別衛星推進市場 42

5 市場概要 43

5.1 はじめに 43

5.2 市場力学 43

5.2.1 推進要因 44

5.2.1.1 通信および地球観測サービスのための衛星打ち上げの増加 44

5.2.1.2 衛星の効率性と耐用年数の向上を目的とした電気推進システムの採用増加 44

5.2.1.3 キューブサットおよびナノ衛星用の推進システムの小型化 44

5.2.1.4 衛星推進技術の開発における官民パートナーシップの増加 45

5.2.2 抑制要因 45

5.2.2.1 有毒推進剤に対する規制上の制限 45

5.2.2.2 複雑かつ厳しい政府方針 46

5.2.3 機会 46

5.2.3.1 先進的なスラスタ技術の開発 46

5.2.3.2 宇宙の持続可能性に向けた政府機関による投資の増加 47

5.2.4 課題 47

5.2.4.1 熱管理の問題 47

5.2.4.2 サプライチェーン管理の問題 48

5.3 価格分析 48

5.3.1 地域別平均販売価格 48

5.3.2 プラットフォーム別価格分析 49

5.3.3 推進技術別の価格分析の指標 50

5.4 バリューチェーン分析 51

5.5 生態系分析 52

5.5.1 著名企業 52

5.5.2 民間および小規模企業 52

5.5.3 エンドユーザー 52

5.6 顧客のビジネスに影響を与える傾向と混乱 54

5.7 HSコード 55

5.7.1 輸入シナリオ(HSコード880260) 55

5.7.2 輸出シナリオ(HSコード880260) 57

5.8 規制環境 58

5.8.1 規制当局、政府機関、その他の組織 58

5.8.2 規制枠組み 61

5.9 ケーススタディ分析 61

5.9.1 仏スラストメ社、中国の衛星メーカーの軌道制御を支援 61

5.9.2 NASAのグリーン推進剤注入ミッション(GPIM)、宇宙空間で新しい推進剤の能力を実証 62

5.9.3 ナノアビオニクス(米国)は、リトアニアサット2に環境にやさしい単一推進剤マイクロスラスター推進システムを提供しました。

5.10 主要関係者と購入基準

5.10.1 購入プロセスにおける主要関係者

5.10.2 購入基準 64

5.11 2025年~2026年の主要な会議およびイベント 65

5.12 投資および資金調達シナリオ 66

5.13 運用データ 66

5.14 衛星推進市場:ビジネスモデル 67

5.15 技術ロードマップ 70

5.16 部品表 72

5.17 総所有コスト 73

5.18 生成型AIの影響 76

5.18.1 はじめに 76

5.18.2 主要国による宇宙分野でのAIの採用 77

5.18.3 宇宙産業へのAIの影響:ユースケース 78

5.18.4 人工衛星推進市場へのAIの影響 79

5.19 マクロ経済の見通し 81

5.19.1 はじめに 81

5.19.2 北米 81

5.19.3 欧州 81

5.19.4 アジア太平洋 82

5.19.5 中東 82

5.19.6 ラテンアメリカおよびアフリカ 82

6 産業トレンド 83

6.1 はじめに 83

6.2 技術トレンド 83

6.2.1 先進電気スラスタ 83

6.2.2 イオン液体エレクトロスプレーシステム 84

6.2.3 キューブサット推進モジュール 84

6.2.4 ハイブリッド推進 85

6.2.5 環境にやさしい推進剤技術 86

6.3 技術分析 87

6.3.1 主要技術 87

6.3.1.1 ソーラーセイル推進 87

6.3.1.2 レシストジェット推進 87

6.3.2 補完技術 88

6.3.2.1 推進剤不要の電磁テザー 88

6.3.2.2 極低温推進剤の貯蔵と取り扱い 88

6.4 メガトレンドの影響 88

6.4.1 付加製造 88

6.4.2 マイクロ推進 89

6.4.3 人工知能および機械学習 89

6.5 サプライチェーン分析 90

6.6 特許分析 91

7 衛星推進市場、エンドユーザー別 95

7.1 はじめに 96

7.2 商業 97

7.2.1 衛星の商業利用の増加が成長を促進 97

7.3 政府および民間 99

7.3.1 衛星推進システムの発展を促進するための政府からの資金調達増加 99

7.4 防衛 99

7.4.1 衛星推進システムにより、信頼性、安全性、

適応性に優れた衛星運用が可能に 99

8 衛星推進市場、推進技術別 100

8.1 はじめに 101

8.2 化学推進 102

8.2.1 化学推進システムは高い比推力(ISP)と大きな推力を発生できる能力で知られています。 102

8.2.2 固体 102

8.2.3 液体 102

8.2.4 ハイブリッド 103

8.3 電気 103

8.3.1 電気推進技術は高効率で

低推力 103

8.3.2 電気熱 103

8.3.3 電磁気 104

8.3.4 静電 104

8.4 その他の技術 104

8.4.1 太陽 104

8.4.2 係留索 104

8.4.3 冷ガスおよび温ガス 104

9 衛星推進市場、プラットフォーム別 105

9.1 はじめに 106

9.2 小型 107

9.2.1 惑星間ミッションにおける衛星の迅速な展開が成長を促進 107

9.3 中型 108

9.3.1 中型衛星は、打ち上げには二液式化学推進システムを、軌道上の操縦には電気推進システムを統合します。

9.4 大型

9.4.1 大型衛星は、正確な軌道投入を行うために推進システムを必要とします。

10 衛星推進市場、システム別 111

10.1 はじめに 112

10.2 スラスタ 114

10.2.1 成長を促す長期ミッションのための効率的な推進システムの需要増 114

10.2.2 化学推進 114

10.2.2.1 モノプロペラント 114

10.2.2.2 バイプロペラント 115

10.2.3 非化学推進 115

10.2.3.1 コールドガスおよびウォームガス 115

10.2.3.2 電気 115

10.2.3.2.1 ホール効果スラスタ 116

10.2.3.2.2 イオンスラスタ 116

10.2.3.2.3 パルスプラズマスラスタ 116

10.2.3.2.4 その他 116

10.3 推進剤供給システム 117

10.3.1 推進剤供給システムは、低システム圧力を必要とする補助推進用途に使用されます。 117

10.3.2 センサー 117

10.3.3 フィルター 117

10.3.4 バルブ 117

10.3.5 ポンプ 118

10.3.6 圧力レギュレータ 118

10.3.7 燃料タンク 118

10.3.8 その他 118

10.4 電力処理ユニット 119

10.4.1 宇宙事業における信頼性の高い電力供給の必要性

成長を促進するために 119

10.5 その他のシステム 119

11 地域別衛星推進市場 120

11.1 はじめに 121

11.2 北米 122

11.2.1 ペストル分析:北米 122

11.2.2 米国 128

11.2.2.1 市場成長を促進する主要メーカーおよび宇宙機関の存在

128

11.2.3 カナダ 128

11.2.3.1 市場成長を促進する政府支援の増加 128

11.3 アジア太平洋地域 128

11.3.1 PESTLE分析:アジア太平洋地域 129

11.3.2 中国 133

11.3.2.1 近代化と有力企業の存在 133

11.3.3 インド 134

11.3.3.1 市場をリードする政府主導の取り組みの増加 134

11.3.4 日本 134

11.3.4.1 成長を促進する政府支援と技術開発 134

11.3.5 韓国 134

11.3.5.1 成長を促進する燃費効率向上のための近代化プログラム 134

11.3.6 オーストラリア 135

11.3.6.1 衛星産業における急速な技術進歩が

成長を促進 135

11.4 ヨーロッパ 135

11.4.1 PESTLE分析:ヨーロッパ 135

11.4.2 英国 141

11.4.2.1 先進的な衛星推進システムの開発が

市場を後押し 141

11.4.3 ドイツ 141

11.4.3.1 市場を牽引する研究機関および企業によるイノベーションと多大な貢献 141

11.4.4 イタリア 141

11.4.4.1 学術機関と大手企業間の連携が

成長促進に向けた学術界と大手企業間の協力 141

11.4.5 ロシア 142

11.4.5.1 成長促進に向けた宇宙プロジェクトと衛星打ち上げの増加 142

11.4.6 フランス 142

11.4.6.1 成長促進に向けた宇宙探査と衛星技術への

重点 142

11.5 中東 143

11.5.1 PESTLE分析:中東 144

11.5.2 GCC 147

11.5.2.1 アラブ首長国連邦 147

11.5.2.1.1 衛星推進能力の強化が

成長の推進力に 147

11.5.2.2 サウジアラビア 148

11.5.2.2.1 市場を牽引する衛星メーカー間の投資とパートナーシップの増加 148

11.5.3 中東その他 148

11.6 世界その他 149

11.6.1 ラテンアメリカ 153

11.6.1.1 電気推進技術の急速な採用が市場を牽引 153

11.6.2 アフリカ 153

11.6.2.1 宇宙産業への投資拡大が市場を牽引 153

12 競合状況 154

12.1 はじめに 154

12.2 主要企業の戦略/勝利への権利、2020年~2024年 154

12.3 収益分析 156

12.4 市場シェア分析 156

12.5 企業評価マトリクス:主要企業、2023年 159

12.5.1 スター企業 159

12.5.2 新興リーダー企業 159

12.5.3 普及した企業 159

12.5.4 参加者 159

12.5.5 企業規模 161

12.6 企業評価マトリクス:2023年の新興企業/中小企業 165

12.6.1 先進的な企業 165

12.6.2 対応力のある企業 165

12.6.3 ダイナミックな企業 166

12.6.4 スタート地点 166

12.6.5 競合他社ベンチマーキング 167

12.7 企業評価と財務指標 169

12.8 ブランド/製品比較 170

12.9 競合他社のシナリオ 171

12.9.1 取引 171

12.9.2 その他の動向 172

13 企業プロフィール 175

13.1 主要企業 175

13.1.1 ノースロップ・グラマン 175

13.1.1.1 事業概要 175

13.1.1.2 製品/ソリューション 176

13.1.1.3 最近の動向 177

13.1.1.3.1 その他の動向 177

13.1.1.4 MnMの見解 177

13.1.1.4.1 主な強み 177

13.1.1.4.2 戦略的選択肢 178

13.1.1.4.3 弱みと競合他社からの脅威 178

13.1.2 サフラン 179

13.1.2.1 事業概要 179

13.1.2.2 提供する製品/ソリューション 180

13.1.2.3 最近の動向 181

13.1.2.3.1 取引 181

13.1.2.3.2 その他の動向 181

13.1.2.4 MnMの見解 182

13.1.2.4.1 主な強み 182

13.1.2.4.2 戦略的選択肢 182

13.1.2.4.3 弱みと競合上の脅威 182

13.1.3 タレス・アレーニア・スペース 183

13.1.3.1 事業概要 183

13.1.3.2 提供する製品/ソリューション 183

13.1.3.3 最近の動向 184

13.1.3.3.1 契約 184

13.1.3.3.2 その他の動向 184

13.1.3.4 MnMの見解 185

13.1.3.4.1 主な強み 185

13.1.3.4.2 戦略的選択肢 185

13.1.3.4.3 弱みと競合による脅威 185

13.1.4 L3HARRIS TECHNOLOGIES, INC. 186

13.1.4.1 事業概要 186

13.1.4.2 提供する製品/ソリューション 187

13.1.4.3 最近の動向 188

13.1.4.3.1 取引 188

13.1.4.4 MnMの見解 189

13.1.4.4.1 主な強み 189

13.1.4.4.2 戦略的選択肢 189

13.1.4.4.3 弱みと競合上の脅威 189

13.1.5 AIRBUS 190

13.1.5.1 事業概要 190

13.1.5.2 製品/ソリューション 191

13.1.5.3 最近の動向 191

13.1.5.3.1 その他の動向 191

13.1.5.4 MnMの見解 192

13.1.5.4.1 主な強み 192

13.1.5.4.2 戦略的選択肢 192

13.1.5.4.3 弱みと競合他社からの脅威 192

13.1.6 ロッキード・マーチン・コーポレーション 193

13.1.6.1 事業概要 193

13.1.6.2 提供する製品/ソリューション 194

13.1.6.3 最近の動向 195

13.1.6.3.1 その他の動向 195

13.1.7 MOOG INC. 196

13.1.7.1 事業概要 196

13.1.7.2 提供する製品/ソリューション 197

13.1.7.3 最近の動向 198

13.1.7.3.1 その他の動向 199

13.1.8 DAWN AEROSPACE 200

13.1.8.1 事業概要 200

13.1.8.2 製品/ソリューション 200

13.1.8.3 最近の動向 201

13.1.8.3.1 取引 201

13.1.9 ラファエル・アドバンスト・ディフェンス・システムズ 202

13.1.9.1 事業概要 202

13.1.9.2 製品/ソリューション 202

13.1.10 IHI 203

13.1.10.1 事業概要 203

13.1.10.2 提供製品/ソリューション 204

13.1.11 CU AEROSPACE 205

13.1.11.1 事業概要 205

13.1.11.2 提供製品/ソリューション 205

13.1.11.3 最近の動向 206

13.1.11.3.1 その他の動向 206

13.1.12 EXOTRAIL 207

13.1.12.1 事業概要 207

13.1.12.2 提供する製品/ソリューション 207

13.1.12.3 最近の動向 208

13.1.12.3.1 その他の動向 208

13.1.13 OHB SE 209

13.1.13.1 事業概要 209

13.1.13.2 提供する製品/ソリューション 210

13.1.13.3 最近の動向 211

13.1.13.3.1 その他の動向 211

13.1.14 BUSEK CO. INC. 212

13.1.14.1 事業概要 212

13.1.14.2 製品/ソリューション 212

13.1.14.3 最近の動向 213

13.1.14.3.1 その他の動向 213

13.1.15 ボーイング 214

13.1.15.1 事業概要 214

13.1.15.2 提供する製品/ソリューション 215

13.1.16 アリアン・グループ・リミテッド 216

13.1.16.1 事業概要 216

13.1.16.2 提供製品/ソリューション 216

13.1.16.3 最近の動向 217

13.1.16.3.1 その他の動向 217

13.2 その他の企業 218

13.2.1 エンパルジョン社 218

13.2.2 スラスタ社 219

13.2.3 オービオン・スペース・テクノロジー社 220

13.2.4 バクオ・インダストリーズ社 221

13.2.5 イエナイスペース 222

13.2.6 ベラトリックス・エアロスペース 223

13.2.7 フェーズフォー 224

13.2.8 ベンチマーク・スペース・システムズ 224

13.2.9 クレオス・スペース 225

13.2.10 MAGDRIVE TECHNOLOGIES 225

14 付録 226

14.1 ディスカッションガイド 226

14.2 KNOWLEDGESTORE: MARKETSANDMARKETSの購読ポータル 228

14.3 カスタマイズオプション 230

14.4 関連レポート 230

14. 5 著者詳細 231

表1 2020年~2023年の米ドル為替レート 25

表2 地域別平均販売価格、2020年~2023年(百万米ドル) 49

表3 プラットフォーム別価格分析、2023年(百万米ドル) 49

表4 推進技術別価格分析、

2023年(百万米ドル) 50

表5 市場エコシステムにおける各社の役割 53

表6 HSコード880260準拠製品に関する輸入データ、

国別、2020年~2023年(単位:千米ドル) 56

表7 HSコード880260準拠製品に関する輸出データ、

国別、2020年~2023年(単位:千米ドル) 57

表8 北米:規制当局、政府機関、

その他の組織 58

表9 欧州:規制当局、政府機関、

その他の組織 59

表 10 アジア太平洋地域:規制当局、政府機関、

その他の組織 59

表 11 中東:規制当局、政府機関、

その他の組織 60

表12 世界のその他の地域:規制当局、政府機関、

その他の組織 60

表13 宇宙推進市場に関連する規格および規制 61

表14 衛星推進プラットフォームの購入プロセスにおける利害関係者の影響 63

表15 エンドユーザーの主な購入基準 64

表16 主な会議およびイベント、2025年 65

表17 地域別数量分析、2020年~2023年(単位) 66

表18 地域別数量分析、2024年~2030年(単位) 67

表19 ビジネスモデル比較 69

表20 衛星推進システムのための部品表(BOM)分析 72

表21 衛星推進プラットフォームの総所有コストの内訳(百万米ドル) 73

表22 衛星推進プラットフォームの平均総所有コスト

(百万米ドル) 75

表23 キューブサット推進システム・モジュールの種類 84

表24 ハイブリッド推進システムの概要 85

表25 グリーンおよびヒドラジン推進剤の比較 87

表26 衛星推進システムに関する主要特許の一覧、2024年 92

表27 衛星推進市場、エンドユーザー別、2020年~2023年(百万米ドル) 96

表28 衛星推進市場、エンドユーザー別、2024~2030年(百万米ドル) 97

表29 商業組織による宇宙打ち上げの資金調達、

2019~2021年(百万米ドル) 98

表30 衛星推進市場、推進技術別、

2020年~2023年(単位:百万米ドル) 101

表31 衛星推進市場、推進技術別、

2024年~2030年(単位:百万米ドル) 102

表32 衛星推進市場、プラットフォーム別、2020年~2023年(単位:百万米ドル) 106

表33 衛星推進市場、プラットフォーム別、2024年~2030年(単位:百万米ドル) 106

表34 STARLINK V1.5衛星の仕様 107

表 35 S クラス衛星の仕様 108

表 36 SMARTLEO AGILE プラットフォームの仕様 109

表 37 タレス・アレーニア・スペース(TAS)の SPACEBUS 4000 衛星プラットフォームの仕様 110

表38 ボーイング702X衛星の仕様 110

表39 衛星推進市場、システム別、2020年~2023年(百万米ドル) 112

表40 衛星推進市場、システム別、2024年~2030年(百万米ドル) 113

表41 衛星推進市場推進剤の分析 113

表42 衛星推進市場、地域別、2020年~2023年(百万米ドル) 122

表43 衛星推進市場:地域別、2024年~2030年(百万米ドル) 122

表44 北米:衛星推進市場:

国別、2020年~2023年(百万米ドル) 124

表45 北米:衛星推進市場、

国別、2024年~2030年(百万米ドル) 125

表46 北米:衛星推進市場、

プラットフォーム別、2020年~2023年(百万米ドル) 125

表47 北米:衛星推進市場、

プラットフォーム別、2024~2030年(百万米ドル) 125

表48 北米:衛星推進市場、

推進技術別、2020~2023年(百万米ドル) 125

表49 北米:衛星推進市場、

推進技術別、2024年~2030年(百万米ドル) 126

表50 北米:小型プラットフォーム向け衛星推進市場、

推進技術別、2020年~2023年(百万米ドル) 126

表51 北米:小型プラットフォーム向け衛星推進市場、

推進技術別、2024年~2030年(百万米ドル) 126

表52 北米:中規模プラットフォーム向け衛星推進市場、

推進技術別、2020年~2023年(百万米ドル) 126

表53 北米:中規模プラットフォーム向け衛星推進市場、

推進技術別、2024年~2030年(百万米ドル) 127

表54 北米:大型プラットフォーム向け衛星推進市場、

推進技術別、2020年~2023年(百万米ドル) 127

表55 北米:大型プラットフォーム向け衛星推進市場、

推進技術別、2024~2030年(百万米ドル) 127

表56 アジア太平洋:衛星推進市場、国別、

2020年~2023年(百万米ドル) 130

表57 アジア太平洋地域:衛星推進市場、国別、

2024年~2030年(百万米ドル) 131

表58 アジア太平洋地域:衛星推進市場、プラットフォーム別、

2020年~2023年(百万米ドル) 131

表59 アジア太平洋地域:衛星推進市場、プラットフォーム別、

2024年~2030年(百万米ドル) 131

表60 アジア太平洋地域:衛星推進市場、推進技術別、2020年~2023年(百万米ドル) 131

表61 アジア太平洋地域:衛星推進市場、推進技術別、2024年~2030年(百万米ドル) 132

表62 アジア太平洋地域:小型プラットフォーム向け衛星推進市場、

推進技術別、2020年~2023年(百万米ドル) 132

表63 アジア太平洋地域:小型プラットフォーム向け衛星推進市場、

推進技術別、2024年~2030年(百万米ドル) 132

表64 アジア太平洋地域:中型プラットフォーム向け衛星推進市場、

推進技術別、2020年~2023年(百万米ドル) 132

表65 アジア太平洋地域:中型プラットフォーム向け衛星推進市場、

推進技術別、2024年~2030年(百万米ドル) 133

表66 アジア太平洋地域:大型プラットフォーム向け衛星推進市場、

推進技術別、2020年~2023年(百万米ドル) 133

表67 アジア太平洋地域:大型プラットフォーム向け衛星推進市場、

推進技術別、2024年~2030年(百万米ドル) 133

表68:ヨーロッパ:衛星推進市場、国別、

2020年~2023年(百万米ドル) 138

表69:ヨーロッパ:衛星推進市場、国別、

2024年~2030年(百万米ドル) 138

表70:ヨーロッパ:衛星推進市場、プラットフォーム別、

2020年~2023年(百万米ドル) 138

表71:ヨーロッパ:衛星推進市場、プラットフォーム別、

2024年~2030年(百万米ドル) 138

表72:欧州:衛星推進市場、推進技術別、

2020年~2023年(百万米ドル) 139

表73:欧州:衛星推進市場、推進技術別、

2024年~2030年(百万米ドル) 139

表74:欧州:小型プラットフォーム向け衛星推進市場、

推進技術別、2020年~2023年(単位:百万米ドル) 139

表75:欧州:小型プラットフォーム向け衛星推進市場、

推進技術別、2024年~2030年(百万米ドル) 139

表76 欧州:中型プラットフォーム向け衛星推進市場、

推進技術別、2020年~2023年(百万米ドル) 140

表77:欧州:中型プラットフォーム向け衛星推進市場、

推進技術別、2024~2030年(単位:百万米ドル) 140

表78:欧州:大型プラットフォーム向け衛星推進市場、

推進技術別、2020年~2023年(百万米ドル) 140

表79:ヨーロッパ:大型プラットフォーム向け衛星推進市場、

推進技術別、2024年~2030年(百万米ドル) 140

表80 中東:衛星推進市場、地域別、

2020年~2023年(百万米ドル) 144

表81 中東:衛星推進市場、地域別、

2024年~2030年(百万米ドル) 145

表82 中東:衛星推進市場、プラットフォーム別、

2020年~2023年(百万米ドル) 145

表83 中東:衛星推進市場、プラットフォーム別、

2024年~2030年(百万米ドル) 145

表84 中東:衛星推進市場、

推進技術別、2020年~2023年(百万米ドル) 145

表85 中東:衛星推進市場、

推進技術別、2024年~2030年(百万米ドル) 146

表86 中東:小型プラットフォーム向け衛星推進市場、

推進技術別、2020年~2023年(百万米ドル) 146

表87 中東:小型プラットフォーム向け衛星推進市場、

推進技術別、2024年~2030年(百万米ドル) 146

表88 中東:中型プラットフォーム向け衛星推進市場、

推進技術別、2020年~2023年(百万米ドル) 146

表89 中東:大型プラットフォーム向け衛星推進市場、

推進技術別、2020年~2023年(百万米ドル) 147

表90 中東:大型プラットフォーム向け衛星推進市場、

推進技術別、2024年~2030年(百万米ドル) 147

表91 世界のその他地域:衛星推進市場、

地域別、2020年~2023年(百万米ドル) 150

表92 世界のその他地域:衛星推進市場、

地域別、2024年~2030年(百万米ドル) 150

表 93 世界のその他地域:衛星推進市場、

プラットフォーム別、2020年~2023年(百万米ドル) 150

表 94 世界のその他地域:衛星推進市場、

プラットフォーム別、2024年~2030年(百万米ドル) 150

表95 世界のその他地域:衛星推進市場、

推進技術別、2020年~2023年(百万米ドル) 151

表96 世界のその他地域:衛星推進市場、

推進技術別、2024年~2030年(百万米ドル) 151

表 97 世界のその他地域:小型プラットフォーム向け衛星推進市場、推進技術別、2020年~2023年(百万米ドル) 151

表 98 世界のその他地域:小型プラットフォーム向け衛星推進市場、推進技術別、2024年~2030年(百万米ドル) 151

表 99 世界のその他地域:中型プラットフォーム向け衛星推進市場、推進技術別、2024年~2030年(百万米ドル) 152

表100 世界のその他地域:大型プラットフォーム向け衛星推進市場、推進技術別、2020年~2023年(百万米ドル) 152

表101 世界のその他地域:大型プラットフォーム向け衛星推進市場、推進技術別、2024年~2030年(百万米ドル) 152

表102 主要企業の戦略/勝利への権利、2020年~2024年 154

表103 衛星推進市場:競争の度合い 157

表104 エンドユーザーのフットプリント 162

表105 推進技術のフットプリント 163

表106 システムのフットプリント 164

表107 地域別フットプリント 165

表108 新興企業/中小企業の一覧 167

表109 新興企業/中小企業の競合ベンチマーク 168

表110 衛星推進市場:取引、2020年1月~2024年12月 171

表111 衛星推進市場:その他の動向、

2020年1月~2024年12月 172

表112 ノースロップ・グラマン:企業概要 175

表113 ノースロップ・グラマン:提供する製品/ソリューション 176

表114 ノースロップ・グラマン:その他の動向 177

表115 サフラン:企業概要 179

表116 サフラン:製品/ソリューション 180

表117 サフラン:契約 181

表118 サフラン:その他の動向 181

表119 タレス・アレーニア・スペース:企業概要 183

表120 タレス・アレーニア・スペース:製品/ソリューション 183

表121 タレス・アレーニア・スペース:取引 184

表122 タレス・アレーニア・スペース:その他の動向 184

表123 L3HARRIS TECHNOLOGIES, INC.:企業概要 186

表124 L3HARRIS TECHNOLOGIES, INC.:製品/ソリューション 187

表125 L3HARRIS TECHNOLOGIES, INC.:取引 188

表126 AIRBUS:企業概要 190

表127 エアバス:製品/ソリューション 191

表128 エアバス:その他の動向 191

表129 ロッキード・マーチン社:会社概要 193

表130 ロッキード・マーチン社:製品/ソリューション 194

表131 ロックウェル・マーチン・コーポレーション:その他の開発 195

表132 ムグ社:企業概要 196

表133 ムグ社:製品/ソリューション 197

表134 ムグ社:取引 198

表135 MOOG INC.:その他の開発 199

表136 DAWN AEROSPACE:企業概要 200

表137 DAWN AEROSPACE:製品/ソリューション 200

表138 DAWN AEROSPACE:取引 201

表139 ラファエル・アドバンスト・ディフェンス・システムズ:会社概要 202

表140 ラファエル・アドバンスト・ディフェンス・システムズ:製品/ソリューション 202

表141 IHI 会社概要 203

表142 IHI CORPORATION: 製品/ソリューション 204

表143 CU AEROSPACE: 会社概要 205

表144 CU AEROSPACE: 製品/ソリューション 205

表145 CU AEROSPACE: その他の動向 206

表146 エキゾーストリアル:企業概要 207

表147 エキゾーストリアル:製品/ソリューション 207

表148 エキゾーストリアル:その他の開発 208

表149 OHB SE:企業概要 209

表150 OHB SE:提供製品/ソリューション 210

表151 OHB SE:その他の開発 211

表152 BUSEK CO, INC.:会社概要 212

表153 BUSEK CO, INC.:提供製品/ソリューション 212

表154 BUSEK CO, INC.:その他の開発 213

表155 ボーイング:企業概要 214

表156 ボーイング:製品/ソリューション 215

表157 アリアン・グループ:企業概要 216

表158 アリアン・グループ社:製品/ソリューション 216

表159 アリアン・グループ社:その他の動向 217

表160 エンパルジョン社:会社概要 218

表161 スラストミー社:会社概要 219

表162 オービオン・スペース・テクノロジー:会社概要 220

表163 ヴァッコー・インダストリーズ:会社概要 221

表164 イーナイ・スペース:会社概要 222

表165 ベラトリックス・エアロスペース:会社概要 223

表166 PHASEFOUR:会社概要 224

表167 BENCHMARK SPACE SYSTEMS:会社概要 224

表168 KREIOS SPACE:会社概要 225

表169 MAGDRIVE TECHNOLOGIES:会社概要 225