エージェントの洞察

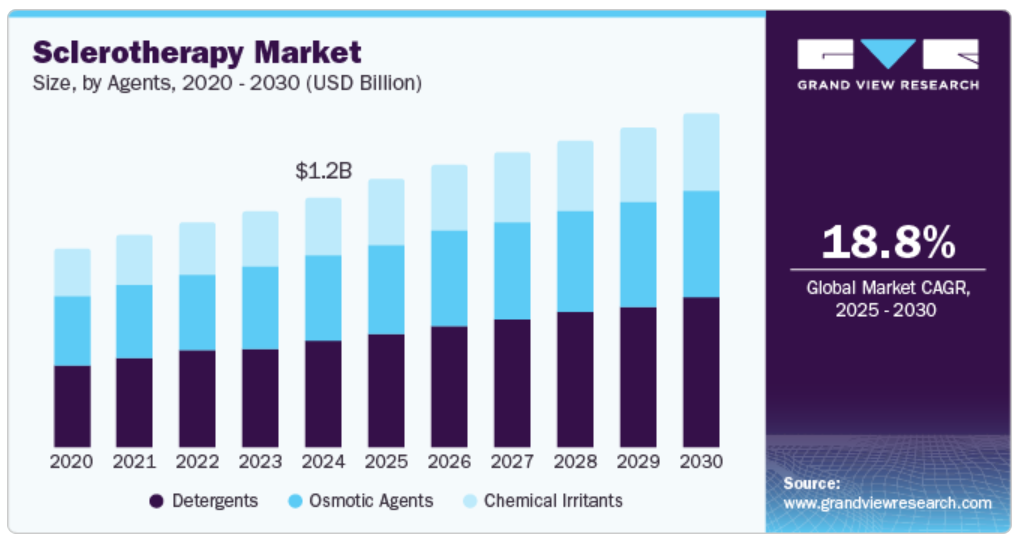

硬化剤としての実証済みの有効性と安全性により、2024年には洗浄剤セグメントが市場を支配し、売上高シェアは43.5%に達しました。 洗浄剤は、静脈壁を効果的に刺激し、静脈瘤やその他の静脈疾患の治療に成功するという点で広く認知されています。FDAの承認により、医療従事者からの信頼性はさらに高まり、臨床現場での採用が促進されるでしょう。また、界面活性剤硬化療法は副作用のリスクが低いため、患者と医療従事者の双方にとって好ましい選択肢となります。世界的に静脈疾患の発生率が増加していることも、効果的な治療法への需要の高まりにつながっており、界面活性剤セグメントの市場における主導的地位を確固たるものにしています。

浸透圧剤セグメントは、静脈疾患の治療に対する革新的なアプローチにより、予測期間にわたって大幅なCAGRで成長すると予想されています。これらの薬剤は浸透圧を利用して静脈を閉鎖させ、周囲の組織へのダメージを最小限に抑える、的を絞った効果的な治療オプションを提供します。医療従事者が浸透圧剤の利点、すなわち副作用の低減や患者の治療結果の改善などをより認識するようになれば、浸透圧剤の利用は増加するでしょう。さらに、浸透圧薬の有効性と安全性を高める新しい製剤と投与システムの研究が進められており、硬化療法業界における浸透圧薬の成長を促進することが期待されています。

種類別インサイト

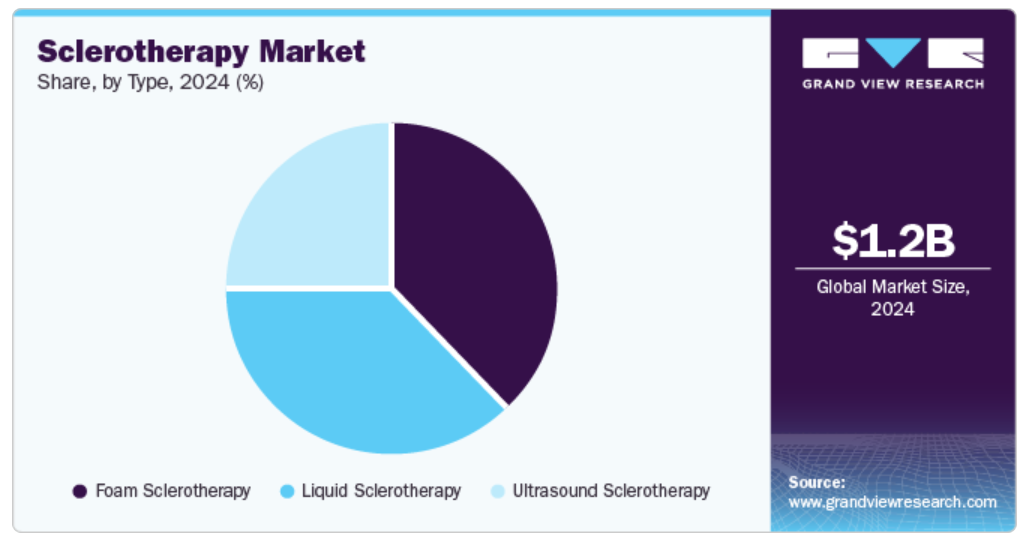

2024年には、より太い静脈を効果的に治療できる能力により、発泡硬化療法セグメントが市場を支配し、最大の収益シェアを占めました。発泡製剤は、従来の液体硬化剤よりも静脈壁の視認性と接触性を高め、治療結果を改善します。患者の間で低侵襲処置への好みが強まっていることも、発泡硬化療法の採用をさらに後押ししています。さらに、臨床研究では、さまざまな静脈疾患の治療におけるその有効性が引き続き実証されており、硬化療法業界における主要な治療オプションとしての地位を強化しています。

超音波硬化療法の分野は、治療精度を高める画像技術の進歩により、予測期間にわたって大幅な年平均成長率で成長すると予測されています。リアルタイムの超音波ガイドにより、医療従事者は患部の静脈を正確に狙うことができるため、注射の精度が向上し、治療の成功率も全体的に高まります。医療従事者の間でこうした利点に対する認識が高まるにつれ、超音波ガイド下硬化療法の採用が大幅に増加すると予想されます。この傾向は、硬化療法に超音波技術を活用する医療従事者のスキルを向上させることを目的とした、現在進行中のトレーニングや教育イニシアティブによってさらに後押しされるでしょう。

用途別洞察

2024年には、成人の痔罹患率の高さを背景に、痔のセグメントが市場を独占し、最大の収益シェアを占めると予測されています。 痔は一般的な疾患であり、効果的な管理オプションを必要とする場合が多く、硬化療法は、不快感の緩和を求める患者にとって魅力的な低侵襲ソリューションを提供します。 痔の治療オプションに対する認識が高まり、非外科的介入に対する好みが強まっていることも、このセグメントが市場を独占する傾向をさらに後押ししています。さらに、硬化療法はその効果とリスクの低さから、医療従事者による痔の第一選択治療法として推奨されるケースが増えています。

静脈瘤セグメントは、予測期間にわたって大幅なCAGRで成長すると見込まれています。これは、高齢化に伴う静脈瘤の発生率上昇が要因です。この一般的な症状に対する効果的な治療を求める人が増えているため、硬化療法オプションの需要も増加すると考えられます。さらに、静脈瘤に関連する美容上の懸念に対する意識の高まりにより、硬化療法を実行可能な治療オプションとして検討する患者が増加しています。硬化療法を提供する専門クリニックの増加も、このセグメントの成長に大きく貢献しています。

地域別洞察

北米の硬化療法市場は、高度な医療インフラと静脈治療に対する患者の高い意識により、2024年には世界全体の44.5%の収益シェアを占めました。この地域は、確立された医療施設と低侵襲処置を専門とする熟練した医療従事者の存在により恩恵を受けています。さらに、有利な償還政策が硬化療法への患者のアクセスを向上させ、市場における北米の主導的地位をさらに強固なものにしています。北米の高齢者人口の増加も、効果的な静脈疾患治療への需要に大きく貢献しています。

米国硬化療法市場の動向

米国硬化療法市場は、2024年には北米市場の大部分を占め、堅固な医療制度と効果的な静脈疾患治療への高い需要に後押しされて、大幅な収益シェアを獲得しました。高度な医療技術の利用可能性と、静脈瘤などの症状に苦しむ人口の多さが、市場の成長に大きく貢献しています。さらに、研究開発への投資の増加が米国国内での革新的な治療法を推進し、市場全体のダイナミクスを強化しています。静脈疾患の治療に特化した多数の専門クリニックの存在が、この傾向をさらに後押ししています。

ヨーロッパ硬化療法市場の動向

ヨーロッパ硬化療法市場は、医療インフラへの投資の増加と静脈疾患に対する認識の高まりを背景に、2024年には大きな市場シェアを占めました。この地域の人口の高齢化は、硬化療法などの効果的な治療法の需要に大きく貢献しています。さらに、治療効果の改善に向けた継続中の研究イニシアティブが、ヨーロッパ諸国における市場成長を後押しすると予測されています。 また、低侵襲処置に対する規制面のサポートも、ヨーロッパにおける効果的な治療オプションとしての硬化療法の促進に重要な役割を果たしています。

アジア太平洋硬化療法市場の動向

アジア太平洋硬化療法市場は、予測期間中に5.7%という最高水準のCAGR(年平均成長率)を記録すると予測されています。これは、新興経済圏における急速な都市化と医療アクセスの増加に起因するものです。都市人口における静脈疾患の増加が硬化療法の需要を押し上げています。さらに、可処分所得の増加により、静脈疾患に関連する審美的な問題に対する医療介入を求める個人が増えています。硬化療法サービスを提供する専門クリニックの拡大も、この地域の市場成長にプラスの影響を与えると予想されています。

中国の硬化療法市場は、人口規模が大きく、静脈の健康問題に対する意識が高まっていることから、2024年にはアジア太平洋地域で大きな収益シェアを占めると予想されています。医療施設の急速な発展と医療技術への投資により、中国全土で治療の利便性が向上しています。さらに、医療サービスの改善を目指す政府の取り組みにより、静脈疾患の有効な治療法を求める患者が増加し、中国市場の成長にプラスの影響を与えています。また、静脈障害の原因となる生活習慣に関連する要因の増加も、中国国内における硬化療法治療の需要を促進する上で重要な役割を果たしています。

硬化療法企業に関する主な洞察

市場で事業を展開する主要企業には、LGM Pharma、Troikaa、Viatris Inc.、Omega Pharmaceuticals Pvt. Ltd.、Merz Pharmaなどがあります。各企業は、硬化療法市場を通じて市場での存在感を高め、進化する医療需要に対応するために、合併や買収、新製品発売などの戦略的イニシアティブを実施しています。

- LGMファーマは、液体および泡硬化療法処置で使用される洗剤、浸透剤、化学刺激剤などのさまざまな硬化剤を含む幅広い製品を提供しています。また、包括的な開発製造受託(CDMO)サービスも提供しており、顧客がコンセプトから商業化へと移行するのを促進し、硬化療法関連製品のタイムリーな市場参入を保証しています。

- トロイカファーマスーティカルズは、硬化療法市場向けにカスタマイズされた幅広い製品とソリューションを提供しています。同社の製品には、効果的な疼痛管理に水生技術を利用した高濃度ジクロフェナク注射剤である「Dynapar AQ」があり、硬化療法処置に有益です。 同社は「Dynapar QPS」、「Xykaa Extend」、および「Troypofol」も提供しています。 「Dynapar QPS」は、ジクロフェナクの経皮製剤としては世界初のもので、皮膚浸透性を高めて迅速な鎮痛効果をもたらし、硬化療法処置を受ける患者をサポートします。

硬化療法の主要企業:

以下は、硬化療法市場の主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを決定しています。

-

- LGM Pharma

- Troikaa

- Viatris Inc.

- Omega Pharmaceuticals Pvt. Ltd.

- Merz Pharma

- ENDO-FLEX GmbH.

- Perrigo Company plc

- Medi-Globe GmbH.

- Medtronic

- AngioDynamics

最近の動向

- 2024年7月、Swizton Medcareは、インド初の静脈瘤治療専門クリニックを開設するためにMedtronicと提携すると発表しました。この取り組みは、静脈疾患に苦しむ人々に対して高度な診断および治療オプションを提供することで、患者ケアの向上を目指しています。

- 2023年8月、Viatris Inc.とMapi Pharma Ltd.は、再発型多発性硬化症(MS)の治療を目的とした長時間作用型グラチラマー酢酸塩製剤「GA Depot」の新薬承認申請(NDA)が米国食品医薬品局(FDA)に受理されたと発表しました。

世界硬化療法市場レポートのセグメント

このレポートでは、2018年から2030年までの世界、地域、国別の収益成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。この調査では、Grand View Researchは、薬剤、種類、用途、地域に基づいて世界硬化療法市場レポートをセグメント化しています。

- 薬剤の展望(収益、10億米ドル、2018年~2030年)

- 洗剤

- 化学刺激剤

- 浸透剤

- 種類別市場予測(収益、単位:10億米ドル、2018年~2030年)

- 超音波硬化療法

- 液体硬化療法

- 泡硬化療法

- 用途別市場予測(収益、単位:10億米ドル、2018年~2030年)

- 静脈瘤

- 奇形リンパ管

- 痔

- 水腫

- 地域別予測(収益、2018年~2030年、単位:10億米ドル)

- 北米

- 米国

- カナダ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ノルウェー

- デンマーク

- スウェーデン

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- 中南米

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 調査手法および範囲

1.1. 市場区分および範囲

1.2. 区分の定義

1.2.1. エージェント

1.2.2. 種類

1.2.3. 用途

1.3. 予測と予測のタイムライン

1.4. 調査手法

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場の策定とデータの視覚化

1.8. モデルの詳細

1.8.1. 商品フロー分析

1.9. 二次情報源の一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメントスナップショット

2.3. 競合状況スナップショット

第3章 硬化療法市場の変数、トレンド、および展望

3.1. 市場の系譜の見通し

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.2. 市場抑制要因の分析

3.3. 事業環境分析

3.3.1. 業界分析 – ポーターのファイブフォース分析

3.3.1.1. 供給業者の影響力

3.3.1.2. 購入業者の影響力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争上の競合

3.3.2. PESTLE分析

第4章 硬化療法市場:薬剤事業分析

4.1. 薬剤市場シェア、2024年&2030年

4.2. 薬剤セグメントダッシュボード

4.3. 市場規模・予測および動向分析、薬剤別、2018年~2030年(10億米ドル

4.4. 洗剤

4.4.1. 洗剤市場、2018年~2030年(10億米ドル)

4.5. 化学刺激剤

4.5.1. 化学刺激剤市場、2018年~2030年(10億米ドル)

4.6. 浸透剤

4.6.1. 浸透剤市場、2018年~2030年(10億米ドル)

第5章 硬化療法市場:種類別事業分析

5.1. 種類別市場シェア、2024年&2030年

5.2. 種類別セグメントダッシュボード

5.3. 市場規模および予測と傾向分析、種類別、2018年~2030年(10億米ドル)

5.4. 超音波硬化療法

5.4.1. 超音波硬化療法市場、2018年~2030年(10億米ドル

5.5. 液体硬化療法

5.5.1. 液体硬化療法市場、2018年~2030年(10億米ドル

5.6. 泡硬化療法

5.6.1. 硬化療法市場、2018年~2030年(10億米ドル)

第6章 硬化療法市場:用途別事業分析

6.1. 用途別市場シェア、2024年&2030年

6.2. 用途別セグメントダッシュボード

6.3. 用途別市場規模・予測およびトレンド分析、2018年~2030年(10億米ドル)

6.4. 静脈瘤

6.4.1. 静脈瘤市場、2018年~2030年(10億米ドル

6.5. 奇形リンパ管

6.5.1. 奇形リンパ管市場、2018年~2030年(10億米ドル

6.6. 痔

6.6.1. 痔核市場、2018年~2030年(10億米ドル)

6.7. 水腫

6.7.1. 水腫市場、2018年~2030年(10億米ドル)

第7章 硬化療法市場:地域別予測と傾向分析

7.1. 地域別市場シェア分析、2024年と2030年

7.2. 地域別市場ダッシュボード

7.3. 市場規模および予測 傾向分析、2018年~2030年:

7.4. 北米

7.4.1. 北米硬化療法市場予測、国別、2018年~2030年(単位:10億米ドル)

7.4.2. 米国

7.4.2.1. 主要国の動向

7.4.2.2. 規制の枠組み

7.4.2.3. 競合に関する洞察

7.4.2.4. 米国硬化療法市場の推計および予測、2018年~2030年(10億米ドル)

7.4.3. カナダ

7.4.3.1. カナダの主要動向

7.4.3.2. 規制の枠組み

7.4.3.3. 競合環境

7.4.3.4. カナダ硬化療法市場の見込みと予測、2018年~2030年(10億米ドル)

7.5. ヨーロッパ

7.5.1. ヨーロッパ硬化療法市場の見込みと予測、国別、2018年~2030年(10億米ドル)

7.5.2. 英国

7.5.2.1. 主要国の動向

7.5.2.2. 規制の枠組み

7.5.2.3. 競合環境

7.5.2.4. 英国硬化療法市場の推計および予測、2018年~2030年(10億米ドル)

7.5.3. ドイツ

7.5.3.1. 主要国の動向

7.5.3.2. 規制の枠組み

7.5.3.3. 競合環境

7.5.3.4. ドイツ硬化療法市場の見込みと予測、2018年~2030年(10億米ドル)

7.5.4. フランス

7.5.4.1. 主要国の動向

7.5.4.2. 規制枠組み

7.5.4.3. 競合環境

7.5.4.4. フランス硬化療法市場予測、2018年~2030年(10億米ドル)

7.5.5. イタリア

7.5.5.1. 主要国の動向

7.5.5.2. 規制の枠組み

7.5.5.3. 競合環境

7.5.5.4. イタリア硬化療法市場予測、2018年~2030年(単位:10億米ドル)

7.5.6. スペイン

7.5.6.1. 主要国動向

7.5.6.2. 規制枠組み

7.5.6.3. 競合環境

7.5.6.4. スペイン硬化療法市場予測、2018年~2030年(10億米ドル)

7.5.7. ノルウェー

7.5.7.1. 主要国の動向

7.5.7.2. 規制の枠組み

7.5.7.3. 競合環境

7.5.7.4. ノルウェー硬化療法市場の見込みと予測、2018年~2030年(10億米ドル

7.5.8. デンマーク

7.5.8.1. 主要国の動向

7.5.8.2. 規制の枠組み

7.5.8.3. 競合環境

7.5.8.4. デンマーク硬化療法市場予測、2018年~2030年(単位:10億米ドル)

7.5.9. スウェーデン

7.5.9.1. 主要国の動向

7.5.9.2. 規制の枠組み

7.5.9.3. 競合環境

7.5.9.4. スウェーデン硬化療法市場予測、国別、2018年~2030年(10億米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋硬化療法市場予測、2018年~2030年(10億米ドル)

7.6.2. 日本

7.6.2.1. 主要国の動向

7.6.2.2. 規制の枠組み

7.6.2.3. 競合環境

7.6.2.4. 日本硬化療法市場予測、2018年~2030年(単位:10億米ドル)

7.6.3. 中国

7.6.3.1. 主要国の動向

7.6.3.2. 規制枠組み

7.6.3.3. 競合環境

7.6.3.4. 中国硬化療法市場予測、2018年~2030年(単位:10億米ドル)

7.6.4. インド

7.6.4.1. インドの主要動向

7.6.4.2. 規制枠組み

7.6.4.3. 競合環境

7.6.4.4. インド硬化療法市場予測、2018年~2030年(10億米ドル)

7.6.5. 韓国

7.6.5.1. 主要国の動向

7.6.5.2. 規制の枠組み

7.6.5.3. 競合環境

7.6.5.4. 韓国硬化療法市場予測、2018年~2030年(10億米ドル)

7.6.6. オーストラリア

7.6.6.1. 主要国の動向

7.6.6.2. 規制の枠組み

7.6.6.3. 競合に関する洞察

7.6.6.4. オーストラリア硬化療法市場予測、2018年~2030年(10億米ドル)

7.6.7. タイ

7.6.7.1. 主要国の動向

7.6.7.2. 規制の枠組み

7.6.7.3. 競合に関する洞察

7.6.7.4. タイ硬化療法市場予測、2018年~2030年(単位:10億米ドル)

7.7. 中南米

7.7.1. 中南米硬化療法市場予測、国別、2018年~2030年(単位:10億米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国の動向

7.7.2.2. 規制の枠組み

7.7.2.3. 競合環境

7.7.2.4. ブラジル硬化療法市場予測、2018年~2030年(単位:10億米ドル)

7.7.3. メキシコ

7.7.3.1. 主要な国内要因

7.7.3.2. 規制の枠組み

7.7.3.3. 競合環境

7.7.3.4. メキシコ硬化療法市場予測、2018年~2030年(10億米ドル)

7.7.4. アルゼンチン

7.7.4.1. 主要国の動向

7.7.4.2. 規制の枠組み

7.7.4.3. 競合環境

7.7.4.4. アルゼンチン硬化療法市場予測、2018年~2030年(単位:10億米ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカ硬化療法市場予測、国別、2018年~2030年(単位:10億米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国動向

7.8.2.2. 規制の枠組み

7.8.2.3. 競合に関する洞察

7.8.2.4. 南アフリカ硬化療法市場予測、2018年~2030年(10億米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要な国内要因

7.8.3.2. 規制の枠組み

7.8.3.3. 競合環境

7.8.3.4. サウジアラビア硬化療法市場予測、2018年~2030年(単位:10億米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国動向

7.8.4.2. 規制枠組み

7.8.4.3. 競合環境

7.8.4.4. UAE硬化療法市場予測、2018年~2030年(10億米ドル)

7.8.5. クウェート

7.8.5.1. 主要国の動向

7.8.5.2. 規制の枠組み

7.8.5.3. 競合環境

7.8.5.4. クウェート硬化療法市場予測、2018年~2030年(10億米ドル

第8章 競合状況

8.1. 参加企業概要

8.2. 企業市場ポジション分析

8.3. 企業カテゴリー分類

8.4. 戦略マッピング

8.5. 企業プロフィール/リスト

8.5.1. LGMファーマ

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. エージェントのベンチマーク

8.5.1.4. 戦略的イニシアティブ

8.5.2. Troikaa

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. エージェントのベンチマーク

8.5.2.4. 戦略的イニシアティブ

8.5.3. ヴィアトリス社

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. エージェントのベンチマーク

8.5.3.4. 戦略的イニシアティブ

8.5.4. オメガファーマスーティカルズ社

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 代理店のベンチマーク

8.5.4.4. 戦略的イニシアティブ

8.5.5. メルツ・ファルマ

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 代理店のベンチマーク

8.5.5.4. 戦略的イニシアティブ

8.5.6. ENDO-FLEX GmbH.

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. エージェントのベンチマーク

8.5.6.4. 戦略的イニシアティブ

8.5.7. Perrigo Company plc

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. エージェントのベンチマーク

8.5.7.4. 戦略的イニシアティブ

8.5.8. メディグローブ社

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. エージェントのベンチマーク

8.5.8.4. 戦略的イニシアティブ

8.5.9. メドトロニック社

8.5.9.1. 概要

8.5.9.2. 財務実績

8.5.9.3. エージェントのベンチマーク

8.5.9.4. 戦略的イニシアティブ

8.5.10. AngioDynamics

8.5.10.1. 概要

8.5.10.2. 財務実績

8.5.10.3. 薬剤のベンチマーク

8.5.10.4. 戦略的イニシアティブ

表の一覧

表1 二次情報源の一覧

表2 略語の一覧

表3 地域別硬化療法市場、2018年~2030年(10億米ドル)

表4 硬化療法市場、薬剤別、2018年~2030年(10億米ドル)

表5 硬化療法市場、種類別、2018年~2030年(10億米ドル)

表6 世界の硬化療法市場、用途別、2018年~2030年(単位:10億米ドル)

表7 北米硬化療法市場:国別、2018年~2030年(10億米ドル)

表8 北米硬化療法市場:薬剤別、2018年~2030年(10億米ドル)

表9 北米硬化療法市場:種類別、2018年~2030年(10億米ドル)

表10 北米硬化療法市場:用途別、2018年~2030年(単位:10億米ドル)

表11 米国硬化療法市場:薬剤別、2018年~2030年(単位:10億米ドル)

表12 米国硬化療法市場:種類別、2018年~2030年(単位:10億米ドル)

表13 米国硬化療法市場、用途別、2018年~2030年(10億米ドル)

表14 カナダ硬化療法市場、薬剤別、2018年~2030年(10億米ドル)

表15 カナダ硬化療法市場、種類別、2018年~2030年(10億米ドル)

表16 カナダの硬化療法市場:用途別、2018年~2030年(単位:10億米ドル)

表17 ヨーロッパの硬化療法市場:国別、2018年~2030年(単位:10億米ドル)

表18 ヨーロッパの硬化療法市場:薬剤別、2018年~2030年(単位:10億米ドル)

表19 ヨーロッパ硬化療法市場、種類別、2018年~2030年(単位:10億米ドル)

表20 ヨーロッパ硬化療法市場、用途別、2018年~2030年(単位:10億米ドル)

表21 イギリス硬化療法市場、薬剤別、2018年~2030年(単位:10億米ドル)

表22 英国硬化療法市場、種類別、2018年~2030年(10億米ドル)

表23 英国硬化療法市場、用途別、2018年~2030年(10億米ドル)

表24 ドイツ硬化療法市場、薬剤別、2018年~2030年(10億米ドル)

表25 ドイツの硬化療法市場、種類別、2018年~2030年(10億米ドル)

表26 ドイツの硬化療法市場、用途別、2018年~2030年(10億米ドル)

表27 フランスの硬化療法市場、薬剤別、2018年~2030年(10億米ドル)

表28 フランス硬化療法市場、種類別、2018年~2030年(10億米ドル)

表29 フランス硬化療法市場、用途別、2018年~2030年(10億米ドル)

表30 イタリア硬化療法市場、薬剤別、2018年~2030年(10億米ドル)

表31 イタリア硬化療法市場、種類別、2018年~2030年(10億米ドル)

表32 イタリア硬化療法市場、用途別、2018年~2030年(10億米ドル)

表33 スペイン硬化療法市場、薬剤別、2018年~2030年(10億米ドル)

表34 スペインの硬化療法市場、種類別、2018年~2030年(10億米ドル)

表35 スペインの硬化療法市場、用途別、2018年~2030年(10億米ドル)

表36 ノルウェーの硬化療法市場、薬剤別、2018年~2030年(10億米ドル)

表37 ノルウェーの硬化療法市場、種類別、2018年~2030年(10億米ドル)

表38 ノルウェーの硬化療法市場、用途別、2018年~2030年(10億米ドル)

表39 デンマークの硬化療法市場、薬剤別、2018年~2030年(10億米ドル)

表40 デンマークの硬化療法市場、種類別、2018年~2030年(10億米ドル)

表41 デンマークの硬化療法市場、用途別、2018年~2030年(10億米ドル)

表42 スウェーデンの硬化療法市場、薬剤別、2018年~2030年(10億米ドル)

表43 スウェーデン硬化療法市場、種類別、2018年~2030年(10億米ドル)

表44 スウェーデン硬化療法市場、用途別、2018年~2030年(10億米ドル)

表45 アジア太平洋硬化療法市場、国別、2018年~2030年(10億米ドル)

表46 アジア太平洋地域硬化療法市場、薬剤別、2018年~2030年(単位:10億米ドル)

表47 アジア太平洋地域硬化療法市場、種類別、2018年~2030年(単位:10億米ドル)

表48 アジア太平洋地域硬化療法市場、用途別、2018年~2030年(単位:10億米ドル)

表49 日本の硬化療法市場、薬剤別、2018年~2030年(単位:10億米ドル)

表50 日本の硬化療法市場、種類別、2018年~2030年(単位:10億米ドル)

表51 日本の硬化療法市場、用途別、2018年~2030年(単位:10億米ドル)

表52 中国の硬化療法市場、薬剤別、2018年~2030年(10億米ドル)

表53 中国の硬化療法市場、種類別、2018年~2030年(10億米ドル)

表54 中国の硬化療法市場、用途別、2018年~2030年(10億米ドル)

表55 インド硬化療法市場、薬剤別、2018年~2030年(10億米ドル)

表56 インド硬化療法市場、種類別、2018年~2030年(10億米ドル)

表57 インド硬化療法市場、用途別、2018年~2030年(10億米ドル)

表58 オーストラリアの硬化療法市場、薬剤別、2018年~2030年(10億米ドル)

表59 オーストラリアの硬化療法市場、種類別、2018年~2030年(10億米ドル)

表60 オーストラリアの硬化療法市場、用途別、2018年~2030年(10億米ドル)

表61 韓国の硬化療法市場、薬剤別、2018年~2030年(単位:10億米ドル)

表62 韓国の硬化療法市場、種類別、2018年~2030年(単位:10億米ドル)

表63 韓国の硬化療法市場、用途別、2018年~2030年(単位:10億米ドル)

表64 タイ硬化療法市場、薬剤別、2018年~2030年(10億米ドル)

表65 タイ硬化療法市場、種類別、2018年~2030年(10億米ドル)

表66 タイ硬化療法市場、用途別、2018年~2030年(10億米ドル)

表67 中南米硬化療法市場、国別、2018年~2030年(10億米ドル)

表68 中南米硬化療法市場、薬剤別、2018年~2030年(10億米ドル)

表69 中南米硬化療法市場、種類別、2018年~2030年(10億米ドル)

表70 中南米硬化療法市場:用途別、2018年~2030年(10億米ドル

表71 ブラジル硬化療法市場:薬剤別、2018年~2030年(10億米ドル

表72 ブラジル硬化療法市場:種類別、2018年~2030年(10億米ドル)

表73 ブラジル硬化療法市場、用途別、2018年~2030年(単位:10億米ドル)

表74 メキシコ硬化療法市場、薬剤別、2018年~2030年(単位:10億米ドル)

表75 メキシコ硬化療法市場、種類別、2018年~2030年(単位:10億米ドル)

表76 メキシコの硬化療法市場、用途別、2018年~2030年(単位:10億米ドル)

表77 アルゼンチンの硬化療法市場、薬剤別、2018年~2030年(単位:10億米ドル)

表78 アルゼンチンの硬化療法市場、種類別、2018年~2030年(単位:10億米ドル)

表79 アルゼンチンの硬化療法市場:用途別、2018年~2030年(単位:10億米ドル)

表80 中東・アフリカの硬化療法市場:国別、2018年~2030年(単位:10億米ドル)

表81 中東・アフリカの硬化療法市場:薬剤別、2018年~2030年(単位:10億米ドル)

表82 中東・アフリカ硬化療法市場、種類別、2018年~2030年(10億米ドル)

表83 中東・アフリカ硬化療法市場、用途別、2018年~2030年(10億米ドル)

表84 南アフリカ硬化療法市場、薬剤別、2018年~2030年(10億米ドル)

表85 南アフリカ硬化療法市場、種類別、2018年~2030年(10億米ドル)

表86 南アフリカ硬化療法市場、用途別、2018年~2030年(10億米ドル)

表87 サウジアラビア硬化療法市場、薬剤別、2018年~2030年(10億米ドル)

表88 サウジアラビアの硬化療法市場、種類別、2018年~2030年(10億米ドル)

表89 サウジアラビアの硬化療法市場、用途別、2018年~2030年(10億米ドル)

表90 アラブ首長国連邦の硬化療法市場、薬剤別、2018年~2030年(10億米ドル)

表91 UAE 硬化療法市場、種類別、2018年~2030年(10億米ドル)

表92 UAE 硬化療法市場、用途別、2018年~2030年(10億米ドル)

表93 クウェート 硬化療法市場、薬剤別、2018年~2030年(10億米ドル)

表94 クウェート硬化療法市場、種類別、2018年~2030年(10億米ドル)

表95 クウェート硬化療法市場、用途別、2018年~2030年(10億米ドル)

図表

図1 硬化療法市場のセグメンテーション

図2 市場調査プロセス

図3 データ・トライアングレーションの手法

図4 一次研究パターン

図5 市場調査手法

図6 バリューチェーンに基づく規模の推定と予測

図7 市場の定式化と検証

図8 市場の概略

図9 薬剤の市場展望(10億米ドル

図10 種類別の市場展望(10億米ドル

図11 用途別の市場展望(10億米ドル

図12 競合状況

図13 硬化療法市場のダイナミクス

図14 硬化療法市場:ポーターの5つの力分析

図15 硬化療法市場:PESTLE分析

図16 硬化療法市場:エージェントセグメントダッシュボード

図17 硬化療法市場:エージェント市場シェア分析、2024年および2030年

図18 洗剤市場、2018年~2030年(10億米ドル

図19 化学刺激剤市場、2018年~2030年(10億米ドル)

図20 浸透圧剤市場、2018年~2030年(10億米ドル)

図21 硬化療法市場:種類別ダッシュボード

図22 硬化療法市場:種類別市場シェア分析、2024年および2030年

図23 超音波硬化療法市場、2018年~2030年(単位:10億米ドル)

図24 液体硬化療法市場、2018年~2030年(単位:10億米ドル)

図25 泡硬化療法市場、2018年~2030年(単位:10億米ドル)

図26 硬化療法市場:用途セグメントダッシュボード

図27 硬化療法市場:用途別市場シェア分析、2024年および2030年

図28 静脈瘤市場、2018年~2030年(10億米ドル

図29 奇形リンパ管市場、2018年~2030年(10億米ドル

図30 痔市場、2018年~2030年(10億米ドル)

図31 水腫市場、2018年~2030年(10億米ドル)

図32 硬化療法市場の地域別収益

図33 地域別市場:主な要点

図34 北米硬化療法市場、2018年~2030年(10億米ドル)

図35 米国の動向

図36 米国硬化療法市場、2018年~2030年(10億米ドル)

図37 カナダの動向

図38 カナダ硬化療法市場、2018年~2030年(10億米ドル)

図39 ヨーロッパ硬化療法市場、2018年~2030年(10億米ドル)

図40 英国の動向

図41 英国硬化療法市場、2018年~2030年(10億米ドル)

図42 ドイツの動向

図43:ドイツ硬化療法市場、2018年~2030年(10億米ドル)

図44:フランス国内の動向

図45:フランス硬化療法市場、2018年~2030年(10億米ドル)

図46:イタリア国内の動向

図47:イタリア硬化療法市場、2018年~2030年(10億米ドル)

図48 スペインの国内情勢

図49 スペインの硬化療法市場、2018年~2030年(10億米ドル)

図50 ノルウェーの国内情勢

図51 ノルウェーの硬化療法市場、2018年~2030年(10億米ドル)

図52 デンマークの国内情勢

図53 デンマーク硬化療法市場、2018年~2030年(10億米ドル

図54 スウェーデン硬化療法市場、2018年~2030年(10億米ドル

図55 スウェーデン硬化療法市場、2018年~2030年(10億米ドル

図56 アジア太平洋硬化療法市場、2018年~2030年(10億米ドル

図57 日本硬化療法市場、2018年~2030年(10億米ドル

図58 日本硬化療法市場、2018年~2030年(単位:10億米ドル)

図59 中国の動向

図60 中国硬化療法市場、2018年~2030年(単位:10億米ドル)

図61 インドの動向

図62 インド硬化療法市場、2018年~2030年(単位:10億米ドル)

図63 韓国の動向

図64 韓国の硬化療法市場、2018年~2030年(10億米ドル)

図65 オーストラリアの動向

図66 オーストラリアの硬化療法市場、2018年~2030年(10億米ドル)

図67 タイの動向

図68 タイ硬化療法市場、2018年~2030年(10億米ドル)

図69 中南米硬化療法市場、2018年~2030年(10億米ドル)

図70 ブラジル国内の動向

図71 ブラジル硬化療法市場、2018年~2030年(10億米ドル)

図72 メキシコ国内の動向

図73 メキシコ硬化療法市場、2018年~2030年(10億米ドル)

図74 アルゼンチン国内の動向

図75 アルゼンチン硬化療法市場、2018年~2030年(10億米ドル)

図76 中東・アフリカ硬化療法市場、2018年~2030年(10億米ドル)

図77 南アフリカの動向

図78 南アフリカの硬化療法市場、2018年~2030年(10億米ドル)

図79 サウジアラビアの動向

図80 サウジアラビアの硬化療法市場、2018年~2030年(10億米ドル)

図81 アラブ首長国連邦の動向

図82 UAE硬化療法市場、2018年~2030年(10億米ドル)

図83 クウェート国内の動向

図84 クウェート硬化療法市場、2018年~2030年(10億米ドル)

図85 企業分類

図86 企業市場ポジション分析

図87 戦略的フレームワーク