| 【英語タイトル】Semiconductor Advanced Packaging Market Analysis APAC, North America, Europe, South America, Middle East and Africa - US, Japan, China, Germany, France, India, Canada, Brazil, UK, Spain - Size and Forecast 2025-2029

|

| ・商品コード:IRTNTR43230

・発行会社(調査会社):Technavio

・発行日:2024年12月

・ページ数:約150

・レポート言語:英語

・レポート形式:PDF

・納品方法:Eメール(受注後24時間以内)

・調査対象地域:日本、アジア、米国、中国、ヨーロッパ等

・産業分野:材料

|

◆販売価格オプション

(消費税別)

※販売価格オプションの説明

※お支払金額:換算金額(日本円)+消費税

※納期:即日〜2営業日(3日以上かかる場合は別途表記又はご連絡)

※お支払方法:納品日+5日以内に請求書を発行・送付(請求書発行日より2ヶ月以内に銀行振込、振込先:三菱UFJ銀行/H&Iグローバルリサーチ株式会社、支払期限と方法は調整可能)

|

❖ レポートの概要 ❖

半導体先進パッケージング市場規模 2025年~2029年

半導体先進パッケージング市場規模は、2024年から2029年の間にCAGR 9.8%で293.3億米ドル増加すると予測されています。この市場は、いくつかの主要な要因によって牽引されています。特に、半導体集積回路(IC)設計とデジタルICの進歩は極めて重要であり、より複雑で高性能なチップの製造を可能にします。また、3Dチップパッケージングの革新も大きな要因であり、より小さい設置面積でより高い性能と機能性を実現しています。さらに、ファンアウト・ウェーハレベル・パッケージ(FO WLP)の出現は、優れた電気的性能とパッケージの小型化を実現することで業界に革命をもたらしています。小型電子機器の需要の高まりにより、より精巧で効率的な半導体ソリューションが求められており、メーカー各社はより小型で高性能な製品の開発を迫られています。業界が半導体の設計とパッケージングの革新を続ける中、市場は今後数年間で大幅な成長と変革が予想され、消費者やさまざまなハイテクアプリケーションの進化するニーズに応えていくでしょう。

半導体先進パッケージング市場のセグメント化

市場調査レポートでは、2025年から2029年の期間における「10億米ドル」単位での予測と推定、および2019年から2023年の期間における以下のセグメントの過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

■デバイス

アナログおよび混合IC

MEMSおよびセンサ

ロジックおよびメモリデバイス

ワイヤレス接続デバイス

CMOSイメージセンサ

■技術

フリップチップ

FI WLP

2.5D/3D

FO WLP

■地域

アジア太平洋地域

中国

インド

日本

北米

カナダ

米国

ヨーロッパ

ドイツ

英国

フランス

スペイン

南米

ブラジル

中東およびアフリカ

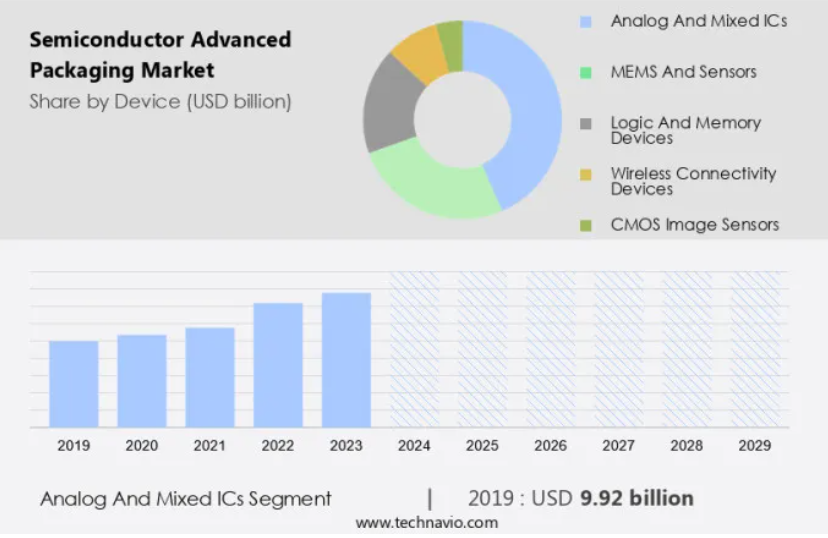

市場成長を牽引する最大のセグメントは?

アナログおよびミックスドICセグメントは、予測期間中に著しい成長が見込まれています。半導体業界では、通信、家電、自動車などのさまざまな最終用途分野に牽引され、集積回路(IC)の需要、特にアナログICの需要が着実に伸びています。

アナログおよび混合ICセグメントは、2019年には99.2億米ドルの価値がありました。 3D IC、フリップチップCSP、ウェーハレベルCSP、ファンアウトWLPなどの先進的なパッケージングソリューションは、これらのICの最適な性能を確保するためにますます不可欠になっています。RFID、MEMS、パワーデバイス、AIコンポーネントなどのデバイスの小型化が、この傾向に拍車をかけています。 薄型ウェハーを使用するウェハーレベルパッケージング(WLP)などのチップパッケージング技術は、高齢者や子供にも直感的に操作できるプールのようなダイナミックな体験を可能にします。 プログラマブルロジックコントローラや組み込みプロセッサなどの産業用アプリケーションは、半導体IC製造と先進的パッケージングに対する需要をさらに押し上げるでしょう。

市場をリードする地域はどこでしょうか?

APACは、予測期間中に世界市場の成長に34%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域別市場動向と推進要因について詳しく説明しています。APAC市場は、大手半導体メーカーとOSATベンダーの存在により成長を遂げています。この地域の高度パッケージングソリューションに対する需要は、3Dパッケージング、ウェーハレベルパッケージング、SiP、異種混載などの革新的な技術を必要とする、モバイル機器やウェアラブル機器などの最新電子機器の生産によって牽引されています。 スペースの最適化、熱管理の改善、電気的性能の向上は、こうした高密度電子機器にとって不可欠です。

過熱問題や熱放散などの熱管理上の課題は、3D統合や熱放散ソリューションによって対処されています。パッケージングの種類には、フリップチップ、エンベデッドダイ、ファンアウトなどがあります。最新の電子コンポーネントには高性能と高機能が求められ、高速および高周波アプリケーション、入出力接続、5G技術に対応する先進的なパッケージング技術の開発につながっています。統一パッケージの作成には、相互接続の長さや信号の遅延に対応するために、さまざまな材料が使用されています。先進的なパッケージングにおける熱管理の潜在的なソリューションとして、水冷が挙げられます。

半導体先進パッケージ市場のダイナミクス

この市場は、電子機器の小型化、性能向上、電力効率のニーズに牽引され、テクノロジー業界において重要なセクターとなっています。この市場には、フリップチップ、ウェーハレベルパッケージング(WLP)、3Dパッケージング(3DIC)などのさまざまな技術が含まれます。消費電力とコストは、この市場において重要な要素です。各企業は、FOWLPやTSV(貫通電極)技術などの先進パッケージングソリューションに投資し、電力消費の削減とデバイス性能の向上を図っています。 さらに、スマートフォンやラップトップなどのモバイル分野は、先進半導体パッケージングの重要なエンドユーザー市場です。 モバイル機器には、コンパクトなフォームファクターで高性能なコンポーネントが求められるため、ファンアウトや3DICなどの先進パッケージングソリューションが不可欠です。

自動車業界も、先進的な半導体パッケージングの成長市場です。先進運転支援システム(ADAS)や電気自動車(EV)の採用が増加しているため、高性能で電力効率の高い半導体コンポーネントの使用が不可欠となっています。結論として、この市場は、モバイルや自動車を含むさまざまな業界における小型化、性能向上、電力効率のニーズに牽引され、ダイナミックに発展している分野です。企業は、これらの需要に応え、競争優位性を獲得するために、先進的なパッケージングソリューションに投資しています。

弊社の研究員は、2024年を基準年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

市場成長の主な要因は何でしょうか?

複雑な半導体IC設計が市場成長を著しく促進しています。市場は、デバイスの小型化と多機能ICの需要の高まりにより、著しい成長を遂げています。チップのパッケージングは、従来の方法から、ウェハレベルパッケージング(WLP)、フリップチップCSP、ファンアウトWLPなどのより複雑で効率的なソリューションへと進化しています。これらの先進的なパッケージング技術により、小型で電力効率に優れ、高度に集積された半導体ICの開発が可能になります。半導体業界は、民生用電子機器、産業用、自動車用など、さまざまな分野に対応しています。RFIDやセンサーから、パワーデバイス、AI、機械学習、ディープラーニングに至るまで、幅広い用途で使用される半導体の製造には、高度なパッケージングソリューションが不可欠です。

ファウンドリは、薄型ウェハーや複雑な設計による高度な半導体ICを製造するために、最新機器への投資を余儀なくされています。 半導体業界がイノベーションに重点的に取り組んでいることは、ダイナミックかつインタラクティブなアプリケーションを通じて、高齢者や子供など、あらゆるユーザーに直感的な体験を提供する3D ICの開発に明らかです。プログラマブルロジックコントローラや組み込みプロセッサなどの産業用アプリケーションも、複数の機能を単一チップに統合できる高度なパッケージングソリューションの恩恵を受けています。 技術の継続的な進歩と小型化および効率化されたデバイスの需要の高まりにより、半導体先進パッケージング市場の今後の成長は有望です。 したがって、予測期間中の市場成長を促進する要因となっています。

市場で目撃されている重要なトレンドとは何でしょうか?

自動車における半導体部品の統合は、市場成長を形作る新たなトレンドです。半導体先進パッケージ市場は、通信、自動車、産業製造、ヘルスケアなど、さまざまな分野で小型電子デバイスの需要が高まっていることから、大幅な成長を遂げています。小型化に向けたこのトレンドにより、ICメーカーはチップのサイズを縮小しながら性能を向上させるための研究開発費の増額を余儀なくされています。ウェハレベルパッケージング(WLP)などの先進的なパッケージング技術が、半導体IC製造の主要なソリューションとして登場しました。薄いウェハやフリップチップCSP、ウェハレベルCSP、ファンアウトWLPなどの先進的なパッケージング技術は、今では一般的になっています。

小型化は、RFIDタグ、MEMSセンサー、パワーデバイス、AI、機械学習、ディープラーニングなどの革新的なデバイスの開発につながっています。これらの技術は、高齢者から子供まで、あらゆるユーザーに直感的な体験を提供し、プログラマブルロジックコントローラや組み込みプロセッサを使用する産業分野をはじめとする産業の変革をもたらしています。先進的なパッケージング技術は進化を続け、車載インフォテインメントシステムから医療用インプラントまで、さまざまなアプリケーションでダイナミックな体験を可能にしています。半導体IC製造の未来は、先進機能の継続的な小型化と統合にあり、それによってグローバル市場における競争優位性が確保されます。したがって、このような傾向が予測期間中の市場成長を形作ることになります。

市場の主な課題は何か?

生産コストの増加は、市場成長を妨げる大きな課題です。半導体先進パッケージ市場は、3D ICなどの革新的なチップパッケージング技術の採用により、著しい成長を遂げています。この方法により、電子製品のスペース不足という課題に対応するデバイスの小型化が可能になります。3Dパッケージの使用により、集積回路(IC)の積層が可能になり、より小型で電力効率に優れ、コスト効率の高いデバイスの実現につながります。薄型ウェハーを使用するウェハーレベルパッケージ(WLP)や、RFID、MEMS、パワーデバイス、AI、機械学習、ディープラーニングのアプリケーションで使用される先進的なパッケージング技術が市場の拡大を牽引しています。

産業分野、特にプログラマブルロジックコントローラや組み込みプロセッサなどの分野も、これらの進歩の恩恵を受けています。フリップチップCSPやウェーハレベルCSP、ファンアウトWLPなどは、この成長に貢献している主要なパッケージング技術の一部です。これらの技術は、電気的性能の向上と垂直方向の相互接続の短縮を実現し、高齢者や子供たちがプールでレーン間をスムーズに移行できるのと同様に、ユーザーに直感的な体験を提供します。これらの技術のダイナミックな性質は、半導体IC製造の未来を形作るでしょう。したがって、上記の要因により、予測期間中の市場の成長は妨げられるでしょう。

顧客の状況

市場予測レポートには、市場調査の採用ライフサイクルと成長が含まれ、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の採用率に焦点を当てています。 さらに、市場成長分析レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主要な購入基準と価格感度を左右する要因も含まれています。

企業ランキング指数と市場ポジショニングは、どのように役立つのでしょうか?

企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品/サービスの立ち上げなど、さまざまな戦略を実施しています。

Amkor Technology Inc. – 同社は、薄型パッケージ形式やBGAパッケージなどの半導体先進パッケージを提供しています。

テクノビオは、上位20社のランキング指数とともに、以下の企業の市場ポジショニングに関する洞察を提供しています。

ASE Technology Holding Co. Ltd.

Cactus Materials Inc.

China Wafer Level CSP Co. Ltd.

ChipMOS TECHNOLOGIES INC.

HANA Micron Co. Ltd.

Intel Corp.

Jiangsu Changdian Technology Co. Ltd.

King Yuan Electronics Co. Ltd.

Microchip Technology Inc.

nepes Corp.

Powertech Technology Inc.

Renesas Electronics Corp.

Samsung Electronics Co. Ltd.

SIGNETICS Corp.

Taiwan Semiconductor Manufacturing Co. Ltd.

Tongfu Microelectronics Co.

Toshiba Corp.

UTAC Holdings Ltd.

Veeco Instruments Inc.

最新市場動向とニュース

2024年11月、インテルは半導体デバイスの性能と電力効率を向上させることを目的とした新しい先進パッケージング技術の立ち上げを発表しました。この技術革新は、家電製品やデータセンターで使用されるより小型で高性能なチップに対する需要の高まりに対応することを目的としています。

2024年10月、TSMCは新しい3Dスタッキングパッケージングソリューションを発表し、複数の半導体コンポーネントを単一パッケージに統合する能力を強化しました。この技術革新は、AIや車載エレクトロニクスなどの用途における高性能でコンパクトなチップに対する高まるニーズに対応することを目的としています。

2024年9月、ASEグループは、小型化と機能向上を目的とした次世代ファンアウトウェーハレベルパッケージング(FO-WLP)ソリューションを発表しました。この新しいパッケージング技術は、小型化と高性能が重要なモバイルデバイスの市場拡大に対応するものです。

2024年8月、サムスンは、新しい半導体パッケージング材料の開発を目的として、材料科学のリーディングカンパニーとの提携を発表しました。この提携は、特に5GおよびIoTアプリケーション向けの先進的な半導体製造で使用されるパッケージングの信頼性と効率の向上を目的としています。

市場アナリストの概要

市場は、半導体デバイスの先進的なパッケージング技術の開発と生産に重点を置く、エレクトロニクス業界の重要な分野です。 これらのパッケージングソリューションは、さまざまなコンポーネントを統合し、相互接続性を向上させることで、より高い性能、機能性、およびコスト削減を実現します。 同社は、ファンアウト・ウェハレベル・パッケージング(FOWLP)、シリコン貫通電極(TSV)、マイクロバンプなどの革新的なソリューションを導入するために、研究開発に多額の投資を行っています。民生用電子機器、自動車、産業用など、さまざまな用途における小型化、高性能化、電力効率の向上に対する需要の高まりが市場を牽引しています。さらに、人工知能、機械学習、IoT(モノのインターネット)の普及拡大も市場の成長を後押ししています。また、パッケージングソリューションのコスト、規制要件、先進材料の入手可能性などの要因も市場に影響を与えています。こうした課題にもかかわらず、市場は今後数年間で大幅な成長が見込まれており、業界関係者にとって多くの機会がもたらされるでしょう。

また、AI技術の進歩、高速化、およびコンピューティング能力の向上の必要性に後押しされ、市場は急速に進化しています。この市場における主なイノベーションには、半導体デバイス内のデータおよび信号の流れを改善するためのブリッジおよびワイヤーの開発が含まれます。これらの改善により、エネルギー効率と信頼性が向上します。フリップチップ・ボールグリッドアレイのような先進的なパッケージング方法は、より複雑で高性能なデバイスに対応できる能力により、人気が高まっています。さらに、プロセスノードは縮小を続けており、より小型で高速かつ高性能なチップの製造を可能にしています。プログラマブルロジックコントローラもまた、半導体システム内の機能性と適応性を向上させる上で重要な役割を果たしており、市場の成長をさらに促進しています。

■よくある質問

半導体先進パッケージングの市場規模は?

2025年から2029年の間に293.3億ドルの成長が見込まれています。

半導体先進パッケージングのCAGRは?

293.3億ドルの勢いで9.8%のCAGRです。

半導体先進パッケージング市場の成長率は?

9.8%は前年比成長率の推定値です。

半導体先進パッケージング市場で最大の市場シェアを占めた地域は?

市場成長率34%のAPACです。

半導体先進パッケージング市場における主要企業は?

Amkor Technology Inc.、ASE Technology Holding Co. Ltd.、Cactus Materials Inc.、China Wafer Level CSP Co. Ltd.、ChipMOS TECHNOLOGIES INC.、HANA Micron Co. Ltd.、Intel Corp.、Jiangsu Changdian Technology Co. Ltd.、King Yuan Electronics Co. Microchip Technology Inc.、nepes Corp.、Powertech Technology Inc.、Renesas Electronics Corp.、Samsung Electronics Co. Ltd.、SIGNETICS Corp.、Taiwan Semiconductor Manufacturing Co. Ltd.、Tongfu Microelectronics Co.、Toshiba Corp.、UTAC Holdings Ltd.、Veeco Instruments Inc.は、半導体先進パッケージング市場における主要ベンダーの一部です。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理的市場の図表

エグゼクティブサマリー – デバイス別市場区分の図表

エグゼクティブサマリー – 技術別市場区分の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングの図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)の図表

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場のデータ表:前年比成長率 2024年~2029年(%)

5 歴史的市場規模

5.1 世界半導体先進パッケージ市場 2019年~2023年

歴史的市場規模 – 世界半導体先進パッケージ市場 2019年~2023年のデータ表(10億ドル)

5.2 デバイスセグメント分析 2019年~2023年

過去の市場規模 – デバイスセグメント 2019年~2023年(10億ドル単位

5.3 テクノロジーセグメント分析 2019年~2023年

過去の市場規模 – テクノロジーセグメント 2019年~2023年(10億ドル単位

5.4 地域セグメント分析 2019年~2023年

地域セグメント分析 2019年~2023年

5.5 国別セグメント分析 2019年~2023年

地域セグメント分析 2019年~2023年

6 定性的分析

6.1 世界半導体先進パッケージ市場におけるAIの影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 売り手の交渉力

売り手の交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024年と2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場動向

市場動向の図表 – ファイブフォース 2024年と2029年

8 デバイス別市場区分

8.1 市場区分

デバイスの図表 – 市場シェア 2024年~2029年(%)

デバイスのデータ表 – 市場シェア 2024年~2029年(%)

8.2 デバイス別比較

デバイス別の図表 – 比較

デバイス別比較データ表

8.3 アナログおよびミックスドIC – 市場規模および予測 2024年~2029年

アナログおよびミックスドIC – 市場規模および予測 2024年~2029年(10億ドル)

アナログおよびミックスドIC – 市場規模および予測 2024年~2029年(10億ドル)

アナログおよび混合IC – 2024年から2029年の前年比成長率(%)に関する図表

アナログおよび混合IC – 2024年から2029年の前年比成長率(%)に関するデータ表

8.4 MEMSおよびセンサ – 市場規模および予測 2024年から2029年

MEMSおよびセンサに関する図表 – 市場規模・予測 2024年~2029年(10億ドル

MEMSおよびセンサに関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル

MEMSおよびセンサに関する図表 – 前年比成長率 2024年~2029年(%)

MEMSおよびセンサーに関するデータ表 – 前年比成長率 2024年~2029年(%)

8.5 ロジックおよびメモリデバイス – 市場規模および予測 2024年~2029年

ロジックおよびメモリデバイスに関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

ロジックおよびメモリデバイスに関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

ロジックおよびメモリデバイスに関する図表 – 2024年から2029年の前年比成長率(%)

ロジックおよびメモリデバイスに関するデータ表 – 2024年から2029年の前年比成長率(%)

8.6 ワイヤレス接続デバイス – 市場規模および予測 2024年から2029年

ワイヤレス接続デバイスに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

ワイヤレス接続機器 – 市場規模・予測 2024年~2029年(10億ドル)に関するデータ表

ワイヤレス接続機器 – 前年比成長率 2024年~2029年(%)に関するグラフ

ワイヤレス接続機器 – 前年比成長率 2024年~2029年(%)に関するデータ表

8.7 CMOSイメージセンサー – 市場規模・予測 2024年~2029年

CMOSイメージセンサーに関する図表 – 市場規模・予測 2024年~2029年(10億ドル)

CMOSイメージセンサーに関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル)

CMOSイメージセンサーに関する図表 – 前年比成長率 2024年~2029年(%)

CMOSイメージセンサに関するデータ表 – 対前年成長率 2024年~2029年(%)

8.8 デバイス別市場機会

デバイス別市場機会(10億ドル)

デバイス別市場機会に関するデータ表(10億ドル)

9 技術別市場区分

9.1 市場区分

技術に関する図表 – 市場シェア 2024年~2029年(%)

技術別データ表 – 市場シェア 2024年~2029年(%)

9.2 技術別比較

技術別比較チャート

技術別比較データ表

9.3 フリップチップ – 市場規模および予測 2024年~2029年

フリップチップ – 市場規模および予測 2024年~2029年(10億ドル)チャート

フリップチップのデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

フリップチップのグラフ – 前年比成長率 2024年~2029年 (%)

フリップチップのデータ表 – 前年比成長率 2024年~2029年 (%)

9.4 FI WLP – 市場規模・予測 2024年~2029年

FI WLP – 市場規模および予測 2024年~2029年(10億ドル)の図表

FI WLP – 市場規模および予測 2024年~2029年(10億ドル)のデータ表

FI WLP – 前年比成長率 2024年~2029年(%)の図表

FI WLP – 前年比成長率 2024年~2029年(%)のデータ表

2.5D/3D – 市場規模および予測 2024年~2029年

2.5D/3Dに関する図表 – 市場規模および予測 2024年~2029年(10億ドル単位

2.5D/3Dに関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル単位

2.5D/3D – 2024年から2029年の前年比成長率(%)に関する図表

2.5D/3D – 2024年から2029年の前年比成長率(%)に関するデータ表

9.6 FO WLP – 市場規模および予測 2024年から2029年

FO WLP – 市場規模および予測 2024年~2029年 ($ billion)

FO WLP – 市場規模および予測 2024年~2029年 ($ billion)

FO WLP – 前年比成長率 2024年~2029年 (%)

FO WLP – 前年比成長率 2024年~2029年 (%)

9.7 技術別市場機会

技術別市場機会(10億ドル単位)

技術別市場機会(10億ドル単位)に関するデータ表

10 顧客の状況

10.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

11 地理的状況

11.1 地理的セグメント

地域別市場シェアに関する図表(2024年~2029年)(%)

地域別市場シェアに関するデータ表 2024年~2029年(%)

11.2 地域比較

地域比較に関する図表

地域比較に関するデータ表

11.3 APAC – 市場規模および予測 2024年~2029年

APAC – 市場規模および予測 2024年~2029年(10億ドル)に関する図表

データテーブル:APAC – 市場規模および予測 2024年~2029年 ($ billion)

グラフ:APAC – 前年比成長率 2024年~2029年 (%)

データテーブル:APAC – 前年比成長率 2024年~2029年 (%)

11.4 北米 – 市場規模および予測 2024年~2029年

北米に関する図表 – 市場規模・予測 2024年~2029年(10億ドル)

北米に関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル)

北米に関する図表 – 前年比成長率 2024年~2029年(%)

北米に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.5 ヨーロッパ – 市場規模および予測 2024年~2029年

ヨーロッパに関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

ヨーロッパに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

ヨーロッパに関する図表 – 前年比成長率 2024年~2029年 (%)

欧州に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.6 南米 – 市場規模および予測 2024年~2029年

南米に関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

南米に関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

南米に関する図表 – 2024年から2029年までの前年比成長率(%)

南米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.7 中東およびアフリカ – 市場規模および予測 2024年から2029年

中東およびアフリカに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

中東およびアフリカに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

中東およびアフリカに関するチャート – 前年比成長率 2024年~2029年 (%)

中東およびアフリカに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.8 米国 – 市場規模および予測 2024年~2029年

米国に関する図表 – 市場規模・予測 2024年~2029年(10億米ドル)

米国に関するデータ表 – 市場規模・予測 2024年~2029年(10億米ドル)

米国に関する図表 – 前年比成長率 2024年~2029年(%)

米国に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.9 日本 – 市場規模および予測 2024年から2029年

日本に関する図表 – 市場規模および予測 2024年から2029年 ($ billion)

日本に関するデータ表 – 市場規模および予測 2024年から2029年 ($ billion)

日本に関する図表 – 前年比成長率 2024年から2029年 (%)

日本のデータ表 – 前年比成長率 2024年~2029年(%)

11.10 中国 – 市場規模および予測 2024年~2029年

中国の図表 – 市場規模および予測 2024年~2029年(10億ドル)

中国のデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

中国に関する図表 – 2024年から2029年の前年比成長率(%)

中国に関するデータ表 – 2024年から2029年の前年比成長率(%)

11.11 ドイツ – 市場規模および予測 2024年から2029年

ドイツに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

ドイツに関するデータ表 – 市場規模および予測 2024年から2029年 ($ billion)

ドイツに関するチャート – 前年比成長率 2024年から2029年 (%)

ドイツに関するデータ表 – 前年比成長率 2024年から2029年 (%)

11.12 フランス – 市場規模および予測 2024年から2029年

フランスに関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

フランスに関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

フランスに関する図表 – 前年比成長率 2024年~2029年 (%)

フランスに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.13 インド – 市場規模および予測 2024年から2029年

インドに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位

インドに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル単位

インドに関する図表 – 前年比成長率 2024年から2029年(%)

インドに関するデータ表 – 前年比成長率 2024年から2029年(%)

11.14 カナダ – 市場規模および予測 2024年から2029年

カナダに関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

カナダに関するデータ表 – 市場規模および予測 2024年から2029年(10億米ドル)

カナダに関する図表 – 2024年から2029年までの前年比成長率(%)

カナダに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.15 ブラジル – 市場規模および予測 2024年から2029年

ブラジルに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

ブラジルに関するデータ表 – 市場規模および予測 2024年から2029年 ($ billion)

ブラジルに関するチャート – 前年比成長率 2024年から2029年 (%)

ブラジルに関するデータ表 – 前年比成長率 2024年から2029年 (%)

11.16 英国 – 市場規模および予測 2024年から2029年

英国に関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

英国に関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

英国に関する図表 – 前年比成長率 2024年~2029年 (%)

英国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.17 スペイン – 市場規模および予測 2024年から2029年

スペインに関する図表 – 市場規模および予測 2024年から2029年 ($ billion)

スペインに関するデータ表 – 市場規模および予測 2024年から2029年 ($ billion)

スペインに関する図表 – 前年比成長率 2024年から2029年 (%)

スペインに関するデータテーブル – 前年比成長率 2024年~2029年(%)

11.18 地域別の市場機会

地域別の市場機会(10億ドル単位)

地域別の市場機会に関するデータテーブル(10億ドル単位)

12 推進要因、課題、機会/阻害要因

12.1 市場推進要因

12.2 市場課題

12.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

12.4 市場機会/制約

13 競合状況

13.1 概要

13.2 競合状況

入力と差別化要因の重大性に関する概要

13.3 競合状況の混乱

混乱要因に関する概要

13.4 業界リスク

主要リスクがビジネスに与える影響

14 競合分析