| 【英語タイトル】Semiconductor Chemical Vapor Deposition Equipment Market Analysis APAC, North America, Europe, South America, Middle East and Africa - US, China, Japan, Germany, UK, India, France, Brazil, South Korea, Australia - Size and Forecast 2025-2029

|

| ・商品コード:IRTNTR80454

・発行会社(調査会社):Technavio

・発行日:2024年12月

・ページ数:約150

・レポート言語:英語

・レポート形式:PDF

・納品方法:Eメール(受注後24時間以内)

・調査対象地域:日本、アジア、米国、中国、ヨーロッパ等

・産業分野:材料

|

◆販売価格オプション

(消費税別)

※販売価格オプションの説明

※お支払金額:換算金額(日本円)+消費税

※納期:即日〜2営業日(3日以上かかる場合は別途表記又はご連絡)

※お支払方法:納品日+5日以内に請求書を発行・送付(請求書発行日より2ヶ月以内に銀行振込、振込先:三菱UFJ銀行/H&Iグローバルリサーチ株式会社、支払期限と方法は調整可能)

|

❖ レポートの概要 ❖

半導体化学気相成長装置市場規模 2025年~2029年

半導体化学気相成長装置市場規模は、2024年から2029年の間にCAGR 8.6%で83.8億米ドル増加すると予測されています。

この市場は、さまざまな産業、特に自動車エレクトロニクスにおける先進エレクトロニクスへの需要の高まりにより、著しい成長を遂げています。この市場の企業は、成長する需要に応えるべく、新たなCVDシステムの発売により、この傾向に対応しています。クラウドコンピューティングと機械学習は、半導体業界に変革をもたらし、データストレージ技術と接続デバイスのよりスマートで効率的なものへと進化を可能にしました。さらに、プラズマエンハンストCVDや原子層堆積などの代替成膜技術も、均一性と精度が向上した高品質な膜を生成できることから、人気が高まっています。 こうした進歩が市場の成長を促進しています。 さらに、電子デバイスの小型化の進展や、より高い性能と信頼性のニーズも市場の拡大を後押ししています。

予測期間中の市場規模は?

半導体技術の高度化に伴う需要の増加により、市場は大幅な成長を遂げています。 通信、バイオメディカル、産業用オートメーションなど、さまざまな業界におけるIoTデバイスの統合により、優れた電子特性を備えた次世代半導体のニーズが高まっています。 ウェハ製造プロセスが進化し、半導体装置では先進材料やグリーンテクノロジーの使用が求められています。材料科学は、コスト削減と歩留まりの向上に貢献するCVDプロセス用の高性能材料の開発において重要な役割を果たしています。半導体不足により、半導体業界におけるプロセス最適化とサプライチェーンの効率化の重要性が浮き彫りになりました。

さらに、半導体製造においては、ロボット工学と自動化が不可欠となり、精密工学とクリーンルーム技術が最高水準に維持されることが保証されています。エレクトロニクスの未来は、ナノテクノロジー、量子コンピューティング、そして5Gテクノロジーにあります。これらの技術には、優れた光学特性や磁気特性を持つ薄膜を蒸着できる先進的なCVD装置が必要です。半導体の研究開発は、これらの新興技術の需要に応えるため、シリコンカーバイドやその他の高性能材料を含む次世代半導体に焦点を当てています。これらの技術を半導体装置に統合することで、スマートデバイスの開発や再生可能エネルギーの応用など、この分野の大幅な進歩につながっています。

この市場はどのように区分され、最大の区分はどれでしょうか?

市場調査レポートでは、2025年から2029年の期間における「百万米ドル」単位での予測と推定、および2019年から2023年の期間における以下の区分の過去のデータを含む包括的なデータ(地域別区分分析)を提供しています。

■種類

プラズマ強化CVD

低圧CVD

大気圧CVD

有機金属化学気相成長法(MOCVD)

■エンドユーザー

ファウンドリ

IDM(垂直統合型デバイスメーカー)

■地域

アジア太平洋地域

中国

インド

日本

韓国

北米

米国

欧州

ドイツ

英国

フランス

南米

ブラジル

中東およびアフリカ

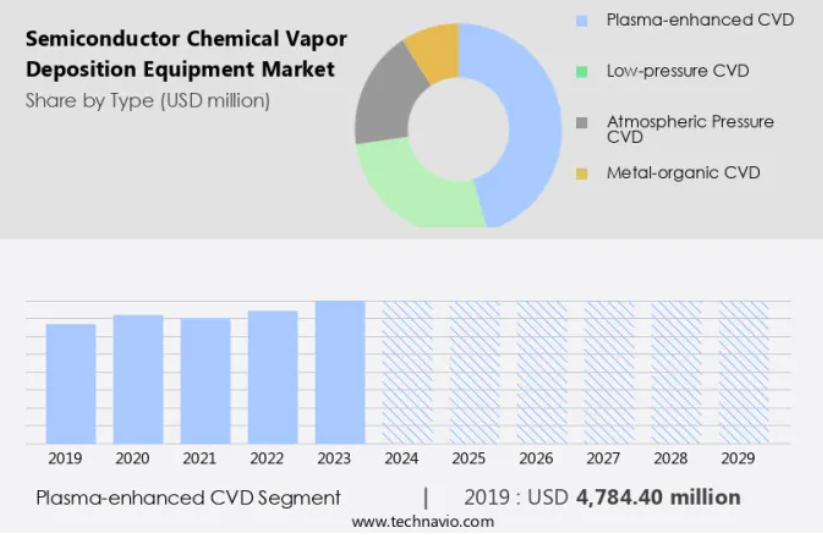

種類別インサイト

プラズマ強化CVDセグメントは、予測期間中に著しい成長が見込まれています。

半導体化学気相成長(CVD)装置市場は、さまざまな種類のCVDプロセスを網羅しており、プラズマ誘起CVD(PECVD)は重要なセグメントです。PECVDは、プラズマを利用して気相中の反応性を高める特殊なCVDプロセスであり、より低温での成膜を可能にします。これにより、膜特性の制御が向上し、PECVDは誘電体層、パッシベーション膜、封止コーティングの成膜に最適となります。これらの用途は、マイクロエレクトロメカニカルシステム(MEMS)、発光ダイオード(LED)、集積回路の製造に不可欠です。

さらに、MEMSデバイスには精密で信頼性の高い絶縁層が必要であり、PECVDによる高品質な誘電体層の堆積能力は極めて重要です。PECVDは、従来の技術に代わるものとして、IoTデバイスや高性能電気機器などの先進的な半導体部品の製造において重要な役割を果たしています。

プラズマエンハンストCVDセグメントは、2019年には47億8000万米ドルの規模に達し、予測期間中に緩やかな増加を示しました。

地域分析

APACは、予測期間中に世界市場の成長に50%貢献すると推定されています。

テクノビオのアナリストは、予測期間中の市場を形成する地域ごとの傾向と推進要因について詳細に説明しています。

アジア太平洋(APAC)地域は、半導体製造の主要拠点として重要な役割を果たしているため、世界の半導体化学気相成長(CVD)装置市場を独占しています。中国、韓国、日本、台湾などの主要国は、半導体産業の牽引役となっています。この地域の大手企業が、この地域における先進的なCVDシステムの需要を牽引しています。これらの国々は、ロジックデバイス、メモリチップ、その他の高度な半導体製品の製造に必要なCVD装置を必要とし、世界の半導体生産に大きく貢献しています。特に高アスペクト比技術と3Dパッケージングにおける半導体産業の進歩は、電子機器や5Gネットワーク向けの先進的な半導体デバイスの製造におけるCVD装置の必要性を高めています。

市場力学

弊社の研究員は、2024年をベース年としてデータを分析し、主要な推進要因、傾向、課題を明らかにしました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

半導体化学気相成長装置の採用増加につながる主な市場推進要因は何でしょうか?

自動車用電子機器の成長が市場の主な推進要因です。

さまざまな産業における先進的な半導体の需要の高まりにより、市場は大幅な成長を遂げています。特に、電気自動車(EV)、自動運転システム、先進運転支援システム(ADAS)の普及による自動車産業の拡大が、この需要を後押ししています。2023年には、世界の電気自動車市場は大幅に拡大し、新たに約1,400万台の電気自動車が登録され、路上を走る電気自動車の総数は4,000万台に達しました。 半導体は、これらの自動車において重要な役割を果たしており、センサー、電力管理、接続モジュールなどのアプリケーションを可能にしています。

自動車分野以外でも、半導体CVD装置市場は、5Gネットワーク、高性能コンピューティング(HPC)、IoTデバイス、ウェアラブル、医療機器など、さまざまな電子機器における高性能半導体のニーズによって牽引されています。これらのデバイスは、その製造に薄膜および高純度固体材料を必要としますが、これはCVDプロセスによって実現できます。さらに、都市化の進展とそれに伴うエネルギー効率の高いソリューションへの需要の高まり、およびグラフェンなどの新素材の出現により、半導体CVD装置市場に新たな機会が生まれています。また、ALD(原子層堆積)やPECVD(プラズマエンハンストCVD)などの新しい前駆体供給メカニズムの開発も市場を牽引しており、これらは堆積条件と到達距離の改善をもたらします。

半導体CVD装置市場を形成する市場動向とは?

企業による新製品の発売が市場の今後のトレンドです。

高度な半導体および電子デバイスの需要の高まりにより、市場は大幅な成長を遂げています。この市場は、高アスペクト比構造、3Dパッケージング、および半導体製造におけるグラフェン、薄膜、高純度固体材料などの新素材の統合の必要性によって牽引されています。5Gネットワーク、IoT、自動運転車、インフォテインメントシステム、ワイヤレス通信システム、ウェアラブル端末などの出現も、市場拡大の重要な要因となっています。半導体メーカーや学術機関は、エネルギー効率の高いプロセスの開発や成膜条件の改善に重点的に取り組み、製造能力の向上と、都市化や新興経済圏における新たな市場の開拓を目指しています。

この市場には、熱化学気相成長(TCVD)やプラズマエンハンストCVD(PECVD)システム、およびAP CVDやPECVDなどの前駆体供給メカニズムが含まれます。 半導体CVD装置の主な用途には、半導体デバイス、電子デバイス、データストレージデバイスの製造、および衝突検出システム用の金属コーティングや医療機器やAIプログラム用の触媒コーティングなど、表面関連特性のための各種コーティングの製造が含まれます。市場では、高性能電気自動車や、IoT デバイスなどの従来の半導体コンポーネントの代替品にも革新が起こっています。 半導体製造業界の規制において重要な役割を果たしている環境保護庁(EPA)は、CVD 装置が環境基準を遵守していることを保証しています。

半導体化学気相成長装置市場が成長する上で直面する課題とは何でしょうか?

代替蒸着技術は、市場成長に影響を与える主な課題です。

市場は、特定の用途においてCVDに代わる可能性がある原子層蒸着(ALD)や物理気相成長(PVD)などの代替蒸着技術との競争にさらされています。ALDは、原子レベルの厚さで極めて薄く均一な層を蒸着し、膜厚と組成を正確に制御できる能力を備えており、7nm以下や3Dデバイスなどの先進的な半導体製造プロセスに魅力的な選択肢となっています。この技術の高コンフォーマル性と高品質な膜は、5Gネットワーク、高性能コンピューティング(HPC)、都市化、エネルギー効率の高い技術、IoTデバイスなどの分野における新たなアプリケーションに不可欠です。さらに、ALDの適用性は、表面関連の特性や触媒コーティングが重要なエレクトロニクス、医療機器、ウェアラブルなどのさまざまな産業にも広がっています。

半導体業界における継続的なイノベーションと、エネルギー効率に優れ、高性能な材料に対する需要の高まりが、CVDおよびALD市場の成長を牽引し続けています。CHIPS法とICの需要に牽引された半導体製造能力の拡大は、市場の潜在性をさらに高めています。AP CVDやプラズマエンハンストCVDなどの再結合型供給メカニズムも、市場の拡大と多様化に貢献しています。環境保護局の規制が業界の将来を形作る上で重要な役割を果たしており、市場のサプライチェーンは進化し続けています。

独占的な顧客層

市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づく各地域の導入率に重点を置いています。 さらに、市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主要な購入基準と価格感度を左右する要因も含まれています。

主要企業と市場の洞察

各企業は市場での存在感を高めるために、戦略的提携、市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

ADEKA Corp: 同社は、フィルム作成、表面化学、機能性ポリマーなど、さまざまな用途に利用される半導体化学気相成長システムを提供しています。

市場調査および成長レポートには、市場の競合状況の詳細な分析と、主要企業に関する情報が含まれています。

IXTRON SE

Applied Materials Inc.

ASM International NV

CVD Equipment Corp.

IBC Coatings Technologies Inc.

KOKUSAI ELECTRIC CORP

Lam Research Corp.

Oxford Instruments plc

PLASMA THERM

PVD Products Inc.

Semicore Equipment Inc.

Sulzer Ltd.

Tokyo Electron Ltd.

Ulvac Inc.

Veeco Instruments Inc.

定性分析と定量分析により、クライアントはより広範なビジネス環境や主要な市場参加者の強みと弱みを理解することができます。定性分析では、企業を「純粋企業」、「カテゴリー特化企業」、「業界特化企業」、「多角化企業」に分類し、定量分析では、企業を「支配的企業」、「有力企業」、「強力企業」、「暫定的企業」、「弱小企業」に分類します。

リサーチアナリストの概要

この市場は、先進的な半導体の製造プロセスにおいて極めて重要な役割を果たしており、高精度かつ正確な薄膜の堆積を可能にしています。この技術は、3Dパッケージングや各種アプリケーション向けの半導体デバイスの開発に不可欠な高アスペクト比構造の製造に欠かせません。半導体業界における絶え間ないイノベーションの追求が、CVD装置の需要を牽引しています。半導体製造におけるCVD技術の統合は、スマートフォン、コンピュータ、サーバーなどの電子機器向け高性能半導体の開発に役立っています。

さらに、5Gネットワーク、高性能コンピューティング(HPC)、モノのインターネット(IoT)などの新技術の出現により、表面特性、エネルギー効率、熱安定性の向上を伴う半導体の継続的な開発が必要となっています。学術界と産業界は協力して、CVD装置用の新たな材料や成膜条件を模索しています。例えば、研究者は半導体製造におけるグラフェンやその他の新素材の利用を研究しています。これらの材料は、高い電気伝導性、熱安定性、機械的強度などのユニークな特性を備えており、半導体コンポーネントの魅力的な代替品となります。半導体CVD装置市場は、新興市場におけるエネルギー効率の高い半導体の需要増加、さまざまな産業における高純度固体材料の需要の高まり、半導体業界の需要に応えるための製造能力の拡大など、複数の要因の影響を受けています。

■よくある質問

半導体化学気相成長装置の市場規模は?

この市場は2025年から2029年にかけて8384.6百万米ドルの成長が見込まれています。

半導体化学気相成長装置のCAGRは?

8.6%のCAGRで、8384.6百万米ドルの勢いです。

半導体化学気相成長装置市場の成長率は?

8.6%は前年比成長率の見積もりです。

半導体化学気相成長装置市場で最大の市場シェアを占めた地域は?

市場成長率50%のAPACです。

半導体化学気相成長装置市場における有力企業は?

ADEKA Corp、AIXTRON SE、Applied Materials Inc.、ASM International NV、CVD Equipment Corp.、IBC Coatings Technologies Inc.、KOKUSAI ELECTRIC CORP、Lam Research Corp.、Oxford Instruments plc、PLASMA HERM、PVD Products Inc.、Semicore Equipment Inc.、Sulzer Ltd.、Tokyo Electron Ltd.、Ulvac Inc.、Veeco Instruments Inc.は、半導体化学気相成長装置市場における主要ベンダーの一部です。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理的市場の図表

エグゼクティブサマリー – タイプ別市場セグメンテーションの図表

エグゼクティブサマリー – エンドユーザー別市場セグメンテーションの図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングの図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場 – 市場規模および予測 2024年から2029年(百万ドル)の図表

世界市場 – 市場規模および予測 2024年から2029年(百万ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場のデータ表:前年比成長率 2024年~2029年(%)

5 歴史的市場規模

5.1 世界半導体化学蒸着装置市場 2019年~2023年

歴史的市場規模 – 世界半導体化学蒸着装置市場 2019年~2023年のデータ表(百万ドル)

5.2 タイプ別セグメント分析 2019年~2023年

過去の市場規模 – タイプ別セグメント 2019年~2023年 ($百万)

5.3 エンドユーザー別セグメント分析 2019年~2023年

過去の市場規模 – エンドユーザー別セグメント 2019年~2023年 ($百万)

5.4 地域セグメント分析 2019年~2023年

過去の市場規模 – 地域セグメント 2019年~2023年(百万ドル)

5.5 国別セグメント分析 2019年~2023年

過去の市場規模 – 国別セグメント 2019年~2023年(百万ドル)

6 定性的分析

6.1 世界の半導体化学気相成長装置市場におけるAIの影響

7 ファイブフォース分析

7.1 ファイブフォースの概要

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 売り手の交渉力

サプライヤーの交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024年と2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要因の影響

7.7 市場動向

市場動向の図表 – ファイブフォース分析 2024年と2029年

8 種類による市場区分

8.1 市場区分

種類別の図表 – 市場シェア 2024年~2029年(%)

種類別のデータ表 – 市場シェア 2024年~2029年(%)

8.2 種類別比較

種類別比較チャート

種類別比較データ表

8.3 プラズマ強化CVD – 市場規模・予測 2024年~2029年

プラズマ強化CVD – 市場規模・予測 2024年~2029年 ($百万)

プラズマ強化CVD – 市場規模・予測 2024年~2029年 ($百万)

プラズマCVD – 2024年から2029年までの前年比成長率(%)に関する図表

プラズマCVD – 2024年から2029年までの前年比成長率(%)に関するデータ表

8.4 低圧CVD – 市場規模および予測 2024年から2029年

低圧CVD – 市場規模・予測 2024年~2029年 ($百万)

低圧CVD – 市場規模・予測 2024年~2029年 ($百万)

低圧CVD – 前年比成長率 2024年~2029年 (%)

低圧CVDに関するデータ表 – 2024年から2029年までの前年比成長率(%)

8.5 大気圧CVD – 市場規模および予測 2024年から2029年

大気圧CVDに関するチャート – 市場規模および予測 2024年から2029年(百万ドル)

大気圧CVDに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

大気圧CVD – 2024年から2029年の前年比成長率(%)に関するグラフ

大気圧CVD – 2024年から2029年の前年比成長率(%)に関するデータテーブル

8.6 有機金属CVD – 市場規模および予測 2024年から2029年

有機金属CVD – 市場規模および予測 2024年から2029年(百万ドル)に関するグラフ

データ表:有機金属CVD – 市場規模および予測 2024年~2029年 ($百万)

グラフ:有機金属CVD – 前年比成長率 2024年~2029年 (%)

データ表:有機金属CVD – 前年比成長率 2024年~2029年 (%)

8.7 種類別市場機会

種類別市場機会 ($百万)

タイプ別市場機会(百万ドル)に関するデータ表

9 エンドユーザー別市場区分

9.1 市場区分

エンドユーザー別市場シェア 2024年~2029年(%)に関する図表

エンドユーザー別市場シェア 2024年~2029年(%)に関するデータ表

9.2 エンドユーザー別比較

エンドユーザー別比較に関する図表

エンドユーザー別比較に関するデータ表

9.3 ファウンドリ – 市場規模・予測 2024年~2029年

ファウンドリ – 市場規模・予測 2024年~2029年(百万ドル)のグラフ

ファウンドリ – 市場規模・予測 2024年~2029年(百万ドル)のデータテーブル

ファウンドリ – 前年比成長率 2024年~2029年(%)のグラフ

ファウンドリに関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.4 集積回路専業メーカー(IDM) – 市場規模および予測 2024年から2029年

集積回路専業メーカー(IDM)に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

集積回路メーカー(IDM)に関するデータ表 – 市場規模および予測 2024年~2029年(百万ドル)

集積回路メーカー(IDM)に関するチャート – 前年比成長率 2024年~2029年(%)

集積回路メーカー(IDM)に関するデータ表 – 前年比成長率 2024年~2029年(%)

9.5 エンドユーザー別市場機会

エンドユーザー別市場機会(百万ドル)

エンドユーザー別市場機会(百万ドル)に関するデータ表

10 顧客の状況

10.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

11 地理的状況

11.1 地理的セグメント

地理別市場シェアに関する図表 2024年~2029年(%)

地域別市場シェアに関するデータ表 2024年~2029年(%)

11.2 地域比較

地域比較に関する図表

地域比較に関するデータ表

11.3 APAC – 市場規模および予測 2024年~2029年

APAC – 市場規模および予測 2024年~2029年(百万ドル)に関する図表

データテーブル:APAC – 市場規模および予測 2024年~2029年 ($百万)

グラフ:APAC – 前年比成長率 2024年~2029年 (%)

データテーブル:APAC – 前年比成長率 2024年~2029年 (%)

11.4 北米 – 市場規模および予測 2024年~2029年

北米に関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

北米に関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

北米に関する図表 – 前年比成長率 2024年~2029年(%)

北米に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.5 ヨーロッパ – 市場規模および予測 2024年から2029年

ヨーロッパに関する図表 – 市場規模および予測 2024年から2029年 ($百万)

ヨーロッパに関するデータ表 – 市場規模および予測 2024年から2029年 ($百万)

ヨーロッパに関する図表 – 前年比成長率 2024年から2029年 (%)

欧州に関するデータテーブル – 2024年から2029年までの前年比成長率(%)

11.6 南米 – 市場規模および予測 2024年から2029年

南米に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

南米に関するデータテーブル – 市場規模および予測 2024年から2029年(百万ドル)

南米に関する図表 – 2024年から2029年までの前年比成長率(%)

南米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.7 中東およびアフリカ – 市場規模および予測 2024年から2029年

中東およびアフリカに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

中東およびアフリカに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

中東およびアフリカに関するグラフ – 前年比成長率 2024年から2029年(%)

中東およびアフリカに関するデータ表 – 前年比成長率 2024年から2029年(%)

11.8 米国 – 市場規模および予測 2024年から2029年

米国に関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

米国に関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

米国に関する図表 – 前年比成長率 2024年~2029年(%)

米国に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.9 中国 – 市場規模および予測 2024年から2029年

中国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

中国に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

中国に関する図表 – 前年比成長率 2024年から2029年(%)

中国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.10 日本 – 市場規模および予測 2024年から2029年

日本に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

日本に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

日本の市場規模および予測 2024年から2029年(百万ドル)

日本の前年比成長率 2024年から2029年(%)

11.11 ドイツ – 市場規模および予測 2024年から2029年

ドイツの市場規模および予測 2024年から2029年(百万ドル)

ドイツに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

ドイツに関するグラフ – 前年比成長率 2024年から2029年(%)

ドイツに関するデータ表 – 前年比成長率 2024年から2029年(%)

11.12 英国 – 市場規模および予測 2024年から2029年

英国に関する図表 – 市場規模・予測 2024年~2029年 ($百万)

英国に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

英国に関する図表 – 前年比成長率 2024年~2029年 (%)

英国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.13 フランス – 市場規模および予測 2024年から2029年

フランスに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

フランスに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

フランスに関する図表 – 前年比成長率 2024年から2029年(%)

フランスに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.14 インド – 市場規模および予測 2024年から2029年

インドに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

インドに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

インドに関する図表 – 2024年から2029年までの前年比成長率(%)

インドに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.15 ブラジル – 市場規模と予測 2024年から2029年

ブラジルに関する図表 – 市場規模と予測 2024年から2029年(百万ドル)

ブラジル – 市場規模・予測 2024年~2029年 ($百万) のデータ表

ブラジル – 前年比成長 2024年~2029年 (%) のグラフ

ブラジル – 前年比成長 2024年~2029年 (%) のデータ表

11.16 韓国 – 市場規模・予測 2024年~2029年

韓国に関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

韓国に関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

韓国に関する図表 – 前年比成長率 2024年~2029年(%)

韓国に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.17 オーストラリア – 市場規模および予測 2024年から2029年

オーストラリアに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

オーストラリアに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

オーストラリアに関する図表 – 前年比成長率 2024年から2029年(%)

オーストラリアに関するデータテーブル – 前年比成長率 2024年~2029年(%)

11.18 地域別の市場機会

地域別の市場機会(百万ドル)

地域別の市場機会に関するデータテーブル(百万ドル)

12 推進要因、課題、機会/阻害要因

12.1 市場推進要因

12.2 市場課題

12.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

12.4 市場機会/制約

13 競合状況

13.1 概要

13.2 競合状況

入力と差別化要因の重要性の概要

13.3 競合状況の混乱

混乱要因の概要

13.4 業界リスク

主要リスクがビジネスに与える影響

14 競合分析