AI/ジェネレーティブAIが半導体製造装置市場に与える影響

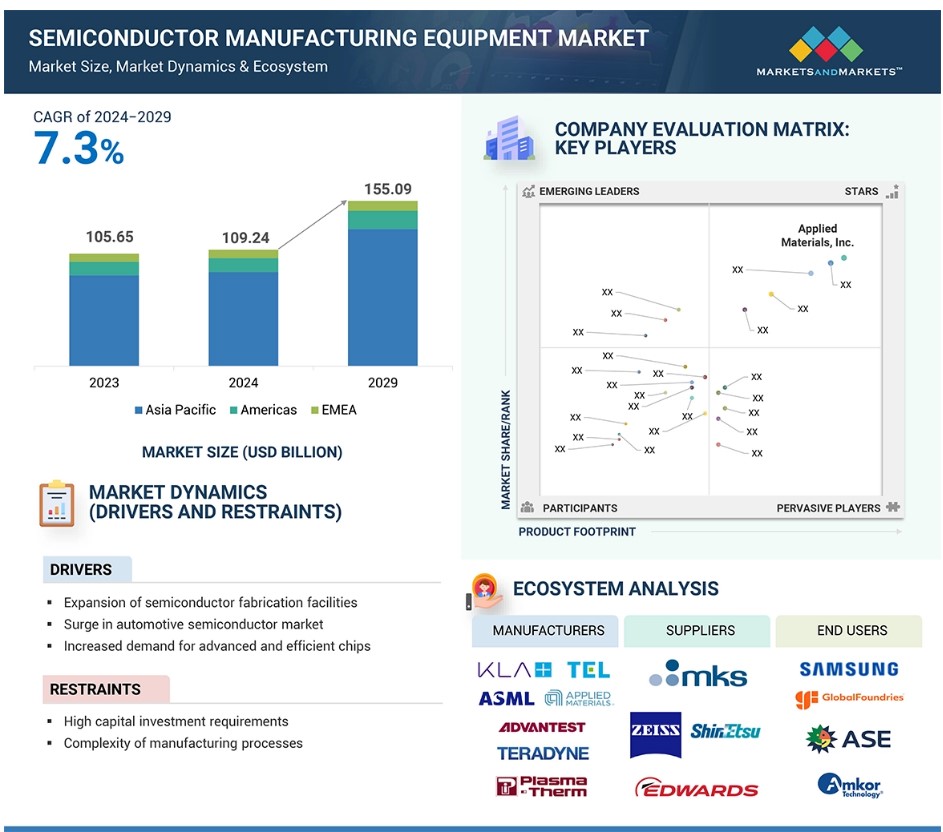

AIとジェネレーティブAIは、半導体製造装置市場を大きく変える可能性を秘めています。AIと半導体製造装置の統合により、設計やシミュレーションプロセスの強化など、多くの複雑な機能が提供され、その結果、革新的でより精密なデバイスの設計が可能になります。AI主導のプロセス最適化は、コスト効率と効率性を確保しながら、半導体製造における製品歩留まりの運用効率を向上させます。AIによる予測メンテナンスは、問題が発生する前に予測することで、予期せぬ機器のダウンタイムとメンテナンスコストを削減します。また、AIとジェネレーティブAIが品質と欠陥の管理を劇的に改善し、半導体製品に高い信頼性と性能を確保できることも重要な点です。AI技術の統合は、半導体製造装置市場の効率を高め、コストを削減しながら、イノベーションを加速し、製造プロセスを強化します。

半導体製造装置市場の動向と力学

推進要因:半導体製造施設の拡大

半導体製造装置市場は、世界的な半導体製造施設の成長を主な推進要因として、堅調な成長を遂げています。民生用電子機器、自動車、人工知能、5G技術などの最終用途分野における半導体の需要が急速に伸びていることが、市場の成長に寄与しています。さらに、より小型のナノメートルノードへの業界のシフトや、より複雑で効率的な製造装置を必要とするアルミニウムやIoT技術の利用が、市場の成長をさらに後押ししています。5G携帯電話などの小型かつ高効率な電子機器に対する需要の高まりは、企業が最先端の製造工場に投資する主な要因となっています。

政府は製造能力の現地化を図り、海外のサプライチェーンへの依存度を低下させようとしています。この動きは、半導体製造装置市場を牽引すると予想されます。民間および政府レベルでの大規模な投資に支えられた半導体製造施設の拡大は、市場の成長にとって極めて重要です。こうした動きは、先進的な製造技術の採用を加速させるだけでなく、世界的な半導体需要の高まりに応えるという業界の取り組みを強調するものでもあります。

抑制要因:製造プロセスの複雑さ

製造にはクリーンルームと清潔な設備が必要であり、微細な塵が製造プロセスを大幅に遅らせ、大きな損失につながる可能性がある。 半導体チップ内の不純物、機械的な完全性の問題、電子の故障による遅延、注文のキャンセル、顧客の喪失などの高コストは、高額な損害につながる可能性がある。 半導体製造には、5nm以下の低ノードや高度なトポロジーを実現するために、非常に高度な設備や新しい技術を必要とする複雑な製造工程が伴う。半導体の製造には、リソグラフィ、エッチング、蒸着、そしてテストなど、いくつかのプロセスが関わります。 これらのプロセスすべてにおいて、複雑で高価な機器が必要となります。 ノード寸法の縮小とチップ密度の増加に対するニーズの高まりにより、歩留まり率と生産効率の維持が大きな課題となりました。 これらの先進的なプロセスは、運用コストの増加、開発スケジュールの長期化、エラー発生率の上昇を伴い、市場の拡大を妨げることになります。

AIや5Gにおける半導体技術の普及が進むにつれ、メーカーは絶え間なく技術革新を求められ、その技術革新を生産システムに統合する必要に迫られています。より高速で性能が向上した、より効率的なチップの需要は、より高度な半導体製造装置の必要性を生み出しています。EUVリソグラフィやテスト装置などの最先端のツールの開発や導入に伴う技術的な複雑さのコストは、メーカーにとって大きな懸念事項です。

機会:パッケージング技術の進歩

半導体技術の進歩に伴い、SiP、FOWLP、3Dスタッキングの量産化が必要となっています。パッケージングでは、多くの半導体チップを1つのパッケージにまとめることで、デバイスのサイズを縮小しながら性能を向上させます。先進的なパッケージング技術は、特に高性能アプリケーションにおいて、シグナルインテグリティや熱管理の面で多くの改善をもたらします。通信業界における5Gの導入は、半導体における先進パッケージングの必要性を示す好例です。最新の電子機器はより高速なデータレートと低レイテンシをサポートするように設計されているため、高性能半導体にはより優れたパッケージングが求められます。

自動車業界の成長、特に電気自動車や自動運転車の増加も、先進パッケージングの需要を後押ししています。消費者は、優れた性能と耐久性を備えた、信頼性の高い半導体製品を求めています。大手企業数社は、ADASや電気自動車のパワートレインのより信頼性の高い動作と安全性の向上を目指し、車載グレードのパッケージングソリューションへの投資を開始しています。 先進的なパッケージング技術の開発は、装置サプライヤーに大きな成長機会をもたらします。 装置メーカーによる先進的なパッケージングプロセス関連のイノベーションは、市場の多様化する要求に応えるのに役立ちます。

課題:急速な技術進歩

半導体製造装置メーカーは、新技術や新手法が次々と登場する中、大きな課題に直面しています。 チップメーカーの変化する需要に応えるため、絶え間なく製品を革新し、アップグレードしていく必要があります。 また、より小さなフィーチャサイズとより大きなトランジスタ密度に対応する装置が求められることも、大きな課題となっています。 ナノスケールのより小さなノードでは寸法が増加するため、製造プロセスは複雑化する傾向にあります。 そのため、リソグラフィ、エッチング、蒸着用の高度なツールの必要性が高まっています。さらに、AIや5Gでカスタマイズされたチップを処理できる先進的な材料やプロセス機器に対する需要が急増しています。

カスタマイズと柔軟性には、リソースの高度な利用が求められます。技術の進歩による陳腐化率の高さから、製造設備の更新を頻繁に行う必要があり、その結果、多額の資本投資が必要となります。装置メーカーは、これらの課題に対処するために、より柔軟でオープンなアップグレード可能なプラットフォームの開発に重点的に取り組んでいます。また、メーカーは技術進歩を加速させる強力なシミュレーションおよびモデリングツールへの投資も行っています。半導体製造装置ベンダーは、市場での競争力を維持するために、急速なグローバルな技術進歩と技術への多額の投資に追随する必要があります。

半導体製造装置市場のエコシステム

半導体製造装置市場で世界的に大きな存在感を示している主な企業には、Applied Materials, Inc.(米国)、ASML(オランダ)、東京エレクトロン株式会社(日本)、Lam Research Corporation(米国)、KLA Corporation(米国)などがあります。これらの企業は、さまざまな装置タイプや半導体技術に対する世界的な需要に応えるべく、半導体製造装置の開発に取り組んでいます。

予測期間中のCAGRが最も高いのは3D ICsセグメント

3D ICは、複数の層における能動部品の垂直スタッキングに関して、半導体技術にいくつかの重要な進歩をもたらしました。 3D ICは、2D ICと比較して、性能、配線長、クリティカルパスの遅延、消費電力の面で大幅に優れています。 3D ICでは、シリコン貫通電極(TSV)が使用されており、ICの層はTSVによって接続されています。TSVは、利用可能なスペースを最大限に活用しながら、低レイテンシのデータ転送に高い帯域幅を提供します。また、異種機能をコンパクトなフォームファクターに統合しながら、水平配線を大幅に削減することで、エネルギー効率の課題にも対応しています。3D ICの製造においては、電力供給と熱管理が依然として課題となっています。3D IC専用の装置としては、ウェハボンディングツール、TSVの穴あけおよび充填システム、先進的なパッケージング機械などがあります。これらの装置は、製造の複雑性や熱に関する課題の解決に役立てられています。TSV技術の進歩により、性能とエネルギー効率の向上、配線長と消費電力の削減、コンパクトなフォームファクターでの多様な機能の統合が可能になることが、3D IC市場の成長を促す主な要因となっています。

予測期間中、半導体製造装置市場で最大のシェアを占めるのはロジックセグメント

ロジックセグメントの市場は、特にデータセンター、クラウドコンピューティング、人工知能における高性能コンピューティングアプリケーションからの高い需要によって牽引されています。これらのアプリケーションでは、演算負荷の高いタスクを実行するために、ASIC(特定用途向け集積回路)やFPGA(フィールド・プログラマブル・ゲートアレイ)などの極めて複雑なデバイスが必要となります。 また、携帯電話、ウェアラブルデバイス、IoT搭載デバイスなどのスマートデバイスの成長も、ロジックセグメントの市場を後押ししています。 これらのスマートデバイスにはそれぞれ、これらのデバイスに組み込まれたマイクロコントローラやプロセッサの中核となる高度なロジック半導体が求められます。

さらに、半導体の製造における微細化の進展も市場の成長を後押ししています。微細化により、性能と効率(消費電力)の両方を向上させることが可能となり、これは現代の家電製品やエッジコンピューティングにおいてますます重要な要素となっています。また、成膜技術やエッチング技術などの製造プロセスの改善により、製造効率が向上し、これまで以上に複雑なロジックデバイスの経済的な大量生産が可能となります。さまざまな産業でAI、機械学習、自動化の採用がますます進むにつれ、高速データ処理をサポートし、リアルタイムの意思決定プロセスにも対応する高性能ロジック半導体の需要が高まっています。

予測期間中、アジア太平洋地域が最大の市場シェアを占める見通し

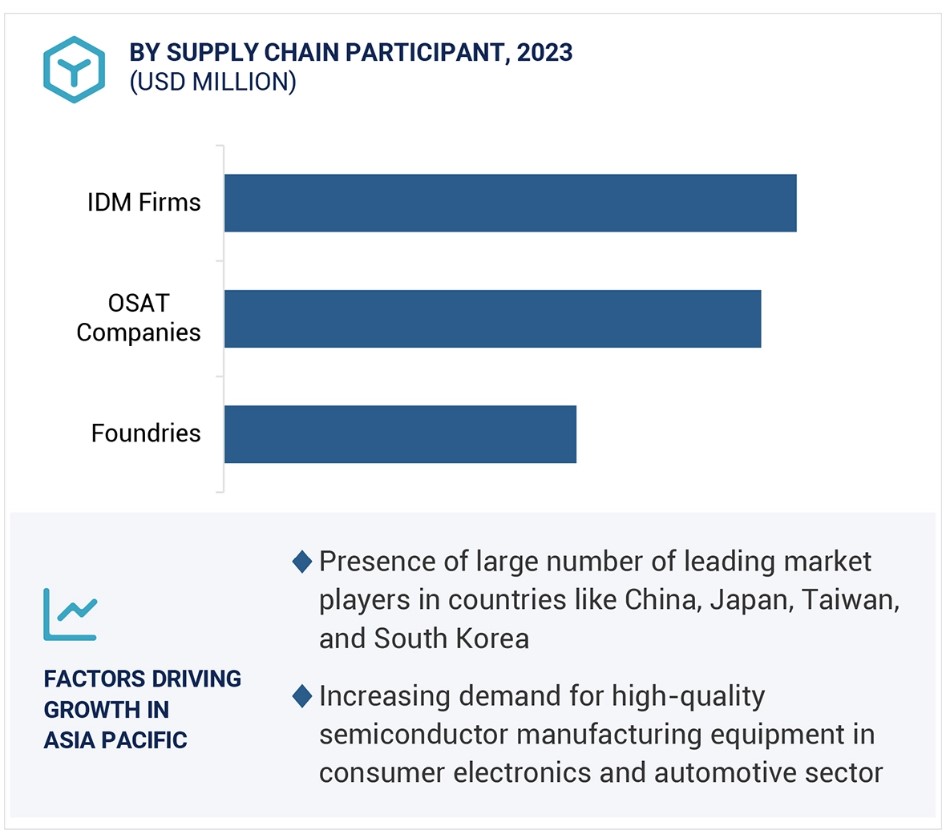

アジア太平洋地域は、中国、日本、台湾、韓国などの主要国に大手半導体製造装置メーカーが存在していることから、半導体製造装置市場を独占すると予測されています。この地域には高度な生産能力と、大規模な家電セクターが存在します。政府主導のイニシアティブ、技術進歩、国内外の企業による多額の投資が市場の成長を促進しています。家電、自動車、通信分野における半導体の需要増加が、この地域の市場成長を牽引しています。技術革新とインフラ開発も、この地域のグローバル市場における競争力を強化しています。

アジア太平洋地域は、半導体製造装置市場でも最も成長の速い市場です。この高い成長は、人工知能、モノのインターネット、5G技術における技術進歩に起因しています。 また、家電製造部門の好調と電子機器および電気自動車の需要の高まりにより、信頼性が高く高性能な半導体製造装置の需要がさらに高まっています。 特に中国と韓国では、技術的な自給自足がますます重視されるようになっているため、現地の研究開発および投資能力が拡大し、半導体製造装置市場の発展がさらに強化されています。

半導体製造装置市場の最近の動向

- アドバンテストは、2025年1月にFormfactor, Inc.およびTechnoprobe S.P.A.との提携関係をさらに拡大し、両社に少数投資を行った。これらの提携関係は、技術とPCB製造に焦点を当てている。高性能コンピューティング半導体向けに、半導体テストソリューションの性能向上を目指す。

- 2024年12月、ASMLは、中国・北海道に拠点を置くRapidus Corporationのファウンドリ「IIM-1」にEUVリソグラフィ装置を導入し、日本での事業を拡大した。EUV技術が日本の半導体量産に適用されるのは初めてであり、これにより2nmの半導体製造が量産化され、同国の次世代半導体製造能力が強化される。

- 東京エレクトロン株式会社は、2024年12月に次世代メモリデバイス向けスパッタリングシステムの新製品「LEXIA-EX」を発表した。このシステムは、先進的なロジック、DRAM、3D NANDアプリケーションをサポートするために、生産性、均一性、フットプリントの改善を提供している。また、従来製品と比較して、CO2排出量とスループットが改善されている。

- 2024年10月、KLA CorporationはIC基板製造装置用の幅広い製品ラインナップを発表した。 その中には、Serena直接描画プラットフォームとLumina検査および計測システムが含まれていた。 これらのソリューションは、高度な半導体パッケージングワークフローの強化により、パネルベースのインターポーザメーカーやIC基板の歩留まり、精度、効率を最適化する。

- 2024年8月、日立ハイテクは、製造環境における高精度な観察と分析を目的として設計された卓上顕微鏡TM4000PlusIIIおよびTM4000IIIを発売しました。これらの顕微鏡は、自動化サポートと高度なメンテナンス機能を備えており、半導体製造を含むさまざまな分野における研究、開発、品質管理プロセスの効率性と一貫性を向上させます。

主要企業

トップ企業 半導体製造装置市場 – 主要企業

- Advantest Corporation (Japan)

- Hitachi High-Tech Corporation (Japan)

- Plasma-Therm (US)

- ASM International N.V. (Netherlands)

- EV Group (EVG) (Austria)

- Onto Innovation (US)

- CVD Equipment Corporation (US)

- Nikon Corporation (Japan)

- SENTECH Instruments GmbH (Germany).

1 はじめに 28

1.1 調査目的 28

1.2 市場定義 29

1.2.1 対象および除外 29

1.3 調査範囲 30

1.3.1 対象市場および地域範囲 30

1.3.2 対象年 31

1.4 対象通貨 31

1.5 対象単位 31

1.6 ステークホルダー 31

2 調査方法 33

2.1 調査データ 33

2.1.1 二次データ 34

2.1.1.1 二次情報源 34

2.1.1.2 二次情報源からの主要データ 35

2.1.2 一次データ 35

2.1.2.1 一次インタビュー対象者リスト 35

2.1.2.2 一次インタビューの内訳 36

2.1.2.3 一次情報源からの主要データ 36

2.1.3 二次および一次調査 37

2.1.3.1 業界の主要な洞察 38

2.2 市場規模の推定 38

2.2.1 ボトムアップ・アプローチ 38

2.2.2 トップダウン・アプローチ 39

2.3 要因分析 40

2.3.1 需要サイド分析 40

2.3.2 供給サイド分析 41

2.4 データトライアングル 41

2.5 調査の前提条件 42

2.6 調査の限界 43

2.7 リスク評価 43

3 エグゼクティブサマリー 44

4 プレミアムインサイト 49

4.1 半導体製造装置市場におけるプレイヤーにとっての魅力的な機会 49

4.2 半導体製造装置市場、フロントエンド装置別 49

4.3 半導体製造装置市場、後工程装置別 50

4.4 半導体製造装置市場、製品タイプ別 50

4.5 半導体製造装置市場、寸法別 51

4.6 半導体製造装置市場:サプライチェーン関係者別 51

4.7 半導体製造装置市場:地域別 52

4.8 半導体製造装置市場:国別 52

5 市場概要 53

5.1 はじめに 53

5.2 市場力学 53

5.2.1 推進要因 54

5.2.1.1 半導体製造施設の拡大 54

5.2.1.2 自動車用半導体市場の急増 54

5.2.1.3 先進的で効率的なチップに対する需要の高まり 55

5.2.2 阻害要因 56

5.2.2.1 高い資本投資要件 56

5.2.2.2 製造プロセスの複雑さ 57

5.2.3 機会 58

5.2.3.1 先進パッケージング技術の拡大 58

5.2.3.2 国内半導体産業に対する政府支援 58

5.2.4 課題 59

5.2.4.1 急速な技術進歩 59

5.2.4.2 製造における環境および規制への準拠 60

5.3 バリューチェーン分析 61

5.4 生態系分析 63

5.5 投資および資金調達シナリオ 65

5.6 顧客のビジネスに影響を与えるトレンドと混乱 65

5.7 技術分析 66

5.7.1 主要技術 66

5.7.1.1 ウェハボンディング 66

5.7.2 補完技術 67

5.7.2.1 フリップチップ 67

5.7.3 隣接技術 67

5.7.3.1 3Dスタッキング 67

5.8 価格分析 68

5.8.1 主要企業が提供する製品の平均販売価格 68

5.8.2 地域別平均販売価格 69

5.9 主要関係者と購買基準 69

5.9.1 購買プロセスにおける主要関係者 69

5.9.2 購買基準 70

5.10 ポーターのファイブフォース分析 71

5.10.1 新規参入者の脅威 72

5.10.2 代替品の脅威 73

5.10.3 サプライヤーの交渉力 73

5.10.4 バイヤーの交渉力 73

5.10.5 競争の激しさ 73

5.11 ケーススタディ分析 74

5.11.1 ELMOの先進的なモーションコントロールソリューションによるLED製造の強化 74

5.11.2 SYNOVA社、LMJテクノロジーで高度なダイシングとウェハーダイシングの課題とソリューションに対応 74

5.11.3 高度なリソグラフィ技術のためのフォトレジストの最適化 74

5.12 貿易分析 75

5.12.1 輸入シナリオ(HSコード848620) 75

5.12.2 輸出シナリオ(HSコード848620) 76

5.13 特許分析 77

5.14 規制環境 80

5.14.1 規格 83

5.14.1.1 47 CFR 15 83

5.14.1.2 NAICS コード 334413 83

5.14.1.3 29 CFR 1910 83

5.14.1.4 SEMI E6、E76、F5、F14、S6、S1、S10、S12、S13、S14、S18、およびS22 83

5.14.1.5 IEC 60204-33:2009 84

5.15 2025年~2026年の主要な会議およびイベント 84

5.16 AI/GEN AIが半導体製造装置市場に与える影響 85

5.17 半導体製造装置市場関係者の製造施設で使用されるコネクタ 86

5.17.1 メートル規格丸型コネクタ 86

5.17.2 CPC、長方形コネクタ 87

5.17.3 D-SUBコネクタ 87

5.17.4 オーバーモールドアセンブリ 88

5.17.5 ケーブルハーネス 88

5.17.6 その他のデバイス 89

6 半導体製造装置市場、フロントエンド装置別 90

6.1 はじめに 91

6.2 リソグラフィ 93

6.2.1 フォトリソグラフィ 94

6.2.1.1 深紫外線(DUV)リソグラフィ 94

6.2.1.2 極紫外線(EUV)リソグラフィ 94

6.2.2 電子ビームリソグラフィ 94

6.2.3 イオンビームリソグラフィ 94

6.2.4 ナノインプリントリソグラフィ 94

6.2.5 その他 95

6.3 ウェハ表面処理 97

6.3.1 エッチング 97

6.3.1.1 市場成長を促進するドライエッチング技術の進歩 97

6.3.2 化学的機械平坦化(CMP) 98

6.3.2.1 高性能デバイスの需要が市場成長を促進 98

6.4 ウェーハ洗浄 98

6.4.1 高性能かつ信頼性の高い半導体デバイスの需要が市場成長を促進 98

6.5 蒸着 99

6.5.1 蒸着プロセスの進歩が市場成長を促進 99

6.6 その他の前工程装置 99

7 後工程装置別半導体製造装置市場 100

7.1 はじめに 101

7.2 アセンブリおよびパッケージング 104

7.2.1 市場成長を促進するパッケージング技術の進歩 104

7.3 ダイシング 104

7.3.1 半導体デバイスの高精度化ニーズの高まりが市場需要を促進 104

7.4 計測 105

7.4.1 精密測定と高度な検出に対するニーズが市場成長を促進 105

7.5 ボンディング 105

7.5.1 先進的な半導体パッケージング技術に対する需要の高まりが市場成長を促進 105

7.6 ウェハテスト/ICテスト 105

7.6.1 テスト技術の進歩が半導体の信頼性と市場成長を促進 105

8 半導体製造で使用される工場設備機器 106

8.1 はじめに 106

8.2 自動化 106

8.3 化学薬品 107

8.4 ガス制御 107

8.5 その他の製造施設設備 107

9 製品タイプ別半導体製造装置市場 108

9.1 はじめに 109

9.2 メモリ 110

9.2.1 市場成長を加速させる大容量ストレージと先進パッケージに対する需要の高まり 110

9.3 ロジック 111

9.3.1 市場成長を促進する高性能コンピューティングに対する需要 111

9.4 MPU 113

9.4.1 クラウドコンピューティングとエッジコンピューティング技術の進歩が市場成長を促進 113

9.5 ディスクリート 114

9.5.1 自動車およびエネルギー分野におけるディスクリートデバイスの需要の高まりが市場成長を促進 114

9.6 アナログ 115

9.6.1 モノのインターネットデバイスの採用拡大が市場成長を促進 115

9.7 その他 117

9.7.1 センサー 118

9.7.1.1 相互接続デバイスの採用拡大が市場成長を促進 118

9.7.2 光電子コンポーネント 118

9.7.2.1 先進的なディスプレイ技術の採用が市場成長を促進 118

10 半導体製造装置市場、寸法別 119

10.1 はじめに 120

10.2 2D ICS 121

10.2.1 民生用電子機器の高密度集積化が市場成長を促進 121

10.3 2.5D ICS 122

10.3.1 市場需要を促進するコスト効率の高い高性能ソリューションの必要性 122

10.4 3D ICS 123

10.4.1 市場成長を促進するためのコンパクトなフォームファクターにおける多様な機能統合の必要性 123

11 サプライチェーン関係者別半導体製造装置市場 125

11.1 はじめに 126

11.2 ファウンドリ 127

11.2.1 先進的な半導体とコスト効率の高い製造に対する需要の高まりがファウンドリの成長を促進する 127

11.3 IDM企業 128

11.3.1 垂直統合と先進的な製造能力が市場の成長を促進する 128

11.4 OSAT企業 129

11.4.1 パッケージング技術とアウトソーシングの進歩が市場成長を促進 129

12 地域別半導体製造装置市場 130

12.1 はじめに 131

12.2 南北アメリカ 132

12.2.1 北米のマクロ経済見通し 132

12.2.2 米国 140

12.2.2.1 市場成長を加速させる政府のイニシアティブと先進技術の採用 140

12.2.3 カナダ 141

12.2.3.1 成長機会を生み出すための戦略的イノベーションとコラボレーション 141

12.2.4 南北アメリカ大陸 142

12.2.4.1 新興経済圏における技術的進歩が市場成長を促進 142

12.3 ヨーロッパ、中東、アフリカ(EMEA) 143

12.3.1 EMEAのマクロ経済見通し 143

12.3.2 ドイツ 151

12.3.2.1 先進的な技術インフラとインダストリー4.0が市場成長を後押し 151

12.3.3 英国 151

12.3.3.1 市場成長を推進する戦略的イノベーションと投資 151

12.3.4 アイルランド 152

12.3.4.1 市場成長に貢献する製造施設の存在 152

12.3.5 フランス 152

12.3.5.1 市場成長に貢献する強力な研究開発への重点と政府のイニシアティブ 152

12.3.6 イタリア 152

12.3.6.1 自動車、家電、産業分野における需要の高まりが市場を牽引 152

12.3.7 オランダ 153

12.3.7.1 戦略的な研究開発投資が市場成長を促進 153

12.3.8 EMEA その他 153

12.4 アジア太平洋地域 153

12.4.1 アジア太平洋地域のマクロ経済見通し 153

12.4.2 中国 162

12.4.2.1 先進的な製造能力とイノベーションを支える環境が市場成長を加速させる 162

12.4.3 日本 163

12.4.3.1 自動車分野における先進的な半導体製造技術への需要が市場成長を促進する 163

12.4.4 韓国 164

12.4.4.1 主要企業の優れた製造能力が機会を生み出す 164

12.4.5 台湾 165

12.4.5.1 先進的な製造技術への投資が市場成長を促進する 165

12.4.6 アジア太平洋地域その他 165

13 競合状況 167

13.1 概要 167

13.2 主要企業の戦略/勝利への権利、2020年~2025年 167

13.3 市場シェア分析、2023年 170

13.4 収益分析、2019年~2023年 172

13.5 企業評価と財務指標 172

13.6 企業評価マトリクス:主要企業、2023年 173

13.6.1 星 173

13.6.2 新興リーダー 173

13.6.3 普及している企業 174

13.6.4 参加者 174

13.6.5 企業フットプリント:主要企業、2023年 175

13.6.5.1 企業フットプリント 175

13.6.5.2 フロントエンド機器のフットプリント 176

13.6.5.3 バックエンド機器のフットプリント 177

13.6.5.4 製品タイプ別フットプリント 178

13.6.5.5 寸法別フットプリント 179

13.6.5.6 サプライチェーン関係者別フットプリント 180

13.6.5.7 地域別フットプリント 181

13.7 企業評価マトリクス:新興企業/中小企業、2023年 182

13.7.1 進歩的な企業 182

13.7.2 対応力のある企業 182

13.7.3 ダイナミックな企業 182

13.7.4 スタート地点 182

13.7.5 ベンチマークによる競合比較:スタートアップ/中小企業、2023年 183

13.7.5.1 スタートアップ/中小企業のリスト 183

13.7.5.2 スタートアップ/中小企業のベンチマークによる競合比較 184

13.8 ブランド/製品比較 185

13.9 競合シナリオとトレンド 185

13.9.1 製品発売 185

13.9.2 取引 198

13.9.3 拡張 206

13.10 トップ5ペイヤーの施設概要 211

14 企業プロフィール 212

14.1 はじめに 212

14.2 主要企業 212

14.2.1 アプライド マテリアルズ 212

14.2.1.1 事業概要 212

14.2.1.2 提供する製品/ソリューション/サービス 213

14.2.1.3 最近の動向 218

14.2.1.3.1 製品/サービスの発売 218

14.2.1.3.2 取引 220

14.2.1.3.3 拡大 221

14.2.1.4 MnMの見解 222

14.2.1.4.1 主な強み/勝利への権利 222

14.2.1.4.2 戦略的選択肢 222

14.2.1.4.3 弱みと競合他社からの脅威 222

14.2.2 ASML 223

14.2.2.1 事業概要 223

14.2.2.2 製品/ソリューション/サービス 224

14.2.2.3 最近の動向 225

14.2.2.3.1 製品/ソリューション/サービスの発売 225

14.2.2.3.2 契約 226

14.2.2.3.3 拡大 227

14.2.2.4 MnMビュー 228

14.2.2.4.1 主な強み/勝利への権利 228

14.2.2.4.2 戦略的選択肢 228

14.2.2.4.3 弱みと競合他社からの脅威 228

14.2.3 東京エレクトロン株式会社 229

14.2.3.1 事業概要 229

14.2.3.2 製品/ソリューション/サービス 230

14.2.3.3 最近の動向 232

14.2.3.3.1 製品/ソリューション/サービスの発売 232

14.2.3.3.2 取引 233

14.2.3.3.3 拡大 234

14.2.3.4 MnMの見解 235

14.2.3.4.1 主な強み/勝利への権利 235

14.2.3.4.2 戦略的選択肢 235

14.2.3.4.3 弱みと競合による脅威 235

14.2.4 LAM RESEARCH CORPORATION 236

14.2.4.1 事業概要 236

14.2.4.2 製品/ソリューション/サービス 237

14.2.4.3 最近の動向 240

14.2.4.3.1 製品/ソリューション/サービスの発売 240

14.2.4.3.2 取引 242

14.2.4.3.3 拡大 243

14.2.4.4 MnMの見解 244

14.2.4.4.1 主な強み/勝利への権利 244

14.2.4.4.2 戦略的選択肢 244

14.2.4.4.3 弱みと競合による脅威 244

14.2.5 KLA CORPORATION 245

14.2.5.1 事業概要 245

14.2.5.2 製品/ソリューション/サービス 246

14.2.5.3 最近の動向 249

14.2.5.3.1 製品/サービスの発売 249

14.2.5.3.2 拡大 251

14.2.5.4 MnMの見解 252

14.2.5.4.1 主な強み/勝利への権利 252

14.2.5.4.2 戦略的選択肢 252

14.2.5.4.3 弱みと競合の脅威 252

14.2.6 株式会社スクリーンホールディングス 253

14.2.6.1 事業概要 253

14.2.6.2 製品/ソリューション/サービス 254

14.2.6.3 最近の動向 255

14.2.6.3.1 製品/サービスの発売 255

14.2.6.3.2 取引 257

14.2.6.3.3 拡張 257

14.2.7 テラダイン社 258

14.2.7.1 事業概要 258

14.2.7.2 製品/ソリューション/サービス 259

14.2.7.3 最近の動向 260

14.2.7.3.1 製品/サービスの発売 260

14.2.7.3.2 取引 261

14.2.8 株式会社アドバンテスト 262

14.2.8.1 事業概要 262

14.2.8.2 製品/ソリューション/サービス 263

14.2.8.3 最近の動向 265

14.2.8.3.1 製品/サービス開始 265

14.2.8.3.2 取引 267

14.2.9 日立ハイテクノロジーズ 269

14.2.9.1 事業概要 269

14.2.9.2 製品/ソリューション/サービス 270

14.2.9.3 最近の動向 271

14.2.9.3.1 製品/サービス開始 271

14.2.9.3.2 取引 273

14.2.9.3.3 拡張 274

14.2.10 プラズマサーモ 275

14.2.10.1 事業概要 275

14.2.10.2 提供する製品/ソリューション/サービス 275

14.2.10.3 最近の動向 276

14.2.10.3.1 製品/サービスの発売 276

14.2.10.3.2 取引 276

14.2.10.3.3 拡張 277

14.3 その他の企業 278

14.3.1 ASMインターナショナルN.V. 278

14.3.2 EVグループ(EVG) 279

14.3.3 オンツーイノベーション 281

14.3.4 ノードソンコーポレーション 282

14.3.5 ADT 283

14.3.6 ベネク 284

14.3.7 CVD 機器株式会社 285

14.3.8 ユージンテクノロジー株式会社 286 LTD. 286

14.3.9 株式会社ニコン 287

14.3.10 半導体装置株式会社 288

14.3.11 センテック・インスツルメンツ社 290

14.3.12 キヤノン株式会社 292

14.3.13 国際電気株式会社 294

14.3.14 SEMES 295

14.3.15 フォームファクター社 296

15 付録 297

15. 1 業界専門家による洞察 297

15.2 ディスカッションガイド 297

15.3 Knowledgestore:MarketsandMarketsの購読ポータル 301

15.4 カスタマイズオプション 303

15.5 関連レポート 303

15.6 執筆者プロフィール 304

表1 半導体製造装置市場:調査の前提条件 42

表2 半導体製造装置市場:リスク評価 43

表3 半導体製造装置市場:エコシステムにおける各社の役割 64

表4 主要企業が提供するリソグラフィ装置の平均販売価格、2020年~2023年(百万米ドル) 68

表5 サプライチェーン参加者別の購買プロセスにおけるステークホルダーの影響(%) 70

表6 サプライチェーン参加者別の主な購買基準 70

表7 ポーターの5つの力の半導体製造装置市場への影響 72

表8 HSコード848620準拠製品の輸入データ、国別、2019年~2023年(百万米ドル) 75

表9 HSコード848620準拠製品の輸出データ、国別、2019年~2023年(百万米ドル) 76

表 10 主要特許一覧、2021年~2024年 78

表 11 米州:規制当局、政府機関、その他の組織一覧 80

表 12 EMEA:規制当局、政府機関、その他の組織一覧 82

表 13 アジア太平洋地域:規制当局、政府機関、その他の組織の一覧 82

表 14 2025~2026 年の主要な会議およびイベント 84

表15 フロントエンド装置:半導体製造装置市場、2020年~2023年(百万米ドル) 91

表16 フロントエンド装置:半導体製造装置市場、2024年~2029年(百万米ドル) 91

表17 半導体製造装置市場:前工程装置別、2020年~2023年(百万米ドル) 92

表18 半導体製造装置市場:前工程装置別、2024年~2029年(百万米ドル) 92

表19 フロントエンド装置:半導体製造装置市場、製品タイプ別、2020年~2023年(単位:百万米ドル) 92

表20 フロントエンド装置: 半導体製造装置市場、製品タイプ別、2024年~2029年(百万米ドル) 93

表21 フロントエンド装置:半導体製造装置市場、地域別、2020年~2023年(百万米ドル) 93

表22 フロントエンド装置:半導体製造装置市場、地域別、2024~2029年(単位:百万米ドル) 93

表23 リソグラフィ:半導体製造装置市場、

2020~2023年(単位:台) 95

表24 リソグラフィ:半導体製造装置市場、

2024年~2029年(単位) 95

表25 リソグラフィ:半導体製造装置市場、

国別、2020年~2023年(単位) 95

表26 リソグラフィ:半導体製造装置市場、

国別、2024~2029年(単位:台) 96

表27 リソグラフィ:半導体製造装置市場、

地域別、2020年~2023年(単位) 96

表28 リソグラフィ:半導体製造装置市場、

地域別、2024年~2029年(単位) 96

表29 ウェーハ表面調整:半導体製造装置市場、2020年~2023年(百万米ドル) 97

表30 ウェーハ表面調整:半導体製造装置市場、2024年~2029年(百万米ドル) 97

表31 後工程装置:半導体製造装置市場、2020年~2023年(百万米ドル) 101

表32 後工程装置:半導体製造装置市場、2024年~2029年(百万米ドル) 101

表33 半導体製造装置市場、後工程装置別、2020年~2023年(単位:百万米ドル) 102

表34 半導体製造装置市場、後工程装置別、2024年~2029年(単位:百万米ドル) 102

表35 後工程装置:半導体製造装置市場、製品タイプ別、2020年~2023年(単位:百万米ドル) 102

表36 後工程装置: 半導体製造装置市場、製品タイプ別、2024年~2029年(百万米ドル) 103

表37 後工程装置:半導体製造装置市場、地域別、2020年~2023年(百万米ドル) 103

表38 後工程装置:半導体製造装置市場、地域別、2024~2029年(百万米ドル) 103

表39 半導体製造装置市場、製品タイプ別、2020~2023年(百万米ドル) 109

表40 半導体製造装置市場:製品タイプ別、2024~2029年(百万米ドル) 110

表41 メモリ:半導体製造装置市場:地域別、2020~2023年(百万米ドル) 110

表42 メモリ:半導体製造装置市場、地域別、2024年~2029年(百万米ドル) 111

表43 メモリ:半導体製造装置市場、

装置タイプ別、2020年~2023年(百万米ドル) 111

表44 メモリ:半導体製造装置市場、

装置タイプ別、2024年~2029年(百万米ドル) 111

表45 ロジック:半導体製造装置市場、地域別、2020年~2023年(百万米ドル) 112

表46 ロジック:半導体製造装置市場、地域別、2024年~2029年(百万米ドル) 112

表47 ロジック:半導体製造装置市場、装置タイプ別、2020年~2023年(百万米ドル) 112

表48 ロジック:半導体製造装置市場、装置タイプ別、2024~2029年(百万米ドル) 113

表49 MPU:半導体製造装置市場、地域別、2020~2023年(百万米ドル) 113

表50 MPU:半導体製造装置市場、地域別、2024~2029年(百万米ドル) 113

表51 MPU:半導体製造装置市場、装置タイプ別、2020~2023年(百万米ドル) 114

表52 MPU:半導体製造装置市場、装置タイプ別、2024~2029年(百万米ドル) 114

表53 ディスクリート:半導体製造装置市場、地域別、2020~2023年(百万米ドル) 114

表54 個別:半導体製造装置市場、地域別、2024年~2029年(百万米ドル) 115

表55 個別:半導体製造装置市場、

装置タイプ別、2020年~2023年(百万米ドル) 115

表56 個別:半導体製造装置市場、

装置タイプ別、2024年~2029年(百万米ドル) 115

表57 アナログ:半導体製造装置市場、地域別、2020年~2023年(百万米ドル) 116

表58 アナログ:半導体製造装置市場、地域別、2024年~2029年(百万米ドル) 116

表59 アナログ:半導体製造装置市場、

装置タイプ別、2020年~2023年(百万米ドル) 116

表60 アナログ:半導体製造装置市場、

装置タイプ別、2024年~2029年(百万米ドル) 116

表61 その他:半導体製造装置市場、地域別、2020年~2023年(百万米ドル) 117

表62 その他:半導体製造装置市場、地域別、2024~2029年(百万米ドル) 117

表63 その他:半導体製造装置市場、

装置タイプ別、2020~2023年(百万米ドル) 117

表64 その他:半導体製造装置市場、

装置タイプ別、2024~2029年(百万米ドル) 118

表65 半導体製造装置市場、寸法別、2020~2023年(百万米ドル) 120

表66 半導体製造装置市場、2024年~2029年(百万米ドル) 120

表67 2D ICS:半導体製造装置市場、地域別、2020年~2023年(百万米ドル) 121

表68 2D ICS:半導体製造装置市場、地域別、2024~2029年(百万米ドル) 122

表69 2.5D ICS:半導体製造装置市場、地域別、2020~2023年(百万米ドル) 123

表70 2.5D ICS:半導体製造装置市場、地域別、2024~2029年(百万米ドル) 123

表71 3D ICS:半導体製造装置市場、地域別、2020~2023年(百万米ドル) 124

表72 3D ICS:半導体製造装置市場、地域別、2024~2029年(百万米ドル) 124

表73 半導体製造装置市場、サプライチェーン参加者別、2020~2023年(百万米ドル) 126

表74 半導体製造装置市場、サプライチェーン参加者別、2024~2029年(百万米ドル) 126

表75 ファウンドリ:半導体製造装置市場、

地域別、2020年~2023年(百万米ドル) 127

表76 ファウンドリ:半導体製造装置市場、

地域別、2024年~2029年(百万米ドル) 127

表77 IDM企業: 半導体製造装置市場、

地域別、2020年~2023年(百万米ドル) 128

表 78 IDM企業:半導体製造装置市場、

地域別、2024年~2029年(百万米ドル) 128

表79 OSAT企業:半導体製造装置市場、

地域別、2020年~2023年(百万米ドル) 129

表80 OSAT企業:半導体製造装置市場、

地域別、2024年~2029年(百万米ドル) 129

表 81 半導体製造装置市場、地域別、

2020年~2023年(百万米ドル) 131

表 82 半導体製造装置市場、地域別、

2024年~2029年(百万米ドル) 132

表 83 米州:半導体製造装置市場、

国別、2020年~2023年(百万米ドル) 133

表 84 米州:半導体製造装置市場、

国別、2024年~2029年(百万米ドル) 134

表85 南北アメリカ:半導体製造装置市場、

装置別、2020年~2023年(百万米ドル) 134

表86 米州:半導体製造装置市場、

装置別、2024年~2029年(百万米ドル) 134

表87 米州:半導体製造装置市場、

製品タイプ別、2020年~2023年(百万米ドル) 134

表88 米州:半導体製造装置市場、

製品タイプ別、2024年~2029年(百万米ドル) 135

表89 米州:半導体製造装置市場、

寸法別、2020年~2023年(百万米ドル) 135

表90 米州:半導体製造装置市場、

2024年~2029年(単位:百万米ドル) 135

表 91 米州:半導体製造装置市場、サプライチェーン参加者別、2020年~2023年(単位:百万米ドル) 136

表 92 米州:半導体製造装置市場、サプライチェーン参加者別、2024~2029年(百万米ドル) 136

表 93 米州:半導体製造装置市場、フロントエンド装置別、2020年~2023年(百万米ドル) 136

表94 米州:半導体製造装置市場、フロントエンド装置別、2024年~2029年(百万米ドル) 137

表95 米州: 半導体製造装置市場、国別、2020年~2023年(百万米ドル) 137

表 96 南北アメリカ:半導体製造装置市場、国別、2024年~2029年(百万米ドル) 137

表97 南北アメリカ:フロントエンド半導体製造装置市場、製品タイプ別、2020年~2023年(百万米ドル) 138

表98 南北アメリカ: 半導体製造装置市場、製品タイプ別、2024年~2029年(百万米ドル) 138

表 99 米州:半導体製造装置市場、後工程装置別、2020年~2023年(百万米ドル) 138

表100 米州:半導体製造装置市場、後工程装置別、2024年~2029年(百万米ドル) 139

表101 米州:国別、バックエンド半導体製造装置市場、2020年~2023年(単位:百万米ドル) 139

表102 南北アメリカ:国別、後工程半導体製造装置市場、2024年~2029年(百万米ドル) 139

表103 南北アメリカ:後工程半導体製造装置市場、製品タイプ別、2020年~2023年(百万米ドル) 140

表104 米州:後工程半導体製造装置市場、製品タイプ別、2024年~2029年(百万米ドル) 140

表105 米国:半導体製造装置市場、装置タイプ別、2020年~2023年(百万米ドル) 141

表106 米国:半導体製造装置市場、装置タイプ別、2024年~2029年(百万米ドル) 141

表107 カナダ:半導体製造装置市場、

装置タイプ別、2020年~2023年(百万米ドル) 141

表108 カナダ:半導体製造装置市場、

装置タイプ別、2024年~2029年(百万米ドル) 142

表109 米州その他:半導体製造装置市場、

装置タイプ別、2020年~2023年(百万米ドル) 142

表110 米州その他:半導体製造装置市場、

装置タイプ別、2024年~2029年(百万米ドル) 142

表111 EMEA:半導体製造装置市場、国別、2020年~2023年(百万米ドル) 145

表112 EMEA:国別半導体製造装置市場、2024~2029年(百万米ドル) 145

表113 EMEA:地域別半導体製造装置市場、2020~2023年(百万米ドル) 145

表114 EMEA:地域別半導体製造装置市場、2024~2029年(百万米ドル) 146

表115 EMEA:装置タイプ別半導体製造装置市場、2020~2023年(百万米ドル) 146

表116 EMEA:半導体製造装置市場、装置タイプ別、2024年~2029年(百万米ドル) 146

表117 EMEA:半導体製造装置市場、製品タイプ別、2020年~2023年(百万米ドル) 146

表118 EMEA:半導体製造装置市場、製品タイプ別、2024~2029年(百万米ドル) 147

表119 EMEA:半導体製造装置市場、寸法別、2020~2023年(百万米ドル) 147

表120 EMEA:半導体製造装置市場、2024年から2029年(百万米ドル) 147

表121 EMEA:半導体製造装置市場、サプライチェーン参加者別、2020年~2023年(百万米ドル) 148

表122 EMEA:半導体製造装置市場、サプライチェーン参加者別、2024~2029年(百万米ドル) 148

表123 EMEA:半導体製造装置市場、フロントエンド装置別、2020年~2023年(百万米ドル) 148

表124 EMEA:半導体製造装置市場、前工程装置別、2024年~2029年(百万米ドル) 149

表125 EMEA:半導体製造装置市場、

製品タイプ別、2020年~2023年(百万米ドル) 149

表126 EMEA:半導体製造装置市場、

製品タイプ別、2024年~2029年(百万米ドル) 149

表127 EMEA:半導体製造装置市場、後工程装置別、2020年~2023年(百万米ドル) 150

表128 EMEA:半導体製造装置市場、後工程装置別、2024年~2029年(百万米ドル) 150

表129 EMEA:半導体製造装置市場、

製品タイプ別、2020年~2023年(百万米ドル) 150

表130 EMEA:バックエンド半導体製造装置市場、

製品タイプ別、2024年~2029年(百万米ドル) 151

表131 アジア太平洋地域:半導体製造装置市場、

国別、2020年~2023年(百万米ドル) 155

表132 アジア太平洋地域:半導体製造装置市場、

国別、2024年~2029年(百万米ドル) 155

表133 アジア太平洋地域:半導体製造装置市場、

装置タイプ別、2020年~2023年(百万米ドル) 155

表134 アジア太平洋地域:半導体製造装置市場、

装置タイプ別、2024年~2029年(百万米ドル) 156

表135 アジア太平洋地域:半導体製造装置市場、

製品タイプ別、2020年~2023年(百万米ドル) 156

表136 アジア太平洋地域:半導体製造装置市場、

製品タイプ別、2024年~2029年(百万米ドル) 156

表137 アジア太平洋地域:半導体製造装置市場、

寸法別、2020年~2023年(百万米ドル) 157

表138 アジア太平洋地域:半導体製造装置市場、

寸法別、2024年~2029年(百万米ドル) 157

表139 アジア太平洋地域:半導体製造装置市場、

サプライチェーン参加者別、2020年~2023年(百万米ドル) 157

表140 アジア太平洋地域:半導体製造装置市場、

サプライチェーン参加者別、2024~2029年(百万米ドル) 157

表141 アジア太平洋地域:半導体製造装置市場、

前工程装置別、2020年~2023年(百万米ドル) 158

表142 アジア太平洋地域:半導体製造装置市場、

前工程装置別、2024年~2029年(百万米ドル) 158

表143 アジア太平洋地域:国別半導体製造装置市場、2020年~2023年(単位:百万米ドル) 158

表144 アジア太平洋地域:国別、2024年~2029年の半導体製造装置市場(単位:百万米ドル) 159

表145 アジア太平洋地域:フロントエンド半導体製造装置市場、製品タイプ別、2020年~2023年(百万米ドル) 159

表146 アジア太平洋地域:半導体製造装置市場、製品タイプ別、2024~2029年(百万米ドル) 159

表147 アジア太平洋地域:半導体製造装置市場、

後工程装置別、2020年~2023年(百万米ドル) 160

表148 アジア太平洋地域:半導体製造装置市場、

後工程装置別、2024年~2029年(百万米ドル) 160

表149 アジア太平洋地域:国別、バックエンド半導体製造装置市場、2020年~2023年(単位:百万米ドル) 160

表150 アジア太平洋地域:国別、2024年~2029年の半導体後工程製造装置市場(単位:百万米ドル) 161

表151 アジア太平洋地域:後工程半導体製造装置市場、製品タイプ別、2020年~2023年(百万米ドル) 161

表152 アジア太平洋地域:後工程半導体製造装置市場、製品タイプ別、2024~2029年(百万米ドル) 161

表153 中国:半導体製造装置市場、装置タイプ別、2020年~2023年(百万米ドル) 162

表154 中国:半導体製造装置市場、装置タイプ別、2024~2029年(百万米ドル) 162

表155 日本:半導体製造装置市場、装置タイプ別、2020年~2023年(百万米ドル) 163

表156 日本:半導体製造装置市場、装置タイプ別、2024年~2029年(百万米ドル) 163

表157 韓国:半導体製造装置市場、

装置タイプ別、2020年~2023年(百万米ドル) 164

表158 韓国:半導体製造装置市場、

装置タイプ別、2024年~2029年(百万米ドル) 164

表159 台湾:半導体製造装置市場、

装置タイプ別、2020年~2023年(百万米ドル) 165

表160 台湾:半導体製造装置市場、

装置タイプ別、2024年~2029年(百万米ドル) 165

表161 アジア太平洋地域その他:半導体製造装置市場、装置タイプ別、2020年~2023年(百万米ドル) 166

表162 アジア太平洋地域その他:半導体製造装置市場、装置タイプ別、2024年~2029年(百万米ドル) 166

表163 半導体製造装置市場:主要企業の戦略/勝利への権利、2020年~2025年 167

表164 半導体製造装置市場:上位5社の市場シェア分析、2023年 170

表165 半導体製造装置市場:前工程装置の設置面積 176

表166 半導体製造装置市場:後工程装置の設置面積 177

表167 半導体製造装置市場:製品タイプ別面積 178

表168 半導体製造装置市場:寸法別面積 179

表169 半導体製造装置市場:サプライチェーン関係者のフットプリント 180

表170 半導体製造装置市場:地域別フットプリント 181

表171 半導体製造装置市場:新興企業/中小企業の一覧 183

表172 半導体製造装置市場:新興企業/中小企業の競合ベンチマーク 184

表173 半導体製造装置市場:製品発売、2020年1月~2025年1月 186

表174 半導体製造装置市場:取引、

2020年1月~2025年1月 198

表175 半導体製造装置市場:拡張、

2020年1月~2025年1月 206

表176 半導体製造装置市場:上位5社の施設概要 211

表177 アプライド マテリアルズ社:企業概要 212

表178 アプライド マテリアルズ社:製品/ソリューション/サービス 213

表179 アプライド マテリアルズ社:製品/サービスの発表 218

表 180 アプライド マテリアルズ社:取引 220

表 181 アプライド マテリアルズ社:拡張 221

表 182 ASML:企業概要 223

表 183 ASML:製品/ソリューション/サービス 224

表184 ASML:製品/ソリューション/サービスの提供開始 225

表185 ASML:取引 226

表186 ASML:拡張 227

表187 東京エレクトロン株式会社:会社概要 229

表188 東京エレクトロン株式会社:製品/ソリューション/サービス 230

表189 東京エレクトロン株式会社:製品/ソリューション/サービスの発表 232

表190 東京エレクトロン株式会社:取引 233

表191 東京エレクトロン株式会社:事業拡大 234

表192 LAM RESEARCH CORPORATION:会社概要 236

表193 LAM RESEARCH CORPORATION:製品/ソリューション/サービス 237

表194 LAM RESEARCH CORPORATION:製品/ソリューション/サービスの提供開始 240

表195 LAM RESEARCH CORPORATION:取引 242

表196 LAM RESEARCH CORPORATION:拡張 243

表197 KLA CORPORATION:企業概要 245

表198 KLA CORPORATION:製品/ソリューション/サービス 246

表199 KLA CORPORATION:製品/サービスの発売 249

表200 KLA CORPORATION:拡張 251

表201 SCREEN HOLDINGS CO., LTD.:会社概要 253

表202 SCREEN HOLDINGS CO., LTD.: 製品/ソリューション/サービス 254

表 203 株式会社SCREENホールディングス:製品/サービスの発売 255

表 204 株式会社SCREENホールディングス:取引 257

表 205 株式会社SCREENホールディングス:拡張 257

表206 テラダイン社:企業概要 258

表207 テラダイン社:製品/ソリューション/サービス 259

表208 テラダイン社:製品/サービスの発表 260

表209 テラダイン社:取引 261

表210 株式会社アドバンテスト:会社概要 262

表211 株式会社アドバンテスト:製品/ソリューション/サービス 263

表212 株式会社アドバンテスト:製品/サービス 265

表213 株式会社アドバンテスト:取引 267

表214 株式会社日立ハイテクノロジーズ:企業概要 269

表215 株式会社日立ハイテクノロジーズ:製品/ソリューション/サービス 270

表216 日立ハイテク:製品/サービス別売上高 271

表217 日立ハイテク:取引 273

表218 日立ハイテク:事業拡大 274

表219 プラズマ・サーム:会社概要 275

表220 プラズマ・サーム:製品/ソリューション/サービス 275

表221 プラズマ・サーム:製品/サービス 276

表222 プラズマ・サーム:取引 276

表223 プラズマ・サーム:拡張 277

表224 ASMインターナショナルNV:企業概要 278

表225 EVグループ(EVG):企業概要 279

表226 オンツー・イノベーション:企業概要 281

表 227 ノードソン・コーポレーション:企業概要 282

表 228 ADT:企業概要 283

表 229 ベネック:企業概要 284

表 230 CVDエキップメント・コーポレーション:企業概要 285

表 231 EUGENE TECHNOLOGY CO. LTD.:企業概要 286

表 232 株式会社ニコン:企業概要 287

表 233 半導体装置株式会社:企業概要 288

表 234 SENTECH INSTRUMENTS GMBH:企業概要 290

表235 キヤノン株式会社:会社概要 292

表236 国際電気株式会社:会社概要 294

表237 SEMES:会社概要 295

表238 FORMFACTOR:会社概要 296