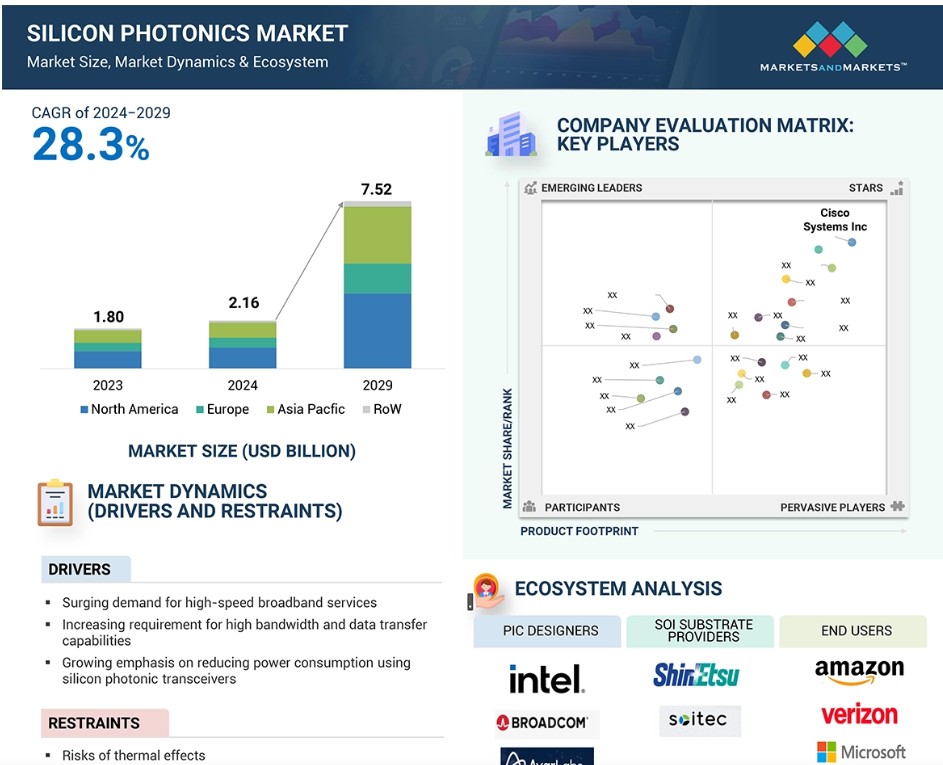

シリコンフォトニクス市場のトレンドと力学

推進要因:高帯域幅と高速データ転送に対するニーズの高まり

ノード間のデータレートが増加するにつれ、電気信号の整合性と劣化がより重大な問題となります。光ファイバーは、同等の電気ケーブルよりも信号の整合性の問題が少なく、より高い帯域幅のソリューションを提供します。同様に、データセンターや高性能コンピューティング、通信などのさまざまな用途でシリコンフォトニクス製品を採用することで、高速データ転送のニーズも高まります。インテル社(米国)は、高速データ伝送に対する需要の高まりに応えるため、2018年に新しい100Gシリコントランシーバーを導入しました。すでに500万個以上が導入されているインテルのシリコンフォトニクス・プラットフォームは、レーザーを統合することで製造と信頼性を向上させています。このトランシーバーは、超高帯域幅などの優れた特性を備え、コストも低く、今後登場するデータセンター、ビジネス、消費者関連のアプリケーションの設計と開発の見通しを改善します。100 Gbps PSM4 光トランシーバーは、レーザー技術とIC技術の両方のユニークな特性を組み込んでいます。チップの送信機と受信機を1セット使用するだけで、マージン誤り率を伴う長距離通信において100 Gbpsの帯域幅を実現できます。従来の技術ではデータ転送速度に限界があり、消費電力も高くなります。そのため、シリコンフォトニクスなどの技術により、高いデータ転送能力を実現することが急務となっています。

抑制要因:オンチップレーザーの統合に伴う複雑性

レーザーは周波数と色において純粋な光を生成するため、高性能な光データ伝送にはレーザーが必要です。シリコンレーザーはシリコンや、インジウムリン、ガリウムヒ素などの材料を用いて製造されます。シリコンレーザーは集積型シリコンフォトニクスの実現に不可欠です。Ge-on-SiレーザーとIII-VベースのSiレーザーは2種類のレーザーです。現在、シリコンフォトニクスにおけるオンチップ光源の実現には、III-V族ベースのSiレーザーが最も実用的な方法です。ボンディング技術によって形成されたIII-V族ベースのSiレーザーは最高の性能を発揮し、シリコンフォトニクスの製造プロセスにおける使用に最も適しています。しかし、長期的には、低コストで高収率の製造を実現するには、Si上にIII-V族材料を直接ヘテロエピタキシャル成長させる方が有望であると思われます。シリコンフォトニクスでは、オンチップまたはオフチップの光源が使用されます。オンチップ光源とは、半導体チップに直接統合された発光部品を指し、通常はオフチップ光源よりも小型で消費電力も少なくなります。しかし、シリコンチップにレーザー光源を組み込むのは複雑さが増すため困難です。また、光源によってスペクトル組成が異なるため、オンチップレーザーの統合は複雑なプロセスとなり、シリコンフォトニクスの市場成長を妨げる要因となっています。

機会:光技術の進歩

光分野での進歩は、従来のシリコンエレクトロニクスと光技術を組み合わせ、データシステムのより迅速かつ効率的な伝送を実現することで、シリコンフォトニクスの成長に貢献します。 こうした進歩の1つに、シリコンベースの小型レーザー発光があり、これはシリコンチップへの光源の直接実装をサポートします。 これにより、製造コストを抑えた光コンポーネントの大量生産が可能になり、データセンターから通信まで、さまざまな用途への道が開かれます。単一チップ上の複雑な光回路は、従来の電子システムよりも性能とエネルギー効率を大幅に向上させます。クラウドコンピューティングとIoTは、より高速なデータ処理と伝送ソリューションを必要とする主な要因です。このため、シリコンフォトニクスは、これらのイノベーションを推進する重要な技術の1つです。光インターコネクトとセンサーのさらなる進化は、最小限の待ち時間で大量のデータを処理できるよりインテリジェントなシステムへの道を切り開きます。シリコンフォトニクスに関する研究は、高性能コンピューティングから通信インフラのアップグレードまで、さまざまな業界に変化をもたらし、自律走行車やスマートシティなどの新たなアプリケーションをさらに発展させるでしょう。 以上の理由により、光技術の進歩は市場における主要技術のひとつになることが期待されています。

課題:デバイスの小型化と複雑化による熱効果の増加

シリコンフォトニクス市場では、特にデバイスの小型化と複雑化に伴い、熱効果への懸念が高まっています。熱効果は、シリコンによる光の吸収によって生じ、デバイスの温度上昇につながります。この温度上昇はデバイスの性能を低下させ、場合によっては故障の原因となることもあります。懸念される可能性がある分野のひとつは、電子部品と光部品を同一のチップ上に統合することです。電子部品から発生する熱は光部品の性能に影響を与え、その逆も起こり得ます。高出力レーザー光源は大量の熱を発生させるため、デバイスに熱損傷を引き起こす可能性があります。

シリコンフォトニクスは、非常に高い電力を消費する通信およびデータ通信サーバーに広く利用されており、サーバーに熱応力を与えています。例えば、高温により光の屈折率が変化し、光データの損失につながる可能性があります。したがって、この制約の影響は現在ではまだ中程度ですが、より新しい最先端のパッケージング技術が導入されれば、その影響はすぐに低くなるでしょう。液晶被覆は、負の熱光学係数と赤外波長での低吸収により、熱効果を低減することができます。

シリコンフォトニクス市場のエコシステム分析

シリコンフォトニクスのエコシステムは、フォトニック集積回路(PIC)設計者、シリコン・オン・インシュレータ(SOI)基板のサプライヤー、エピウェハーのサプライヤー、ファウンドリおよび製造工場、トランシーバーインテグレーター、機器サプライヤー、そしてエンドユーザーによって特徴付けられます。PIC設計者は、SOI基板とエピウェハー技術を活用して、光学的および電子的機能を単一のチップに統合します。GlobalFoundriesやTSMCなどのファウンドリや製造工場は、確立された半導体製造プロセスを活用して先進的なPICSを製造することで、重要な役割を果たしています。トランシーバーインテグレーターは、変調器、検出器、導波路などの重要な光学コンポーネントを単一のシリコン基板上に組み込みます。エンドユーザーは、電気通信、データセンター、HPC、医療および生命科学分野に属しています。

通信セグメントは予測期間全体を通じて、シリコンフォトニクス市場で第2位のシェアを維持する見通し

通信業界では、高速データレート、高帯域幅、長距離伝送の要件を満たすために、さまざまなシリコンフォトニクス技術搭載機器の開発に取り組んでいます。帯域幅を重視する製品では、光トランシーバーがすべての通信エンドユーザーの要件に対応できるため、トランシーバーのニーズが最も高くなっています。Coherent Corporation(米国)の子会社であるFinisar Corporation(米国)は、ホストボードのコヒーレントデジタル信号プロセッサ(DSP)と併用することで高密度ラインカードのエンドユーザーをサポートするFTLC3322x3NL CFP2 アナログコヒーレントオプティクス(ACO)トランシーバーモジュールを提供しています。このモジュールはメトロネットワークのエンドユーザー向けに設計されており、2,000kmの距離に対応できます。NEC(日本)は、デジタルコヒーレント技術を使用して単一キャリアで超長距離伝送と大容量を実現する、100~200 Gbit/sの光トランシーバモジュールを提供しています。 ジェネレーティブAIの統合により、通信業界は大幅な成長が見込まれています。 ジェネレーティブAIは、問題の事前検出、顧客体験の向上、パーソナライズされた推奨、予測メンテナンスによるコスト削減を可能にすると同時に、運用効率の改善を実現します。シリコンフォトニクスは、長距離およびメトロ通信の分野で使用されています。

光インターコネクトセグメントは、予測期間中に3番目に高いCAGRを記録する見通し

光インターコネクトは、シリコンベースの導波路を通して伝送される光(フォトン)を使用して、チップ間、サーバー間、データセンター間など、電子システムの異なる部分間でデータを転送する技術です。電気信号の伝送に銅線を使用する従来の電気的相互接続とは異なり、光相互接続は光を使用するため、長距離でも信号損失を最小限に抑え、より高速でエネルギー効率の高いデータ転送が可能です。シリコンフォトニクス技術を使用して開発された光相互接続は、高速データ転送の潜在的なソリューションとして広く認識されています。光子を媒体として使用することで、情報の検出、処理、伝送を行うことができ、より高速なデータ転送とより高い相互接続密度、およびより低いシステムレベルの電力損失を実現できます。シリコンフォトニクスレーザーのこの高速データ転送率と相互接続密度は、相互接続市場の成長を推進します。シリコンフォトニクス業界が成長し、投資、研究、開発が増加するにつれ、シリコンフォトニクスで使用されるコンポーネントは電気から光へとシフトします。これにより、通信能力が向上し、シリコンフォトニクスデバイスの開発コストが削減されます。これらの要因すべてが市場を牽引するでしょう。

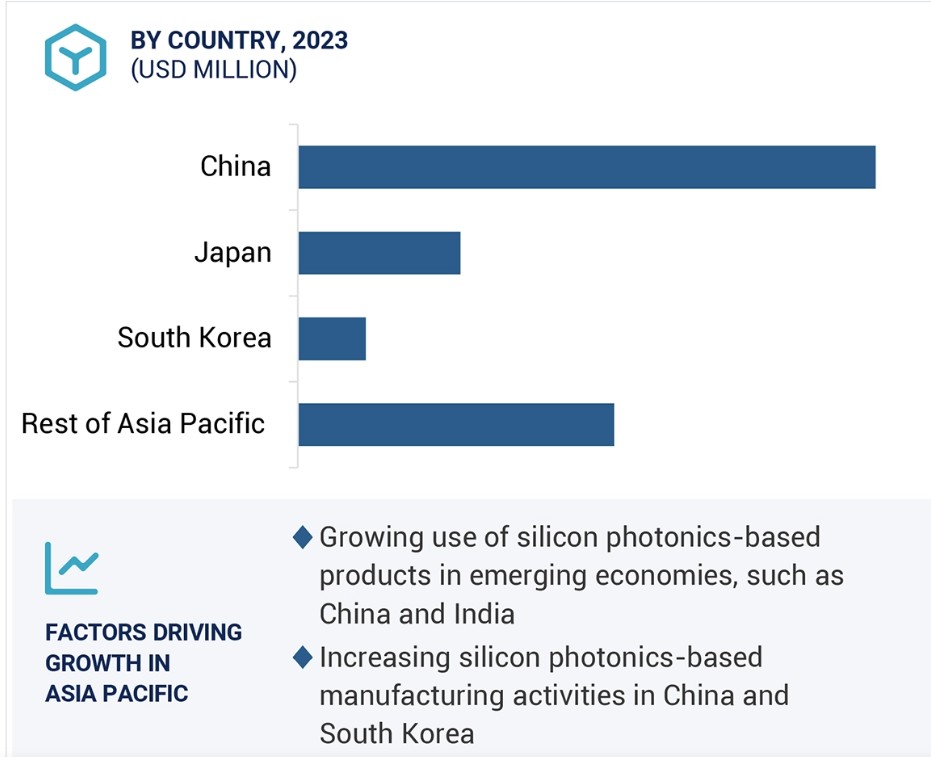

予測期間中、アジア太平洋地域が最高のCAGRを記録する見通し

アジア太平洋地域のシリコンフォトニクス市場は、予測期間中に最高の成長率で拡大すると予想されています。アジア太平洋地域の市場は、中国、日本、韓国、その他アジア太平洋地域に区分されています。その他アジア太平洋地域には主に、インド、オーストラリア、ニュージーランド、シンガポール、マレーシア、フィリピン、台湾が含まれます。中国、日本、韓国は市場の主要な牽引役となっています。人口の増加、シリコンフォトニクス製品の開発に向けた投資の増加、国内外の企業による最新シリコンフォトニクス製品の開発への注目の高まり、そして地域におけるデータ伝送速度の向上に向けた研究開発活動の活発化が、市場の成長を促進しています。データ通信分野における中小企業および大企業における高速データ伝送サービスの需要が、アジア太平洋地域におけるシリコンフォトニクス技術の導入を後押しするでしょう。高度な技術に対する高い需要、ITインフラの急速な成長、高速ブロードバンドインターネットサービスに対する需要の高まりは、アジア太平洋地域のデータセンター市場の成長を促し、シリコンフォトニクス市場を牽引するでしょう。5Gの進展は、アジア太平洋地域のシリコンフォトニクス企業にとって新たな市場機会を開くでしょう。既存の4Gネットワークは、インターネットプロトコル(IP)ブロードバンド接続を使用してデータを送信しますが、これは非効率的です。機械学習と人工知能により、5Gネットワークは予測的かつ先見的なものとなり、5Gネットワークの機能に求められるものとなります。インテリジェントな基地局は自ら判断を下すことが可能となり、モバイル端末は5G技術に機械学習が組み込まれることで、学習したデータに基づいて動的に適応可能なクラスターを作成できるようになります。これにより、ネットワークアプリケーションの効率性、待ち時間、信頼性が向上し、アジア太平洋地域では膨大なデータトラフィックが発生することになります。

シリコンフォトニクス市場の最近の動向

- 2024年10月、Cisco Investmentsは、ChromXプラットフォームの開発に4400万米ドルを調達したXscape PhotonicsのシリーズA資金調達ラウンドに参加しました。このプラットフォームは、マルチカラーのプログラマブルなフォトニクス技術を活用することで、AIデータセンターのスケーラビリティとパフォーマンスの向上を目指しています

- 2024年9月、MACOMは、ダイオード、RFパワー、MMIC、リニアモジュールおよびサブシステムを含む同社の多様な製品ラインナップを強調し、パリのEuropean Microwave Week (EuMW) で6つの技術デモを披露しました。ブースでは、フランス、リメイル・ブレヴァンヌにあるMACOM European Semiconductor Center (MESC) の製品を含む、MACOMの幅広いポートフォリオの最新製品が紹介されました。さらに、MACOMは拡大したファウンドリサービスにも注目します。

- 2024年3月、MACOM(米国)は、1.6TBのリニアプラガブル光(「LPO」)モジュールの開発を可能にするため、レーンあたり200GbpsのMACOM PURE DRIVEリニアドライブを発表しました。

- 2024年2月、Cisco Systems(米国)はMicrosoft Corporationと共同で、大西洋横断ケーブル「Amitié」で800Gbpsの最新伝送試験を成功させました。この試験は、デジタル信号プロセッサと高度なシリコンフォトニクスを搭載したAcaciaのCoherent Interconnect Module 8上で実施されました。

- 2023年10月、Lumentum Operations LLCは、データセンター間のシームレスな接続を促進するLumentum 800G ZR+およびOdBm 400G ZR+トランシーバーを発売しました。これらのデバイスは、単一波長で最大800 Gbpsのデータレートを誇ります。QSFP-DDおよびOSFPフォームファクタで提供されるこれらのトランシーバーは、高出力と長距離伝送能力を備え、AlおよびMLアプリケーションの需要の高まりに明確に対応しています。

- 2023年3月、MACOM(米国)は、地上、航空機、宇宙ベースのアプリケーション向けの非線形マイクロ波プリディストーション、および産業および防衛市場向けの高性能マイクロ波フォトニックソリューションに特化した業界をリードする製品の開発企業であるLinearizer Communications Group(米国)の買収を発表しました。

- 2022年6月、ADVA(ドイツ)とII-VI Incorporated(米国)は、業界初の100ZRプラガブルコヒーレントトランシーバーを発表しました。光ネットワークエッジ向けに共同で定義され、専用設計されたコヒーレント100ZRは、商用および産業用温度(C-tempおよびI-temp)の両方の動作範囲に対応しています。

主要な市場関係者

トップ企業 シリコンフォトニクス市場 – 主要企業

- Cisco Systems, Inc. (US)

- Intel Corporation (US)

- MACOM (US)

- GlobalFoundries Inc. (US)

- Lumentum Operations LLC (US)

- Marvell. (US)

- Coherent Corporation (US)

- IBM (US)

- STMicroelectronics NV (Switzerland)

- Rockley Photonics Holdings Limited (US)

- Mellanox Technologies Ltd. (US)

- Sicoya GmbH (Germany)

- RANOVUS (Canada)

- Broadcom Inc. (US)

- Hamamatsu Photonics KK (Japan)

- Molex LLC (US)

- Fujitsu Limited (Japan)

- Chiral Photonics, Inc. (US)

- EFFECT Photonics (Netherlands)

- AIO Core Co., Ltd. (Japan)

- NKT Photonics (Denmark)

- IPG Photonics Corporation (US)

- DAS Photonics (Spain)

- TDK Corporation (Japan)

- SCINTIL Photonics (France)

- Teem Photonics (France)

- Lightwave Logic, Inc. (US)

- Source Photonics (US)

- Accelink Technologies Co., LTD, (China)

- Infinera (US)

1 はじめに 23

1.1 調査の目的 23

1.2 市場定義 23

1.3 調査範囲 24

1.3.1 対象市場および地域範囲 24

1.3.2 対象範囲および除外範囲 25

1.3.3 対象年 25

1.4 対象通貨 26

1.5 対象単位 26

1.6 利害関係者 26

1.7 変更の概要 26

2 調査方法 28

2.1 調査データ 28

2.1.1 二次調査および一次調査 30

2.1.2 二次データ 31

2.1.2.1 主要な二次情報源 31

2.1.2.2 二次情報源からの主要データ 31

2.1.3 一次データ 32

2.1.3.1 一次情報源からの主要データ 32

2.1.3.2 専門家との直接インタビュー 33

2.2 市場規模の推定 34

2.2.1 ボトムアップ・アプローチ 35

2.2.1.1 トップダウン分析(供給側)による市場規模の算出方法 35

2.2.2 トップダウン・アプローチ 36

2.2.2.1 ボトムアップ分析(需要側)による市場規模の算出方法 36

2.3 データの照合 37

2.4 調査の前提条件 38

2.5 調査の限界 38

2.6 リスク分析 39

3 エグゼクティブサマリー 40

4 プレミアムインサイト 44

4.1 シリコンフォトニクス市場におけるプレイヤーにとっての魅力ある機会 44

4.2 エンドユーザー別シリコンフォトニクス市場 44

4.3 北米における製品別および国別のシリコンフォトニクス市場 45

4.4 シリコンフォトニクス市場、コンポーネント別 45

4.5 シリコンフォトニクス市場、国別 46

5 市場概要 47

5.1 はじめに 47

5.2 市場力学 47

5.2.1 推進要因 48

5.2.1.1 CMOS集積型シリコンフォトニクスに対する需要の高まり 48

5.2.1.2 エネルギー効率と低電力コストへの注目度の高まり 48

5.2.1.3 高帯域幅と高速データ転送に対する需要の高まり 49

5.2.1.4 ブロードバンドサービスの拡大 49

5.2.2 抑制要因 50

5.2.2.1 シリコンチップ上のレーザー光源の統合の複雑さ 50

5.2.3 機会 50

5.2.3.1 シリコンフォトニクスに基づく先進的製品の開発に対する政府の資金援助 50

5.2.3.2 5Gネットワークの拡大 51

5.2.3.3 シリコンフォトニクスの用途の拡大 51

5.2.3.4 短距離通信におけるシリコンフォトニクスの利用拡大 51

5.2.4 課題 52

5.2.4.1 バルク結晶シリコンの非効率なエレクトロルミネッセンス 52

5.2.4.2 デバイスの小型化と複雑化における熱に関する課題 52

5.3 技術分析 53

5.3.1 主要技術 53

5.3.1.1 シリコンフォトニクス技術 53

5.3.2 補完技術 53

5.3.2.1 AlおよびIoT統合型5Gネットワーク 53

5.3.3 隣接技術 53

5.3.3.1 レーザー技術 53

5.4 顧客のビジネスに影響を与えるトレンド/破壊的イノベーション 54

5.5 価格分析 54

5.5.1 トランシーバー製品の平均販売価格動向(データレート別)、2018年~2023年 55

5.5.2 トランシーバーの平均販売価格動向、地域別、2018年~2023年 56

5.6 バリューチェーン分析 57

5.7 生態系分析 58

5.8 投資および資金調達シナリオ 60

5.9 特許分析 62

5.10 貿易分析 66

5.10.1 輸入シナリオ(HSコード851769) 66

5.10.2 輸出シナリオ(HSコード851769) 67

5.11 関税および規制の概観 68

5.11.1 関税分析 68

5.11.2 規制当局、政府機関、その他の組織 69

5.11.3 規格 70

5.11.3.1 国際標準化機構(ISO)規格 70

5.11.3.2 欧州連合(EU)指令 70

5.11.3.3 連邦通信委員会(FCC) 70

5.11.3.4 米国国立標準技術研究所(NIST)ガイドライン 71

5.12 2025年~2026年の主要な会議およびイベント 71

5.13 ケーススタディ分析 72

5.13.1 整合性のあるプラグ可能なトランシーバーが、スウェーデンの通信事業者である TELIA CARRIER 社の高速伝送実現に貢献 72

5.13.2 モレックスのデータケーブルソリューションが、KALINGA GROUP 社のデータ伝送の問題を改善 72

5.13.3 QSFPTEKの100G QSFP28トランシーバーが重要なビジネスの強化に貢献 73

5.14 ポーターのファイブフォース分析 73

5.14.1 競争の激しさ 74

5.14.2 サプライヤーの交渉力 74

5.14.3 購入者の交渉力 75

5.14.4 代替品の脅威 75

5.14.5 新規参入者の脅威 75

5.15 主要な利害関係者と購買基準 76

5.15.1 購買プロセスにおける主要関係者 76

5.15.2 購買基準 77

5.16 AIがシリコンフォトニクス市場に与える影響 78

6 シリコンフォトニック導波路 79

6.1 はじめに 79

6.2 400~1,500 nm 79

6.3 1,310~1,550 nm 79

6.4 900~7,000 nm 80

7 コンポーネント別シリコンフォトニクス市場 81

7.1 はじめに 82

7.2 レーザー 84

7.2.1 高速データ伝送を確保するための光デバイス利用の急増が需要を促進 84

7.3 変調器 85

7.3.1 市場成長を加速する高速ネットワークへの需要の高まり 85

7.4 光検出器 86

7.4.1 市場成長を支える近赤外線波長域における高い吸収率 86

7.5 光導波路 87

7.5.1 主要企業による戦略的開発の増加が市場成長を促進 87

7.6 光インターコネクト 88

7.6.1 高速かつ効率的なデータ転送レートと高密度相互接続による市場成長の促進 88

7.7 その他のコンポーネント 89

8 シリコンフォトニクス市場、製品別 91

8.1 はじめに 92

8.2 トランシーバー 93

8.2.1 データレート 94

8.2.1.1 10 Gbps未満 94

8.2.1.1.1 さまざまな用途での利用拡大により需要が増加 94

8.2.1.2 最大100 Gbps 94

8.2.1.2.1 市場成長を促進する高速トランシーバーに対するニーズの高まり 94

8.2.1.3 100 Gbps 以上 95

8.2.1.3.1 需要を促進する 5G ネットワークの展開の増加 95

8.3 可変光減衰器 99

8.3.1 ブロードバンドインターネットの普及と5Gの展開が市場成長を促進 99

8.4 スイッチ 103

8.4.1 大容量データの伝送を最小限の時間で確保するための光スイッチの使用が急増し、市場を牽引 103

8.5 ケーブル 107

8.5.1 市場成長を促進するより高い帯域幅容量に対する需要の高まり 107

8.6 センサー 110

8.6.1 市場成長を促進する携帯型および装着型デバイスに対する需要の高まり 110

9 シリコンフォトニクス市場、エンドユーザー別 114

9.1 はじめに 115

9.2 データセンターおよび HPC 117

9.2.1 需要を押し上げるAIおよびその他の最新技術の急速な成長 117

9.3 電気通信 119

9.3.1 セグメント成長を促進する帯域集約型製品およびサービスへの対応ニーズの高まり 119

9.4 軍事、防衛、航空宇宙 122

9.4.1 市場成長を促進する同梱光インターコネクトによる防衛能力の強化 122

9.5 医療および生命科学 124

9.5.1 ラボオンチップソリューションにおけるシリコンフォトニクスの導入拡大が需要を促進 124

9.6 その他のエンドユーザー 126

10 地域別シリコンフォトニクス市場 128

10.1 はじめに 129

10.2 北米 130

10.2.1 北米のマクロ経済の見通し 131

10.2.2 米国 134

10.2.2.1 主要企業による積極的な研究開発活動が市場を牽引 134

10.2.3 カナダ 136

10.2.3.1 高速ネットワーキングに対する需要の高まりが市場成長を促進 136

10.2.4 メキシコ 137

10.2.4.1 都市中心部における接続性を確保するための政府主導のイニシアティブが需要を後押し 137

10.3 ヨーロッパ 138

10.3.1 ヨーロッパのマクロ経済の見通し 138

10.3.2 ドイツ 142

10.3.2.1 政府主導の資金援助と、市場成長を促進するためのさまざまな研究機関によるイニシアティブ 142

10.3.3 英国 143

10.3.3.1 市場成長を促進するためのさまざまな業種によるデータセンターおよびHPCの採用拡大 143

10.3.4 フランス 145

10.3.4.1 市場成長を促進するためのシリコンフォトニクスの利用を推進する連邦政府の支援 145

10.3.5 イタリア 146

10.3.5.1 市場成長を支えるデータセンター数の増加 146

10.3.6 その他の欧州諸国 147

10.4 アジア太平洋地域 148

10.4.1 アジア太平洋地域のマクロ経済の見通し 149

10.4.2 中国 153

10.4.2.1 スマートフォンとインターネットユーザーの需要の高まりが市場成長を加速 153

10.4.3 日本 154

10.4.3.1 医療機器におけるシリコンフォトニクスの早期採用が市場成長を後押し 154

10.4.4 韓国 156

10.4.4.1 シリコンフォトニクスにおける技術革新が市場成長を促進 156

10.4.5 アジア太平洋地域その他 157

10.5 その他地域 158

10.5.1 その他地域におけるマクロ経済の見通し 158

10.5.2 南米 161

10.5.2.1 需要を押し上げるネットワークインフラの開発に対する政府の強力な支援 161

10.5.3 中東およびアフリカ 162

10.5.3.1 市場成長を促進する先進的なシリコンフォトニクスベースのトランシーバーに対するニーズの高まり 162

10.5.3.2 GCC諸国 162

10.5.3.3 中東およびアフリカのその他地域 162

11 競合状況 166

11.1 概要 166

11.2 主な強み/2020年から2024年の勝利の権利 166

11.3 収益分析、2019年から2023年 168

11.4 市場シェア分析、2023年 169

11.5 企業評価および財務指標 172

11.6 製品/アプリケーション比較 173

11.7 企業評価マトリクス:主要企業、2023年 173

11.7.1 星 173

11.7.2 新興のリーダー 173

11.7.3 普及しているプレーヤー 173

11.7.4 参加者 174

11.7.5 企業規模:主要プレーヤー、2023年 175

11.7.5.1 企業規模 175

11.7.5.2 地域別 176

11.7.5.3 コンポーネント別 177

11.7.5.4 製品別 178

11.7.5.5 エンドユーザー別 179

11.8 企業評価マトリクス:新興企業/中小企業、2023年 180

11.8.1 進歩的な企業 180

11.8.2 対応力のある企業 180

11.8.3 ダイナミックな企業 180

11.8.4 スタート地点 180

11.8.5 競合ベンチマーキング:新興企業/中小企業、2023年 182

11.8.5.1 主要新興企業/中小企業の詳細リスト 182

11.8.5.2 主要新興企業/中小企業の競合ベンチマーキング 182

11.9 競合シナリオ 183

11.9.1 製品発売 183

11.9.2 取引 185

11.9.3 拡大 186

11.9.4 その他の動向 187

12 企業プロフィール 188

12.1 主要企業 188

12.1.1 シスコシステムズ 188

12.1.1.1 事業概要 188

12.1.1.2 提供製品 189

12.1.1.3 最近の動向 190

12.1.1.3.1 取引 190

12.1.1.4 MnMの見解 191

12.1.1.4.1 主な強み 191

12.1.1.4.2 戦略的選択肢 191

12.1.1.4.3 弱みと競合上の脅威 191

12.1.2 インテル・コーポレーション 192

12.1.2.1 事業概要 192

12.1.2.2 提供製品 193

12.1.2.3 最近の動向 194

12.1.2.3.1 製品発売 194

12.1.2.3.2 取引 195

12.1.2.4 MnMの見解 195

12.1.2.4.1 主な強み 195

12.1.2.4.2 戦略的選択肢 195

12.1.2.4.3 弱みと競合他社からの脅威 196

12.1.3 MACOM 197

12.1.3.1 事業概要 197

12.1.3.2 製品 198

12.1.3.3 最近の動向 199

12.1.3.3.1 製品発売 199

12.1.3.3.2 取引 200

12.1.3.3.3 その他の動向 200

12.1.3.4 MnMの見解 201

12.1.3.4.1 主な強み 201

12.1.3.4.2 戦略的選択肢 201

12.1.3.4.3 弱みと競合他社からの脅威 201

12.1.4 GLOBAL FOUNDRIES INC. 202

12.1.4.1 事業概要 202

12.1.4.2 提供製品 203

12.1.4.3 最近の動向 204

12.1.4.3.1 製品発売 204

12.1.4.3.2 取引 205

12.1.4.3.3 その他の動向 206

12.1.4.4 MnMの見解 206

12.1.4.4.1 主な強み 206

12.1.4.4.2 戦略的選択肢 206

12.1.4.4.3 弱みと競合上の脅威 206

12.1.5 LUMENTUM OPERATIONS LLC 207

12.1.5.1 事業概要 207

12.1.5.2 製品 208

12.1.5.3 最近の動向 210

12.1.5.3.1 製品発売 210

12.1.5.3.2 取引 211

12.1.5.3.3 拡大 212

12.1.5.4 MnM ビュー 213

12.1.5.4.1 主な強み 213

12.1.5.4.2 戦略的選択肢 213

12.1.5.4.3 弱みと競合他社からの脅威 213

12.1.6 MARVELL 214

12.1.6.1 事業概要 214

12.1.6.2 提供製品 215

12.1.6.3 最近の動向 216

12.1.6.3.1 製品発表 216

12.1.6.3.2 取引 216

12.1.6.3.3 拡張 216

12.1.7 コヒーレント・コーポレーション 217

12.1.7.1 事業概要 217

12.1.7.2 提供製品 218

12.1.7.3 最近の動向 219

12.1.7.3.1 製品発売 219

12.1.7.3.2 取引 220

12.1.8 IBM 221

12.1.8.1 事業概要 221

12.1.8.2 製品 223

12.1.8.3 最近の動向 223

12.1.8.3.1 製品発売 223

12.1.9 STMICROELECTRONICS 224

12.1.9.1 事業概要 224

12.1.9.2 製品 225

12.1.10 ROCKLEY PHOTONICS HOLDINGS LIMITED 226

12.1.10.1 事業概要 226

12.1.10.2 提供製品 227

12.1.10.3 最近の動向 227

12.1.10.3.1 製品発表 227

12.1.10.3.2 取引 228

12.2 その他の企業 229

12.2.1 メラノックス・テクノロジーズ・リミテッド 229

12.2.2 シコヤ・ゲエムベーハー 230

12.2.3 ラノバス 231

12.2.4 ブロードコム・インク 232

12.2.5 浜松ホトニクス株式会社 233

12.2.6 モレックスLLC 234

12.2.7 富士通株式会社 234

12.2.8 キラル・フォトニクス株式会社 235

12.2.9 エフェクト・フォトニクス 235

12.2.10 株式会社アイオコア 236

12.2.11 NKT PHOTONICS 236

12.2.12 IPG PHOTONICS CORPORATION 237

12.2.13 DAS PHOTONICS 238

12.2.14 TDK CORPORATION 239

12.2.15 SCINTIL PHOTONICS 240

12.2.16 TEEM PHOTONICS 240

12.2.17 LIGHTWAVE LOGIC, INC. 241

12.2.18 SOURCE PHOTONICS 242

12.2.19 ACCELINK TECHNOLOGIES CO., 243

12.2.20 インフィネラ 244

13 付録 245

13.1 ディスカッションガイド 245

13.2 KnowledgeStore:MarketsandMarketsの購読ポータル 248

13.3 カスタマイズオプション 250

13.4 関連レポート 250

13.5 著者の詳細情報 251

表1 調査の前提条件 38

表2 リスク分析 39

表3 データレート別のトランシーバーの平均販売価格動向、

2018~2023年(米ドル) 55

表4 エコシステムにおける企業の役割 59

表5 トランシーバーへの資金調達、企業別、2019~2023年 60

表6 シリコンフォトニクス市場:主要特許、2020~2024年 63

表7 HSコード851769準拠製品に関する輸入シナリオ、国別、2019年~2023年(単位:千米ドル) 66

表8 HSコード851769準拠製品に関する輸出シナリオ、国別、2019年~2023年(単位:千米ドル) 67

表9 送信または受信装置の輸入に課される関税、

米国別、2023年 68

表10 2023年の米国における伝送または受信装置の輸入に英国が課す関税 68

表11 北米:規制当局、政府機関、その他の団体のリスト 69

表12 欧州: 規制当局、政府機関、その他の組織の一覧 69

表 13 アジア太平洋地域:規制当局、政府機関、その他の組織 70

表 14 その他地域:規制当局、政府機関、その他の組織 70

表15 主な会議およびイベント、2025年~2026年 71

表16 シリコンフォトニクス市場:ポーターのファイブフォース分析 73

表17 上位3つのエンドユーザーの購買プロセスにおけるステークホルダーの影響

(%) 76

表18 トップ3エンドユーザーの主な購入基準 77

表19 シリコンフォトニクス市場:コンポーネント別、2020年~2023年(百万米ドル) 83

表20 シリコンフォトニクス市場:コンポーネント別、2024年~2029年(百万米ドル) 84

表21 レーザー:シリコンフォトニクス市場、地域別、2020年~2023年(単位:百万米ドル) 85

表22 レーザー:シリコンフォトニクス市場、地域別、2024年~2029年(単位:百万米ドル) 85

表23 変調器:シリコンフォトニクス市場、地域別、

2020年~2023年(百万米ドル) 86

表24 変調器:シリコンフォトニクス市場、地域別、

2024年~2029年(百万米ドル) 86

表25 フォトディテクタ:シリコンフォトニクス市場、地域別、

2020年~2023年(百万米ドル) 87

表26 フォトディテクタ:シリコンフォトニクス市場、地域別、

2024年~2029年(百万米ドル) 87

表27 光波ガイド:シリコンフォトニクス市場、地域別、

2020年~2023年(百万米ドル) 88

表28 光波ガイド:シリコンフォトニクス市場、地域別、

2024年~2029年(百万米ドル) 88

表29 光インターコネクト:シリコンフォトニクス市場、地域別、

2020年~2023年(百万米ドル) 89

表30 光インターコネクト:シリコンフォトニクス市場、地域別、

2024年~2029年(百万米ドル) 89

表31 その他のコンポーネント:シリコンフォトニクス市場、地域別、

2020年~2023年(百万米ドル) 90

表32 その他のコンポーネント:シリコンフォトニクス市場、地域別、

2024年~2029年(百万米ドル) 90

表33 シリコンフォトニクス市場:製品別、2020年~2023年(単位:百万米ドル) 93

表34 シリコンフォトニクス市場:製品別、2024年~2029年(単位:百万米ドル) 93

表35 トランシーバー:シリコンフォトニクス市場、データレート別、

2020年~2023年(単位:百万米ドル) 95

表36 トランシーバー:シリコンフォトニクス市場、データレート別、

2024年~2029年(単位:百万米ドル) 95

表37 トランシーバー:シリコンフォトニクス市場、データレート別、

2020年~2023年(千単位) 96

表38 トランシーバー:シリコンフォトニクス市場、データレート別、

2024年~2029年(千単位) 96

表39 トランシーバー:シリコンフォトニクス市場、エンドユーザー別、

2020年~2023年(百万米ドル) 96

表40 トランシーバー:シリコンフォトニクス市場、エンドユーザー別、

2024年~2029年(百万米ドル) 96

表41 トランシーバー:シリコンフォトニクス市場、地域別、

2020年~2023年(百万米ドル) 97

表42 トランシーバー:シリコンフォトニクス市場、地域別、

2024年~2029年(百万米ドル) 97

表43 トランシーバー:シリコンフォトニクス市場向けデータセンターおよびHPC、

地域別、2020年~2023年(百万米ドル) 97

表44 トランシーバー:シリコンフォトニクス市場向けデータセンターおよびHPC、

地域別、2024年~2029年(百万米ドル) 97

表45 トランシーバー:シリコンフォトニクス市場向け、

地域別、2020年~2023年(百万米ドル) 98

表46 トランシーバー:シリコンフォトニクス市場向け、

地域別、2024年~2029年(百万米ドル) 98

表47 トランシーバー:軍事、防衛、航空宇宙向けシリコンフォトニクス市場、地域別、2020年~2023年(百万米ドル) 98

表48 トランシーバー:軍事、防衛、航空宇宙向けシリコンフォトニクス市場、地域別、2024~2029年(単位:百万米ドル) 99

表49 可変光減衰器:シリコンフォトニクス市場、エンドユーザー別、2020年~2023年(百万米ドル) 100

表50 可変光減衰器:シリコンフォトニクス市場、エンドユーザー別、2024年~2029年(百万米ドル) 100

表51 可変光減衰器:シリコンフォトニクス市場、地域別、2020年~2023年(百万米ドル) 100

表52 可変光減衰器:シリコンフォトニクス市場、地域別、2024年~2029年(百万米ドル) 101

表53 可変光減衰器:データセンターおよびHPC向けシリコンフォトニクス市場、地域別、2020年~2023年(百万米ドル) 101

表54 可変光減衰器: データセンターおよびHPC向けシリコンフォトニクス市場:地域別、2024年~2029年(単位:百万米ドル) 101

表55 可変光減衰器:地域別、2020年~2023年(単位:百万米ドル) 102

表56 可変光減衰器:地域別、2024年から2029年の電気通信向けシリコンフォトニクス市場(単位:百万米ドル) 102

表57 可変光減衰器:軍事、防衛、航空宇宙向けシリコンフォトニクス市場、地域別、2020年~2023年(百万米ドル) 102

表58 可変光減衰器:軍事、防衛、航空宇宙向けシリコンフォトニクス市場、地域別、2024年~2029年(百万米ドル) 103

表59 スイッチ:シリコンフォトニクス市場、エンドユーザー別、

2020年~2023年(百万米ドル) 104

表60 スイッチ:シリコンフォトニクス市場、エンドユーザー別、

2024年~2029年(百万米ドル) 104

表61 スイッチ:シリコンフォトニクス市場、地域別、2020年~2023年(百万米ドル) 104

表62 スイッチ:シリコンフォトニクス市場、地域別、2024年~2029年(百万米ドル) 104

表63 スイッチ:データセンターおよびHPC向けシリコンフォトニクス市場、

地域別、2020年~2023年(単位:百万米ドル) 105

表64 スイッチ:データセンターおよびHPC向けシリコンフォトニクス市場、

地域別、2024年~2029年(百万米ドル) 105

表65 スイッチ:シリコンフォトニクス市場 地域別、

2020年~2023年(百万米ドル) 105

表66 スイッチ:シリコンフォトニクス市場 地域別、

地域別、2024年~2029年(百万米ドル) 106

表67 スイッチ:軍事、防衛、航空宇宙向けシリコンフォトニクス市場、地域別、2020年~2023年(百万米ドル) 106

表68 スイッチ:軍事、防衛、航空宇宙向けシリコンフォトニクス市場、地域別、2024年~2029年(百万米ドル) 106

表69 ケーブル:シリコンフォトニクス市場、エンドユーザー別、2020年~2023年(百万米ドル) 107

表70 ケーブル:エンドユーザー別シリコンフォトニクス市場、2024~2029年(単位:百万米ドル) 107

表71 ケーブル:地域別シリコンフォトニクス市場、2020~2023年(単位:百万米ドル) 107

表72 ケーブル:シリコンフォトニクス市場、地域別、2024~2029年(百万米ドル) 108

表73 ケーブル:データセンターおよびHPC向けシリコンフォトニクス市場、地域別、2020~2023年(百万米ドル) 108

表74 ケーブル:データセンターおよびHPC向けシリコンフォトニクス市場、地域別、2024年~2029年(百万米ドル) 108

表75 ケーブル:電気通信向けシリコンフォトニクス市場、地域別、2020年~2023年(百万米ドル) 109

表76 ケーブル:地域別、2024年から2029年の電気通信向けシリコンフォトニクス市場(単位:百万米ドル) 109

表77 ケーブル:地域別、2020年から2023年の軍事、防衛、航空宇宙向けシリコンフォトニクス市場(単位:百万米ドル) 109

地域別、2020年~2023年(百万米ドル) 109

表78 ケーブル:軍事、防衛、航空宇宙向けシリコンフォトニクス、

地域別、2024年~2029年(百万米ドル) 110

表79 センサー:エンドユーザー別シリコンフォトニクス市場、

2020年~2023年(単位:百万米ドル) 111

表80 センサー:エンドユーザー別シリコンフォトニクス市場、

2024年~2029年(単位:百万米ドル) 111

表81 センサー:シリコンフォトニクス市場、地域別、2020年~2023年(百万米ドル) 111

表82 センサー:シリコンフォトニクス市場、地域別、2024年~2029年(百万米ドル) 111

表83 センサー: 軍事、防衛、航空宇宙向けシリコンフォトニクス市場:地域別、2020年~2023年(百万米ドル) 112

表84 センサー:軍事、防衛、航空宇宙向けシリコンフォトニクス市場:地域別、2024年~2029年(百万米ドル) 112

表85 センサ:医療および生命科学向けシリコンフォトニクス市場、

地域別、2020年~2023年(百万米ドル) 112

表86 センサ:医療および生命科学向けシリコンフォトニクス市場、

地域別、2024年~2029年(百万米ドル) 113

表87 センサ:その他のエンドユーザー向けシリコンフォトニクス、地域別、

2020年~2023年(百万米ドル) 113

表88 センサ:その他のエンドユーザー向けシリコンフォトニクス、地域別、

2024年~2029年(百万米ドル) 113

表89 シリコンフォトニクス市場:エンドユーザー別、2020年~2023年(百万米ドル) 116

表90 シリコンフォトニクス市場:エンドユーザー別、2024年~2029年(百万米ドル) 116

表91 データセンターおよびHPC:シリコンフォトニクス市場、製品別、

2020年~2023年(単位:百万米ドル) 118

表92 データセンターおよびHPC:シリコンフォトニクス市場、製品別、

2024年~2029年(単位:百万米ドル) 118

表 93 データセンターおよび HPC:シリコンフォトニクス市場、地域別、

2020~2023年(単位:百万米ドル) 118

表 94 データセンターおよび HPC:シリコンフォトニクス市場、地域別、

2024~2029年(単位:百万米ドル) 119

表95 電気通信:シリコンフォトニクス市場、製品別、

2020年~2023年(単位:百万米ドル) 120

表96 電気通信:シリコンフォトニクス市場、製品別、

2024年~2029年(単位:百万米ドル) 120

表 97 電気通信:シリコンフォトニクス市場、地域別、

2020年~2023年(百万米ドル) 121

表 98 電気通信:シリコンフォトニクス市場、地域別、

2024年~2029年(百万米ドル) 121

表 99 軍事、防衛、航空宇宙:シリコンフォトニクス市場、

製品別、2020年~2023年(単位:百万米ドル) 122

表 100 軍事、防衛、航空宇宙:シリコンフォトニクス市場、

製品別、2024年~2029年(百万米ドル) 123

表101 軍事、防衛、航空宇宙:シリコンフォトニクス市場、地域別、2020年~2023年(百万米ドル) 123

表102 軍事、防衛、航空宇宙:シリコンフォトニクス市場、地域別、2024~2029年(百万米ドル) 123

表103 医療および生命科学:シリコンフォトニクス市場、製品別、2020~2023年(百万米ドル) 124

表104 医療および生命科学:シリコンフォトニクス市場、製品別、2024~2029年(単位:百万米ドル) 125

表105 医療および生命科学:シリコンフォトニクス市場、地域別、

2020~2023年(単位:百万米ドル) 125

表106 医療およびライフサイエンス:地域別シリコンフォトニクス市場、

2024年~2029年(単位:百万米ドル) 125

表107 その他のエンドユーザー:製品別シリコンフォトニクス市場、

2020年~2023年(単位:百万米ドル) 126

表108 その他のエンドユーザー:シリコンフォトニクス市場、製品別、

2024~2029年(百万米ドル) 126

表109 その他のエンドユーザー:シリコンフォトニクス市場、地域別、

2020~2023年(百万米ドル) 126

表110 その他のエンドユーザー:シリコンフォトニクス市場、地域別、

2024~2029年(百万米ドル) 127

表111 シリコンフォトニクス市場、地域別、2020~2023年(百万米ドル) 130

表112 シリコンフォトニクス市場:地域別、2024年~2029年(百万米ドル) 130

表113 北米:シリコンフォトニクス市場:製品別、

2020年~2023年(百万米ドル) 132

表114 北米:シリコンフォトニクス市場、製品別、

2024~2029年(百万米ドル) 132

表115 北米:シリコンフォトニクス市場、エンドユーザー別、

2020~2023年(百万米ドル) 132

表116 北米:エンドユーザー別シリコンフォトニクス市場、

2024~2029年(百万米ドル) 133

表117 北米:コンポーネント別シリコンフォトニクス市場、

2020~2023年(百万米ドル) 133

表118 北米:シリコンフォトニクス市場、コンポーネント別、

2024~2029年(百万米ドル) 133

表119 北米:シリコンフォトニクス市場、国別、

2020~2023年(百万米ドル) 134

表120 北米:国別シリコンフォトニクス市場、

2024~2029年(百万米ドル) 134

表121 米国:エンドユーザー別シリコンフォトニクス市場、2020~2023年(百万米ドル) 135

表122 米国:エンドユーザー別シリコンフォトニクス市場、2024年~2029年(百万米ドル) 135

表123 カナダ:エンドユーザー別シリコンフォトニクス市場、

2020年~2023年(百万米ドル) 136

表124 カナダ:エンドユーザー別シリコンフォトニクス市場、

2024~2029年(単位:百万米ドル) 137

表125 メキシコ:エンドユーザー別シリコンフォトニクス市場、2020~2023年(単位:百万米ドル) 137

表126 メキシコ:エンドユーザー別シリコンフォトニクス市場、2024年~2029年(単位:百万米ドル) 138

表127 ヨーロッパ:製品別シリコンフォトニクス市場、2020年~2023年(単位:百万米ドル) 140

表128:ヨーロッパ:製品別シリコンフォトニクス市場、2024~2029年(単位:百万米ドル) 140

表129:ヨーロッパ:エンドユーザー別シリコンフォトニクス市場、

2020~2023年(単位:百万米ドル) 140

表130 欧州:エンドユーザー別シリコンフォトニクス市場、

2024年~2029年(単位:百万米ドル) 141

表131 欧州:コンポーネント別シリコンフォトニクス市場、

2020年~2023年(単位:百万米ドル) 141

表132 欧州:シリコンフォトニクス市場、コンポーネント別、

2024~2029年(百万米ドル) 141

表133 欧州:シリコンフォトニクス市場、国別、2020~2023年(百万米ドル) 142

表134 欧州:国別シリコンフォトニクス市場、2024年~2029年(単位:百万米ドル) 142

表135 ドイツ:エンドユーザー別シリコンフォトニクス市場、

2020年~2023年(単位:百万米ドル) 143

表136 ドイツ:エンドユーザー別シリコンフォトニクス市場、

2024年~2029年(百万米ドル) 143

表137 英国:エンドユーザー別シリコンフォトニクス市場、2020年~2023年(百万米ドル) 144

表138 英国:エンドユーザー別シリコンフォトニクス市場、2024~2029年(百万米ドル) 144

表139 フランス:エンドユーザー別シリコンフォトニクス市場、

2020~2023年(百万米ドル) 145

表140 フランス:エンドユーザー別シリコンフォトニクス市場、

2024年~2029年(単位:百万米ドル) 146

表141 イタリア:エンドユーザー別シリコンフォトニクス市場、2020年~2023年(単位:百万米ドル) 146

表142 イタリア:エンドユーザー別シリコンフォトニクス市場、2024年~2029年(単位:百万米ドル) 147

表143 その他欧州:エンドユーザー別シリコンフォトニクス市場、

2020年~2023年(単位:百万米ドル) 147

表144 欧州その他:エンドユーザー別シリコンフォトニクス市場、

2024~2029年(単位:百万米ドル) 148

表145 アジア太平洋:製品別シリコンフォトニクス市場、

2020~2023年(単位:百万米ドル) 150

表146 アジア太平洋地域:シリコンフォトニクス市場、製品別、

2024年~2029年(百万米ドル) 151

表147 アジア太平洋地域:シリコンフォトニクス市場、エンドユーザー別、

2020年~2023年(百万米ドル) 151

表148 アジア太平洋地域:エンドユーザー別シリコンフォトニクス市場、

2024~2029年(百万米ドル) 151

表149 アジア太平洋地域:コンポーネント別シリコンフォトニクス市場、

2020~2023年(百万米ドル) 152

表150 アジア太平洋地域:シリコンフォトニクス市場、コンポーネント別、

2024~2029年(百万米ドル) 152

表151 アジア太平洋地域:シリコンフォトニクス市場、国別、

2020~2023年(百万米ドル) 152

表152 アジア太平洋地域:国別シリコンフォトニクス市場、

2024年~2029年(単位:百万米ドル) 153

表153 中国:エンドユーザー別シリコンフォトニクス市場、2020年~2023年(単位:百万米ドル) 154

表154 中国:エンドユーザー別シリコンフォトニクス市場、2024~2029年(百万米ドル) 154

表155 日本:エンドユーザー別シリコンフォトニクス市場、2020~2023年(百万米ドル) 155

表156 日本:エンドユーザー別シリコンフォトニクス市場、2024年~2029年(単位:百万米ドル) 155

表157 韓国:エンドユーザー別シリコンフォトニクス市場、

2020年~2023年(単位:百万米ドル) 156

表158 韓国:エンドユーザー別シリコンフォトニクス市場、

2024年~2029年(百万米ドル) 157

表159 アジア太平洋地域その他:エンドユーザー別シリコンフォトニクス市場、

2020年~2023年(百万米ドル) 157

表160 アジア太平洋地域その他:エンドユーザー別シリコンフォトニクス市場、

2024年~2029年(百万米ドル) 158

表161 その他地域:製品別シリコンフォトニクス市場、2020年~2023年(百万米ドル) 159

表162 その他地域:シリコンフォトニクス市場、製品別、2024年~2029年(百万米ドル) 159

表163 その他地域:シリコンフォトニクス市場、エンドユーザー別、2020年~2023年(百万米ドル) 159

表164 その他地域:エンドユーザー別シリコンフォトニクス市場、2024年~2029年(単位:百万米ドル) 160

表165 その他地域:コンポーネント別シリコンフォトニクス市場、2020年~2023年(単位:百万米ドル) 160

表166 その他地域:シリコンフォトニクス市場、コンポーネント別、2024年~2029年(百万米ドル) 160

表167 その他地域:シリコンフォトニクス市場、地域別、2020年~2023年(百万米ドル) 161

表168 地域別:シリコンフォトニクス市場、地域別、2024年~2029年(百万米ドル) 161

表169 南米:シリコンフォトニクス市場、エンドユーザー別、

2020年~2023年(百万米ドル) 161

表170 南米:エンドユーザー別シリコンフォトニクス市場、

2024~2029年(単位:百万米ドル) 162

表171 中東およびアフリカ:国別シリコンフォトニクス市場、

2020~2023年(単位:百万米ドル) 163

表172 中東およびアフリカ:国別シリコンフォトニクス市場、

2024年~2029年(単位:百万米ドル) 163

表173 GCC諸国:エンドユーザー別シリコンフォトニクス市場、

2020年~2023年(単位:百万米ドル) 163

表174 GCC諸国:エンドユーザー別シリコンフォトニクス市場、

2024年~2029年(単位:百万米ドル) 164

表175 中東およびアフリカ:エンドユーザー別シリコンフォトニクス市場、

2020年~2023年(単位:百万米ドル) 164

表176 中東およびアフリカ:エンドユーザー別シリコンフォトニクス市場、

2024年~2029年(単位:百万米ドル) 164

表177 シリコンフォトニクス市場:主要企業の戦略の概要、2020年~2024年 166

表178 シリコンフォトニクス市場:競争の度合い、2023年 169

表179 シリコンフォトニクス市場:地域別フットプリント 176

表180 シリコンフォトニクス市場:コンポーネント別フットプリント 177

表181 シリコンフォトニクス市場:製品分野 178

表182 シリコンフォトニクス市場:エンドユーザー分野 179

表183 スタートアップマトリクス:主要スタートアップ/中小企業の一覧 182

表184 シリコンフォトニクス市場:主要新興企業/中小企業の競合ベンチマーク 182

表185 シリコンフォトニクス市場:製品発売、

2020年3月~2024年12月 183

表186 シリコンフォトニクス市場:取引、2020年3月~2024年12月 185

表187 シリコンフォトニクス市場:拡張、2020年3月~2024年12月 186

表188 シリコンフォトニクス市場:その他の動向、

2020年3月~2024年12月 187

表189 シスコシステムズ社:企業概要 188

表190 シスコシステムズ社:提供製品 189

表191 シスコシステムズ社:取引 190

表192 インテルコーポレーション:企業概要 192

表193 インテルコーポレーション:製品 193

表194 インテルコーポレーション:新製品 194

表195 インテルコーポレーション:取引 195

表196 MACOM:会社概要 197

表197 MACOM:提供製品 198

表198 MACOM:新製品 199

表199 MACOM:取引 200

表200 MACOM:その他の動向 200

表201 GLOBALFOUNDRIES INC.:会社概要 202

表202 GLOBALFOUNDRIES INC.:提供製品 203

表203 GLOBALFOUNDRIES INC.:製品発売 204

表204 GLOBALFOUNDRIES INC.:取引 205

表205 GLOBALFOUNDRIES社:その他の動向 206

表206 LUMENTUM OPERATIONS LLC:企業概要 207

表207 LUMENTUM OPERATIONS LLC:提供製品 208

表208 LUMENTUM OPERATIONS LLC:製品発売 210

表 209 LUMENTUM OPERATIONS LLC:取引 211

表 210 LUMENTUM OPERATIONS LLC:拡張 212

表 211 MARVELL:企業概要 214

表 212 MARVELL:製品 215

表213 マーベル:製品発売 216

表214 マーベル:取引 216

表215 マーベル:拡張 216

表216 コヒーレント・コーポレーション:企業概要 217

表217 コヒーレント・コーポレーション:製品 218

表 218 COHERENT CORPORATION:製品発売 219

表 219 COHERENT CORPORATION:取引 220

表 220 IBM:企業概要 221

表 221 IBM:製品 223

表 222 IBM:製品発売 223

表 223 STマイクロエレクトロニクス:企業概要 224

表 224 STマイクロエレクトロニクス:製品 225

表 225 ロックリー・フォトニクス・ホールディングス・リミテッド:企業概要 226

表 226 ロックリー・フォトニクス:製品 227

表227 ロックリー・フォトニクス・ホールディングス・リミテッド:製品発売 227

表228 ロックリー・フォトニクス・ホールディングス・リミテッド:取引 228