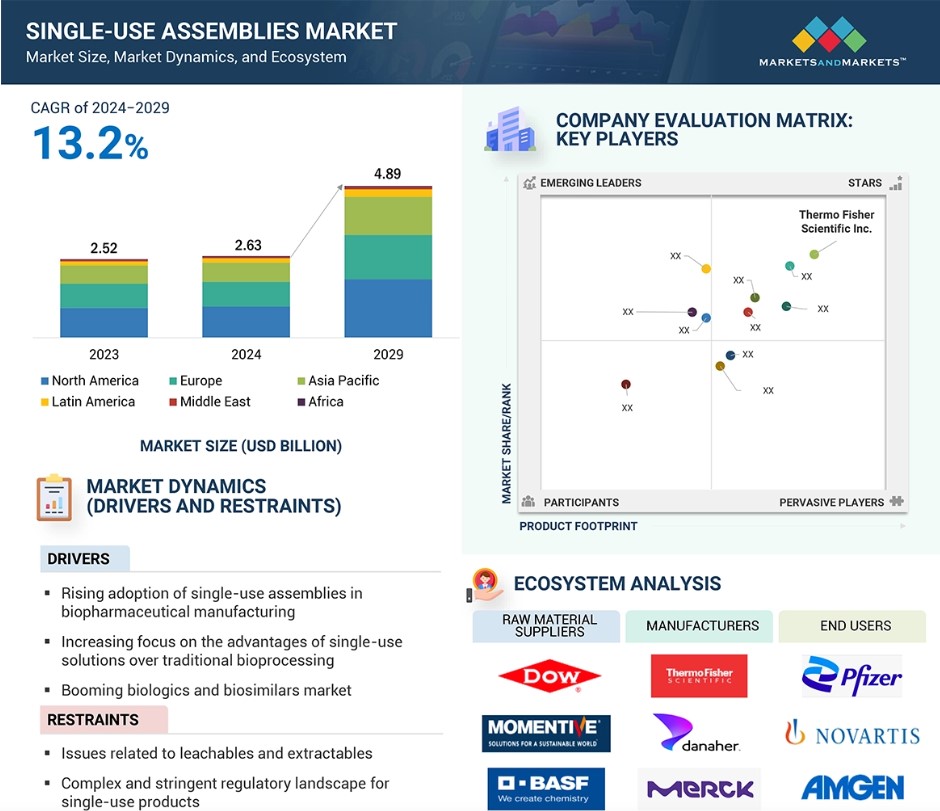

グローバルなシングルユースアセンブリ市場のダイナミクス

推進要因:バイオ医薬品およびバイオシミラー市場の急成長

シングルユース技術の成長は、より良く、より安く、より迅速なバイオ医薬品の生産に対する世界的な需要によって牽引されてきました。バイオテクノロジーとゲノミクスにおける画期的な進歩により開発された生物学的製剤のパイプラインが拡大していることも、シングルユースアセンブリ(SUA)の需要を促進する要因のひとつとなっています。製薬業界では現在、より新しい生物学的療法の生産におけるイノベーションをめぐって競争が繰り広げられているため、企業は生産スケジュールをさらに短縮し、コストを削減し、拡張性を高めるというプレッシャーにさらされています。シングルユース技術は、生物学的製剤の製造に最もよく利用されています。

規制上の制約が明確化されたため、製薬会社はバイオシミラーの開発に投資しています。例えば、2024年10月までにFDAは18の生物学的分子を承認し、41のバイオシミラーの発売を可能にしました。

抑制要因:シングルユース製品に対する複雑かつ厳格な規制環境

複雑かつ厳格な規制ガイドラインが、バイオ医薬品業界におけるシングルユースアセンブリの採用を妨げています。FDA、EMA、その他の規制当局は、生物製剤の開発に使用されるシングルユースコンポーネントの安全性、有効性、一貫性を確保するために、厳格な要件を課しています。このような規制では、製品があらゆる種類の汚染や有害作用がないことを保証するために、材料、抽出物、浸出物、無菌性に関する適切な試験と検証が求められます。シングルユースアセンブリを運用に導入するメーカーにとっては、多くの時間とコストがかかります。さらに、規制当局は最近、より厳しいガイドラインを策定しました。チューブやシールなどの一部の製造部品は、安定性が高く長持ちするため、PFAS が広く使用されています。規制により PFAS が禁止された場合、代替素材を探すのに 5~10 年の製品開発サイクルが必要となり、コスト増、薬剤価格への影響、生産効率の低下など、業界は深刻な混乱に直面することになります。

機会:新興国市場の高成長

バイオ医薬品およびバイオテクノロジー部門の急速な成長により、新興経済圏における使い捨てアセンブリ市場は大幅な拡大が見込まれています。北米や欧州の先進市場では使い捨てアセンブリが広く採用されていますが、新興経済圏には未だに多くの未開拓市場の可能性が残されています。南アジア諸国ではバイオプロセス施設への投資が急増しています。これは、医療需要の増加、医薬品製造の現地化の傾向、政府による支援イニシアティブによるものです。例えば、2024年3月には、ドイツのMerck KGaAが約1500万米ドルを投じて、中国・上海のMラボ・コラボレーション・センターの拡張を行いました。この施設では、既存のMラボ・コラボレーション・センターに、新たなバイオロジー・アプリケーション・ラボ、プロセス開発トレーニングセンター、および上流アプリケーション・ラボが追加されました。

課題:シングルユースアセンブリの標準化

シングルユースシステムの数は市場で増加しています。 このようなシステムにはチューブ、バッグ、フィルターなどが含まれます。 さまざまなベンダーが、それぞれのコンポーネントを構築するために異なる素材を使用しています。 このため、エンドユーザーは使用するコンポーネントの組み合わせについて複雑な検証テストプロトコルに従う必要が生じる場合があります。さらに、バイオ医薬品メーカーは異なる使い捨てシステムや部品を異なる組み合わせで使用することが多いため、抽出物や浸出物の研究は複雑かつ高額なものとなります。使い捨て機器の供給元を1社に絞るリスクは、業界で懸念されています。多くの場合、あるサプライヤーの部品は、別のサプライヤーの部品と互換性がありません。この相互運用性の欠如により、製薬会社は1社のサプライヤーのみを使用するか、同じ部品の重複バージョンを購入せざるを得ないことがよくあります。

グローバルなシングルユースアセンブリ市場のエコシステム分析

シングルユースアセンブリ市場は、多くのステークホルダーが関わる複雑なエコシステムの中で機能しており、各ステークホルダーはバイオプロセスにおけるシングルユースアセンブリの開発、採用、実装において重要な役割を果たしています。このエコシステムには、原材料サプライヤー、製品メーカー、製薬・バイオ製薬会社などのエンドユーザー、CMO、CRO、規制当局などが含まれます。

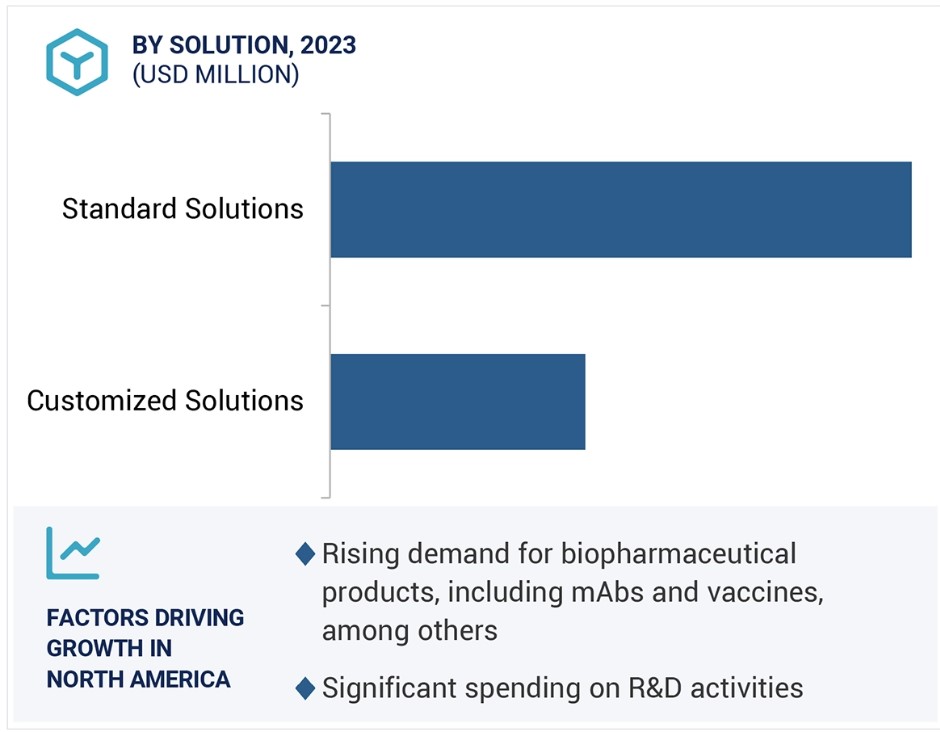

2023年には、標準ソリューションセグメントがシングルユースアセンブリ市場を独占しました。

シングルユースアセンブリ市場は、ソリューションに基づいて標準ソリューションとカスタマイズソリューションに区分されます。2023年には、標準ソリューションが最大の市場シェアを占めています。標準ソリューションの幅広い採用は、その迅速な展開、即時利用可能、製造プロセスへの容易な導入に起因しています。さらに、標準ソリューションは、中小のバイオ製薬会社が製造業務を拡大する上でより経済的です。

2023年には、医薬品・バイオ医薬品企業セグメントがシングルユースアセンブリ市場を独占しました。

エンドユーザー別では、シングルユースアセンブリ市場は、医薬品・バイオ医薬品企業、医薬品開発業務受託機関・医薬品製造受託機関、学術・研究機関に分類されます。2023年には、医薬品・バイオ医薬品企業セグメントがシングルユースアセンブリ市場を独占しました。これは、生物学的製剤の採用が増加したことが要因であり、生物学的製剤をより低コストで開発することに重点が置かれるようになりました。生物学的製剤の生産が増加するにつれ、シングルユースアセンブリの採用も増加するでしょう。

2023年には、北米がシングルユースアセンブリ市場で最大のシェアを占めました。

世界のシングルユースアセンブリ市場は、北米、ヨーロッパ、アジア太平洋、中南米、中東、アフリカの6つの主要地域に区分されています。2023年には北米がシングルユースアセンブリ市場をリードし、次いでヨーロッパとアジア太平洋が続きました。この地域セグメントの強力な地位には、確立されたヘルスケア産業、研究開発活動への多額の投資、先進的なバイオプロセス技術の採用増加など、いくつかの理由があります。

シングルユースアセンブリ市場の最近の動向

- 2024年10月、サンゴバン(フランス)が開発したSani-Tech STHT-80シリコンチューブは、高破裂圧力および真空用途に適用可能です。

- Avantor, Inc.(米国)とNational Institute for Bioprocessing Research and Training (NIBRT)(アイルランド)は、モノクローナル抗体(mAbs)の下流最適化に焦点を当て、バイオ医薬品製造のボトルネックを克服するために、2024年10月に提携関係を拡大することで合意しました。

- 2024年6月、Cytiva(米国)は、製造における最終医薬品の回収率向上につながる、高処理能力と30センチポアズの粘度をサポートするSupor Primeフィルターを発売しました。

- 2023年10月、Repligen Corporation(米国)は、流体管理のポートフォリオを強化するために、Metenova Holding AB(スウェーデン)を買収しました。

主要な市場関係者

シングルユースアセンブリ市場における主要企業には、以下の企業が含まれます

- Thermo Fisher Scientific Inc. (US)

- Sartorius AG (Germany)

- Merck KGaA (Germany)

- Danaher Corporation (US)

- Avantor, Inc. (US)

- Parker Hannifin Corporation (US)

- Saint-Gobain (France)

- Repligen Corporation (US)

- Corning Incorporated (US)

- Entegris (US)

- Lonza (Switzerland)

- ZACROS Corporation (Japan)

- W. L. Gore & Associates Inc. (US)

- NewAge Industries (US)

- Watson-Marlow Fluid Technology Solutions (UK)

- Cobetter (China)

- Antylia Scientific (US)

- Nupore Filtration Systems (India)

- Intellitech, Inc. (US)

- Meissner Filtration Products, Inc. (US)

- SaniSure (US)

- Sentinel Process Systems Inc. (US)

- Fluid Flow Products, Inc. (US)

- Dover Corporation (US)

- Keofitt A/S (Denmark)

- Cellexus (Scotland)

- Foxx Life Sciences (US)

- TSE Industries, Inc. (US)

1 はじめに 35

1.1 調査の目的 35

1.2 市場定義 35

1.3 調査範囲 36

1.3.1 対象市場および地域範囲 36

1.3.2 対象範囲と除外範囲 37

1.3.3 対象年 38

1.4 対象通貨 38

1.5 関係者 38

1.6 変更の概要 39

2 調査方法 40

2.1 調査データ 40

2.1.1 二次データ 41

2.1.2 一次データ 41

2.2 市場推定の方法論 43

2.2.1 市場推定 43

2.2.2 一次専門家の見解 46

2.2.3 トップダウン・アプローチ 46

2.3 市場成長率予測 47

2.4 データ・トライアングル 50

2.5 調査の前提条件 51

2.6 調査の限界 52

2.7 リスク分析 52

3 エグゼクティブサマリー 53

4 プレミアムインサイト 58

4.1 シングルユースアセンブリ市場の概要 58

4.2 北米:シングルユースアセンブリ市場、用途および国別、2023年 59

4.3 シングルユースアセンブリ市場、エンドユーザー別、2024年対2029年 60

4.4 シングルユースアセンブリ市場:地域別成長機会 61

5 市場概要 62

5.1 はじめに 62

5.2 市場力学 63

5.2.1 推進要因 64

5.2.1.1 バイオ医薬品製造におけるシングルユースシステムの採用拡大 64

5.2.1.2 従来のバイオプロセスに対するシングルユースソリューションの利点への注目度の高まり 65

5.2.1.3 バイオ医薬品およびバイオシミラー医薬品市場の活況 66

5.2.1.4 シングルユースアセンブリ技術の進歩の拡大 67

5.2.2 抑制要因 68

5.2.2.1 溶出物および抽出物に関する問題 68

5.2.2.2 シングルユース製品に対する複雑かつ厳しい規制環境 69

5.2.2.3 漏出と完全性に関する問題 70

5.2.3 機会 70

5.2.3.1 新興経済圏における高い成長率 70

5.2.3.2 バイオプロセス処理能力の拡大に対する注目度の高まり 71

5.2.4 課題 72

5.2.4.1 シングルユースアセンブリの標準化 72

5.2.4.2 廃棄物の発生と処理の問題 73

5.2.4.3 使い捨てアセンブリの需要と供給のギャップ 74

5.3 顧客のビジネスに影響を与えるトレンド/混乱 75

5.4 価格分析 76

5.4.1 主要企業別の平均販売価格の傾向 76

5.4.2 地域別平均販売価格の傾向 80

5.5 サプライチェーン分析 82

5.6 バリューチェーン分析 84

5.7 生態系分析 86

5.7.1 原材料サプライヤー 86

5.7.2 製品製造業者 86

5.7.3 エンドユーザー 86

5.7.4 規制当局 87

5.8 投資および資金調達シナリオ 88

5.9 技術分析 90

5.9.1 主要技術 90

5.9.1.1 ろ過 90

5.9.1.2 細胞培養 90

5.9.2 補完技術 91

5.9.3 隣接技術 92

5.10 特許分析 93

5.11 貿易分析 97

5.11.1 HSコード392390の輸入データ 98

5.11.2 HSコード392390の輸出データ 99

5.12 主要な会議およびイベント 100

5.13 規制環境 101

5.13.1 規制当局、政府機関、その他の組織 102

5.13.2 規制枠組み 104

5.13.2.1 北米 104

5.13.2.1.1 米国 104

5.13.2.1.2 カナダ 105

5.13.2.2 欧州 105

5.13.2.2.1 ドイツ 105

5.13.2.2.2 英国 105

5.13.2.3 アジア太平洋地域 105

5.13.2.3.1 日本 105

5.13.2.3.2 中国 105

5.13.2.4 ラテンアメリカ 105

5.13.2.4.1 ブラジル 105

5.14 ポーターのファイブフォース分析 106

5.14.1 新規参入者の脅威 107

5.14.2 代替品による脅威 107

5.14.3 購入者の交渉力 107

5.14.4 供給業者の交渉力 107

5.14.5 競争上の競合の激しさ 108

5.15 主要な利害関係者と購買基準 108

5.15.1 購買プロセスにおける主要な利害関係者 108

5.15.2 購買基準 110

5.16 シングルユースアセンブリ市場におけるAI/ジェネレーティブAIの影響 111

5.16.1 はじめに 111

5.16.2 シングルユースアセンブリの市場潜在性 111

5.16.3 AIのユースケース 112

5.16.4 AIを導入している主要企業 113

5.16.5 シングルユースアセンブリの生成型AIエコシステムにおける将来 114

6 製品別シングルユースアセンブリ市場 115

6.1 はじめに 116

6.2 バッグアセンブリ 116

6.2.1 2Dバッグアセンブリ 120

6.2.1.1 緩衝液の準備、培地の保存、収穫物の収集における使用の増加が市場を牽引 120

6.2.2 3Dバッグアセンブリ 124

6.2.2.1 大容量の保存と輸送能力が成長を加速 124

6.2.3 用途別バッグアセンブリ 127

6.3 ろ過アセンブリ 128

6.3.1 損失防止と製品品質の維持に対する関心の高まりが市場を後押し 128

6.4 ボトルアセンブリ 132

6.4.1 ダウンタイムとターンアラウンドタイムの短縮が市場を後押し 132

6.4.2 ボトルアセンブリ、用途別 135

6.5 チュービングアセンブリ 136

6.5.1 リスク管理と生産性の向上による成長促進 136

6.6 ミキシングアセンブリ 140

6.6.1 オペレーターの被ばくを最小限に抑え、洗浄のためのダウンタイムを短縮して成長を促進 140

6.7 サンプリングアセンブリ 143

6.7.1 バイオプロセスにおける品質管理とプロセスモニタリングの必要性 143

6.8 センサーアセンブリ 147

6.8.1 バイオプロセス自動化の採用拡大が市場を牽引 147

6.9 その他のシングルユースアセンブリ製品 150

7 シングルユースアセンブリ市場:ソリューション別 155

7.1 はじめに 156

7.2 標準ソリューション 156

7.2.1 市場を牽引する資本コストと運用上の柔軟性への注目が高まる 156

7.3 カスタマイズソリューション 160

7.3.1 バイオ医薬品製造におけるプロセス効率の向上が成長を促進するニーズ 160

8 シングルユースアセンブリ市場、モダリティ別 164

8.1 はじめに 165

8.2 モノクローナル抗体 165

8.2.1 ターゲット療法の人気上昇が成長を促進 165

8.3 ワクチン 169

8.3.1 成長を促進するために、世界的な健康問題への取り組みが引き続き必要 169

8.4 治療用タンパク質およびペプチド 173

8.4.1 生物学的治療と個別化医療へのシフトが拡大し、市場を後押ししています。

8.5 細胞療法と遺伝子療法

8.5.1 主要企業の間で研究開発イニシアティブとコラボレーションが活発化し、成長を促進しています。

9 シングルユースアセンブリ市場、用途別 181

9.1 はじめに 182

9.2 ろ過および精製用途 182

9.2.1 成長促進に向けた手頃な価格のバイオ医薬品の製造への注目度の高まり 182

9.3 無菌移送 186

9.3.1 生物製剤および細胞・遺伝子治療に対する需要の高まりが市場を牽引 186

9.4 貯蔵用途 190

9.4.1 成長に貢献する柔軟かつ拡張可能な保管オプションの必要性 190

9.5 サンプリング用途 193

9.5.1 成長を促す生物製剤製造の複雑性の増大 193

9.6 細胞培養 197

9.6.1 市場を促進するシングルユースバイオプロセスインフラへの投資の増加 197

9.7 製剤および充填仕上げ用途 200

9.7.1 市場を促進するアウトソーシングの増加傾向 200

9.8 混合用途 204

9.8.1 成長を加速する事前滅菌設計と自動設計 204

10 シングルユースアセンブリ市場:エンドユーザー別 208

10.1 はじめに 209

10.2 製薬およびバイオ製薬企業 209

10.2.1 生物製剤およびバイオシミラーの生産増加による成長の維持 209

10.3 契約研究機関および契約製造機関 213

10.3.1 成長促進に向けた研究および製造活動のアウトソーシングに対する好みの高まり 213

10.4 学術・研究機関 217

10.4.1 医薬品およびバイオ医薬品メーカーと研究機関間の連携強化が市場を活性化 217

11 地域別シングルユースアセンブリ市場 221

11.1 はじめに 222

11.2 北米 222

11.2.1 北米のマクロ経済見通し 227

11.2.2 米国 227

11.2.2.1 高度に発達したインフラと民間資金が成長を促進 227

11.2.3 カナダ 231

11.2.3.1 成長促進に向けたバイオ医薬品製造に対する政府支援の拡大 231

11.3 ヨーロッパ 234

11.3.1 ヨーロッパのマクロ経済の見通し 238

11.3.2 ドイツ 239

11.3.2.1 政府による研究開発投資の増加と主要企業の施設拡張が成長を促進 239

11.3.3 英国 243

11.3.3.1 新しい治療法、医療機器、診断の生産拡大が成長を促進 243

11.3.4 フランス 246

11.3.4.1 成長を持続するための研究協力と医療投資の増加 246

11.3.5 イタリア 249

11.3.5.1 成長促進のための高度バイオ製造施設への投資の増加 249

11.3.6 スペイン 253

11.3.6.1 成長に貢献する標的療法の開発が増加 253

11.3.7 その他の欧州 256

11.4 アジア太平洋地域 260

11.4.1 アジア太平洋地域のマクロ経済の見通し 265

11.4.2 中国 265

11.4.2.1 製造コストの低さとバイオテクノロジー部門への高額投資が成長を促進 265

11.4.3 韓国 269

11.4.3.1 成長を加速させる医薬品製造市場の進化 269

11.4.4 日本 272

11.4.4.1 堅固な規制枠組みと技術的専門知識が成長を後押し 272

11.4.5 インド 275

11.4.5.1 低労働コストと熟練した専門家の確保が市場を牽引 275

11.4.6 オーストラリア 278

11.4.6.1 臨床試験への投資拡大が成長を促進 278

11.4.7 アジア太平洋地域その他 282

11.5 ラテンアメリカ 285

11.5.1 ラテンアメリカにおけるマクロ経済の見通し 289

11.5.2 ブラジル 289

11.5.2.1 成長促進に向けた細胞療法および遺伝子療法の採用拡大 289

11.5.3 メキシコ 293

11.5.3.1 市場を後押しする外国直接投資の増加 293

11.5.4 その他のラテンアメリカ諸国 296

11.6 中東 299

11.6.1 中東のマクロ経済見通し 302

11.6.2 GCC諸国 302

11.6.2.1 サウジアラビア 306

11.6.2.1.1 市場を活性化するヘルスケアインフラと研究への投資の拡大 306

11.6.2.2 UAE 309

11.6.2.2.1 成長を支えるライフサイエンス製品の開発への注目が高まる 309

11.6.2.3 GCC諸国その他 312

11.6.3 中東その他 316

11.7 アフリカ 320

11.7.1 市場を牽引する重要な医薬品に対する需要の高まり 320

11.7.2 アフリカのマクロ経済の見通し 323

12 競合状況 324

12.1 概要 324

12.2 主要企業の戦略/勝利への権利 324

12.2.1 単回使用アセンブリ市場における各企業の戦略の概要 325

12.3 収益分析、2019年~2023年 327

12.4 市場シェア分析、2023年 328

12.5 企業評価マトリクス:主要企業、2023年 330

12.5.1 星 330

12.5.2 新興リーダー 331

12.5.3 普及している企業 331

12.5.4 参加者 331

12.5.5 企業規模:主要企業、2023年 333

12.5.5.1 企業規模 333

12.5.5.2 地域規模 334

12.5.5.3 製品フットプリント 335

12.5.5.4 ソリューションフットプリント 337

12.5.5.5 アプリケーションフットプリント 338

12.6 企業評価マトリクス:新興企業/中小企業、2023年 339

12.6.1 先進的な企業 339

12.6.2 対応力のある企業 339

12.6.3 ダイナミックな企業 339

12.6.4 スタート地点 339

12.6.5 ベンチマークによる競争力:2023年のスタートアップ/中小企業 341

12.7 企業評価と財務指標 343

12.7.1 財務指標 343

12.7.2 企業評価 343

12.8 ブランド/製品比較 344

12.9 競合シナリオ 345

12.9.1 製品発売 345

12.9.2 取引 346

12.9.3 拡大 347

13 企業プロフィール 348

13.1 主要企業 348

13.1.1 サーモフィッシャーサイエンティフィック株式会社 348

13.1.1.1 事業概要 348

13.1.1.2 製品ラインナップ 349

13.1.1.3 最近の動向 352

13.1.1.3.1 新製品 352

13.1.1.3.2 企業買収 352

13.1.1.3.3 拡大 353

13.1.1.4 MnMの見解 354

13.1.1.4.1 主な強み 354

13.1.1.4.2 戦略的選択肢 354

13.1.1.4.3 弱みと競合による脅威 354

13.1.2 ザルトリウスAG 355

13.1.2.1 事業概要 355

13.1.2.2 製品 356

13.1.2.3 最近の動向 358

13.1.2.3.1 取引 358

13.1.2.3.2 拡大 359

13.1.2.4 MnMの見解 360

13.1.2.4.1 主な強み 360

13.1.2.4.2 戦略的選択肢 360

13.1.2.4.3 弱みと競合による脅威 360

13.1.3 メルク KGAA 361

13.1.3.1 事業概要 361

13.1.3.2 提供する製品 362

13.1.3.3 最近の動向 364

13.1.3.3.1 製品発売 364

13.1.3.3.2 取引 364

13.1.3.3.3 拡大 365

13.1.3.4 MnMの見解 367

13.1.3.4.1 主な強み 367

13.1.3.4.2 戦略的選択肢 367

13.1.3.4.3 弱みと競合による脅威 367

13.1.4 ダナハー・コーポレーション 368

13.1.4.1 事業概要 368

13.1.4.2 製品 369

13.1.4.3 最近の動向 372

13.1.4.3.1 新製品 372

13.1.4.3.2 取引 372

13.1.4.3.3 拡大 372

13.1.4.4 MnMの見解 374

13.1.4.4.1 主な強み 374

13.1.4.4.2 戦略的選択肢 374

13.1.4.4.3 弱みと競合他社からの脅威 374

13.1.5 AVANTOR, INC. 375

13.1.5.1 事業概要 375

13.1.5.2 製品 376

13.1.5.3 最近の動向 378

13.1.5.3.1 取引 378

13.1.5.3.2 拡張 378

13.1.6 パーカー・ハネフィン・コーポレーション 380

13.1.6.1 事業概要 380

13.1.6.2 製品 381

13.1.6.3 最近の動向 383

13.1.6.3.1 事業拡大 383

13.1.7 サンゴバン 384

13.1.7.1 事業概要 384

13.1.7.2 製品 385

13.1.7.3 最近の動向 386

13.1.7.3.1 製品発売 386

13.1.7.3.2 取引 387

13.1.7.3.3 拡張 387

13.1.8 株式会社リプルジェン 388

13.1.8.1 事業概要 388

13.1.8.2 製品 389

13.1.8.3 最近の動向 391

13.1.8.3.1 取引 391

13.1.8.3.2 拡張 391

13.1.9 CORNING INCORPORATED 392

13.1.9.1 事業概要 392

13.1.9.2 提供製品 393

13.1.10 エンテグリス 395

13.1.10.1 事業概要 395

13.1.10.2 提供製品 396

13.1.10.3 最近の動向 397

13.1.10.3.1 拡張 397

13.1.11 ロンザ 398

13.1.11.1 事業概要 398

13.1.11.2 製品 399

13.1.12 ザクロスコーポレーション 400

13.1.12.1 事業概要 400

13.1.12.2 製品 401

13.1.12.3 最近の動向 402

13.1.12.3.1 拡張 402

13.1.13 W. L. GORE & ASSOCIATES, INC.

13.1.13.1 事業概要 403

13.1.13.2 提供製品 403

13.2 その他の企業 404

13.2.1 NEWAGE INDUSTRIES 404

13.2.2 WATSON-MARLOW FLUID TECHNOLOGY SOLUTIONS 405

13.2.3 COBETTER 406

13.2.4 ANTLIA SCIENTIFIC 407

13.2.5 NUPORE FILTRATION SYSTEMS 408

13.2.6 INTELLITECH, INC. 409

13.2.7 MEISSNER FILTRATION PRODUCTS, INC. 410

13.2.8 SANISURE 411

13.2.9 SENTINEL PROCESS SYSTEMS INC. 412

13.2.10 FLUID FLOW PRODUCTS, INC. 413

13.2.11 DOVER CORPORATION 414

13. 2.12 KEOFITT A/S 415

13.2.13 CELLEXUS 416

13.2.14 FOXX LIFE SCIENCES 417

13.2.15 TSE INDUSTRIES, INC. 418

14 付録 419

14.1 ディスカッションガイド 419

14.2 ナレッジストア:MarketsandMarketsの購読ポータル 423

14.3 カスタマイズオプション 425

14.4 関連レポート 426

14.5 執筆者詳細 427

表1 使い捨てアセンブリ市場:含まれるもの、含まれないもの 37

表2 需要側および供給側の要因の影響分析 48

表3 使い捨てアセンブリ市場:リスク分析 52

表4 使い捨てアセンブリ市場:市場力学の影響分析 63

表5 使い捨てアセンブリ市場における技術的進歩、

2022年~2024年 68

表6 使い捨てアセンブリの標準を導入している組織 73

表7 シングルユースアセンブリ製品の廃棄オプションの比較 74

表8 主要企業別、2022年から2024年のシングルユースアセンブリの平均販売価格の推移 77

表9 地域別シングルユースアセンブリの平均販売価格動向、

2022年~2024年 81

表10 シングルユースアセンブリ市場:生態系における企業の役割 87

表11 シングルユースアセンブリ市場:補完技術 91

表 12 使い捨てアセンブリ市場:隣接技術 92

表 13 使い捨てアセンブリ市場:イノベーションと特許

登録、2024年 94

表14 HSコード392390の輸入額、2019年~2023年(単位:千米ドル) 98

表15 HSコード392390の輸入量、2019年~2023年(単位:トン) 98

表 16 HS コード 392390 の輸出額、2019~2023 年(単位:千米ドル) 99

表 17 HS コード 392390 の輸出量、2019~2023 年(単位:トン) 99

表18 使い捨てアセンブリ市場:主要会議およびイベント、

2025年~2026年 100

表19 北米:規制当局、政府機関、その他の組織 102

表20:ヨーロッパ:規制当局、政府機関、その他の組織 102

表21:アジア太平洋地域:規制当局、政府機関、その他の組織 103

表22 ラテンアメリカ:規制当局、政府機関、その他の組織 103

表23 中東およびアフリカ:規制当局、政府機関、

その他の組織 104

表24 シングルユースアセンブリ市場:ポーターのファイブフォース分析 106

表25 ソリューション別、ステークホルダーによる購買プロセスへの影響 109

表26 エンドユーザー別、シングルユースアセンブリ製品に対する主な購買基準 110

表27 使い捨てアセンブリ市場:製品別、2022年~2029年(百万米ドル) 116

表28 使い捨てバッグアセンブリ市場:種類別、2022年~2029年(百万米ドル) 117

表29 使い捨て袋アセンブリ市場、地域別、2022年~2029年(百万米ドル) 117

表30 北米:使い捨て袋アセンブリ市場、国別、

2022年~2029年(百万米ドル) 118

表31:ヨーロッパ:使い捨て袋アセンブリ市場、国別、

2022年~2029年(百万米ドル) 118

表32:アジア太平洋地域:使い捨て袋アセンブリ市場、国別、

2022年~2029年(百万米ドル) 119

表33 ラテンアメリカ:使い捨て袋アセンブリ市場、国別、

2022年~2029年(百万米ドル) 119

表34 中東:使い捨て袋アセンブリ市場、地域別、

2022年~2029年(百万米ドル) 120

表35 GCC諸国:使い捨て袋アセンブリ市場、国別、

2022年~2029年(百万米ドル) 120

表36 2D袋アセンブリ市場、地域別、2022年~2029年(百万米ドル) 121

表37 北米:2Dバッグアセンブリ市場、国別、

2022年~2029年(百万米ドル) 121

表38 欧州:2Dバッグアセンブリ市場、国別、

2022年~2029年(百万米ドル) 122

表39 アジア太平洋地域:2Dバッグアセンブリ市場、国別、

2022年~2029年(百万米ドル) 122

表40 ラテンアメリカ:2Dバッグアセンブリ市場、国別、

2022年~2029年(百万米ドル) 123

表41 中東:2Dバッグアセンブリ市場、地域別、

2022年~2029年(百万米ドル) 123

表42 GCC諸国:2Dバッグアセンブリ市場、国別、

2022年~2029年(百万米ドル) 123

表43 3Dバッグアセンブリ市場:地域別、2022年~2029年(百万米ドル) 124

表44 北米:3Dバッグアセンブリ市場:国別、

2022年~2029年(百万米ドル) 125

表45:ヨーロッパ:3Dバッグアセンブリ市場、国別、

2022年~2029年(百万米ドル) 125

表46:アジア太平洋地域:3Dバッグアセンブリ市場、国別、

2022年~2029年(百万米ドル) 126

表47 ラテンアメリカ:3Dバッグアセンブリ市場、国別、

2022年~2029年(百万米ドル) 126

表48 中東:3Dバッグアセンブリ市場、地域別、

2022年~2029年(百万米ドル) 127

表49 GCC諸国:3Dバッグアセンブリ市場、国別、

2022年~2029年(百万米ドル) 127

表50 使い捨てバッグアセンブリ市場、用途別、

2022年~2029年(百万米ドル) 128

表51 使い捨てろ過アセンブリ市場、地域別、

2022年~2029年(百万米ドル) 129

表52 北米:使い捨てろ過アセンブリ市場、国別、2022年~2029年(百万米ドル) 129

表53:ヨーロッパ:シングルユースろ過アセンブリ市場、国別、

2022年~2029年(百万米ドル) 130

表54:アジア太平洋地域:シングルユースろ過アセンブリ市場、国別、2022年~2029年(百万米ドル) 130

表55 ラテンアメリカ:シングルユースろ過アセンブリ市場、国別、2022年~2029年(百万米ドル) 131

表56 中東:シングルユースろ過アセンブリ市場、地域別、

2022年~2029年(百万米ドル) 131

表57 GCC諸国:シングルユースろ過アセンブリ市場、

国別、2022年~2029年(百万米ドル) 131

表58 シングルユースボトルアセンブリ市場、地域別、

2022年~2029年(百万米ドル) 132

表59 北米:使い捨てボトルアセンブリ市場、国別、2022年~2029年(百万米ドル) 133

表60 欧州:使い捨てボトルアセンブリ市場、国別、

2022年~2029年(百万米ドル) 133

表61 アジア太平洋地域:シングルユースボトルアセンブリ市場、国別、

2022年~2029年(百万米ドル) 134

表62 ラテンアメリカ:シングルユースボトルアセンブリ市場、国別、

2022年~2029年(百万米ドル) 134

表63 中東:シングルユースボトルアセンブリ市場、地域別、

2022年~2029年(百万米ドル) 135

表64 GCC諸国:シングルユースボトルアセンブリ市場、国別、2022年~2029年(百万米ドル) 135

表65 シングルユースボトルアセンブリ市場、用途別、

2022年~2029年(百万米ドル) 136

表66 シングルユースチュービングアセンブリ市場、地域別、

2022年~2029年(百万米ドル) 137

表67 北米:シングルユースチューブアセンブリ市場、国別、2022年~2029年(百万米ドル) 137

表68 欧州:シングルユースチューブアセンブリ市場、国別、

2022年~2029年(百万米ドル) 138

表69 アジア太平洋地域:シングルユースチューブアセンブリ市場、国別、

2022年~2029年(百万米ドル) 138

表70 ラテンアメリカ:シングルユースチューブアセンブリ市場、国別、

2022年~2029年(百万米ドル) 139

表71 中東:シングルユースチューブアセンブリ市場、地域別、

2022年~2029年(百万米ドル) 139

表72 GCC諸国:シングルユースチューブアセンブリ市場、

国別、2022年~2029年(百万米ドル) 139

表73 シングルユース混合アセンブリ市場、地域別、

2022年~2029年(百万米ドル) 140

表74 北米:シングルユース混合アセンブリ市場、国別、2022年~2029年(百万米ドル) 141

表75:ヨーロッパ:シングルユース混合アセンブリ市場、国別、

2022年~2029年(百万米ドル) 141

表76:アジア太平洋地域:シングルユース混合アセンブリ市場、国別、

2022年~2029年(百万米ドル) 142

表77 ラテンアメリカ:シングルユース混合アセンブリ市場、国別、

2022年~2029年(百万米ドル) 142

表78 中東:シングルユース混合アセンブリ市場、地域別、

2022年~2029年(百万米ドル) 143

表79 GCC諸国:シングルユース混合アセンブリ市場、国別、

2022年~2029年(百万米ドル) 143

表80 シングルユースサンプリングアセンブリ市場、地域別、

2022年~2029年(百万米ドル) 144

表81 北米:シングルユースサンプリングアセンブリ市場、国別、2022年~2029年(百万米ドル) 144

表82 欧州:シングルユースサンプリングアセンブリ市場、国別、

2022年~2029年(百万米ドル) 145

表83 アジア太平洋地域:シングルユースサンプリングアセンブリ市場、国別、

2022年~2029年(百万米ドル) 145

表84 ラテンアメリカ:シングルユースサンプリングアセンブリ市場、国別、2022年~2029年(百万米ドル) 146

表85 中東:シングルユースサンプリングアセンブリ市場、地域別、

2022年~2029年(百万米ドル) 146

表86 GCC諸国:シングルユースサンプリングアセンブリ市場、

国別、2022年~2029年(百万米ドル) 146

表87 使い捨てセンサアセンブリ市場:地域別、

2022年~2029年(百万米ドル) 147

表88 北米:使い捨てセンサアセンブリ市場:国別、2022年~2029年(百万米ドル) 148

表89:ヨーロッパ:シングルユースセンサーアセンブリ市場、国別、

2022年~2029年(単位:百万米ドル) 148

表90:アジア太平洋地域:シングルユースセンサーアセンブリ市場、国別、

2022年~2029年(単位:百万米ドル) 149

表91 ラテンアメリカ:シングルユースセンサーアセンブリ市場、国別、

2022年~2029年(百万米ドル) 149

表92 中東:シングルユースセンサーアセンブリ市場、地域別、

2022年~2029年(百万米ドル) 150

表93 GCC諸国:シングルユースセンサーアセンブリ市場、国別、2022年~2029年(百万米ドル) 150

表94 その他のシングルユースアセンブリ製品市場、地域別、

2022年~2029年(百万米ドル) 151

表 95 北米:その他の使い捨て組み立て製品市場、

国別、2022年~2029年(単位:百万米ドル) 152

表 96 欧州:その他の使い捨て組み立て製品市場、国別、2022年~2029年(単位:百万米ドル) 152

表97 アジア太平洋地域:その他の使い捨て組み立て製品市場、

国別、2022年~2029年(単位:百万米ドル) 153

表98 ラテンアメリカ:その他の使い捨て組み立て製品市場、

国別、2022年~2029年(百万米ドル) 153

表99 中東:その他の単回使用組立製品市場、地域別、2022年~2029年(百万米ドル) 154

表100 GCC諸国:その他のシングルユースアセンブリ製品市場、

国別、2022年~2029年(単位:百万米ドル) 154

表101 シングルユースアセンブリ市場、ソリューション別、2022年~2029年(単位:百万米ドル) 156

表102 標準ソリューションのシングルユースアセンブリ市場、地域別、2022年~2029年(単位:百万米ドル) 157

表103 北米:標準ソリューションのシングルユースアセンブリ市場、国別、2022年~2029年(単位:百万米ドル) 157

表104 欧州:標準ソリューションのシングルユースアセンブリ市場、

国別、2022年~2029年(百万米ドル) 158

表105 アジア太平洋地域:標準ソリューションのシングルユースアセンブリ市場、

国別、2022年~2029年(百万米ドル) 158

表106 ラテンアメリカ:標準ソリューションのシングルユースアセンブリ市場、国別、2022年~2029年(百万米ドル) 159

表107 中東:標準ソリューションのシングルユースアセンブリ市場、

地域別、2022年~2029年(百万米ドル) 159

表108 GCC諸国: 標準ソリューション向けシングルユースアセンブリ市場:国別、2022年~2029年(百万米ドル) 159

表109 カスタマイズソリューション向けシングルユースアセンブリ市場:地域別、2022年~2029年(百万米ドル) 161

表110 北米:カスタマイズソリューション向けシングルユースアセンブリ市場、国別、2022年~2029年(百万米ドル) 161

表111 欧州:カスタマイズソリューション向けシングルユースアセンブリ市場、

国別、2022年~2029年(百万米ドル) 162

表112 アジア太平洋地域:カスタマイズソリューション向けシングルユースアセンブリ市場、国別、2022年~2029年(百万米ドル) 162

表113 ラテンアメリカ:カスタマイズソリューション向けシングルユースアセンブリ市場、国別、2022年~2029年(百万米ドル) 163

表114 中東: カスタマイズソリューション向けシングルユースアセンブリ市場:地域別、2022年~2029年(百万米ドル) 163

表115 GCC諸国:カスタマイズソリューション向けシングルユースアセンブリ市場:国別、2022年~2029年(百万米ドル) 163

表116 シングルユースアセンブリ市場、モダリティ別、2022年~2029年(百万米ドル) 165

表117 モノクローナル抗体用シングルユースアセンブリ市場、地域別、2022年~2029年(百万米ドル) 166

表118 北米:モノクローナル抗体用シングルユースアセンブリ市場、国別、2022年~2029年(百万米ドル) 167

表119 欧州:モノクローナル抗体用シングルユースアセンブリ市場、

国別、2022年~2029年(百万米ドル) 167

表120 アジア太平洋地域:国別、2022年~2029年(百万米ドル) 168

表121 ラテンアメリカ:モノクローナル抗体用シングルユースアセンブリ市場、国別、2022年~2029年(百万米ドル) 168

表122 中東:モノクローナル抗体用シングルユースアセンブリ市場、地域別、2022年~2029年(百万米ドル) 169

表123 GCC諸国:モノクローナル抗体用シングルユースアセンブリ市場、国別、2022年~2029年(百万米ドル) 169

表124 ワクチン用シングルユースアセンブリ市場、地域別、

2022年~2029年(百万米ドル) 170

表 125 北米:ワクチン用シングルユースアセンブリ市場、

国別、2022年~2029年(百万米ドル) 170

表126 欧州:国別ワクチン用シングルユースアセンブリ市場、

2022年~2029年(百万米ドル) 171

表127 アジア太平洋地域:国別ワクチン用シングルユースアセンブリ市場、2022年~2029年(百万米ドル) 171

表128 ラテンアメリカ:国別ワクチン用シングルユースアセンブリ市場、2022年~2029年(百万米ドル) 172

表129 中東:ワクチン用シングルユースアセンブリ市場、地域別、2022年~2029年(百万米ドル) 172

表130 GCC諸国:ワクチン用シングルユースアセンブリ市場、国別、2022年~2029年(百万米ドル) 172

表131 治療用タンパク質およびペプチド用シングルユースアセンブリ市場、

地域別、2022年~2029年(百万米ドル) 173

表132 北米:治療用タンパク質およびペプチド向けシングルユースアセンブリ市場、国別、2022年~2029年(百万米ドル) 174

表133:ヨーロッパ:治療用タンパク質およびペプチドのシングルユースアセンブリ市場、国別、2022年~2029年(百万米ドル) 174

表134 アジア太平洋地域:治療用タンパク質およびペプチドのシングルユースアセンブリ市場、国別、2022年~2029年(百万米ドル) 175

表135 ラテンアメリカ:治療用タンパク質およびペプチドのシングルユースアセンブリ市場、国別、2022年~2029年(百万米ドル) 175

表136 中東:治療用タンパク質およびペプチドのシングルユースアセンブリ市場、地域別、2022年~2029年(百万米ドル) 176

表137 GCC諸国: 治療用タンパク質およびペプチドのシングルユースアセンブリ市場:国別、2022年~2029年(百万米ドル) 176

表138 細胞療法および遺伝子療法のシングルユースアセンブリ市場:地域別、2022年~2029年(百万米ドル) 178

表139 北米:2022年から2029年の細胞・遺伝子治療向けシングルユースアセンブリ市場(国別、百万米ドル) 178

表140:ヨーロッパ:2022年から2029年までの国別細胞・遺伝子治療向けシングルユースアセンブリ市場(単位:百万米ドル) 179

表141 アジア太平洋地域:2022年から2029年までの国別細胞・遺伝子治療用シングルユースアセンブリ市場(単位:百万米ドル) 179

表142 ラテンアメリカ:2022年から2029年の国別細胞・遺伝子治療用シングルユースアセンブリ市場(単位:百万米ドル) 180

表143 中東:細胞・遺伝子治療向けシングルユースアセンブリ市場、地域別、2022年~2029年(百万米ドル) 180

表144 GCC諸国:2022年から2029年までの細胞・遺伝子治療向けシングルユースアセンブリ市場(国別)、単位:百万米ドル 180

表145 シングルユースアセンブリ市場:2022年から2029年までの用途別(単位:百万米ドル) 182

表146 単回使用アセンブリ市場:ろ過および浄化用途別、地域別、2022年~2029年(単位:百万米ドル) 183

表147 北米:ろ過および浄化用途向けシングルユースアセンブリ市場、国別、2022年~2029年(百万米ドル) 184

表148:ヨーロッパ:ろ過および浄化用途向けシングルユースアセンブリ市場、国別、2022年~2029年(百万米ドル) 184

表149 アジア太平洋地域:国別、ろ過および浄化用途向けシングルユースアセンブリ市場、2022年~2029年(百万米ドル) 185

表150 ラテンアメリカ:濾過および浄化用途向けシングルユースアセンブリ市場、国別、2022年~2029年(百万米ドル) 185

表151 中東:ろ過および浄化用途向けシングルユースアセンブリ市場、地域別、2022年~2029年(百万米ドル) 186

表152 GCC諸国: ろ過および浄化用途向けシングルユースアセンブリ市場:国別、2022年~2029年(百万米ドル) 186

表153 無菌移送向けシングルユースアセンブリ市場:地域別、

2022年~2029年(百万米ドル) 187

表154 北米:無菌移送用シングルユースアセンブリ市場、

国別、2022年~2029年(百万米ドル) 187

表155 欧州:無菌移送用シングルユースアセンブリ市場、

国別、2022年~2029年(百万米ドル) 188

表156 アジア太平洋地域:無菌輸送用シングルユースアセンブリ市場、

国別、2022年~2029年(百万米ドル) 188

表157 ラテンアメリカ:無菌輸送用シングルユースアセンブリ市場、

国別、2022年~2029年(百万米ドル) 189

表158 中東:無菌輸送用シングルユースアセンブリ市場

地域別、2022年~2029年(百万米ドル) 189

表159 GCC諸国:無菌移送用シングルユースアセンブリ市場、

国別、2022年~2029年(百万米ドル) 189

表160 貯蔵用途向けシングルユースアセンブリ市場:地域別、2022年~2029年(百万米ドル) 190

表161 北米:貯蔵用途向けシングルユースアセンブリ市場:国別、2022年~2029年(百万米ドル) 191

表162 欧州:保管用途向け使い捨てアセンブリ市場、

国別、2022年~2029年(百万米ドル) 191

表163 アジア太平洋地域:保管用途向け使い捨てアセンブリ市場、

国別、2022年~2029年(百万米ドル) 192

表164 ラテンアメリカ:国別、2022年~2029年(百万米ドル) 192

表165 中東:ストレージアプリケーション向けシングルユースアセンブリ市場、地域別、2022年~2029年(百万米ドル) 193

表166 GCC諸国:保管用途向けシングルユースアセンブリ市場、国別、2022年~2029年(百万米ドル) 193

表167 サンプリング用途向けシングルユースアセンブリ市場、地域別、2022年~2029年(百万米ドル) 194

表168 北米:サンプリング用途向けシングルユースアセンブリ市場、国別、2022年~2029年(百万米ドル) 194

表169 欧州:サンプリング用途向けシングルユースアセンブリ市場、

国別、2022年~2029年(百万米ドル) 195

表 170 アジア太平洋地域:サンプリング用途向けシングルユースアセンブリ市場、国別、2022年~2029年(百万米ドル) 195

表171 ラテンアメリカ:サンプリング用途向けシングルユースアセンブリ市場、国別、2022年~2029年(百万米ドル) 196

表172 中東: サンプリング用途向けシングルユースアセンブリ市場:地域別、2022年~2029年(百万米ドル) 196

表173 GCC諸国:サンプリング用途向けシングルユースアセンブリ市場:国別、2022年~2029年(百万米ドル) 196

表174 細胞培養用シングルユースアセンブリ市場:地域別、

2022年~2029年(百万米ドル) 197

表175 北米:細胞培養用シングルユースアセンブリ市場:

国別、2022年~2029年(百万米ドル) 198

表176:ヨーロッパ:2022年から2029年までの国別細胞培養用シングルユースアセンブリ市場(単位:百万米ドル) 198

表177:アジア太平洋地域:2022年から2029年までの国別細胞培養用シングルユースアセンブリ市場(単位:百万米ドル)

国別、2022年~2029年(百万米ドル) 199

表178 ラテンアメリカ:細胞培養用シングルユースアセンブリ市場、

国別、2022年~2029年(百万米ドル) 199

表179 中東:細胞培養用シングルユースアセンブリ市場、地域別、2022年~2029年(百万米ドル) 200

表180 GCC諸国: 細胞培養用途向けシングルユースアセンブリ市場:国別、2022年~2029年(百万米ドル) 200

表181 製剤および充填仕上げ用途向けシングルユースアセンブリ市場:地域別、2022年~2029年(百万米ドル) 201

表182 北米:製剤および充填仕上げ用途向けシングルユースアセンブリ市場、国別、2022年~2029年(百万米ドル) 202

表183:ヨーロッパ:2022年から2029年までの国別製剤および充填仕上げ用途向けシングルユースアセンブリ市場(単位:百万米ドル) 202

表 184 アジア太平洋地域:製剤および充填仕上げ用途向けシングルユースアセンブリ市場、国別、2022年~2029年(百万米ドル) 203

表185 ラテンアメリカ:製剤および充填仕上げ用途向けシングルユースアセンブリ市場、国別、2022年~2029年(百万米ドル) 203

表186 中東:製剤および充填仕上げ用途向けシングルユースアセンブリ市場、地域別、2022年~2029年(百万米ドル) 204

表187 GCC諸国: シングルユースアセンブリ市場:調合および充填仕上げ用途別、国別、2022年~2029年(百万米ドル) 204

表188 シングルユースアセンブリ市場:混合用途別、地域別、2022年~2029年(百万米ドル) 205

表 189 北米:混合用途向けシングルユースアセンブリ市場、国別、2022年~2029年(百万米ドル) 205

表 190 欧州:混合用途向けシングルユースアセンブリ市場、

国別、2022年~2029年(百万米ドル) 206

表191 アジア太平洋地域:混合用途向けシングルユースアセンブリ市場、

国別、2022年~2029年(百万米ドル) 206

表192 ラテンアメリカ:混合用途向けシングルユースアセンブリ市場、国別、2022年~2029年(百万米ドル) 207

表193 中東:混合用途向けシングルユースアセンブリ市場、

地域別、2022年~2029年(百万米ドル) 207

表194 GCC諸国:混合用途向けシングルユースアセンブリ市場、国別、2022年~2029年(百万米ドル) 207

表195 シングルユースアセンブリ市場、エンドユーザー別、2022年~2029年(百万米ドル) 209

表196 製薬・バイオ製薬企業向けシングルユースアセンブリ市場、地域別、2022年~2029年(百万米ドル) 210

表197 北米:医薬品・バイオ医薬品企業向けシングルユースアセンブリ市場、国別、2022年~2029年(百万米ドル) 210

表 198 ヨーロッパ:医薬品・バイオ医薬品企業向けシングルユースアセンブリ市場、国別、2022年~2029年(百万米ドル) 211

表 199 アジア太平洋地域:医薬品・バイオ医薬品企業向けシングルユースアセンブリ市場、国別、2022年~2029年(百万米ドル) 211

表 200 ラテンアメリカ:医薬品・バイオ医薬品企業向けシングルユースアセンブリ市場、国別、2022年~2029年(百万米ドル) 212

表201 中東:医薬品・バイオ医薬品企業向けシングルユースアセンブリ市場、地域別、2022年~2029年(百万米ドル) 212

表202 GCC諸国:医薬品およびバイオ医薬品企業向けシングルユースアセンブリ市場、国別、2022年~2029年(百万米ドル) 212

表203 クロマトグラフィーおよびクロマトグラフィー/質量分析計向けシングルユースアセンブリ市場、地域別、2022年~2029年(百万米ドル) 214

表204 北米:クロマトグラフィーおよびクロマトグラフィー/質量分析計向けシングルユースアセンブリ市場、

国別、2022年~2029年(百万米ドル) 214

表205 ヨーロッパ:国別、2022年~2029年(百万米ドル) 215

表206 アジア太平洋地域:国別、2022年~2029年のCROSおよびCMOS用シングルユースアセンブリ市場(百万米ドル)

215

表207 ラテンアメリカ:国別、2022年~2029年のCROSおよびCMOS用シングルユースアセンブリ市場(百万米ドル)

国別、2022年~2029年(百万米ドル) 216

表208 中東:CROSおよびCMOS用シングルユースアセンブリ市場、地域別、2022年~2029年(百万米ドル) 216

表209 GCC諸国:国別、2022年~2029年のCROSおよびCMOS向けシングルユースアセンブリ市場(百万米ドル)

216

表210 学術・研究機関向けシングルユースアセンブリ市場、

地域別、2022年~2029年(百万米ドル) 218

表211 北米:学術・研究機関向けシングルユースアセンブリ市場、国別、2022年~2029年(百万米ドル) 218

表212 欧州:学術・研究機関向けシングルユースアセンブリ市場、国別、2022年~2029年(百万米ドル) 219

表213 アジア太平洋地域:学術・研究機関向けシングルユースアセンブリ市場、国別、2022年~2029年(百万米ドル) 219

表214 ラテンアメリカ:学術・研究機関向けシングルユースアセンブリ市場、国別、2022年~2029年(百万米ドル) 220

表215 中東:学術・研究機関向けシングルユースアセンブリ市場、地域別、2022年~2029年(百万米ドル) 220

表216 GCC諸国:学術・研究機関向けシングルユースアセンブリ市場、国別、2022年~2029年(百万米ドル) 220

表217 シングルユースアセンブリ市場、地域別、2022年~2029年(百万米ドル) 222

表218 北米:シングルユースアセンブリ市場、国別、

2022年~2029年(百万米ドル) 224

表219 北米:シングルユースアセンブリ市場、製品別、

2022年~2029年(百万米ドル) 224

表220 北米:使い捨てバッグアセンブリ市場、タイプ別、

2022年~2029年(百万米ドル) 225

表221 北米:使い捨てアセンブリ市場、ソリューション別、

2022年~2029年(百万米ドル) 225

表222 北米:シングルユースアセンブリ市場、モダリティ別、

2022年~2029年(百万米ドル) 225

表223 北米:シングルユースアセンブリ市場、用途別、

2022年~2029年(百万米ドル) 226

表224 北米:シングルユースアセンブリ市場、エンドユーザー別、

2022年~2029年(百万米ドル) 226

表225 北米:主要マクロ経済指標 227

表226:米国:製品別シングルユースアセンブリ市場、2022年~2029年(単位:百万米ドル) 229

表227:米国:タイプ別シングルユースバッグアセンブリ市場、2022年~2029年(単位:百万米ドル) 229

表228 米国:使い捨てアセンブリ市場、ソリューション別、2022年~2029年(百万米ドル) 229

表229 米国:使い捨てアセンブリ市場、モダリティ別、2022年~2029年(百万米ドル) 230

表230:米国:シングルユースアセンブリ市場、用途別、

2022年~2029年(単位:百万米ドル) 230

表231:米国:シングルユースアセンブリ市場、エンドユーザー別、2022年~2029年(単位:百万米ドル) 231

表232 カナダ:シングルユースアセンブリ市場、製品別、

2022年~2029年(百万米ドル) 232

表233 カナダ:シングルユースバッグアセンブリ市場、タイプ別、

2022年~2029年(百万米ドル) 232

表234 カナダ:シングルユースアセンブリ市場、ソリューション別、

2022年~2029年(百万米ドル) 232

表235 カナダ:シングルユースアセンブリ市場、モダリティ別、

2022年~2029年(百万米ドル) 233

表236 カナダ:シングルユースアセンブリ市場、用途別、

2022年~2029年(百万米ドル) 233

表237 カナダ:シングルユースアセンブリ市場、エンドユーザー別、

2022年~2029年(百万米ドル) 234

表238:ヨーロッパ:シングルユースアセンブリ市場、国別、

2022年~2029年(百万米ドル) 235

表239:ヨーロッパ:シングルユースアセンブリ市場、製品別、

2022年~2029年(百万米ドル) 235

表240:ヨーロッパ:使い捨てバッグアセンブリ市場、タイプ別、

2022年~2029年(百万米ドル) 236

表241:ヨーロッパ:使い捨てアセンブリ市場、ソリューション別、

2022年~2029年(百万米ドル) 236

表242:ヨーロッパ:シングルユースアセンブリ市場、モダリティ別、

2022年~2029年(百万米ドル) 236

表243:ヨーロッパ:シングルユースアセンブリ市場、用途別、

2022年~2029年(百万米ドル) 237

表244:ヨーロッパ:シングルユースアセンブリ市場、エンドユーザー別、

2022年~2029年(単位:百万米ドル) 237

表245:ヨーロッパ:主要マクロ経済指標 238

表246:ドイツ:シングルユースアセンブリ市場、製品別、

2022年~2029年(百万米ドル) 240

表247 ドイツ:使い捨てバッグアセンブリ市場、タイプ別、

2022年~2029年(百万米ドル) 240

表248 ドイツ:使い捨てアセンブリ市場、ソリューション別、

2022年~2029年(百万米ドル) 241

表249 ドイツ:シングルユースアセンブリ市場、モダリティ別、

2022年~2029年(百万米ドル) 241

表250 ドイツ:シングルユースアセンブリ市場、用途別、

2022年~2029年(百万米ドル) 242

表251 ドイツ:シングルユースアセンブリ市場、エンドユーザー別、

2022年~2029年(百万米ドル) 242

表 252 英国:製品別使い捨てアセンブリ市場、2022年~2029年(単位:百万米ドル) 243

表 253 英国:タイプ別使い捨てバッグアセンブリ市場、2022年~2029年(単位:百万米ドル) 244

表254 英国:使い捨てアセンブリ市場、ソリューション別、2022年~2029年(百万米ドル) 244

表255 英国:使い捨てアセンブリ市場、モダリティ別、2022年~2029年(百万米ドル) 244

表256 英国:シングルユースアセンブリ市場、用途別、

2022年~2029年(百万米ドル) 245

表257 英国:シングルユースアセンブリ市場、エンドユーザー別、2022年~2029年(百万米ドル) 245

表258 フランス:シングルユースアセンブリ市場、製品別、

2022年~2029年(百万米ドル) 247

表259 フランス:シングルユースバッグアセンブリ市場、タイプ別、

2022年~2029年(百万米ドル) 247

表260 フランス:使い捨てアセンブリ市場、ソリューション別、

2022年~2029年(百万米ドル) 247

表261 フランス:使い捨てアセンブリ市場、モダリティ別、

2022年~2029年(百万米ドル) 248

表 262 フランス:シングルユースアセンブリ市場、用途別、

2022年~2029年(単位:百万米ドル) 248

表 263 フランス:シングルユースアセンブリ市場、エンドユーザー別、

2022年~2029年(単位:百万米ドル) 249

表 264 イタリア:使い捨てアセンブリ市場、製品別、

2022年~2029年(百万米ドル) 250

表 265 イタリア:使い捨てバッグアセンブリ市場、タイプ別、

2022年~2029年(百万米ドル) 250

表266 イタリア:シングルユースアセンブリ市場、ソリューション別、

2022年~2029年(百万米ドル) 251

表267 イタリア:シングルユースアセンブリ市場、モダリティ別、

2022年~2029年(百万米ドル) 251

表268 イタリア:シングルユースアセンブリ市場、用途別、

2022年~2029年(百万米ドル) 252

表269 イタリア:シングルユースアセンブリ市場、エンドユーザー別、

2022年~2029年(百万米ドル) 252

表270 スペイン:製品別使い捨てアセンブリ市場、

2022年~2029年(百万米ドル) 253

表271 スペイン:タイプ別使い捨てバッグアセンブリ市場、

2022年~2029年(百万米ドル) 254

表272 スペイン:使い捨てアセンブリ市場、ソリューション別、

2022年~2029年(百万米ドル) 254

表273 スペイン:使い捨てアセンブリ市場、モダリティ別、

2022年~2029年(百万米ドル) 254

表274 スペイン:シングルユースアセンブリ市場、用途別、

2022年~2029年(単位:百万米ドル) 255

表275 スペイン:シングルユースアセンブリ市場、エンドユーザー別、

2022年~2029年(単位:百万米ドル) 255