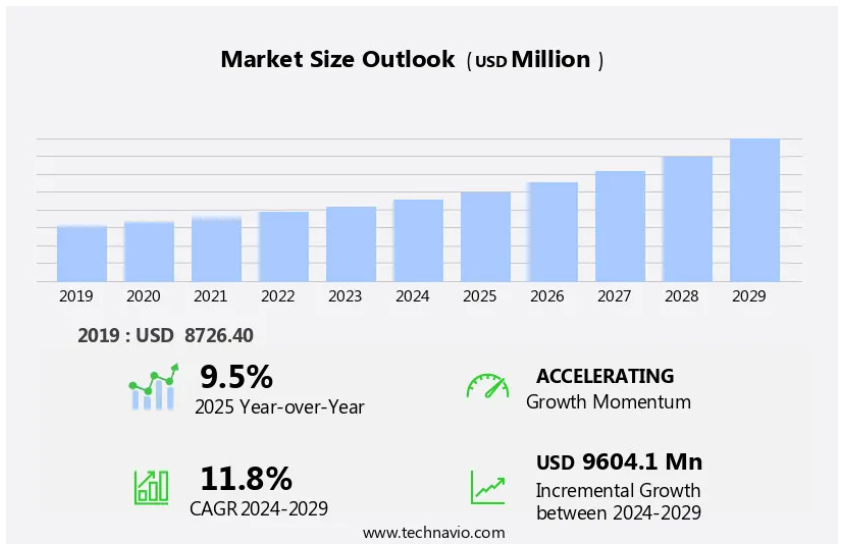

予測期間中のスキンパッケージング市場の規模は?

- 食品加工部門における製造活動の増加により、より広範な包装技術産業の一部であるこの市場は、著しい近代化を経験しています。この市場は、食肉、家禽、水産物、および食品製品を含む様々な用途を網羅しています。真空コーティングやヒートシールコーティング剤などの皮膜包装処置への移行は、保存期間の延長や製品保護の改善に対する需要の高まりに応えるものです。この市場における主な包装材料には、ポリプロピレン、ポリ塩化ビニル、ポリエチレン、発泡プラスチック、バイオプラスチック、板紙、プラスチックフィルムなどのプラスチック素材が含まれます。ライフスタイルの変化やインターネットショッピングの増加に伴い、食肉加工業者やその他の食品業界ではスキンパッケージ製品の需要が急増しています。

- また、製品の見た目や消費者の安全性を重視する観点から、汚染への懸念も先進的な包装ソリューションの採用を後押ししています。全体として、技術の進歩と消費者の嗜好の変化に牽引され、この市場は今後も成長を続ける見通しです。

スキン包装業界はどのように区分され、最大の区分はどれでしょうか?

スキン包装業界に関する調査レポートでは、2025年から2029年までの期間における「10億米ドル」単位での予測と推定、および2019年から2023年までの期間における以下の区分ごとの過去のデータを含む包括的なデータ(地域別区分分析)を提供しています。

- 素材

- プラスチックフィルム

- 紙および板紙

- その他

- 種類別

- 非カードドスキン包装

- カードドスキン包装

- 用途別

- 食品

- 工業製品

- 医療機器

- 耐久消費財

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 北米

- カナダ

- アメリカ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- 中東・アフリカ

- 南アメリカ

- ブラジル

- アジア太平洋地域

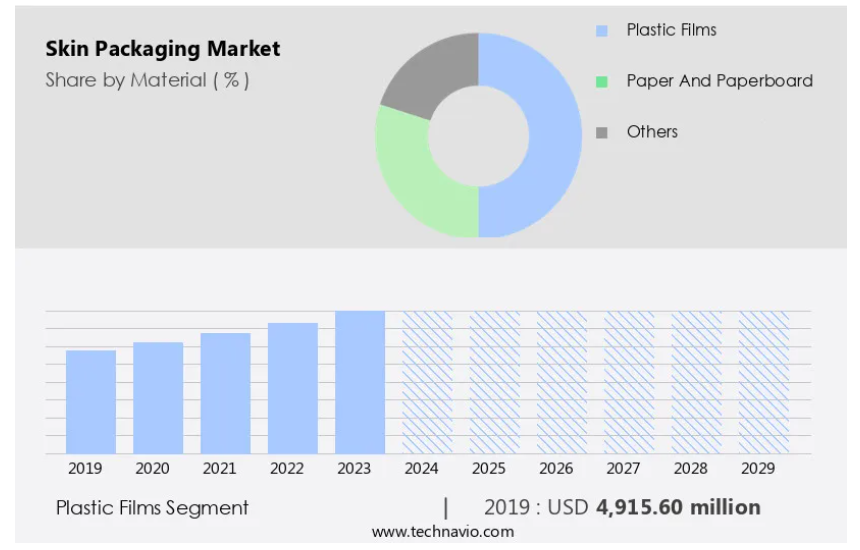

素材別インサイト

プラスチックフィルムセグメントは、予測期間中に著しい成長を遂げると推定されています。特に食品業界において、市場は著しい成長を遂げています。プラスチックフィルムは、真空状態を作り出し、食品の保存期間を延ばすことができるため、スキン包装の主要な素材となっています。これは、肉、家禽類、魚介類などの傷みやすい食品には不可欠です。 都市化の進展と可処分所得の増加により、便利で長持ちする食品包装への需要が高まっています。 食品加工および製造活動の近代化により、包装食品の生産量が増加しています。 汎用性とコスト効率の高さから、ポリプロピレン、ポリ塩化ビニル、ポリエチレンなどのプラスチックがスキンパッケージングに一般的に使用されています。

食品業界における近代的な包装技術、例えば、ガス置換包装やヒートシールコーティング剤への移行も、市場の成長に貢献しています。消費者のライフスタイルの変化、購買力の向上、生活水準の向上により、新鮮で高品質な食品に対する需要が高まっています。さらに、環境への懸念から、バイオプラスチックやアイオノマーなどの持続可能な包装材料が市場に採用されるようになりました。インターネットショッピングの人気が高まり、消費者に利便性を提供していることから、市場は今後も成長が続くと予想されます。ProMach、Sealed Air、Mondi、Novolexなどの企業が、革新的な包装製品や技術で市場をリードしています。

プラスチックフィルムセグメントは2019年に49.2億米ドルの価値があり、予測期間中に徐々に増加しました。

地域分析

アジア太平洋地域は、予測期間中の世界市場の成長に40%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳細に説明しています。

アジア太平洋地域の食品業界は、世界市場において重要な地位を占めており、2024年には世界の食糧供給の約40%を占める見通しです。人口増加、中流階級における消費パターンの変化、電子商取引の人気上昇といった要因が、この地域の食品および飲料(F&B)部門の拡大を推進しています。その結果、スキンパッケージングを含む高度なパッケージングソリューションの需要が増加しています。 食肉、魚介類、家禽類などの主要な食品は、その保存期間を維持し、食品の安全性を確保するために効果的な包装を必要とします。これらの要件を満たすために、近代化、真空、ヒートシールコーティング剤、およびガス置換包装などの包装技術がますます採用されるようになっています。

耐久性と汎用性の高さから、ポリプロピレン、ポリ塩化ビニル、ポリエチレン、およびその他のプラスチック素材が食品加工で一般的に使用されています。食肉加工業者、製薬会社、およびプラスチック製造会社は、アジア太平洋地域の市場に大きく貢献しています。また、バイオプラスチックやアイオノマーなどの持続可能な包装材料への関心が高まっていることも、市場の成長に影響を与えています。ライフスタイルの変化や購買力の向上に伴い、アジア太平洋地域の消費者はより良い外観とより長い賞味期限を求めるようになっています。 また、環境への懸念から、リサイクル可能なトレイやピラニア容器、その他のエコフレンドリーな包装製品が採用されるようになっています。 これらの企業は、進化する食品・飲料業界のニーズに応えるために、PowerPostTMなどの革新的な技術に投資しています。 Anuga FoodTecのようなイベントは、最新の包装製品やトレンドを紹介するプラットフォームを提供しています。全体として、アジア太平洋地域の市場は、食品飲料業界における高度な包装ソリューションに対する需要の高まりを原動力として、着実な成長が見込まれています。

市場力学

弊社の研究員は、2024年を基準年としてデータを分析し、主な推進要因、傾向、課題を特定しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

スキンパッケージの採用増加につながる主な市場推進要因は何でしょうか?

- 食肉包装におけるスキン包装の需要の高まりが、市場の主な推進要因となっています。従来の包装方法に比べて多くの利点があることから、生鮮食肉製品の市場は著しい成長を遂げています。これらの利点には、クラムシェルなどの硬質包装と比較して、メーカーのコストを最大45%削減できるという点が挙げられます。さらに、スキン包装は輸送中のトラックのスペースをより少なく抑えることができるため、輸送コストや倉庫コストの削減にもつながります。この近代的な包装技術は、プラスチックフィルムを利用して、食肉製品にスキン状のカバーを作るもので、製品の保存期間も延びます。消費者のライフスタイルの変化、購買力の向上、生活水準の向上により、食品業界ではスキン包装の需要が高まっています。さらに、環境への配慮から、従来のポリプロピレン、ポリ塩化ビニル、ポリエチレンなどのプラスチックに代わって、バイオプラスチックやリサイクル可能なトレイなどの持続可能な包装材料が採用されるようになってきています。ProMach、Sealed Air、Mondi、Novolexなどの企業は、進化する市場力学に対応するために、PowerPostTM、Modified Atmosphere Packaging、Heat Seal Coatingなどの先進的な包装技術に投資しています。 食肉、魚介類、家禽類などの食品加工部門は、市場に大きく貢献しています。 しかし、汚染の可能性は依然として課題であり、包装材料や技術の継続的な研究開発が必要とされています。全体として、商品の外観を向上させ、賞味期限を延長し、コストを削減する能力によって、この市場は継続的な成長が見込まれています。

スキンパッケージング市場を形成する市場動向とはどのようなものでしょうか?

- 持続可能な包装の採用が今後の市場動向です。ライフスタイルの変化、購買力の向上、環境への関心の高まりにより、市場は著しい近代化が進んでいます。従来の包装技術は、食品、特に肉類、魚介類、家禽類の保存期間を延ばすための先進的なソリューションに置き換えられつつあります。 ポリプロピレン、ポリ塩化ビニル、ポリエチレンなどの包装材料は、バイオプラスチックやアイオノマーなどの持続可能な代替品に置き換えられつつあります。 食品加工および製造活動における近代化は、MAP(Modified Atmosphere Packaging:ガス置換包装)や真空包装などの包装製品の採用につながっています。 これらの処置は、製品の見た目や鮮度を保ちながら、汚染リスクを低減します。また、インターネットショッピングのトレンドは、輸送中の製品の安全性を確保するスキンパッケージング処置の需要を押し上げています。 持続可能性は、製薬やプラスチック製造を含む様々な業界にとって重要な焦点となっています。 ProMach、Sealed Air、Mondi、Novolexなどの企業は、リサイクル可能なトレイ、ピラニア容器、その他の持続可能な包装材料に投資しています。 廃棄による環境への影響を最小限に抑えるため、板紙、プラスチック製フィルム、ヒートシールコーティング剤の使用が増えています。環境への懸念から、発泡スチロール、バイオプラスチック、スキンパッケージング処置などの持続可能な包装材料への移行が進んでいます。これらの材料は、従来のプラスチックと比較して、より優れたリサイクル性と生分解性を備えています。自動車、電子機器、工業の各分野でも、自動車のフロントガラス、電気モーターの契約者、ベアリング、カップリング、ナット、ボルト、排水キットなど、部品用の持続可能な包装ソリューションを採用しています。

スキンパッケージング業界が成長する中で直面する課題とは何でしょうか?

- スキンパッケージングの原材料価格の変動は、業界の成長に影響を与える主な課題です。市場力学は、原材料価格の変動、特にポリエチレンなどのポリマーや石油派生物である添加物の価格変動の影響を受けます。原油価格の予測不可能性は、スキンパッケージングの製造活動に大きな影響を与え、生産コストや企業の利益率に影響を及ぼします。メーカーはこれらのコストの一部を最終ユーザーに転嫁するかもしれませんが、顧客のロイヤリティも維持しなければなりません。食肉、家禽類、魚介類などの食品加工を含むいくつかの業界では、製品の保存性を保つためにスキンパッケージングに頼っています。 食品加工の近代化やライフスタイルの変化による魚介類の消費量の増加が、スキンパッケージングの需要増加につながっています。 製薬業界やプラスチック製造業界でも、さまざまな用途でスキンパッケージングが利用されています。 包装技術の革新、例えば、ガス置換包装、真空包装、ヒートシールコーティング剤、リサイクル可能なトレイなどは、製品の見た目を維持し、保存期間を延ばすためのソリューションを提供しています。バイオプラスチックやアイオノマーのような持続可能な包装材料は、環境への懸念に対応し、エコフレンドリーな製品を求める消費者ニーズにも合致しています。 インターネットショッピングや食肉加工業者の自動化システムへの移行は、スキンパッケージの需要をさらに押し上げるでしょう。 自動車部品、電子回路基板、電動モーター、ベアリング、ナット、ボルト、排水キット、自動車用フロントガラスなどの用途も、市場の成長に貢献しています。結論として、この市場は原材料価格の変動の影響を受け、生産コストや企業の利益率に悪影響を及ぼす可能性があります。

独占的な顧客動向

スキンパッケージング市場予測レポートには、市場の採用ライフサイクルが含まれており、イノベーターの段階からラガードの段階までを網羅しています。 浸透率に基づくさまざまな地域の採用率に焦点を当てています。さらに、スキンケア包装市場に関するレポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

主要企業と市場洞察

企業は、業界での存在感を高めるために、戦略的提携、スキンケア包装市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

adapa Holding GesmbH – この市場には、SkinNova のような、製品の保存と消費者の利便性を優先する革新的なソリューションが含まれます。 これらの高度な包装システムは、外的要因から保護することでスキンケア製品の効能を最大限に引き出し、無菌状態を維持します。 最先端の素材とデザインを活用することで、これらの包装はユーザー体験を向上させ、市場の成長に貢献しています。

この業界調査および成長レポートには、市場の競合状況の詳細な分析と、主要企業に関する情報が含まれています。

-

- adapa Holding GesmbH

- AK Packaging

- Amcor Plc

- Berry Global Inc.

- Clearwater Packaging Inc.

- Clondalkin Group Holdings BV

- FLEXOPACK SA

- G.MONDINI Spa

- Gruppo Fabbri Vignola S.p.A

- KM Packaging Services Ltd

- KP Holding GmbH and Co. KG

- MULTIVAC Sepp Haggenmuller SE and Co. KG

- Plastopil Hazorea Co. Ltd.

- Sealed Air Corp.

- Sealpac International BV

- Stamar Packaging

- The Dow Chemical Co.

- WestRock Co.

- Wihuri International Oy

- Windmoller and Holscher KG

企業に関する定性分析および定量分析は、クライアントがより広範なビジネス環境を理解し、主要な業界プレーヤーの強みと弱みを把握するのに役立つよう実施されています。 データは定性分析により、企業を「純粋企業」、「カテゴリー特化企業」、「業界特化企業」、「多角化企業」に分類し、定量分析により、企業を「支配的企業」、「有力企業」、「強力企業」、「暫定的企業」、「弱小企業」に分類します。

リサーチアナリストの概要

包装技術市場は、さまざまな分野における製造活動の活発化を背景に、著しい近代化が進んでいます。この傾向は特に食品業界で顕著であり、高度な包装ソリューションに対する需要が高まっています。包装は、食品の保存期間を延ばし、安全性を確保し、美的魅力を維持する上で重要な役割を果たします。食肉、家禽、魚介類の加工業者は、自社製品の品質と安全性を高めるために革新的な包装技術に投資する主要企業のひとつです。この業界では、ガス置換包装、真空包装、ヒートシールコーティング剤の使用がますます一般的になっています。

ポリプロピレン、ポリ塩化ビニル、ポリエチレンは、優れたバリア特性と柔軟性により、食品包装に広く使用されているプラスチック素材です。 変革の波は食品加工業界だけにとどまりません。 医薬品業界もまた、自社製品の安全性と有効性を確保するために、先進的な包装ソリューションを採用しています。 プラスチック製造会社は、このトレンドの最前線に立ち、さまざまな業界の進化するニーズに応える新素材や新技術の開発に取り組んでいます。インターネットショッピングの増加は、さらに高度な包装ソリューションの需要を煽りました。消費者は、商品が完璧な状態で届くことを期待しており、企業は、この需要に応えるために保護包装材料に投資しています。

シールド・エア、プロマック、ノボレックスは、この分野をリードする企業の例です。環境への懸念もまた、持続可能な包装材料の採用を推進しています。再生可能な資源から作られるバイオプラスチックは、二酸化炭素排出量の削減と生分解性により人気が高まっています。アイオノマー、カード紙、その他の持続可能な素材は、リサイクル可能なトレイやピラニア容器、その他の包装製品に使用されています。 ライフスタイルや購買力の変化も包装市場に影響を与えています。 消費者は、外出先でも利用できる便利な携帯用包装ソリューションをますます求めるようになっています。 生活水準の向上も、製品の魅力を高める高品質で魅力的な包装の需要を促進しています。

自動車業界も包装技術に大きく依存する業界のひとつです。発泡プラスチック、ポリプロピレン、ポリエチレンなどのプラスチック素材は、自動車部品の製造に使用されています。その部品には、電動モーターコントラクター、ベアリング、カップリング、ナット、ボルト、ドレインキット、自動車用フロントガラスなどが含まれます。結論として、包装技術市場は、さまざまな業界のニーズの進化によって、大幅な近代化が進んでいます。製品の安全性を確保し、保存期間を維持し、製品の訴求力を高める上で、高度な包装ソリューションの利用がますます重要になっています。また、持続可能性と利便性も市場に影響を与える重要な要素であり、エコフレンドリーで持ち運び可能な包装ソリューションの利用がますます重視されるようになっています。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理的市場の図表

エグゼクティブサマリー – 素材別市場区分の図表

エグゼクティブサマリー – 種類別市場区分の図表

エグゼクティブサマリー – 用途別市場区分の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

要約 – 企業市場ポジショニングに関する図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場 – 市場規模および予測 2024年から2029年(百万ドル)の図表

世界市場 – 市場規模および予測 2024年から2029年(百万ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場に関するデータ表:前年比成長率 2024年~2029年(%)

5 歴史的市場規模

5.1 2019年~2023年の世界スキン包装市場

歴史的市場規模 – 2019年~2023年の世界スキン包装市場に関するデータ表(百万ドル)

5.2 2019年~2023年の素材セグメント分析

歴史的市場規模 – 材料セグメント 2019年~2023年 ($百万)

5.3 種類別セグメント分析 2019年~2023年

歴史的市場規模 – 種類セグメント 2019年~2023年 ($百万)

5.4 用途別セグメント分析 2019年~2023年

用途別市場規模推移 2019年~2023年 ($百万)

5.5 地域別セグメント分析 2019年~2023年

地域別市場規模推移 2019年~2023年 ($百万)

5.6 国別セグメント分析 2019年~2023年

歴史的市場規模 – 国別セグメント 2019年~2023年 ($百万)

6 定性的分析

6.1 AIが世界スキンケア包装市場に与える影響

7 ファイブフォース分析

7.1 ファイブフォースの概要

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 サプライヤーの交渉力

サプライヤーの交渉力 – 2024年と2029年の主要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024年と2029年の主要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要因の影響

7.7 市場動向

市場動向に関する図表 – ファイブフォース分析 2024年と2029年

8 素材別の市場区分

8.1 市場区分

素材に関する図表 – 市場シェア 2024年~2029年(%)

データ表:素材別 – 市場シェア 2024年~2029年(%)

8.2 素材別比較

素材別比較チャート

データ表:素材別比較

8.3 プラスチックフィルム – 市場規模および予測 2024年~2029年

プラスチックフィルムチャート – 市場規模および予測 2024年~2029年(百万ドル)

プラスチックフィルム – 市場規模・予測 2024年~2029年 ($百万) のデータテーブル

プラスチックフィルム – 前年比成長率 2024年~2029年 (%) のグラフ

プラスチックフィルム – 前年比成長率 2024年~2029年 (%) のデータテーブル

8.4 紙・板紙 – 市場規模・予測 2024年~2029年

紙・板紙 – 市場規模・予測 2024年~2029年(百万ドル)のグラフ

紙・板紙 – 市場規模・予測 2024年~2029年(百万ドル)のデータ表

紙・板紙 – 前年比成長率 2024年~2029年(%)のグラフ

紙および板紙に関するデータテーブル – 前年比成長率 2024年~2029年(%)

8.5 その他 – 市場規模および予測 2024年~2029年

その他に関するチャート – 市場規模および予測 2024年~2029年(百万ドル)

その他に関するデータテーブル – 市場規模および予測 2024年~2029年(百万ドル)

その他に関する図表 – 2024年から2029年の前年比成長率(%)

その他に関するデータ表 – 2024年から2029年の前年比成長率(%)

8.6 材料別の市場機会

材料別の市場機会(百万ドル)

材料別の市場機会に関するデータ表(百万ドル)

9 種類別市場区分

9.1 市場区分

種類別 – 市場シェア 2024年から2029年(%)のグラフ

種類別 – 市場シェア 2024年から2029年(%)のデータ表

9.2 種類別比較

種類別比較のグラフ

種類別比較のデータ表

9.3 非カード式皮膚包装 – 市場規模および予測 2024年から2029年

非カードドスキン包装 – 市場規模・予測 2024年~2029年 ($百万)

非カードドスキン包装 – 市場規模・予測 2024年~2029年 ($百万)

非カードドスキン包装 – 前年比成長率 2024年~2029年 (%)

非カードドスキン包装 – 2024年から2029年の前年比成長率 (%)

9.4 カードドスキン包装 – 市場規模および予測 2024年から2029年

カードドスキン包装 – 市場規模および予測 2024年から2029年 ($百万)

カードドスキン包装 – 市場規模および予測 2024年から2029年(百万ドル)に関するデータ表

カードドスキン包装 – 前年比成長率 2024年から2029年(%)に関するグラフ

カードドスキン包装 – 前年比成長率 2024年から2029年(%)に関するデータ表

9.5 種類別市場機会

種類別市場機会(百万ドル)

種類別市場機会(百万ドル)に関するデータ表

10 用途別市場区分

10.1 市場区分

用途別市場シェア 2024年~2029年(%)に関する図表

用途別市場シェア 2024年~2029年(%)に関するデータ表

10.2 用途別比較

用途別比較に関する図表

用途別比較に関するデータ表

10.3 食品 – 市場規模および予測 2024年~2029年

食品 – 市場規模および予測 2024年~2029年(百万ドル)に関する図表

食品 – 市場規模および予測 2024年~2029年(百万ドル)に関するデータ表

食品 – 前年比成長率 2024年~2029年(%)に関する図表

食品に関するデータテーブル – 前年比成長率 2024-2029 (%)

10.4 工業製品 – 市場規模および予測 2024-2029

工業製品に関するチャート – 市場規模および予測 2024-2029 ($百万)

工業製品に関するデータテーブル – 市場規模および予測 2024-2029 ($百万)

工業製品に関する図表 – 2024年から2029年までの前年比成長率(%)

工業製品に関するデータ表 – 2024年から2029年までの前年比成長率(%)

10.5 医療機器 – 市場規模および予測 2024年から2029年

医療機器に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

医療機器 – 市場規模・予測 2024年~2029年 ($百万) のデータ表

医療機器 – 前年比成長 2024年~2029年 (%) のグラフ

医療機器 – 前年比成長 2024年~2029年 (%) のデータ表

10.6 耐久消費財 – 市場規模・予測 2024年~2029年

耐久消費財に関する図表 – 市場規模および予測 2024年~2029年 ($百万)

耐久消費財に関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

耐久消費財に関する図表 – 前年比成長率 2024年~2029年 (%)

耐久消費財に関するデータテーブル – 2024年から2029年の前年比成長率(%)

10.7 用途別市場機会

用途別市場機会(百万ドル)

用途別市場機会に関するデータテーブル(百万ドル)

11 顧客の状況

11.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

12 地理的状況

12.1 地理的セグメント化

地域別市場シェアに関する図表 2024年~2029年(%)

地域別市場シェアに関するデータ表 2024年~2029年(%)

12.2 地域比較

地域比較に関する図表

地域比較に関するデータ表

12.3 アジア太平洋地域 – 市場規模および予測 2024年~2029年

アジア太平洋地域 – 市場規模および予測 2024年~2029年(百万ドル)に関する図表

アジア太平洋地域 – 市場規模および予測 2024年~2029年(百万ドル)に関するデータテーブル

アジア太平洋地域 – 前年比成長率 2024年~2029年(%)に関するチャート

アジア太平洋地域 – 前年比成長率 2024年~2029年(%)に関するデータテーブル

12.4 北米 – 市場規模および予測 2024年~2029年

北米に関する図表 – 市場規模・予測 2024年~2029年 ($百万)

北米に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

北米に関する図表 – 前年比成長率 2024年~2029年 (%)

北米に関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.5 ヨーロッパ – 市場規模および予測 2024年から2029年

ヨーロッパに関する図表 – 市場規模および予測 2024年から2029年 ($百万)

ヨーロッパに関するデータ表 – 市場規模および予測 2024年から2029年 ($百万)

ヨーロッパに関する図表 – 前年比成長率 2024年から2029年 (%)

ヨーロッパに関するデータテーブル – 2024年から2029年までの前年比成長率(%)

12.6 中東・アフリカ – 市場規模および予測 2024年から2029年

中東・アフリカに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

中東・アフリカに関するデータテーブル – 市場規模および予測 2024年から2029年(百万ドル)

中東・アフリカに関する図表 – 2024年から2029年までの前年比成長率(%)

中東・アフリカに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.7 南アメリカ – 市場規模および予測 2024年から2029年

南アメリカに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

南米 – 市場規模および予測 2024年~2029年(百万ドル)に関するデータ表

南米 – 前年比成長率 2024年~2029年(%)に関するグラフ

南米 – 前年比成長率 2024年~2029年(%)に関するデータ表

12.8 アメリカ – 市場規模および予測 2024年~2029年

アメリカ合衆国に関する図表 – 市場規模・予測 2024年~2029年 ($百万)

アメリカ合衆国に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

アメリカ合衆国に関する図表 – 前年比成長率 2024年~2029年 (%)

アメリカ合衆国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.9 中国 – 市場規模および予測 2024年から2029年

中国に関する図表 – 市場規模および予測 2024年から2029年 ($百万)

中国に関するデータ表 – 市場規模および予測 2024年から2029年 ($百万)

中国に関する図表 – 前年比成長率 2024年から2029年 (%)

中国に関するデータテーブル – 2024年から2029年までの前年比成長率(%)

12.10 英国 – 市場規模および予測 2024年から2029年

英国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

英国に関するデータテーブル – 市場規模および予測 2024年から2029年(百万ドル)

英国に関する図表 – 2024年から2029年までの前年比成長率(%)

英国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.11 ドイツ – 市場規模および予測 2024年から2029年

ドイツに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

ドイツに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

ドイツに関するチャート – 前年比成長率 2024年から2029年(%)

ドイツに関するデータ表 – 前年比成長率 2024年から2029年(%)

12.12 インド – 市場規模および予測 2024年から2029年

インドに関する図表 – 市場規模・予測 2024年~2029年 ($百万)

インドに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

インドに関する図表 – 前年比成長率 2024年~2029年 (%)

インドに関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.13 ブラジル – 市場規模および予測 2024年から2029年

ブラジルに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

ブラジルに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

ブラジルに関する図表 – 前年比成長率 2024年から2029年(%)

ブラジルに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.14 日本 – 市場規模および予測 2024年から2029年

日本に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

日本に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

日本の市場規模および予測 2024年~2029年(百万ドル)

日本の前年比成長率 2024年~2029年(%)

12.15 カナダ – 市場規模および予測 2024年~2029年

カナダの市場規模および予測 2024年~2029年(百万ドル)

カナダに関するデータ表 – 市場規模および予測 2024年から2029年 ($百万)

カナダに関する図表 – 前年比成長率 2024年から2029年 (%)

カナダに関するデータ表 – 前年比成長率 2024年から2029年 (%)

12.16 アラブ首長国連邦 – 市場規模および予測 2024年から2029年

UAEに関する図表 – 市場規模・予測 2024年~2029年 ($百万)

UAEに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

UAEに関する図表 – 前年比成長率 2024年~2029年 (%)

UAEに関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.17 フランス – 市場規模および予測 2024年~2029年

フランスに関する図表 – 市場規模および予測 2024年~2029年 ($百万)

フランスに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

フランスに関する図表 – 前年比成長率 2024年~2029年 (%)

フランスに関するデータテーブル – 前年比成長率 2024-2029 (%)

12.18 地域別の市場機会

地域別の市場機会 ($百万)

地域別の市場機会に関するデータテーブル ($百万)

13 推進要因、課題、機会/阻害要因

13.1 市場推進要因

13.2 市場課題

13.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

13.4 市場機会/制約

14 競合状況

14.1 概要

14.2 競合状況

入力と差別化要因の重要性の概要

14.3 競合状況の混乱

混乱要因の概要

14.4 業界リスク

主要リスクがビジネスに与える影響

15 競合分析

15.1 企業プロフィール

対象企業

15.2 企業ランキング指標

企業ランキング指標

15.3 企業の市場ポジショニング

企業ポジション&分類マトリックス

15.4 Amcor Plc

Amcor Plc – 概要

Amcor Plc – 事業セグメント

Amcor Plc – 主なニュース

Amcor Plc – 主な製品

Amcor Plc – セグメントフォーカス

SWOT

15.5 Clearwater Packaging Inc.

クリアウォーター・パッケージング – 概要

クリアウォーター・パッケージング – 製品 / サービス

クリアウォーター・パッケージング – 主な製品・サービス

SWOT

15.6 クロンダルキン・グループ・ホールディングスBV

クロンダルキン・グループ・ホールディングスBV – 概要

クロンダルキン・グループ・ホールディングスBV – 製品 / サービス

クロンダルキン・グループ・ホールディングスBV – 主な製品・サービス

SWOT

15.7 G.MONDINI Spa

G.MONDINI Spa – 概要

G.MONDINI Spa – 製品 / サービス

G.MONDINI Spa – 主な製品・サービス

SWOT

15.8 グルッポ・ファブリ・ヴィニョーラ S.p.A

グルッポ・ファブリ・ヴィニョーラ S.p.A – 概要

グルッポ・ファブリ・ヴィニョーラ S.p.A – 製品 / サービス

グルッポ・ファブリ・ヴィニョーラ S.p.A – 主な製品・サービス

SWOT

15.9 KP Holding GmbH and Co. KG

KP Holding GmbH and Co. KG – 概要

KP Holding GmbH and Co. KG – 製品 / サービス

KP Holding GmbH and Co. KG – 主な製品

SWOT

15.10 MULTIVAC Sepp Haggenmuller SE and Co. KG

MULTIVAC Sepp Haggenmuller SE and Co. KG – 概要

MULTIVAC Sepp Haggenmuller SE and Co. KG – 製品 / サービス

MULTIVAC Sepp Haggenmuller SE and Co. KG – 主な製品

SWOT

15.11 Plastopil Hazorea Co. Ltd.

Plastopil Hazorea Co. Ltd. – 概要

Plastopil Hazorea Co. Ltd. – 製品 / サービス

Plastopil Hazorea Co. Ltd. – 主な製品

SWOT

15.12 シーリング・エア・コーポレーション

シーリング・エア・コーポレーション – 概要

シーリング・エア・コーポレーション – 事業セグメント

シーリング・エア・コーポレーション – 主なニュース

シーリング・エア・コーポレーション – 主な製品

シーリング・エア・コーポレーション – セグメントの焦点

SWOT

15.13 Sealpac International BV

シールパック・インターナショナルBV – 概要

シールパック・インターナショナルBV – 製品 / サービス

シールパック・インターナショナルBV – 主な製品

SWOT

15.14 Stamar Packaging

Stamar Packaging – 概要

Stamar Packaging – 製品 / サービス

Stamar Packaging – 主な製品

SWOT

15.15 The Dow Chemical Co.

The Dow Chemical Co. – 概要

The Dow Chemical Co. – 事業セグメント

The Dow Chemical Co. – 主なニュース

The Dow Chemical Co. – 主な製品

The Dow Chemical Co. – セグメントフォーカス

SWOT

15.16 WestRock Co.

WestRock Co. – 概要

WestRock Co. – 事業セグメント

WestRock Co. – 主なニュース

WestRock Co. – 主な製品・サービス

WestRock Co. – セグメント別フォーカス

SWOT

15.17 Wihuri International Oy

Wihuri International Oy – 概要

Wihuri International Oy – 製品 / サービス

Wihuri International Oy – 主な製品・サービス

SWOT

15.18 Windmoller and Holscher KG

Windmoller and Holscher KG – 概要

Windmoller and Holscher KG – 製品 / サービス

Windmoller and Holscher KG – 主な製品

SWOT

16 付録

16.1 レポートの範囲

16.2 対象範囲および除外項目のチェックリスト

対象範囲のチェックリスト

除外項目のチェックリスト

16.3 米ドルの為替レート

米ドルの為替レート

16.4 調査方法

調査方法

16.5 データ収集

情報源

16.6 データの検証

データの検証

16.7 市場規模の算出に使用された検証処置

市場規模の算出に使用された検証処置

16.8 データの統合

データの統合

16.9 360度市場分析

360度市場分析

16.10 略語一覧

略語一覧