1 はじめに

1.1 調査目的

1.2 市場の定義 34

1.3 調査範囲 35

1.3.1 対象市場と地域範囲 35

1.3.2 対象範囲と除外範囲 36

1.3.3 考慮した年数 36

1.4 考慮した通貨 37

1.5 単位の考慮 37

1.6 制限事項 37

1.7 利害関係者 37

1.8 変更点のまとめ 38

2 調査方法 39

2.1 はじめに 39

2.1.1 二次調査と一次調査 40

2.1.2 二次データ 41

2.1.2.1 主要な二次情報源のリスト 41

2.1.2.2 二次資料からの主要データ 41

2.1.3 一次データ 42

2.1.3.1 一次インタビュー参加者リスト 42

2.1.3.2 プライマリーの内訳 42

2.1.3.3 主要な業界インサイト 43

2.1.3.4 一次ソースからの主要データ 43

2.2 市場規模の推定方法 44

2.2.1 ボトムアップアプローチ 44

2.2.1.1 ボトムアップ分析による市場規模算出アプローチ

(需要側) 44

2.2.2 トップダウンアプローチ 46

2.2.2.1 トップダウン分析による市場規模推計の考え方

(供給側) 46

2.3 市場の内訳とデータの三角測量 48

2.4 リサーチの前提 49

2.5 調査の限界 49

2.6 リスク分析 50

3 エグゼクティブ・サマリー 51

4 プレミアムインサイト 54

4.1 スマート製造市場におけるプレーヤーにとっての魅力的な機会 54

4.2 スマート製造市場、技術別 55

4.3 スマート製造市場:産業別 56

4.4 スマート製造市場:国別 57

4.5 スマート製造市場:地域別 57

5 市場の概要 58

5.1 はじめに 58

5.2 市場ダイナミクス 58

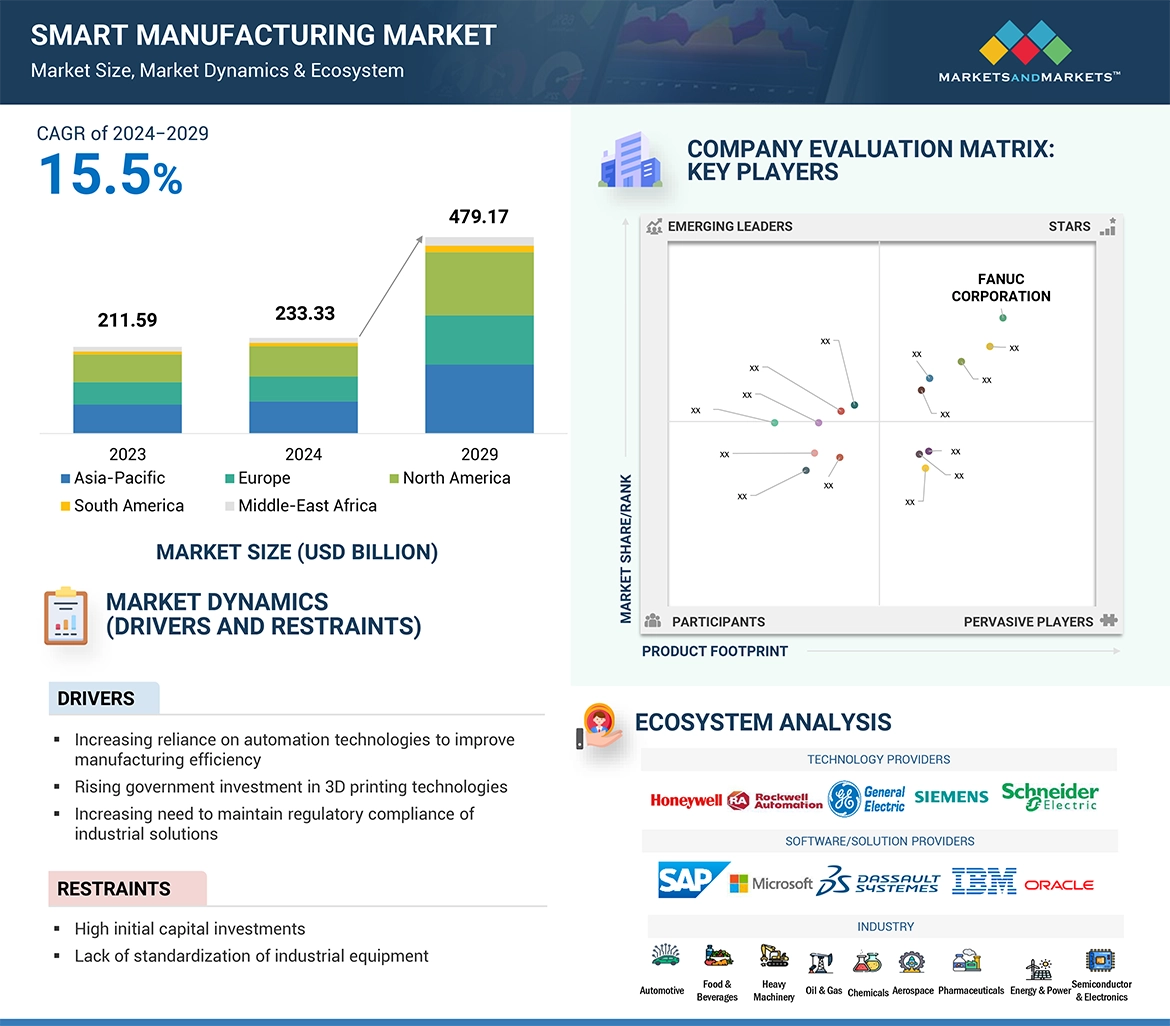

5.2.1 推進要因 59

5.2.1.1 製造効率向上のための自動化技術への依存の高まり 59

5.2.1.2 3Dプリンティング技術への政府投資の増加 59

5.2.1.3 産業用ソリューションの規制遵守を維持する必要性の高まり 60

5.2.1.4 製造のダウンタイムと生産廃棄物の最小化重視の高まり 60

5.2.2 抑制要因 61

5.2.2.1 高い初期資本投資 61

5.2.2.2 産業機器の標準化の欠如 62

5.2.3 機会 63

5.2.3.1 IIoTとクラウドコンピューティング技術の急速な進歩 63

5.2.3.2 産業部門における自動化技術の採用増加 63

5.2.3.3 新興国におけるインフラ開発プロジェクトへの投資拡大 64

5.2.4 課題 65

5.2.4.1 セキュリティ問題 65

5.2.4.2 最新の通信規格に対応するための複雑さ 65

5.3 バリューチェーン分析 66

5.4 エコシステム分析 68

5.5 価格分析 70

5.5.1 主要企業の平均販売価格動向(ロボットタイプ別) 70

5.5.2 平均販売価格動向(産業用センサー別) 72

5.5.3 ロボットタイプ別平均販売価格動向 72

5.5.4 平均販売価格動向:地域別 75

5.6 投資と資金調達のシナリオ 76

5.7 顧客ビジネスに影響を与えるトレンド/混乱 76

5.8 技術分析 77

5.8.1 主要技術 77

5.8.1.1 デジタルツイン 77

5.8.1.2 ブロックチェーン 77

5.8.1.3 拡張現実(AR)&仮想現実(VR) 78

5.8.1.4 予知保全 78

5.8.1.5 IoT 78

5.8.2 補完技術 79

5.8.2.1 スマートエネルギー管理 79

5.8.2.2 サイバーセキュリティ 79

5.8.3 隣接技術 79

5.8.3.1 エッジコンピューティング 79

5.9 特許分析 80

5.10 貿易分析 85

5.10.1 輸入シナリオ(HSコード847950) 85

5.10.2 輸出シナリオ(HSコード847950) 86

5.11 主要会議・イベント(2024-2025年) 87

5.12 ケーススタディ分析 88

5.12.1 HTC Corporation、消防士訓練のコスト削減のためにFLAIM TRAINER VRシミュレーションを支援 88

5.12.2 CO2メーターはアイソセンス・アラーム(cm-0052)で長距離データ収集とCO2漏れ検知を可能に 89

5.12.3 SKF、オンライン状態監視システムを導入してベアリングの致命的な故障を防止 89

5.12.4 elmwood reclaimed timber 社がシーメンスの opcenter advanced scheduling solution を採用し、製造の同期化と配送の強化を実現 90

5.12.5 DHL、マンハッタンアクティブウェアハウスマネジメントソリューションを活用し、 拡張性と機動性に優れた倉庫管理を実現 90

5.13 規制の状況 91

5.13.1 規制機関、政府機関、その他の組織 91

5.13.2 標準規格 93

5.14 ポーターの5つの力分析 96

5.14.1 新規参入の脅威 98

5.14.2 代替品の脅威 98

5.14.3 供給者の交渉力 98

5.14.4 買い手の交渉力 98

5.14.5 競合の激しさ 98

5.15 主要ステークホルダーと購買基準 99

5.15.1 購買プロセスにおける主要ステークホルダー 99

5.15.2 購入基準 100

5.16 スマート・マニュファクチャリング市場におけるAI/AIの影響 101

5.16.1 導入 101

5.16.2 AI/AI特有のユースケース 101

6 スマート製造市場、技術別 103

6.1 導入 104

6.2 自動化・制御システム 106

6.2.1 ヒューマン・マシン・インターフェース 107

6.2.1.1 ハードウェア 109

6.2.1.1.1 基本HMI 109

6.2.1.1.1 小規模機械やホームオートメーションシステムでの使用の増加がセグメント成長を促進 109

6.2.1.1.2 パネルベースの高度なHMI 110

6.2.1.1.2.1 モバイル機能を備えた高度なユーザーインターフェースへの嗜好の変化が市場を牽引 110

6.2.1.1.3 高度なPCベースHMI 110

6.2.1.1.3.1 データ集約的で複雑な視覚化タスク向け高性能デバイスの採用が増加し、セグメント成長を促進 110

6.2.1.1.4 その他のハードウェアタイプ 111

6.2.1.2 ソフトウェア 111

6.2.1.2.1 オンプレミス 112

6.2.1.2.1.1 データセキュリティと管理強化への関心の高まりがセグメント成長を加速 112

6.2.1.2.2 クラウドベース 113

6.2.1.2.2.1 多拠点アクセスをサポートするソフトウェアへの依存度の高まりがセグメント成長を促進 113

6.2.2 産業用PC 115

6.2.2.1 パネルIPC 116

6.2.2.1.1 厳しい産業環境に耐える能力が成長を促進 116

6.2.2.2 ラックマウントIPC 116

6.2.2.2.1 スペースに制約のあるアプリケーションへの採用がセグメント成長に寄与 116

6.2.2.3 組み込み型IPC 117

6.2.2.3.1 製造工場の効率的管理が重視され、セグメント成長を拡大 117

6.2.2.4 DINレールIPC 117

6.2.2.4.1 相互接続された工場や企業ネットワークへの需要の高まりがセグメント成長を促進 117

6.3 資産・メンテナンス管理 119

6.3.1 工場資産管理 121

6.3.1.1 プラントの定期モニタリングと予測分析へのニーズの高まりがセグメント成長を促進 121

6.3.1.2 生産資産 121

6.3.1.3 自動化資産 122

6.3.2 機械状態監視 124

6.3.2.1 機械の稼働寿命延長重視の高まりがセグメント成長を促進 124

6.3.2.2 振動モニタリング 124

6.3.2.3 サーモグラフィ 125

6.3.2.4 オイル分析 126

6.3.2.5 超音波エミッションモニタリング 126

6.3.2.6 腐食モニタリング 127

6.3.2.7 モータ電流分析 128

6.3.3 コンピュータによる保守管理システム 130

6.3.3.1 ルーチン保守作業の自動化の拡大がセグメント成長に寄与 130

6.3.4 資産パフォーマンス管理 132

6.3.4.1 予防保全とプラント状態監視のニーズの高まりがセグメント成長を促進 132

6.3.4.2 ソリューション 132

6.3.4.2.1 資産戦略管理 133

6.3.4.2.2 資産の信頼性管理 133

6.3.4.2.3 予測的資産管理 134

6.3.4.2.4 その他のソリューション 135

6.3.4.3 サービス 135

6.3.4.3.1 プロフェッショナル 135

6.3.4.3.2 マネージド 136

6.4 製造オペレーションシステム 138

6.4.1 製造実行システム 140

6.4.1.1 業務プロセスと収益性を改善するための利用が増加し、セグメント成長を促進 140

6.4.1.2 ソフトウェア 140

6.4.1.3 サービス 141

6.4.1.3.1 インプリメンテーション 141

6.4.1.3.2 ソフトウェアのアップグレード 141

6.4.1.3.3 トレーニング 141

6.4.1.3.4 メンテナンス 141

6.4.2 倉庫管理システム 143

6.4.2.1 実地棚卸とサイクルカウントへの採用が増加し、セグメント成長を後押し 143

6.4.2.2 ソフトウェア 143

6.4.2.3 サービス 144

6.4.3 製造オペレーション管理 146

6.4.3.1 監視を通じてオペレーショナル・エクセレンスの達成を重視する傾向が強まり、セグメント成長を強化 146

6.4.4 エンタープライズ・リソース・プランニング 148

6.4.4.1 ワークフローと在庫管理を自動化する用途が増加し、セグメント成長を促進 148

6.4.5 品質管理システム 151

6.4.5.1 顧客や規制基準への適合重視の高まりがセグメント成長を加速 151

6.5 産業用ネットワークと接続性 153

6.5.1 プライベート 5G 155

6.5.1.1 シームレスな無線通信への需要の高まりがセグメント成長に寄与 155

6.5.1.2 ハードウェア 155

6.5.1.3 ソフトウェア 155

6.5.1.4 サービス 155

6.5.2 エッジコンピューティング 157

6.5.2.1 スマートフォンユーザ数の増加がセグメント成長を拡大 157

6.5.2.2 ハードウェア 157

6.5.2.3 ソフトウェア 158

6.5.3 クラウドコンピューティング 160

6.5.3.1 安全なサービスに対する顧客の期待を満たす必要性の高まりがセグメント成長を促進 160

6.5.3.2 IaaS 160

6.5.3.3 PaaS 160

6.5.3.4 SaaS 161

6.5.4 産業用通信 163

6.5.4.1 業務効率向上のための高信頼性かつセキュアなネットワークへのニーズの高まりがセグメント成長を促進 163

6.5.4.2 コンポーネント 164

6.5.4.3 ソフトウェア 164

6.5.4.4 サービス 164

6.6 産業用ロボット 166

6.6.1 産業用3Dプリンティング 168

6.6.1.1 設計が良く、軽量で、より安価なコンポーネントの製造への注目の高まりがセグメント成長を促進 168

6.6.1.2 プリンター 168

6.6.1.3 材料 169

6.6.1.4 ソフトウェア 169

6.6.1.5 サービス 169

6.6.2 産業用ロボット 171

6.6.2.1 従来のロボット 172

6.6.2.1.1 大量生産における採用の増加がセグメント成長を促進 172

6.6.2.2 協働ロボット 174

6.6.2.2.1 使いやすさと低コスト展開が市場を牽引 174

6.6.3 自動搬送車 177

6.6.3.1 操作の容易さと運用コストの低さがセグメントの成長を促進 177

6.6.3.2 牽引車 177

6.6.3.3 ユニットロードキャリア 178

6.6.3.4 パレットトラック 178

6.6.3.5 組立ライン用車両 179

6.6.3.6 フォークリフト 179

6.6.3.7 その他の無人搬送車 180

6.6.4 自動移動ロボット 182

6.6.4.1 バッテリー技術の急速な進歩がセグメント成長に寄与 182

6.6.4.2 ハードウェア 182

6.6.4.3 ソフトウェア&サービス 182

6.7 センサ・ビジョンシステム 184

6.7.1 産業用センサー 186

6.7.1.1 接触型センサー 186

6.7.1.1.1 低コストと高精度がセグメントの成長を後押し 186

6.7.1.2 非接触センサー 187

6.7.1.2.1 熱放射を検知するセンサーの採用が成長を促進 187

6.7.2 産業用マシンビジョン 189

6.7.2.1 ハードウェア 190

6.7.2.1.1 簡単な設定とメンテナンスがセグメント成長を加速 190

6.7.2.1.2 カメラ 190

6.7.2.1.3 フレームグラバー 190

6.7.2.1.4 光学機器 190

6.7.2.1.5 LED照明 190

6.7.2.1.6 プロセッサ 191

6.7.2.2 ソフトウェア 191

6.7.2.2.1 視覚システムの生産性を最大化するスマートカメラの採用がセグメント成長を促進 191

6.7.2.2.2 従来型 191

6.7.2.2.3 ディープラーニング 191

6.8 デジタルトランスフォーメーションシステム 193

6.8.1 製造業におけるAI 195

6.8.1.1 ハードウェア 196

6.8.1.1.1 AIアルゴリズムを実行するための高コンピューティングプロセッサへのニーズの高まりがセグメント成長を促進 196

6.8.1.1.2 プロセッサ 196

6.8.1.1.3 メモリデバイス 197

6.8.1.1.4 ネットワークデバイス 197

6.8.1.2 ソフトウェア 198

6.8.1.2.1 予知保全と製造品質管理の重視が高まり、セグメント成長を後押し 198

6.8.1.2.2 AIプラットフォーム 198

6.8.1.2.3 AIソリューション 199

6.8.1.3 サービス 199

6.8.1.3.1 産業分野での先端技術導入の増加がセグメント成長を促進 199

6.8.1.3.2 展開と統合 199

6.8.1.3.3 サポート&メンテナンス 199

6.8.2 産業用サイバーセキュリティ 201

6.8.2.1 コネクテッドデバイスとITシステムの採用拡大がセグメント成長を後押し 201

6.8.2.2 ゲートウェイ 201

6.8.2.3 ネットワーキング機器 202

6.8.2.3.1 ルーター 202

6.8.2.3.2 産業用イーサネットスイッチ 202

6.8.2.4 ソリューション&サービス 203

6.8.3 デジタルツイン 204

6.8.3.1 価値ある洞察を提供し、業務改善を促進するための導入が増加 204

6.8.4 製造業におけるAR&VR 206

6.8.4.1 デジタル情報と仮想オブジェクトの現実環境との統合が進み、セグメント成長を促進 206

6.8.4.2 ハードウェア 206

6.8.4.3 ソフトウェア 207

6.9 設計・計画システム 209

6.9.1 コンピュータ支援設計 210

6.9.1.1 詳細設計の正確で効率的な作成方法への注目の高まりがセグメント成長を促進 210

6.9.2 コンピュータ支援製造 213

6.9.2.1 製造プロセスの自動化と合理化が重視され、セグメント成長を加速 213

6.9.3 製品ライフサイクル管理 215

6.9.3.1 データサイロの解消と製品開発プロセスの不整合削減ニーズの高まりが市場を牽引 215

7 スマート製造市場(産業別) 218

7.1 はじめに 219

7.1.1 石油・ガス 221

7.1.1.1 業務効率向上のための高度自動化システム統合の増加がセグメント成長を促進 221

7.1.2 食品・飲料 222

7.1.2.1 安全基準への準拠への関心の高まりがセグメント成長に寄与 222

7.1.3 医薬品 223

7.1.3.1 業務効率向上のための製造工場の急速なデジタル化がセグメント成長を促進 223

7.1.4 化学 223

7.1.4.1 理想的な在庫レベルを維持するための自動化ソリューションへの信頼の高まりがセグメント成長に寄与 223

7.1.5 エネルギー・電力 224

7.1.5.1 急速な工業化とインフラ整備がセグメント成長を促進 224

7.1.6 金属・鉱業 224

7.1.6.1 先端技術を用いた安全確保のための厳格な規則導入の増加がセグメント成長を促進 224

7.1.7 パルプ・製紙 225

7.1.7.1 木質系製品の需要急増がセグメント成長に寄与 225

7.1.8 自動車 226

7.1.8.1 生産速度の向上と効率重視の高まりがセグメント成長を加速 226

7.1.9 航空宇宙 226

7.1.9.1 重要な機械状態監視技術の採用が増加し、セグメント成長を促進 226

7.1.10 半導体・電子機器 227

7.1.10.1 廃棄物、在庫、サプライチェーンコストの削減に注力する企業が増加 227

7.1.11 医療機器 228

7.1.11.1 高齢化と健康リスクの増加がセグメント成長を促進 228

7.1.12 重機械 228

7.1.12.1 ダウンタイム削減のためのAI技術への依存の高まりがセグメント成長を加速 228 228

7.1.13 その他の産業 229

8 スマート製造市場(地域別) 231

8.1 はじめに 232

8.2 北米 234

8.2.1 北米のマクロ経済見通し 234

8.2.2 米国 238

8.2.2.1 業務効率の向上と資源利用の最適化ニーズの高まりが市場成長を促進 238

8.2.3 カナダ 238

8.2.3.1 自動車製造改善への投資増が市場成長を加速 238

8.2.4 メキシコ 240

8.2.4.1 IoT、AI、その他の自動化技術の採用拡大が市場成長に寄与 240

8.3 欧州 240

8.3.1 欧州のマクロ経済見通し 240

8.3.2 英国 244

8.3.2.1 業務改革を目的としたデジタル技術の採用が増加し、市場成長を加速 244

8.3.3 ドイツ 244

8.3.3.1 製造施設におけるクラウドベースのソリューション導入の増加が市場を牽引 244

8.3.4 フランス 245

8.3.4.1 デジタル革命を推進するための資金配分の増加が市場成長に寄与 245

8.3.5 その他のヨーロッパ 245

8.4 アジア太平洋地域 246

8.4.1 アジア太平洋地域のマクロ経済見通し 247

8.4.2 中国 251

8.4.2.1 IoTベースのソリューションの研究開発に注力する政府の増加が市場成長を促進 251

8.4.3 日本 252

8.4.3.1 産業の自動化傾向の高まりが市場成長を促進 252

8.4.4 インド 252

8.4.4.1 産業オートメーション技術の導入が増加し、市場成長を促進 252

8.4.5 その他のアジア太平洋地域 253

8.5 ROW 254

8.5.1 行のマクロ経済見通し 254

8.5.2 南米 257

8.5.2.1 ブラジル 257

8.5.2.1.1 産業部門の近代化重視の高まりが市場成長を後押し 257

8.5.2.2 その他の南米地域 258

8.5.3 中東・アフリカ 259

8.5.3.1 急速なデジタル化と技術統合が市場成長を促進 259

8.5.3.2 GCC 260

8.5.3.3 アフリカとその他の中東地域 260

9 競争環境 261

9.1 概要 261

9.2 主要プレーヤーの戦略/勝利への権利(2023~2024年) 261

9.3 産業用ロボットの市場シェア分析(2023年) 264

9.4 収益分析(2019-2023年) 267

9.5 産業用センサーの市場シェア分析(2023年) 268

9.6 企業評価と財務指標 269

9.7 ブランド/製品の比較 270

9.8 企業評価マトリックス:主要企業、2023年 270

9.8.1 スター企業 270

9.8.2 新興リーダー 271

9.8.3 浸透型プレーヤー 271

9.8.4 参加企業 271

9.8.5 企業フットプリント:主要プレイヤー(2023年) 273

9.8.5.1 企業フットプリント 273

9.8.5.2 ペイロードのフットプリント 274

9.8.5.3 ロボットタイプのフットプリント 275

9.8.5.4 最終用途産業フットプリント 276

9.8.5.5 地域別フットプリント 277

9.9 企業評価マトリクス:新興企業/SM(2023年) 278

9.9.1 進歩的企業 278

9.9.2 対応力のある企業 278

9.9.3 ダイナミックな企業 278

9.9.4 スターティングブロック 278

9.9.5 競争ベンチマーキング:新興企業/SM(2023年) 280

9.9.5.1 主要新興企業/SMEの詳細リスト 280

9.9.5.2 主要新興企業/中小企業の競合ベンチマーキング 281

9.10 競争シナリオ 283

9.10.1 製品の上市/開発 283

9.10.2 取引 285

9.10.3 その他 288

10 企業プロフィール 290

10.1 主要企業 290

10.1.1 ABB 290

10.1.1.1 事業概要 290

10.1.1.2 提供する製品/ソリューション/サービス 291

10.1.1.3 最近の動向 292

10.1.1.3.1 製品の発売/開発 292

10.1.1.3.2 取引 294

10.1.1.4 MnMの見解 295

10.1.1.4.1 主要な強み/勝利への権利 295

10.1.1.4.2 戦略的選択 295

10.1.1.4.3 弱点/競争上の脅威 295

10.1.2 エマソン・エレクトリック Co. 296

10.1.2.1 事業概要 296

10.1.2.2 提供する製品/ソリューション/サービス 297

10.1.2.3 最近の動向 298

10.1.2.3.1 取引 298

10.1.2.4 MnMビュー 299

10.1.2.4.1 主要な強み/勝つための権利 299

10.1.2.4.2 戦略的選択 299

10.1.2.4.3 弱点/競争上の脅威 299

10.1.3 ゼネラル・エレクトリック・カンパニー 300

10.1.3.1 事業概要 300

10.1.3.2 提供する製品/ソリューション/サービス 301

10.1.3.3 最近の動向 302

10.1.3.3.1 製品の発売/開発 302

10.1.3.3.2 取引 302

10.1.3.4 MnMビュー 303

10.1.3.4.1 主要な強み/勝つための権利 303

10.1.3.4.2 戦略的選択 303

10.1.3.4.3 弱点/競争上の脅威 303

10.1.4 ハネウェル・インターナショナル 303 304

10.1.4.1 事業概要 304

10.1.4.2 提供する製品/ソリューション/サービス 305

10.1.4.3 最近の動向 306

10.1.4.3.1 製品の発売/開発 306

10.1.4.3.2 取引 307

10.1.4.3.3 その他 307

10.1.4.4 MnMの見解 308

10.1.4.4.1 主要な強み/勝つための権利 308

10.1.4.4.2 戦略的選択 308

10.1.4.4.3 弱点/競争上の脅威 308

10.1.5 ロックウェル・オートメーション 309

10.1.5.1 事業概要 309

10.1.5.2 提供する製品/ソリューション/サービス 310

10.1.5.3 最近の動向 311

10.1.5.3.1 製品の発売/開発 311

10.1.5.3.2 取引 311

10.1.5.3.3 その他 313

10.1.5.4 MnMの見解 313

10.1.5.4.1 主要な強み/勝つための権利 313

10.1.5.4.2 戦略的選択 314

10.1.5.4.3 弱点/競争上の脅威 314

10.1.6 シュナイダーエレクトリック 315

10.1.6.1 事業概要 315

10.1.6.2 提供する製品/ソリューション/サービス 316

10.1.6.3 最近の動向 317

10.1.6.3.1 製品の発売/開発 317

10.1.6.3.2 取引 318

10.1.6.3.3 その他 318

10.1.6.4 MnMの見解 319

10.1.6.4.1 主要な強み/勝利への権利 319

10.1.6.4.2 戦略的選択 319

10.1.6.4.3 弱点/競争上の脅威 319

10.1.7 シーメンス 320

10.1.7.1 事業概要 320

10.1.7.2 提供する製品/ソリューション/サービス 321

10.1.7.3 最近の動向 322

10.1.7.3.1 製品の発売/開発 322

10.1.7.3.2 取引 323

10.1.7.3.3 その他 324

10.1.7.4 MnMビュー 324

10.1.7.4.1 主要な強み/勝利への権利 324

10.1.7.4.2 戦略的選択 324

10.1.7.4.3 弱点/競争上の脅威 324

10.1.8 横河電機株式会社 325

10.1.8.1 事業概要 325

10.1.8.2 提供する製品/ソリューション/サービス 326

10.1.8.3 最近の動向 327

10.1.8.3.1 取引 327

10.1.8.4 MnMビュー 328

10.1.8.4.1 主要な強み/勝つための権利 328

10.1.8.4.2 戦略的選択 328

10.1.8.4.3 弱点/競争上の脅威 328

10.1.9 スリー・ディー・システムズ 329

10.1.9.1 事業概要 329

10.1.9.2 提供する製品/ソリューション/サービス 330

10.1.9.3 最近の動向 331

10.1.9.3.1 取引 331

10.1.9.3.2 その他 332

10.1.10 シスコシステムズ 333

10.1.10.1 事業概要 333

10.1.10.2 提供する製品/ソリューション/サービス 334

10.1.10.3 最近の動向 335

10.1.10.3.1 取引 335

10.1.11 ibm 337

10.1.11.1 事業概要 337

10.1.11.2 提供する製品/ソリューション/サービス 338

10.1.11.3 最近の動向 340

10.1.11.3.1 製品の発売/開発 340

10.1.11.3.2 取引 340

10.1.11.3.3 その他 341

10.1.12 三菱電機株式会社 342

10.1.12.1 事業概要 342

10.1.12.2 提供する製品/ソリューション/サービス 343

10.1.12.3 最近の動向 344

10.1.12.3.1 製品の発売/開発 344

10.1.12.3.2 取引 344

10.1.13 オラクル 346

10.1.13.1 事業概要 346

10.1.13.2 提供する製品/ソリューション/サービス 347

10.1.13.3 最近の動向 348

10.1.13.3.1 製品の発売/開発 348

10.1.13.3.2 取引 348

10.1.13.3.3 その他 349

10.1.14 サップ 350

10.1.14.1 事業概要 350

10.1.14.2 提供する製品/ソリューション/サービス 351

10.1.14.3 最近の動向 352

10.1.14.3.1 取引 352

10.1.15 ストラタシス 353

10.1.15.1 事業概要 353

10.1.15.2 提供する製品/ソリューション/サービス 354

10.1.15.3 最近の動向 355

10.1.15.3.1 製品の発売/開発 355

10.1.15.3.2 取引 355

10.1.15.3.3 その他 356

10.2 その他のプレーヤー 357

10.2.1 コグネックス 357

10.2.2 グーグル 358

10.2.3 インテルコーポレーション 359

10.2.4 キーエンス株式会社 360

10.2.5 エヌビディアコーポレーション 361

10.2.6 PTC 362

10.2.7 サムスン

10.2.8 ソニー株式会社 364

10.2.9 ユニバーサルロボット 365

10.2.10 オムロン 366

11 付録 367

11.1 業界の専門家による洞察 367

11.2 ディスカッションガイド 368

11.3 Knowledgestore: Marketsandmarketsの購読ポータル 361

11.4 カスタマイズオプション 373

11.5 関連レポート 373

11.6 著者の詳細 374

❖ 世界のスマート製造市場に関するよくある質問(FAQ) ❖

・スマート製造の世界市場規模は?

→MarketsandMarkets社は2024年のスマート製造の世界市場規模を2333.33億米ドルと推定しています。

・スマート製造の世界市場予測は?

→MarketsandMarkets社は2029年のスマート製造の世界市場規模を4791.7億米ドルと予測しています。

・スマート製造市場の成長率は?

→MarketsandMarkets社はスマート製造の世界市場が2024年~2029年に年平均15.5%成長すると予測しています。

・世界のスマート製造市場における主要企業は?

→MarketsandMarkets社は「3D System, Inc. (US), ABB (Switzerland), Cisco System, Inc. (US), Emerson Electric Co. (US), General Electric (US), Honeywell International Inc. (US), IBM (US), Mitsubishi Electric Corporation (Japan), Rockwell Automation (US), Schneider Electric (France), Siemens (Germany), Oracle (US), SAP (Germany), Stratasys (US), Yokogawa Electric Corporation(Japan)など ...」をグローバルスマート製造市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。