1 はじめに 24

1.1 調査目的 24

1.2 市場の定義 24

1.3 調査範囲 25

1.3.1 対象市場と地域範囲 25

1.3.2 考慮した年数 26

1.3.3 含むものと含まないもの 26

1.4 考慮した通貨 27

1.5 単位の検討 27

1.6 制限事項 27

1.7 利害関係者 27

1.8 変更点のまとめ 28

2 調査方法 29

2.1 調査データ 29

2.1.1 二次調査および一次調査 30

2.1.2 二次データ 31

2.1.2.1 主要な二次情報源のリスト 31

2.1.2.2 二次資料からの主要データ 31

2.1.3 一次データ 32

2.1.3.1 専門家への一次インタビュー 32

2.1.3.2 主要な一次インタビュー参加者 32

2.1.3.3 一次資料からの主要データ 33

2.1.3.4 主要な業界インサイト 33

2.1.3.5 一次資料の内訳 34

2.2 市場規模の推定 34

2.2.1 ボトムアップアプローチ 34

2.2.1.1 ボトムアップ分析による市場規模推計のアプローチ

(需要側) 35

2.2.2 トップダウンアプローチ 35

2.2.2.1 トップダウン分析による市場規模推計の考え方(供給側

(供給側) 36

2.3 市場の内訳とデータの三角測量 37

2.4 リサーチの前提 38

2.5 調査の限界 38

2.6 リスク分析 39

3 エグゼクティブ・サマリー 40

4 プレミアムインサイト 44

4.1 煙感知器市場に参入する企業にとっての魅力的な機会 44

4.2 煙感知器市場、タイプ別 45

4.3 煙感知器市場、電源別 45

4.4 煙感知器市場:サービス別 46

4.5 煙感知器市場:エンドユーザー別 46

4.6 煙感知器市場:北米、エンドユーザー別、国別 47

4.7 煙感知器市場:国別 47

5 市場の概要 48

5.1 はじめに 48

5.2 市場ダイナミクス 48

5.2.1 推進要因 49

5.2.1.1 政府機関による煙感知器への取り組みと支援の増加 49

5.2.1.2 様々な企業の火災関連支出の増加 50

5.2.1.3 センサー技術の進歩 50

5.2.1.4 人口増加と急速な都市化 51

5.2.2 阻害要因 52

5.2.2.1 従来の煙感知器からスマート煙感知器への置き換えに伴う高コスト 52

5.2.3 機会 53

5.2.3.1 スマート煙感知器の採用拡大 53

5.2.3.2 バス、コーチ、特殊車両における煙感知器の設置急増 53

5.2.3.3 火災安全に対する意識の高まり 54

5.2.4 課題 54

5.2.4.1 煙感知器の廃棄が困難 54

5.2.4.2 誤報の発生 55

5.2.4.3 既存の建物における煙感知器の設置の課題 55

5.3 バリューチェーン分析 56

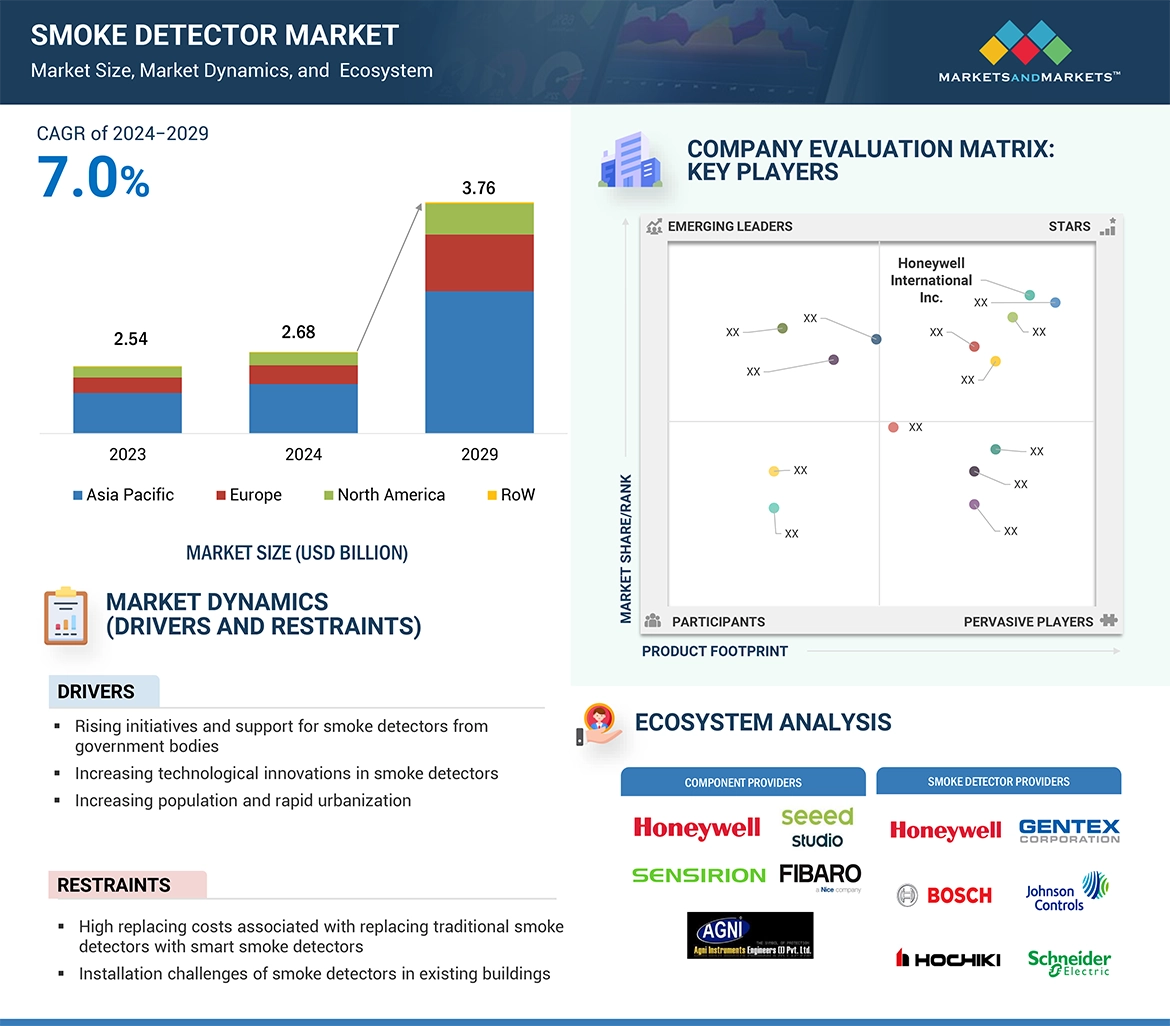

5.4 エコシステム分析 59

5.5 価格分析 60

5.5.1 主要企業が提供する光電式煙感知器の指標価格(2023年) 61

5.5.2 煙感知器のタイプ別平均販売価格動向(2020~2023年) 62

5.5.3 光電式煙感知器の地域別平均販売価格動向(2020~2023年) 63

5.6 顧客ビジネスに影響を与えるトレンド/混乱 64

5.7 投資と資金調達のシナリオ 65

5.8 技術分析 65

5.8.1 主要技術 65

5.8.1.1 IoT対応煙検知器システム 65

5.8.2 隣接技術 66

5.8.2.1 スマートホームインテグレーション 66

5.8.3 補完技術 66

5.8.3.1 ビデオ画像煙・炎検知システム 66

5.8.3.2 人工知能 66

5.9 ポーターの5つの力分析 67

5.9.1 供給者の交渉力 68

5.9.2 買い手の交渉力 68

5.9.3 新規参入の脅威 68

5.9.4 代替品の脅威 68

5.9.5 競合の激しさ 69

5.10 主要ステークホルダーと購買基準 69

5.10.1 購入プロセスにおける主要ステークホルダー 69

5.10.2 購入基準 70

5.11 ケーススタディ分析 71

5.11.1 東海岸の博物館が緊急事態に迅速に対応するためにジョンソンコントロールズの火災検知システムを採用 71

5.11.2 カーサ・ソリエボ・ビンビがボッシュ・セキュリティ・アンド・セーフティ・システムズの 火災・音声避難統合ソリューションを使用して緊急対応時間を短縮 71

5.11.3 JOHNSON CONTROLS INC. 太平洋岸北西部の主要空港が4100ESシステムで火災安全の強化とコスト削減を支援 72

5.11.4 ドーハ・ムテロはハネウェル・インターナショナルの先進的な火災安全ソリュ ーションで厳しい安全性と効率性の要件に対応 73

5.12 貿易分析 74

5.12.1 輸入シナリオ(HS コード 8531) 74

5.12.2 輸出シナリオ(HSコード8531) 75

5.13 特許分析 76

5.14 主要会議・イベント(2025~2026年) 79

5.15 規制の状況 80

5.15.1 規制機関、政府機関、その他の団体 80

5.15.2 規格 82

5.15.3 規制 83

5.16 煙感知器市場におけるAIの影響 84

5.16.1 導入 84

5.16.2 煙感知器市場におけるAIの影響 84

5.16.3 トップの使用事例と市場の可能性 85

6 煙感知器の流通チャネル 87

6.1 はじめに 87

6.2 オンライン 87

6.3 オフライン 88

7 煙感知器市場、製品別 89

7.1 導入 90

7.2 製品 90

7.2.1 生活安全に対する意識の高まりが需要を押し上げる 90

7.3 サービス 90

7.3.1 厳しい政府規制と建築基準法により需要が増加 90

8 煙感知器市場:タイプ別 91

8.1 導入 92

8.2 光電式煙感知器 94

8.2.1 商業空間での使用の増加が市場成長を促進 94

8.3 イオン式煙感知器

8.3.1 可視・不可視の燃焼生成物を検出する能力が需要を押し上げる 95

8.4 デュアルセンサー煙感知器 96

8.4.1 誤報を減らし安全性を向上させるための配備拡大が市場を促進 96

8.5 ビーム煙感知器 97

8.5.1 低い設置費用とメンテナンス費用が普及を促進 97

97 8.5.2 反射型ビーム煙感知器

97 8.5.3 受信機-送信機/光ビーム煙感知器

8.6 吸引式煙感知器 98

8.6.1 素早い設置と容易な試運転が需要を急増させる 98

8.7 ダクト煙感知器 99

8.7.1 空調システムにおける火災安全性の向上が需要を押し上げる 99

9 煙感知器市場、サービス別 101

9.1 導入 102

9.2 エンジニアリングサービス 104

9.2.1 新築や改築における火災安全サービスの統合が市場成長を促進 104

9.3 設置・設計サービス 105

9.3.1 生命の安全と財産の保護が市場を牽引 105

9.4 保守サービス 105

9.4.1 定期的な点検・検査ニーズの高まりで需要が急増 105

9.5 マネージド・サービス 105

9.5.1 火災の危険性と損害に関連するリスク低減の必要性が市場を促進 105

9.6 その他のサービス 106

10 煙感知器市場:電源別 107

10.1 導入 108

10.2 有線煙感知器システムと無線煙感知器システムの比較 108

10.3 有線式 109

10.3.1 信頼性と継続的な電力供給が市場を牽引 109

10.4 ワイヤレス 111

10.4.1 設置の容易さと柔軟性が需要を後押し 111

11 煙感知器市場:エンドユーザー別 113

11.1 導入 114

11.2 業務用 116

11.2.1 大学・機関 119

11.2.1.1 政府規制と建築基準法の厳格化が市場成長を促進 119

11.2.2 小売 120

11.2.2.1 小売店における可燃物の存在が市場成長を促進 120

11.2.3 医療 121

11.2.3.1 医療施設における火災事故の増加が採用を促進 121

11.2.4 ホスピタリティ 122

11.2.4.1 ホテルにおける煙検知システムの強化による火災安全プロトコルの強化が需要急増 122

11.2.5 BFSI 123

11.2.5.1 オペレーションの回復力強化への注目の高まりが需要を喚起 123

11.2.6 官公庁ビル 124

11.2.6.1 職員と資産の保護重視が市場成長を支える 124

11.3 住宅 125

11.3.1 政府主導のイニシアティブと法律・建築基準の施行が需要を押し上げる 125

11.4 産業用 128

11.4.1 石油・ガス・鉱業 131

11.4.1.1 産業プラントの安全性向上に対するニーズの高まりが採用を促進 131

11.4.2 運輸・物流 132

11.4.2.1 火災緊急事態の迅速かつ効率的な処理ニーズの高まりが需要を後押し 132

11.4.3 IT・通信 133

11.4.3.1 堅牢な火災安全対策の施行が市場成長を加速 133

11.4.4 製造業 134

11.4.4.1 包括的な煙検知ソリューションの導入が市場成長を後押し 134

11.4.5 エネルギー・電力 135

11.4.5.1 可燃性材料による火災リスクの高まりが需要を促進 135

11.4.6 医薬品 136

11.4.6.1 業務継続性を確保するための防火システムに対する旺盛な需要が市場成長を促進 136

11.4.7 その他の産業 137

12 煙感知器市場(地域別) 139

12.1 はじめに 140

12.2 北米 142

12.2.1 北米のマクロ経済見通し 142

12.2.2 米国 147

12.2.2.1 有力市場プレイヤーの存在と厳しい規制が普及を促進 147

12.2.3 カナダ 148

12.2.3.1 煙感知器の採用を促進する政府主導のイニシアティブが市場成長を促進 148

12.2.4 メキシコ 149

12.2.4.1 住宅および企業の火災予防への投資拡大が市場成長を促進 149

12.3 欧州 150

12.3.1 欧州のマクロ経済見通し 150

12.3.2 英国 155

12.3.2.1 ホスピタリティ部門の継続的な拡大と改修が市場成長に寄与 155

12.3.3 ドイツ 156

12.3.3.1 光電式およびデュアルセンサー煙感知器の採用急増が市場成長を促進 156

12.3.4 フランス 157

12.3.4.1 住宅への煙感知器設置義務化が市場成長を促進 157

12.3.5 イタリア 158

12.3.5.1 認知度の向上と煙感知器規制の施行が市場を牽引 158

12.3.6 スペイン 158

12.3.6.1 厳しい火災安全基準が需要を加速 158

12.3.7 その他の欧州 159

12.4 アジア太平洋地域 160

12.4.1 アジア太平洋地域のマクロ経済見通し 160

12.4.2 中国 165

12.4.2.1 防火システムの設置を強制する政府のイニシアティブの高まりが 需要を促進 165

12.4.3 日本 166

12.4.3.1 火災安全対策に対する国民の意識向上を図る政府の取り組みが市場成長を後押し 166

12.4.4 韓国 166

12.4.4.1 市民の火災予防と安全規制に関する意識が需要を急増させる 166

12.4.5 インド 167

12.4.5.1 認知度の向上と安全規制が普及を促進 167

12.4.6 オーストラリア 167

12.4.6.1 厳しい規制と火災安全の重視が市場を牽引 167

12.4.7 その他のアジア太平洋地域 168

12.5 ROW 168

12.5.1 ROWのマクロ経済見通し 168

12.5.2 中東 172

12.5.2.1 市場成長を支える都市化と火災安全規制の強化 172

12.5.2.2 GCC諸国 173

12.5.2.2.1 サウジアラビア 173

12.5.2.2.1.1 大規模な建設活動を伴う急速な都市化が需要を押し上げる 173

12.5.2.2.2 ウアイ 173

12.5.2.2.2.1 厳しい火災安全規制が市場を牽引 173

12.5.2.2.3 その他のGCC諸国 174

12.5.2.3 その他の中東地域 174

12.5.3 南米 175

12.5.3.1 複数のセクターで煙感知器の採用が増加し、市場を牽引 175

12.5.4 アフリカ 175

12.5.4.1 都市化の進展と生活水準の向上が需要を促進 175

13 競争環境 176

13.1 はじめに 176

13.2 主要企業が採用した戦略/勝利への権利(2021~2024年) 176

13.3 収益分析(2019-2023年) 179

13.4 市場シェア分析、2023年 180

13.5 企業評価と財務指標(2024年) 182

13.6 ブランド/製品の比較 183

13.7 企業評価マトリックス:主要企業、2023年 184

13.7.1 新興リーダー 184

13.7.2 スター企業 184

13.7.3 浸透型プレーヤー 184

13.7.4 参加企業 184

13.7.5 企業フットプリント:主要プレーヤー(2023年) 186

13.7.5.1 企業フットプリント 186

13.7.5.2 地域別フットプリント 187

13.7.5.3 電源フットプリント 188

13.7.5.4 タイプ別フットプリント 189

13.7.5.5 エンドユーザーフットプリント 190

13.8 企業評価マトリクス:新興企業/SM(2023年) 191

13.8.1 先進的企業 191

13.8.2 対応力のある企業 191

13.8.3 ダイナミックな企業 191

13.8.4 スターティング・ブロック 191

13.8.5 競争ベンチマーキング 193

13.8.5.1 主要新興企業/中小企業の詳細リスト 193

13.8.5.2 主要新興企業/中小企業の競合ベンチマーキング 193

13.9 競争シナリオ 194

13.9.1 製品上市 194

13.9.2 取引 195

13.9.3 その他の開発 196

14 企業プロファイル 197

14.1 主要企業 197

Johnson Controls (Ireland)

Robert Bosch GmbH (Germany)

Hochiki Corporation (Japan)

Siemens (Germany)

and Honeywell International Inc. (US)

15 付録 258

15.1 ディスカッション・ガイド 258

15.2 Knowledgestore: Marketsandmarketsの購読ポータル 261

15.3 カスタマイズオプション 263

15.4 関連レポート 263

15.5 著者の詳細 264

Key drivers include growing fire safety awareness in residential, commercial, and industrial sectors, stringent fire safety regulations implemented in every segment, and emerging trend of smart smoke detectors and loT connectivity. The increasing use of wireless smoke detectors and increasing construction activities across the globe has further driven the demand in the smoke detector market.

"Wired smoke detectors to maintain significant market share during the forecast period.”

Wired smoke detectors is anticipated to hold a significant market share in the smoke detector market during the forecast period, mainly due to their high reliability and consistency. The wired smoke detectors are usually hardwired into a building's electrical system so that they function continuously without relying on batteries, which makes them popular in commercial, industrial, and large residential applications. With the presence of a backup power facility with smoke detectors that are wired, it presents safety factors in the context of power failure. Integration becomes easy within building automation systems and severe fire safety requirement systems that increase demand in hazardous environments with stringent fire detection needs.

“Photoelectric smoke detectors to hold largest market share due to enhanced fire detection capabilities.”

Photoelectric smoke detectors are expected to hold the largest market share during the forecast period. They outperform in detection of slow, smoldering fires that are generally common in residential and commercial settings. These detectors detect smoke particles using light-sensitive sensors, making them relatively more reliable in detecting fires early than ionization detectors. Increased awareness of fire safety, more stringent rules and regulations, and the vast applications in new construction as well as retrofitting, has seen an increase in its use. Advancements in photoelectric technology improve the efficiency and reliability, therefore making them a more permanent player in the market.

"Industrial segment is expected to hold largest market share during the forecast period."

The industrial sector is expected to dominate the smoke detector market. This is mainly because industrial facilities are of utmost importance, where fire can cause severe damage to property, halt production, and even result in loss of life. Severe government regulations that require the installation of smoke detectors in industrial facilities are driving this market. There is also increased complexity in industrial processes requiring reliable and sophisticated smoke detectors to be deployed in dealing with flammable materials, thus making the industrial market remain a leading sector, especially for high-performance solutions.

"North America is set to capture largest market share in smoke detector market driven by regulatory compliance and technological advancements."

North America will lead the smoke detector market throughout the forecast period, as propelled by strict fire safety rules, raised fire risk awareness, and a high adoption rate of technology. Intensified home and commercial construction in North America has raised the demand for reliable smoke detection solutions throughout the region. Government initiatives and building codes to install smoke detectors in buildings support the growth of the market. The existence of prominent manufacturers and constant innovation in smoke detection technologies, such as smart and interconnected systems, make North America a leading region in the smoke detector market, thus ensuring more safety measures in various applications.

Breakdown of primaries

A variety of executives from key organizations operating in the smoke detectors market were interviewed in-depth, including CEOs, marketing directors, and innovation and technology directors.

• By Company Type: Tier 1 –40%, Tier 2 – 35%, and Tier 3 – 25%

• By Designation: C-level Executives – 35%, Directors – 40%, and Others – 25%

• By Region: North America – 35%, Europe – 25%, Asia Pacific – 32%, and RoW – 8%

Major players profiled in this report are as follows: Johnson Controls (Ireland), Robert Bosch GmbH (Germany), Hochiki Corporation (Japan), Siemens (Germany), and Honeywell International Inc. (US) and others. These leading companies possess a wide portfolio of products, establishing a prominent presence in established as well as emerging markets.

The study provides a detailed competitive analysis of these key players in the smoke detectors market, presenting their company profiles, most recent developments, and key market strategies.

Research Coverage

In this report, the smoke detectors market has been segmented based on power source, type, enduser and region. The power source segment consists of wired and wireless smoke detector. The type segment consists of photoelectric, ionization, dual, beam, aspirating and duct smoke detectors. The enduser segment consists of residential, commercial and industrial sectors. The market has been segmented into four regions-North America, Asia Pacific, Europe, and RoW.

Reasons to buy the report

The report will help the leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall market and the sub-segments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. The report also helps stakeholders understand the smoke detectors market's pulse and provides information on key market drivers, restraints, challenges, and opportunities.

Key Benefits of Buying the Report

Analysis of key drivers (Rising initiatives and support for smoke detectors from government bodies, Increased fire-related expenditure of various enterprises and rise in deaths & loss of properties, Advantages of the technological innovations and Increasing population and rapid urbanization), restraints (High replacing costs associated with replacing traditional smoke detectors with smart smoke detectors, Installation challenges of smoke detectors) opportunities (Smart smoke detectors to capture the market in coming years, Increasing installation of smoke detectors in buses, coaches, and specialty vehicles, Growing awareness of fire safety), and challenges (Difficulties in disposing off smoke detectors, Incidence of false alarms) influencing the growth of the smoke detectors market.

• Product Development/Innovation: Detailed insights on upcoming technologies, research and development activities, and new product launches in the smoke detectors market.

• Market Development: Comprehensive information about lucrative markets – the report analyses the smoke detectors market across varied regions.

• Market Diversification: Exhaustive information about new products/services, untapped geographies, recent developments, and investments in the smoke detectors market.

• Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players like Johnson Controls (Ireland), Robert Bosch GmbH (Germany), Hochiki Corporation (Japan), Siemens (Germany), and Honeywell International Inc. (US) and others.

1 INTRODUCTION 24

1.1 STUDY OBJECTIVES 24

1.2 MARKET DEFINITION 24

1.3 STUDY SCOPE 25

1.3.1 MARKETS COVERED AND REGIONAL SCOPE 25

1.3.2 YEARS CONSIDERED 26

1.3.3 INCLUSIONS AND EXCLUSIONS 26

1.4 CURRENCY CONSIDERED 27

1.5 UNIT CONSIDERED 27

1.6 LIMITATIONS 27

1.7 STAKEHOLDERS 27

1.8 SUMMARY OF CHANGES 28

2 RESEARCH METHODOLOGY 29

2.1 RESEARCH DATA 29

2.1.1 SECONDARY AND PRIMARY RESEARCH 30

2.1.2 SECONDARY DATA 31

2.1.2.1 List of major secondary sources 31

2.1.2.2 Key data from secondary sources 31

2.1.3 PRIMARY DATA 32

2.1.3.1 Primary interviews with experts 32

2.1.3.2 Key primary interview participants 32

2.1.3.3 Key data from primary sources 33

2.1.3.4 Key industry insights 33

2.1.3.5 Breakdown of primaries 34

2.2 MARKET SIZE ESTIMATION 34

2.2.1 BOTTOM-UP APPROACH 34

2.2.1.1 Approach to estimate market size using bottom-up analysis

(demand side) 35

2.2.2 TOP-DOWN APPROACH 35

2.2.2.1 Approach to estimate market size using top-down analysis

(supply side) 36

2.3 MARKET BREAKDOWN AND DATA TRIANGULATION 37

2.4 RESEARCH ASSUMPTIONS 38

2.5 RESEARCH LIMITATIONS 38

2.6 RISK ANALYSIS 39

3 EXECUTIVE SUMMARY 40

4 PREMIUM INSIGHTS 44

4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS OPERATING IN SMOKE DETECTOR MARKET 44

4.2 SMOKE DETECTOR MARKET, BY TYPE 45

4.3 SMOKE DETECTOR MARKET, BY POWER SOURCE 45

4.4 SMOKE DETECTOR MARKET, BY SERVICE 46

4.5 SMOKE DETECTOR MARKET, BY END USER 46

4.6 SMOKE DETECTOR MARKET IN NORTH AMERICA, BY END USER AND COUNTRY 47

4.7 SMOKE DETECTOR MARKET, BY COUNTRY 47

5 MARKET OVERVIEW 48

5.1 INTRODUCTION 48

5.2 MARKET DYNAMICS 48

5.2.1 DRIVERS 49

5.2.1.1 Rising initiatives and support for smoke detectors from government bodies 49

5.2.1.2 Increased fire-related expenditure of various enterprises 50

5.2.1.3 Advancements in sensor technology 50

5.2.1.4 Growing population and rapid urbanization 51

5.2.2 RESTRAINTS 52

5.2.2.1 High costs associated with replacing traditional with smart smoke detectors 52

5.2.3 OPPORTUNITIES 53

5.2.3.1 Growing adoption of smart smoke detectors 53

5.2.3.2 Surging installation of smoke detectors in buses, coaches, and specialty vehicles 53

5.2.3.3 Growing awareness of fire safety 54

5.2.4 CHALLENGES 54

5.2.4.1 Difficulties in disposing of smoke detectors 54

5.2.4.2 Incidence of false alarms 55

5.2.4.3 Installation challenges of smoke detectors in existing buildings 55

5.3 VALUE CHAIN ANALYSIS 56

5.4 ECOSYSTEM ANALYSIS 59

5.5 PRICING ANALYSIS 60

5.5.1 INDICATIVE PRICING OF PHOTOELECTRIC SMOKE DETECTORS OFFERED BY KEY PLAYERS, 2023 61

5.5.2 AVERAGE SELLING PRICE TREND OF SMOKE DETECTORS, BY TYPE, 2020–2023 62

5.5.3 AVERAGE SELLING PRICE TREND OF PHOTOELECTRIC SMOKE DETECTORS, BY REGION, 2020–2023 63

5.6 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS 64

5.7 INVESTMENT AND FUNDING SCENARIO 65

5.8 TECHNOLOGY ANALYSIS 65

5.8.1 KEY TECHNOLOGIES 65

5.8.1.1 IoT-enabled smoke detector systems 65

5.8.2 ADJACENT TECHNOLOGIES 66

5.8.2.1 Smart home integration 66

5.8.3 COMPLEMENTARY TECHNOLOGIES 66

5.8.3.1 Video image smoke and flame detection systems 66

5.8.3.2 Artificial intelligence 66

5.9 PORTER'S FIVE FORCES ANALYSIS 67

5.9.1 BARGAINING POWER OF SUPPLIERS 68

5.9.2 BARGAINING POWER OF BUYERS 68

5.9.3 THREAT OF NEW ENTRANTS 68

5.9.4 THREAT OF SUBSTITUTES 68

5.9.5 INTENSITY OF COMPETITIVE RIVALRY 69

5.10 KEY STAKEHOLDERS AND BUYING CRITERIA 69

5.10.1 KEY STAKEHOLDERS IN BUYING PROCESS 69

5.10.2 BUYING CRITERIA 70

5.11 CASE STUDY ANALYSIS 71

5.11.1 EAST COAST MUSEUM ADOPTS JOHNSON CONTROLS’ FIRE DETECTION SYSTEM TO QUICKLY RESPOND TO EMERGENCIES 71

5.11.2 CASA SOLLIEVO BIMBI USES BOSCH SECURITY AND SAFETY SYSTEMS’ INTEGRATED FIRE AND VOICE EVACUATION SOLUTION TO IMPROVE EMERGENCY RESPONSE TIMES 71

5.11.3 JOHNSON CONTROLS INC. HELPS MAJOR PACIFIC NORTHWEST AIRPORT ENHANCE FIRE SAFETY AND CUT COSTS USING 4100 ES SYSTEM 72

5.11.4 DOHA MTERO ADDRESSES RIGOROUS SAFETY AND EFFICIENCY REQUIREMENTS WITH HONEYWELL INTERNATIONAL INC.’S ADVANCED FIRE SAFETY SOLUTIONS 73

5.12 TRADE ANALYSIS 74

5.12.1 IMPORT SCENARIO (HS CODE 8531) 74

5.12.2 EXPORT SCENARIO (HS CODE 8531) 75

5.13 PATENT ANALYSIS 76

5.14 KEY CONFERENCES AND EVENTS, 2025–2026 79

5.15 REGULATORY LANDSCAPE 80

5.15.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 80

5.15.2 STANDARDS 82

5.15.3 REGULATIONS 83

5.16 IMPACT OF AI ON SMOKE DETECTOR MARKET 84

5.16.1 INTRODUCTION 84

5.16.2 AI IMPACT ON SMOKE DETECTOR MARKET 84

5.16.3 TOP USE CASES AND MARKET POTENTIAL 85

6 DISTRIBUTION CHANNELS OF SMOKE DETECTORS 87

6.1 INTRODUCTION 87

6.2 ONLINE 87

6.3 OFFLINE 88

7 SMOKE DETECTOR MARKET, BY OFFERING 89

7.1 INTRODUCTION 90

7.2 PRODUCTS 90

7.2.1 GROWING AWARENESS OF LIFE SAFETY TO BOOST DEMAND 90

7.3 SERVICES 90

7.3.1 STRINGENT GOVERNMENT REGULATIONS AND BUILDING CODES TO INCREASE DEMAND 90

8 SMOKE DETECTOR MARKET, BY TYPE 91

8.1 INTRODUCTION 92

8.2 PHOTOELECTRIC SMOKE DETECTORS 94

8.2.1 INCREASING USE IN COMMERCIAL SPACE TO FUEL MARKET GROWTH 94

8.3 IONIZATION SMOKE DETECTORS 95

8.3.1 ABILITY TO DETECT VISIBLE AND INVISIBLE COMBUSTION PRODUCTS TO BOOST DEMAND 95

8.4 DUAL-SENSOR SMOKE DETECTORS 96

8.4.1 GROWING DEPLOYMENT TO REDUCE FALSE ALARMS AND IMPROVE SAFETY TO PROPEL MARKET 96

8.5 BEAM SMOKE DETECTORS 97

8.5.1 LOWER INSTALLATION AND MAINTENANCE COSTS TO DRIVE ADOPTION 97

8.5.2 REFLECTED BEAM SMOKE DETECTORS 97

8.5.3 RECEIVER-TRANSMITTER/OPTICAL BEAM SMOKE DETECTORS 97

8.6 ASPIRATING SMOKE DETECTORS 98

8.6.1 QUICK INSTALLATION AND EASY COMMISSIONING TO SPIKE DEMAND 98

8.7 DUCT SMOKE DETECTORS 99

8.7.1 ENHANCING FIRE SAFETY IN HVAC SYSTEMS TO BOOST DEMAND 99

9 SMOKE DETECTOR MARKET, BY SERVICE 101

9.1 INTRODUCTION 102

9.2 ENGINEERING SERVICES 104

9.2.1 INTEGRATION OF FIRE SAFETY SERVICES IN NEW CONSTRUCTIONS AND RENOVATIONS TO AUGMENT MARKET GROWTH 104

9.3 INSTALLATION & DESIGN SERVICES 105

9.3.1 LIFE SAFETY AND PROPERTY PROTECTION TO DRIVE MARKET 105

9.4 MAINTENANCE SERVICES 105

9.4.1 SURGING NEED FOR ROUTINE INSPECTIONS AND TESTING TO SPIKE DEMAND 105

9.5 MANAGED SERVICES 105

9.5.1 NEED TO REDUCE RISKS ASSOCIATED WITH FIRE HAZARDS AND DAMAGE TO PROPEL MARKET 105

9.6 OTHER SERVICES 106

10 SMOKE DETECTOR MARKET, BY POWER SOURCE 107

10.1 INTRODUCTION 108

10.2 COMPARISON OF WIRED AND WIRELESS SMOKE DETECTOR SYSTEMS 108

10.3 WIRED 109

10.3.1 RELIABILITY AND CONTINUOUS POWER SUPPLY TO DRIVE MARKET 109

10.4 WIRELESS 111

10.4.1 EASE OF INSTALLATION AND FLEXIBILITY TO FUEL DEMAND 111

11 SMOKE DETECTOR MARKET, BY END USER 113

11.1 INTRODUCTION 114

11.2 COMMERCIAL 116

11.2.1 ACADEMIA & INSTITUTIONAL 119

11.2.1.1 Stricter government regulations and building codes to augment market growth 119

11.2.2 RETAIL 120

11.2.2.1 Presence of combustible materials in retail stores to propel market growth 120

11.2.3 HEALTHCARE 121

11.2.3.1 Increasing fire incidents in healthcare facilities to drive adoption 121

11.2.4 HOSPITALITY 122

11.2.4.1 Strengthening fire safety protocols with enhanced smoke detection systems in hotels to spike demand 122

11.2.5 BFSI 123

11.2.5.1 Rising focus on enhancing operational resilience to spur demand 123

11.2.6 GOVERNMENT & OFFICE BUILDINGS 124

11.2.6.1 Emphasis on protecting staff and assets to support market growth 124

11.3 RESIDENTIAL 125

11.3.1 GOVERNMENT-LED INITIATIVES AND IMPLEMENTATION OF LAWS AND BUILDING CODES TO BOOST DEMAND 125

11.4 INDUSTRIAL 128

11.4.1 OIL & GAS AND MINING 131

11.4.1.1 Pressing need to improve industrial plant safety to drive adoption 131

11.4.2 TRANSPORTATION & LOGISTICS 132

11.4.2.1 Growing need for prompt and efficient handling of fire emergencies to fuel demand 132

11.4.3 IT & TELECOMMUNICATIONS 133

11.4.3.1 Enforcement of robust fire safety measures to accelerate market growth 133

11.4.4 MANUFACTURING 134

11.4.4.1 Implementation of comprehensive smoke detection solutions to support market growth 134

11.4.5 ENERGY & POWER 135

11.4.5.1 Heightened risk of fire due to flammable materials to spur demand 135

11.4.6 PHARMACEUTICALS 136

11.4.6.1 Strong demand for fire protection systems to ensure operational continuity to fuel market growth 136

11.4.7 OTHER INDUSTRIES 137

12 SMOKE DETECTOR MARKET, BY REGION 139

12.1 INTRODUCTION 140

12.2 NORTH AMERICA 142

12.2.1 MACROECONOMIC OUTLOOK FOR NORTH AMERICA 142

12.2.2 US 147

12.2.2.1 Presence of prominent market players and strict regulations to drive adoption 147

12.2.3 CANADA 148

12.2.3.1 Government-led initiatives boosting adoption of smoke detectors to propel market growth 148

12.2.4 MEXICO 149

12.2.4.1 Pressing need to increase investment in residential and corporate fire prevention to foster market growth 149

12.3 EUROPE 150

12.3.1 MACROECONOMIC OUTLOOK FOR EUROPE 150

12.3.2 UK 155

12.3.2.1 Continuous expansion and renovation of hospitality sector to contribute to market growth 155

12.3.3 GERMANY 156

12.3.3.1 Surging adoption of photoelectric and dual-sensor smoke detectors to fuel market growth 156

12.3.4 FRANCE 157

12.3.4.1 Mandates pertaining to compulsory installation of smoke detectors in residential homes to fuel market growth 157

12.3.5 ITALY 158

12.3.5.1 Raising awareness and enforcing smoke detector regulations to drive market 158

12.3.6 SPAIN 158

12.3.6.1 Stringent fire safety standards to accelerate demand 158

12.3.7 REST OF EUROPE 159

12.4 ASIA PACIFIC 160

12.4.1 MACROECONOMIC OUTLOOK FOR ASIA PACIFIC 160

12.4.2 CHINA 165

12.4.2.1 Growing government initiatives to enforce installations of fire protection systems to spur demand 165

12.4.3 JAPAN 166

12.4.3.1 Government efforts to enhance public awareness of fire safety measures to support market growth 166

12.4.4 SOUTH KOREA 166

12.4.4.1 Awareness about fire prevention and safety regulations among citizens to spike demand 166

12.4.5 INDIA 167

12.4.5.1 Rising awareness and safety regulations to drive adoption 167

12.4.6 AUSTRALIA 167

12.4.6.1 Stringent regulations and a strong emphasis on fire safety to drive market 167

12.4.7 REST OF ASIA PACIFIC 168

12.5 ROW 168

12.5.1 MACROECONOMIC OUTLOOK FOR ROW 168

12.5.2 MIDDLE EAST 172

12.5.2.1 Urbanization and enhanced fire safety regulations to support market growth 172

12.5.2.2 GCC countries 173

12.5.2.2.1 Saudi Arabia 173

12.5.2.2.1.1 Rapid urbanization with significant construction activity to boost demand 173

12.5.2.2.2 UAE 173

12.5.2.2.2.1 Stringent fire safety regulations to drive market 173

12.5.2.2.3 Rest of GCC countries 174

12.5.2.3 Rest of Middle East 174

12.5.3 SOUTH AMERICA 175

12.5.3.1 Increasing adoption of smoke detectors in multiple sectors to drive market 175

12.5.4 AFRICA 175

12.5.4.1 Growing urbanization and improved standard of living to spur demand 175

13 COMPETITIVE LANDSCAPE 176

13.1 INTRODUCTION 176

13.2 STRATEGIES ADOPTED BY KEY PLAYERS/RIGHT TO WIN, 2021–2024 176

13.3 REVENUE ANALYSIS, 2019–2023 179

13.4 MARKET SHARE ANALYSIS, 2023 180

13.5 COMPANY VALUATION AND FINANCIAL METRICS, 2024 182

13.6 BRAND/PRODUCT COMPARISON 183

13.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2023 184

13.7.1 EMERGING LEADERS 184

13.7.2 STARS 184

13.7.3 PERVASIVE PLAYERS 184

13.7.4 PARTICIPANTS 184

13.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2023 186

13.7.5.1 Company footprint 186

13.7.5.2 Region footprint 187

13.7.5.3 Power source footprint 188

13.7.5.4 Type footprint 189

13.7.5.5 End user footprint 190

13.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2023 191

13.8.1 PROGRESSIVE COMPANIES 191

13.8.2 RESPONSIVE COMPANIES 191

13.8.3 DYNAMIC COMPANIES 191

13.8.4 STARTING BLOCKS 191

13.8.5 COMPETITIVE BENCHMARKING 193

13.8.5.1 Detailed list of key startups/SMEs 193

13.8.5.2 Competitive benchmarking of key startups/SMEs 193

13.9 COMPETITIVE SCENARIO 194

13.9.1 PRODUCT LAUNCHES 194

13.9.2 DEALS 195

13.9.3 OTHER DEVELOPMENTS 196

14 COMPANY PROFILES 197

14.1 KEY PLAYERS 197

14.1.1 HONEYWELL INTERNATIONAL INC. 197

14.1.1.1 Business overview 197

14.1.1.2 Products/Solutions/Services offered 198

14.1.1.3 Recent developments 200

14.1.1.3.1 Product launches 200

14.1.1.3.2 Expansions 200

14.1.1.4 MnM view 201

14.1.1.4.1 Key strengths 201

14.1.1.4.2 Strategic choices 201

14.1.1.4.3 Weaknesses and competitive threats 201

14.1.2 JOHNSON CONTROLS INC. 202

14.1.2.1 Business overview 202

14.1.2.2 Products/Solutions/Services offered 203

14.1.2.3 Recent developments 205

14.1.2.3.1 Product launches 205

14.1.2.4 MnM view 205

14.1.2.4.1 Key strengths 205

14.1.2.4.2 Strategic choices 205

14.1.2.4.3 Weaknesses and competitive threats 205

14.1.3 SIEMENS 206

14.1.3.1 Business overview 206

14.1.3.2 Products/Solutions/Services offered 207

14.1.3.3 Recent developments 209

14.1.3.3.1 Product launches 209

14.1.3.3.2 Deals 210

14.1.3.4 MnM view 210

14.1.3.4.1 Key strengths 210

14.1.3.4.2 Strategic choices 210

14.1.3.4.3 Weaknesses and competitive threats 210

14.1.4 ROBERT BOSCH GMBH 211

14.1.4.1 Business overview 211

14.1.4.2 Products/Solutions/Services offered 212

14.1.4.3 MnM view 214

14.1.4.3.1 Key strengths 214

14.1.4.3.2 Strategic choices 214

14.1.4.3.3 Weaknesses and competitive threats 214

14.1.5 HOCHIKI CORPORATION 215

14.1.5.1 Business overview 215

14.1.5.2 Products/Solutions/Services offered 216

14.1.5.3 MnM view 218

14.1.5.3.1 Key strengths 218

14.1.5.3.2 Strategic choices 218

14.1.5.3.3 Weaknesses and competitive threats 218

14.1.6 CARRIER 219

14.1.6.1 Business overview 219

14.1.6.2 Products/Solutions/Services offered 220

14.1.6.3 Recent developments 222

14.1.6.3.1 Product launches 222

14.1.6.3.2 Deals 223

14.1.6.3.3 Other developments 223

14.1.7 GENTEX CORPORATION 224

14.1.7.1 Business overview 224

14.1.7.2 Products/Solutions/Services offered 226

14.1.8 RESIDEO TECHNOLOGIES INC. 227

14.1.8.1 Business overview 227

14.1.8.2 Products/Solutions/Services offered 228

14.1.8.3 Recent developments 229

14.1.8.3.1 Product launches 229

14.1.8.3.2 Deals 230

14.1.9 MIRCOM GROUP OF COMPANIES 231

14.1.9.1 Business overview 231

14.1.9.2 Products/Solutions/Services offered 231

14.1.9.3 Recent developments 232

14.1.9.3.1 Product launches 232

14.1.10 SCHNEIDER ELECTRIC 233

14.1.10.1 Business overview 233

14.1.10.2 Products/Solutions/Services offered 234

14.1.11 ABB 236

14.1.11.1 Business overview 236

14.1.11.2 Products/Solutions/Services offered 237

14.1.12 EMERSON ELECTRIC CO. 238

14.1.12.1 Business overview 238

14.1.12.2 Products/Solutions/Services offered 239

14.1.12.3 Recent developments 240

14.1.12.3.1 Expansions 240

14.1.13 EATON 241

14.1.13.1 Business overview 241

14.1.13.2 Products/Solutions/Services offered 243

14.1.14 SECOM CO., LTD. 244

14.1.14.1 Business overview 244

14.1.14.2 Products/Solutions/Services offered 245

14.2 OTHER PLAYERS 246

14.2.1 APOLLO FIRE DETECTORS 246

14.2.2 FIKE 247

14.2.3 CEASEFIRE INDUSTRIES PVT. LTD. 248

14.2.4 SECURITON AG 249

14.2.5 UNIVERSAL SECURITY INSTRUMENTS, INC. 250

14.2.6 HEKATRON VERTRIEBS GMBH 251

14.2.7 NETATMO 252

14.2.8 ORR PROTECTION 253

14.2.9 RAVEL GROUP OF COMPANIES 254

14.2.10 GUARDIAN PROTECTION 255

14.2.11 VIKING GROUP INC. 256

14.2.12 VECTOR SECURITY, INC. 257

15 APPENDIX 258

15.1 DISCUSSION GUIDE 258

15.2 KNOWLEDGESTORE: MARKETSANDMARKETS’ SUBSCRIPTION PORTAL 261

15.3 CUSTOMIZATION OPTIONS 263

15.4 RELATED REPORTS 263

15.5 AUTHOR DETAILS 264

❖ 世界の煙検知器市場に関するよくある質問(FAQ) ❖

・煙検知器の世界市場規模は?

→MarketsandMarkets社は2024年の煙検知器の世界市場規模を26.8億米ドルと推定しています。

・煙検知器の世界市場予測は?

→MarketsandMarkets社は2029年の煙検知器の世界市場規模を37.6億米ドルと予測しています。

・煙検知器市場の成長率は?

→MarketsandMarkets社は煙検知器の世界市場が2024年~2029年に年平均7.0%成長すると予測しています。

・世界の煙検知器市場における主要企業は?

→MarketsandMarkets社は「Johnson Controls (Ireland), Robert Bosch GmbH (Germany), Hochiki Corporation (Japan), Siemens (Germany), and Honeywell International Inc. (US)など ...」をグローバル煙検知器市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。