ケイ酸ナトリウム市場における魅力的な機会

アジア太平洋

アジア太平洋地域における市場成長は、洗剤、パルプ&ペーパー、水処理、建設などの主要エンドユース産業の急速な拡大に起因しています。

人口密集地域における廃水処理は、ケイ酸ナトリウム市場の関係者にとって大きな機会となります。

輸送、電気通信、水処理に関するインフラ活動の活発化は、セメント、コンクリート、耐火用途で使用されるケイ酸ナトリウムの需要増加につながっています。

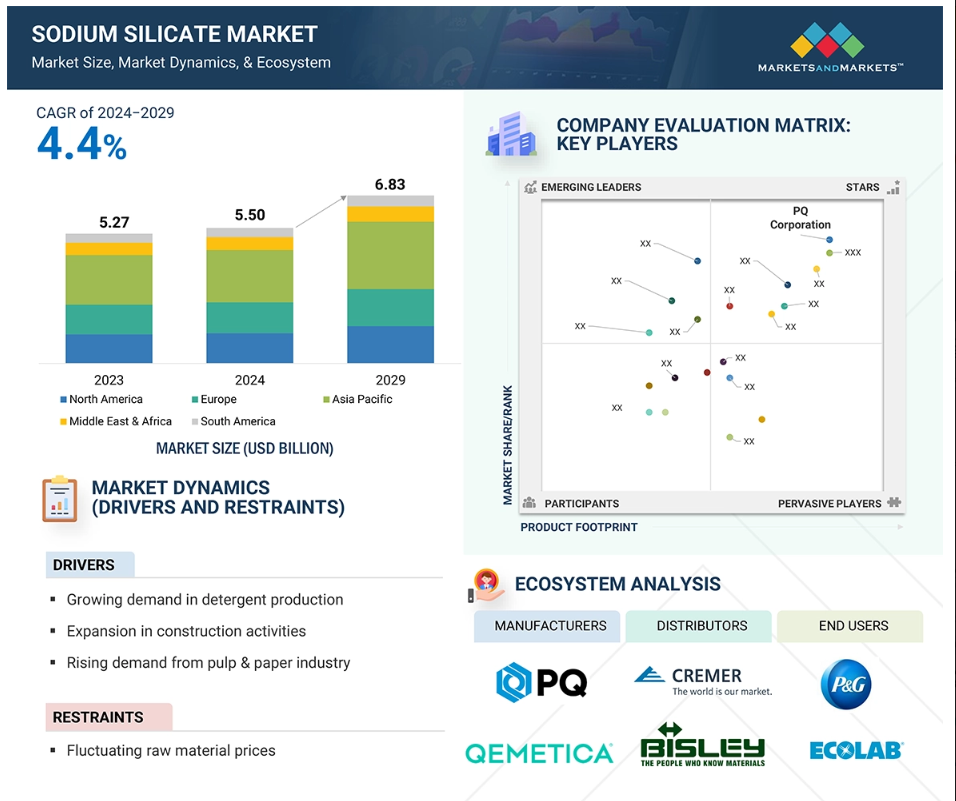

アジア太平洋地域のケイ酸ナトリウム市場は、2029年までに27.4億米ドルに達すると予測されています。

原材料価格の変動やサプライチェーンの混乱に関連する問題は、この地域の成長に影響を与える可能性があります。

世界のケイ酸ナトリウム市場のダイナミクス

成長要因:洗剤生産における需要の高まり

洗剤の需要増加は、洗剤の配合において重要な役割を果たすことから、ケイ酸ナトリウム市場を牽引する主な要因となっています。ケイ酸ナトリウムは、水の軟化、ミネラルスケールの蓄積防止、pH緩衝作用により、洗浄を助けます。また、油分の除去を助け、洗濯機や産業用機器を腐食から保護します。さらに、一部の企業がリン酸塩不使用のエコフレンドリーな製品にシフトする中、生分解性と効率性の高さから、ケイ酸ナトリウムが代替品として好まれるようになってきています。

世界中の貿易統計は、洗剤の輸出が堅調に伸びていることを反映しており、業界の成長を示しています。2023年には、欧州連合(EU)の洗剤輸出額は約15億米ドル、米国と中国はそれぞれ10億米ドルと7億7000万米ドルに達しました。この成長は、世界的な洗浄剤の使用拡大を反映したものであり、これはケイ酸ナトリウムの需要に直接的な影響を与えます。特に新興国では、都市化のペースが加速し、衛生に対する意識が高まっているため、効率的な洗浄剤に対する需要はさらに増加するでしょう。これにより、洗剤業界におけるケイ酸ナトリウムの使用はさらに促進され、新しい配合における不可欠な成分となるでしょう。

抑制要因:変動する原材料価格

ケイ酸ナトリウムのコストは、特にソーダ灰と珪砂といった生産コストに大きな影響を与える原材料価格の変動に大きく依存しています。2023年には、中国のソーダ灰の輸出価格はトンあたり平均約360米ドル(FOB)でしたが、2024年半ばにはトンあたりほぼ265米ドルまで大幅に下落しました。このような価格変動は生産計画に不確実性を持ち込み、価格戦略や全体的な利益率に影響を与えます。

2024年第3四半期には、供給不足とエネルギー価格の上昇により、ヨーロッパのソーダ灰市場は大幅な価格変動を経験しました。ガラスセクターからの堅調な需要とユーロ圏内の供給不足が相まって、市場の変動を引き起こしました。ヨーロッパは洗剤、接着剤、建築資材の分野で大量のケイ酸ナトリウムを使用しているため、これらの価格変動は生産コストの上昇につながり、現地生産者の収益性に影響を与えています。また、コストを左右するもう一つの要因として、ケイ酸ナトリウムの製造には大量のエネルギーが必要であることが挙げられます。ソーダ灰と珪砂の高温処理は、燃料と電力価格の高騰に対して業界を極めて脆弱にします。2024年初頭には、地政学的な緊張とサプライチェーンの問題により、欧州のガス価格が約40%上昇し、ケイ酸ナトリウムメーカーの操業コストをさらに押し上げました。

機会:グリーンタイヤ製造への用途

自動車業界で持続可能性への注目が高まるにつれ、車両の燃費効率と耐久性を向上させる先進素材を使用した環境にやさしいタイヤへの需要が高まっています。 ケイ酸ナトリウムは、牽引力を高め、転がり抵抗を低減し、総合的な性能を最大限に引き出すシリカ強化タイヤコンパウンドの製造に使用される主要成分のひとつです。 タイヤメーカーは、厳しい環境規制を満たし、燃費効率の高い車両に対する消費者のニーズに応えるために、シリカシラン技術を採用しています。環境に配慮したモビリティソリューションの普及が加速するにつれ、エコフレンドリーなタイヤ製造におけるケイ酸ナトリウムの用途も拡大していくでしょう。

転がり抵抗は、自動車の燃料消費の相当な割合を占めていると業界では推定されています。転がり抵抗を約10%低減することで、燃費効率が1~2%向上し、毎年何十億リットルもの燃料を節約できる可能性があることが研究で示されています。ミシュランやコンチネンタルなどの大手タイヤメーカーは、すでに持続可能な素材を製品に使用しており、そのコンパウンドの40%近くがシリカやその他の再生可能な素材でできています。世界中で規制が強化され、循環型経済への移行が推進される中、タイヤの持続可能な製造におけるケイ酸ナトリウムの役割は、燃費と世界的なCO2排出量の削減において重要な役割を果たすでしょう。

課題:環境および規制への準拠

ナトリウムシリケートは、ほとんどの工業用化学薬品よりも安全な代替品です。しかし、その製造工程はエネルギー消費型であるため、環境問題を引き起こします。ナトリウムシリケートの製造には、シリカ(砂)とソーダ灰(炭酸ナトリウム)を高温で反応させる工程があり、その工程では大量のエネルギーが消費されます。そのエネルギーのほとんどは化石燃料から得られています。この工程では大量の二酸化炭素が排出されるため、温室効果ガス排出量の削減が課題となっています。

欧州や北米諸国では、より厳しい環境政策がケイ酸ナトリウムの製造業者に圧力をかけています。2030年までに排出量を50%以上削減するという目標を掲げたEUのグリーンディールは、産業基準の強化につながりました。EUの産業排出指令は、製造工程におけるよりクリーンな技術の導入を義務づけており、アメリカのクリーンエア法は、製造業者に炭素の捕捉やろ過技術にかかるコストを負担させる厳格な排出基準を義務づけています。これらの基準に準拠できない場合、メーカーは多額の罰金を支払うか、高額なコストをかけて業務を改善しなければなりません。 特に、水ガラスを大量に消費するセメント業界と自動車業界は、こうした環境に配慮した政策の影響を強く受けています。

世界的なケイ酸ナトリウム市場の生態系分析

ケイ酸ナトリウム市場のエコシステムは、原材料サプライヤー、メーカー、流通業者、エンドユーザーで構成されています。原材料サプライヤーは、製造プロセスで使用される一次投入材料を提供します。メーカーは、高度なケイ酸ナトリウムソリューションを製造します。流通業者は、サプライチェーン製品が最終消費者へ届くよう手助けをします。一流のプレーヤー/エンドユーザーは、それぞれのニーズを満たすためにケイ酸ナトリウムソリューション/製品を使用します。

予測期間中に最も速いCAGRを記録する液体ケイ酸ナトリウムセグメント

液体ケイ酸ナトリウムセグメントは、さまざまな産業での用途が拡大していることから、予測期間中に最高のCAGRを記録すると予測されています。 溶解度が高く、使いやすいため、洗浄剤の生産では、洗浄性能の向上と処方の安定化を実現する人気の高いオプションとなっています。 環境にやさしい水処理製品のニーズが高まっていることも、重金属や汚染物質を効率的に除去できることから、廃水処理や汚泥処理での用途を促進しています。

建築業界では、特にインフラ整備が活発化しているアジア太平洋地域などの高成長市場において、液体ケイ酸ナトリウムがコンクリートの緻密化や耐火コーティング剤としてますます使用されるようになってきています。パルプ&ペーパー業界も主要なユーザーであり、脱墨や漂白の用途で液体ケイ酸ナトリウムを使用して生産効率を高めています。

さらに、コロイダルシリカや特殊接着剤などの先進的な配合の研究開発が進むことで、用途の幅も広がっています。 コスト削減と環境に配慮したソリューションに重点を置く業界において、液体ケイ酸ナトリウムの需要は大幅に増加する見通しです。 生産能力の拡大と技術革新に取り組む企業は、この急速に成長する市場セグメントにおいて競争優位性を確保できるでしょう。

予測期間中に沈降シリカセグメントが最高のCAGRを記録する見通し

沈降シリカセグメントは、さまざまな高成長分野での使用が拡大しているため、予測期間中に最高のCAGRを示すと予想されています。タイヤおよびゴム市場は、耐久性、燃料効率、およびウェットトラクションを高めるために、タイヤ生産における補強充填剤として沈降シリカが使用されているため、主要な市場となっています。排出基準の厳格化や電気自動車の販売台数の増加により、エネルギー効率に優れ、環境にやさしいタイヤのニーズが高まっていることが、その使用を促進しています。

パーソナルケアおよび化粧品業界では、沈降シリカは歯磨き粉、スキンケア製品、医薬品用途の増粘剤および固結防止剤として受け入れられつつあります。口腔ケア製品における従来の研磨剤からシリカベースの代替品への移行は、市場の成長をさらに促進しています。食品分野でも、沈降シリカは粉末食品や食品添加物の固結防止剤および流動化剤として使用が増えており、大きな成長機会が生まれています。これ以外にも、特に安定性と耐久性が求められる産業用途において、高性能コーティング剤や接着剤にも使用されています。

沈降シリカの用途が急速に拡大していることから、生産能力の拡大、製品開発、および大手エンドユース産業との戦略的提携に投資している市場参加者は、大きな利益を得られるでしょう。

予測期間中に最も急速な市場成長を記録するのはアジア太平洋地域

アジア太平洋地域は、予測期間中に市場で最も高い成長率を記録すると予想されています。これは、急速な産業拡大、インフラの拡大、主要なエンドユース分野における需要の高まりによるものです。中国、インド、インドネシアにおける都市化と大規模なインフラ計画により、セメント、接着剤、コーティング剤の用途におけるケイ酸ナトリウムの需要が高まっています。スマートシティや環境にやさしい建築資材を支援する政府政策も、この成長を後押ししています。

アジア太平洋地域はパルプ&ペーパー部門においても重要な中心地であり、脱墨、漂白、排水処理など幅広い用途でケイ酸ナトリウムが使用されています。厳格な環境政策と水質汚染への懸念の高まりが、特に中国や韓国といった高度に工業化された国々において、廃水処理プロセスにおけるケイ酸ナトリウムの利用を促進しています。アジア太平洋地域におけるケイ酸ナトリウムの需要が増加し続ける中、現地の製造工場、研究開発、現地産業との戦略的提携に投資する業界関係者が勝者となる可能性が高いでしょう。

ケイ酸ナトリウム市場の最近の動向

- 2025年1月、PQ CorporationはSibelco Groupの拠点であるスウェーデンの特殊ケイ酸塩事業の買収を完了しました。これにより、ヨーロッパでの事業拡大が実現しました。

- 2024年12月、Tokuyama Corporationは、全製品の販売を目的とした新子会社Tokuyama India Private Limitedをインドに設立することを決定しました。2025年4月に設立される予定です。これにより、同社の化学製品の需要拡大が見込まれます。

- 2024年8月、Qemeticaは、塗料、コーティング剤、特殊材料の大手メーカーであるPPGと、同社のシリカ製品事業を買収する契約を締結しました。これにより、同社のグローバル展開と収益の拡大が見込まれます。

- 2022年10月には、Oxy Low Carbon Ventures(OLCV)の子会社であるOccidental Petroleum Corporationが、天然資源会社であるNatural Resource Partners L.P.と、テキサス州南東部に二酸化炭素貯留ハブを開発する契約を締結しました。ケイ酸ナトリウムの生産には、反応やエネルギー使用による二酸化炭素の排出があります。

主要な市場関係者

ケイ酸ナトリウム市場における主要企業には、以下の企業が含まれます。

PQ Corporation (US)

Qemetica (Poland)

Nippon Chemical Industrial Co., Ltd. (Japan)

Occidental Petroleum Corporation (US)

Tokuyama Corporation (Japan)

Fuji Chemical Co., Ltd. (Japan)

IQE Group (Spain)

Oriental Silicas Corporation (Taiwan)

Evonik Industries AG (Germany)

Metro Chem Industries (Ahmedabad)

STPP Group (China)

Sinchem Silica Gel Co., Ltd. (China)

Silmaco NV (Belgium)

Lynn Manufacturing (US)

Jam Group Company (Iran)

Merck KGaA (Germany)

Ankit Silicate (India)

Sun Silicates (Pty) Ltd. (South Africa)

Hindcon Chemicals Ltd. (India)

IXOM (Australia)

ChemSupply Australia (Australia)

Hawkins (US)

DUBI Chem Marine International (UAE)

Sahajanand Industries Limited (India)

Adwan Chemical Industries Co., Ltd. (Saudi Arabia)

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 27

1.3 調査範囲 28

1.3.1 市場細分化と地域概観 28

1.3.2 調査対象の包含と除外 29

1.3.3 対象年 29

1.4 対象通貨 30

1.5 対象単位 30

1.6 関係者 30

1.7 変更の概要 30

2 調査方法 31

2.1 調査データ 31

2.1.1 二次データ 32

2.1.1.1 二次情報源からの主要データ 32

2.1.2 一次データ 32

2.1.2.1 一次情報源からの主要データ 33

2.1.2.2 一次インタビュー:需要側&供給側 33

2.1.2.3 業界の主要な洞察 34

2.1.2.4 専門家へのインタビュー内訳 34

2.2 市場規模の推定 35

2.2.1 ボトムアップ・アプローチ 35

2.2.2 トップダウン・アプローチ 35

2.3 予測数値の算出 36

2.4 データ・トライアングル 37

2.5 要因分析 38

2.6 仮定 39

2.7 ケイ酸ナトリウム市場に関連する制限およびリスク 39

3 エグゼクティブサマリー 40

4 プレミアムインサイト 43

4.1 ケイ酸ナトリウム市場における魅力的な機会 43

4.2 形態別ケイ酸ナトリウム市場 43

4.3 用途別ケイ酸ナトリウム市場 44

4.4 アジア太平洋地域:用途&国別ケイ酸ナトリウム市場 44

4.5 ケイ酸ナトリウム市場:主要国別 45

5 市場概要 46

5.1 はじめに 46

5.2 市場力学 46

5.2.1 促進要因 47

5.2.1.1 洗剤生産における需要の高まり 47

5.2.1.2 建設活動の拡大 47

5.2.1.3 パルプ・製紙業界からの需要の高まり 48

5.2.1.4 水処理を促進する環境規制 48

5.2.2 抑制要因 49

5.2.2.1 変動する原材料価格 49

5.2.2.2 健康と環境への懸念 49

5.2.3 機会 50

5.2.3.1 グリーンタイヤ製造への用途 50

5.2.3.2 アフリカとアジアにおける急速な都市化 50

5.2.3.3 リチウムイオン電池のリサイクルへの利用 53

5.2.3.4 先進的な石油回収技術の開発 53

5.2.4 課題 54

5.2.4.1 環境および規制への準拠 54

5.2.4.2 代替素材との競争 54

6 業界トレンド 56

6.1 顧客のビジネスに影響を与えるトレンド/混乱 56

6.2 価格分析 57

6.2.1 主要企業の形態別平均販売価格のトレンド 58

6.2.2 地域別平均販売価格のトレンド 59

6.3 バリューチェーン分析 60

6.4 生態系分析 62

6.5 ナトリウムシリケート市場におけるジェネリックAIの影響 64

6.6 技術分析 64

6.6.1 主要技術 64

6.6.1.1 水熱合成の最適化 64

6.6.1.2 流動層反応技術 65

6.6.2 補完技術 65

6.6.2.1 廃棄物ベースの原料利用 65

6.6.2.2 低炭素炉技術 65

6.7 特許分析 65

6.8 貿易分析 70

6.8.1 HSコード283919に関連する輸出データ、国別、

2018年~2023年(百万米ドル) 70

6.8.2 HSコード283919に関連する輸入データ、国別、

2018年~2023年(百万米ドル) 71

6.9 2024年~2025年の主要会議およびイベント 72

6.10 関税および規制の概観 73

6.10.1 ナトリウムシリケート(商業用シリケートを含む)(ナトリウムメタシリケートを除く)の関税データ(HSコード:283919) 73

6.10.2 規制当局、政府機関、

その他の組織 74

6.10.3 規制の枠組み 78

6.11 ポーターのファイブフォース分析 79

6.11.1 新規参入者の脅威 80

6.11.2 代替品の脅威 80

6.11.3 供給業者の交渉力 80

6.11.4 購入者の交渉力 80

6.11.5 競争相手の激しさ 81

6.12 主要な利害関係者と購買基準 81

6.12.1 購買プロセスにおける主要な利害関係者 81

6.12.2 購入基準 82

6.13 ケーススタディ分析 83

6.13.1 ケイ酸ナトリウムによる土壌品質の向上 83

6.13.2 井戸における掘削効率の改善 83

6.13.3 石油、ガス、地熱井の作業効率の向上 84

6.14 マクロ経済分析 84

6.14.1 はじめに 84

6.14.2 GDPの傾向と予測 84

6.15 投資と資金調達のシナリオ 85

7 ケイ酸ナトリウム市場、形態別 87

7.1 はじめに 88

7.2 液体 89

7.2.1 用途の多様性とカスタマイズ可能な特性が

需要を促進 89

7.2.2 アルカリ性 90

7.2.3 中性 90

7.3 固体 90

7.3.1 安定性、貯蔵の容易さ、および効率向上における役割による普及 90

7.3.2 アルカリ性 91

7.3.3 中性 91

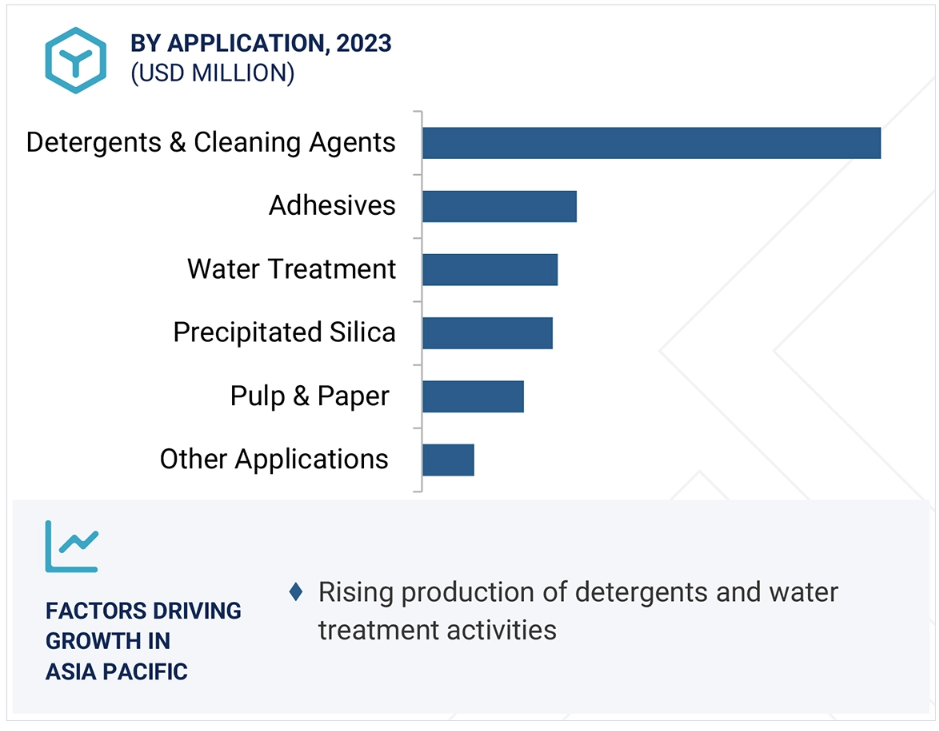

8 ケイ酸ナトリウム市場:用途別 92

8.1 はじめに 93

8.2 洗剤および洗浄剤 95

8.2.1 市場成長を支える規制と消費者動向 95

8.3 接着剤 95

8.3.1 包装、建設、自動車、木工産業の成長が市場を牽引 95

8.4 水処理 96

8.4.1 水処理への投資増加が市場を牽引 96

8.5 パルプ&ペーパー 96

8.5.1 紙のリサイクル、保水、コーティング剤用途での使用増加が市場を牽引 96

8.6 沈降シリカ 97

8.6.1 自動車、ゴム、履物産業での成長が

市場を牽引 97

8.7 その他の用途 98

9 地域別ケイ酸ナトリウム市場 99

9.1 はじめに 100

9.2 アジア太平洋地域 103

9.2.1 中国 108

9.2.1.1 インフラ投資の増加が需要を促進 108

9.2.2 インド 111

9.2.2.1 急速な経済成長、産業拡大、大規模なインフラ投資が市場を牽引 111

9.2.3 日本 114

9.2.3.1 活況を呈する建設業界が需要を牽引 114

9.2.4 韓国 117

9.2.4.1 増加する下水処理への取り組みが市場を牽引 117

9.2.5 インドネシア 120

9.2.5.1 都市化の進展と水ガラスおよび紙製品の輸出拡大が市場成長の原動力に 120

9.2.6 アジア太平洋地域その他 123

9.3 北米 126

9.3.1 アメリカ 131

9.3.1.1 廃水処理要件の増加とインフラ投資が需要を促進 131

9.3.2 カナダ 134

9.3.2.1 リサイクルイニシアティブが需要を促進 134

9.3.3 メキシコ 137

9.3.3.1 水インフラへの投資増加が市場成長を促進 137

9.4 ヨーロッパ 139

9.4.1 ドイツ 144

9.4.1.1 商用車の販売増加とグリーンタイヤの製造が成長を促進 144

9.4.2 イギリス 147

9.4.2.1 洗剤産業の成長が市場を牽引 147

9.4.3 フランス 150

9.4.3.1 EV生産の増加とターンキープロジェクトが需要を押し上げる 150

9.4.4 ポーランド 152

9.4.4.1 廃水処理イニシアティブの増加が市場を牽引 152

9.4.5 イタリア 155

9.4.5.1 自動車産業の成長が成長を牽引 155

9.4.6 スペイン 158

9.4.6.1 輸出と個人消費の増加が市場を牽引 158

9.4.7 オランダ 161

9.4.7.1 確立された化学産業が市場成長を支える 161

9.4.8 ヨーロッパその他 164

9.5 南アメリカ 167

9.5.1 ブラジル 171

9.5.1.1 産業の拡大が需要を促進 171

9.5.2 アルゼンチン 173

9.5.2.1 廃水処理の進歩が需要を促進 173

9.5.3 南アメリカその他 176

9.6 中東・アフリカ 179

9.6.1 GCC諸国 183

9.6.1.1 サウジアラビア 186

9.6.1.1.1 電気自動車生産と建設業界の成長が市場を牽引 186

9.6.1.2 アラブ首長国連邦 188

9.6.1.2.1 製造業および建設業への投資拡大が需要を押し上げる 188

9.6.1.3 GCC諸国その他 191

9.6.2 南アフリカ 194

9.6.2.1 パルプ&製紙業界の輸入拡大と成長が

市場を牽引 194

9.6.3 中東・アフリカその他 197

10 競合状況 200

10.1 概要 200

10.2 主要企業の戦略/勝利への権利 200

10.3 収益分析 202

10.4 市場シェア分析 202

10.5 企業評価および財務指標 206

10.5.1 企業評価 206

10.5.2 財務指標 207

10.6 ブランド/製品比較 208

10.7 企業評価マトリクス:主要企業、2023年 209

10.7.1 星 209

10.7.2 新興のリーダー 209

10.7.3 普及している企業 209

10.7.4 参加者 209

10.7.5 企業フットプリント:主要企業、2023年 211

10.7.5.1 企業フットプリント 211

10.7.5.2 フォームフットプリント 211

10.7.5.3 用途フットプリント 212

10.7.5.4 地域フットプリント 213

10.8 企業評価マトリクス:スタートアップ/中小企業、2023年 213

10.8.1 進歩的な企業 213

10.8.2 対応力のある企業 213

10.8.3 ダイナミックな企業 214

10.8.4 スタート地点 214

10.8.5 ベンチマークによる競合他社比較:スタートアップ企業/中小企業、2023年 215

10.8.5.1 主要スタートアップ企業/中小企業の詳細リスト 215

10.8.5.2 主要スタートアップ企業/中小企業のベンチマークによる競合他社比較 216

10.9 競合シナリオ 217

10.9.1 取引 217

10.9.2 拡大 218

10.9.3 その他の動向 219

11 企業プロフィール 220

11.1 主要企業 220

11.1.1 PQ CORPORATION 220

11.1.1.1 事業概要 220

11.1.1.2 取り扱い製品 220

11.1.1.3 最近の動向 221

11.1.1.3.1 取引 221

11.1.1.3.2 拡大 221

11.1.1.4 MnMの見解 222

11.1.1.4.1 主な強み 222

11.1.1.4.2 戦略的選択肢 222

11.1.1.4.3 弱みと競合による脅威 222

11.1.2 QEMETICA 223

11.1.2.1 事業概要 223

11.1.2.2 提供製品 223

11.1.2.3 最近の動向 224

11.1.2.3.1 取引 224

11.1.2.3.2 拡大 224

11.1.2.4 MnMの見解 224

11.1.2.4.1 主な強み 224

11.1.2.4.2 戦略的選択肢 224

11.1.2.4.3 弱みと競合による脅威 225

11.1.3 日本化学工業株式会社 226

11.1.3.1 事業概要 226

11.1.3.2 製品 227

11.1.3.3 最近の動向 227

11.1.3.3.1 取引 227

11.1.3.3.2 拡大 227

11.1.3.4 MnMの見解 228

11.1.3.4.1 主な強み 228

11.1.3.4.2 戦略的選択肢 228

11.1.3.4.3 弱みと競合による脅威 228

11.1.4 OCCIDENTAL PETROLEUM CORPORATION 229

11.1.4.1 事業概要 229

11.1.4.2 提供する製品 230

11.1.4.3 最近の動向 231

11.1.4.3.1 取引 231

11.1.4.4 MnMの見解 231

11.1.4.4.1 主な強み 231

11.1.4.4.2 戦略的選択肢 231

11.1.4.4.3 弱みと競合上の脅威 231

11.1.5 株式会社トクヤマ 232

11.1.5.1 事業概要 232

11.1.5.2 製品 233

11.1.5.3 最近の動向 234

11.1.5.3.1 拡大 234

11.1.5.3.2 その他の動向 234

11.1.5.4 MnMの見解 234

11.1.5.4.1 主な強み 234

11.1.5.4.2 戦略的選択肢 234

11.1.5.4.3 弱みと競合上の脅威 235

11.1.6 富士化学株式会社 236

11.1.6.1 事業概要 236

11.1.6.2 製品 236

11.1.6.3 MnMの見解 237

11.1.7 IQEグループ 238

11.1.7.1 事業概要 238

11.1.7.2 製品 238

11.1.7.3 最近の動向 239

11.1.7.3.1 その他の動向 239

11.1.7.4 MnMの見解 239

11.1.8 オリエンタルシリカ株式会社 240

11.1.8.1 事業概要 240

11.1.8.2 製品 240

11.1.8.3 最近の動向 240

11.1.8.3.1 取引 240

11.1.8.4 MnMビュー 241

11.1.9 エボニック・インダストリーズAG 242

11.1.9.1 事業概要 242

11.1.9.2 製品 243

11.1.9.3 最近の動向 244

11.1.9.3.1 取引 244

11.1.9.3.2 拡張 244

11.1.9.4 MnMの視点 244

11.1.10 METRO CHEM INDUSTRIES 245

11.1.10.1 事業概要 245

11.1.10.2 取扱製品 245

11.1.10.3 MnMの視点 245

11.2 その他の企業 246

11.2.1 STPPグループ 246

11.2.2 シンケムシリカゲル株式会社 247

11.2.3 SILMACO NV 248

11.2.4 リン・マニュファクチャリング 249

11.2.5 ジャム・グループ・カンパニー 250

11.2.6 メルク・KGAA 251

11.2.7 アンキット・シリケイト 252

11.2.8 サン・シリケイツ(PTY)リミテッド 253

11.2.9 ハインドコン・ケミカルズ・リミテッド 254

11.2.10 IXOM 255

11.2.11 CHEMSUPPLY AUSTRALIA 256

11.2.12 HAWKINS 257

11.2.13 DUBI CHEM MARINE INTERNATIONAL 258

11.2.14 SAHAJANAND INDUSTRIES LIMITED 259

11.2.15 ADWAN CHEMICAL INDUSTRIES CO., LTD. 260

12 隣接市場および関連市場 261

12.1 はじめに 261

12.2 制限事項 262

12.3 水処理化学品市場 262

12.3.1 市場定義 262

12.3.2 市場概要 262

12.3.3 水処理化学品市場、種類別 263

12.3.4 水処理用化学品市場:供給元別 264

12.3.5 水処理用化学品市場:用途別 265

12.3.6 水処理用化学品市場:エンドユーザー別 267

12.3.7 水処理薬品市場、地域別 269

12.4 フュームドシリカ市場 270

12.4.1 市場定義 270

12.4.2 市場概要 270

12.4.3 フュームドシリカ市場、種類別 271

12.4.4 フュームドシリカ市場:用途別 271

12.4.5 フュームドシリカ市場:地域別 272

13 付録 273

13.1 ディスカッションガイド 273

13.2 KnowledgeStore:MarketsandMarketsの購読ポータル 277

13.3 カスタマイズオプション 279

13.4 関連レポート 279

13.5 執筆者詳細 280

表1 主要企業のケイ酸ナトリウムの平均販売価格動向、形態別、2023年(米ドル/kg) 58

表2 ケイ酸ナトリウムの平均販売価格動向、地域別、

2023年~2029年(米ドル/kg) 59

表3 シリケートナトリウム市場生態系における企業の役割 63

表4 シリケートナトリウムの特許一覧 67

表5 2024~2025年の主要な会議およびイベント 72

表6 ナトリウムシリケート(商業用シリケートを含む)に関する関税(ナトリウムメタシリケートを除く) 73

表7 北米:規制当局、政府機関、

その他の組織の一覧 74

表 8 南アメリカ:規制当局、政府機関、その他の団体のリスト

75

表 9 ヨーロッパ:規制当局、政府機関、その他の団体のリスト

76

表 10 アジア太平洋地域:規制当局、政府機関、

その他の組織の一覧 77

表 11 中東・アフリカ:規制当局、政府機関、その他の組織の一覧 77

表 12 ポーターのファイブフォース分析 79

表13 トップ3の用途における購入プロセスにおけるステークホルダーの影響 81

表14 トップ3の用途における主な購入基準 82

表15 世界のGDP成長予測、2021年~2028年(単位:10億米ドル) 85

表16 ケイ酸ナトリウム市場、形態別、2019年~2022年(百万米ドル) 88

表17 ケイ酸ナトリウム市場、形態別、2023年~2029年(百万米ドル) 88

表18 ケイ酸ナトリウム市場:形態別、2019年~2022年(キロトン) 89

表19 ケイ酸ナトリウム市場:形態別、2023年~2029年(キロトン) 89

表20 ケイ酸ナトリウム市場:用途別、2019年~2022年(百万米ドル) 93

表21 ケイ酸ナトリウム市場:用途別、2023年~2029年(百万米ドル) 94

表22 ケイ酸ナトリウム市場:用途別、2019年~2022年(キロトン) 94

表23 ケイ酸ナトリウム市場:用途別、2023年~2029年(キロトン) 94

表24 ケイ酸ナトリウム市場:地域別、2019年~2022年(百万米ドル) 102

表25 ケイ酸ナトリウム市場:地域別、2023年~2029年(百万米ドル) 102

表26 地域別ケイ酸ナトリウム市場、2019年~2022年(キロトン) 102

表27 地域別ケイ酸ナトリウム市場、2023年~2029年(キロトン) 103

表28 アジア太平洋地域:国別ケイ酸ナトリウム市場、

2019年~2022年(百万米ドル) 104

表29 アジア太平洋地域:国別ケイ酸ナトリウム市場、

2023年~2029年(百万米ドル) 104

表30 アジア太平洋地域:国別ケイ酸ナトリウム市場、2019年~2022年(キロトン) 104

表31 アジア太平洋地域:国別ケイ酸ナトリウム市場、2023年~2029年(キロトン) 105

表32 アジア太平洋地域:ケイ酸ナトリウム市場、形態別、2019年~2022年(百万米ドル) 105

表33 アジア太平洋地域:ケイ酸ナトリウム市場、形態別、2023年~2029年(百万米ドル) 105

表34 アジア太平洋地域:ケイ酸ナトリウム市場、形態別、2019年~2022年(キロトン) 105

表35 アジア太平洋地域:ケイ酸ナトリウム市場、形態別、2023年~2029年(キロトン) 106

表36 アジア太平洋地域:ケイ酸ナトリウム市場、用途別、

2019年~2022年(百万米ドル) 106

表37 アジア太平洋地域:ケイ酸ナトリウム市場、用途別、

2023年~2029年(百万米ドル) 106

表38 アジア太平洋地域:ケイ酸ナトリウム市場、用途別、2019年~2022年(キロトン) 107

表39 アジア太平洋地域:ケイ酸ナトリウム市場、用途別、2023年~2029年(キロトン) 107

表40 中国:ケイ酸ナトリウム市場、形態別、2019年~2022年(百万米ドル) 109

表41 中国:ケイ酸ナトリウム市場、形態別、2023年~2029年(百万米ドル) 109

表42 中国:ケイ酸ナトリウム市場、形態別、2019年~2022年(キロトン) 109

表43 中国:ケイ酸ナトリウム市場、形態別、2023年~2029年(キロトン) 110

表44 中国:ケイ酸ナトリウム市場、用途別、2019年~2022年(百万米ドル) 110

表45 中国:ケイ酸ナトリウム市場、用途別、2023年~2029年(百万米ドル) 110

表46 中国:ケイ酸ナトリウム市場、用途別、2019年~2022年(キロトン) 111

表47 中国:ケイ酸ナトリウム市場、用途別、2023年~2029年(キロトン) 111

表48 インド:ケイ酸ナトリウム市場、形態別、2019年~2022年(百万米ドル) 112

表49 インド:ケイ酸ナトリウム市場、形態別、2023年~2029年(百万米ドル) 112

表50 インド:ケイ酸ナトリウム市場、形態別、2019年~2022年(キロトン) 113

表51 インド:ケイ酸ナトリウム市場、形態別、2023年~2029年(キロトン) 113

表52 インド:ケイ酸ナトリウム市場、用途別、2019年~2022年(百万米ドル) 113

表53 インド:ケイ酸ナトリウム市場、用途別、2023年~2029年(百万米ドル) 113

表54 インド:ケイ酸ナトリウム市場、用途別、2019年~2022年(キロトン) 114

表55 インド:ケイ酸ナトリウム市場、用途別、2023年~2029年(キロトン) 114

表56 日本:ケイ酸ナトリウム市場、形態別、2019年~2022年(百万米ドル) 115

表57 日本:ケイ酸ナトリウム市場、形態別、2023年~2029年(百万米ドル) 115

表58 日本:ケイ酸ナトリウム市場、形態別、2019年~2022年(キロトン) 115

表59 日本:ケイ酸ナトリウム市場、形態別、2023年~2029年(キロトン) 115

表60 日本:ケイ酸ナトリウム市場、用途別、2019年~2022年(百万米ドル) 116

表61 日本:ケイ酸ナトリウム市場、用途別、2023年~2029年(百万米ドル) 116

表62 日本:ケイ酸ナトリウム市場、用途別、2019年~2022年(キロトン) 116

表63 日本:ケイ酸ナトリウム市場、用途別、2023年~2029年(キロトン) 117

表64 韓国:ケイ酸ナトリウム市場、形態別、2019年~2022年(百万米ドル) 118

表65 韓国:ケイ酸ナトリウム市場、形態別、2023年~2029年(百万米ドル) 118

表66 韓国:ケイ酸ナトリウム市場、形態別、2019年~2022年(キロトン) 118

表67 韓国:ケイ酸ナトリウム市場、形態別、2023年~2029年(キロトン) 118

表68 韓国:ケイ酸ナトリウム市場、用途別、

2019年~2022年(百万米ドル) 119

表69 韓国:ケイ酸ナトリウム市場、用途別、

2023年~2029年(百万米ドル) 119

表70 韓国:ケイ酸ナトリウム市場、用途別、

2019年~2022年(キロトン) 119

表71 韓国:ケイ酸ナトリウム市場、用途別、

2023年~2029年(キロトン) 120

表72 インドネシア:ケイ酸ナトリウム市場、形態別、2019年~2022年(百万米ドル) 121

表73 インドネシア:ケイ酸ナトリウム市場、形態別、2023年~2029年(百万米ドル) 121

表74 インドネシア:ケイ酸ナトリウム市場、形態別、2019年~2022年(キロトン) 121

表75 インドネシア:ケイ酸ナトリウム市場、形態別、2023年~2029年(キロトン) 121

表76 インドネシア:ケイ酸ナトリウム市場、用途別、

2019年~2022年(百万米ドル) 122

表77 インドネシア:ケイ酸ナトリウム市場、用途別、

2023年~2029年(百万米ドル) 122

表78 インドネシア:ケイ酸ナトリウム市場、用途別、2019年~2022年(キロトン) 122

表79 インドネシア:ケイ酸ナトリウム市場、用途別、2023年~2029年(キロトン) 123

表80 アジア太平洋地域その他:ケイ酸ナトリウム市場、形態別、

2019年~2022年(百万米ドル) 123

表81 アジア太平洋地域その他:ケイ酸ナトリウム市場、形態別、

2023年~2029年(百万米ドル) 124

表 82 アジア太平洋地域その他:ケイ酸ナトリウム市場、形態別、

2019年~2022年(キロトン) 124

表 83 アジア太平洋地域その他:ケイ酸ナトリウム市場、形態別、

2023年~2029年(キロトン) 124

表84 アジア太平洋地域その他:ケイ酸ナトリウム市場、用途別、

2019年~2022年(百万米ドル) 124

表85 アジア太平洋地域その他:ケイ酸ナトリウム市場、用途別、

2023年~2029年(百万米ドル) 125

表86 アジア太平洋地域その他:ケイ酸ナトリウム市場、用途別、

2019年~2022年(キロトン) 125

表87 アジア太平洋地域その他:ケイ酸ナトリウム市場、用途別、

2023年~2029年(キロトン) 125

表 88 北米:ケイ酸ナトリウム市場、国別、

2019~2022年(百万米ドル) 127

表 89 北米:ケイ酸ナトリウム市場、国別、

2023~2029年(百万米ドル) 128

表 90 北米:国別ケイ酸ナトリウム市場、

2019年~2022年(キロトン) 128

表 91 北米:国別ケイ酸ナトリウム市場、

2023年~2029年(キロトン) 128

表 92 北米:ケイ酸ナトリウム市場、形態別、

2019年~2022年(百万米ドル) 128

表 93 北米:ケイ酸ナトリウム市場、形態別、

2023年~2029年(百万米ドル) 129

表 94 北米:ケイ酸ナトリウム市場、形態別、2019年~2022年(キロトン) 129

表 95 北米:ケイ酸ナトリウム市場、形態別、2023年~2029年(キロトン) 129

表 96 北米:ケイ酸ナトリウム市場、用途別、

2019~2022年(百万米ドル) 129

表 97 北米:ケイ酸ナトリウム市場、用途別、

2023~2029年(百万米ドル) 130

表 98 北米:ケイ酸ナトリウム市場、用途別、

2019年~2022年(キロトン) 130

表 99 北米:ケイ酸ナトリウム市場、用途別、

2023年~2029年(キロトン) 130

表100 アメリカ:ケイ酸ナトリウム市場、形態別、2019年~2022年(百万米ドル) 131

表101 アメリカ:ケイ酸ナトリウム市場、形態別、2023年~2029年(百万米ドル) 132

表102 アメリカ:ケイ酸ナトリウム市場、形態別、2019年~2022年(キロトン) 132

表103 アメリカ:ケイ酸ナトリウム市場、形態別、2023年~2029年(キロトン) 132

表104 アメリカ:ケイ酸ナトリウム市場、用途別、2019年~2022年(百万米ドル) 132

表105 アメリカ:ケイ酸ナトリウム市場、用途別、2023年~2029年(百万米ドル) 133

表106 アメリカ:ケイ酸ナトリウム市場、用途別、2019年~2022年(キロトン) 133

表107 アメリカ:ケイ酸ナトリウム市場、用途別、2023年~2029年(キロトン) 133

表 108 カナダ:ケイ酸ナトリウム市場、形態別、2019年~2022年(百万米ドル) 134

表 109 カナダ:ケイ酸ナトリウム市場、形態別、2023年~2029年(百万米ドル) 135

表110 カナダ:ケイ酸ナトリウム市場、形態別、2019年~2022年(キロトン) 135

表111 カナダ:ケイ酸ナトリウム市場、形態別、2023年~2029年(キロトン) 135

表112 カナダ:ケイ酸ナトリウム市場、用途別、2019年~2022年(百万米ドル) 135

表113 カナダ:ケイ酸ナトリウム市場、用途別、2023年~2029年(百万米ドル) 136

表114 カナダ:ケイ酸ナトリウム市場、用途別、2019年~2022年(キロトン) 136

表115 カナダ:ケイ酸ナトリウム市場、用途別、2023年~2029年(キロトン) 136

表116 メキシコ:ケイ酸ナトリウム市場、形態別、2019年~2022年(百万米ドル) 137

表117 メキシコ:ケイ酸ナトリウム市場、形態別、2023年~2029年(百万米ドル) 137

表118 メキシコ:ケイ酸ナトリウム市場、形態別、2019年~2022年(キロトン) 138

表119 メキシコ:ケイ酸ナトリウム市場、形態別、2023年~2029年(キロトン) 138

表120 メキシコ:ケイ酸ナトリウム市場、用途別、2019年~2022年(百万米ドル) 138

表121 メキシコ:ケイ酸ナトリウム市場、用途別、2023年~2029年(百万米ドル) 138

表122 メキシコ:ケイ酸ナトリウム市場、用途別、2019年~2022年(キロトン) 139

表123 メキシコ:ケイ酸ナトリウム市場、用途別、2023年~2029年(キロトン) 139

表124 ヨーロッパ:ケイ酸ナトリウム市場、国別、2019年~2022年(百万米ドル) 140

表125 ヨーロッパ:ケイ酸ナトリウム市場、国別、2023年~2029年(百万米ドル) 140

表126 ヨーロッパ:国別ケイ酸ナトリウム市場、2019年~2022年(キロトン) 141

表127 ヨーロッパ:国別ケイ酸ナトリウム市場、2023年~2029年(キロトン) 141

表128 ヨーロッパ:ケイ酸ナトリウム市場、形態別、2019年~2022年(百万米ドル) 141

表129 ヨーロッパ:ケイ酸ナトリウム市場、形態別、2023年~2029年(百万米ドル) 142

表130 ヨーロッパ:ケイ酸ナトリウム市場、形態別、2019年~2022年(キロトン) 142

表131 ヨーロッパ:ケイ酸ナトリウム市場、形態別、2023年~2029年(キロトン) 142

表 132 ヨーロッパ:ケイ酸ナトリウム市場、用途別、2019年~2022年(百万米ドル) 142

表 133 ヨーロッパ:ケイ酸ナトリウム市場、用途別、2023年~2029年(百万米ドル) 143

表 134 ヨーロッパ:ケイ酸ナトリウム市場、用途別、2019年~2022年(キロトン) 143

表 135 ヨーロッパ:ケイ酸ナトリウム市場、用途別、2023年~2029年(キロトン) 143

表 136 ドイツ:ケイ酸ナトリウム市場、形態別、2019年~2022年(百万米ドル) 145

表 137 ドイツ:ケイ酸ナトリウム市場、形態別、2023年~2029年(百万米ドル) 145

表 138 ドイツ:ケイ酸ナトリウム市場、形態別、2019年~2022年(キロトン) 145

表 139 ドイツ:ケイ酸ナトリウム市場、形態別、2023年~2029年(キロトン) 145

表140 ドイツ:ケイ酸ナトリウム市場、用途別、

2019年~2022年(百万米ドル) 146

表141 ドイツ:ケイ酸ナトリウム市場、用途別、

2023年~2029年(百万米ドル) 146

表142 ドイツ:ケイ酸ナトリウム市場、用途別、2019年~2022年(キロトン) 146

表143 ドイツ:ケイ酸ナトリウム市場、用途別、2023年~2029年(キロトン) 147

表144 英国:ケイ酸ナトリウム市場、形態別、2019年~2022年(百万米ドル) 147

表145 英国:ケイ酸ナトリウム市場、形態別、2023年~2029年(百万米ドル) 148

表 146 英国:ケイ酸ナトリウム市場、形態別、2019年~2022年(キロトン) 148

表 147 英国:ケイ酸ナトリウム市場、形態別、2023年~2029年(キロトン) 148

表 148 英国:ケイ酸ナトリウム市場、用途別、2019~2022年(百万米ドル) 148

表 149 英国:ケイ酸ナトリウム市場、用途別、2023~2029年(百万米ドル) 149

表 150 英国:ケイ酸ナトリウム市場、用途別、2019年~2022年(キロトン) 149

表 151 英国:ケイ酸ナトリウム市場、用途別、2023年~2029年(キロトン) 149

表152 フランス:ケイ酸ナトリウム市場、形態別、2019年~2022年(百万米ドル) 150

表153 フランス:ケイ酸ナトリウム市場、形態別、2023年~2029年(百万米ドル) 150

表154 フランス:ケイ酸ナトリウム市場、形態別、2019年~2022年(キロトン) 151

表155 フランス:ケイ酸ナトリウム市場、形態別、2023年~2029年(キロトン) 151

表156 フランス:ケイ酸ナトリウム市場、用途別、2019年~2022年(百万米ドル) 151

表157 フランス:ケイ酸ナトリウム市場、用途別、2023年~2029年(百万米ドル) 151

表158 フランス:ケイ酸ナトリウム市場、用途別、2019年~2022年(キロトン) 152

表159 フランス:ケイ酸ナトリウム市場、用途別、2023年~2029年(キロトン) 152

表160 ポーランド:ケイ酸ナトリウム市場、形態別、2019年~2022年(百万米ドル) 153

表161 ポーランド:ケイ酸ナトリウム市場、形態別、2023年~2029年(百万米ドル) 153

表162 ポーランド:ケイ酸ナトリウム市場、形態別、2019年~2022年(キロトン) 153

表163 ポーランド:ケイ酸ナトリウム市場、形態別、2023年~2029年(キロトン) 153

表164 ポーランド:ケイ酸ナトリウム市場、用途別、2019年~2022年(百万米ドル) 154

表165 ポーランド:ケイ酸ナトリウム市場、用途別、2023年~2029年(百万米ドル) 154

表166 ポーランド:ケイ酸ナトリウム市場、用途別、2019年~2022年(キロトン) 154

表167 ポーランド:ケイ酸ナトリウム市場、用途別、2023年~2029年(キロトン) 155

表168 イタリア:ケイ酸ナトリウム市場、形態別、2019年~2022年(百万米ドル) 156

表169 イタリア:ケイ酸ナトリウム市場、形態別、2023年~2029年(百万米ドル) 156

表170 イタリア:ケイ酸ナトリウム市場、形態別、2019年~2022年(キロトン) 156

表171 イタリア:ケイ酸ナトリウム市場、形態別、2023年~2029年(キロトン) 156

表172 イタリア:ケイ酸ナトリウム市場、用途別、2019年~2022年(百万米ドル) 157

表173 イタリア:ケイ酸ナトリウム市場、用途別、2023年~2029年(百万米ドル) 157

表174 イタリア:ケイ酸ナトリウム市場、用途別、2019年~2022年(キロトン) 157

表175 イタリア:ケイ酸ナトリウム市場、用途別、2023年~2029年(キロトン) 158

表176 スペイン:ケイ酸ナトリウム市場、形態別、2019年~2022年(百万米ドル) 159

表177 スペイン:ケイ酸ナトリウム市場、形態別、2023年~2029年(百万米ドル) 159

表178 スペイン:ケイ酸ナトリウム市場、形態別、2019年~2022年(キロトン) 159

表179 スペイン:ケイ酸ナトリウム市場、形態別、2023年~2029年(キロトン) 160

表180 スペイン:ケイ酸ナトリウム市場、用途別、2019年~2022年(百万米ドル) 160

表181 スペイン:ケイ酸ナトリウム市場、用途別、2023年~2029年(百万米ドル) 160

表182 スペイン:ケイ酸ナトリウム市場、用途別、2019年~2022年(キロトン) 161

表183 スペイン:ケイ酸ナトリウム市場、用途別、2023年~2029年(キロトン) 161

表 184 オランダ:ケイ酸ナトリウム市場、形態別、2019年~2022年(百万米ドル) 162

表 185 オランダ:ケイ酸ナトリウム市場、形態別、2023年~2029年(百万米ドル) 162

表186 オランダ:ケイ酸ナトリウム市場、形態別、2019年~2022年(キロトン) 162

表187 オランダ:ケイ酸ナトリウム市場、形態別、2023年~2029年(キロトン) 162

表188 オランダ:ケイ酸ナトリウム市場、用途別、

2019年~2022年(百万米ドル) 163

表189 オランダ:ケイ酸ナトリウム市場、用途別、

2023年~2029年(百万米ドル) 163

表190 オランダ:ケイ酸ナトリウム市場、用途別、

2019年~2022年(キロトン) 163

表191 オランダ:ケイ酸ナトリウム市場、用途別、

2023年~2029年(キロトン) 164

表192 ヨーロッパその他:ケイ酸ナトリウム市場、形態別、

2019年~2022年(百万米ドル) 165

表193 ヨーロッパその他:ケイ酸ナトリウム市場、形態別、

2023年~2029年(百万米ドル) 165

表194 ヨーロッパその他地域:ケイ酸ナトリウム市場、形態別、2019年~2022年(キロトン) 165

表195 ヨーロッパその他地域:ケイ酸ナトリウム市場、形態別、2023年~2029年(キロトン) 165

表196 ヨーロッパその他地域:ケイ酸ナトリウム市場、用途別、

2019年~2022年(百万米ドル) 166

表197 ヨーロッパその他地域:ケイ酸ナトリウム市場、用途別、

2023年~2029年(百万米ドル) 166

表198 ヨーロッパその他:用途別ケイ酸ナトリウム市場、

2019年~2022年(キロトン) 166

表199 ヨーロッパその他:用途別ケイ酸ナトリウム市場、

2023年~2029年(キロトン) 167

表200 南米:ケイ酸ナトリウム市場、国別、

2019年~2022年(百万米ドル) 167

表201 南米:ケイ酸ナトリウム市場、国別、

2023年~2029年(百万米ドル) 168

表202 南米:ケイ酸ナトリウム市場、国別、

2019年~2022年(キロトン) 168

表203 南米:ケイ酸ナトリウム市場、国別、

2023年~2029年(キロトン) 168

表204 南米:ケイ酸ナトリウム市場、形態別、

2019年~2022年(百万米ドル) 168

表205 南米:ケイ酸ナトリウム市場、形態別、

2023年~2029年(百万米ドル) 169

表 206 南米:ケイ酸ナトリウム市場、形態別、2019年~2022年(キロトン) 169

表 207 南米:ケイ酸ナトリウム市場、形態別、2023年~2029年(キロトン) 169

表208 南米:ケイ酸ナトリウム市場、用途別、

2019年~2022年(百万米ドル) 169

表209 南米:ケイ酸ナトリウム市場、用途別、

2023年~2029年(百万米ドル) 170

表210 南米:ケイ酸ナトリウム市場、用途別、

2019年~2022年(キロトン) 170

表211 南米:ケイ酸ナトリウム市場、用途別、

2023年~2029年(キロトン) 170

表212 ブラジル:ケイ酸ナトリウム市場、形態別、2019年~2022年(百万米ドル) 171

表213 ブラジル:ケイ酸ナトリウム市場、形態別、2023年~2029年(百万米ドル) 171

表214 ブラジル:ケイ酸ナトリウム市場、形態別、2019年~2022年(キロトン) 172

表215 ブラジル:ケイ酸ナトリウム市場、形態別、2023年~2029年(キロトン) 172

表216 ブラジル:ケイ酸ナトリウム市場、用途別、2019年~2022年(百万米ドル) 172

表217 ブラジル:ケイ酸ナトリウム市場、用途別、2023年~2029年(百万米ドル) 172

表218 ブラジル:ケイ酸ナトリウム市場、用途別、2019年~2022年(キロトン) 173

表219 ブラジル:ケイ酸ナトリウム市場、用途別、2023年~2029年(キロトン) 173

表220 アルゼンチン:ケイ酸ナトリウム市場、形態別、2019年~2022年(百万米ドル) 174

表221 アルゼンチン:ケイ酸ナトリウム市場、形態別、2023年~2029年(百万米ドル) 174

表222 アルゼンチン:ケイ酸ナトリウム市場、形態別、2019年~2022年(キロトン) 174

表223 アルゼンチン:ケイ酸ナトリウム市場、形態別、2023年~2029年(キロトン) 174

表224 アルゼンチン:ケイ酸ナトリウム市場、用途別、

2019年~2022年(百万米ドル) 175

表225 アルゼンチン:ケイ酸ナトリウム市場、用途別、

2023年~2029年(百万米ドル) 175

表226 アルゼンチン:ケイ酸ナトリウム市場、用途別、2019年~2022年(キロトン) 175

表227 アルゼンチン:ケイ酸ナトリウム市場、用途別、2023年~2029年(キロトン) 176

表228 南米その他地域:ケイ酸ナトリウム市場、形態別、

2019年~2022年(百万米ドル) 177

表229 南米その他地域:ケイ酸ナトリウム市場、形態別、

2023年~2029年(百万米ドル) 177

表230 南米その他地域:ケイ酸ナトリウム市場、形態別、

2019年~2022年(キロトン) 177

表231 南米その他地域:ケイ酸ナトリウム市場、形態別、

2023年~2029年(キロトン) 177

表232 南米その他地域:ケイ酸ナトリウム市場、用途別、

2019年~2022年(百万米ドル) 178

表233 南米その他地域:ケイ酸ナトリウム市場、用途別、

2023年~2029年(百万米ドル) 178

表234 南米その他地域:ケイ酸ナトリウム市場、用途別、

2019年~2022年(キロトン) 178

表235 南米その他地域:ケイ酸ナトリウム市場、用途別、

2023年~2029年(キロトン) 179

表236 中東・アフリカ:ケイ酸ナトリウム市場、国別、

2019年~2022年(百万米ドル) 179

表237 中東・アフリカ:ケイ酸ナトリウム市場、国別、

2023年~2029年(百万米ドル) 180

表238 中東・アフリカ:国別ケイ酸ナトリウム市場、

2019年~2022年(キロトン) 180

表239 中東・アフリカ:国別ケイ酸ナトリウム市場、

2023年~2029年(キロトン) 180

表240 中東・アフリカ:ケイ酸ナトリウム市場、形態別、

2019年~2022年(百万米ドル) 181

表241 中東・アフリカ:ケイ酸ナトリウム市場、形態別、

2023年~2029年(百万米ドル) 181

表242 中東・アフリカ:ケイ酸ナトリウム市場、形態別、

2019年~2022年(キロトン) 181

表243 中東・アフリカ:ケイ酸ナトリウム市場、形態別、

2023年~2029年(キロトン) 181

表244 中東・アフリカ:ケイ酸ナトリウム市場、用途別、

2019年~2022年(百万米ドル) 182

表245 中東・アフリカ:ケイ酸ナトリウム市場、用途別、

2023年~2029年(百万米ドル) 182

表246 中東・アフリカ:ケイ酸ナトリウム市場、用途別、

2019年~2022年(キロトン) 182

表247 中東・アフリカ:ケイ酸ナトリウム市場、用途別、

2023年~2029年(キロトン) 183

表248 GCC諸国:ケイ酸ナトリウム市場、形態別、

2019年~2022年(百万米ドル) 183

表249 GCC諸国:ケイ酸ナトリウム市場、形態別、

2023年~2029年(百万米ドル) 184

表250 GCC諸国:ケイ酸ナトリウム市場、形態別、2019年~2022年(キロトン) 184

表251 GCC諸国:ケイ酸ナトリウム市場、形態別、2023年~2029年(キロトン) 184

表252 GCC諸国:ケイ酸ナトリウム市場、用途別、

2019年~2022年(百万米ドル) 184

表253 GCC諸国:ケイ酸ナトリウム市場、用途別、

2023年~2029年(百万米ドル) 185

表254 GCC諸国:ケイ酸ナトリウム市場、用途別、

2019年~2022年(キロトン) 185

表255 GCC諸国:ケイ酸ナトリウム市場、用途別、

2023年~2029年(キロトン) 185

表256 サウジアラビア:ケイ酸ナトリウム市場、形態別、2019年~2022年(百万米ドル) 186

表257 サウジアラビア:ケイ酸ナトリウム市場、形態別、2023年~2029年(百万米ドル) 186

表258 サウジアラビア:ケイ酸ナトリウム市場、形態別、2019年~2022年(キロトン) 186

表259 サウジアラビア:ケイ酸ナトリウム市場、形態別、2023年~2029年(キロトン) 187

表260 サウジアラビア:ケイ酸ナトリウム市場、用途別、

2019年~2022年(百万米ドル) 187

表261 サウジアラビア:ケイ酸ナトリウム市場、用途別、

2023年~2029年(百万米ドル) 187

表262 サウジアラビア:ケイ酸ナトリウム市場、用途別、

2019年~2022年(キロトン) 188

表263 サウジアラビア:ケイ酸ナトリウム市場、用途別、

2023年~2029年(キロトン) 188

表264 UAE:ケイ酸ナトリウム市場、形態別、2019年~2022年(百万米ドル) 189

表265 UAE:ケイ酸ナトリウム市場、形態別、2023年~2029年(百万米ドル) 189

表266 UAE:ケイ酸ナトリウム市場、形態別、2019年~2022年(キロトン) 189

表267 UAE:ケイ酸ナトリウム市場、形態別、2023年~2029年(キロトン) 189

表268 UAE:ケイ酸ナトリウム市場、用途別、2019年~2022年(百万米ドル) 190

表269 UAE:ケイ酸ナトリウム市場、用途別、2023年~2029年(百万米ドル) 190

表270 アラブ首長国連邦:ケイ酸ナトリウム市場、用途別、2019年~2022年(キロトン) 190

表271 アラブ首長国連邦:ケイ酸ナトリウム市場、用途別、2023年~2029年(キロトン) 191

表272 GCC諸国その他:ケイ酸ナトリウム市場、形態別、

2019年~2022年(百万米ドル) 191

表273 GCC諸国その他:ケイ酸ナトリウム市場、形態別、

2023年~2029年(百万米ドル) 192

表274 GCC諸国その他:ケイ酸ナトリウム市場、形態別、

2019年~2022年(キロトン) 192

表275 GCC諸国その他:ケイ酸ナトリウム市場、形態別、

2023年~2029年(キロトン) 192

表276 GCC諸国その他:ケイ酸ナトリウム市場、用途別、

2019年~2022年(百万米ドル) 192

表277 GCC諸国その他:ケイ酸ナトリウム市場、用途別、

2023年~2029年(百万米ドル) 193

表278 GCC諸国その他:ケイ酸ナトリウム市場、用途別、

2019年~2022年(キロトン) 193

表279 GCC諸国その他:ケイ酸ナトリウム市場、用途別、

2023年~2029年(キロトン) 193

表280 南アフリカ:ケイ酸ナトリウム市場、形態別、2019年~2022年(百万米ドル) 194

表281 南アフリカ:ケイ酸ナトリウム市場、形態別、2023年~2029年(百万米ドル) 195

表 282 南アフリカ:ケイ酸ナトリウム市場、形態別、2019年~2022年(キロトン) 195

表 283 南アフリカ:ケイ酸ナトリウム市場、形態別、2023年~2029年(キロトン) 195

表284 南アフリカ:ケイ酸ナトリウム市場、用途別、

2019年~2022年(百万米ドル) 195

表285 南アフリカ:ケイ酸ナトリウム市場、用途別、

2023年~2029年(百万米ドル) 196

表 286 南アフリカ:ケイ酸ナトリウム市場、用途別、

2019年~2022年(キロトン) 196

表 287 南アフリカ:ケイ酸ナトリウム市場、用途別、

2023年~2029年(キロトン) 196

表288 中東・南アフリカその他地域:ケイ酸ナトリウム市場、形態別、2019年~2022年(百万米ドル) 197

表289 中東・南アフリカのその他地域:ケイ酸ナトリウム市場、形態別、2023年~2029年(百万米ドル) 197

表290 中東・南アフリカのその他地域:ケイ酸ナトリウム市場、形態別、2019年~2022年(キロトン) 197

表291 中東・南アフリカその他地域:ケイ酸ナトリウム市場、形態別、2023年~2029年(キロトン) 198

表292 中東・南アフリカその他地域:ケイ酸ナトリウム市場、

用途別、2019年~2022年(百万米ドル) 198

表293 中東・南アフリカのその他地域:ケイ酸ナトリウム市場、

用途別、2023年~2029年(百万米ドル) 198

表294 中東・南アフリカのその他地域:ケイ酸ナトリウム市場、

用途別、2019年~2022年(キロトン) 199

表295 中東・南アフリカのその他地域:ケイ酸ナトリウム市場、

用途別、2023年~2029年(キログラム) 199

表296 ケイ酸ナトリウム市場:2020年1月~2025年1月の市場関係者の戦略の概要 200

表297 ケイ酸ナトリウム市場:競争の度合い 204

表298 ケイ酸ナトリウム市場:形態別フットプリント 211

表299 ケイ酸ナトリウム市場:用途別フットプリント 212

表300 ケイ酸ナトリウム市場:地域別市場規模 213

表301 ケイ酸ナトリウム市場:主要新興企業/中小企業の一覧 215

表302 ケイ酸ナトリウム市場:主要新興企業/中小企業の競合ベンチマーク

216

表303 ケイ酸ナトリウム市場:取引、2020年1月~2025年1月 217

表304 ケイ酸ナトリウム市場:拡張、2020年1月~2025年1月 218

表305 シリケートナトリウム市場:その他の動向、

2020年1月~2025年1月 219

表306 PQ CORPORATION:会社概要 220

表307 PQ CORPORATION:提供製品 220

表308 PQ CORPORATION:2020年1月~2025年1月の取引 221

表309 PQ CORPORATION:2020年1月~2025年1月の拡張 221

表310 QEMETICA:会社概要 223

表 311 QEMETICA:提供製品 223

表 312 QEMETICA:2020年1月~2025年1月の取引 224

表 313 QEMETICA:2020年1月~2025年1月の拡張 224

表314 日本ケミカル工業株式会社:会社概要 226

表315 日本ケミカル工業株式会社:提供製品 227

表316 日本ケミカル工業株式会社:2020年1月~2025年1月の取引 227

表317 日本ケミカル産業株式会社:拡張、

2020年1月~2025年1月 227

表318 オクシデンタル石油株式会社:企業概要 229

表319 オクシデンタル石油株式会社:製品 230

表320 オクシデンタル石油株式会社:取引、2020年1月~2025年1月 231

表321 徳山株式会社:会社概要 232

表322 徳山株式会社:製品 233

表323 徳山株式会社:拡張、2020年1月~2025年1月 234

表324 徳山株式会社:その他の動向、

2020年1月~2025年1月 234

表325 富士化学株式会社:企業概要 236

表326 富士化学株式会社:製品 236

表327 IQEグループ:企業概要 238

表328 IQEグループ:製品 238

表329 IQEグループ:その他の動向、2020年1月~2025年1月 239

表330 オリエンタルシリカ株式会社:会社概要 240

表331 オリエンタルシリカ社:製品 240

表332 オリエンタルシリカ社:2020年1月~2025年1月の取引 240

表333 エボニック・インダストリーズAG:会社概要 242

表334 エボニック・インダストリーズAG:製品 243

表335 エボニック・インダストリーズAG:2020年1月~2025年1月の取引 244

表336 エボニック・インダストリーズAG:2020年1月~2025年1月の拡張 244

表337 METRO CHEM INDUSTRIES:会社概要 245

表338 METRO CHEM INDUSTRIES:製品 245

表339 STPP GROUP:会社概要 246

表340 SINCHEM SILICA GEL CO., LTD.:会社概要 247

表341 SILMACO NV:会社概要 248

表342 LYNN MANUFACTURING:会社概要 249

表343 JAM GROUP COMPANY:会社概要 250

表344 MERCK KGAA:会社概要 251

表345 ANKIT SILICATE:会社概要 252

表346 SUN SILICATES (PTY) LTD.:会社概要 253

表347 HINDCON CHEMICALS LTD.:会社概要 254

表348 IXOM:会社概要 255

表349 CHEMSUPPLY AUSTRALIA:企業概要 256

表350 HAWKINS:企業概要 257

表351 DUBI CHEM MARINE INTERNATIONAL:企業概要 258

表352 SAHAJNAND INDUSTRIES LIMITED:企業概要 259

表353 ADWAN CHEMICAL INDUSTRIES CO., LTD.:会社概要 260

表354 水処理化学薬品市場、種類別、2020年~2022年(百万米ドル) 263

表355 水処理薬品市場、種類別、2023年~2028年(百万米ドル) 263

表356 水処理薬品市場、種類別、2020年~2022年(キロトン) 264

表357 水処理用化学品市場、種類別、2023年~2028年(キロトン) 264

表358 水処理用化学品市場、供給源別、

2020年~2022年(百万米ドル) 264

表359 水処理用化学品市場、供給源別、

2023年~2028年(百万米ドル) 265

表360 水処理用化学品市場、供給源別、2020年~2022年(キロトン) 265

表361 水処理用化学品市場、供給源別、2023年~2028年(キロトン) 265

表362 水処理用化学品市場、用途別、

2020年~2022年(百万米ドル) 265

表363 水処理用化学品市場、用途別、

2023年~2028年(百万米ドル) 266

表364 水処理用化学品市場、用途別、

2020年~2022年(キロトン) 266

表365 水処理化学薬品市場:用途別、

2023年~2028年(キロトン) 266

表366 水処理化学薬品市場:エンドユーザー別、

2020年~2022年(百万米ドル) 267

表 367 水処理用化学品市場、エンドユーザー別、

2023~2028年(百万米ドル) 267

表 368 水処理用化学品市場、エンドユーザー別、2020~2022年(キロトン) 268

表369 水処理化学薬品市場、エンドユーザー別、2023年~2028年(キロトン) 268

表370 水処理化学薬品市場、地域別、2020年~2022年(百万米ドル) 269

表371 水処理用化学品市場、地域別、2023年~2028年(百万米ドル) 269

表372 水処理用化学品市場、地域別、2020年~2022年(キログラム) 269

表373 水処理用化学品市場、地域別、2023年~2028年(キロトン) 270

表374 フュームドシリカ市場、種類別、2019年~2026年(百万米ドル) 271

表375 フュームドシリカ市場:種類別、2019年~2026年(キロトン) 271

表376 フュームドシリカ市場:用途別、2019年~2026年(百万米ドル) 271

表377 フュームドシリカ市場:用途別、2019年~2026年(キロトン) 272

表378 フュームドシリカ市場:地域別、2019年~2026年(百万米ドル) 272

表379 フュームドシリカ市場、地域別、2019年~2026年(キロトン) 272