グローバルなソフトウェア定義車両市場のダイナミクス

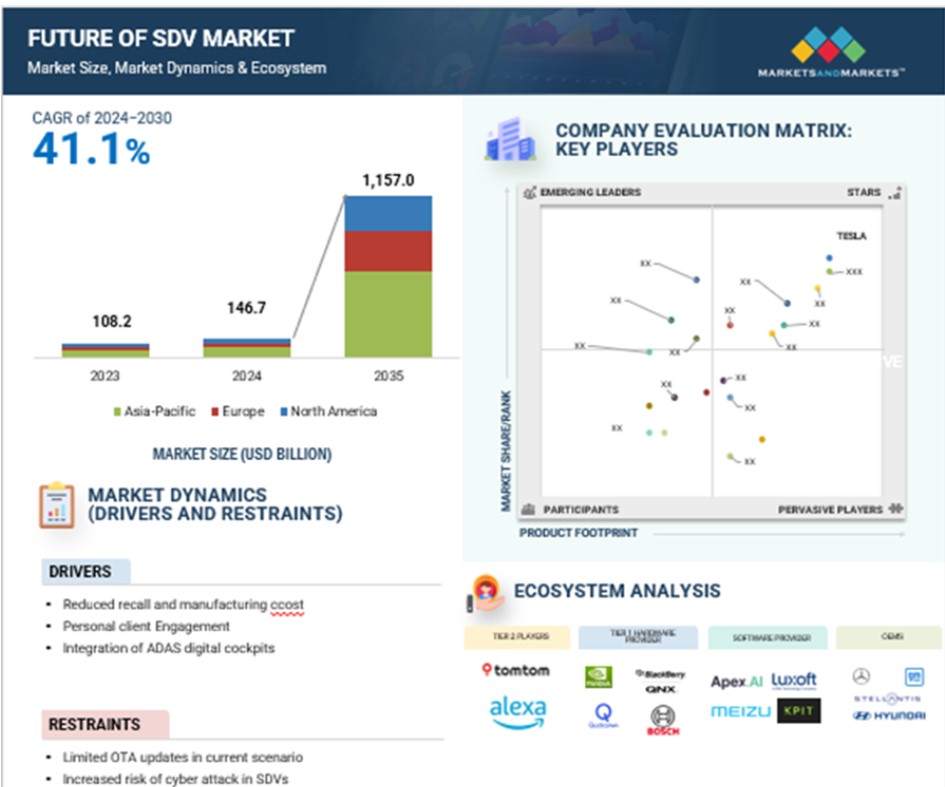

推進要因:リコールおよび製造コストの削減

従来の車両では、あらかじめ設定されたハードウェア構成に制限があります。ハードウェアに欠陥が見つかると、大規模なリコールキャンペーンが必要になることが多く、メーカーにとっては、多額のコストと物流上の課題につながります。しかし、SDVの導入により、これまでハードウェアコンポーネントによって制御されていた多くの機能が、ソフトウェアとOTAアップデートによって制御されるようになりました。これらの問題はオンラインで頻繁に解決できるため、この変化により実際のリコールの必要性が大幅に減少します。例えば、ソフトウェアの不具合やパフォーマンスの最適化を迅速に修正するために、車の所有者がサービスセンターを訪問する必要がなくなります。さらに、物理的なリコールやサービスキャンペーンに関連するコストを削減することで、メーカーの運用コストが削減され、混乱を最小限に抑えることで顧客満足度が向上します。

抑制:サイバー攻撃のリスクの増加

サイバー攻撃のリスクが高まっているのは、スマートカーに複雑なソフトウェアシステムや接続要素が統合されているためであり、ハッカーが攻撃を仕掛ける可能性のある抜け穴が生じていることが原因です。主な懸念事項のひとつは、SDVのリモートハッキングの脅威です。車両は、ナビゲーション、自動運転、V2X接続などの重要な機能においてソフトウェアへの依存度が高まっているため、業務を妨害したり、機密情報を盗んだりしようとするハッカーにとって、ますます便利な標的となっています。ソフトウェア開発の欠陥、安全プロトコルの脆弱性、暗号化手順の抜け穴により、SDVが不正アクセスや不正操作の危険にさらされる可能性があります。

機会:SDVプラットフォームの収益化

OEMやテクノロジープロバイダーは、革新的なソフトウェアやサービスによるSDVプラットフォームの収益化を通じて、新たな収益源を生み出すなど、大きなビジネスチャンスを得ることができます。 ハードウェア中心のビジネスモデルからソフトウェア中心のビジネスモデルへの転換は、収益性を高め、顧客の継続的な関与とロイヤルティの可能性を広げます。SDVプラットフォームの収益化は、さまざまな戦略によって実現できます。例えば、OEMは、ADAS、拡張ナビゲーション、エンターテイメントオプションなどのプレミアム機能を、使用量課金制または定額制で提供することができます。これらの機能は、個々の好みに合わせて動的に更新およびカスタマイズすることができます。さらに、予測メンテナンス、遠隔診断、車両管理などのデータ定義サービスは、個人ユーザーと商用車両運行者の両方に、貴重な洞察と業務効率を提供することができます。

課題:複雑なソフトウェア更新とセキュリティパッチ

ICE車両や初期のEVにおける更新やメンテナンスは、主に物理的な部品や定期的なサービス点検を伴う機械的なものでした。しかし、最新の車両では、これらのシステムがソフトウェア定義のものへと移行しつつあり、メンテナンスのあり方も、継続的なソフトウェア更新とセキュリティパッチへとシフトしつつあります。このシフトにより、車両の安全性、機能性、セキュリティを確保するために、メーカーやサービスプロバイダーが対応しなければならない新たな複雑性と課題が生じます。SDVにおけるソフトウェアのアップデート管理には、それぞれに独自の要件と依存関係を持つ、相互に接続された多数のシステムを調整することが必要となります。 さらに、これらのアップデートを遠隔操作で実行する必要がある場合も多く、車両が使用されている間に行われることも多いため、複雑さが増します。 SDVにおけるセキュリティパッチの適用は、さらに複雑な問題を提起します。車両の接続性が高まるにつれ、サイバー攻撃のリスクも高まります。ハッカーはソフトウェアの脆弱性を悪用して車両の重要な機能を制御し、深刻な安全リスクをもたらす可能性があります。したがって、タイムリーで効果的なセキュリティパッチの適用が不可欠です。さらに、セキュリティの欠陥を修正するパッチは、車両の機能やドライバーの操作性を妨げないように適用されなければなりません。そのためには、新たな脅威への迅速な対応と、パッチが潜在的な危険をもたらさないことを確認するための徹底的なテストとの間で、複雑なバランスを取る必要があります。

グローバルなソフトウェア定義車両市場のエコシステム分析

エコシステム分析では、ソフトウェア定義車両市場のエコシステムにおけるさまざまなプレイヤーに焦点を当てています。これには、ティア1ハードウェアプロバイダー、ティア2プレイヤー、チッププロバイダー、ソフトウェアプロバイダー、クラウドプロバイダー、OEMが含まれます。テスラ(米国)、Li Auto Inc.(中国)、NIO(中国)、Rivian(米国)、XPENG Inc.(中国)などの大手OEMの一部は、ソフトウェア定義車両を提供しています。さらに、現代自動車(韓国)、ルノーグループ(フランス)、トヨタ自動車(日本)、ステラリスN.V.(オランダ)などのOEMもSDVへの移行を進めています。

SDVの種類別では、予測期間中にSDV市場をリードすると予測されているのは

テスラ、Li Auto、ZEEKR、NIO、XPENGなどの大手自動車メーカーは、すでにSDVの提供で先頭に立っています。特にテスラは、2012年からソフトウェア定義の車両の開発を進めており、新時代のOEMによるSDVへの移行を先導しています。この早期採用により、テスラはソフトウェアの継続的なアップデートを通じて車両を改善し、強化された自動運転機能や先進運転支援システムを提供することが可能になりました。従来の自動車メーカーもSDVのメリットを認識しており、テクノロジー・インテグレーターと提携して独自のSDV技術の開発に取り組んでいます。 これらのメーカーは、前述のメリットを活用し、サブスクリプションサービス、車内での購入、その他のソフトウェア主導のビジネスモデルを通じて新たな収益源を生み出すために、SDVへの移行を計画しています。 このシフトにより、メーカーは競争力を維持し、進化する消費者ニーズや規制要件に対応することができます。

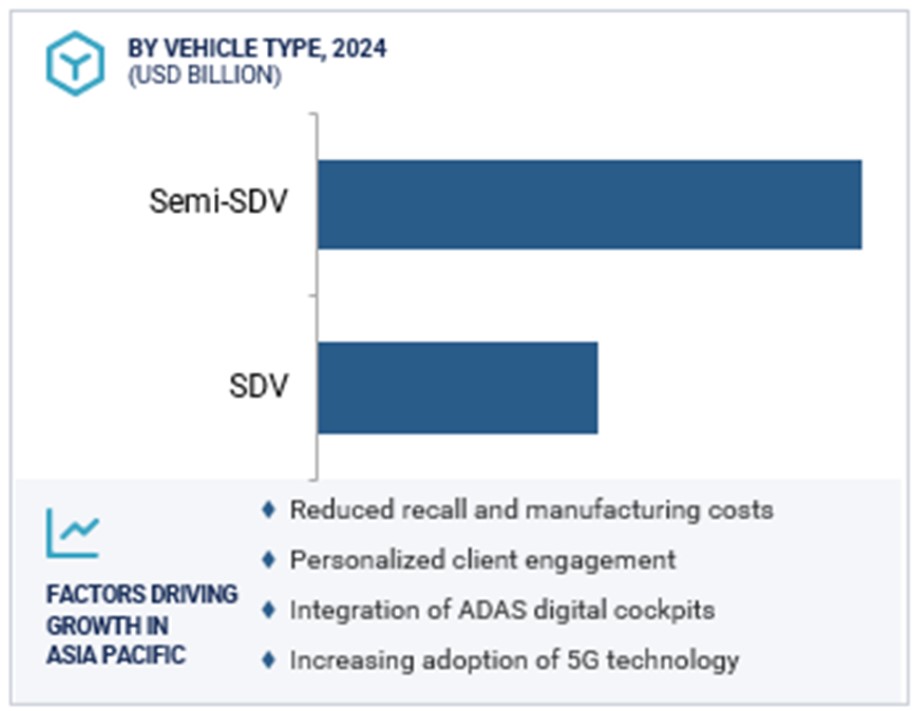

車両タイプ別では、予測期間中、乗用車セグメントがSDV市場をリードすると予測されています

消費者主導の進歩に加え、自動運転と車両の電動化に向けた推進は、ソフトウェア定義の乗用車市場に大きな影響を与えています。複雑なナビゲーション、安全性、意思決定ソフトウェアに大きく依存する自動運転技術は、堅牢で信頼性の高いソフトウェアシステムの必要性を加速させています。また、電動化には、バッテリー性能、エネルギー効率、診断を管理する高度なソフトウェアが必要です。安全性の向上と排出ガスの削減を求める規制圧力も、厳しい基準を満たすための先進的なソフトウェアシステムの採用を推進しています。中国などの国では、EVの納車待ち期間はICE車よりも短くなっています。排出ガス規制の厳格化が進む中、EU諸国では2030年から2035年にかけて自動車の排出ガスを削減する計画が進められています。これらの要因が相まって、ソフトウェア定義の乗用車市場を牽引し、現代の自動車設計と機能におけるソフトウェアの重要な役割が浮き彫りになることが予想されます。

2030年までにアジア太平洋地域のソフトウェア定義車両市場が市場をリードする見通し

アジア太平洋地域は2030年までにSDVの最大の市場になると予測されています。この地域では、中国、日本、インド、韓国などの主要国が今後数年間で自律走行技術の開発を進める見通しです。この成長は、EVの需要増加とSDV技術を搭載した車両の販売増加に起因しています。この地域における大手OEM、例えばトヨタ、BYD、現代自動車などは、自律走行技術の研究開発の利点を活用し、サムスンなどのさまざまな技術イネーブラーと協力してSDV能力の強化を図ってきました。中国は、アジア太平洋地域のソフトウェア定義型車両市場の成長において、金額および数量の両面で最も重要な要因となることが予想されます。中国は、ソフトウェア定義型車両市場において金額および数量の両面で地域をリードしており、没入型SDVの需要の高まりや、生産性向上のためのAR/VR、車内体験とのライフスタイルの同期、触覚フィードバックや空間オーディオなどのマルチセンサー機能を備えた没入型エンターテイメントエコシステムを備えた先進的な車内ワークスペースに対する消費者需要の高まりも、その要因となっています。例えば、JiYue 01/07、Xiaomi SU7、ET9などは、没入型SDVを搭載した中国市場のモデルです。

ソフトウェア定義車両市場の最近の動向

- 2025年1月、XPENGは、インテリジェント運転、安全性、パーソナライゼーションを強化するXOS 5.4 OTAアップデートのグローバルリリースを発表しました。機能には、安全性を高めるAIガード、スマートな速度制限認識、複数の言語での拡張音声制御、パーソナライズされたオペレーティングシステム2.0が含まれます。

- 2025年1月、現代自動車グループは、CES 2025でNVIDIAと提携し、AI、デジタルツイン、ジェネレーティブAIを次世代のモビリティおよび製造システムに統合しました。この提携により、NVIDIAの先進的なシミュレーションおよびAI技術を使用して、自動運転の最適化、車両設計の強化、工場効率の改善が実現します。

- 2025年1月、ステラティスはdSPACEと提携し、VEOSプラットフォームをステラティス・バーチャル・エンジニアリング・ワークベンチ(VEW)に統合し、SDVのクラウドベース開発を可能にしました。この提携により、ソフトウェア開発サイクルが加速し、ステラティスは2025年にデビューするSTLA Brain、SmartCockpit、AutoDriveなどのAI搭載プラットフォームに機能を搭載できるようになりました。

- 2025年1月、メルセデス・ベンツは、Armと提携し、同社の最先端チップ技術を次世代のソフトウェア定義車両に統合しました。この提携により、安全性、自動化、OTAアップデート(無線アップデート)のためにArmのコンピューティングアーキテクチャを活用し、2025年春に発売予定の高級電気バンをはじめとする次期モデルに高度な自律機能とパーソナライゼーションを実現します。

- 2025年1月、BMWグループはCES 2025でHERE Technologiesとの提携を拡大し、自動運転(AD)とソフトウェア定義車両(SDV)アーキテクチャの強化を図りました。この提携により、BMWの新型車には、ADASと車線レベル測位用のHEREのSD/HD地図データとUniMap AI搭載マッピングシステムが統合されます。このシステムはEUのISA規制に準拠しており、BMWがNCAPで最高の評価を得ることをサポートします。

主要な市場プレイヤー

ソフトウェア定義車両市場における主要なプレイヤーには、以下が含まれます。

-

- Tesla (US)

- Li Auto Inc. (China)

- NIO (China)

- Rivian (US)

- XPENG Inc. (China)

- ZEEKR (China)

1 はじめに 20

1.1 調査目的 20

1.2 市場定義 21

1.2.1 対象範囲と除外範囲 22

1.3 市場範囲 23

1.3.1 対象市場 23

1.3.2 対象地域 23

1.3.3 対象年 23

1.4 対象通貨 24

1.5 対象単位 24

1.6 関係者 24

2 調査方法 26

2.1 調査データ 26

2.1.1 二次データ 27

2.1.1.1 主要な二次情報源 28

2.1.1.1.1 主要な二次情報源の一覧 28

2.1.1.2 二次情報源からの主要データ 29

2.1.2 一次情報 29

2.1.2.1 一次インタビュー参加者(OEM、ハードウェアプロバイダー、技術インテグレーター) 30

2.1.2.2 主な業界洞察 30

2.1.2.3 主なインタビューの概要 31

2.1.2.4 主なインタビューの参加者リスト 31

2.2 市場規模の推定方法 32

2.2.1 ボトムアップ・アプローチ 33

2.3 市場の細分化とデータ・トライアングル 34

2.4 要因分析 35

2.5 調査の前提条件 36

2.6 調査の限界 36

2.7 リスク分析 37

3 エグゼクティブサマリー 38

4 プレミアムインサイト 41

4.1 SDVエコシステムにおける魅力的な機会 41

4.2 地域別SDV市場の将来 42

4.3 SDVタイプ別SDV市場の将来 42

4.4 車両タイプ別SDV市場の将来 43

5 市場概要 44

5.1 はじめに 44

5.2 市場力学 45

5.2.1 推進要因 45

5.2.1.1 リコールおよび製造コストの削減 45

5.2.1.2 顧客エンゲージメントのパーソナライゼーション 46

5.2.1.3 ADASデジタルコックピットの統合 48

5.2.1.4 5G技術の採用拡大 49

5.2.2 制約 50

5.2.2.1 無線アップデートの制限 50

5.2.2.2 SDVにおけるサイバー攻撃のリスク増大 51

5.2.3 機会 52

5.2.3.1 リモート診断 52

5.2.3.2 利用に応じた料金のモビリティ 53

5.2.3.3 SDV プラットフォームの収益化 54

5.2.3.4 緊急修理のためのデジタルツイン 55

5.2.4 課題 56

5.2.4.1 複雑なソフトウェアの更新とセキュリティパッチ 56

5.2.4.2 データ漏洩のリスク 57

5.3 生態系分析 59

5.3.1 OEM 59

5.3.2 ティア1ハードウェアプロバイダー 59

5.3.3 ティア2プレーヤー 59

5.3.4 チッププロバイダー 59

5.3.5 ソフトウェアプロバイダー 60

5.3.6 クラウドプロバイダー 60

5.4 SDV の進化 61

5.5 特許分析 63

5.5.1 はじめに 63

5.6 規制の現状 67

5.6.1 各国における自動運転車の利用に関する規制 69

5.6.2 規制当局、政府機関、その他の組織 70

5.7 2025年~2026年の主要な会議およびイベント 73

5.8 技術分析(SDV の主な実現要因) 74

5.8.1 はじめに 74

5.8.2 中央 HPC 74

5.8.3 ゾーンコントローラ 75

5.8.4 無線アップデート 76

5.8.5 拡張可能な E/E アーキテクチャ 77

5.9 OEM SDV シフト比較 78

5.10 SDV シフトにおけるレガシーOEMの戦略 79

5.10.1 主要OEMによるSDV提供のOEMダッシュボード 80

5.11 SDVエコシステムにおけるテクノロジー企業とクラウドプロバイダーの比較 81

5.12 SDVへの移行を計画するOEMのE/Eアーキテクチャ計画 83

5.13 ケーススタディ分析 85

5.13.1 車両アーキテクチャの変革におけるキュービック・テレコムの役割 85

5.13.2 レッドハットとの仮想テスト環境の導入 85

5.13.3 フォルクスワーゲンのソフトウェア革新への戦略的フォーカス 86

5.13.4 ESYNCアライアンスによるOTAアップデートの標準化 87

5.13.5 AWSとの提携によるコンチネンタル・オートモーティブのエッジプラットフォーム 87

5.13.6 ブラックベリー・アイヴィーとAWSによる自動車ソフトウェア開発の革新 88

5.13.7 AWSとBlackBerryが取り組む車両ソフトウェアの近代化 88

5.13.8 NVIDIAのDRIVEプラットフォームがボルボの自律ビジョンを強化 89

5.13.9 ソフトウェア定義車両へのテスラの取り組み 89

5.13.10 BMWの自動車用ソフトウェアにおける戦略的転換 90

6 E/Eアーキテクチャ別SDV市場の将来 91

6.1 はじめに 91

6.2 分散型アーキテクチャ 91

6.3 ドメイン集中型アーキテクチャ 92

6.4 ゾーン制御アーキテクチャ 92

7 SDV タイプ別、SDV 市場の将来 93

7.1 はじめに 94

7.2 SDV 95

7.2.1 無線によるアップデートによる柔軟性と俊敏性の向上が SDV への移行を促進 95

7.3 セミSDV 96

7.3.1 より高度なゾーン制御アーキテクチャへの移行期 96

7.4 主な主な洞察 96

8 車両タイプ別SDV市場の将来 97

8.1 はじめに 98

8.2 乗用車 99

8.2.1 シームレスでテクノロジー主導の体験に対する消費者の期待が市場を牽引 99

8.3 軽商用車 100

8.3.1 北米における貨物輸送用ソフトウェア定義小型商用車の急速な普及が市場を牽引 100

8.4 主な一次調査結果 101

9 地域別SDV市場の将来 102

9.1 はじめに 103

9.2 アジア太平洋地域 105

9.2.1 ジェネレーティブAIの影響分析 107

9.2.2 中国 107

9.2.2.1 プラットフォーム化とSDVエコシステム開発が市場を牽引 107

9.2.3 日本 108

9.2.3.1 政府とOEMのパートナーシップが市場を牽引 108

9.2.4 韓国 109

9.2.4.1 韓国のOEMのグローバル展開が市場を牽引 109

9.3 欧州 110

9.3.1 ジェネレーティブAIの影響分析 111

9.3.2 ドイツ 111

9.3.2.1 エンジニアリング分野が活況であり、市場を牽引する主要なコンポーネントプロバイダーおよびOEMがSDV提供にシフト 111

9.3.3 フランス 112

9.3.3.1 市場を牽引するOEMの取り組みとソフトウェアプロバイダーとの提携 112

9.3.4 英国 112

9.3.4.1 SDV の採用を促進する政府規制 112

9.3.5 スペイン 113

9.3.5.1 市場を促進するために SDV 用のソフトウェアアーキテクチャの開発を計画する OEM 113

9.4 北米 114

9.4.1 ジェネレーティブAIの影響分析 115

9.4.2 米国 116

9.4.2.1 市場を牽引するOEMによる技術的進歩とOTAアップデート 116

9.4.3 カナダ 116

9.4.3.1 市場を牽引する戦略的提携とインフラ開発 116

10 競合状況 117

10.1 はじめに 117

10.2 主要企業の戦略 117

10.3 市場シェア分析、2023年 119

10.4 収益分析、2019年~2023年 121

10.5 企業評価マトリクス:主要企業、2023年 122

10.5.1 星 122

10.5.2 新興リーダー 122

10.5.3 普及企業 122

10.5.4 参加者 122

10.5.5 企業フットプリント:主要企業、2023年 124

10.5.5.1 企業フットプリント 124

10.5.5.2 車両タイプ別フットプリント 125

10.5.5.3 地域別フットプリント 126

10.6 企業評価マトリクス:スタートアップ/中小企業、2023年 126

10.6.1 先進的な企業 126

10.6.2 対応力のある企業 126

10.6.3 ダイナミックな企業 127

10.6.4 スタート地点 127

10.6.5 ベンチマークによる競合比較:スタートアップ/中小企業、2023年 128

10.7 企業評価と財務指標 129

10.8 競合シナリオ 130

10.8.1 製品発売 130

10.8.2 取引 132

11 企業プロフィール 135

11.1 主要なSDVプロバイダー 135

11.1.1 TESLA 135

11.1.1.1 事業概要 135

11.1.1.2 製品 137

11.1.1.3 最近の動向 138

11.1.1.3.1 製品発売 138

11.1.1.3.2 取引 139

11.1.1.4 MnMの見解 140

11.1.1.4.1 主な強み 140

11.1.1.4.2 戦略的選択肢 140

11.1.1.4.3 弱みと競合上の脅威 140

11.1.2 LI AUTO INC. 141

11.1.2.1 事業概要 141

11.1.2.2 製品 142

11.1.2.3 最近の動向 143

11.1.2.3.1 製品発売 143

11.1.2.3.2 取引 144

11.1.2.4 MnMの見解 146

11.1.2.4.1 主な強み 146

11.1.2.4.2 戦略的選択肢 146

11.1.2.4.3 弱みと競合他社からの脅威 146

11.1.3 ZEEEKR 147

11.1.3.1 事業概要 147

11.1.3.2 製品 148

11.1.3.3 最近の動向 149

11.1.3.3.1 製品発表 149

11.1.3.3.2 取引 150

11.1.3.3.3 拡大 151

11.1.3.3.4 その他 152

11.1.3.4 MnM ビュー 152

11.1.3.4.1 主な強み 152

11.1.3.4.2 戦略的選択肢 152

11.1.3.4.3 弱みと競合他社からの脅威 152

11.1.4 XPENG INC. 153

11.1.4.1 事業概要 153

11.1.4.2 製品 154

11.1.4.3 最近の動向 156

11.1.4.3.1 製品発表 156

11.1.4.3.2 取引 157

11.1.4.3.3 その他 157

11.1.4.4 MnM 視点 157

11.1.4.4.1 主な強み 157

11.1.4.4.2 戦略的選択肢 158

11.1.4.4.3 弱みと競合による脅威 158

11.1.5 NIO 159

11.1.5.1 事業概要 159

11.1.5.2 提供製品 160

11.1.5.3 最近の動向 161

11.1.5.3.1 製品発表 161

11.1.5.3.2 取引 161

11.1.5.4 MnMの見解 162

11.1.5.4.1 主な強み 162

11.1.5.4.2 戦略的選択肢 162

11.1.5.4.3 弱みと競合上の脅威 162

11.1.6 RIVIAN 163

11.1.6.1 事業概要 163

11.1.6.2 提供する製品 165

11.1.6.3 最近の動向 166

11.1.6.3.1 製品発売 166

11.1.6.3.2 取引 166

11.1.6.4 MnMの見解 167

11.1.6.4.1 主な強み 167

11.1.6.4.2 戦略的選択肢 167

11.1.6.4.3 弱みと競合上の脅威 167

11.2 SDV への移行を進める主要 OEM 168

11.2.1 フォルクスワーゲン AG 168

11.2.1.1 事業概要 168

11.2.1.2 提供製品 170

11.2.1.3 最近の動向 172

11.2.1.3.1 製品発売 172

11.2.1.3.2 契約 172

11.2.1.3.3 拡張 174

11.2.2 ヒュンダイ・モーター・コーポレーション 175

11.2.2.1 事業概要 175

11.2.2.2 提供製品 177

11.2.2.3 最近の動向 178

11.2.2.3.1 取引 178

11.2.3 フォード・モーター・カンパニー 180

11.2.3.1 事業概要 180

11.2.3.2 製品 182

11.2.3.3 最近の動向 183

11.2.3.3.1 製品発表 183

11.2.3.3.2 取引 183

11.2.3.3.3 その他 184

11.2.4 ゼネラルモーターズ 185

11.2.4.1 事業概要 185

11.2.4.2 製品 187

11.2.4.3 最近の動向 188

11.2.4.3.1 製品発売 188

11.2.4.3.2 取引 189

11.2.5 ルノーグループ 191

11.2.5.1 事業概要 191

11.2.5.2 製品 193

11.2.5.3 最近の動向 195

11.2.5.3.1 製品発売 195

11.2.5.3.2 取引 195

11.2.6 トヨタ自動車株式会社 197

11.2.6.1 事業概要 197

11.2.6.2 製品 199

11.2.6.3 最近の動向 200

11.2.6.3.1 取引 200

11.2.7 STELLANTIS 202

11.2.7.1 事業概要 202

11.2.7.2 製品 205

11.2.7.3 最近の動向 206

11.2.7.3.1 製品発売 206

11.2.7.3.2 取引 207

11.2.8 メルセデス・ベンツAG 208

11.2.8.1 事業概要 208

11.2.8.2 製品 210

11.2.8.3 最近の動向 212

11.2.8.3.1 製品発売 212

11.2.8.3.2 取引 213

11.2.9 BYD 214

11.2.9.1 事業概要 214

11.2.9.2 製品 216

11.2.9.3 最近の動向 218

11.2.9.3.1 製品発表 218

11.2.9.3.2 取引 219

11.2.10 BMW 220

11.2.10.1 事業概要 220

11.2.10.2 製品 222

11.2.10.3 最近の動向 224

11.2.10.3.1 製品発売 224

11.2.10.3.2 取引 225

11.3 主要テクノロジーインテグレーター 226

11.3.1 NVIDIA CORPORATION 226

11.3.2 クアルコム・テクノロジーズ社 228

11.3.3 ブラックベリー社 230

11.3.4 ベクター・インフォマティク社 232

11.3.5 グーグル社 234

11.3.6 アマゾン社 236

11.3.7 マイクロソフト社 238

11.3.8 アペックス・エーアイ社 239

11.3.9 モービルアイ社 240

11.3.10 テンセント社 241

11.3.11 アリババ社 242

11.3.12 ホライゾン・ロボティクス社 243

11.3.13 タタ・テクノロジーズ社 244

11.3. 14 KPIT TECHNOLOGIES 245

12 MARKETSANDMARKETS による推奨事項 246

12.1 ソフトウェアシステムの開発にレガシーOEMが後方統合する 246

12.2 SDVへの移行はICE車両では遅く、市場は高級車が主導する 246

12.3 レガシーOEMはドメイン集中型アーキテクチャとゾーン制御に移行する 246

12. 4 結論 247

13 付録 248

13.1 業界専門家の主な洞察 248

13.2 ディスカッションガイド 248

13.3 KnowledgeStore:MarketsandMarketsの購読ポータル 250

13.4 カスタマイズオプション 252

13.4.1 国レベルでの車両タイプ別のSDV市場の将来(レポートで言及されている国々) 252

13. 4.2 追加の国々(レポートで既に検討された国々を除く)における重要なSDV市場 252

13.4.3 企業情報 252

13.4.4 追加の市場関係者(最大5社)のプロフィール 252

13.5 関連レポート 252

13. 6 執筆者詳細 253

表1 車両タイプ別SDV市場定義 21

表2 SDVタイプ別SDV市場定義 21

表3 E/Eアーキテクチャ別 22

表4 対象と除外 22

表5 米ドル為替レート 24

表6 パフォーマンスに必要なネットワーク速度 49

表7 主要OEMが提供する有料サービス 54

表8 市場力学の影響 58

表9 エコシステムにおける企業の役割 60

表10 ソフトウェア定義車両市場で付与された特許の一覧、

2021年~2024年 63

表11 新車モデルのテストパラメータ 67

表12 米国におけるADAS/自動運転車に関する法律 68

表13 北米: 規制当局、政府機関、その他の組織 70

表 14:欧州:規制当局、政府機関、その他の組織 71

表 15:アジア太平洋地域: 規制当局、政府機関、その他の組織 72

表 16 2025~2026 年の主要な会議およびイベント 73

表 17 無線アップデートを提供する OEM 77

表 18 コンピューティングプラットフォームプロバイダー 81

表 19 クラウドプロバイダー 82

表 20 参照 OS およびソフトウェアスイートプロバイダー 82

表 21 新しい E/E アーキテクチャに関する OEM の計画 84

表 22 SDV 市場の将来、 SDVタイプ別、2020年~2023年(千台) 94

表23 SDV市場の将来予測、SDVタイプ別、2024年~2030年(千台) 94

表24 SDV市場の将来予測、車両タイプ別、2020年~2023年(千台) 98

表25 SDV市場の将来予測、車両タイプ別、2024年~2030年(千台) 99

表26 乗用車: 地域別SDV市場の将来、

2020年~2023年(単位:千台) 100

表27 乗用車: SDV市場の将来:地域別、

2024年~2030年(単位:千台) 100

表28 軽型商用車:SDV市場の将来:地域別、

2020年~2023年(単位:千台) 101

表29 軽型商用車: 地域別SDV市場の将来、

2024年~2030年(千台) 101

表30 地域別SDV市場の将来、2020年~2023年(10億米ドル) 104

表31 地域別SDV市場の将来、2024年~2030年(10億米ドル) 104

表32 地域別SDV市場の将来、2020年~2023年(千台) 105

表33 地域別SDV市場の将来、2024年~2030年(千台) 105

表34 アジア太平洋地域: SDV市場の将来、2020年~2023年(単位:千台) 106

表35 アジア太平洋地域:SDV市場の将来、2024年~2030年(単位:千台) 107

表36 ヨーロッパ:SDV市場の将来、2020年~2023年(単位:千台) 110

表37 ヨーロッパ: SDV市場の将来、2024年~2030年(単位:千台) 111

表38 北米:SDV市場の将来、2020年~2023年(単位:千台) 115

表39 北米:SDV市場の将来、2024年~2030年(単位:千台) 115

表40 主要企業の戦略、2021年~2024年 117

表41 SDV市場の将来:車両タイプ別、2023年 125

表42 SDV市場の将来:地域別、2023年 126

表43 SDV市場の将来: 主要新興企業/中小企業の一覧 128

表44 SDV市場の将来:新興企業/中小企業の競合ベンチマーク 128

表45 SDV市場の将来:製品発売、2021年1月~2025年1月 130

表46 SDV市場の将来:取引、2021年1月~2025年1月 132

表47 テスラ:企業概要 135

表48 テスラ:提供製品 137

表49 テスラ:製品発売 138

表50 テスラ:取引 139

表51 LIオート社: :会社概要 141

表 52 LI AUTO INC.:提供製品 142

表 53 LI AUTO INC.:製品発表 143

表 54 LI AUTO INC.:取引 144

表 55 ZEAKER:会社概要 147

表 56 ZEAKER:提供製品 148

表 57 ZEAKER:製品発表 149

表 58 ZEAKER:取引 150

表 59 ZEAKER:拡張機能 151

表 60 ZEAKER:その他 152

表 61 XPENG INC. :会社概要 153

表 62 XPENG INC.:提供製品 154

表 63 XPENG INC.:製品発売 156

表 64 XPENG INC.:取引 157

表 65 XPENG INC. :その他 157

表 66 NIO:企業概要 159

表 67 NIO:提供製品 160

表 68 NIO:製品発売 161

表 69 NIO:取引 161

表 70 RIVIAN:企業概要 163

表 71 RIVIAN:提供製品 165

表 72 RIVIAN:製品発売 166

表 73 RIVIAN:取引 166

表 74 VOLKSWAGEN AG:企業概要 168

表 75 VOLKSWAGEN AG:提供製品 170

表 76 VOLKSWAGEN AG:製品発売 172

表 77 VOLKSWAGEN AG:取引 172

表 78 VOLKSWAGEN AG:拡張 174

表 79 HYUNDAI MOTOR CORPORATION: 会社概要 175

表 80 ヒュンダイ・モーター・コーポレーション:提供製品 177

表 81 ヒュンダイ・モーター・コーポレーション:取引 178

表 82 フォード・モーター・カンパニー:会社概要 180

表 83 フォード・モーター・カンパニー:提供製品 182

表 84 フォード・モーター・カンパニー:新製品発表 183

表 85 フォード・モーター・カンパニー:取引 183

表 86 フォード・モーター・カンパニー:その他 184

表 87 ゼネラル・モーターズ:会社概要 185

表 88 ゼネラル・モーターズ:提供製品 187

表 89 ゼネラル・モーターズ:新製品発表 188

表 90 ゼネラル・モーターズ: 取引 189

表 91 ルノー・グループ:企業概要 191

表 92 ルノー・グループ:提供製品 193

表 93 ルノー・グループ:新製品 195

表 94 ルノー・グループ:取引 195

表 95 トヨタ自動車株式会社:企業概要 197

表 96 トヨタ自動車株式会社:提供製品 199

表 97 トヨタ自動車株式会社:取引 200

表 98 ステラントイス:企業概要 202

表 99 ステラントイス:提供製品 205

表 100 ステラントイス:新製品 206

表 101 ステラントイス:取引 207

表 102 メルセデス・ベンツAG: 会社概要 208

表 103 メルセデス・ベンツ AG:提供製品 210

表 104 メルセデス・ベンツ AG:新製品 212

表 105 メルセデス・ベンツ AG:取引 213

表 106 BYD:会社概要 214

表 107 BYD:提供製品 216

表 108 BYD:新製品 218

表 109 BYD:取引 219

表 110 BMW:会社概要 220

表 111 BMW:提供製品 222

表 112 BMW:新製品 224

表 113 BMW:取引 225

表 114 NVIDIA CORPORATION:会社概要 226

表 115 QUALCOMM TECHNOLOGIES INC. :会社概要 228

表 116 BLACKBERRY LIMITED:会社概要 230

表 117 VECTOR INFORMATIK GMBH:会社概要 232

表 118 GOOGLE INC.:会社概要 234

表 119 AMAZON INC.:会社概要 236

表 120 MICROSOFT:会社概要 238

表 121 APEX.AI:会社概要 239

表 122 MOBILEYE:会社概要 240

表 123 TENCENT:会社概要 241

表 124 ALIBABA:会社概要 242

表 125 HORIZON ROBOTICS:会社概要 243

表 126 TATA TECHNOLOGIES:会社概要 244

表 127 KPIT TECHNOLOGIES:会社概要 245