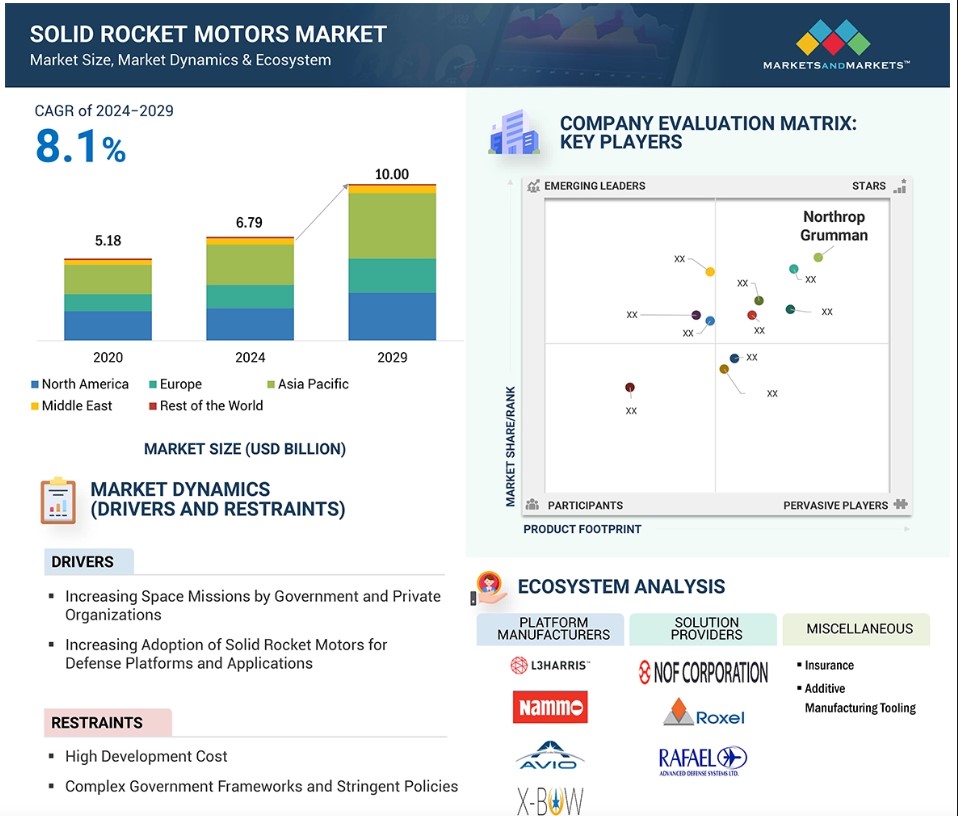

固体ロケットモーターの世界市場のダイナミクス

推進要因:防衛分野における固体ロケットモーターの需要増加

防衛システムにおける固体ロケットモーターへの依存が高まっているのは、その本質的な安定性、安全性、エネルギー密度特性によるものです。固体ロケットモーターは、さまざまな運用条件下で高推力を発生させることができるため、THAADやGMLRSなどの重要なミサイル防衛プログラムの推進に非常に適しています。

また、耐用年数が長く、長期間保管しても品質が大きく損なわれないことも、防衛システムへの採用を後押しする要因となっています。そのため、迅速な対応が求められる現在の防衛要件を満たすために、容易に動員することができます。

国防産業戦略では、地政学的な課題に対処し、インド太平洋地域をはじめとする各地域における現在の軍事活動を維持するために、固体ロケットモーターの能力を向上させる必要性を強調しています。この戦略に基づくプロジェクトでは、5年間で500万ドルから7500万ドルの予算が充てられる予定です。この資金により、固体ロケットモーターの国内試作品生産ラインと拡張性のある競争力のあるサプライチェーンが実現可能となります。

地政学的な緊張が高まり、各国が先進的なミサイルシステムを通じて国家の安全保障を確保しようとする中、固体ロケットモーターのような実績のある推進技術の必要性はますます高まっています。

固体ロケットモーターの採用は、オペレーターの安全性に重点が置かれていることも要因となっています。その安定した推進剤の配合により、取り扱いと打ち上げのリスクが低減されるからです。さらに、地政学的な緊張の高まりと、先進的なミサイルシステムによる国家安全保障の確保を目指す国家の増加により、固体ロケットモーターのような実績のある推進技術に対するニーズは高まり続けており、現代の防衛用途には不可欠なものとなっています。

制約:高い開発コスト

固体ロケットモーター市場の成長を妨げる主な要因のひとつは、その複雑な構造、特殊な素材の使用、性能、安全性、信頼性を確保するための厳格なテストなどによる開発費の高さです。固体ロケットモーターは、防衛および戦術ミサイル、宇宙ロケットに採用されている技術の重要な一部を構成していますが、これらの技術への投資コストはかなり高額であるため、比較的小規模な企業にとっては固体ロケットモーターの製造は困難です。

固体ロケットモーターには厳格な安全基準を満たす精度が求められるため、製造コストが高くなる傾向があります。 軍事または航空宇宙の基準に基づく静的燃焼試験、環境シミュレーション、性能評価もコスト増の要因となります。

小規模な経済圏は予算規模が小さいため、防衛関連の中小企業も少ないのが現状です。 その結果、製造コストや維持費が高いため、固体ロケットモーターの開発にリソースを投入することが容易ではありません。 そのため、外国からの輸入や大手企業との提携を余儀なくされています。

機会:宇宙探査の拡大と環境にやさしい推進技術の採用

固体ロケットモーターは、宇宙探査の規模が拡大し、環境にやさしい推進技術の採用が増えるのに伴い、成長が見込まれています。さらに、深宇宙ミッション、衛星打ち上げ、月面探査を支援するため、宇宙機関や民間企業から推進システムの信頼性と効率を高めるよう求める声が高まっています。これらの推進システムは、宇宙輸送機ブースターにとって不可欠です。そのシンプルさ、信頼性、高推力性能により、これらの推進システムは重量物運搬ミッションや軌道上のペイロードの配送に最適な選択肢となっています。

環境にやさしい推進システムのニーズが、固体ロケットモーター市場における技術革新を推進しています。規制の強化と「環境にやさしい」という目標が、鉛を含まない環境にやさしい新しい推進剤の開発を促進しています。さらに、Roxel Group(フランス)やNammo(ノルウェー)などの企業は、環境基準を損なわない適切な推進技術に投資することを確実なものとしています。

環境に配慮した推進技術の開発は、コンプライアンスの義務を満たし、防衛および航空宇宙分野における排出ガスに関するより広範な懸念に対処します。特に、宇宙開発計画の政策に持続可能性をより多く取り入れようとしている地域にとっては、新たな可能性が開かれます。

課題:サプライチェーン管理の問題

固体ロケットモーターの産業顧客は限られており、その結果、供給能力が限られ、サプライヤーの多様性が低下しています。この制限により、戦術ミサイル、極超音速兵器プラットフォーム、および宇宙ロケットに対する高まる要求に応えようとする企業にとって、市場が脆弱なものとなっています。

また、特殊材料の調達もサプライチェーンの問題のひとつです。先進複合材料や推進剤のエネルギー物質を製造するニッチなサプライヤーはわずかしかなく、サプライチェーンや生産スケジュールに遅延や混乱が生じる可能性があります。その結果、現在ヨーロッパや中東で起きている危機が明らかにしているように、軍事プラットフォームのニーズに応えるためにサプライヤーが迅速に生産規模を拡大することができません。

固体ロケットモーター市場の各社は、サプライチェーンの混乱に対処するためにさまざまな対策を講じています。ロッキード・マーティン社はサプライヤーの基盤を多様化し、製造を二重化することでサプライチェーンの管理における問題を回避しています。同様に、Xbow社(米国)やAnduril Industries社(米国)などの企業は、付加製造や先進的なサプライチェーンソリューションを採用しています。

固体ロケットモーターの世界市場のエコシステム分析

固体ロケットモーター市場のエコシステムには、OEM、ソリューションプロバイダー、防衛調達当局が参加しています。また、投資家、出資者、学術研究者、流通業者、サービスプロバイダー、防衛調達当局も含まれます。この複雑な参加者のネットワークが市場力学、イノベーション、戦略的決定を推進しています。

プラットフォーム別では、宇宙輸送機セグメントが予測期間中に最も高い成長が見込まれています

宇宙ロケットセグメントは、効率的な推進システムを求めて固体ロケットモーターへの依存度が高まっているため、固体ロケットモーター市場で最も高い成長率が見込まれています。さらに、衛星打ち上げ、商業宇宙開発、国家宇宙計画の大幅な増加により、固体ロケットモーターの先進技術への投資が大幅に増加しています。日本、韓国、イスラエルなどの国々は、この分野でトップに立っています。これらの国々は航空宇宙分野で優れた能力を有しており、固体ロケットモーターの開発を拡大しています。

固体ロケットモーターを搭載した日本のH-IIAおよびH-IIIロケットは、通信衛星から惑星探査まで、さまざまなミッションをサポートしています。 固体ロケットモーターは、第1段目の推進に必要な推力を与え、非常に信頼性が高く、ロケットに高いペイロード容量を提供します。 地球観測、測位、科学探査などの用途でより多くの衛星を打ち上げる必要性がますます高まっているため、固体ロケットモーターが宇宙ミッションで使用されることが今後さらに増えると予想されます。

近年、小型衛星や超小型衛星の需要が高まっています。LEOにおけるIoTや通信のニーズがますます高まっていることを踏まえると、この傾向はさらに加速し、打ち上げ機にはより高い効率性と信頼性が求められるでしょう。その結果、固体ロケットモーターの需要が、その統合の簡素さや、はるかに高い推力重量比により、さらに高まることが予想されます。

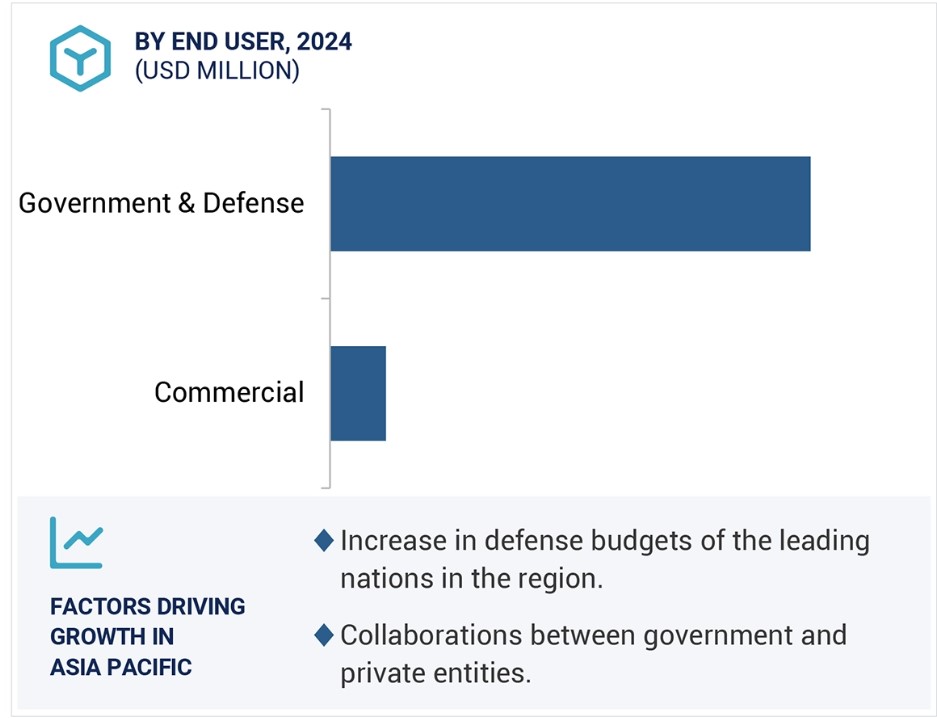

エンドユーザー別では、予測期間中、政府および防衛セグメントが市場の大きなシェアを占めると予測されています。

固体ロケットモーターは防衛セクターにとって極めて重要です。防衛セクターで使用されるロケットモーターには、ミサイルシステム、海軍兵器、戦略的抑止力などがあります。地政学的な緊張の高まりと先進的なミサイル防衛システムの使用により、防衛セクターでは信頼性が高く高性能な固体ロケットモーターの需要が高まっています。これらのロケットモーターは、攻撃および防御任務において重要な役割を果たし、ミサイルが長距離の目標に到達するために必要な推力と精度を提供し、複雑な戦闘シナリオにおける任務の成功を確実にします。先進国の政府が国家の安全保障と軍事能力の強化を絶え間なく追求し続ける中、固体ロケットモーターは政府および防衛部門で優位性を獲得することが期待されています。

新たな脅威に対抗するための先進的な兵器システムを迅速に開発し配備する必要性から、実環境において厳しい性能基準を達成できる固体ロケットモーターの需要が生み出されています。その結果、先進的な推進技術への投資を安定させるため、各地域の防衛予算が増加しています。

大陸間弾道ミサイルや極超音速ミサイルなどの戦略ミサイル計画における固体ロケットモーターへの依存は、防衛分野におけるその重要性を強調しています。さらに、材料設計や制御システムの革新が進むことで固体ロケットモーターの安全性が向上し、次世代の防衛システムへの採用が促進されています。

予測期間中にアジア太平洋地域が最高のCAGRで成長すると予測される

アジア太平洋地域は、宇宙探査、防衛近代化、戦略ミサイルプログラムへのアジア太平洋諸国の投資増加により、予測期間中に最も高い成長を達成すると予測されています。オーストラリア、インドネシアなどの国々は、この地域における新規参入国であり、一方で中国、インド、日本はその地位を維持しています。

中国による宇宙開発および軍事プログラムの積極的な展開は、この地域における重要な市場推進要因となっています。中国が開発したクァイジュ(快舟)シリーズの打ち上げロケットは、衛星の迅速な展開を目的としており、推進力には固体ロケットモーターが使用されています。同様に、インドが再利用可能な宇宙技術やガガーニャン(Gaganyaan)および有人宇宙飛行計画に再び重点を置いていることは、固体ロケットモーターへの依存が高まっていることを反映しています。

政府の強力な支援、研究開発への投資の増加、そして世界の航空宇宙産業のリーダー企業との提携が、アジア太平洋地域を固体ロケットモーターの重要な地域市場としての能力と競争力を高めています。これらの力学は、宇宙および防衛の目標を達成する上で、この地域の戦略的重要性がますます高まっていることを示しています。

固体ロケットモーター市場の最近の動向

- 2022年6月、ノースロップ・グラマン社(米国)は、固体ロケットブースター「GEM 63」および「GEM 63XL」の増産を目的として、ユナイテッド・ローンチ・アライアンス(ULA)から20億米ドルを超える複数年契約を獲得しました。

- 2023年4月、Aerojet Rocketdyne(米国)は、国防総省(DoD)から、3つの施設にわたる固体ロケットモーター生産施設の近代化と拡張に関する2億1560万ドル相当の協力協定を獲得しました。このイニシアティブは、追加ウクライナ歳出補足法により資金提供され、戦術ミサイルシステムに対する高まる需要に対応することを目的としています。

- 2024年8月、ノルウェーのNammo社は、RTX(米国)の子会社であるレイセオン(米国)と提携し、フロリダ州の施設で固体ロケットモーターの生産規模を拡大しました。2027年までに稼働開始予定のこの拡張により、製造ラインが導入され、国内生産が強化され、米国および同盟国の防衛システムに固体ロケットモーターを確実に供給できるようになります。

- 2024年6月、米国のAnduril Industries社は、米国海軍のスタンダードミサイル6(SM-6)用の第2段ロケットモーターの設計および試験を行う初の国防総省との契約を獲得しました。この契約は、航空機、水上、極超音速の脅威に対する重要な防衛システムです。この契約の価値は1900万米ドルでした。

- 2024年6月、Xbow(米国)は、米海軍のスタンダードミサイルプログラム用の固体ロケットモーター開発契約を総額730万米ドルで獲得しました。最初の契約はMk 72ブースターモーター開発で330万米ドル、2番目の契約はMk 104第2段モーター開発で400万米ドルでした。

主要な市場関係者

トップ固体ロケットモーター企業一覧

- Northrop Grumman (US)

- Nammo AS (Norway)

- L3Harris Technologies Inc (US)

- China Aerospace Science and Technology corporation (China)

- IHI Corporation (Japan)

- Rafael Advanced Systems Ltd ( France)

- Kratos Defense & Security Solutions ( US)

- Anduril Industries (US)

- United Launch Alliance (US)

- Mitsubishi Heavy Industries Ltd. (Japan)

- URSA (Finland)

- Avio spa (Italy)

- Roxel Group (France)

- NOF Corporation (Japan)

1 はじめに 24

1.1 調査目的 24

1.2 市場定義 24

1.3 調査範囲 25

1.3.1 市場細分化 25

1.3.2 対象および除外 26

1.3.3 対象年 26

1.4 対象通貨 26

1.5 関係者 27

2 調査方法 28

2.1 調査データ 28

2.1.1 二次データ 29

2.1.1.1 二次情報源からの主要データ 30

2.1.2 一次データ 30

2.1.2.1 一次情報源 30

2.1.2.2 一次情報源からの主要データ 31

2.1.3 一次インタビューの内訳 31

2.2 要因分析 32

2.2.1 はじめに 32

2.2.2 需要サイドの指標 32

2.2.3 供給サイド指標 32

2.3 市場規模の推定 33

2.3.1 ボトムアップ・アプローチ 33

2.3.1.1 市場規模の推定方法(需要サイド) 33

2.3.1.2 市場規模の例示 – インドの宇宙ロケット市場規模 34

2.3.2 トップダウン・アプローチ 35

2.4 データ・トライアングル 36

2.5 調査の前提条件 37

2.6 調査の限界 38

2.7 リスク評価 38

3 エグゼクティブ・サマリー 39

4 プレミアム・インサイト 42

4.1 固体ロケットモーター市場における魅力的な機会 42

4.2 固体ロケットモーター市場:プラットフォーム別 42

4.3 固体ロケットモーター市場:国別 43

5 市場概要 44

5.1 はじめに 44

5.2 市場力学 44

5.2.1 推進要因 45

5.2.1.1 政府および民間組織による宇宙ミッションの増加 45

5.2.1.2 防衛プラットフォームおよびアプリケーションにおける固体ロケットモーターの採用増加 46

5.2.1.3 国家の安全保障強化に向けた先進的な固体ロケットモーター製造への戦略的投資の増加 47

5.2.2 抑制要因 47

5.2.2.1 高い開発コスト 47

5.2.2.2 政府方針への準拠 47

5.2.3 機会 48

5.2.3.1 固体ロケットモーターの設計における革新と比推力の向上 48

5.2.3.2 宇宙探査の拡大とグリーン推進の採用 49

5.2.4 課題 50

5.2.4.1 生産と研究開発に影響を与える、デュアルユース技術、輸出規制、環境コンプライアンス 50

5.2.4.2 サプライチェーン管理の問題 50

5.3 価格分析 51

5.3.1 地域別想定販売価格 51

5.3.2 プラットフォーム別想定価格分析、2023年 51

5.4 バリューチェーン分析 52

5.5 生態系分析 53

5.5.1 著名企業 53

5.5.2 民間および小規模企業 54

5.5.3 エンドユーザー 54

5.6 技術分析 55

5.6.1 主要技術 56

5.6.1.1 先進的な推進剤の配合 56

5.6.1.2 付加製造(3D 印刷) 56

5.6.2 補完技術 56

5.6.2.1 先進ノズル技術 56

5.6.2.2 シミュレーションおよび仮想試験 56

5.7 顧客のビジネスに影響を与えるトレンドと混乱 57

5.8 貿易分析 57

5.8.1 国別輸入、2020年~2023年(単位:千米ドル) 57

5.8.2 国別輸出、2020年~2023年(単位:千米ドル) 59

5.9 規制環境 60

5.10 ケーススタディ分析 63

5.10.1 ソリッドロケットモーター向けURSA MAJOR社のLYNXソリューション 63

5.10.2 ソリッドロケットモーター向けX-BOW SYSTEMS社の積層造形 63

5.10.3 ノースロップ・グラマンの NASA SLS プログラム向け BOLE 固体ロケットモーター 63

5.11 主要関係者と購入基準 64

5.11.1 購入プロセスにおける主要関係者 64

5.11.2 購入基準 65

5.12 主要な会議およびイベント、2024年~2025年 66

5.13 投資および資金調達シナリオ 66

5.14 運用データ 67

5.15 技術ロードマップ 70

5.16 ビジネスモデル 72

5.16.1 ソリッドロケットモーターズ: ビジネスモデル 72

5.17 部品表 73

5.18 マクロ経済の見通し 75

5.18.1 はじめに 75

5.18.2 北米 76

5.18.3 欧州 76

5.18.4 アジア太平洋地域 76

5.18.5 中東 76

5.18.6 ラテンアメリカおよびアフリカ 77

5.19 AI/ジェネレーティブAIの影響 78

5.19.1 防衛産業におけるAIの影響 78

5.19.2 主要国による軍事におけるAIの採用 79

5.19.3 固体ロケットモーター市場におけるAIの影響 80

6 業界トレンド 81

6.1 はじめに 81

6.2 技術トレンド 81

6.2.1 先進材料 82

6.2.2 ケースオン推進剤処理 82

6.2.3 環境にやさしい推進剤モーター 82

6.3 メガトレンドの影響 83

6.3.1 自動化 83

6.3.2 付加製造 83

6.3.3 デジタルエンジニアリングおよびシミュレーション 84

6.4 サプライチェーン分析 84

6.5 特許分析 86

7 ソリッドロケットモーター市場、プラットフォーム別 90

7.1 はじめに 91

7.2 ミサイル 94

7.2.1 巡航ミサイル 94

7.2.1.1 次世代巡航ミサイルに対する世界的な需要の高まりが市場を牽引 94

7.2.2 弾道ミサイル 95

7.2.2.1 先進的な防衛および迎撃能力に対するニーズが市場を牽引 95

7.2.3 その他のミサイル 95

7.3 ロケット砲 97

7.3.1 多連装ロケットシステム(MLRS) 97

7.3.1.1 市場を牽引する長距離精密誘導兵器の配備におけるMLRSの有効性 97

7.3.2 携帯式防空システム(MANPADS) 98

7.3.2.1 市場を牽引するMANPADSの提供する高い可搬性 98

7.4 宇宙打ち上げ機 98

7.4.1 小型打ち上げ機 99

7.4.1.1 商業および防衛用途の小型衛星に対する需要が市場を後押し 99

7.4.2 中型および大型打ち上げ機 99

7.4.2.1 成長を促進するための著名な防衛企業および政府による継続的な開発 99

8 固体ロケットモーター市場:エンドユーザー別 102

8.1 はじめに 103

8.2 政府および防衛 105

8.2.1 固体ロケットモーターの需要を促進する多様な政府および防衛ニーズ 105

8.3 商業事業者 105

8.3.1 民間宇宙開発事業における固体ロケットモーターの需要が市場を後押し 105

9 固体ロケットモーター市場、コンポーネント別 106

9.1 はじめに 107

9.2 推進剤 108

9.2.1 市場を牽引する推進剤の簡素化と迅速な展開 108

9.2.2 複合推進剤 108

9.2.3 ダブルベース推進剤 108

9.2.4 その他の推進剤 108

9.3 ノズル 110

9.3.1 先進的なノズル設計が固体ロケットモーターの推力制御と効率を革新 110

9.3.2 ベクトル制御 110

9.3.3 固定 110

9.4 点火装置 111

9.4.1 信頼性が高く、正確で効率的な燃焼開始を実現する先進的な点火技術 111

9.4.2 パイロジェン 112

9.4.3 パイロテクニック 112

9.5 モーターケーシング 113

9.5.1 堅牢で高精度なモーターケーシングに対する高まるニーズ 113

9.5.2 複合材料 114

9.5.3 金属 114

9.6 その他のコンポーネント 114

10 固体ロケットモーター市場:地域別 115

10.1 はじめに 116

10.2 北米 117

10.2.1 ペストル分析:北米 117

10.2.2 米国 121

10.2.2.1 新規参入者と市場を牽引する開発 121

10.2.3 カナダ 122

10.2.3.1 市場を牽引するサプライチェーンの回復力と技術的競争力 122

10.3 ヨーロッパ 123

10.3.1 PESTLE分析:ヨーロッパ 124

10.3.2 英国 127

10.3.2.1 成長を促進する技術競争力とサプライチェーンの回復力に対するニーズ 127

10.3.3 ロシア 128

10.3.3.1 防衛調達プログラムの増加が市場を後押し 128

10.3.4 フランス 129

10.3.4.1 VRとMRの統合による防衛訓練プログラムの近代化が市場を後押し 129

10.3.5 ドイツ 130

10.3.5.1 固体推進剤の製造需要が市場を牽引 130

10.3.6 イタリア 131

10.3.6.1 航空宇宙推進技術の進歩と戦略的提携が成長を促進 131

10.4 アジア太平洋地域 133

10.4.1 アジア太平洋地域:PESTLE分析 133

10.4.2 中国 136

10.4.2.1 軍事および宇宙探査の目標を支援する技術革新が市場を牽引 136

10.4.3 インド 138

10.4.3.1 固体ロケットモーターの生産能力強化が市場を牽引 138

10.4.4 日本 139

10.4.4.1 成長を促進する費用対効果に優れ、信頼性の高い固体推進システムの開発に重点を置く 139

10.4.5 韓国 140

10.4.5.1 成長を促進するミサイル開発のための戦略的投資 140

10.4.6 オーストラリア 141

10.4.6.1 主要産業プレーヤー間の提携と政府投資の拡大が市場を牽引 141

10.5 中東 143

10.5.1 PESTLE分析 143

10.5.2 GCC 146

10.5.2.1 クウェート 146

10.5.2.1.1 成長を促進するために防衛および航空宇宙セクターの強化が必要 146

10.5.2.2 サウジアラビア 148

10.5.2.2.1 市場を活性化するために防衛生産能力の強化が必要 148

10.5.3 中東その他 149

10.6 世界のその他の地域 150

10.6.1 ラテンアメリカ 153

10.6.1.1 新たなミサイル技術の調達が成長を促進 153

10.6.2 アフリカ 154

10.6.2.1 新たなミサイル技術への投資の増加が市場を牽引 154

11 競合状況 156

11.1 はじめに 156

11.2 主要企業の戦略/勝利への権利、2020年~2024年 156

11.3 収益分析、2020年~2023年 159

11.4 市場シェア分析、2023年 159

11.5 ブランド/製品比較 162

11.6 企業評価および財務指標 163

11.7 企業評価マトリクス:主要企業、2023年 164

11.7.1 スター 164

11.7.2 新興のリーダー 164

11.7.3 普及したプレーヤー 164

11.7.4 参加者 164

11.7.5 企業規模:主要プレーヤー 166

11.7.5.1 企業拠点 166

11.7.5.2 地域拠点 167

11.7.5.3 プラットフォーム拠点 168

11.7.5.4 エンドユーザー拠点 169

11.8 企業評価マトリクス:新興企業/中小企業、2023年 170

11.8.1 進歩的な企業 170

11.8.2 対応力のある企業 170

11.8.3 ダイナミックな企業 170

11.8.4 スタート地点 170

11.8.5 競争力のあるベンチマーキング 172

11.8.5.1 スタートアップ/中小企業のリスト 172

11.8.5.2 スタートアップ/中小企業の競合ベンチマーキング 173

11.9 競合シナリオ 174

11.9.1 製品発売 174

11.9.2 拡大 174

11.9.3 取引 175

11.9.4 その他の動向 178

12 企業プロフィール 180

12.1 主要企業 180

12.1.1 ノースロップ・グラマン 180

12.1.1.1 事業概要 180

12.1.1.2 製品 181

12.1.1.3 最近の動向 182

12.1.1.3.1 その他の動向 182

12.1.1.4 MnMの見解 183

12.1.1.4.1 勝利への権利 183

12.1.1.4.2 戦略的選択肢 183

12.1.1.4.3 弱みと競合他社からの脅威 183

12.1.2 L3HARRIS TECHNOLOGIES, INC. 184

12.1.2.1 事業概要 184

12.1.2.2 提供製品 185

12.1.2.3 最近の動向 186

12.1.2.3.1 取引 186

12.1.2.3.2 拡張 187

12.1.2.3.3 その他の動向 187

12.1.2.4 MnMの見解 187

12.1.2.4.1 勝利への権利 187

12.1.2.4.2 戦略的選択肢 188

12.1.2.4.3 弱みと競合他社からの脅威 188

12.1.3 中国航天科工集団公司 189

12.1.3.1 事業概要 189

12.1.3.2 提供製品 189

12.1.3.3 最近の動向 190

12.1.3.3.1 その他の動向 190

12.1.3.4 MnMの見解 190

12.1.3.4.1 勝利への権利 190

12.1.3.4.2 戦略的選択肢 190

12.1.3.4.3 弱みと競合他社からの脅威 190

12.1.4 NAMMO AS 191

12.1.4.1 事業概要 191

12.1.4.2 製品 192

12.1.4.3 最近の動向 193

12.1.4.3.1 拡大 193

12.1.4.3.2 その他の動向 193

12.1.4.4 MnMの見解 193

12.1.4.4.1 勝利への権利 193

12.1.4.4.2 戦略的選択肢 193

12.1.4.4.3 弱みと競合による脅威 194

12.1.5 ラファエル・アドバンスト・ディフェンス・システムズ・リミテッド 195

12.1.5.1 事業概要 195

12.1.5.2 提供する製品 196

12.1.5.3 MnM ビュー 197

12.1.5.3.1 勝利への権利 197

12.1.5.3.2 戦略的選択肢 197

12.1.5.3.3 弱みと競合他社からの脅威 197

12.1.6 IHI CORPORATION 198

12.1.6.1 事業概要 198

12.1.6.2 製品 199

12.1.7 KRATOS DEFENSE & SECURITY SOLUTIONS, INC. 200

12.1.7.1 事業概要 200

12.1.7.2 製品 201

12.1.7.3 最近の動向 201

12.1.7.3.1 その他の動向 201

12.1.8 ANDURIL INDUSTRIES 202

12.1.8.1 事業概要 202

12.1.8.2 製品 202

12.1.8.3 最近の動向 203

12.1.8.3.1 取引 203

12.1.8.3.2 拡張 203

12.1.8.3.3 その他の動向 204

12.1.9 ユナイテッド・ローンチ・アライアンス社 205

12.1.9.1 事業概要 205

12.1.9.2 提供製品 205

12.1.10 三菱重工業株式会社 206

12.1.10.1 事業概要 206

12.1.10.2 製品 207

12.1.11 XBOW 208

12.1.11.1 事業概要 208

12.1.11.2 製品 208

12.1.11.3 最近の動向 209

12.1.11.3.1 取引 209

12.1.11.3.2 その他の動向 209

12.1.12 アーサ・メジャー・テクノロジーズ・インク 210

12.1.12.1 事業概要 210

12.1.12.2 製品 210

12.1.12.3 最近の動向 211

12.1.12.3.1 取引 211

12.1.12.3.2 その他の動向 211

12.1.13 AVIO SPA 212

12.1.13.1 事業概要 212

12.1.13.2 製品 212

12.1.13.3 最近の動向 213

12.1.13.3.1 取引 213

12.1.13.3.2 その他の動向 213

12.1.14 ロクセル・グループ 214

12.1.14.1 事業概要 214

12.1.14.2 提供製品 214

12.1.15 NOF CORPORATION 215

12.1.15.1 事業概要 215

12.1.15.2 提供製品 216

12.2 その他の事業者 217

12.2.1 ブラック・スカイ・インダストリーズ 217

12.2.2 エボリューション・スペース 217

12.2.3 ウルトラメット 218

12.2.4 カーマン・スペース・アンド・ディフェンス 219

12.2.5 エスティス・エナジェティクス 220

12.2.6 スペースフィールズ・プライベート・リミテッド 221

12.2.7 エデプロ 222

12.2.8 アドバンスト・ストラクチャル・テクノロジーズ 223

12.2. 9 バイエルン・ケミー社 224

12.2.10 ファイアーホーク・エアロスペース社 225

13 付録 226

13.1 ディスカッションガイド 226

13.2 KnowledgeStore:MarketsandMarketsの購読ポータル 228

13.3 付録 230

13.4 カスタマイズオプション 231

13.5 関連レポート 231

13. 6 著者詳細 232

表1 対象および除外 26

表2 米ドル為替レート、2019年~2023年 27

表3 宇宙打ち上げ機およびミサイルとそれぞれの固体

ロケットモータ 45

表4 防衛用途の固体ロケットモータ 46

表5 コペルニクス計画の主な障壁 48

表6 プラットフォーム別の固体ロケットモータの価格分析(

2023年)(百万米ドル) 52

表7 固体ロケットモータ市場: 生態系における企業の役割 54

表8 HSコード841280準拠製品に関する輸入データ、国別、2020年~2023年(単位:千米ドル) 58

表9 HSコード841280準拠製品に関する輸出データ、国別、2020年~2023年(単位:千米ドル) 59

表10 北米:規制当局、政府機関、

その他の組織 60

表11 欧州: 規制当局、政府機関、その他の組織 60

表 12 アジア太平洋地域:規制当局、政府機関、その他の組織 61

表 13 中東:規制当局、政府機関、その他の組織 62

表 14 世界のその他の地域: 規制当局、政府機関、その他の組織 62

表15 購入プロセスにおけるステークホルダーの影響(プラットフォーム別)(%) 64

表16 主な購入基準(プラットフォーム別) 65

表17 主な会議およびイベント(2025年) 66

表18 主要国別の弾道ミサイルの保有数(2023年) 67

表19 主要国別の固体ロケットモーターを使用する宇宙打ち上げ機(

2023年) 69

表20 ビジネスモデルの比較 73

表21 固体ロケットモーターの部品表分析 73

表22 固体ロケットモーター市場における主要特許の一覧( 2020年~2024年 87

表23 固体ロケットモーター市場:プラットフォーム別、2020年~2023年(百万米ドル) 91

表24 固体ロケットモーター市場:プラットフォーム別、2024年~2029年(百万米ドル) 92

表25 固体ロケットモーター市場:プラットフォーム別、2020年~2023年(単位) 92

表26 固体ロケットモーター市場: プラットフォーム別、2024年~2029年(単位) 92

表27 固体および液体ロケットモーターアプリケーションの競合分析 92

表28 固体ロケットモーター市場、ミサイル別、2020年~2023年(百万米ドル) 94

表29 固体ロケットモーター市場、ミサイル別、 2024年~2029年(百万米ドル) 94

表30 ミサイルで使用される固体ロケットモーター 95

表31 GMLRSにおける固体ロケットモーターの用途 98

表32 固体ロケットモーター市場、宇宙打ち上げ機別、

2020年~2023年(百万米ドル) 99

表33 固体ロケットモーター市場、宇宙打ち上げ機別、

2024年~2029年(百万米ドル) 99

表34 PSLVにおける固体ロケットモーターの用途 100

表35 固体ロケットモーター市場、エンドユーザー別、2020年~2023年(百万米ドル) 103

表36 固体ロケットモーター市場、エンドユーザー別、2024年~2029年(百万米ドル) 103

表37 固体ロケットモーターの選好と主要セグメント推進要因 104

表38 固体ロケットモーター市場、 コンポーネント別、2020年~2023年(百万米ドル) 107

表39 固体ロケットモーター市場、コンポーネント別、2024年~2029年(百万米ドル) 107

表40 固体ロケットモーター推進剤の分析 109

表41 ノースロップ・グラマンが製造するロケットモーターノズルの比較分析

110

表42 ナムモが製造する固体ロケットモーター点火装置の特性

112

表43 固体ロケットモーター市場、 地域別、2020年~2023年(百万米ドル) 116

表44 固体ロケットモーター市場、地域別、2024年~2029年(百万米ドル) 117

表45 北米: 固体ロケットモーター市場:国別、

2020年~2023年(百万米ドル) 119

表46 北米:固体ロケットモーター市場:国別、

2024年~2029年(百万米ドル) 120

表47 北米:固体ロケットモーター市場:エンドユーザー別、

2020年~2023年(百万米ドル) 120

表48 北米:固体ロケットモーター市場:エンドユーザー別、

2024年~2029年(百万米ドル) 120

表49 北米: 固体ロケットモーター市場:プラットフォーム別、

2020年~2023年(百万米ドル) 120

表50 北米:固体ロケットモーター市場:プラットフォーム別、

2024年~2029年(百万米ドル) 121

表51 米国:固体ロケットモーター市場:エンドユーザー別、2020年~2023年(百万米ドル) 121

表52 米国:固体ロケットモーター市場:エンドユーザー別、2024年~2029年(百万米ドル) 122

表53 米国:固体ロケットモーター市場:プラットフォーム別、2020年~2023年(百万米ドル) 122

表54 米国: 固体ロケットモーター市場:プラットフォーム別、2024年~2029年(百万米ドル) 122

表55 カナダ:固体ロケットモーター市場:エンドユーザー別、

2020年~2023年(百万米ドル) 123

表56 カナダ:固体ロケットモーター市場:エンドユーザー別、

2024年~2029年(百万米ドル) 123

表57 カナダ:固体ロケットモーター市場:プラットフォーム別、

2020年~2023年(百万米ドル) 123

表58 カナダ:固体ロケットモーター市場:プラットフォーム別、

2024年~2029年(百万米ドル) 123

表59 ヨーロッパ: 固体ロケットモーター市場、国別、

2020年~2023年(百万米ドル) 126

表60 ヨーロッパ:固体ロケットモーター市場、国別、

2024年~2029年(百万米ドル) 126

表61 ヨーロッパ:固体ロケットモーター市場、エンドユーザー別、

2020年~2023年(百万米ドル) 126

表62 ヨーロッパ:固体ロケットモーター市場、エンドユーザー別、

2024年~2029年(百万米ドル) 126

表63 ヨーロッパ:固体ロケットモーター市場、プラットフォーム別、

2020年~2023年(百万米ドル) 127

表64 ヨーロッパ: 固体ロケットモーター市場、プラットフォーム別、

2024年~2029年(百万米ドル) 127

表65 英国:固体ロケットモーター市場、エンドユーザー別、2020年~2023年(百万米ドル) 127

表66 英国:固体ロケットモーター市場、エンドユーザー別、2024年~2029年(百万米ドル) 127

表67 英国:固体ロケットモーター市場、プラットフォーム別、2020年~2023年(百万米ドル) 128

表68 英国: 固体ロケットモーター市場、プラットフォーム別、2024年~2029年(百万米ドル) 128

表69 ロシア:固体ロケットモーター市場、エンドユーザー別、

2020年~2023年(百万米ドル) 128

表70 ロシア:固体ロケットモーター市場、エンドユーザー別、

2024年~2029年(百万米ドル) 129

表71 ロシア: 固体ロケットモーター市場、プラットフォーム別、

2020年~2023年(百万米ドル) 129

表72 ロシア:固体ロケットモーター市場、プラットフォーム別、

2024年~2029年(百万米ドル) 129

表73 フランス:固体ロケットモーター市場、エンドユーザー別、

2020年~2023年(百万米ドル) 130

表74 フランス:固体ロケットモーター市場、エンドユーザー別、

2024年~2029年(百万米ドル) 130

表75 フランス: 固体ロケットモーター市場、プラットフォーム別、

2020年~2023年(百万米ドル) 130

表76 フランス:固体ロケットモーター市場、プラットフォーム別、

2024年~2029年(百万米ドル) 130

表77 ドイツ:固体ロケットモーター市場、エンドユーザー別、

2020年~2023年(百万米ドル) 131

表78 ドイツ: 固体ロケットモーター市場、エンドユーザー別、

2024年~2029年(百万米ドル) 131

表79 ドイツ:固体ロケットモーター市場、プラットフォーム別、

2020年~2023年(百万米ドル) 131

表80 ドイツ:固体ロケットモーター市場、プラットフォーム別、

2024年~2029年(百万米ドル) 131

表81 イタリア:固体ロケットモーター市場、エンドユーザー別、

2020年~2023年(百万米ドル) 132

表82 イタリア: 固体ロケットモーター市場、エンドユーザー別、

2024年~2029年(百万米ドル) 132

表83 イタリア:固体ロケットモーター市場、プラットフォーム別、

2020年~2023年(百万米ドル) 132

表84 イタリア:固体ロケットモーター市場、プラットフォーム別、

2024年~2029年(百万米ドル) 132

表85 アジア太平洋地域: 固体ロケットモーター市場、国別、

2020年~2023年(百万米ドル) 135

表86 アジア太平洋地域:固体ロケットモーター市場、国別、

2024年~2029年(百万米ドル) 135

表87 アジア太平洋地域:固体ロケットモーター市場、エンドユーザー別、

2020年~2023年(百万米ドル) 135

表88 アジア太平洋地域: 固体ロケットモーター市場、エンドユーザー別、

2024年~2029年(百万米ドル) 135

表89 アジア太平洋地域:固体ロケットモーター市場、プラットフォーム別、

2020年~2023年(百万米ドル) 136

表90 アジア太平洋地域:固体ロケットモーター市場、プラットフォーム別、

2024年~2029年(百万米ドル) 136

表91 中国:固体ロケットモーター市場、エンドユーザー別、

2020年~2023年(百万米ドル) 137

表92 中国: 固体ロケットモーター市場、エンドユーザー別、

2024年~2029年(百万米ドル) 137

表 93 中国:固体ロケットモーター市場、プラットフォーム別、

2020年~2023年(百万米ドル) 137

表 94 中国:固体ロケットモーター市場、プラットフォーム別、

2024年~2029年(百万米ドル) 137

表 95 インド:固体ロケットモーター市場、エンドユーザー別、

2020年~2023年(百万米ドル) 138

表 96 インド: 固体ロケットモーター市場、エンドユーザー別、

2024年~2029年(百万米ドル) 138

表 97 インド:固体ロケットモーター市場、プラットフォーム別、

2020年~2023年(百万米ドル) 138

表 98 インド:固体ロケットモーター市場、プラットフォーム別、

2024年~2029年(百万米ドル) 139

表 99 日本: 固体ロケットモーター市場、エンドユーザー別、

2020年~2023年(百万米ドル) 139

表100 日本:固体ロケットモーター市場、エンドユーザー別、

2024年~2029年(百万米ドル) 139

表101 日本:固体ロケットモーター市場、プラットフォーム別、

2020年~2023年(百万米ドル) 140

表102 日本:固体ロケットモーター市場、プラットフォーム別、

2024年~2029年(百万米ドル) 140

表103 韓国: 固体ロケットモーター市場、エンドユーザー別、

2020年~2023年(百万米ドル) 140

表104 韓国:固体ロケットモーター市場、エンドユーザー別、

2024年~2029年(百万米ドル) 141

表105 韓国:固体ロケットモーター市場、プラットフォーム別、

2020年~2023年(百万米ドル) 141

表106 韓国: 固体ロケットモーター市場、プラットフォーム別、

2024年~2029年(百万米ドル) 141

表107 オーストラリア:固体ロケットモーター市場、エンドユーザー別、

2020年~2023年(百万米ドル) 142

表108 オーストラリア:固体ロケットモーター市場、エンドユーザー別、

2024年~2029年(百万米ドル) 142

表109 オーストラリア: 固体ロケットモーター市場、プラットフォーム別、

2020年~2023年(百万米ドル) 142

表110 オーストラリア:固体ロケットモーター市場、プラットフォーム別、

2024年~2029年(百万米ドル) 142

表111 中東:固体ロケットモーター市場、プラットフォーム別、

2020年~2023年(百万米ドル) 145

表112 中東: 固体ロケットモーター市場、プラットフォーム別、

2024年~2029年(百万米ドル) 145

表113 中東:固体ロケットモーター市場、エンドユーザー別、

2020年~2023年(百万米ドル) 145

表114 中東:固体ロケットモーター市場、エンドユーザー別、

2024年~2029年(百万米ドル) 145

表115 中東: 固体ロケットモーター市場:国別、

2020年~2023年(百万米ドル) 146

表116 中東:固体ロケットモーター市場:国別、

2024年~2029年(百万米ドル) 146

表117 クウェート:固体ロケットモーター市場:エンドユーザー別、

2020年~2023年(百万米ドル) 147

表118 クウェート:固体ロケットモーター市場:エンドユーザー別、

2024年~2029年(百万米ドル) 147

表119 クウェート:固体ロケットモーター市場:プラットフォーム別、

2020年~2023年(百万米ドル) 147

表120 クウェート: 固体ロケットモーター市場、プラットフォーム別、

2024年~2029年(百万米ドル) 147

表121 サウジアラビア:固体ロケットモーター市場、エンドユーザー別、

2020年~2023年(百万米ドル) 148

表122 サウジアラビア:固体ロケットモーター市場、エンドユーザー別、

2024年~2029年(百万米ドル) 148

表123 サウジアラビア: 固体ロケットモーター市場、プラットフォーム別、

2020年~2023年(百万米ドル) 148

表124 サウジアラビア:固体ロケットモーター市場、プラットフォーム別、

2024年~2029年(百万米ドル) 149

表125 中東その他: 固体ロケットモーター市場、エンドユーザー別、

2020年~2023年(百万米ドル) 149

表126 中東その他:固体ロケットモーター市場、エンドユーザー別、

2024年~2029年(百万米ドル) 149

表127 中東その他:固体ロケットモーター市場、プラットフォーム別、

2020年~2023年(百万米ドル) 150

表128 中東その他:固体ロケットモーター市場、プラットフォーム別、

2024年~2029年(百万米ドル) 150

表129 世界その他: 固体ロケットモーター市場、プラットフォーム別、

2020年~2023年(百万米ドル) 151

表130 世界のその他地域:固体ロケットモーター市場、プラットフォーム別、

2024年~2029年(百万米ドル) 152

表131 世界のその他地域: 固体ロケットモーター市場、エンドユーザー別、

2020年~2023年(百万米ドル) 152

表132 世界のその他地域:固体ロケットモーター市場、エンドユーザー別、

2024年~2029年(百万米ドル) 152

表133 世界のその他地域:固体ロケットモーター市場、地域別、

2020年~2023年(百万米ドル) 152

表134 世界のその他地域: 固体ロケットモーター市場、地域別、

2024年~2029年(百万米ドル) 153

表135 ラテンアメリカ:固体ロケットモーター市場、エンドユーザー別、

2020年~2023年(百万米ドル) 153

表136 ラテンアメリカ: 固体ロケットモーター市場、エンドユーザー別、

2024年~2029年(百万米ドル) 153

表137 ラテンアメリカ:固体ロケットモーター市場、プラットフォーム別、

2020年~2023年(百万米ドル) 154

表138 ラテンアメリカ:固体ロケットモーター市場、プラットフォーム別、

2024年~2029年(百万米ドル) 154

表139 アフリカ: 固体ロケットモーター市場:エンドユーザー別、

2020年~2023年(百万米ドル) 154

表140 アフリカ:固体ロケットモーター市場:エンドユーザー別、

2024年~2029年(百万米ドル) 155

表141 アフリカ:固体ロケットモーター市場:プラットフォーム別、

2020年~2023年(百万米ドル) 155

表142 アフリカ:固体ロケットモーター市場:プラットフォーム別、

2024年~2029年(百万米ドル) 155

表143 主要企業の戦略/勝利への権利、2020年~2024年 156

表144 固体ロケットモーター市場: 競争の度合い 160

表 145 固体ロケットモーター市場:地域別 167

表 146 固体ロケットモーター市場:プラットフォーム別 168

表 147 固体ロケットモーター市場:エンドユーザー別 169

表 148 固体ロケットモーター市場:新興企業/中小企業の一覧 172

表 149 固体ロケットモーター市場:新興企業/中小企業の競合ベンチマーク 173

表 150 固体ロケットモーター市場:製品発売、

2020年1月~2024年9月 174

表 151 固体ロケットモーター市場: 拡大、2020年1月~

2024年9月 174

表152 固体ロケットモーター市場:取引、2020年1月~2024年9月 175

表153 固体ロケットモーター市場:その他の動向、

2020年1月~2024年9月 178

表154 ノースロップ・グラマン:企業概要 180

表155 ノースロップ・グラマン:提供製品 181

表156 ノースロップ・グラマン:製品発売 182

表157 ノースロップ・グラマン:その他の動向 182

表158 L3ハリス・テクノロジーズ:企業概要 184 :会社概要 184

表159 L3HARRIS TECHNOLOGIES, INC.:提供製品 185

表160 L3HARRIS TECHNOLOGIES, INC.:取引 186

表161 L3HARRIS TECHNOLOGIES, INC.:拡張 187

表162 L3HARRIS TECHNOLOGIES, INC.:その他の動向 187 その他の動向 187

表 163 中国航天科工集団公司:

会社概要 189

表 164 中国航天科工集団公司:

提供製品 189

表 165 中国航天科工集団公司:

その他の動向 190

表 166 ナムモ AS:会社概要 191

表 167 ナムモ AS:提供製品 192

表 168 ナムモ AS:拡張 193

表 169 ナムモ AS:その他の動向 193

表 170 ラファエル・アドバンスト・ディフェンス・システムズ社:会社概要 195

表 171 ラファエル・アドバンスト・ディフェンス・システムズ社: :提供製品 196

表 172 IHI CORPORATION:会社概要 198

表 173 IHI CORPORATION:提供製品 199

表 174 KRATOS DEFENSE & SECURITY SOLUTIONS, INC.:会社概要 200

表 175 KRATOS DEFENSE & SECURITY SOLUTIONS, INC.:提供製品 201

表 176 KRATOS DEFENSE & SECURITY SOLUTIONS, INC. その他の動向 201

表177 ANDURIL INDUSTRIES:会社概要 202

表178 ANDURIL INDUSTRIES:提供製品 202

表179 ANDURIL INDUSTRIES:取引 203

表180 ANDURIL INDUSTRIES:拡張 203

表181 ANDURIL INDUSTRIES:その他の動向 204

表182 UNITED LAUNCH ALLIANCE LLC:会社概要 205

表183 UNITED LAUNCH ALLIANCE LLC:提供製品 205

表184 三菱重工業株式会社:会社概要 206 :会社概要 206

表185 三菱重工業株式会社: : 製品 207

表186 XBOW: 会社概要 208

表187 XBOW: 製品 208

表188 XBOW: 取引 209

表189 XBOW: その他の動向 209

表190 URSA MAJOR TECHNOLOGIES INC: 会社概要 210

表191 URSA MAJOR TECHNOLOGIES INC: 製品 210

表192 URSA MAJOR TECHNOLOGIES INC: 取引 211

表193 URSA MAJOR TECHNOLOGIES INC: その他の動向 211

表194 AVIO SPA: 会社概要 212

表195 AVIO SPA: 製品 212

表196 AVIO SPA: 取引 213

表197 アビオ社:その他の動向 213

表198 ロクセル・グループ:企業概要 214

表199 ロクセル・グループ:製品 214

表200 NOFコーポレーション:企業概要 215

表201 NOFコーポレーション:製品 216

表202 ブラック・スカイ・インダストリーズ:企業概要 217

表203 エボリューション・スペース:企業概要 217

表204 ウルトラメット:企業概要 218

表205 カーマン・スペース・アンド・ディフェンス:企業概要 219

表206 エスティス・エナジェティクス:企業概要 220

表207 スペースフィールズ・プライベート・リミテッド: :企業概要 221

表 208 EDEPRO:企業概要 222

表 209 ADVANCED STRUCTURAL TECHNOLOGIES:企業概要 223

表 210 BAYERN-CHEMIE GMBH:企業概要 224

表 211 FIREHAWK AEROSPACE INC.:企業概要 225

表 212 SOLID ROCKET MOTORS MARKET:その他のマッピングされた企業 230