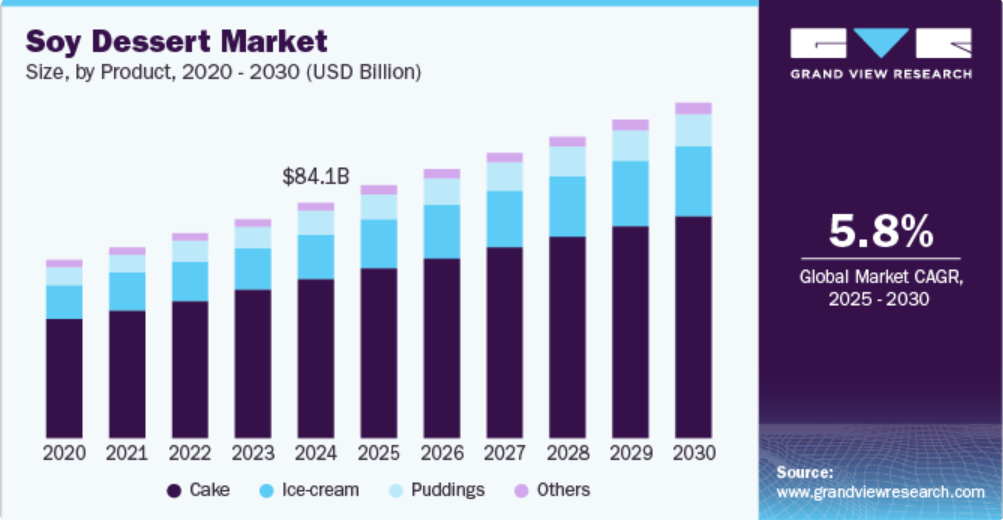

製品洞察

大豆ベースのケーキセグメントは、これらのデザートアイテムの幅広い人気と販売により、2024年には世界の大豆デザート産業の67.1%の最大の収益シェアを占めました。 特に、植物由来の食事、乳製品不使用製品、健康志向の消費に関心が高まっている市場では、需要が著しく伸びています。豆乳、豆腐、大豆タンパク質などの大豆成分を従来の乳製品や卵の代用品として使用した大豆ベースのケーキは、幅広い消費者層にアピールしています。これらのケーキは、乳糖不耐症やビーガン志向などの食事制限のある人々や、より健康的なデザートの代替品を求める人々から特に人気があります。さらに、ベーカリー企業は、消費者による植物由来食品への関心を高めるために、著名なシェフとコラボレーションして限定商品を発売することがよくあります。

一方、アイスクリーム部門は予測期間中に最も高いCAGRで成長すると予測されています。 大豆やアーモンドなどの乳製品代替品の人気が高まっていることを受け、アイスクリームメーカー各社は大豆ベースの製品を数多く発売しています。 それらの製品は、従来の乳製品アイスクリームよりも健康的な選択肢として販売されることが多くあります。 大豆は飽和脂肪が少なく、コレステロールを含まないため、従来品よりも心臓に優しい代替品となります。企業はアイスクリームのラインナップにさらにユニークな商品を導入しようと狙っており、今後数年間で市場拡大の大きな機会が生まれると予想されます。

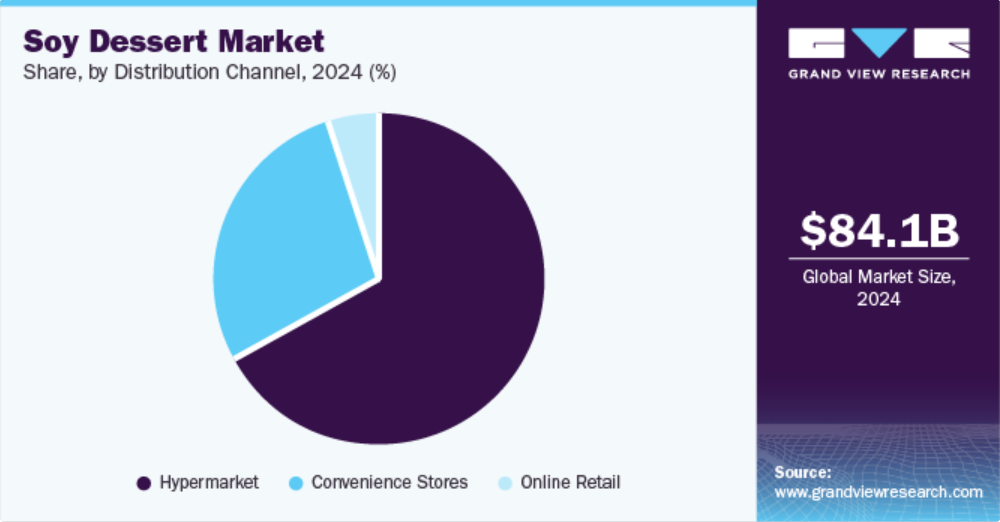

流通チャネルの洞察

2024年には、大豆デザートの世界市場でハイパーマーケットセグメントが最大の収益シェアを占めました。これは、これらの店舗での大豆ベースのデザートの販売が大幅に拡大したことが要因です。多数のブランドがウォルマートなどの店舗で自社製品を宣伝しており、新規顧客獲得につながる割引クーポンや無料サンプルを提供しています。健康、倫理、環境上の理由から植物由来の代替品への嗜好が高まっていることを受け、ハイパーマーケットはデザートコーナーでより幅広い大豆ベースの製品を提供することで、このシフトを活かしています。消費者は購入時に、より新しい種類のケーキ、プリン、ペストリーを求める傾向が強まっており、それが他の流通チャネルよりもハイパーマーケットを好む理由につながっています。

オンライン小売セグメントは、予測期間中に最も速いCAGRで成長すると予想されています。世界的なスマートフォンとインターネットの急速な普及、そして従来のデザートに代わる植物由来の代替品に対する需要の高まりにより、消費者の間でオンラインチャネルの利用が増加しています。さらに、これらのプラットフォームは、小規模ブランドや自宅で事業を営むシェフや製菓愛好家にとって、費用対効果の高い商品プロモーションや販売の手段となっています。当日または翌日配達オプションや割引の提供により、オンラインチャネルへのアクセスがさらに促進され、セグメントの拡大につながっています。

地域別洞察

2024年には、北米が世界の大豆デザート産業で最大の収益シェア27.3%を占めました。ビーガン人口の急速な拡大と、かなりの数の乳糖不耐症人口の存在により、この地域では競争の激しい市場が形成されています。米国とカナダの大手ファーストフード店や小規模なフードアウトレットでは、大豆ベースの製品の人気が高まっていることを受け、メニューに大豆ベースの製品を導入する店舗が増えています。さらに、地域当局は常に、メーカーが良質な原料を使用し、最良の慣行に従って製品を生産することを重視しています。2024年10月、Soy Canadaはカナダ穀物委員会との提携を発表し、これにより後者はカナダ産大豆品質プログラムを提供できるようになりました。このイニシアティブにより、国際的なバイヤーが同国の食品用大豆の品質を理解できるようになることが期待されています。

米国産大豆デザートの市場動向

米国は、ペストリーやアイスクリームなどの製品における乳製品代替品への需要の高まりに後押しされ、2024年の地域市場で圧倒的な収益シェアを占めました。消費者は大豆のさまざまな健康効果についてますます認識するようになっていますが、これはさまざまなブランドを宣伝するセレブリティやスポーツ選手によってさらに広められています。米国立衛生研究所の糖尿病・消化器病・腎臓病研究所(NIDDK)の報告によると、米国人口の約36%が乳糖不耐症である。このため、アーモンド、大豆、オーツ麦を原料とする代替製品の販売が増加し、市場が拡大している。

ヨーロッパの大豆デザート市場の動向

ヨーロッパは、2024年には世界市場でかなりの収益シェアを占めました。これは、ドイツ、英国、オランダなどの国々でビーガンやベジタリアン向けの食品の採用が先導されたことによる、植物由来の食事への大幅なシフトが後押ししたものです。健康、倫理、環境への懸念を背景としたビーガン主義の台頭により、大豆ベースのデザートを含む植物由来の代替品への需要が高まりました。さらに、大豆は乳製品の生産と比較して環境への影響が少ないため、持続可能性や気候変動への取り組みに力を入れているヨーロッパに適しています。ヨーロッパ植物由来食品協会(ENSA)は、政策立案者への啓蒙活動を通じて、より健康で持続可能な食生活を実現するために植物由来製品の普及を目指しています。

アジア太平洋地域の大豆デザート市場の動向

アジア太平洋地域は、予測期間中に最も高いCAGRで成長すると予想されています。この地域では大豆を食品の材料として使用する長い歴史があり、大豆ベースのデザート市場は、地域の食習慣、健康トレンド、植物由来の代替品に対する消費者の関心の高まりに影響を受けています。豆腐プリン(douhua)などの豆腐ベースのデザートは、中国、台湾、香港で人気です。味噌や大豆ペーストのデザートは、日本、韓国、その他の東アジア地域で大きな売上を記録しています。大豆デザートメーカー間の競争が激化するにつれ、プレミアム大豆デザートや新しいフレーバーの導入など、進化する消費者嗜好に対応するために伝統的な製品が近代化されてきました。

2024年には、中国がアジア太平洋市場における大豆デザートの売上シェアでトップを占めました。同国は、米国農務省のデータによると、同地域最大の大豆生産国であり、世界でもトップ5に入る生産国です。大豆は、何世紀にもわたって中華料理に欠かせない食材であり、塩味の料理にも伝統的なデザートにも使用されてきました。「豆花」は、甘いシロップや他のトッピングを添えて供される、柔らかく絹のような食感の豆腐デザートで、中国全土で人気があり、特に南部で人気です。大豆は飽和脂肪含有量が低くコレステロールを含まないため、乳製品よりも健康的な代替品と見なされています。中国では健康的な食生活を心がける消費者が増えているため、大豆ベースのデザートなどの植物由来のデザートが人気を集め、産業の発展を後押ししています。

大豆デザート企業の洞察

世界的な大豆デザート産業に関わる大手企業には、ダノン S.A.、ヘイン・セレシアル、AFC ソイ・フーズなどがあります。

- Danone S.A.は、乳製品および栄養製品の世界的メーカーであり、生乳および植物由来製品、乳児用製品、医療用栄養製品、ボトルウォーターの4つのセグメントで事業を展開しています。植物由来製品および飲料のポートフォリオは、2017年のWhiteWaveの買収後に開発されました。このラインには、大豆、ココナッツ、アーモンド、米、オート麦などの材料から作られた天然または風味付きの飲料、およびヨーグルトやクリームなどの調理用製品に代わる植物由来の製品が含まれています。 同社は、2023年にはシルクとアルプロの大豆ベース製品を製造するために5万3000トンの大豆を使用したと発表しました。

- AFC Soy Foodsは米国を拠点とする企業で、高品質の大豆ベース製品の製造と流通を専門とし、大豆の栄養価を活用した植物性食品の開発に重点的に取り組んでいます。同社の主力製品は豆腐で、絹ごし、木綿、超木綿などさまざまな種類があり、料理から焼き菓子まで、幅広い用途で使用されています。その他の主要製品には、オリジナル、アーモンド、ココナッツの3種類の味がある大豆プリンスナック、および同じ味の大豆プリンのバリエーションがあります。

主要な大豆デザート企業:

以下は、大豆デザート市場の主要企業です。これらの企業は全体として最大の市場シェアを占め、産業のトレンドを決定しています。

- THE HERSHEY COMPANY

- Danone S.A.

- The Hain Celestial Group, Inc.

- AFC American Food Company

- ADM

- NOW Foods

- Kerry Group plc

- Gluten Intolerance Group

グローバル大豆デザート市場レポートのセグメンテーション

本レポートでは、世界全体、地域別、国別のレベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新動向を分析しています。この調査では、Grand View Researchは、製品、流通チャネル、地域に基づいて世界の大豆デザート市場レポートをセグメント化しています。

- 製品別市場展望(収益、百万米ドル、2018年~2030年)

- ケーキ

- アイスクリーム

- プリン

- その他

- 流通チャネル別市場展望(収益、百万米ドル、2018年~2030年)

- ハイパーマーケット

- コンビニエンスストア

- オンライン小売

- 地域別市場展望(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 米国

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- ラテンアメリカ

- ブラジル

- 中東・アフリカ

- アラブ首長国連邦

- 北米

目次

第1章 方法論と範囲

1.1. 市場のセグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次製品と第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の策定とデータの視覚化

1.6. データの検証と発行

第2章 エグゼクティブサマリー

2.1. 市場の概観

2.2. セグメントの概観

2.3. 競合状況の概観

第3章 大豆デザート市場の変数、トレンド、および範囲

3.1. 市場の系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 関連市場の見通し

3.2. 産業用バリューチェーン分析

3.2.1. 利益率分析(産業レベル

3.3. 市場力学

3.3.1. 市場推進要因分析

3.3.2. 市場抑制要因分析

3.3.3. 市場機会

3.3.4. 市場の課題

3.4. 産業分析ツール

3.4.1. ポーターのファイブフォース分析

3.5. 市場参入戦略

第4章 消費者行動分析

4.1. 人口統計的分析

4.2. 消費者動向と嗜好

4.3. 購買決定に影響を与える要因

4.4. 消費者製品採用

4.5. 観察と提言

第5章 大豆デザート市場:製品別予測とトレンド分析

5.1. 大豆デザート市場:製品別:主な要点

5.2. 製品別動向分析と市場シェア、2024年と2030年

5.3. 製品別市場予測と予測、2018年~2030年(百万米ドル

5.3.1. ケーキ

5.3.1.1. 市場予測と予測、2018年~2030年(百万米ドル)

5.3.2. アイスクリーム

5.3.2.1. 市場予測と予測、2018年~2030年(百万米ドル)

5.3.3. プリン

5.3.3.1. 市場規模の推計と予測、2018年~2030年(百万米ドル)

5.3.4. その他

5.3.4.1. 市場規模の推計と予測、2018年~2030年(百万米ドル)

第6章 大豆デザート市場:流通チャネル別市場規模の推計とトレンド分析

6.1. 大豆デザート市場:流通チャネル別:主な調査結果

6.2. 流通チャネルの動きの分析と市場シェア、2024年と2030年

6.3. 流通チャネル別の市場予測と予測、2018年~2030年(百万米ドル)

6.3.1. ハイパーマーケット

6.3.1.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.3.2. コンビニエンスストア

6.3.2.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.3.3. オンライン小売

6.3.3.1. 市場予測と予測、2018年~2030年(百万米ドル)

第7章 大豆デザート市場:地域別予測とトレンド分析

7.1. 大豆デザート市場:地域別見通し

7.2. 地域別市場:主な要点

7.3. 地域別市場予測、2018年~2030年(百万米ドル

7.3.1. 北米

7.3.1.1. 市場予測と予測、2018年~2030年(百万米ドル

7.3.1.2. 米国

7.3.1.2.1. 主要国の動向

7.3.1.2.2. 市場予測と見通し、2018年~2030年(百万米ドル)

7.3.1.3. カナダ

7.3.1.3.1. 主要国の動向

7.3.1.3.2. 市場予測と予測、2018年~2030年(百万米ドル)

7.3.1.4. メキシコ

7.3.1.4.1. 主要国の動向

7.3.1.4.2. 市場予測と予測、2018年~2030年(百万米ドル)

7.3.2. ヨーロッパ

7.3.2.1. 市場予測と予測、2018年~2030年(百万米ドル)

7.3.2.2. イギリス

7.3.2.2.1. 主要国の動向

7.3.2.2.2. 市場予測と予測、2018年~2030年(百万米ドル)

7.3.2.3. ドイツ

7.3.2.3.1. 主要国の動向

7.3.2.3.2. 市場予測と予測、2018年~2030年(百万米ドル)

7.3.2.4. フランス

7.3.2.4.1. 主要国の動向

7.3.2.4.2. 市場予測と見通し、2018年~2030年(百万米ドル)

7.3.2.5. イタリア

7.3.2.5.1. 主要国の動向

7.3.2.5.2. 市場予測と予測、2018年~2030年(百万米ドル)

7.3.2.6. スペイン

7.3.2.6.1. 主要国の動向

7.3.2.6.2. 市場予測と予測、2018年~2030年(百万米ドル)

7.3.3. アジア太平洋地域

7.3.3.1. 市場予測と予測、2018年~2030年(百万米ドル)

7.3.3.2. 中国

7.3.3.2.1. 主要国の動向

7.3.3.2.2. 市場予測と見通し、2018年~2030年(百万米ドル)

7.3.3.3. インド

7.3.3.3.1. 主要国の動向

7.3.3.3.2. 市場予測と見通し、2018年~2030年(百万米ドル)

7.3.3.4. 日本

7.3.3.4.1. 主要国の動向

7.3.3.4.2. 市場予測と見通し、2018年~2030年(百万米ドル)

7.3.3.5. オーストラリア

7.3.3.5.1. 主要国の動向

7.3.3.5.2. 市場予測と予測、2018年~2030年(百万米ドル)

7.3.4. ラテンアメリカ

7.3.4.1. 市場予測と予測、2018年~2030年(百万米ドル)

7.3.4.2. ブラジル

7.3.4.2.1. 主要国の動向

7.3.4.2.2. 市場予測と見通し、2018年~2030年(百万米ドル)

7.3.5. 中東およびアフリカ

7.3.5.1. 市場予測と見通し、2018年~2030年(百万米ドル)

7.3.5.2. UAE

7.3.5.2.1. 主要国の動向

7.3.5.2.2. 市場予測と見通し、2018年~2030年(百万米ドル)

第8章 大豆デザート市場:競合分析

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業分類

8.3. 参加者の概要

8.4. 財務実績

8.5. 製品ベンチマーキング

8.6. 企業ヒートマップ分析

8.7. 戦略マッピング

8.8. 企業プロフィール

8.8.1. THE HERSHEY COMPANY

8.8.1.1. 企業概要

8.8.1.2. 財務実績

8.8.1.3. 製品ポートフォリオ

8.8.1.4. 戦略的イニシアティブ

8.8.2. ダノン S.A.

8.8.2.1. 会社概要

8.8.2.2. 財務実績

8.8.2.3. 製品ポートフォリオ

8.8.2.4. 戦略的イニシアティブ

8.8.3. ヘイン・セレシアル・グループ社

8.8.3.1. 会社概要

8.8.3.2. 財務実績

8.8.3.3. 製品ポートフォリオ

8.8.3.4. 戦略的イニシアティブ

8.8.4. AFCアメリカン・フード・カンパニー

8.8.4.1. 会社概要

8.8.4.2. 財務実績

8.8.4.3. 製品ポートフォリオ

8.8.4.4. 戦略的イニシアティブ

8.8.5. ADM

8.8.5.1. 会社概要

8.8.5.2. 財務実績

8.8.5.3. 製品ポートフォリオ

8.8.5.4. 戦略的イニシアティブ

8.8.6. NOW Foods

8.8.6.1. 会社概要

8.8.6.2. 財務実績

8.8.6.3. 製品ポートフォリオ

8.8.6.4. 戦略的イニシアティブ

8.8.7. Kerry Group plc

8.8.7.1. 企業概要

8.8.7.2. 財務実績

8.8.7.3. 製品ポートフォリオ

8.8.7.4. 戦略的イニシアティブ

8.8.8. グルテン不耐性グループ

8.8.8.1. 企業概要

8.8.8.2. 財務実績

8.8.8.3. 製品ポートフォリオ

8.8.8.4. 戦略的イニシアティブ

表の一覧

表1 世界の大豆デザート市場:主な市場推進要因の分析

表2 世界の大豆デザート市場:主な市場抑制要因の分析

表3 世界の大豆デザート市場の地域別推計および予測(百万米ドル

表4 世界の大豆デザート市場の製品別推計および予測(百万米ドル

表5 世界の大豆デザート市場の流通チャネル別推計および予測(百万米ドル

表6 北米大豆デザート市場予測、国別、2018年~2030年(百万米ドル)

表7 北米大豆デザート市場予測、製品別、2018年~2030年(百万米ドル)

表8 北米大豆デザート市場予測、流通チャネル別、2018年~2030年(百万米ドル)

表9:米国のマクロ経済支出

表10:米国の豆乳デザート市場予測と見通し、製品別、2018年~2030年(単位:百万米ドル)

表11:米国の豆乳デザート市場予測と見通し、流通チャネル別、2018年~2030年(単位:百万米ドル)

表12:カナダのマクロ経済支出

表13 カナダの豆乳デザート市場予測、製品別、2018年~2030年(単位:百万米ドル)

表14 カナダの豆乳デザート市場予測、流通チャネル別、2018年~2030年(単位:百万米ドル)

表15 メキシコのマクロ経済支出

表16 メキシコの豆乳デザート市場予測、製品別、2018年~2030年(単位:百万米ドル)

表17 メキシコの豆乳デザート市場予測、流通チャネル別、2018年~2030年(単位:百万米ドル)

表18 ヨーロッパの豆乳デザート市場予測、国別、2018年~2030年(単位:百万米ドル)

表19 ヨーロッパの大豆デザート市場予測、2018年~2030年(米ドル百万)

表20 ヨーロッパの大豆デザート市場予測、2018年~2030年(米ドル百万)

表21 英国のマクロ経済支出

表22 英国の豆乳デザート市場予測、製品別、2018年~2030年(単位:百万米ドル)

表23 英国の豆乳デザート市場予測、流通チャネル別、2018年~2030年(単位:百万米ドル)

表24 ドイツのマクロ経済支出

表25 ドイツの豆乳デザート市場予測、製品別、2018年~2030年(単位:百万米ドル)

表26 ドイツの豆乳デザート市場予測、流通チャネル別、2018年~2030年(単位:百万米ドル)

表27 フランス マクロ経済支出

表28 フランス 豆乳デザート市場予測と見通し、製品別、2018年~2030年(百万米ドル)

表29 フランス 豆乳デザート市場予測と見通し、流通チャネル別、2018年~2030年(百万米ドル)

表30 イタリア マクロ経済支出

表31 イタリアの豆乳デザート市場予測、製品別、2018年~2030年(単位:百万米ドル)

表32 イタリアの豆乳デザート市場予測、流通チャネル別、2018年~2030年(単位:百万米ドル)

表33 スペインのマクロ経済支出

表34 スペインの豆乳デザート市場予測、製品別、2018年~2030年(単位:百万米ドル)

表35 スペインの豆乳デザート市場予測、流通チャネル別、2018年~2030年(単位:百万米ドル)

表36 アジア太平洋地域の豆乳デザート市場予測、国別、2018年~2030年(単位:百万米ドル)

表37 アジア太平洋地域における豆乳デザート市場の推計と予測、製品別、2018年~2030年(百万米ドル)

表38 アジア太平洋地域における豆乳デザート市場の推計と予測、流通チャネル別、2018年~2030年(百万米ドル)

表39 中国のマクロ経済支出

表40 中国豆乳デザート市場予測、製品別、2018年~2030年(単位:百万米ドル)

表41 中国豆乳デザート市場予測、流通チャネル別、2018年~2030年(単位:百万米ドル)

表42 インドのマクロ経済支出

表43 インド豆乳デザート市場予測、製品別、2018年~2030年(単位:百万米ドル)

表44 インド豆乳デザート市場予測、流通チャネル別、2018年~2030年(単位:百万米ドル)

表45 日本マクロ経済支出

表46 日本の豆乳デザート市場予測、製品別、2018年~2030年(百万米ドル)

表47 日本の豆乳デザート市場予測、流通チャネル別、2018年~2030年(百万米ドル)

表48 オーストラリアのマクロ経済支出

表49 オーストラリアの豆乳デザート市場予測、製品別、2018年~2030年(百万米ドル)

表50 オーストラリアの豆乳デザート市場予測、流通チャネル別、2018年~2030年(百万米ドル)

表51 ラテンアメリカの豆乳デザート市場予測、国別、2018年~2030年(百万米ドル)

表52 2018年から2030年までのラテンアメリカ大豆デザート市場予測(単位:百万米ドル)

表53 2018年から2030年までのラテンアメリカ大豆デザート市場予測(単位:百万米ドル)

表54 ブラジルのマクロ経済支出

表55 ブラジル豆乳デザート市場予測、製品別、2018年~2030年(百万米ドル)

表56 ブラジル豆乳デザート市場予測、流通チャネル別、2018年~2030年(百万米ドル)

表57 中東およびアフリカ豆乳デザート市場予測、国別、2018年~2030年(百万米ドル)

表58 中東およびアフリカの豆乳デザート市場予測、製品別、2018年~2030年(百万米ドル)

表59 中東およびアフリカの豆乳デザート市場予測、流通チャネル別、2018年~2030年(百万米ドル)

表60 アラブ首長国連邦のマクロ経済支出

表61 製品別UAE大豆デザート市場予測、2018年~2030年(百万米ドル)

表62 流通チャネル別UAE大豆デザート市場予測、2018年~2030年(百万米ドル)

表63 主要市場参加者別の最近の動向および影響分析

表64 企業ヒートマップ分析、2024年

表65 主要戦略を実施している企業

図表

図1 大豆デザート市場のセグメンテーション

図2 情報収集

図3 一次調査パターン

図4 一次調査アプローチ

図5 一次調査プロセス

図6 市場スナップショット

図7 セグメントスナップショット

図8 地域スナップショット

図9 競合状況スナップショット

図 10 親産業用および大豆デザート市場規模(百万米ドル)

図 11 2018年から2030年までの世界的な大豆デザート市場規模(百万米ドル)

図 12 大豆デザート市場:浸透率と成長見通しマッピング

図 13 大豆デザート市場:バリューチェーン分析

図 14 大豆デザート市場:ダイナミクス

図15 大豆デザート市場:ポーターの5つの力分析

図16 大豆デザート市場予測と見通し、製品別(百万米ドル)

図17 アイスクリーム市場予測と見通し、2018年~2030年(百万米ドル)

図18 ケーキ市場予測と見通し、2018年~2030年(百万米ドル)

図19 プリン市場予測、2018年~2030年(百万米ドル)

図20 その他の製品市場予測、2018年~2030年(百万米ドル)

図21 流通チャネル別、大豆デザート市場予測(百万米ドル)

図22 ハイパーマーケットにおける大豆デザート市場の予測と見通し、2018年~2030年(百万米ドル)

図23 コンビニエンスストアにおける大豆デザート市場の予測と見通し、2018年~2030年(百万米ドル)

図24 オンライン小売における大豆デザート市場の予測と見通し、2018年~2030年(百万米ドル)

図25 大豆デザート市場:地域別予測、2024年および2030年(百万米ドル)

図26 地域別市場:主な調査結果

図27 北米大豆デザート市場予測、2018年~2030年(百万米ドル)

図28:米国の大豆デザート市場予測、2018年~2030年(百万米ドル)

図29:カナダの大豆デザート市場予測、2018年~2030年(百万米ドル)

図30:メキシコの大豆デザート市場予測、2018年~2030年(百万米ドル)

図31 ヨーロッパの豆乳デザート市場予測と予測、2018年~2030年(百万米ドル)

図32 ドイツの豆乳デザート市場予測と予測、2018年~2030年(百万米ドル)

図33 イギリスの豆乳デザート市場予測と予測、2018年~2030年(百万米ドル)

図34:フランス豆乳デザート市場予測と予測、2018年~2030年(百万米ドル)

図35:イタリア豆乳デザート市場予測と予測、2018年~2030年(百万米ドル)

図36:スペイン豆乳デザート市場予測と予測、2018年~2030年(百万米ドル)

図37 アジア太平洋地域における豆乳デザート市場の予測と見通し、2018年~2030年(百万米ドル)

図38 中国における豆乳デザート市場の予測と見通し、2018年~2030年(百万米ドル)

図39 インドにおける豆乳デザート市場の予測と見通し、2018年~2030年(百万米ドル)

図40 日本の豆乳デザート市場予測と予測、2018年~2030年(百万米ドル)

図41 オーストラリアの豆乳デザート市場予測と予測、2018年~2030年(百万米ドル)

図42 ラテンアメリカの豆乳デザート市場予測と予測、2018年~2030年(百万米ドル)

図43 ブラジル大豆デザート市場予測と見通し、2018年~2030年(百万米ドル)

図44 中東およびアフリカ大豆デザート市場予測と見通し、2018年~2030年(百万米ドル)

図45 UAEの豆乳デザート市場予測と予測、2018年~2030年(百万米ドル)

図46 主要企業の分類

図47 豆乳デザートの戦略的枠組み