製品洞察

従来品は、2024年には86.9%の最大の収益シェアを占め、豆乳業界を支配しました。これは主に、有機製品と比較して入手しやすさと手頃な価格が理由です。従来品の豆乳製品はスーパーマーケットや食料品店でより入手しやすいため、利便性と費用対効果を優先する多くの消費者にとって好ましい選択肢となっています。さらに、従来品の豆乳が栄養源として信頼できるという認識が、乳製品代替品を求める健康志向の人々からの人気につながっています。この傾向を示す例として、大手小売チェーンにおける従来品ブランドの存在感が高まっていることが挙げられます。これにより、消費者のアクセスが向上し、新規顧客のトライアルが促進されています。

有機製品に対する消費者の好みが強まっているため、予測期間中、有機セグメントが最高のCAGRで成長すると予測されています。有機製品は、より健康的な製品であり、合成添加物を含まない製品であると認識されています。農薬や遺伝子組み換え生物(GMO)に関連する潜在的な健康リスクに対する認識が高まるにつれ、より安全な代替品として、より多くの消費者が有機豆乳を選ぶようになっています。環境への懸念の高まりも、この変化を後押ししています。有機農法は、より持続可能な方法であると見なされることが多いからです。この傾向は、消費者の健康志向を反映して、メーカー各社が最近、新しい有機豆乳製品を発売していることからも見て取れます。例えば、オーストラリアの植物由来製品メーカー、ミルクアダミアは、2024年6月に初のUSDA有機マカダミアナッツミルクを発売し、有機植物由来飲料への関心の高まりに応えています。

フレーバーに関する洞察

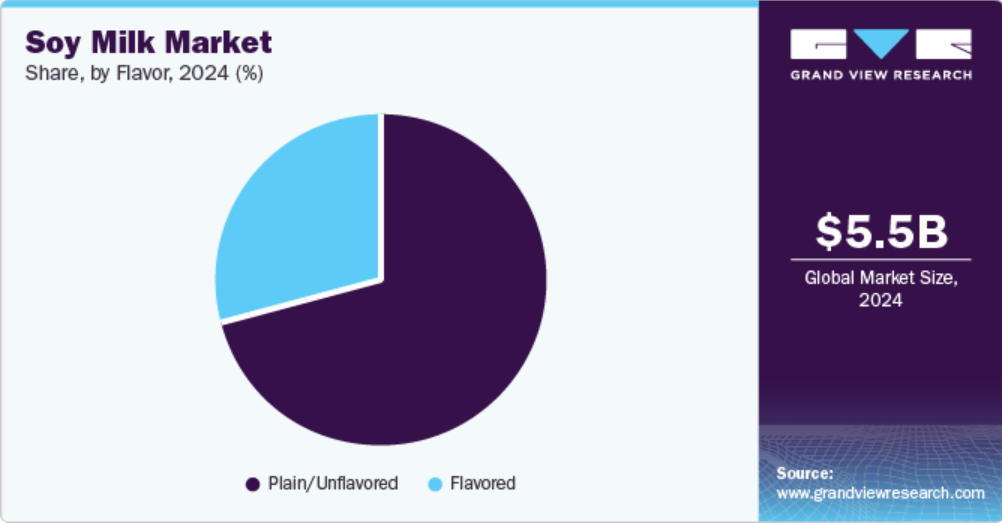

プレーン/無味のセグメントは、そのシンプルさと汎用性により、2024年には主に産業用として最大の収益シェアを占めました。多くの消費者が、料理の風味を変えることなく、スムージー、焼き菓子、料理など、さまざまなレシピに簡単に取り入れることができるプレーン豆乳を好むためです。さらに、プレーン豆乳は、通常、フレーバー付きの豆乳よりも添加物や砂糖が少ないため、より健康的な選択肢であると見なされることが多いです。さらに、カフェやコーヒーショップでプレーン豆乳が使用される機会が増えており、ラテやその他の飲料の乳製品代替品として提供されることが一般的になっているため、消費者がより健康的な飲料を求める傾向が強まり、豆乳の需要が高まっています。

チョコレート飲料の分野は、若い世代や従来の乳製品に代わる選択肢を求める消費者からの植物由来のフレーバー飲料に対する需要の高まりにより、予測期間中に最も速いCAGR(年平均成長率)で成長すると予想されています。特に子供やティーンエイジャーの間でチョコレート風味の豆乳の人気が高く、甘い味を好む傾向にある彼らにとって、栄養価が高く魅力的な代替飲料として魅力的な選択肢となっています。この傾向は、豆乳の健康効果を強調しながら、同時に楽しい風味を提供する効果的なマーケティング戦略によってさらに加速しています。

種類別洞察

2024年には、無糖の豆乳が産業用として最大の収益シェアを占めました。無糖の豆乳には砂糖が添加されていないため、砂糖の摂取量を減らしたい人や体重管理をしたい人にとってはより健康的な選択肢となります。この傾向は、食生活の目標やライフスタイルの選択に合った製品を好む健康志向の消費者に特に強く見られます。

風味豊かで楽しい植物由来飲料に対する消費者の好みが強まっているため、甘味を加えたセグメントは予測期間中に大幅なCAGRで成長すると予想されます。これらの飲料は甘味が強く、特に子供や若者にとって魅力的です。この傾向は、消費者体験全体を向上させる手軽で即飲用できる製品に対する需要の高まりによってさらに後押しされています。

流通チャネルの洞察

2024年には、主に幅広いリーチと、多種多様な豆乳製品を消費者に提供できる利便性により、スーパーマーケット/ハイパーマーケット部門が豆乳産業を支配し、最大の収益シェアを占めるでしょう。これらの小売業態はワンストップショッピング体験を提供しており、顧客はさまざまなブランドや風味の豆乳に簡単にアクセスできるため、認知度が向上し、新規顧客のトライアルを促すことができます。また、スーパーマーケットやハイパーマーケットは適切な冷蔵設備を備えていることが多く、豆乳製品が最適な条件下で保管されるため、品質と鮮度が維持されます。

オンラインショッピングが消費者に提供する利便性とアクセスのしやすさが向上しているため、オンライン/eコマース部門は予測期間中に最も速いCAGRで成長すると予測されています。食料品を買うのにデジタルプラットフォームを利用する人が増えるにつれ、eコマースは、地元の店舗では入手できない可能性がある専門品や有機製品を含むさまざまな豆乳製品を購入する効率的な方法を提供しています。このシフトは、購入前にオンラインで製品を調査し比較することを好む健康志向の消費者の増加傾向によってさらに加速しています。

地域別洞察

北米の豆乳市場は、消費者の健康志向の高まりを背景に、非乳製品の代替品消費が増加していることから、予測期間中に大幅なCAGRで成長すると予想されています。コレステロールフリーで植物由来の選択肢を求める人が増えるにつれ、動物性食品の摂取を減らし、健康全般の改善を目指す人々にとって豆乳が人気となっています。 また、乳糖不耐症に対する認識の高まりや、植物由来の食事の利点も、この傾向に拍車をかけており、豆乳は従来の乳製品に代わる魅力的な選択肢となっています。 この傾向は、植物由来の製品セクションを拡大する食料品店やスーパーマーケットの増加によっても裏付けられており、豆乳の選択肢はますます多様化しています。

米国の豆乳市場の動向

米国の豆乳市場は、消費者の健康志向の高まりと乳製品に代わる植物由来の食品への嗜好の増加を追い風に、北米市場を席巻しています。コレステロール値の低さや乳糖不耐症の人にも適していることなど、豆乳の健康効果に対する認識が広まるにつれ、豆乳の需要は大幅に増加しています。豆乳にはビタミンやミネラル(カルシウムやビタミンDなど)が添加されていることが多く、栄養価の高い代替品として、食事からの摂取量を増やしたい人々に人気です。この傾向は、ビーガン主義の増加や、小売店やオンラインプラットフォームで幅広い種類の豆乳製品が入手可能になったことによって、さらに後押しされています。

アジア太平洋地域の豆乳市場の動向

アジア太平洋の豆乳市場は、2024年には45.6%の最大の収益シェアを占め、主にこの地域の大豆製品の文化的な受容が長年にわたって続いてきたことと、植物ベースの食事へのシフトが増加していることが要因となっています。さらに、環境持続可能性や動物福祉に対する懸念の高まりが、消費者が従来の乳製品よりも植物由来の製品を選ぶよう動機づけています。この傾向の一例は、中国や日本などの国々に見られ、これらの国々では何十年にもわたって豆乳が主食として食べられており、その結果、市場での存在感が高まり、進化する消費者嗜好に対応するための風味や配合の継続的な革新がもたらされています。

中国は、大豆ベースの製品に対する長年にわたる文化的受容と、消費者の健康志向の高まりにより、アジア太平洋の豆乳市場を独占しています。大豆は数世紀にわたって中国料理の定番であり、豆腐や豆乳などの製品は伝統的な食生活に欠かせないものです。この長年にわたる文化的な受容が、豆乳の消費拡大を促進しています。中国では、コレステロール値を下げ、特定の病気のリスクを軽減する可能性があるなど、大豆の摂取による健康効果への認識が高まっており、豆乳の需要を後押ししています。豆乳は飲料としてだけでなく、ソースやスープ、焼き菓子など、さまざまなレシピの材料としても使用され、乳製品を使用せずにクリーミーな風味を加えています。

ヨーロッパの豆乳市場の動向

ヨーロッパの豆乳市場は、ヨーロッパ全土におけるビーガンやベジタリアンの増加を背景に、予測期間中に大幅な成長が見込まれています。消費者が自身の食生活の選択に合った栄養価の高い選択肢を求める中、豆乳などの植物由来の代替品に対する需要が大幅に高まっています。高タンパク質や心臓血管への潜在的な効果など、豆乳の健康効果に対する認識の高まりが、植物性食品を好む消費者の嗜好に影響を与えています。 豆乳はよく泡立ち、コーヒーの風味を引き立てるため、多くのコーヒー愛飲家が豆乳を乳製品不使用のクリームの代替品として使用しています。 特定のブランドは、豆乳を文化的に重要な料理や飲料に組み込む伝統的なアジアのレシピに焦点を当て、ヨーロッパでの提供品の信憑性を高めています。

豆乳企業による洞察

豆乳市場における主要企業には、Eden Foods、Organic Valley、PURE HARVEST SMART FARMS、American Soy Products, Inc.、Vitasoy International Holdings Ltd、SunOpta、Pacific Foods、PANOS brands、Sanitariumなどがあります。これらの企業は、健康志向の消費者の多様な嗜好に応えるため、オーガニック豆乳やフレーバー豆乳など、革新的な製品の発売を優先しています。また、環境への配慮と環境にやさしい選択肢を求める消費者ニーズに応えるため、持続可能な生産方法を重視しています。さらに、新興市場への進出も拡大しており、植物由来の食事へのトレンドの高まりを活かし、市場シェアとブランド認知度の向上を図っています。

- ダノンS.A.は、アルプロやシルクといった知名度の高いブランドで、豆乳をはじめとするさまざまな植物由来の製品を提供しています。ダノンは、栄養価が高く環境にやさしい乳製品の代替品に対する需要の高まりに応えるため、新しい風味や配合の開発によるイノベーションに重点的に取り組んでいます。

- Eden Foodsは、オーガニック豆乳のEdensoyシリーズで知られる著名なオーガニック食品会社です。Eden Foodsは、さまざまなオーガニック製品、コーシャー製品、ビーガン製品を提供することで、健康と持続可能性を重視しています。Eden Foodsは、クリーンな原材料と環境への責任に重点を置き、豆乳製品で革新を続けています。これは、栄養価が高く、環境にやさしい乳製品の代替品を求める消費者の需要の高まりと一致しています。

主な豆乳会社:

以下は、豆乳市場における主要企業です。これらの企業が市場シェアの大半を占めており、業界のトレンドを左右しています。

- Eden Foods

- Organic Valley

- PURE HARVEST SMART FARMS

- American Soy Products, Inc.

- Vitasoy International Holdings Ltd

- SunOpta.

- Pacific Foods

- PANOS brands

- Sanitarium

- Danone S.A.

最近の動向

- 2022年12月、Vitasoy International Holdings Ltdは、代替乳製品の需要の高まりに応えるべく、新しい植物由来飲料「Milky Almond」と「Milky Oat」を発売しました。これらの革新的な製品は、植物由来の食事と持続可能性への関心の高まりに歩調を合わせた、栄養価が高く美味しい選択肢を消費者に提供することを目的としています。

グローバル豆乳市場レポートのセグメント

本レポートでは、世界全体、地域別、国別の収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向を分析しています。この調査では、Grand View Researchは、製品、風味、種類、流通チャネル、地域に基づいて、世界の豆乳市場レポートをセグメント化しています。

- 製品別見通し(収益、百万米ドル、2018年~2030年)

- 従来品

- オーガニック

- 従来品

- フレーバーの見通し(収益、百万米ドル、2018年~2030年)

- プレーン/無味

- フレーバー付き

- バニラ

- チョコレート

- その他

- タイプの見通し(収益、百万米ドル、2018年~2030年)

- 無糖

- 加糖

- 流通チャネルの見通し(収益、百万米ドル、2018年~2030年)

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンライン/Eコマース

- その他

- 地域別市場予測(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 中南米

- ブラジル

- 中東およびアフリカ(MEA)

- 南アフリカ

- UAE

- 北米

目次

第1章 方法論と範囲

1.1. 市場のセグメンテーションと範囲

1.2. 市場の定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源および第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の形成とデータの視覚化

1.6. データの検証と公開

第2章 エグゼクティブサマリー

2.1. 市場の概観

2.2. セグメントの概観

2.3. 競合状況の概観

第3章 豆乳市場の変数、トレンド、および展望

3.1. 市場の系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 関連市場の見通し

3.2. 産業用バリューチェーン分析

3.2.1. 利益率分析(産業レベル

3.3. 市場力学

3.3.1. 市場推進要因分析

3.3.2. 市場抑制要因分析

3.3.3. 市場機会

3.3.4. 市場の課題

3.4. 産業用分析ツール

3.4.1. ポーターのファイブフォース分析

3.5. 市場参入戦略

第4章 消費者行動分析

4.1. 人口統計的分析

4.2. 消費者動向と嗜好

4.3. 購買決定に影響を与える要因

4.4. 消費者製品採用

4.5. 考察および提言

第5章 豆乳市場:製品別予測とトレンド分析

5.1. 豆乳市場:製品別:主な要点

5.2. 製品別動向分析と市場シェア、2024年と2030年

5.3. 製品別市場予測と予測、2018年~2030年(百万米ドル

5.3.1. 従来品

5.3.1.1. 市場予測と予測、2018年~2030年(百万米ドル)

5.3.2. 有機

5.3.2.1. 市場予測と予測、2018年~2030年(百万米ドル)

第6章 豆乳市場:フレーバー別予測とトレンド分析

6.1. フレーバー別豆乳市場:主な調査結果

6.2. 製品動向分析および市場シェア、2024年および2030年

6.3. フレーバー別市場予測および予測、2018年~2030年(百万米ドル

6.3.1. プレーン/無味

6.3.1.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.3.2. フレーバー

6.3.2.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.3.2.2. バニラ

6.3.2.2.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.3.2.3. チョコレート

6.3.2.3.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.3.2.4. その他

6.3.2.4.1. 市場予測と見通し、2018年~2030年(百万米ドル)

第7章 豆乳市場:タイプ別予測と傾向分析

7.1. 豆乳市場:タイプ別:主な要点

7.2. 製品動向分析と市場シェア、2024年と2030年

7.3. 市場予測と予測、種類別、2018年~2030年(百万米ドル)

7.3.1. 無糖

7.3.1.1. 市場予測と予測、2018年~2030年(百万米ドル)

7.3.2. 甘味

7.3.2.1. 市場予測と予測、2018年~2030年(百万米ドル)

第8章 豆乳市場:流通チャネルの予測と傾向分析

8.1. 流通チャネル別豆乳市場:主な所見

8.2. 流通チャネルの動きの分析と市場シェア、2024年と2030年

8.3. 流通チャネル別の市場予測と予測、2018年~2030年(百万米ドル)

8.3.1. スーパーマーケット/ハイパーマーケット

8.3.1.1. 市場予測と予測、2018年~2030年(百万米ドル)

8.3.2. コンビニエンスストア

8.3.2.1. 市場予測と見通し、2018年~2030年(百万米ドル)

8.3.3. オンライン/Eコマース

8.3.3.1. 市場予測と見通し、2018年~2030年(百万米ドル)

8.3.4. その他

8.3.4.1. 市場予測と予測、2018年~2030年(百万米ドル)

第9章 豆乳市場:地域別予測とトレンド分析

9.1. 豆乳市場:地域別見通し

9.2. 地域別市場:主な要点

9.3. 地域別市場予測と予測、2018年~2030年(百万米ドル)

9.3.1. 北米

9.3.1.1. 市場予測と予測、2018年~2030年(百万米ドル)

9.3.1.2. 米国

9.3.1.2.1. 主要国の動向

9.3.1.2.2. 市場予測と予測、2018年~2030年(百万米ドル)

9.3.1.3. カナダ

9.3.1.3.1. 主要国の動向

9.3.1.3.2. 市場予測と予測、2018年~2030年(百万米ドル)

9.3.1.4. メキシコ

9.3.1.4.1. 主要国の動向

9.3.1.4.2. 市場予測と見通し、2018年~2030年(百万米ドル)

9.3.2. ヨーロッパ

9.3.2.1. 市場予測と見通し、2018年~2030年(百万米ドル)

9.3.2.2. 英国

9.3.2.2.1. 主要国の動向

9.3.2.2.2. 市場予測と見通し、2018年~2030年(百万米ドル)

9.3.2.3. ドイツ

9.3.2.3.1. 主要国の動向

9.3.2.3.2. 市場予測と見通し、2018年~2030年(百万米ドル)

9.3.2.4. フランス

9.3.2.4.1. 主要国の動向

9.3.2.4.2. 市場予測と見通し、2018年~2030年(百万米ドル)

9.3.2.5. イタリア

9.3.2.5.1. 主要国の動向

9.3.2.5.2. 市場予測と予測、2018年~2030年(百万米ドル)

9.3.2.6. スペイン

9.3.2.6.1. 主要国の動向

9.3.2.6.2. 市場予測と予測、2018年~2030年(百万米ドル)

9.3.3. アジア太平洋

9.3.3.1. 市場予測と予測、2018年~2030年(百万米ドル)

9.3.3.2. 中国

9.3.3.2.1. 主要国の動向

9.3.3.2.2. 市場予測と予測、2018年~2030年(百万米ドル)

9.3.3.3. インド

9.3.3.3.1. 主要国の動向

9.3.3.3.2. 市場予測と見通し、2018年~2030年(百万米ドル)

9.3.3.4. 日本

9.3.3.4.1. 主要国の動向

9.3.3.4.2. 市場予測と見通し、2018年~2030年(百万米ドル)

9.3.3.5. オーストラリア

9.3.3.5.1. 主要国の動向

9.3.3.5.2. 市場予測と見通し、2018年~2030年(百万米ドル)

9.3.4. ラテンアメリカ

9.3.4.1. 市場予測と予測、2018年~2030年(百万米ドル)

9.3.4.2. ブラジル

9.3.4.2.1. 主要国の動向

9.3.4.2.2. 市場予測と予測、2018年~2030年(百万米ドル)

9.3.5. 中東およびアフリカ

9.3.5.1. 市場予測および予測、2018年~2030年(百万米ドル)

9.3.5.2. 南アフリカ

9.3.5.2.1. 主要国の動向

9.3.5.2.2. 市場予測および予測、2018年~2030年(百万米ドル)

9.3.5.3. UAE

9.3.5.3.1. 主要国の動向

9.3.5.3.2. 市場予測と予測、2018年~2030年(百万米ドル)

第10章 豆乳市場:競合分析

10.1. 主要市場参加者の最近の動向と影響分析

10.2. 企業カテゴリー

10.3. 参加者の概要

10.4. 財務実績

10.5. 製品ベンチマーキング

10.6. 企業ヒートマップ分析

10.7. 戦略マッピング

10.8. 企業プロフィール

10.8.1. Eden Foods

10.8.1.1. 企業概要

10.8.1.2. 財務実績

10.8.1.3. 製品ポートフォリオ

10.8.1.4. 戦略的イニシアティブ

10.8.2. オーガニック・バレー

10.8.2.1. 会社概要

10.8.2.2. 財務実績

10.8.2.3. 製品ポートフォリオ

10.8.2.4. 戦略的イニシアティブ

10.8.3. ピュア・ハーベスト・スマート・ファーム

10.8.3.1. 企業概要

10.8.3.2. 財務実績

10.8.3.3. 製品ポートフォリオ

10.8.3.4. 戦略的イニシアティブ

10.8.4. アメリカン・ソイ・プロダクツ社

10.8.4.1. 会社概要

10.8.4.2. 財務実績

10.8.4.3. 製品ポートフォリオ

10.8.4.4. 戦略的イニシアティブ

10.8.5. ビタソイ・インターナショナル・ホールディングス社

10.8.5.1. 会社概要

10.8.5.2. 財務実績

10.8.5.3. 製品ポートフォリオ

10.8.5.4. 戦略的イニシアティブ

10.8.6. SunOpta.

10.8.6.1. 会社概要

10.8.6.2. 財務実績

10.8.6.3. 製品ポートフォリオ

10.8.6.4. 戦略的イニシアティブ

10.8.7. PANOSブランド

10.8.7.1. 会社概要

10.8.7.2. 財務実績

10.8.7.3. 製品ポートフォリオ

10.8.7.4. 戦略的イニシアティブ

10.8.8. サニタリウム

10.8.8.1. 会社概要

10.8.8.2. 財務実績

10.8.8.3. 製品ポートフォリオ

10.8.8.4. 戦略的イニシアティブ

10.8.9. パシフィック・フーズ

10.8.9.1. 会社概要

10.8.9.2. 財務実績

10.8.9.3. 製品ポートフォリオ

10.8.9.4. 戦略的イニシアティブ

10.8.10. ダノン S.A.

10.8.10.1. 企業概要

10.8.10.2. 財務実績

10.8.10.3. 製品ポートフォリオ

10.8.10.4. 戦略的イニシアティブ

表の一覧

表1 世界の豆乳市場:主な市場推進要因の分析

表2 世界の豆乳市場:主な市場抑制要因の分析

表3 世界の豆乳市場:地域別推定値および予測(百万米ドル

表4 世界の豆乳市場:製品別推定値および予測(百万米ドル

表5 世界の豆乳市場予測と見通し、フレーバー別(百万米ドル)

表6 世界の豆乳市場予測と見通し、タイプ別(百万米ドル)

表7 世界の豆乳市場予測と見通し、流通チャネル別(百万米ドル)

表8 北米の豆乳市場予測と見通し、国別、2018年~2030年(百万米ドル)

表9 北米豆乳市場予測、製品別、2018年~2030年(百万米ドル)

表10 北米豆乳市場予測、風味別、2018年~2030年(百万米ドル)

表11 北米豆乳市場予測、種類別、2018年~2030年(百万米ドル)

表12 北米豆乳市場予測と予測、流通チャネル別、2018年~2030年(百万米ドル)

表13 米国マクロ経済支出

表14 米国豆乳市場予測と予測、製品別、2018年~2030年(百万米ドル)

表15:米国豆乳市場予測、フレーバー別、2018年~2030年(単位:百万米ドル)

表16:米国豆乳市場予測、タイプ別、2018年~2030年(単位:百万米ドル)

表17:米国豆乳市場予測、流通チャネル別、2018年~2030年(単位:百万米ドル)

表18:カナダのマクロ経済支出

表19:カナダ豆乳市場予測、製品別、2018年~2030年(単位:百万米ドル)

表20 カナダ豆乳市場予測、フレーバー別、2018年~2030年(百万米ドル)

表21 カナダ豆乳市場予測、タイプ別、2018年~2030年(百万米ドル)

表22 カナダ豆乳市場予測、流通チャネル別、2018年~2030年(百万米ドル)

表23 メキシコのマクロ経済支出

表24 メキシコの豆乳市場予測と見通し、製品別、2018年~2030年(百万米ドル)

表25 メキシコの豆乳市場予測と見通し、フレーバー別、2018年~2030年(百万米ドル)

表26 メキシコ豆乳市場の見込みと予測、種類別、2018年~2030年(百万米ドル)

表27 メキシコ豆乳市場の見込みと予測、流通チャネル別、2018年~2030年(百万米ドル)

表28 ヨーロッパ豆乳市場の見込みと予測、国別、2018年~2030年(百万米ドル)

表29 ヨーロッパ豆乳市場予測、製品別、2018年~2030年(百万米ドル)

表30 ヨーロッパ豆乳市場予測、風味別、2018年~2030年(百万米ドル)

表31 ヨーロッパ豆乳市場予測、種類別、2018年~2030年(百万米ドル)

表32 ヨーロッパ豆乳市場予測、流通チャネル別、2018年~2030年(百万米ドル)

表33 英国マクロ経済支出

表34 英国豆乳市場予測、製品別、2018年~2030年(百万米ドル)

表35:英国豆乳市場予測、フレーバー別、2018年~2030年(百万米ドル)

表36:英国豆乳市場予測、タイプ別、2018年~2030年(百万米ドル)

表37:英国豆乳市場予測、流通チャネル別、2018年~2030年(百万米ドル)

表38 ドイツのマクロ経済支出

表39 ドイツの豆乳市場予測と見通し、製品別、2018年~2030年(単位:百万米ドル)

表40 ドイツの豆乳市場予測と見通し、フレーバー別、2018年~2030年(単位:百万米ドル)

表41 ドイツ豆乳市場予測、種類別、2018年~2030年(百万米ドル)

表42 ドイツ豆乳市場予測、流通チャネル別、2018年~2030年(百万米ドル)

表43 フランスマクロ経済支出

表44 フランス豆乳市場予測、製品別、2018年~2030年(百万米ドル)

表45 フランス豆乳市場予測、フレーバー別、2018年~2030年(百万米ドル)

表46 フランス豆乳市場予測、タイプ別、2018年~2030年(百万米ドル)

表47 フランス豆乳市場予測、2018年~2030年(流通チャネル別、単位:百万米ドル)

表48 イタリアマクロ経済支出

表49 イタリア豆乳市場予測、2018年~2030年(製品別、単位:百万米ドル)

表50 イタリア豆乳市場予測、フレーバー別、2018年~2030年(百万米ドル)

表51 イタリア豆乳市場予測、タイプ別、2018年~2030年(百万米ドル)

表52 イタリア豆乳市場予測、流通チャネル別、2018年~2030年(百万米ドル)

表53 スペインのマクロ経済支出

表54 スペインの豆乳市場予測と見通し、製品別、2018年~2030年(百万米ドル)

表55 スペインの豆乳市場予測と見通し、風味別、2018年~2030年(百万米ドル)

表56 スペイン豆乳市場予測、種類別、2018年~2030年(百万米ドル)

表57 スペイン豆乳市場予測、流通チャネル別、2018年~2030年(百万米ドル)

表58 アジア太平洋地域豆乳市場予測、国別、2018年~2030年(百万米ドル)

表59 アジア太平洋地域豆乳市場予測、製品別、2018年~2030年(百万米ドル)

表60 アジア太平洋地域豆乳市場予測、風味別、2018年~2030年(百万米ドル)

表61 アジア太平洋地域豆乳市場予測、種類別、2018年~2030年(百万米ドル)

表62 アジア太平洋地域豆乳市場予測、流通チャネル別、2018年~2030年(百万米ドル)

表63 中国マクロ経済支出

表64 中国豆乳市場予測、製品別、2018年~2030年(百万米ドル)

表65 中国豆乳市場予測、フレーバー別、2018年~2030年(百万米ドル)

表66 中国豆乳市場予測、タイプ別、2018年~2030年(百万米ドル)

表67 中国豆乳市場予測、流通チャネル別、2018年~2030年(百万米ドル)

表68 インドのマクロ経済支出

表69 インド豆乳市場予測と予測、製品別、2018年~2030年(百万米ドル)

表70 インド豆乳市場予測と予測、フレーバー別、2018年~2030年(百万米ドル)

表71 インド豆乳市場予測、種類別、2018年~2030年(百万米ドル)

表72 インド豆乳市場予測、流通チャネル別、2018年~2030年(百万米ドル)

表73 日本マクロ経済支出

表74 日本豆乳市場予測、製品別、2018年~2030年(百万米ドル)

表75 日本豆乳市場予測、風味別、2018年~2030年(百万米ドル)

表76 日本豆乳市場予測、種類別、2018年~2030年(百万米ドル)

表77 日本の豆乳市場予測と予測、流通チャネル別、2018年~2030年(百万米ドル)

表78 オーストラリアのマクロ経済支出

表79 オーストラリアの豆乳市場予測と予測、製品別、2018年~2030年(百万米ドル)

表80 オーストラリア豆乳市場予測、フレーバー別、2018年~2030年(百万米ドル)

表81 オーストラリア豆乳市場予測、タイプ別、2018年~2030年(百万米ドル)

表82 オーストラリア豆乳市場予測、流通チャネル別、2018年~2030年(百万米ドル)

表83 製品別、2018年~2030年(米ドル百万)のラテンアメリカ豆乳市場の見込みと予測

表84 風味別、2018年~2030年(米ドル百万)のラテンアメリカ豆乳市場の見込みと予測

表85 種類別、2018年~2030年(米ドル百万)のラテンアメリカ豆乳市場の見込みと予測

表86 流通チャネル別、中南米豆乳市場予測、2018年~2030年(百万米ドル)

表87 ブラジルマクロ経済支出

表88 製品別、ブラジル豆乳市場予測、2018年~2030年(百万米ドル)

表89 ブラジル豆乳市場予測、製品別、2018年~2030年(百万米ドル)

表90 ブラジル豆乳市場予測、フレーバー別、2018年~2030年(百万米ドル)

表91 ブラジル豆乳市場予測、タイプ別、2018年~2030年(百万米ドル)

表92 ブラジル豆乳市場予測、流通チャネル別、2018年~2030年(百万米ドル)

表93 中東およびアフリカ豆乳市場予測、国別、2018年~2030年(百万米ドル)

表94 中東およびアフリカ豆乳市場予測、製品別、2018年~2030年(百万米ドル)

表95 中東・アフリカ豆乳市場予測、フレーバー別、2018年~2030年(百万米ドル)

表96 中東・アフリカ豆乳市場予測、種類別、2018年~2030年(百万米ドル)

表97 中東およびアフリカの豆乳市場予測、流通チャネル別、2018年~2030年(百万米ドル)

表98 南アフリカのマクロ経済支出

表99 南アフリカの豆乳市場予測、製品別、2018年~2030年(百万米ドル)

表100 南アフリカ豆乳市場予測、フレーバー別、2018年~2030年(百万米ドル)

表101 南アフリカ豆乳市場予測、タイプ別、2018年~2030年(百万米ドル)

表102 南アフリカ豆乳市場予測、流通チャネル別、2018年~2030年(百万米ドル)

表103 UAEのマクロ経済支出

表104 UAEの豆乳市場予測と見通し、製品別、2018年~2030年(百万米ドル)

表105 UAEの豆乳市場予測と見通し、風味別、2018年~2030年(百万米ドル)

表106 UAE豆乳市場予測と予測、種類別、2018年~2030年(百万米ドル)

表107 UAE豆乳市場予測と予測、流通チャネル別、2018年~2030年(百万米ドル)

表108 最近の動向と影響分析、主要市場参加者別

表109 企業ヒートマップ分析、2024年

表110 主要戦略を実施している企業

図表

図1 大豆ミルク市場のセグメンテーション

図2 情報収集

図3 一次調査パターン

図4 一次調査アプローチ

図5 一次調査プロセス

図6 市場スナップショット

図7 セグメントスナップショット

図8 地域スナップショット

図9 競合状況スナップショット

図 10 親産業用および飲料用大豆ミルク市場規模(百万米ドル)

図 11 飲料用大豆ミルク市場規模、2018年~2030年(百万米ドル)

図 12 飲料用大豆ミルク市場:浸透率および成長見通しマッピング

図 13 飲料用大豆ミルク市場:バリューチェーン分析

図 14 飲料用大豆ミルク市場:ダイナミクス

図 15 飲料用大豆ミルク市場:ポーターの5フォース分析

図16 豆乳市場予測と予測、製品別(百万米ドル)

図17 従来品豆乳市場予測と予測、2018年~2030年(百万米ドル)

図18 有機豆乳市場予測と予測、2018年~2030年(百万米ドル)

図19 豆乳市場予測と予測、風味別(百万米ドル)

図20 プレーン/無味豆乳市場予測、2018年~2030年(百万米ドル)

図21 フレーバー豆乳市場予測、2018年~2030年(百万米ドル)

図22 バニラ風味豆乳市場予測、2018年~2030年(百万米ドル)

図23 チョコレート風味豆乳市場予測、2018年~2030年(百万米ドル)

図24 その他の風味豆乳市場予測、2018年~2030年(百万米ドル)

図25 豆乳市場予測、種類別(百万米ドル)

図26 無糖豆乳市場予測、2018年~2030年(百万米ドル)

図27 甘味料入り豆乳市場予測、2018年~2030年(百万米ドル)

図28 豆乳市場予測、流通チャネル別(百万米ドル)

図29 2018年~2030年におけるスーパーマーケット/ハイパーマーケット向け豆乳市場の見込みおよび予測(百万米ドル)

図30 2018年~2030年におけるコンビニエンスストア向け豆乳市場の見込みおよび予測(百万米ドル)

図31 2018年~2030年におけるオンライン/eコマース向け豆乳市場の見込みおよび予測(百万米ドル)

図32 豆乳市場:その他、2018年~2030年の推計および予測(単位:百万米ドル)

図33 豆乳市場:地域別予測、2024年および2030年(単位:百万米ドル)

図34 地域別市場:主な要点

図35 北米豆乳市場:2018年~2030年の推計および予測(単位:百万米ドル)

図36:米国豆乳市場予測と予測、2018年~2030年(百万米ドル)

図37:カナダ豆乳市場予測と予測、2018年~2030年(百万米ドル)

図38:メキシコ豆乳市場予測と予測、2018年~2030年(百万米ドル)

図39 ヨーロッパ豆乳市場予測および予測、2018年~2030年(百万米ドル)

図40 ドイツ豆乳市場予測および予測、2018年~2030年(百万米ドル)

図41 英国豆乳市場予測および予測、2018年~2030年(百万米ドル)

図42:フランス豆乳市場予測および予測、2018年~2030年(百万米ドル)

図43:イタリア豆乳市場予測および予測、2018年~2030年(百万米ドル)

図44:スペイン豆乳市場予測および予測、2018年~2030年(百万米ドル)

図45 アジア太平洋豆乳市場予測および予測、2018年~2030年(百万米ドル)

図46 中国豆乳市場予測および予測、2018年~2030年(百万米ドル)

図47 インド豆乳市場予測および予測、2018年~2030年(百万米ドル)

図48 日本豆乳市場予測および予測、2018年~2030年(百万米ドル)

図49 オーストラリア豆乳市場予測および予測、2018年~2030年(百万米ドル)

図50 ラテンアメリカ豆乳市場予測および予測、2018年~2030年(百万米ドル)

図51 ブラジル豆乳市場予測と見通し、2018年~2030年(百万米ドル)

図52 中東およびアフリカ豆乳市場予測と見通し、2018年~2030年(百万米ドル)

図53 南アフリカ豆乳市場予測と見通し、2018年~2030年(百万米ドル)

図54 UAE豆乳市場予測と見通し、2018年~2030年(百万米ドル)

図55 主要企業の分類

図56 Bluetoothヘッドフォンの戦略的枠組み