宇宙推進市場における魅力的な機会

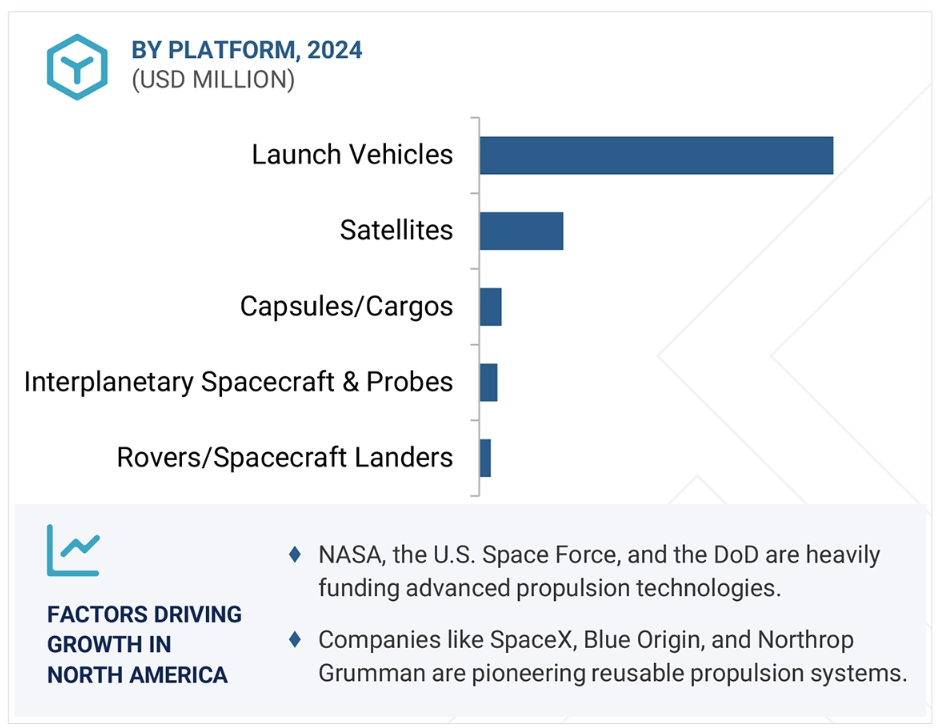

北米

北米では、SPACEX(アメリカ)、Amazon(アメリカ)、OneWeb(アメリカ)などの企業が数千もの衛星を展開しており、電気推進やハイブリッド推進を含む小型衛星推進ソリューションの需要を生み出しています。

スターリンクやプロジェクト・カイパーなどのメガコンステレーションの迅速な展開により、軌道位置決め、ステーションキーピング、寿命末期の軌道離脱のための先進的な推進システムの需要が加速しています。

ホール効果スラスタやイオンエンジンなどの電気推進技術の採用は、惑星間探査の可能性を調査しながら燃料消費量を削減し、長期間のミッションをサポートする機会となります。

国防プログラムでは、大気圏および近宇宙環境で運用される極超音速機やスペースプレーン向けの推進システムへの投資が行われています。

スペースX(アメリカ)やブルー・オリジン(アメリカ)などの企業が先鞭をつけた打ち上げロケットの再利用化へのシフトは、推進システムの進歩に大きな機会をもたらします。メタンをベースとする推進システムなどの再利用可能なロケットエンジンは、打ち上げコストを削減し、ミッションの持続可能性を向上させます。

グローバル宇宙推進市場力学

推進要因:深宇宙ミッションの拡大

深宇宙ミッションは、宇宙推進活動に大きな影響を与えます。長期間にわたる高性能の運用には先進的な推進システムが不可欠であるためです。NASA、ESA、および民間企業は、高推力で燃料効率の良い推進システムの選択と開発に重点的に取り組んでいます。これらのシステムは、火星や小惑星をターゲットとするような惑星接近ミッションに不可欠です。広大な距離にわたって連続的な加速、操縦性、効率性を提供します。電気推進、核熱推進、核電気推進は、深宇宙探査ミッションに有効なソリューションとして認識されています。例えば、2021年2月に火星に着陸したNASAの探査機「パーセヴェラー」は、打ち上げ、軌道修正、安全な着陸には化学推進を使用し、スカイクレーンシステムを採用しました。このようなミッションでは、高精度と長期的な持続可能性を確保するために、高効率の推進システムが不可欠です。宇宙機関や民間企業は、深宇宙探査の限界を押し広げ続けています。次世代の推進技術は、惑星間ミッションの持続的な進歩において重要な役割を果たし、宇宙推進部門における市場の成長と技術革新を促進します。この成長は、宇宙旅行の未来を形作り、非常に効果的で効率的、かつ環境にやさしい推進システムの需要を高めるでしょう。

制約:高い開発および製造コスト

宇宙推進システムの開発と製造には多額の費用がかかるため、民間企業と政府プログラムの両方に課題をもたらしています。これらのシステムには高性能素材、精密工学、厳格な試験が必要であり、そのすべてに研究開発(R&D)への多額の投資が必要となります。厳しい基準に準拠した安全性と信頼性の試験が必要であることも、コスト高の一因となっています。地上試験と飛行試験は、配備前の開発中のすべての推進システムに必須です。例えば、NASAのスペース・ローンチ・システム(SLS)やSPACEXのラプターエンジン開発は、運用可能になるまでに数年と数十億ドルの費用を要しました。3Dプリンティングや再利用可能な推進システムなどの技術革新はコスト削減に役立っていますが、原子力推進や電気スラスタなどの技術は現段階では依然として高額です。ブルー・オリジン(Blue Origin、アメリカ)、ロケット・ラボ(Rocket Lab、アメリカ)、リレイティビティ・スペース(Relativity Space、アメリカ)などの企業は、推進装置の製造工程を積極的に改良し、価格の引き下げに取り組んでいます。しかし、この業界は依然として多額の資本が必要であり、これが多くの新規参入企業にとっての障壁となっています。開発コストの削減は、宇宙へのアクセスを拡大し、推進技術の進歩を促進するために不可欠です。

機会:宇宙計画への政府投資の増加

宇宙開発への政府支出の増加は、宇宙推進産業にとって大きなチャンスとなります。各国政府機関は、主に宇宙探査、防衛ミッション、商業用途のための推進技術の開発に重点的に取り組んでいます。アメリカ、ヨーロッパ、中国、インドなどの国々は、宇宙関連プロジェクトの予算を増額しており、先進的な推進システムの需要が高まっています。例えば、人類を再び月に送り、火星探査の準備を行うことを目的としたNASAのアートミッションでは、核熱推進、電気推進、高推力化学推進などの技術開発が加速しています。同様に、ESAも地球外ミッションをサポートする推進技術に投資しています。アメリカ宇宙軍は、主に国防目的で、DARPAを通じて極超音速技術、宇宙空間での操縦、迅速な打ち上げ能力に重点的に取り組んでいます。これらの分野における推進技術への重点的な取り組みは、世界市場における需要の高まりを生み出しています。 政府による長期的な取り組み、例えば衛星メガコンステレーション、惑星探査、恒星間プログラムなどは、すべて成功を収めるためには効率的で再利用可能な推進システムを必要とします。 より大きな予算はイノベーションを推進し、新規参入者、研究機関、民間部門のパートナーシップに機会を生み出します。これらは、宇宙推進産業の将来の成長に不可欠です。

課題:深刻化する宇宙ゴミの問題

宇宙ゴミの蓄積は、宇宙推進市場にとって重大な課題であり、リスク、コスト、規制上の懸念の増大につながります。人工衛星や宇宙船の打ち上げの増加に伴い、使用済み衛星、空のロケットステージ、破片化したデブリが地球の軌道上に絶えず存在し、危険をもたらしています。この汚染は、現在および将来のミッションを脅かすものであり、衝突のリスクを高め、推進システム、衛星、宇宙船に損害を与え、ミッションの失敗につながる可能性があります。これらの脅威に対処するには、保護対策、先進的な操縦システム、推進ソリューションへの投資が必要であり、全体的なコストの増加につながる可能性があります。ミッションプランナーは、デブリ回避も考慮しなければならず、推進システム設計が複雑化し、推進剤の消費量も増加します。 宇宙ゴミは、特に低軌道において安全な運用軌道を制限し、推進技術企業に適応型ナビゲーション技術の開発を迫っています。 さらに、デブリに関連するリスクの高まりにより、保険料が上昇し、推進技術への新規参入者や投資家の意欲を削ぐさらなる財政的負担が生じています。 デブリの追跡や回避戦略の実施の複雑性は、ミッションスケジュールをさらに遅らせ、運用効率とコストに悪影響を及ぼします。

グローバル宇宙推進市場エコシステム分析

宇宙推進市場エコシステムは、著名な航空宇宙企業、民間および小規模企業、そして商業、政府、防衛などのエンドユーザーで構成されています。ノースロップ・グラマン(アメリカ)、スペースX(アメリカ)、ブルー・オリジン(アメリカ)は、推進技術の革新を推進する主要な企業であり続けています。しかし、民間企業や新興企業もこれらの技術の進歩に貢献し続けており、防衛および商業ユーザーは、衛星打ち上げや深宇宙ミッション、さらには国家安全保障プログラムが将来の成長を形作るという利点を生み出しています。

プラットフォーム別に見ると、予測期間中は打ち上げロケットが主要分野となるでしょう。

打ち上げロケット分野は、主に深宇宙探査や商業宇宙イニシアティブのための衛星需要の急増により、予測期間中は宇宙推進市場をリードすると見込まれています。NASA、ESA、CNSA、ISRO、およびロスコスモスなどの政府機関は、月への旅行や惑星間探査などの野心的なミッションに向けた次世代の打ち上げシステムへの投資を増加させています。メタンベースの推進剤、アディティブ・マニュファクチャリング、ハイブリッドロケットエンジンなどの進歩により、打ち上げ機をより効率的に、かつ費用対効果の高い方法で打ち上げることが可能になっています。小型衛星打ち上げ機や専用相乗りミッションの成長により、頻繁かつ経済的な宇宙へのアクセスが可能になり、新たなマーケティングの道がさらに開かれるでしょう。NASAのアルテミス計画などの他の政府プログラムは、アメリカ宇宙軍による国家安全保障打ち上げを支援しており、打ち上げ機市場を活性化させています。さらに、スペースX社のファルコン9やブルー・オリジン社のニューシェパードが開発した新しい再利用型打ち上げシステムコンセプトは、打ち上げコストを劇的に削減し、宇宙へのアクセスを現実的なものにしました。また、極超音速推進技術や空気呼吸推進技術への関心の高まりも、今後の打ち上げ機設計に影響を与えています。推進性能の向上、材料科学の進歩、宇宙空間での燃料補給の容易化により、打ち上げ機セグメントは、急成長する世界的な宇宙経済の最も重要な柱の一つであり続けるでしょう。

種類別では、予測期間中に非化学推進が主要セグメントとなる見通しです

非化学推進セグメントは、深宇宙ミッション、衛星の定点保持、惑星間探査のための信頼性が高く、長時間稼働し、費用対効果の高い推進ソリューションに対する需要の高まりを受けて、著しい成長を遂げています。燃焼や高推力を伴う化学推進と比較すると、電気推進、原子力推進、ソーラーセイル推進などのシステムは、運用寿命が長く、推進剤の消費量が少なく、燃料効率が高いという利点があります。SPACEX社のスターリンクやアマゾンのカイパープロジェクトのような衛星メガコンステレーションの出現により、イオンエンジンやホール効果スラスタといった電気推進技術の需要が生まれています。これらの技術は、正確な軌道変更を可能にし、推進剤の消費量を抑えながら長期ミッションを補償します。 また、核熱推進や核電気推進といった深宇宙ミッションに効率的な代替手段を提供するプロセスも、核推進の最近の進歩により加速しています。NASAやDARPAなどの宇宙機関は、将来の火星探査ミッションに向けて原子力宇宙船への投資を行っています。 持続可能性や宇宙ゴミの最小化といった新たな重点分野により、ソーラーセイルなどの代替推進技術の開発がさらに加速しています。 このように、非化学推進は、宇宙探査や衛星運用における費用対効果、拡張性、環境持続性の観点から、グローバルな長期間ミッションの実現に不可欠な技術として徐々に台頭しつつあります。

エンドユーザー別では、予測期間中、商業セグメントが最大の市場になると予測されています。

商業ユーザーは、宇宙推進市場に急速に参入しています。衛星クライアント用途のニーズ、民間部門の投資の増加、費用対効果の高い推進技術の開発により、市場規模は急速に拡大しています。SpaceX、Amazon、OneWebなどの企業が、ブロードバンドのカバレッジ、ナビゲーション、地球観測、モノのインターネット(IoT)のために、今後2年以内に地球低軌道(LEO)に展開する数千の衛星を開発しているように、衛星は、ステーションキーピング、軌道離脱、軌道変更のために、電気推進や化学推進を主としながらも、効率的な推進システムも必要としています。

宇宙進出が手頃になる理由として、宇宙施設へのアクセス料金が下がっていることが挙げられます。 スペースX社のファルコン9やロケットラボ社のエレクトロンなどの再利用可能な打ち上げ機は、より多くの商業ユーザーが宇宙市場で活動する道を開きました。 また、ミッションの柔軟性を向上させ、運用コストを削減するために、ホール効果スラスタ、イオン推進、ハイブリッド推進などの次世代推進ソリューションに多額の投資を行っています。推進システムの需要を加速させているものとしては、商業宇宙観光、月面探査、および実現可能性調査段階にある深宇宙鉱業事業、NASAとの提携、民間企業とのパートナーシップ、および規制改革(商業宇宙開発を支援する政府の取り組みの拡大)などがあります。競争が激化する中、推進技術の飛躍的な進歩に取り組むこれらの商業プレイヤーは、宇宙をより商業的に魅力的で利用しやすいものにしています。

予測期間中、北米は宇宙推進の主要市場となる見通し

北米は宇宙推進システム市場で最大の市場であり、特にアメリカでは、政府による多額の投資、民間部門の進歩、軍事用途がその要因となっています。NASA、アメリカ宇宙軍、DARPAなどの機関は、深宇宙探査の強化、国家安全保障の強化、商業衛星運用支援を目的として、新しい推進技術に多額の投資を行っています。例えば、Artemis計画は、長期的な人類の月面滞在の確立を目指しており、これは核熱推進、電気推進、高推力化学推進など、さまざまな推進方法の需要を刺激することが期待されています。さらに、防衛分野では、迅速な対応能力や軌道上の操縦を目的とした極超音速推進システムが求められており、推進技術の市場が拡大しています。 スペースX(アメリカ)、ブルー・オリジン(アメリカ)、ロケット・ラボ(アメリカ)、ノースロップ・グラマン(アメリカ)などの大手民間宇宙企業は、宇宙推進技術に革命をもたらしています。再利用可能なロケットエンジン、先進的な推進システム、コスト効率の高い打ち上げソリューションに重点的に取り組んでいます。SPACEXは、ラプターエンジンとスターシッププログラムで先陣を切っており、打ち上げコストを大幅に削減し、ミッションの頻度を増やすことで、深宇宙探査をより実現可能なものにしています。さらに、スターリンクやアマゾンのカイパー・プロジェクトのような衛星メガコンステレーションの台頭により、軌道修正やミッション延長に必要な軌道上推進の需要が拡大しています。航空宇宙メーカー、研究機関、官民パートナーシップによる強固なエコシステムがイノベーションを促進し、北米が宇宙推進技術のリーダーとしての地位を確固たるものにしています。

宇宙推進市場の最近の動向

- 2024年8月、ロッキード・マーティン社(アメリカ)は、モジュール式宇宙船の大手メーカーであるテラン・オービタル社(アメリカ)を買収しました。この買収は、テラン・オービタル社の先進的なロボット製造技術とモジュール式宇宙船設計を統合することで、同社の宇宙開発能力を強化することを目的としています。

- 2023年9月、ロッキード・マーチン社(アメリカ)は、合同新技術供給軌道上核実験(JETSON)プログラムの下で、アメリカ空軍研究所(AFRL)から契約を受注しました。この取り組みは、宇宙船用の高出力核電気推進技術の進歩を目的としています。同社は、スペース・ニュークリア・パワー社(ニューメキシコ州)およびBWXテクノロジーズ社(アメリカ)と共同で、熱を発生させる核分裂炉を開発し、スターリングエンジンで電気に変換します。このシステムは、6~20キロワットの電力を生成することが期待されており、従来の太陽電池アレイの能力を大幅に上回ります。

- 2023年7月、L3Harris Technologies(アメリカ)はAerojet Rocketdyne(アメリカ)を買収し、4つ目のセグメントを確立しました。この戦略的動きは、防衛産業基盤を強化し、競争力を高め、推進システムにおけるイノベーションを加速させることを目的としています。統合により、L3Harrisのポートフォリオが多様化し、ミサイル防衛システム、極超音速、先進ロケットエンジンにおける大幅な長期バックログと専門知識が追加されることが期待されています。

- 2023年6月、サフランの子会社であるサフラン・エレクトロニクス・アンド・ディフェンス(フランス)は、サフランのPPSX00プラズマスラスタをベースとした衛星用の新世代電気推進システムの米国での製造に関する要件を調査・検証する契約をテラン・オービタル社と締結しました。

- 2023年10月、ブルー・オリジン(アメリカ)は、宇宙空間での物流および配送サービスを提供する多目的宇宙船プラットフォーム「ブルー・リング」を発表しました。このプラットフォームは、中軌道から月近傍、さらにその先まで、ホスティング、輸送、燃料補給、データ中継、ロジスティクスなど、さまざまなミッションをサポートするように設計されています。Blue Ringは3,000キログラムを超えるペイロードを搭載でき、ミッションの柔軟性を高める大幅なデルタV能力を提供します。

主要な市場関係者

宇宙推進市場トップ企業一覧

Northrop Grumman (US)

Safran SA (France)

SPACEX (US)

Thales Alenia Space (France)

L3Harris Technologies, Inc. (US)

Airbus (France)

Lockheed Martin Corporation (US)

OHB SE (Germany)

Moog Inc. (US)

IHI Corporation (Japan)

Sierra Nevada Corporation (US)

Blue Origin (US)

Eaton (Ireland)

URSA MAJOR TECHNOLOGIES INC (US)

Dawn Aerospace (Netherlands)

Rafael Advanced Defense Systems (Israel)

AST Advanced Space Technologies GmbH (Germany)

Exotrial (France)

Manastu Space (India)

Firefly Aerospace (US)

Thrustme (France)

Vacco Industries (US)

Stanford MU Corporation (US)

Phasefour (US)

Kreios Space (Spain).

1 はじめに 26

1.1 調査の目的 26

1.2 市場定義 26

1.3 調査範囲 27

1.3.1 対象市場および地域範囲 27

1.3.2 対象範囲と除外範囲 27

1.3.3 対象年 28

1.4 対象通貨 28

1.5 利害関係者 29

1.6 変更の概要 29

2 調査方法 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.1.1 二次情報源からの主要データ 32

2.1.2 一次データ 32

2.1.2.1 一次情報源 32

2.1.2.2 一次情報源からの主要データ 33

2.1.2.3 一次インタビューの内訳 33

2.2 要因分析 34

2.2.1 はじめに 34

2.2.2 需要サイドの指標 34

2.2.3 供給サイドの指標 34

2.3 市場規模の推定 35

2.3.1 ボトムアップ・アプローチ 35

2.3.2 トップダウン・アプローチ 36

2.4 データ・トライアングル 37

2.5 調査の前提条件 38

2.6 調査の限界 39

2.7 リスク評価 39

3 エグゼクティブサマリー 40

4 プレミアムインサイト 44

4.1 宇宙推進市場における魅力的な機会 44

4.2 プラットフォーム別の宇宙推進市場 44

4.3 コンポーネント別の宇宙推進市場 45

4.4 エンドユーザー別の宇宙推進市場 45

4.5 宇宙推進市場、種類別 46

4.6 宇宙推進市場、国別 46

5 市場概要 47

5.1 はじめに 47

5.2 市場力学 47

5.2.1 推進要因 48

5.2.1.1 衛星の配備の増加 48

5.2.1.2 推進技術の進歩 48

5.2.1.3 深宇宙ミッションの拡大 50

5.2.1.4 長期間ミッションのための先進的な推進剤の必要性 50

5.2.2 抑制要因 50

5.2.2.1 高い開発・製造コスト

50 5.2.2.2 厳しい規制および安全基準

51 5.2.3 機会

51 5.2.3.1 宇宙プログラムへの政府投資の増加

51 5.2.3.2 原子力熱および原子力電気推進の出現

5.2.3.3 LEO衛星群の普及 53

5.2.3.4 再使用型打ち上げ機の需要急増 53

5.2.4 課題 53

5.2.4.1 サプライチェーンの混乱 53

5.2.4.2 宇宙ゴミの増加 54

5.3 顧客のビジネスに影響を与えるトレンドと混乱 54

5.4 価格分析 55

5.4.1 地域別衛星の平均販売価格の傾向 55

5.4.2 衛星の種類別価格分析 56

5.4.3 打ち上げ機別 疾患別価格分析 56

5.5 バリューチェーン分析 57

5.6 生態系分析 58

5.6.1 著名企業 58

5.6.2 民間および小規模企業 58

5.6.3 エンドユーザー 58

5.7 技術分析 60

5.7.1 主要技術 60

5.7.1.1 電気推進システム 60

5.7.1.2 ソーラーセイル 60

5.7.1.3 イオン推進 60

5.7.2 補完技術 61

5.7.2.1 熱管理システム 61

5.7.2.2 先進推進剤管理 61

5.7.3 隣接技術 61

5.7.3.1 磁気プラズマダイナミックスラスター 61

5.7.3.2 自律推進 61

5.8 規制環境 62

5.9 貿易分析 65

5.10 主要関係者と購買基準 67

5.10.1 購買プロセスにおける主要関係者 67

5.10.2 購入基準 68

5.11 ユースケース分析 69

5.11.1 ナノアビオニクス社、世界初の液体化学推進剤を使用したキューブサットを軌道に打ち上げ 69

5.11.2 NASA、将来のアルテミスミッションを支援するため、RS-25エンジンを追加調達

5.11.3 フェーズフォー、VLEO運用向け空気呼吸式電気推進システムを開発

5.12 2025年の主要な会議&イベント

5.13 投資と資金調達シナリオ 71

5.14 マクロ経済の見通し 72

5.14.1 はじめに 72

5.14.2 北米 72

5.14.3 ヨーロッパ 72

5.14.4 アジア太平洋地域 73

5.14.5 中東 73

5.14.6 中南米 73

5.14.7 アフリカ 73

5.15 ビジネスモデル 74

5.16 技術ロードマップ 75

5.17 衛星群推進マッピング 76

5.18 部品表 77

5.19 総所有コスト 78

5.20 生成型AIの影響 81

5.20.1 はじめに 81

5.20.2 主要国による宇宙でのAIの採用 82

5.20.3 宇宙産業へのAIの影響 83

5.20.4 宇宙推進市場へのAIの影響 84

5.21 運用データ 85

5.22 容量データ 85

6 業界動向 86

6.1 はじめに 86

6.2 技術動向 86

6.2.1 ハイブリッド推進 86

6.2.2 原子力熱推進および原子力電気推進 87

6.2.3 マイクロ&ナノ推進 87

6.2.4 プラズマ推進 87

6.2.5 先進電気スラスタ 88

6.2.6 グリーン推進 88

6.3 メガトレンドの影響 90

6.3.1 スペース4.0 90

6.3.2 人工知能 90

6.3.3 付加製造 91

6.4 サプライチェーン分析 91

6.5 特許分析 93

7 宇宙推進市場、種類別 97

7.1 はじめに 98

7.2 化学推進 99

7.2.1 市場を牽引する打ち上げ機の高推力要件 99

7.2.2 固体 100

7.2.2.1 同質 100

7.2.2.2 異質/複合 100

7.2.3 液体 101

7.2.3.1 単推進剤 101

7.2.3.1.1 非グリーン 101

7.2.3.1.2 グリーン 102

7.2.3.2 二推進剤 102

7.2.3.2.1 極低温 103

7.2.3.2.2 ハイパーゴリック 103

7.2.3.3 ハイブリッド 104

7.2.3.4 コールドガス 104

7.3 非化学推進 105

7.3.1 市場を牽引するより長い運用期間 105

7.3.2 電気推進/イオン推進 106

7.3.2.1 電熱 107

7.3.2.1.1 アルゴン 107

7.3.2.1.2 水素 107

7.3.2.1.3 その他 108

7.3.2.2 電磁 108

7.3.2.2.1 PTFE 108

7.3.2.3 静電 109

7.3.2.3.1 キセノン 109

7.3.2.3.2 クリプトン 109

7.3.2.3.3 その他 110

7.3.3 ソーラー推進 110

7.3.3.1 ソーラーセイル推進 110

7.3.3.2 ソーラー電力推進 111

7.3.3.3 ソーラー熱推進 111

7.3.4 係留推進 112

7.3.5 原子力推進 112

8 プラットフォーム別宇宙推進市場 113

8.1 はじめに 114

8.2 衛星 115

8.2.1 商業衛星艦隊の継続的な拡大が市場を牽引 115

8.2.2 小型衛星 116

8.2.2.1 ナノ衛星 117

8.2.2.2 マイクロ衛星 117

8.2.2.3 ミニ衛星 117

8.2.2.4 キューブ衛星 118

8.2.2.5 501~1,000キログラム 118

8.2.3 中型衛星 118

8.2.4 大型衛星 118

8.3 カプセル/貨物 119

8.3.1 宇宙ミッションの頻度増加が市場を牽引 119

8.3.2 有人宇宙船 119

8.3.3 無人宇宙船 120

8.4 惑星探査機および探査機 120

8.4.1 精密な操縦に対する高い需要が市場を牽引 120

8.5 探査機/宇宙船着陸船 120

8.5.1 政府および民間部門による深宇宙探査への投資が市場を牽引 120

8.6 打ち上げ機 121

8.6.1 再使用に焦点を当てることが市場を牽引 121

8.6.2 小型打ち上げ機 121

8.6.3 中型から大型の打ち上げ機 122

8.6.4 再使用型打ち上げ機 122

9 宇宙推進市場、コンポーネント別 123

9.1 はじめに 124

9.2 スラスタ 125

9.2.1 電気推進への代替による推進剤消費量の削減 125

9.2.2 化学推進スラスタ 126

9.2.2.1 冷ガスおよび温ガススラスタ 127

9.2.2.2 単一推進剤スラスタ 127

9.2.2.3 二液推進剤スラスタ 127

9.2.3 電気推進スラスタ 127

9.2.3.1 イオンスラスタ 127

9.2.3.2 ホール効果スラスタ 128

9.2.3.3 パルスプラズマスラスタ 128

9.2.3.4 マグネトプラズマダイナミックスラスタ 128

9.3 推進剤供給システム 128

9.3.1 長期かつ複雑な宇宙ミッションの需要の高まりが市場を牽引 128

9.3.2 推進剤タンク 129

9.3.2.1 単一推進剤タンク 129

9.3.2.2 二液推進剤タンク 130

9.3.2.3 酸化剤タンク 130

9.3.3 圧力および流量レギュレーター 130

9.3.4 バルブ 130

9.3.5 ターボポンプ 130

9.3.6 燃焼室 130

9.4 ロケットエンジン 131

9.4.1 市場を牽引する宇宙船打ち上げと軌道操作の増加 131

9.5 ノズル 131

9.5.1 市場を牽引する設計と製造技術における革新 131

9.6 推進熱制御 131

9.6.1 市場を牽引する宇宙船の熱管理ニーズ 131

9.7 電力処理ユニット 132

9.7.1 長期間ミッションにおける電気推進の広範な利用が市場を牽引 132

9.8 その他のコンポーネント 132

10 エンドユース別宇宙推進市場 133

10.1 はじめに 134

10.2 商業 135

10.2.1 市場を牽引する民間企業による高性能推進技術への投資の増加 135

10.2.2 衛星オペレーターおよび所有者 135

10.2.3 宇宙打ち上げサービスプロバイダー 135

10.3 政府および防衛 136

10.3.1 市場を牽引する宇宙探査および科学ミッションの台頭 136

10.3.2 国防総省 136

10.3.3 国家宇宙機関 136

10.3.4 その他 137

11 宇宙推進市場、サポートサービス別 138

11.1 はじめに 139

11.2 設計、エンジニアリング、運用、およびメンテナンス 140

11.3 熱燃焼および環境試験の実施 140

11.4 燃料補給、打ち上げ、地上支援 141

12 宇宙推進市場、地域別 143

12.1 はじめに 144

12.2 北米 145

12.2.1 PESTLE分析 146

12.2.2 アメリカ 149

12.2.2.1 原子力推進および自律航行技術への投資増加が

市場を牽引 149

12.2.3 カナダ 151

12.2.3.1 戦略的な政府支援が市場を牽引 151

12.3 ヨーロッパ 153

12.3.1 PESTLE分析 153

12.3.2 ロシア 157

12.3.2.1 宇宙ゴミの削減に焦点を当てた市場 157

12.3.3 イギリス 159

12.3.3.1 衛星打ち上げの急増が市場を牽引 159

12.3.4 ドイツ 161

12.3.4.1 先進的な宇宙ソリューションの研究開発が継続中

市場を牽引 161

12.3.5 フランス 163

12.3.5.1 市場を牽引する有力企業の存在 163

12.3.6 イタリア 165

12.3.6.1 市場を牽引する商業宇宙産業の成長 165

12.4 アジア太平洋地域 167

12.4.1 PESTLE分析 167

12.4.2 中国 171

12.4.2.1 宇宙における二酸化炭素排出量削減への取り組みが市場を牽引 171

12.4.3 日本 173

12.4.3.1 政府機関からの支援が市場を牽引 173

12.4.4 インド 175

12.4.4.1 市場を牽引する費用対効果の高い高性能推進技術の開発 175

12.4.5 韓国 177

12.4.5.1 市場を牽引する宇宙プログラムへの多額の投資 177

12.4.6 オーストラリア 179

12.4.6.1 市場を牽引する電気推進への傾倒の高まり 179

12.5 中東 181

12.5.1 ペストル分析 181

12.5.2 GCC 185

12.5.2.1 サウジアラビア 185

12.5.2.1.1 推進ソリューションの継続的な進歩が

市場を牽引 185

12.5.2.2 アラブ首長国連邦 187

12.5.2.2.1 市場を牽引する環境にやさしい推進技術への投資の増加

187

12.5.3 中東その他 189

12.6 世界その他地域 191

12.6.1 ペストル分析 191

12.6.2 中南米 196

12.6.2.1 市場を牽引する国家宇宙能力の強化に重点を置く

196

12.6.3 アフリカ 198

12.6.3.1 市場を牽引する国際宇宙機関との協力 198

13 競合状況 200

13.1 はじめに 200

13.2 主要企業の戦略/勝利への権利、2020年~2024年 200

13.3 収益分析、2020年~2023年 203

13.4 市場シェア分析、2023年 204

13.5 企業評価マトリクス:主要企業、2024年 206

13.5.1 スター企業 206

13.5.2 新興リーダー企業 206

13.5.3 普及企業 206

13.5.4 参加者 207

13.5.5 企業フットプリント 208

13.5.5.1 企業フットプリント 208

13.5.5.2 エンドユーザーフットプリント 209

13.5.5.3 推進力フットプリント 210

13.5.5.4 プラットフォームフットプリント 211

13.5.5.5 地域フットプリント 212

13.6 企業評価マトリクス:スタートアップ/中小企業、2024年 213

13.6.1 進歩的な企業 213

13.6.2 対応力のある企業 213

13.6.3 ダイナミックな企業 213

13.6.4 スタート地点 213

13.6.5 競合他社ベンチマーキング 215

13.6.5.1 新興企業/中小企業のリスト 215

13.6.5.2 新興企業/中小企業の競合他社ベンチマーキング 216

13.7 ブランド/製品比較 217

13.8 企業評価および財務指標 218

13.9 競合シナリオ 219

13.9.1 製品発売 219

13.9.2 取引 220

13.9.3 その他 224

14 企業プロフィール 232

14.1 主要企業 232

14.1.1 サフラン 232

14.1.1.1 事業概要 232

14.1.1.2 提供製品 233

14.1.1.3 最近の動向 236

14.1.1.3.1 取引 236

14.1.1.3.2 その他 236

14.1.1.4 MnMの見解 237

14.1.1.4.1 主な強み 237

14.1.1.4.2 戦略的選択肢 237

14.1.1.4.3 弱みと競合他社からの脅威 237

14.1.2 IHI株式会社 238

14.1.2.1 事業概要 238

14.1.2.2 製品 239

14.1.2.3 最近の動向 240

14.1.2.3.1 取引 240

14.1.2.4 MnMの見解 241

14.1.2.4.1 主な強み 241

14.1.2.4.2 戦略的選択肢 241

14.1.2.4.3 弱点と競合他社からの脅威 241

14.1.3 スペースX 242

14.1.3.1 事業概要 242

14.1.3.2 提供する製品 242

14.1.3.3 最近の動向 243

14.1.3.3.1 取引 243

14.1.3.3.2 その他 244

14.1.3.4 MnMの見解 245

14.1.3.4.1 主な強み 245

14.1.3.4.2 戦略的選択肢 245

14.1.3.4.3 弱みと競合他社からの脅威 245

14.1.4 ノースロップ・グラマン 246

14.1.4.1 事業概要 246

14.1.4.2 製品 247

14.1.4.3 最近の動向 249

14.1.4.3.1 製品発売 249

14.1.4.3.2 その他 250

14.1.4.4 MnMの見解 250

14.1.4.4.1 主な強み 250

14.1.4.4.2 戦略的選択肢 250

14.1.4.4.3 弱みと競合他社からの脅威 251

14.1.5 L3ハリス・テクノロジーズ社 252

14.1.5.1 事業概要 252

14.1.5.2 提供製品 253

14.1.5.3 最近の動向 254

14.1.5.3.1 取引 254

14.1.5.3.2 その他 255

14.1.5.4 MnMの見解 255

14.1.5.4.1 主な強み 255

14.1.5.4.2 戦略的選択肢 255

14.1.5.4.3 弱みと競合他社からの脅威 255

14.1.6 MOOG INC. 256

14.1.6.1 事業概要 256

14.1.6.2 製品 257

14.1.6.3 最近の動向 259

14.1.6.3.1 取引 259

14.1.6.3.2 その他 260

14.1.7 ラファエル・アドバンスト・ディフェンス・システムズ社 261

14.1.7.1 事業概要 261

14.1.7.2 製品 261

14.1.8 ロッキード・マーティン社 263

14.1.8.1 事業概要 263

14.1.8.2 製品 264

14.1.8.3 最近の動向 264

14.1.8.3.1 取引 264

14.1.8.3.2 その他 264

14.1.9 タレス 267

14.1.9.1 事業概要 267

14.1.9.2 製品 268

14.1.9.3 最近の動向 269

14.1.9.3.1 取引 269

14.1.9.3.2 その他 269

14.1.10 OHB SE 271

14.1.10.1 事業概要 271

14.1.10.2 製品 272

14.1.10.3 最近の動向 273

14.1.10.3.1 製品発売 273

14.1.10.3.2 取引 273

14.1.10.3.3 その他 274

14.1.11 シェラネバダ・コーポレーション 275

14.1.11.1 事業概要 275

14.1.11.2 製品 275

14.1.11.3 最近の動向 276

14.1.11.3.1 製品発売 276

14.1.11.3.2 その他 276

14.1.12 AIRBUS 277

14.1.12.1 事業概要 277

14.1.12.2 提供製品 278

14.1.12.3 最近の動向 278

14.1.12.3.1 取引 278

14.1.12.3.2 その他 278

14.1.13 VACCO INDUSTRIES 280

14.1.13.1 事業概要 280

14.1.13.2 提供製品 280

14.1.14 BLUE ORIGIN 282

14.1.14.1 事業概要 282

14.1.14.2 製品 282

14.1.14.3 最近の動向 283

14.1.14.3.1 製品発売 283

14.1.14.3.2 取引 283

14.1.14.3.3 その他 283

14.1.15 イートン 285

14.1.15.1 事業概要 285

14.1.15.2 製品 286

14.1.15.3 最近の動向 287

14.1.15.3.1 案件 287

14.1.15.3.2 その他 287

14.2 その他の企業 288

14.2.1 スラストミー 288

14.2.2 アーサ・マジョー・テクノロジーズ社 288

14.2.3 フェーズフォー 289

14.2.4 エキストラール 290

14.2.5 ドーン・エアロスペース 290

14.2.6 ASTアドバンスト・スペース・テクノロジーズ・ゲーエムベーハー 291

14.2.7 スタンフォード・ミュー・コーポレーション 291

14.2.8 マナス・スペース・テクノロジーズ・プライベート・リミテッド 292

14.2.9 KREIOS SPACE 293

14.2.10 FIREFLY AEROSPACE 293

15 付録 294

15.1 ディスカッションガイド 294

15.2 KNOWLEDGESTORE:MARKETSANDMARKETSの購読ポータル 296

15.3 カスタマイズオプション 298

15.4 関連レポート 298

15.5 著者詳細 299

表1 対象&除外 27

表2 米ドル為替レート 28

表3 宇宙推進システムで使用される先進技術 49

表4 地域別衛星平均販売価格、2020年~2023年(百万米ドル) 55

表5 衛星の種類別価格分析(百万米ドル) 56

表6 打ち上げ機別価格分析(百万米ドル) 57

表7 生態系における企業の役割 59

表 8 北米:規制当局、政府機関、

その他の組織 62

表 9 ヨーロッパ:規制当局、政府機関、

その他の組織 62

表 10 アジア太平洋地域:規制当局、政府機関、

63

表11 中東:規制当局、政府機関、

その他の組織 64

表12 世界のその他の地域:規制当局、政府機関、

その他の組織 64

表13 HSコード880260の輸入データ、国別、

2019年~2023年(単位:千米ドル) 65

表14 HSコード880260の輸出データ、国別、

2019年~2023年(単位:千米ドル) 66

表15 トップ3プラットフォームの購入プロセスにおけるステークホルダーの影響

(%) 67

表16 トップ3プラットフォームの購入基準 68

表17 2025年の主要な会議およびイベント 70

表18 ビジネスモデルの比較 74

表19 衛星群の推進力マッピング 76

表20 宇宙推進システムの部品表 77

表21 衛星の総所有コストの内訳 79

表22 衛星の総所有コスト(百万米ドル) 80

表23 打ち上げ機の総所有コスト(百万米ドル) 80

表24 宇宙推進市場の運用データ、2020年~2023年(単位) 85

表25 宇宙推進市場の数量データ、2024年~2030年(単位) 85

表26 プラズマ推進技術の種類 88

表27 グリーン推進技術のコスト比較 89

表28 グリーン推進剤の比較特性 89

表29 特許分析 94

表30 宇宙推進市場:種類別、2020年~2023年(百万米ドル) 98

表31 宇宙推進市場:種類別、2024年~2030年(百万米ドル) 98

表32 化学薬品:宇宙推進市場、種類別、2020年~2023年(百万米ドル) 99

表33 化学薬品:宇宙推進市場、種類別、2024年~2030年(百万米ドル) 99

表34 非化学的:宇宙推進市場、種類別、

2020年~2023年(百万米ドル) 105

表35 非化学的:宇宙推進市場、種類別、

2024年~2030年(百万米ドル) 106

表36 電気/イオン:宇宙推進市場、種類別、

2020年~2023年(百万米ドル) 106

表37 電気/イオン:宇宙推進市場、種類別、

2024年~2030年(百万米ドル) 106

表38 宇宙推進市場:プラットフォーム別、2020年~2023年(百万米ドル) 114

表39 宇宙推進市場:プラットフォーム別、2024年~2030年(百万米ドル) 115

表40 人工衛星:宇宙推進市場:プラットフォーム別、

2020年~2023年(百万米ドル) 115

表41 衛星:宇宙推進市場、プラットフォーム別、

2024年~2030年(百万米ドル) 116

表42 小型衛星:宇宙推進市場、プラットフォーム別、

2020年~2023年(百万米ドル) 116

表43 小型衛星:宇宙推進市場、プラットフォーム別、

2024年~2030年(百万米ドル) 117

表44 カプセル/貨物:宇宙推進市場、プラットフォーム別、

2020年~2023年(百万米ドル) 119

表45 カプセル/貨物:宇宙推進市場、プラットフォーム別、

2024年~2030年(百万米ドル) 119

表46 打ち上げ機:宇宙推進市場、プラットフォーム別、

2020年~2023年(百万米ドル) 121

表47 打ち上げ機:宇宙推進市場、プラットフォーム別、

2024年~2030年(百万米ドル) 121

表48 宇宙推進市場:コンポーネント別、2020年~2023年(百万米ドル) 124

表49 宇宙推進市場:コンポーネント別、2024年~2030年(百万米ドル) 125

表50 スラスター:宇宙推進市場:コンポーネント別、

2020年~2023年(百万米ドル) 125

表51 スラスター:宇宙推進市場、コンポーネント別、

2024年~2030年(百万米ドル) 126

表52 化学推進スラスター:宇宙推進市場、

コンポーネント別、2020年~2023年(百万米ドル) 126

表53 化学推進スラスタ:宇宙推進市場、

コンポーネント別、2024年~2030年(百万米ドル) 126

表54 推進剤供給システム:宇宙推進市場、プラットフォーム別、2020年~2023年(百万米ドル) 129

表55 推進剤供給システム:宇宙推進市場、プラットフォーム別、2024年~2030年(百万米ドル) 129

表56 宇宙推進市場:エンドユーザー別、2020年~2023年(百万米ドル) 134

表57 宇宙推進市場:エンドユーザー別、2024年~2030年(百万米ドル) 134

表58 宇宙推進市場、サポートサービス別、2020年~2023年(百万米ドル) 139

表59 宇宙推進市場、サポートサービス別、2024年~2030年(百万米ドル) 140

表60 宇宙推進市場:地域別、2020年~2023年(百万米ドル) 144

表61 宇宙推進市場:地域別、2024年~2030年(百万米ドル) 145

表62 北米:宇宙推進市場:国別、

2020年~2023年(百万米ドル) 147

表63 北米:宇宙推進市場、国別、

2024年~2030年(百万米ドル) 147

表64 北米:宇宙推進市場、プラットフォーム別、

2020年~2023年(百万米ドル) 148

表65 北米:宇宙推進市場、プラットフォーム別、

2024年~2030年(百万米ドル) 148

表66 北米:宇宙推進市場、種類別、

2020年~2023年(百万米ドル) 148

表67 北米:宇宙推進市場、種類別、

2024年~2030年(百万米ドル) 148

表68 北米:宇宙推進市場、エンドユーザー別、

2020年~2023年(百万米ドル) 149

表 69 北米:宇宙推進市場、エンドユーザー別、

2024年~2030年(百万米ドル) 149

表70 アメリカ:宇宙推進市場、プラットフォーム別、2020年~2023年(百万米ドル) 149

表71 アメリカ:宇宙推進市場、プラットフォーム別、2024年~2030年(百万米ドル) 150

表72 アメリカ:宇宙推進市場、種類別、2020年~2023年(百万米ドル) 150

表73 アメリカ:宇宙推進市場、種類別、2024年~2030年(百万米ドル) 150

表74 アメリカ: 宇宙推進市場、エンドユーザー別、2020年~2023年(百万米ドル) 150

表75 アメリカ:宇宙推進市場、エンドユーザー別、2024年~2030年(百万米ドル) 151

表76 カナダ:宇宙推進市場、プラットフォーム別、

2020年~2023年(百万米ドル) 151

表77 カナダ:宇宙推進市場、プラットフォーム別、

2024年~2030年(百万米ドル) 152

表78 カナダ:宇宙推進市場、種類別、2020年~2023年(百万米ドル) 152

表79 カナダ:宇宙推進市場、種類別、2024~2030年(百万米ドル) 152

表80 カナダ:宇宙推進市場、エンドユーザー別、2020~2023年(百万米ドル) 152

表81 カナダ:宇宙推進市場、エンドユーザー別、2024年~2030年(百万米ドル) 153

表82 ヨーロッパ:宇宙推進市場、国別、2020年~2023年(百万米ドル) 155

表83 ヨーロッパ:宇宙推進市場、国別、2024年~2030年(百万米ドル) 156

表84 ヨーロッパ:宇宙推進市場、プラットフォーム別、

2020年~2023年(百万米ドル) 156

表85 ヨーロッパ:宇宙推進市場、プラットフォーム別、

2024年~2030年(百万米ドル) 156

表86 ヨーロッパ:宇宙推進市場、種類別、2020年~2023年(百万米ドル) 156

表87 ヨーロッパ:宇宙推進市場、種類別、2024年~2030年(百万米ドル) 157

表88 ヨーロッパ:宇宙推進市場、エンドユーザー別、2020年~2023年(百万米ドル) 157

表89 ヨーロッパ:宇宙推進市場、エンドユーザー別、2024年~2030年(百万米ドル) 157

表90 ロシア:宇宙推進市場、プラットフォーム別、2020年~2023年(百万米ドル) 158

表 91 ロシア:宇宙推進市場、プラットフォーム別、2024~2030年(百万米ドル) 158

表 92 ロシア:宇宙推進市場、種類別、2020~2023年(百万米ドル) 158

表93 ロシア:宇宙推進市場、種類別、2024年~2030年(百万米ドル) 158

表94 ロシア:宇宙推進市場、エンドユーザー別、2020年~2023年(百万米ドル) 159

表 95 ロシア:宇宙推進市場、エンドユーザー別、2024~2030年(百万米ドル) 159

表 96 英国:宇宙推進市場、プラットフォーム別、2020~2023年(百万米ドル) 159

表 97 英国:宇宙推進市場、プラットフォーム別、2024~2030年(百万米ドル) 160

表 98 英国:宇宙推進市場、種類別、2020~2023年(百万米ドル) 160

表 99 英国:宇宙推進市場、種類別、2024~2030年(百万米ドル) 160

表 100 英国:宇宙推進市場、エンドユーザー別、2020~2023年(百万米ドル) 160

表 101 英国:宇宙推進市場、エンドユーザー別、2024~2030年(百万米ドル) 161

表 102 ドイツ:宇宙推進市場、プラットフォーム別、

2020~2023年(百万米ドル) 161

表103 ドイツ:宇宙推進市場、プラットフォーム別、

2024年~2030年(百万米ドル) 162

表104 ドイツ:宇宙推進市場、種類別、2020年~2023年(百万米ドル) 162

表105 ドイツ:宇宙推進市場、種類別、2024~2030年(百万米ドル) 162

表106 ドイツ:宇宙推進市場、エンドユーザー別、

2020~2023年(百万米ドル) 162

表 107 ドイツ:宇宙推進市場、エンドユーザー別、

2024~2030年(百万米ドル) 163

表 108 フランス:宇宙推進市場、プラットフォーム別、

2020~2023年(百万米ドル) 163

表109 フランス:宇宙推進市場、プラットフォーム別、

2024年~2030年(百万米ドル) 164

表110 フランス:宇宙推進市場、種類別、2020年~2023年(百万米ドル) 164

表111 フランス:宇宙推進市場、種類別、2024~2030年(百万米ドル) 164

表112 フランス:宇宙推進市場、エンドユーザー別、2020~2023年(百万米ドル) 164

表113 フランス:宇宙推進市場、エンドユーザー別、2024年~2030年(百万米ドル) 165

表114 イタリア:宇宙推進市場、プラットフォーム別、2020年~2023年(百万米ドル) 165

表115 イタリア:宇宙推進市場、プラットフォーム別、2024年~2030年(百万米ドル) 165

表116 イタリア:宇宙推進市場、種類別、2020年~2023年(百万米ドル) 166

表117 イタリア:宇宙推進市場、種類別、2024年~2030年(百万米ドル) 166

表118 イタリア:宇宙推進市場、エンドユーザー別、2020年~2023年(百万米ドル) 166

表 119 イタリア:宇宙推進市場、エンドユーザー別、2024~2030年(単位:百万米ドル) 166

表 120 アジア太平洋地域:宇宙推進市場、国別、

2020~2023年(単位:百万米ドル) 169

表121 アジア太平洋地域:宇宙推進市場、国別、

2024~2030年(百万米ドル) 170

表122 アジア太平洋地域:宇宙推進市場、プラットフォーム別、

2020~2023年(百万米ドル) 170

表123 アジア太平洋地域:宇宙推進市場、プラットフォーム別、

2024~2030年(百万米ドル) 170

表124 アジア太平洋地域:宇宙推進市場、種類別、2020~2023年(百万米ドル) 170

表125 アジア太平洋地域:宇宙推進市場、種類別、2024~2030年(百万米ドル) 171

表126 アジア太平洋地域:宇宙推進市場、エンドユーザー別、

2020~2023年(百万米ドル) 171

表127 アジア太平洋地域:宇宙推進市場、エンドユーザー別、

2024年~2030年(百万米ドル) 171

表128 中国:宇宙推進市場、プラットフォーム別、2020年~2023年(百万米ドル) 172

表129 中国:宇宙推進力市場、プラットフォーム別、2024~2030年(百万米ドル) 172

表130 中国:宇宙推進力市場、種類別、2020~2023年(百万米ドル) 172

表131 中国:宇宙推進市場、種類別、2024~2030年(百万米ドル) 172

表132 中国:宇宙推進市場、エンドユーザー別、2020~2023年(百万米ドル) 173

表133 中国:宇宙推進市場、エンドユーザー別、2024~2030年(百万米ドル) 173

表134 日本:宇宙推進市場、プラットフォーム別、2020~2023年(百万米ドル) 173

表135 日本:宇宙推進力市場、プラットフォーム別、2024~2030年(百万米ドル) 174

表136 日本:宇宙推進力市場、種類別、2020~2023年(百万米ドル) 174

表137 日本:宇宙推進市場、種類別、2024年~2030年(百万米ドル) 174

表138 日本:宇宙推進市場、エンドユーザー別、2020年~2023年(百万米ドル) 174

表139 日本:宇宙推進市場、エンドユーザー別、2024年~2030年(百万米ドル) 175

表140 インド:宇宙推進市場、プラットフォーム別、2020年~2023年(百万米ドル) 175

表141 インド:宇宙推進市場、プラットフォーム別、2024~2030年(百万米ドル) 176

表142 インド:宇宙推進市場、種類別、2020~2023年(百万米ドル) 176

表143 インド:宇宙推進市場、種類別、2024年~2030年(百万米ドル) 176

表144 インド:宇宙推進市場、エンドユーザー別、2020年~2023年(百万米ドル) 176

表 145 インド:宇宙推進市場、エンドユーザー別、2024~2030年(百万米ドル) 177

表 146 韓国:宇宙推進市場、プラットフォーム別、

2020~2023年(百万米ドル) 177

表147 韓国:宇宙推進市場、プラットフォーム別、

2024年~2030年(百万米ドル) 178

表148 韓国:宇宙推進市場、種類別、

2020年~2023年(百万米ドル) 178

表149 韓国:宇宙推進市場、種類別、

2024~2030年(百万米ドル) 178

表150 韓国:宇宙推進市場、エンドユーザー別、

2020~2023年(百万米ドル) 178

表151 韓国:宇宙推進市場、エンドユーザー別、

2024年~2030年(百万米ドル) 179

表152 オーストラリア:宇宙推進市場、プラットフォーム別、

2020年~2023年(百万米ドル) 179

表153 オーストラリア:宇宙推進市場、プラットフォーム別、

2024年~2030年(百万米ドル) 180

表154 オーストラリア:宇宙推進市場、種類別、2020年~2023年(百万米ドル) 180

表155 オーストラリア:宇宙推進市場、種類別、2024~2030年(百万米ドル) 180

表156 オーストラリア:宇宙推進市場、エンドユーザー別、

2020~2023年(百万米ドル) 180

表 157 オーストラリア:宇宙推進市場、エンドユーザー別、

2024~2030年(百万米ドル) 181

表 158 中東:宇宙推進市場、国別、

2020~2023年(百万米ドル) 183

表159 中東:宇宙推進市場、国別、

2024~2030年(百万米ドル) 184

表160 中東:宇宙推進市場、プラットフォーム別、

2020~2023年(百万米ドル) 184

表161 中東:宇宙推進市場、プラットフォーム別、

2024~2030年(百万米ドル) 184

表162 中東:宇宙推進市場、種類別、2020~2023年(百万米ドル) 184

表163 中東:宇宙推進市場、種類別、2024~2030年(百万米ドル) 185

表164 中東:宇宙推進市場、エンドユーザー別、

2020~2023年(百万米ドル) 185

表165 中東:宇宙推進市場、エンドユーザー別、

2024~2030年(百万米ドル) 185

表166 サウジアラビア:宇宙推進市場、プラットフォーム別、

2020~2023年(百万米ドル) 186

表167 サウジアラビア:宇宙推進市場、プラットフォーム別、

2024~2030年(百万米ドル) 186

表168 サウジアラビア:宇宙推進市場、種類別、

2020~2023年(百万米ドル) 186

表169 サウジアラビア:宇宙推進市場、種類別、

2024~2030年(百万米ドル) 186

表170 サウジアラビア:宇宙推進市場、エンドユーザー別、

2020~2023年(百万米ドル) 187

表171 サウジアラビア:エンドユーザー別宇宙推進市場、

2024年~2030年(百万米ドル) 187

表172 アラブ首長国連邦:プラットフォーム別宇宙推進市場、2020年~2023年(百万米ドル) 187

表173 UAE:宇宙推進市場、プラットフォーム別、2024年~2030年(百万米ドル) 188

表174 UAE:宇宙推進市場、種類別、2020年~2023年(百万米ドル) 188

表175 UAE:宇宙推進市場、種類別、2024年~2030年(百万米ドル) 188

表176 UAE:宇宙推進市場、エンドユーザー別、2020年~2023年(百万米ドル) 188

表177 UAE:宇宙推進市場、エンドユーザー別、2024年~2030年(百万米ドル) 189

表178 中東その他地域:宇宙推進市場、プラットフォーム別、

2020年~2023年(百万米ドル) 189

表179 中東その他地域:宇宙推進市場、プラットフォーム別、

2024~2030年(百万米ドル) 189

表180 中東その他地域:宇宙推進市場、種類別、

2020~2023年(百万米ドル) 190

表181 中東その他地域:宇宙推進市場、種類別、

2024~2030年(百万米ドル) 190

表182 中東その他地域:宇宙推進市場、エンドユーザー別、

2020~2023年(百万米ドル) 190

表183 中東その他地域:宇宙推進市場、エンドユーザー別、

2024~2030年(百万米ドル) 190

表184 世界その他地域:宇宙推進市場、地域別、

2020~2023年(百万米ドル) 193

表185 世界のその他の地域:宇宙推進市場、地域別、

2024~2030年(百万米ドル) 194

表186 世界のその他の地域:宇宙推進市場、プラットフォーム別、

2020~2023年(百万米ドル) 194

表187 世界のその他の地域:宇宙推進市場、プラットフォーム別、

2024~2030年(百万米ドル) 194

表188 世界のその他の地域:宇宙推進市場、種類別、

2020~2023年(百万米ドル) 195

表189 世界のその他地域:宇宙推進市場、種類別、

2024~2030年(百万米ドル) 195

表190 世界のその他地域:宇宙推進市場、エンドユーザー別、

2020~2023年(百万米ドル) 195

表191 世界のその他地域:エンドユーザー別宇宙推進市場、

2024年~2030年(百万米ドル) 195

表192 中南米:プラットフォーム別宇宙推進市場、

2020年~2023年(百万米ドル) 196

表193 中南米:宇宙推進市場、プラットフォーム別、

2024~2030年(百万米ドル) 196

表194 中南米:宇宙推進市場、種類別、

2020~2023年(百万米ドル) 197

表195 中南米:宇宙推進市場、種類別、

2024年~2030年(百万米ドル) 197

表196 中南米:宇宙推進市場、エンドユーザー別、

2020年~2023年(百万米ドル) 197

表197 中南米:エンドユーザー別宇宙推進市場、

2024~2030年(百万米ドル) 197

表198 アフリカ:プラットフォーム別宇宙推進市場、2020~2023年(百万米ドル) 198

表199 アフリカ:宇宙推進市場、プラットフォーム別、2024年~2030年(百万米ドル) 198

表200 アフリカ:宇宙推進市場、種類別、2020年~2023年(百万米ドル) 198

表201 アフリカ:宇宙推進市場、種類別、2024年~2030年(百万米ドル) 199

表202 アフリカ:宇宙推進市場、エンドユーザー別、2020年~2023年(百万米ドル) 199

表203 アフリカ:宇宙推進市場、エンドユーザー別、2024年~2030年(百万米ドル) 199

表204 主要企業の戦略/勝利への権利、2020年~2024年 200

表205 宇宙推進市場:競争の度合い 204

表206 エンドユーザーのフットプリント 209

表207 種類別フットプリント 210

表208 プラットフォーム別フットプリント 211

表209 地域別フットプリント 212

表 210 新興企業/中小企業の一覧 215

表 211 新興企業/中小企業の競争力ベンチマーク 216

表 212 宇宙推進市場:製品発売、2020~2024年 219

表213 宇宙推進市場:取引、2020年~2024年 220

表214 宇宙推進市場:その他、2020年~2024年 224

表215 サフラン:企業概要 232

表216 サフラン:製品 233

表217 サフラン:取引 236

表218 サフラン:その他 236

表219 IHI CORPORATION:会社概要 238

表220 IHI CORPORATION:製品 239

表221 IHI:取引 240

表222 スペースX:企業概要 242

表223 スペースX:製品 242

表224 スペースX:取引 243

表225 スペースX:その他 244

表226 ノースロップ・グラマン:企業概要 246

表227 ノースロップ・グラマン:提供製品 247

表228 ノースロップ・グラマン:製品発売 249

表229 ノースロップ・グラマン:その他 250

表230 L3HARRIS TECHNOLOGIES, INC.:会社概要 252

表231 L3HARRIS TECHNOLOGIES, INC.:提供製品 253

表232 L3HARRIS TECHNOLOGIES, INC.:取引 254

表233 L3HARRIS TECHNOLOGIES, INC.:その他 255

表234 MOOG INC.:企業概要 256

表235 MOOG INC.:提供製品 257

表236 MOOG INC.:取引 259

表237 MOOG INC.:その他 260

表238 ラファエル・アドバンスト・ディフェンス・システムズ社:会社概要 261

表239 ラファエル・アドバンスト・ディフェンス・システムズ社:提供製品 261

表240 ロッキード・マーチン社:会社概要 263

表241 ロッキード・マーティン社:提供製品 264

表242 ロッキード・マーティン社:取引 264

表243 ロッキード・マーティン社:その他 264

表244 タレス社:会社概要 267

表245 タレス:提供製品 268

表246 タレス:取引 269

表247 タレス:その他 269

表248 OHB SE:企業概要 271

表249 OHB SE:提供製品 272

表250 OHB SE:製品発売 273

表251 OHB SE:取引 273

表252 OHB SE:その他 274

表253 シエラネバダコーポレーション:企業概要 275

表254 シエラネバダ・コーポレーション:提供製品 275

表255 シエラネバダ・コーポレーション:製品発売 276

表256 シエラネバダ・コーポレーション:その他 276

表257 エアバス:会社概要 277

表258 エアバス:提供製品 278

表259 エアバス:取引 278

表260 エアバス:その他 278

表261 VACCO INDUSTRIES:会社概要 280

表262 VACCO INDUSTRIES:提供製品 280

表 263 BLUE ORIGIN:企業概要 282

表 264 BLUE ORIGIN:提供製品 282

表 265 BLUE ORIGIN:製品発売 283

表 266 BLUE ORIGIN:取引 283

表 267 BLUE ORIGIN:その他 283

表268 イートン:企業概要 285

表269 イートン:提供製品 286

表270 イートン:取引 287

表271 イートン:その他 287

表272 スラストミー:企業概要 288

表273 アーサ・マジョー・テクノロジーズ社:企業概要 288

表274 フェーズフォー社:企業概要 289

表275 エキストラ社:企業概要 290

表276 ドーン・エアロスペース社:企業概要 290

表277 AST ADVANCED SPACE TECHNOLOGIES GMBH:会社概要 291

表278 STANFORD MU CORPORATION:会社概要 291

表279 MANASTU SPACE TECHNOLOGIES PRIVATE LIMITED:会社概要 292

表280 KREIOS SPACE:会社概要 293

表281 FIREFLY AEROSPACE:会社概要 293