市場の集中と特性

空間プロテオミクス市場は、イメージング技術、質量分析、バイオインフォマティクスツールの急速な進歩により、非常に革新的な市場となっています。イメージング質量サイトメトリー(IMC)、多重イオンビームイメージング(MIBI)、デジタル空間プロファイリング(DSP)などの技術は、高解像度かつ特異的に、生体組織におけるタンパク質の分析能力を飛躍的に向上させました。これらの最先端技術により、研究者たちは細胞機能や疾患メカニズムについてより深い洞察を得ることが可能となり、市場は最もダイナミックで急速に進化する分野の一つとなっています。

この市場は、腫瘍学、神経科学、免疫学、感染症などの分野における応用例の増加に伴い、大幅な拡大を続けています。 創薬や医薬品開発、個別化医療、バイオマーカーの特定における空間プロテオミクスの採用が増加していることが、市場の成長を後押ししています。

空間プロテオミクス市場は、遺伝子および健康データの取り扱いに関する倫理的・法的問題の可能性があるため、厳しく規制されています。規制は、空間プロテオミクス技術の開発、承認、商業化に影響を与える可能性があるため、市場に大きな影響を与える可能性があります。さらに、規制は、患者や医療従事者にとっての空間プロテオミクス技術の入手可能性や価格にも影響を与える可能性があります。

市場における製品拡大は、より高度な機器、試薬、ソフトウェアツールの開発によって推進されています。企業は、ハイスループットのワークフローや多重化機能など、さまざまな研究ニーズに対応する包括的なソリューションを提供するために、絶え間なく革新を続けています。こうした進歩により、洗練されたイメージングプラットフォームからクラウドベースのデータ分析ソフトウェアまで、利用可能な製品の範囲が広がり、空間プロテオミクスがより幅広い研究者や産業用に利用しやすくなっています。

現在、空間プロテオミクス業界は地域的に中程度の拡大を見せています。北米やヨーロッパなどの主要市場では着実な成長が見られる一方で、アジア太平洋地域、中南米、中東などの新興地域への拡大は中程度のペースで進んでいます。これは、確立されたバイオテクノロジー企業、高度な研究インフラ、プロテオミクス研究への多額の資金投入が存在していることが要因である。しかし、規制基準の相違、認知度の低さ、医療インフラの違いなどの要因により、より急速な地域市場への浸透は遅れている。

製品別洞察

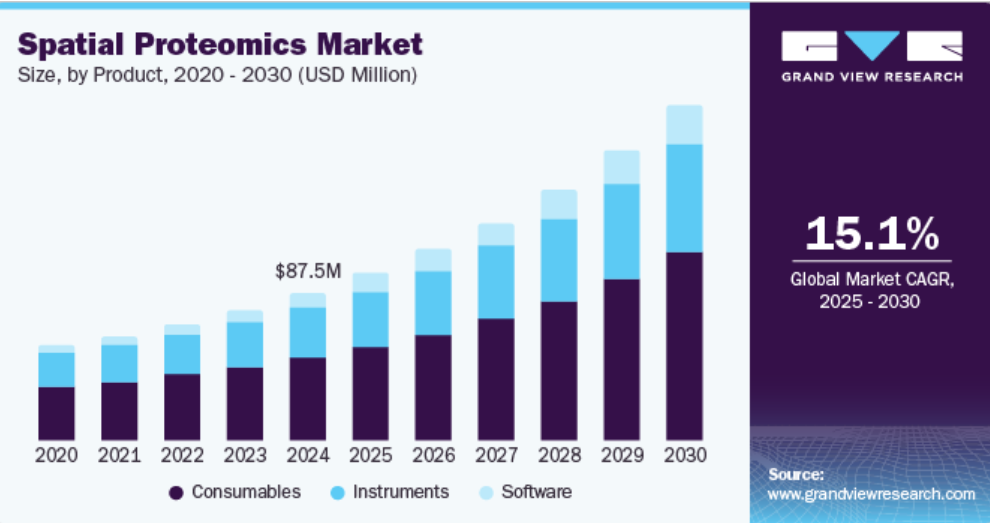

製品別では、2024年には空間プロテオミクス用消耗品が最大の収益シェア56.19%を占めた。空間プロテオミクスは、組織サンプル内のタンパク質の特定とマッピングを正確な空間分解能で行うのに役立つため、これらの実験を促進する試薬、抗体、ラベリングキットなどの消耗品に対するニーズが高まっています。 腫瘍学、神経学、免疫学の研究における空間プロテオミクス応用の拡大は、消耗品の需要をさらに押し上げています。研究者は正確で再現可能な結果を確保するために信頼性が高く専門性の高い試薬を必要としているためです。

空間プロテオミクス実験で生成される膨大かつ複雑なデータセットを管理するための高度なデータ分析および視覚化ツールのニーズが高まっているため、予測期間においてソフトウェアセグメントが最も速いCAGRを記録すると予測されています。これらの研究では高解像度の多次元データが生成されるため、この情報を効率的に処理、分析、解釈できる高度なソフトウェアソリューションに対する需要が高まっています。これにより、空間プロテオミクスソフトウェアに対する需要がさらに高まり、市場の成長が促進されています。

技術洞察

技術別では、2024年にはイメージングベースの空間プロテオミクス技術が最大の収益シェア36.92%を占めました。これらの技術革新により、タンパク質パターン、細胞表現型、シグナル伝達経路のより正確な識別が可能になり、これはバイオマーカーの発見、薬剤ターゲットの特定、個別化医療に不可欠です。さらに、自動化、ハイスループット機能、ユーザーフレンドリーなイメージングプラットフォームの推進により、イメージングベースの空間プロテオミクス技術の採用がさらに進み、研究および臨床応用の両方でより幅広い利用が可能になっています。その結果、これらの進歩により、さまざまな生物医学研究および治療分野における詳細な空間分解能のタンパク質データに対する高まる需要を満たすことで、市場の成長が加速しています。

シーケンスベースの技術セグメントは、予測期間において最も速いCAGRを記録すると予測されています。次世代シーケンシング(NGS)プラットフォームの導入や空間的バーコード技術の開発など、シーケンスベースの技術の進歩により、空間プロテオミクス分析の効率性と解像度が大幅に向上しました。これらの技術革新により、研究者は数千の遺伝子にわたるタンパク質発現を同時にマッピングできるようになり、疾患バイオマーカー、薬剤標的、治療経路をより正確に特定できるようになりました。

ワークフローの洞察

ワークフローに基づく分析では、機器分析が2024年には最大の収益シェア47.2%を占めると予測されています。人工知能(AI)や自動化の統合などの技術革新により、空間プロテオミクス実験のスピード、効率性、正確性が向上し、市場の成長が促進されています。こうした進歩により、大規模なデータセットの解析に要する時間と複雑さが軽減され、空間プロテオミクスがより幅広い研究用途に利用しやすくなり、実現可能になります。さらに、製薬会社やバイオテクノロジー企業、学術研究機関、臨床研究機関によるプロテオミクス研究への投資が増加していることから、創薬、バイオマーカーの特定、個別化医療の取り組みにこの技術を活用しようとする動きが活発化しており、高度な空間プロテオミクス機器の需要が高まっています。

サンプル調製セグメントは、予測期間において最も速いCAGRを記録すると予測されています。この市場は、空間プロテオミクス研究において正確で信頼性の高い結果を確保するための、高品質で再現性があり、効率的な調製技術のニーズによって牽引されています。組織サンプル内のタンパク質の完全性、構造、空間分布を維持するためには、適切なサンプル調製が不可欠であり、それは下流の分析の質と精度に直接影響します。

サンプルタイプ別洞察

サンプルタイプ別では、FFPEが2024年には最大の収益シェア58.53%を占めると予測されています。FFPEサンプルは病院、バイオバンク、研究機関で広く使用されており、さまざまな患者集団、疾患状態、期間から得られた膨大な数のアーカイブ組織を含んでいます。この入手しやすさにより、研究者は十分に特徴づけられ、臨床的に関連性の高いサンプルについて包括的な空間プロテオミクス分析を実施することができ、がんのバイオマーカー発見、薬剤開発、個別化医療などの分野の研究が促進されます。

生鮮冷凍サンプルは、予測期間において最も速いCAGR(年平均成長率)を記録すると予測されています。単一細胞空間プロテオミクスに対する需要の高まりと、より精密で高感度な分析技術の必要性により、生鮮冷凍サンプルの利用が促進されています。これらのサンプルは、最適なパフォーマンスを実現するために完全な高品質タンパク質を必要とする高度なイメージングや質量分析ベースの空間プロテオミクス技術に最適です。研究者たちが、腫瘍学、神経科学、免疫学などの分野における組織微小環境の複雑性の理解にますます重点を置くにつれ、新鮮凍結サンプルは、タンパク質発現パターンのより詳細で正確なマッピングを可能にするという利点を提供します。さらに、新鮮凍結サンプルを保管するバイオバンクや組織リポジトリの採用が拡大していることで、空間プロテオミクス研究へのアクセスが向上し、このサンプルタイプの市場成長がさらに加速しています。

エンドユースの洞察

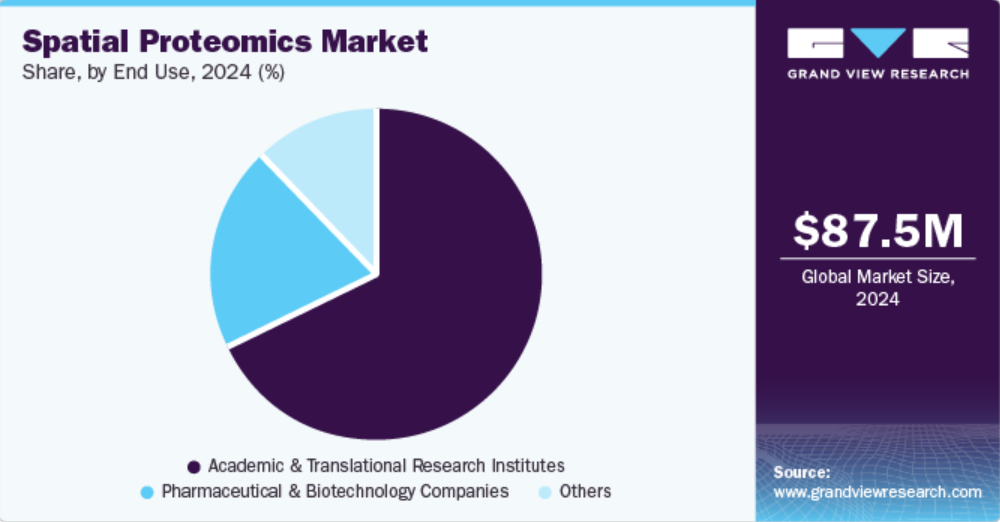

用途別では、学術・トランスレーショナル研究機関セグメントが2024年には最大の売上シェア67.92%を占め、予測期間にわたって最も速いCAGRで成長すると予測されています。これは、基礎研究の推進と科学的発見の臨床応用における中心的役割が寄与しているためである。これらの機関は、がん、神経変性疾患、自己免疫疾患などの複雑な生物学的システムや疾患の研究の最前線にあり、組織内のタンパク質の局在や相互作用を理解することが極めて重要です。 空間プロテオミクスは、これらの機関にタンパク質発現の高解像度マッピングを行う能力を提供し、疾患メカニズムの解明、新規治療標的の特定、潜在的なバイオマーカーの発見に不可欠であり、空間プロテオミクス技術の需要を促進しています。

製薬およびバイオテクノロジー企業セグメントは、予測期間にわたって大幅な成長が見込まれています。個別化医療への重点が高まり、標的治療の開発の必要性が増していることから、製薬およびバイオテクノロジー分野における空間プロテオミクス技術の需要がさらに高まっています。さらに、企業による研究開発への投資の増加、学術機関や技術プロバイダーとの戦略的提携や協力が相まって、空間プロテオミクスの採用が促進され、市場が拡大しています。

地域別洞察

北米の空間プロテオミクス市場は2024年には世界市場の49.13%を占め、市場を牽引しました。これは高度なヘルスケアインフラ、研究開発(R&D)への多額の投資、および主要な市場参加者の存在によるものです。さらに、がん研究、ゲノミクス、個別化医療への強い注目が、がんやその他の慢性疾患の有病率の上昇と相まって、空間プロテオミクスの需要をさらに押し上げています。

米国の空間プロテオミクス市場の動向

米国の空間プロテオミクス市場は、予測期間中に成長すると見込まれています。米国では個別化医療がますます重視されるようになっており、空間プロテオミクスは疾患の異質性の理解と患者特有の治療ターゲットの特定において重要な役割を果たしています。こうした個別化治療の選択肢に対する需要の高まりが、腫瘍学、免疫学、神経科学の研究における空間プロテオミクスの採用を加速させています。

欧州の空間プロテオミクス市場の動向

欧州の空間プロテオミクス市場は、がん研究や個別化医療への投資の増加、バイオテクノロジーの進歩を背景に、著しい成長を遂げています。

英国の空間プロテオミクス市場は、強力な研究インフラ、政府の資金援助、精密医療への注力により、着実な成長を遂げています。英国には、フランシス・クリック研究所やケンブリッジ大学といった著名な学術機関や研究機関が存在しており、空間プロテオミクス研究における主要なプレイヤーとしての地位を確立しています。さらに、先進的なプロテオミクス技術の採用が増加していることや、政府によるライフサイエンス研究支援の取り組みが、今後数年間で市場の拡大を後押しすることが期待されています。

フランスにおける空間プロテオミクス市場は、生物医学研究への投資の増加と、高度ながん診断および個別化医療への注目度の高まりにより、予測期間中に成長が見込まれています。

ドイツにおける空間プロテオミクス市場は、予測期間中に成長が見込まれています。がん研究、ゲノミクス、個別化医療の進歩に重点的に取り組んでいるドイツでは、空間プロテオミクス技術の採用が促進されています。

アジア太平洋地域における空間プロテオミクス市場の動向

アジア太平洋地域における空間プロテオミクス市場は、予測期間にわたって15.80%という最も速いCAGRで成長すると予測されています。これは、ヘルスケアインフラへの投資の増加、研究能力の拡大、先進技術への需要の高まりによるものです。さらに、アジア太平洋地域全体における学術機関や研究機関の増加が、この地域の市場のダイナミックな成長にさらに貢献しています。

中国の空間プロテオミクス市場は、ヘルスケアおよび生物医学研究への投資の増加を原動力として、予測期間中に成長が見込まれています。がん研究、ゲノミクス、個別化医療の進歩に重点を置く中国では、プロテオミクス技術の需要が高まっています。

日本の空間プロテオミクス市場は、予測期間中に成長が見込まれています。主要な研究機関やバイオテクノロジー企業の存在、および科学的イノベーションを促進する政府の取り組みが、市場成長に貢献すると予測されています。

インドの空間プロテオミクス市場は、ヘルスケアおよび研究インフラへの投資の増加を原動力に、予測期間中に成長が見込まれています。インドでは、がん研究、ゲノミクス、個別化医療の進歩に重点が置かれており、空間プロテオミクス技術の需要が促進されています。

中東およびアフリカの空間プロテオミクス市場の動向

中東・アフリカの空間プロテオミクス市場は、複数の主要要因により予測期間中に大幅な成長が見込まれています。 地域全体でヘルスケアインフラと研究施設への投資が増加しているため、先進技術への需要が高まっています。

サウジアラビアの空間プロテオミクス市場は、予測期間中に成長が見込まれています。 サウジアラビアにおける学術機関と研究機関の拡大により、研究および臨床の両方の現場で空間プロテオミクスソリューションの採用が拡大しています。

クウェートにおける空間プロテオミクス市場は発展の初期段階にあり、学術機関や医療機関の間で先進的なプロテオミクス技術の採用に対する関心が高まっています。クウェートは、より成熟した市場と比較すると大規模な空間プロテオミクスインフラストラクチャを有していませんが、同国は徐々にライフサイエンス研究に投資しており、医療技術革新がこの地域の市場拡大を牽引する可能性が高いです。

空間プロテオミクス企業に関する主な洞察

市場で事業を展開する企業は、生産・研究活動を強化する戦略として事業拡大を図るとともに、市場での自社製品の普及率を高め、多様な地理的エリアでの自社製品の入手可能性を改善するために製品承認を採用しています。 また、市場での地位を強化するために、複数の企業が小規模な企業を買収しています。 この戦略により、企業は能力を高め、製品ポートフォリオを拡大し、競争力を改善することができます。

主要な空間プロテオミクス企業:

以下は空間プロテオミクス市場の主要企業です。これらの企業は全体として最大の市場シェアを占め、産業用トレンドを決定しています。

- 10X genomics

- Bruker

- Fluidigm Corporation

- NanoString Technologies, Inc.

- Akoya Biosciences, Inc.

- PerkinElmer

- Danaher

- Biotechne

- S2 Genomics, Inc.

- Seven Bridges Genomics Inc.

最近の動向

- 2024年9月、バイオテクノ社傘下の空間生物学ブランドであるルナフォアは、臨床研究を支援する空間生物学プラットフォームCOMETを導入するため、ディスカバリーライフサイエンス社と提携すると発表した。

- 2023年9月、ナノストリングテクノロジーズ社は、GeoMxデジタル空間プロファイラー(DSP)プラットフォーム用の新しいアッセイの発売を発表した。GeoMx IO Proteome Atlas (IPA) は、産業用としては最も包括的な空間プロテオミクスアッセイであり、ホルマリン固定・パラフィン包埋 (FFPE) 組織切片から500以上の免疫腫瘍学 (IO) 関連標的の空間プロファイリングが可能です。

- 2023年7月、世界的なライフサイエンスサプライヤーであるCayman ChemicalはNavinci Diagnosticsと戦略的提携を締結しました。この契約により、米国およびカナダの研究者は、Caymanの2万点を超える製品カタログと膨大な顧客ベースを活用し、Navinciの近接結合法に基づく空間プロテオミクスソリューションの幅広い製品群にこれまで以上にアクセスできるようになります。

グローバル空間プロテオミクス市場レポートのセグメンテーション

本レポートでは、世界全体、地域別、国別の収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業用トレンドの分析を提供しています。この調査では、Grand View Researchは、製品、技術、ワークフロー、サンプルタイプ、エンドユース、地域に基づいて、世界的な空間プロテオミクス市場レポートをセグメント化しました。

- 製品の見通し(収益、百万米ドル、2018年~2030年)

-

- 機器

- 自動

- 半自動および手動

- 消耗品

- ソフトウェア

- 機器

- 技術別展望(収益、2018年~2030年、単位:百万米ドル

- イメージングベースの技術

- 質量分析ベースの技術

- シーケンスベースの技術

- その他の技術

- ワークフロー別展望(収益、2018年~2030年、単位:百万米ドル

- サンプル調製

- 機器分析

- データ分析

- サンプルタイプ別市場予測(収益、百万米ドル、2018年~2030年

- FFPE

- 新鮮凍結

- エンドユース別市場予測(収益、百万米ドル、2018年~2030年

- 学術・トランスレーショナルリサーチ機関

- 製薬・バイオテクノロジー企業

- その他のエンドユース

- 地域別市場予測(収益、百万米ドル、2018年~2030年

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東およびアフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 調査手法および対象範囲

1.1. 市場区分と対象範囲

1.1.1. 製品区分

1.1.2. 技術区分

1.1.3. ワークフロー区分

1.1.4. サンプルタイプ区分

1.1.5. 用途区分

1.2. 地域区分

1.3. 推定と予測のタイムライン

1.4. 調査方法

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVR社内データベース

1.5.3. 一次調査

1.6. 情報またはデータ分析

1.6.1. データ分析モデル

1.7. 市場の策定と検証

1.8. モデルの詳細

1.8.1. 商品フロー分析

1.9. 二次情報源のリスト

1.10. 略語のリスト

1.11. 目的

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの概要

2.3. 競合状況の概略

第3章 市場変数、トレンド、および展望

3.1. 市場の系譜の展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.1.1. 精密医療および個別化治療に対する需要の高まり

3.2.1.2. プロテオミクス研究への投資と資金調達の増加

3.2.1.3. がんの発生率の上昇

3.2.2. 市場抑制要因の分析

3.2.2.1. 先進的な空間プロテオミクス技術の高コスト

3.3. 産業用分析ツール

3.3.1. ポーターのファイブフォース分析

3.3.2. PESTEL分析

3.3.3. COVID-19の影響分析

第4章 製品事業分析

4.1. 製品セグメントダッシュボード

4.2. 空間プロテオミクス市場 製品別 市場推移分析

4.3. 空間プロテオミクス市場 製品別 規模推移・予測、2018年~2030年(百万米ドル

4.4. 機器

4.4.1. 機器市場 規模推移・予測、2018年~2030年(百万米ドル

4.4.2. 自動

4.4.2.1. 自動化市場の推計および予測、2018年~2030年(百万米ドル)

4.4.3. 半自動化および手動

4.4.3.1. 半自動化および手動市場の推計および予測、2018年~2030年(百万米ドル)

4.5. 消耗品

4.5.1. 消耗品市場の推計および予測、2018年~2030年(百万米ドル)

4.6. ソフトウェア

4.6.1. ソフトウェア市場の推計および予測、2018年~2030年(百万米ドル)

第5章 テクノロジーグループの事業分析

5.1. テクノロジーセグメントダッシュボード

5.2. 空間プロテオミクス市場 技術別動向分析

5.3. 空間プロテオミクス市場規模・動向分析、技術別、2018年~2030年(単位:百万米ドル

5.4. 画像ベース技術

5.4.1. 画像ベース技術市場規模・予測、2018年~2030年(単位:百万米ドル

5.5. 質量分析ベースの技術

5.5.1. 質量分析ベースの技術市場予測、2018年~2030年(百万米ドル)

5.6. シーケンシングベースの技術

5.6.1. シーケンシングベースの技術市場予測、2018年~2030年(百万米ドル)

5.7. その他の技術

5.7.1. その他の技術市場の予測と予測、2018年~2030年(百万米ドル)

第6章 ワークフローグループの事業分析

6.1. ワークフローセグメントダッシュボード

6.2. 空間プロテオミクス市場ワークフローの動きの分析

6.3. 空間プロテオミクス市場規模・動向分析、ワークフロー別、2018年~2030年(百万米ドル)

6.4. サンプル調製

6.4.1. サンプル調製市場規模・動向分析、2018年~2030年(百万米ドル)

6.5. 機器分析

6.5.1. 機器分析市場予測、2018年~2030年(百万米ドル)

6.6. データ分析

6.6.1. データ分析市場予測、2018年~2030年(百万米ドル)

第7章 サンプルタイプ別事業分析

7.1. サンプルタイプ別セグメントダッシュボード

7.2. 空間プロテオミクス市場 サンプルタイプ別動向分析

7.3. 空間プロテオミクス市場 サンプルタイプ別規模・動向分析、2018年~2030年(単位:百万米ドル)

7.4. FFPE

7.4.1. FFPE市場 予測・見通し、2018年~2030年(単位:百万米ドル)

7.5. 新鮮冷凍

7.5.1. 新鮮冷凍市場の推計と予測、2018年~2030年(百万米ドル)

第8章 エンドユースの事業分析

8.1. エンドユースセグメントダッシュボード

8.2. 空間プロテオミクス市場のエンドユースの動きの分析

8.3. 空間プロテオミクス市場:用途別規模および動向分析、2018年~2030年(百万米ドル)

8.4. 学術・トランスレーショナルリサーチ機関

8.4.1. 学術・トランスレーショナルリサーチ機関市場:2018年~2030年の予測と分析(百万米ドル)

8.5. 製薬・バイオテクノロジー企業

8.5.1. 製薬およびバイオテクノロジー企業市場の推定および予測、2018年~2030年(百万米ドル)

8.6. その他のエンドユース

8.6.1. その他のエンドユース市場の推定および予測、2018年~2030年(百万米ドル)

第9章 製品、技術、ワークフロー、サンプルタイプ、エンドユース別の地域別ビジネス分析

9.1. 地域別ダッシュボード

9.2. 市場規模・予測およびトレンド分析、2024年および2030年

9.3. 北米

9.3.1. 北米の空間プロテオミクス市場、2018年~2030年(百万米ドル)

9.3.2. 米国

9.3.2.1. 主要国の動向

9.3.2.2. 競合状況

9.3.2.3. 規制枠組み

9.3.2.4. 米国の空間プロテオミクス市場、2018年~2030年(百万米ドル)

9.3.3. カナダ

9.3.3.1. 主要国の動向

9.3.3.2. 競合状況

9.3.3.3. 規制の枠組み

9.3.3.4. カナダの空間プロテオミクス市場、2018年~2030年(百万米ドル)

9.3.4. メキシコ

9.3.4.1. 主要国の動向

9.3.4.2. 競合状況

9.3.4.3. 規制の枠組み

9.3.4.4. メキシコの空間プロテオミクス市場、2018年~2030年(百万米ドル)

9.4. 欧州

9.4.1. 欧州 空間プロテオミクス市場、2018年~2030年(百万米ドル)

9.4.2. 英国

9.4.2.1. 主要国の動向

9.4.2.2. 競合状況

9.4.2.3. 規制枠組み

9.4.2.4. 英国 空間プロテオミクス市場、2018年~2030年(百万米ドル)

9.4.3. ドイツ

9.4.3.1. 主要国の動向

9.4.3.2. 競合状況

9.4.3.3. 規制枠組み

9.4.3.4. ドイツ 空間プロテオミクス市場、2018年~2030年(百万米ドル)

9.4.4. フランス

9.4.4.1. 主要国の動向

9.4.4.2. 競合状況

9.4.4.3. 規制の枠組み

9.4.4.4. フランス 空間プロテオミクス市場、2018年~2030年(百万米ドル)

9.4.5. イタリア

9.4.5.1. 主要国の動向

9.4.5.2. 競合状況

9.4.5.3. 規制枠組み

9.4.5.4. イタリア 空間プロテオミクス市場、2018年~2030年(百万米ドル)

9.4.6. スペイン

9.4.6.1. 主要国の動向

9.4.6.2. 競合状況

9.4.6.3. 規制枠組み

9.4.6.4. スペイン 空間プロテオミクス市場、2018年~2030年(百万米ドル)

9.4.7. デンマーク

9.4.7.1. 主要国の動向

9.4.7.2. 競合状況

9.4.7.3. デンマーク 空間プロテオミクス市場、2018年~2030年(百万米ドル)

9.4.8. スウェーデン

9.4.8.1. 主要国の動向

9.4.8.2. 競合シナリオ

9.4.8.3. 規制枠組み

9.4.8.4. スウェーデン 空間プロテオミクス市場、2018年~2030年(百万米ドル)

9.4.9. ノルウェー

9.4.9.1. 主要国の動向

9.4.9.2. 競合状況

9.4.9.3. 規制の枠組み

9.4.9.4. ノルウェーの空間プロテオミクス市場、2018年~2030年(百万米ドル)

9.5. アジア太平洋

9.5.1. アジア太平洋地域 空間プロテオミクス市場、2018年~2030年(百万米ドル)

9.5.2. 日本

9.5.2.1. 主要国の動向

9.5.2.2. 競合状況

9.5.2.3. 日本 空間プロテオミクス市場、2018年~2030年(百万米ドル)

9.5.3. 中国

9.5.3.1. 主要国の動向

9.5.3.2. 競合状況

9.5.3.3. 中国 空間プロテオミクス市場、2018年~2030年(百万米ドル)

9.5.4. インド

9.5.4.1. 主要国の動向

9.5.4.2. 競合状況

9.5.4.3. 規制枠組み

9.5.4.4. インド 空間プロテオミクス市場、2018年~2030年(百万米ドル)

9.5.5. オーストラリア

9.5.5.1. 主要国の動向

9.5.5.2. 競合状況

9.5.5.3. 規制枠組み

9.5.5.4. オーストラリア 空間プロテオミクス市場、2018年~2030年(百万米ドル)

9.5.6. タイ

9.5.6.1. 主要国の動向

9.5.6.2. 競合状況

9.5.6.3. 規制枠組み

9.5.6.4. タイ 空間プロテオミクス市場、2018年~2030年(百万米ドル)

9.5.7. 韓国

9.5.7.1. 主要国の動向

9.5.7.2. 競合状況

9.5.7.3. 規制の枠組み

9.5.7.4. 韓国 空間プロテオミクス市場、2018年~2030年(百万米ドル)

9.6. ラテンアメリカ

9.6.1. ラテンアメリカ 空間プロテオミクス市場、2018年~2030年(百万米ドル)

9.6.2. ブラジル

9.6.2.1. 主要国の動向

9.6.2.2. 競合状況

9.6.2.3. 規制枠組み

9.6.2.4. ブラジル 空間プロテオミクス市場、2018年~2030年(百万米ドル)

9.6.3. アルゼンチン

9.6.3.1. 主要国の動向

9.6.3.2. 競合状況

9.6.3.3. 規制の枠組み

9.6.3.4. アルゼンチンの空間プロテオミクス市場、2018年~2030年(百万米ドル)

9.7. 中東およびアフリカ

9.7.1. MEA 空間プロテオミクス市場、2018年~2030年(百万米ドル)

9.7.2. 南アフリカ

9.7.2.1. 主要国の動向

9.7.2.2. 競合状況

9.7.2.3. 規制枠組み

9.7.2.4. 南アフリカ 2018年~2030年の空間プロテオミクス市場(単位:百万米ドル)

9.7.3. サウジアラビア

9.7.3.1. 主要国の動向

9.7.3.2. 競合状況

9.7.3.3. 規制枠組み

9.7.3.4. サウジアラビアの空間プロテオミクス市場、2018年~2030年(百万米ドル)

9.7.4. アラブ首長国連邦

9.7.4.1. 主要国の動向

9.7.4.2. 競合状況

9.7.4.3. 規制枠組み

9.7.4.4. アラブ首長国連邦の空間プロテオミクス市場、2018年~2030年(百万米ドル)

9.7.5. クウェート

9.7.5.1. 主要国の動向

9.7.5.2. 競合状況

9.7.5.3. 規制枠組み

9.7.5.4. クウェート 空間プロテオミクス市場、2018年~2030年(百万米ドル)

第10章 競合状況

10.1. 企業分類

10.2. 戦略マッピング

10.3. 企業市場ポジション分析、2024年

10.4. 企業プロフィール/リスト

10.4.1. 10X genomics

10.4.1.1. 概要

10.4.1.2. 財務実績

10.4.1.3. 製品ベンチマーク

10.4.1.4. 戦略的イニシアティブ

10.4.2. Bruker

10.4.2.1. 概要

10.4.2.2. 財務実績

10.4.2.3. 製品ベンチマーク

10.4.2.4. 戦略的イニシアティブ

10.4.3. フルイディズム・コーポレーション

10.4.3.1. 概要

10.4.3.2. 財務実績

10.4.3.3. 製品ベンチマーク

10.4.3.4. 戦略的イニシアティブ

10.4.4. NanoString Technologies, Inc.

10.4.4.1. 概要

10.4.4.2. 財務実績

10.4.4.3. 製品ベンチマーク

10.4.4.4. 戦略的イニシアティブ

10.4.5. Akoya Biosciences, Inc.

10.4.5.1. 概要

10.4.5.2. 財務実績

10.4.5.3. 製品ベンチマーク

10.4.5.4. 戦略的イニシアティブ

10.4.6. PerkinElmer

10.4.6.1. 概要

10.4.6.2. 財務実績

10.4.6.3. 製品ベンチマーキング

10.4.6.4. 戦略的イニシアティブ

10.4.7. ダナハー

10.4.7.1. 概要

10.4.7.2. 財務実績

10.4.7.3. 製品ベンチマーキング

10.4.7.4. 戦略的イニシアティブ

10.4.8. バイオテクノ

10.4.8.1. 概要

10.4.8.2. 財務実績

10.4.8.3. 製品ベンチマーク

10.4.8.4. 戦略的イニシアティブ

10.4.9. S2 Genomics, Inc.

10.4.9.1. 概要

10.4.9.2. 財務実績

10.4.9.3. 製品ベンチマーキング

10.4.9.4. 戦略的イニシアティブ

10.4.10. Seven Bridges Genomics Inc.

10.4.10.1. 概要

10.4.10.2. 財務実績

10.4.10.3. 製品ベンチマーキング

10.4.10.4. 戦略的イニシアティブ

表の一覧

表1 略語一覧

表2 地域別グローバル空間プロテオミクス市場、2018年~2030年(百万米ドル

表3 製品別グローバル空間プロテオミクス市場、2018年~2030年(百万米ドル

表4 世界の空間プロテオミクス市場:技術別、2018年~2030年(単位:百万米ドル)

表5 世界の空間プロテオミクス市場:ワークフロー別、2018年~2030年(単位:百万米ドル)

表6 世界の空間プロテオミクス市場:サンプルタイプ別、2018年~2030年(単位:百万米ドル)

表7 世界の空間プロテオミクス市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表8 北米の空間プロテオミクス市場:国別、2018年~2030年(単位:百万米ドル)

表9 北米の空間プロテオミクス市場:製品別、2018年~2030年(単位:百万米ドル)

表10 北米 空間プロテオミクス市場、ワークフロー別、2018年~2030年(単位:百万米ドル)

表11 北米 空間プロテオミクス市場、サンプルタイプ別、2018年~2030年(単位:百万米ドル)

表12 北米 空間プロテオミクス市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表13 北米 空間プロテオミクス市場、技術別、2018年~2030年(百万米ドル)

表14 米国 空間プロテオミクス市場、製品別、2018年~2030年(百万米ドル)

表15 米国 空間プロテオミクス市場、技術別、2018年~2030年(百万米ドル)

表16:米国の空間プロテオミクス市場、ワークフロー別、2018年~2030年(単位:百万米ドル)

表17:米国の空間プロテオミクス市場、サンプルタイプ別、2018年~2030年(単位:百万米ドル)

表18:米国の空間プロテオミクス市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表19 カナダ 空間プロテオミクス市場:製品別、2018年~2030年(単位:百万米ドル)

表20 カナダ 空間プロテオミクス市場:ワークフロー別、2018年~2030年(単位:百万米ドル)

表21 カナダ 空間プロテオミクス市場:サンプルタイプ別、2018年~2030年(単位:百万米ドル)

表22 カナダ 空間プロテオミクス市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表23 カナダ 空間プロテオミクス市場:技術別、2018年~2030年(単位:百万米ドル)

表24 メキシコ 空間プロテオミクス市場:製品別、2018年~2030年(単位:百万米ドル)

表25 メキシコの空間プロテオミクス市場:ワークフロー別、2018年~2030年(単位:百万米ドル)

表26 メキシコの空間プロテオミクス市場:サンプルタイプ別、2018年~2030年(単位:百万米ドル)

表27 メキシコの空間プロテオミクス市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表28 メキシコの空間プロテオミクス市場:技術別、2018年~2030年(単位:百万米ドル)

表29 ヨーロッパの空間プロテオミクス市場:国別、2018年~2030年(単位:百万米ドル)

表30 ヨーロッパの空間プロテオミクス市場:製品別、2018年~2030年(単位:百万米ドル)

表31 ヨーロッパ 空間プロテオミクス市場、ワークフロー別、2018年~2030年(単位:百万米ドル)

表32 ヨーロッパ 空間プロテオミクス市場、サンプルタイプ別、2018年~2030年(単位:百万米ドル)

表33 ヨーロッパ 空間プロテオミクス市場、エンドユーズ別、2018年~2030年(単位:百万米ドル)

表34 ヨーロッパ 空間プロテオミクス市場、技術別、2018年~2030年(百万米ドル)

表35 ドイツ 空間プロテオミクス市場、製品別、2018年~2030年(百万米ドル)

表36 ドイツ 空間プロテオミクス市場、ワークフロー別、2018年~2030年(百万米ドル)

表37 ドイツ 空間プロテオミクス市場、サンプルタイプ別、2018年~2030年(百万米ドル)

表38 ドイツ 空間プロテオミクス市場、エンドユース別、2018年~2030年(百万米ドル)

表39 ドイツ 空間プロテオミクス市場、技術別、2018年~2030年(百万米ドル)

表40 英国 空間プロテオミクス市場、製品別、2018年~2030年(百万米ドル)

表41 英国 空間プロテオミクス市場、ワークフロー別、2018年~2030年(百万米ドル)

表42 英国 空間プロテオミクス市場、サンプルタイプ別、2018年~2030年(百万米ドル)

表43 英国 空間プロテオミクス市場、エンドユース別、2018年~2030年(百万米ドル)

表44 英国 空間プロテオミクス市場、技術別、2018年~2030年(百万米ドル)

表45 フランス 空間プロテオミクス市場、製品別、2018年~2030年(百万米ドル)

表46 フランス 空間プロテオミクス市場、ワークフロー別、2018年~2030年(百万米ドル)

表47 フランス 空間プロテオミクス市場、サンプルタイプ別、2018年~2030年(百万米ドル)

表48 フランス 空間プロテオミクス市場、エンドユース別、2018年~2030年(百万米ドル)

表49 フランス 空間プロテオミクス市場、技術別、2018年~2030年(単位:百万米ドル)

表50 イタリア 空間プロテオミクス市場、製品別、2018年~2030年(単位:百万米ドル)

表51 イタリア 空間プロテオミクス市場、ワークフロー別、2018年~2030年(単位:百万米ドル)

表52 イタリア 空間プロテオミクス市場、サンプルタイプ別、2018年~2030年(百万米ドル)

表53 イタリア 空間プロテオミクス市場、エンドユース別、2018年~2030年(百万米ドル)

表54 イタリア 空間プロテオミクス市場、技術別、2018年~2030年(百万米ドル)

表55 スペイン 空間プロテオミクス市場、製品別、2018年~2030年(百万米ドル)

表56 スペイン 空間プロテオミクス市場、ワークフロー別、2018年~2030年(百万米ドル)

表57 スペイン 空間プロテオミクス市場、サンプルタイプ別、2018年~2030年(百万米ドル)

表58 スペイン 空間プロテオミクス市場、エンドユース別、2018年~2030年(百万米ドル)

表59 スペイン 空間プロテオミクス市場、技術別、2018年~2030年(百万米ドル)

表60 デンマーク 空間プロテオミクス市場、製品別、2018年~2030年(百万米ドル)

表61 デンマーク 空間プロテオミクス市場、ワークフロー別、2018年~2030年(百万米ドル)

表62 デンマーク 空間プロテオミクス市場、サンプルタイプ別、2018年~2030年(百万米ドル)

表63 デンマーク 空間プロテオミクス市場、エンドユーズ別、2018年~2030年(百万米ドル)

表64 デンマーク 空間プロテオミクス市場:技術別、2018年~2030年(単位:百万米ドル)

表65 スウェーデン 空間プロテオミクス市場:製品別、2018年~2030年(単位:百万米ドル)

表66 スウェーデン 空間プロテオミクス市場:ワークフロー別、2018年~2030年(単位:百万米ドル)

表67 スウェーデン 空間プロテオミクス市場:サンプルタイプ別、2018年~2030年(単位:百万米ドル)

表68 スウェーデン 空間プロテオミクス市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表69 スウェーデン 空間プロテオミクス市場:技術別、2018年~2030年(単位:百万米ドル)

表70 ノルウェー 空間プロテオミクス市場、製品別、2018年~2030年(百万米ドル)

表71 ノルウェー 空間プロテオミクス市場、ワークフロー別、2018年~2030年(百万米ドル)

表72 ノルウェー 空間プロテオミクス市場、サンプルタイプ別、2018年~2030年(百万米ドル)

表73 ノルウェー 空間プロテオミクス市場、エンドユース別、2018年~2030年(百万米ドル)

表74 ノルウェー 空間プロテオミクス市場、技術別、2018年~2030年(百万米ドル)

表75 アジア太平洋地域 空間プロテオミクス市場、国別、2018年~2030年(百万米ドル)

表76 アジア太平洋地域 空間プロテオミクス市場、製品別、2018年~2030年(百万米ドル)

表77 アジア太平洋地域 空間プロテオミクス市場、ワークフロー別、2018年~2030年(百万米ドル)

表78 アジア太平洋地域 空間プロテオミクス市場、サンプルタイプ別、2018年~2030年(百万米ドル)

表79 アジア太平洋地域 空間プロテオミクス市場、エンドユース別、2018年~2030年(百万米ドル)

表80 アジア太平洋地域 空間プロテオミクス市場、技術別、2018年~2030年(百万米ドル)

表81 中国 空間プロテオミクス市場、製品別、2018年~2030年(百万米ドル)

表82 中国 空間プロテオミクス市場、ワークフロー別、2018年~2030年(百万米ドル)

表83 中国 空間プロテオミクス市場、サンプルタイプ別、2018年~2030年(百万米ドル)

表84 中国 空間プロテオミクス市場、エンドユーズ別、2018年~2030年(百万米ドル)

表85 中国 空間プロテオミクス市場、技術別、2018年~2030年(百万米ドル)

表86 日本 空間プロテオミクス市場、製品別、2018年~2030年(百万米ドル)

表87 日本 空間プロテオミクス市場、ワークフロー別、2018年~2030年(百万米ドル)

表88 日本 空間プロテオミクス市場、サンプルタイプ別、2018年~2030年(百万米ドル)

表89 日本 空間プロテオミクス市場、エンドユース別、2018年~2030年(百万米ドル)

表90 日本 空間プロテオミクス市場、技術別、2018年~2030年(百万米ドル)

表 91 インド 空間プロテオミクス市場:製品別、2018年~2030年(単位:百万米ドル)

表 92 インド 空間プロテオミクス市場:ワークフロー別、2018年~2030年(単位:百万米ドル)

表 93 インド 空間プロテオミクス市場:サンプルタイプ別、2018年~2030年(単位:百万米ドル)

表 94 インド 空間プロテオミクス市場:エンドユース別、2018年~2030年(百万米ドル)

表 95 インド 空間プロテオミクス市場:技術別、2018年~2030年(百万米ドル)

表 96 韓国 空間プロテオミクス市場:製品別、2018年~2030年(百万米ドル)

表97 韓国 空間プロテオミクス市場、ワークフロー別、2018年~2030年(百万米ドル)

表98 韓国 空間プロテオミクス市場、サンプルタイプ別、2018年~2030年(百万米ドル)

表99 韓国 空間プロテオミクス市場、エンドユース別、2018年~2030年(百万米ドル)

表100 韓国 空間プロテオミクス市場、技術別、2018年~2030年(百万米ドル)

表101 オーストラリア 空間プロテオミクス市場、製品別、2018年~2030年(百万米ドル)

表102 オーストラリア 空間プロテオミクス市場、ワークフロー別、2018年~2030年(百万米ドル)

表103 オーストラリア 空間プロテオミクス市場、サンプルタイプ別、2018年~2030年(百万米ドル)

表104 オーストラリア 空間プロテオミクス市場、エンドユース別、2018年~2030年(百万米ドル)

表105 オーストラリア 空間プロテオミクス市場、技術別、2018年~2030年(百万米ドル)

表106 タイ 空間プロテオミクス市場、製品別、2018年~2030年(百万米ドル)

表107 タイ 空間プロテオミクス市場、ワークフロー別、2018年~2030年(百万米ドル)

表108 タイ 空間プロテオミクス市場、サンプルタイプ別、2018年~2030年(百万米ドル)

表109 タイ 空間プロテオミクス市場、エンドユース別、2018年~2030年(百万米ドル)

表110 タイ 空間プロテオミクス市場、技術別、2018年~2030年(百万米ドル)

表111 ラテンアメリカ 空間プロテオミクス市場、国別、2018年~2030年(百万米ドル)

表112 ラテンアメリカ 空間プロテオミクス市場、製品別、2018年~2030年(百万米ドル)

表113 ラテンアメリカ 空間プロテオミクス市場、ワークフロー別、2018年~2030年(百万米ドル)

表114 ラテンアメリカ 空間プロテオミクス市場、サンプルタイプ別、2018年~2030年(百万米ドル)

表115 ラテンアメリカ 空間プロテオミクス市場、エンドユース別、2018年~2030年(百万米ドル)

表116 ラテンアメリカ 空間プロテオミクス市場、技術別、2018年~2030年(百万米ドル)

表117 ブラジル 空間プロテオミクス市場、製品別、2018年~2030年(百万米ドル)

表118 ブラジル 空間プロテオミクス市場、ワークフロー別、2018年~2030年(百万米ドル)

表119 ブラジル 空間プロテオミクス市場、サンプルタイプ別、2018年~2030年(百万米ドル)

表120 ブラジル 空間プロテオミクス市場、エンドユース別、2018年~2030年(百万米ドル)

表121 ブラジル 空間プロテオミクス市場、技術別、2018年~2030年(百万米ドル)

表122 アルゼンチン 空間プロテオミクス市場、製品別、2018年~2030年(百万米ドル)

表123 アルゼンチン 空間プロテオミクス市場、ワークフロー別、2018年~2030年(百万米ドル)

表124 アルゼンチン 空間プロテオミクス市場、サンプルタイプ別、2018年~2030年(百万米ドル)

表125 アルゼンチン 空間プロテオミクス市場、エンドユース別、2018年~2030年(百万米ドル)

表126 アルゼンチン 空間プロテオミクス市場、技術別、2018年~2030年(百万米ドル)

表127 中東およびアフリカの空間プロテオミクス市場:国別、2018年~2030年(百万米ドル)

表128 中東およびアフリカの空間プロテオミクス市場:製品別、2018年~2030年(百万米ドル)

表129 中東およびアフリカの空間プロテオミクス市場:ワークフロー別、2018年~2030年(百万米ドル)

表130 中東およびアフリカの空間プロテオミクス市場:サンプルタイプ別、2018年~2030年(単位:百万米ドル)

表131 中東およびアフリカの空間プロテオミクス市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表132 中東およびアフリカの空間プロテオミクス市場:技術別、2018年~2030年(単位:百万米ドル)

表133 南アフリカ 空間プロテオミクス市場、製品別、2018年~2030年(百万米ドル)

表134 南アフリカ 空間プロテオミクス市場、ワークフロー別、2018年~2030年(百万米ドル)

表135 南アフリカ 空間プロテオミクス市場、サンプルタイプ別、2018年~2030年(百万米ドル)

表136 南アフリカ 空間プロテオミクス市場、エンドユース別、2018年~2030年(百万米ドル)

表137 南アフリカ 空間プロテオミクス市場、技術別、2018年~2030年(百万米ドル)

表138 サウジアラビア 空間プロテオミクス市場、製品別、2018年~2030年(百万米ドル)

表139 サウジアラビアの空間プロテオミクス市場:ワークフロー別、2018年~2030年(単位:百万米ドル)

表140 サウジアラビアの空間プロテオミクス市場:サンプルタイプ別、2018年~2030年(単位:百万米ドル)

表141 サウジアラビアの空間プロテオミクス市場:エンドユーズ別、2018年~2030年(単位:百万米ドル)

表142 サウジアラビアの空間プロテオミクス市場:技術別、2018年~2030年(単位:百万米ドル)

表143 アラブ首長国連邦の空間プロテオミクス市場:製品別、2018年~2030年(単位:百万米ドル)

表144 アラブ首長国連邦の空間プロテオミクス市場:ワークフロー別、2018年~2030年(単位:百万米ドル)

表145 UAE 空間プロテオミクス市場:サンプルタイプ別、2018年~2030年(百万米ドル)

表146 UAE 空間プロテオミクス市場:エンドユーズ別、2018年~2030年(百万米ドル)

表147 UAE 空間プロテオミクス市場:技術別、2018年~2030年(百万米ドル)

表148 クウェート 空間プロテオミクス市場、製品別、2018年~2030年(単位:百万米ドル)

表149 クウェート 空間プロテオミクス市場、ワークフロー別、2018年~2030年(単位:百万米ドル)

表150 クウェート 空間プロテオミクス市場、サンプルタイプ別、2018年~2030年(単位:百万米ドル)

表151 クウェートにおける空間プロテオミクス市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表152 クウェートにおける空間プロテオミクス市場:技術別、2018年~2030年(単位:百万米ドル)

図表

図1 市場調査プロセス

図2 データ・トライアングレーションの手法

図3 一次研究パターン

図4 市場調査のアプローチ

図5 市場の策定と検証

図6 空間プロテオミクス市場:市場の見通し

図7 空間プロテオミクスの競合に関する洞察

図8 親市場の見通し

図9 空間プロテオミクス市場の推進要因の影響

図10 空間プロテオミクス市場の阻害要因の影響

図11 空間プロテオミクス市場:製品動向分析

図12 空間プロテオミクス市場:製品の見通しと主な要点

図13 機器市場の推計および予測、2018年~2030年(百万米ドル)

図14 自動化市場の推計および予測、2018年~2030年(百万米ドル)

図15 半自動化および手動市場の推計および予測、2018年~2030年(百万米ドル)

図16 消耗品市場の予測と予測、2018年~2030年(百万米ドル)

図17 ソフトウェア市場の予測と予測、2018年~2030年(百万米ドル)

図18 空間プロテオミクス市場:技術動向分析

図19 空間プロテオミクス市場:技術展望と主な要点

図20 イメージングベース技術の市場予測、2018年~2030年(単位:百万米ドル)

図21 質量分析ベース技術の市場予測、2018年~2030年(単位:百万米ドル)

図22 シーケンシングベース技術の市場予測、2018年~2030年(単位:百万米ドル)

図 23 その他の技術市場予測、2018年~2030年(単位:百万米ドル)

図 24 空間プロテオミクス市場:ワークフローの動きの分析

図 25 空間プロテオミクス市場:ワークフローの見通しと主な要点

図 26 サンプル調製市場予測、2018年~2030年(単位:百万米ドル)

図27 機器分析市場予測、2018年~2030年(百万米ドル)

図28 データ分析市場予測、2018年~2030年(百万米ドル)

図29 空間プロテオミクス市場:サンプルタイプ別分析

図30 空間プロテオミクス市場:サンプルタイプ別予測と主要な要点

図31 FFPE市場予測、2018年~2030年(単位:百万米ドル)

図32 新鮮凍結市場予測、2018年~2030年(単位:百万米ドル)

図33 空間プロテオミクス市場:エンドユースの推移分析

図34 空間プロテオミクス市場:エンドユースの見通しと主な要点

図35 学術・トランスレーショナルリサーチ機関市場の予測と予測、2018年~2030年(単位:百万米ドル)

図36 製薬およびバイオテクノロジー企業市場の予測と予測、2018年~2030年(単位:百万米ドル)

図37 その他の用途市場の予測と予測、2018年~2030年(単位:百万米ドル)

図38 空間プロテオミクス市場:地域別移動分析

図39 空間プロテオミクス市場:地域別見通しと主な要点

図40 北米 空間プロテオミクス市場予測、2018年~2030年(単位:百万米ドル)

図41 米国 空間プロテオミクス市場予測、2018年~2030年(単位:百万米ドル)

図42 カナダ 空間プロテオミクス市場予測、2018年~2030年(百万米ドル)

図43 メキシコ 空間プロテオミクス市場予測、2018年~2030年(百万米ドル)

図44 ヨーロッパ 空間プロテオミクス市場予測、2018年~2030年(百万米ドル)

図45 英国 空間プロテオミクス市場予測、2018年~2030年(百万米ドル)

図46 ドイツ 空間プロテオミクス市場予測、2018年~2030年(百万米ドル)

図47 フランス 空間プロテオミクス市場予測、2018年~2030年(百万米ドル)

図48 イタリア 空間プロテオミクス市場予測、2018年~2030年(百万米ドル)

図49 スペイン 空間プロテオミクス市場予測、2018年~2030年(百万米ドル)

図50 デンマーク 空間プロテオミクス市場予測、2018年~2030年(百万米ドル)

図 51 スウェーデン 空間プロテオミクス市場予測、2018年~2030年(百万米ドル)

図 52 ノルウェー 空間プロテオミクス市場予測、2018年~2030年(百万米ドル)

図 53 アジア太平洋地域 空間プロテオミクス市場予測、2018年~2030年(百万米ドル)

図54 中国 空間プロテオミクス市場予測、2018年~2030年(百万米ドル)

図55 日本 空間プロテオミクス市場予測、2018年~2030年(百万米ドル)

図56 インド 空間プロテオミクス市場予測、2018年~2030年(百万米ドル)

図57 タイ 空間プロテオミクス市場予測、2018年~2030年(百万米ドル)

図58 韓国 空間プロテオミクス市場予測、2018年~2030年(百万米ドル)

図59 オーストラリア 空間プロテオミクス市場予測、2018年~2030年(百万米ドル)

図60 ラテンアメリカ 空間プロテオミクス市場予測、2018年~2030年(百万米ドル)

図61 ブラジル 空間プロテオミクス市場予測、2018年~2030年(百万米ドル)

図62 アルゼンチン 空間プロテオミクス市場予測、2018年~2030年(百万米ドル)

図63 中東およびアフリカ 空間プロテオミクス市場予測、2018年~2030年(百万米ドル)

図64 南アフリカ 空間プロテオミクス市場予測、2018年~2030年(百万米ドル)

図65 サウジアラビア 空間プロテオミクス市場予測、2018年~2030年(百万米ドル)

図66 UAE 空間プロテオミクス市場予測、2018年~2030年(百万米ドル)

図67 クウェート 空間プロテオミクス市場予測、2018年~2030年(百万米ドル)

図68 主要企業の市場シェア – 空間プロテオミクス市場