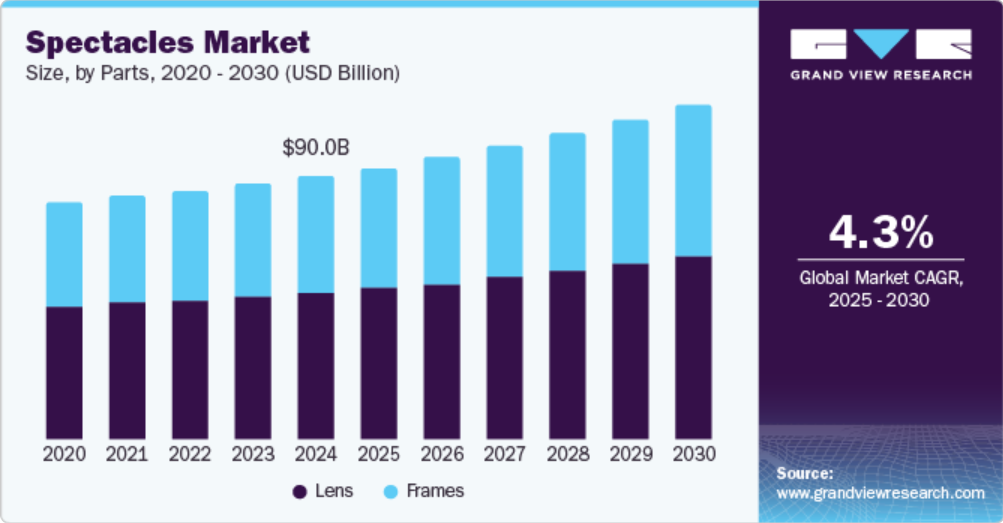

パーツに関する洞察

レンズは2024年には最大の収益シェア55.7%を占め、市場を独占しました。単焦点レンズ、遠近両用レンズ、累進屈折力レンズなど、さまざまなタイプのレンズに対する需要の高まりが、このセグメントの成長を促進すると予測されています。高齢者人口の増加により、遠近両用レンズに対する高い需要が、さらなる成長を促進すると予測されています。メーカーは、消費者の特定のニーズに応える新製品を投入するために、研究開発に多額の投資を行っています。

フレームは予測期間中に4.6%という最も速いCAGRで成長すると予想されています。ファッションアクセサリーとしてのアイウェアの重要性の高まりにより、消費者は異なるスタイルや場面に応じて複数のフレームを購入するようになっています。また、自分だけの個性や好みを反映するメガネを求める消費者が増え、パーソナライズやカスタマイズを求める傾向も強まっています。さらに、軽量で耐久性のある素材など、フレーム素材やデザインの進歩により、メガネの快適性や魅力も向上しています。目の健康や定期的な眼科検診の重要性に対する認識の高まりも、新しくスタイリッシュなフレームの需要につながっています。さらに、新興国における可処分所得の増加により、より多くの消費者がプレミアムやデザイナーズフレームを購入できるようになっています。

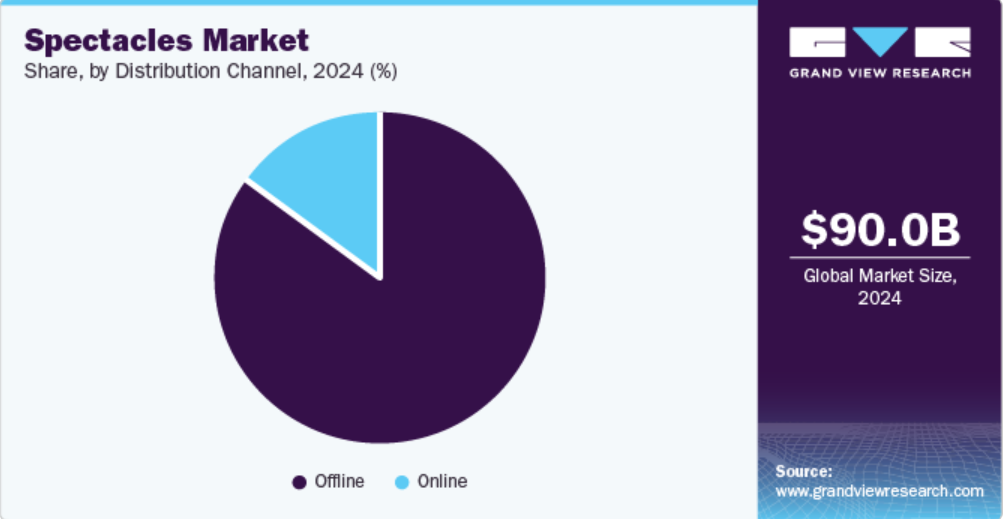

流通チャネルに関する洞察

2024年には、オフラインチャネルが市場を支配し、最大の収益シェアを占めることになります。眼鏡店や小売チェーン店などのオフライン小売店では、専門家の目の検査、カスタマイズされたフィッティング、即時入手可能な製品など、パーソナライズされたショッピング体験を提供しています。フレームを試着し、専門家のアドバイスを受けられることで、消費者の信頼と満足度が高まり、販売増につながります。さらに、実店舗には多種多様なフレームやレンズが揃っているため、消費者は好みやニーズに合わせて、情報を得た上で選択することができます。実店舗に対する信頼と信用も、その人気の要因となっています。また、オフラインチャネルでは、地域に密着したマーケティングやプロモーションを展開していることが多く、安定した集客が見込めます。

オンラインチャネルは、予測期間において最も速いCAGRで成長すると予想されています。オンラインショッピングの利便性により、消費者は自宅にいながらいつでも眼鏡を閲覧し購入することができます。eコマースプラットフォームでは、詳細な製品説明、バーチャル試着機能、顧客レビュー、そしてより幅広いフレームやレンズの選択肢を提供しており、その中には地元の店舗では常に手に入らない専門ブランドやデザイナーズブランドも含まれています。さらに、オンライン小売業者は、競争力のある価格設定や割引、定期購入サービスなどを提供していることが多く、消費者は好みのアイウェアをより手頃な価格で購入することができます。 スマートフォンやインターネットの利用が増加していることで、消費者は外出先でも簡単に買い物ができるようになり、オンライン販売の成長を促進しています。 さらに、ソーシャルメディアやデジタルマーケティングの台頭により、商品の認知度や消費者の関心が高まり、より多くの消費者がオンラインチャネルに集まるようになっています。

地域別洞察

北米のメガネ業界は、2024年には世界最大の収益シェア32.1%を占め、業界を牽引しました。視力障害の有病率の高さと目の健康に対する意識の高まりが、この地域でのメガネの需要を後押ししています。さらに、北米には大手アイウェアブランドや小売業者が多数進出しており、高品質でファッショナブルなアイウェア製品が豊富に揃っている。この地域の高度な医療インフラと高い可処分所得も、プレミアムフレームやデザイナーズフレーム、レンズなどのアイケア製品への支出増加につながっている。さらに、アイウェアがファッションアクセサリーとして人気が高まっていることも市場成長を後押ししており、消費者はさまざまな服装や場面に合わせて複数のアイウェアを購入することが多い。

米国のメガネ市場の動向

米国のメガネ業界は、視力障害の増加と目の健康に対する意識の高まりにより、予測期間中に大幅な成長が見込まれています。視力矯正を求める人々が増えるにつれ、メガネの需要も増加すると予想されます。さらに、ファッションアクセサリーとしてのアイウェアのトレンドは勢いを増しており、消費者はさまざまな服装や場面に合わせて複数のメガネを購入しています。中流階級人口の増加と可処分所得の増加も市場拡大に寄与しています。さらに、オンラインショッピングの普及と電子商取引プラットフォームの拡大により、消費者がさまざまなアイウェア製品にアクセスしやすくなっています。

ヨーロッパのメガネ市場の動向

ヨーロッパのメガネ業界は、2024年にはかなりのシェアを占めていました。近視、遠視、老眼などの視力障害の増加により、矯正用メガネの需要が高まっています。さらに、定期的な眼科検診と目の健康の重要性に対する認識が高まっていることも、より多くの人々が品質の高いメガネに投資するよう促しています。視力矯正を必要とする高齢者の人口増加も、市場の成長に貢献しています。さらに、ファッションアクセサリーとしてのアイウェアのトレンドが人気を集めており、消費者は服装に合わせてスタイリッシュなフレームを購入しています。レンズ素材やデザインにおける技術の進歩は、メガネの快適性と魅力を高め、市場の拡大をさらに後押ししています

アジア太平洋地域のメガネ市場の動向

アジア太平洋地域のメガネ業界は、可処分所得の増加と健康意識の高まりにより、予測期間中に最も速い年平均成長率(CAGR)4.7%で成長すると予想されています。この地域では中流階級の人口が増加しており、高品質なメガネの需要を牽引しています。また、近視や乱視などの視力障害の有病率が高く、矯正レンズの需要が高まっています。市場に国内および国際的なメガネブランドが存在することも成長に貢献しています。さらに、発展途上国における低価格または無料の眼科検診キャンペーンなどの取り組みは、視力障害の診断と治療に役立ち、市場拡大をさらに後押ししています。また、ファッションアクセサリーとしてのメガネのトレンドも広まりつつあり、この地域の消費者はメガネをスタイルの主張として捉えるようになってきています。

メガネ業界の主要企業

メガネ市場の主要企業には、エシロール・インターナショナル、ジョンソン・エンド・ジョンソン・ビジョン、アルコン、カールツァイス・グループ、HOYA株式会社などがあります。

- エシロール・インターナショナルは、単焦点レンズ、遠近両用レンズ、累進屈折力レンズなど、高度なレンズ技術で知られています。 同社はまた、近視の進行を遅らせるよう設計された、近視管理用レンズ「ステラスト」などの特殊レンズも提供しています。 エシロールのレンズには、反射防止、耐傷性、防曇、UVカットなどのさまざまなコーティングが施されており、視覚の質と耐久性を向上させています。

- ジョンソン・エンド・ジョンソン・ビジョンは、コンタクトレンズ、眼内レンズ、レーザー視力矯正ソリューションなど、幅広い視力ケア製品とサービスを提供しています。 同社のベストセラー・コンタクトレンズ・ブランドである ACUVUE は、日々の使い捨て用、乱視用トーリックレンズ、老眼用累進多焦点レンズなど、さまざまな視力ニーズに対応する各種レンズを提供しています。ジョンソン・エンド・ジョンソン・ビジョンは、マイボーム腺機能不全(MGD)の治療にTearScience社のLipiFlow治療、また個人に合わせたレーザー視力矯正にiDESIGNシステムといった革新的な治療も提供しています。

主要なメガネ会社:

以下はメガネ市場の主要な企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを決定しています。

- Essilor International

- Johnson & Johnson Vision

- Alcon

- ZEISS Group

- HOYA Corporation

- ZENNI OPTICAL, INC

- Warby Parker

- Lenskart

- Titan Company

- MODO

最近の動向

- 2024年8月、タイタン・アイプラスは、イベント「グレート・インディアン・スペクタクル」でアイウェアのショッピング体験を変える準備ができていると発表した。このイベントは、手頃な価格で最新のアイウェアのトレンドを紹介することを目的としており、さまざまなフレームやメガネに最大25%の割引を提供している

世界のメガネ市場に関するレポートのセグメント化

このレポートでは、世界全体、地域別、国別のレベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新動向を分析しています。この調査では、Grand View Researchは、部品、流通チャネル、地域に基づいて世界のメガネ市場レポートをセグメント化しています。

- 部品の見通し(収益、米ドル十億、2018年~2030年)

- フレーム

- レンズ

- 流通チャネルの見通し(収益、2018年~2030年の米ドル単位の十億ドル)

- オフライン

- オンライン

- 地域別見通し(収益、2018年~2030年の米ドル単位の十億ドル)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- 中南米

- ブラジル

- 中東およびアフリカ(MEA)

- サウジアラビア

- 北米

目次

第1章 方法論と範囲

1.1. 市場のセグメンテーションと範囲

1.2. 市場の定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源および第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の形成とデータの視覚化

1.6. データの検証と公開

第2章 エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメントスナップショット

2.3. 競合状況スナップショット

第3章 メガネ市場の変数、トレンド、および展望

3.1. 市場の系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 関連市場の見通し

3.2. 産業用バリューチェーン分析

3.2.1. 利益率分析(産業レベル

3.3. 市場力学

3.3.1. 市場推進要因分析

3.3.2. 市場抑制要因分析

3.3.3. 市場機会

3.3.4. 市場の課題

3.4. 産業用分析ツール

3.4.1. ポーターのファイブフォース分析

3.5. 市場参入戦略

第4章 消費者行動分析

4.1. 人口統計的分析

4.2. 消費者動向と嗜好

4.3. 購買決定に影響を与える要因

4.4. 消費者製品採用

4.5. 観察と提言

第5章 メガネ市場:用途別予測とトレンド分析

5.1 メガネ市場:用途別:主な要点

5.2 用途別動向分析と市場シェア、2024年と2030年

5.3 部品別市場予測と予測、2018年~2030年(10億米ドル

5.3.1 フレーム

5.3.1.1. 市場予測と予測、2018年~2030年(10億米ドル)

5.3.2. レンズ

5.3.2.1. 市場予測と予測、2018年~2030年(10億米ドル)

第6章 メガネ市場:流通チャネル予測とトレンド分析

6.1. メガネ市場:流通チャネル別:主な要点

6.2. 流通チャネルの動きの分析および市場シェア、2024年および2030年

6.3. 流通チャネル別市場予測および予測、2018年~2030年(10億米ドル)

6.3.1. オフライン

6.3.1.1. 市場予測と予測、2018年~2030年(10億米ドル)

6.3.2. オンライン

6.3.2.1. 市場予測と予測、2018年~2030年(10億米ドル)

第7章 メガネ市場:地域別予測とトレンド分析

7.1. メガネ市場:地域別見通し

7.2. 地域別市場:主な要点

7.3. 地域別市場予測、2018年~2030年(単位:10億米ドル

7.3.1. 北米

7.3.1.1. 市場予測と予測、2018年~2030年(単位:10億米ドル

7.3.1.2. 米国

7.3.1.2.1. 主要国の動向

7.3.1.2.2. 市場予測と見通し、2018年~2030年(10億米ドル)

7.3.1.3. カナダ

7.3.1.3.1. 主要国の動向

7.3.1.3.2. 市場予測と見通し、2018年~2030年(10億米ドル)

7.3.1.4. メキシコ

7.3.1.4.1. 主要国の動向

7.3.1.4.2. 市場予測と見通し、2018年~2030年(10億米ドル)

7.3.2. ヨーロッパ

7.3.2.1. 市場予測と予測、2018年~2030年(10億米ドル)

7.3.2.2. 英国

7.3.2.2.1. 主要国の動向

7.3.2.2.2. 市場予測と予測、2018年~2030年(10億米ドル)

7.3.2.3. ドイツ

7.3.2.3.1. 主要国の動向

7.3.2.3.2. 市場予測と見通し、2018年~2030年(10億米ドル)

7.3.2.4. フランス

7.3.2.4.1. 主要国の動向

7.3.2.4.2. 市場予測と予測、2018年~2030年(10億米ドル)

7.3.2.5. イタリア

7.3.2.5.1. 主要国の動向

7.3.2.5.2. 市場予測と予測、2018年~2030年(10億米ドル)

7.3.2.6. スペイン

7.3.2.6.1. 主要国の動向

7.3.2.6.2. 市場予測と見通し、2018年~2030年(10億米ドル)

7.3.3. アジア太平洋地域

7.3.3.1. 市場予測と予測、2018年~2030年(10億米ドル)

7.3.3.2. 中国

7.3.3.2.1. 主要国の動向

7.3.3.2.2. 市場予測と予測、2018年~2030年(10億米ドル)

7.3.3.3. インド

7.3.3.3.1. 主要国の動向

7.3.3.3.2. 市場予測と見通し、2018年~2030年(単位:10億米ドル)

7.3.3.4. 日本

7.3.3.4.1. 主要国の動向

7.3.3.4.2. 市場予測と見通し、2018年~2030年(10億米ドル)

7.3.3.5. オーストラリア

7.3.3.5.1. 主要国の動向

7.3.3.5.2. 市場予測と見通し、2018年~2030年(10億米ドル)

7.3.3.6. 韓国

7.3.3.6.1. 主要国の動向

7.3.3.6.2. 市場予測と見通し、2018年~2030年(10億米ドル)

7.3.4. ラテンアメリカ

7.3.4.1. ブラジル

7.3.4.1.1. 主要国の動向

7.3.4.1.2. 市場予測と見通し、2018年~2030年(10億米ドル)

7.3.5. 中東およびアフリカ

7.3.5.1. 市場予測と見通し、2018年~2030年(10億米ドル)

7.3.5.2. サウジアラビア

7.3.5.2.1. 主要国の動向

7.3.5.2.2. 市場予測と予測、2018年~2030年(10億米ドル)

第8章 メガネ市場:競合分析

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業分類

8.3. 参加者の概要

8.4. 財務実績

8.5. 製品ベンチマーキング

8.6. 企業市場シェア分析、2024年(%)

8.7. 企業ヒートマップ分析

8.8. 戦略マッピング

8.9. 企業プロフィール

8.9.1. エシロール・インターナショナル

8.9.1.1. 企業概要

8.9.1.2. 財務実績

8.9.1.3. 製品ポートフォリオ

8.9.1.4. 戦略的イニシアティブ

8.9.2. ジョンソン・エンド・ジョンソン・ビジョン

8.9.2.1. 会社概要

8.9.2.2. 財務実績

8.9.2.3. 製品ポートフォリオ

8.9.2.4. 戦略的イニシアティブ

8.9.3. アルコン

8.9.3.1. 会社概要

8.9.3.2. 財務実績

8.9.3.3. 製品ポートフォリオ

8.9.3.4. 戦略的イニシアティブ

8.9.4. ツァイス・グループ

8.9.4.1. 会社概要

8.9.4.2. 財務実績

8.9.4.3. 製品ポートフォリオ

8.9.4.4. 戦略的イニシアティブ

8.9.5. HOYA株式会社

8.9.5.1. 会社概要

8.9.5.2. 財務実績

8.9.5.3. 製品ポートフォリオ

8.9.5.4. 戦略的イニシアティブ

8.9.6. ZENNI OPTICAL, INC

8.9.6.1. 会社概要

8.9.6.2. 財務実績

8.9.6.3. 製品ポートフォリオ

8.9.6.4. 戦略的イニシアティブ

8.9.7. Warby Parker

8.9.7.1. 会社概要

8.9.7.2. 財務実績

8.9.7.3. 製品ポートフォリオ

8.9.7.4. 戦略的イニシアティブ

8.9.8. Lenskart

8.9.8.1. 会社概要

8.9.8.2. 財務実績

8.9.8.3. 製品ポートフォリオ

8.9.8.4. 戦略的イニシアティブ

8.9.9. タイタン社

8.9.9.1. 会社概要

8.9.9.2. 財務実績

8.9.9.3. 製品ポートフォリオ

8.9.9.4. 戦略的イニシアティブ

8.9.10. MODO

8.9.10.1. 会社概要

8.9.10.2. 財務実績

8.9.10.3. 製品ポートフォリオ

8.9.10.4. 戦略的イニシアティブ

表一覧

表1 世界のメガネ市場:主な市場推進要因の分析

表2 世界のメガネ市場:主な市場抑制要因の分析

表3 世界のメガネ市場:部品別予測と予測(10億米ドル

表4 世界のメガネ市場:流通チャネル別予測と予測(10億米ドル

表5 世界のメガネ市場:地域別予測と予測(10億米ドル

表6 北米のメガネ市場:国別予測と予測、2018年~2030年(10億米ドル

表7 北米のメガネ市場予測、部品別、2018年~2030年(10億米ドル)

表8 北米のメガネ市場予測、流通チャネル別、2018年~2030年(10億米ドル)

表9 米国のマクロ経済支出

表10:米国のメガネ市場予測、2018年~2030年(単位:10億米ドル)

表11:米国のメガネ市場予測、2018年~2030年(単位:10億米ドル)

表12 カナダのマクロ経済支出

表13 カナダのメガネ市場予測、部品別、2018年~2030年(単位:10億米ドル)

表14 カナダのメガネ市場予測、流通チャネル別、2018年~2030年(単位:10億米ドル)

表15 メキシコのマクロ経済支出

表16 メキシコのメガネ市場予測、部品別、2018年~2030年(単位:10億米ドル)

表17 メキシコのメガネ市場予測、流通チャネル別、2018年~2030年(単位:10億米ドル)

表18 ヨーロッパのメガネ市場予測、国別、2018年~2030年(単位:10億米ドル)

表19 ヨーロッパのメガネ市場:部品別予測、2018年~2030年(10億米ドル)

表20 ヨーロッパのメガネ市場:流通チャネル別予測、2018年~2030年(10億米ドル)

表21 英国のマクロ経済支出

表22 英国のメガネ市場予測、部品別、2018年~2030年(単位:10億米ドル)

表23 英国のメガネ市場予測、流通チャネル別、2018年~2030年(単位:10億米ドル)

表24 ドイツのマクロ経済支出

表25:ドイツのメガネ市場予測、部品別、2018年~2030年(単位:10億米ドル)

表26:ドイツのメガネ市場予測、流通チャネル別、2018年~2030年(単位:10億米ドル)

表27:フランスのマクロ経済支出

表28 フランス眼鏡市場予測、部品別、2018年~2030年(単位:10億米ドル)

表29 フランス眼鏡市場予測、流通チャネル別、2018年~2030年(単位:10億米ドル)

表30 イタリアのマクロ経済支出

表31 イタリアのメガネ市場予測、部品別、2018年~2030年(10億米ドル)

表32 イタリアのメガネ市場予測、流通チャネル別、2018年~2030年(10億米ドル)

表33 スペインのマクロ経済支出

表34 スペインのメガネ市場予測、部品別、2018年~2030年(10億米ドル)

表35 スペインのメガネ市場予測、流通チャネル別、2018年~2030年(10億米ドル)

表36 アジア太平洋地域におけるメガネ市場の推計と予測、国別、2018年~2030年(10億米ドル)

表37 アジア太平洋地域におけるメガネ市場の推計と予測、部品別、2018年~2030年(10億米ドル)

表38 アジア太平洋地域におけるメガネ市場の推計と予測、流通チャネル別、2018年~2030年(10億米ドル)

表39 中国のマクロ経済支出

表40 中国のメガネ市場予測、部品別、2018年~2030年(単位:10億米ドル)

表41 中国のメガネ市場予測、流通チャネル別、2018年~2030年(単位:10億米ドル)

表42 インドのマクロ経済支出

表43 インドのメガネ市場予測、部品別、2018年~2030年(単位:10億米ドル)

表44 インドのメガネ市場予測、流通チャネル別、2018年~2030年(単位:10億米ドル)

表45 日本のマクロ経済支出

表46 日本のメガネ市場予測、部品別、2018年~2030年(単位:10億米ドル)

表47 日本のメガネ市場予測、流通チャネル別、2018年~2030年(単位:10億米ドル)

表48 オーストラリアのマクロ経済支出

表49 オーストラリアのメガネ市場予測、部品別、2018年~2030年(10億米ドル)

表50 オーストラリアのメガネ市場予測、流通チャネル別、2018年~2030年(10億米ドル)

表51 韓国のマクロ経済支出

表52 韓国のメガネ市場予測、部品別、2018年~2030年(単位:10億米ドル)

表53 韓国のメガネ市場予測、流通チャネル別、2018年~2030年(単位:10億米ドル)

表54 ラテンアメリカのメガネ市場予測、国別、2018年~2030年(単位:10億米ドル)

表55:中南米のメガネ市場予測、2018年~2030年(単位:10億米ドル)

表56:中南米のメガネ市場予測、2018年~2030年(単位:10億米ドル)

表57:ブラジルのマクロ経済支出

表58 ブラジル眼鏡市場予測、部品別、2018年~2030年(単位:10億米ドル)

表59 ブラジル眼鏡市場予測、流通チャネル別、2018年~2030年(単位:10億米ドル)

表60 中東およびアフリカ眼鏡市場予測、国別、2018年~2030年(単位:10億米ドル)

表61 中東およびアフリカのメガネ市場:部品別、2018年~2030年(単位:10億米ドル)

表62 中東およびアフリカのメガネ市場:流通チャネル別、2018年~2030年(単位:10億米ドル)

表63 サウジアラビアのマクロ経済支出

表64 サウジアラビアのメガネ市場予測、部品別、2018年~2030年(10億米ドル)

表65 サウジアラビアのメガネ市場予測、流通チャネル別、2018年~2030年(10億米ドル)

表66 主要市場参加者の最新動向と影響分析

表67 企業別市場シェア、2024年(%)

表68 企業ヒートマップ分析、2024年

表69 主要戦略を実施する企業

図表

図1 メガネ市場のセグメンテーション

図2 情報収集

図3 一次調査パターン

図4 一次調査アプローチ

図5 一次調査プロセス

図6 市場スナップショット

図7 セグメントスナップショット

図8 地域スナップショット

図9 競合状況スナップショット

図 10 世界の親産業とメガネ市場規模(10億米ドル)

図 11 世界のメガネ市場規模、2018年~2030年(10億米ドル)

図 12 メガネ市場:普及率と成長見通しマップ

図 13 メガネ市場:バリューチェーン分析

図 14 メガネ市場:ダイナミクス

図 15 メガネ市場:ポーターの5つの力分析

図16 メガネ市場の推計および予測(部品別)(単位:10億米ドル)

図17 フレーム市場の推計および予測、2018年~2030年(単位:10億米ドル)

図18 レンズ市場の推計および予測、2018年~2030年(単位:10億米ドル)

図19 メガネ市場の推計および予測(流通チャネル別)(単位:10億米ドル)

図20 オンラインのメガネ市場予測、2018年~2030年(単位:10億米ドル)

図21 オフラインのメガネ市場予測、2018年~2030年(単位:10億米ドル)

図22 メガネ市場:地域別予測、2024年および2030年(単位:10億米ドル)

図23 地域別市場:主な結論

図24 北米のメガネ市場予測と予測、2018年~2030年(10億米ドル)

図25 米国のメガネ市場予測と予測、2018年~2030年(10億米ドル)

図26 カナダのメガネ市場予測と予測、2018年~2030年(10億米ドル)

図27:メキシコのメガネ市場予測および予測、2018年~2030年(10億米ドル)

図28:ヨーロッパのメガネ市場予測および予測、2018年~2030年(10億米ドル)

図29:ドイツのメガネ市場予測および予測、2018年~2030年(10億米ドル)

図30:英国のメガネ市場予測および予測、2018年~2030年(10億米ドル)

図31:フランスのメガネ市場予測および予測、2018年~2030年(10億米ドル)

図32:イタリアのメガネ市場予測および予測、2018年~2030年(10億米ドル)

図33 スペインのメガネ市場予測と予測、2018年~2030年(10億米ドル)

図34 アジア太平洋地域のメガネ市場予測と予測、2018年~2030年(10億米ドル)

図35 中国のメガネ市場予測と予測、2018年~2030年(10億米ドル)

図36 インドのメガネ市場予測および予測、2018年~2030年(10億米ドル)

図37 日本のメガネ市場予測および予測、2018年~2030年(10億米ドル)

図38 オーストラリアのメガネ市場予測および予測、2018年~2030年(10億米ドル)

図39 韓国のメガネ市場予測と予測、2018年~2030年(10億米ドル)

図40 ラテンアメリカのメガネ市場予測と予測、2018年~2030年(10億米ドル)

図41 ブラジルのメガネ市場予測と予測、2018年~2030年(10億米ドル)

図42 中東およびアフリカのメガネ市場予測、2018年~2030年(10億米ドル)

図43 サウジアラビアのメガネ市場予測、2018年~2030年(10億米ドル)

図44 主要企業の分類

図45 企業別市場シェア分析、2024年

図46 メガネの戦略的枠組み